Tamaño y Participación del Mercado de Pinturas y Recubrimientos de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

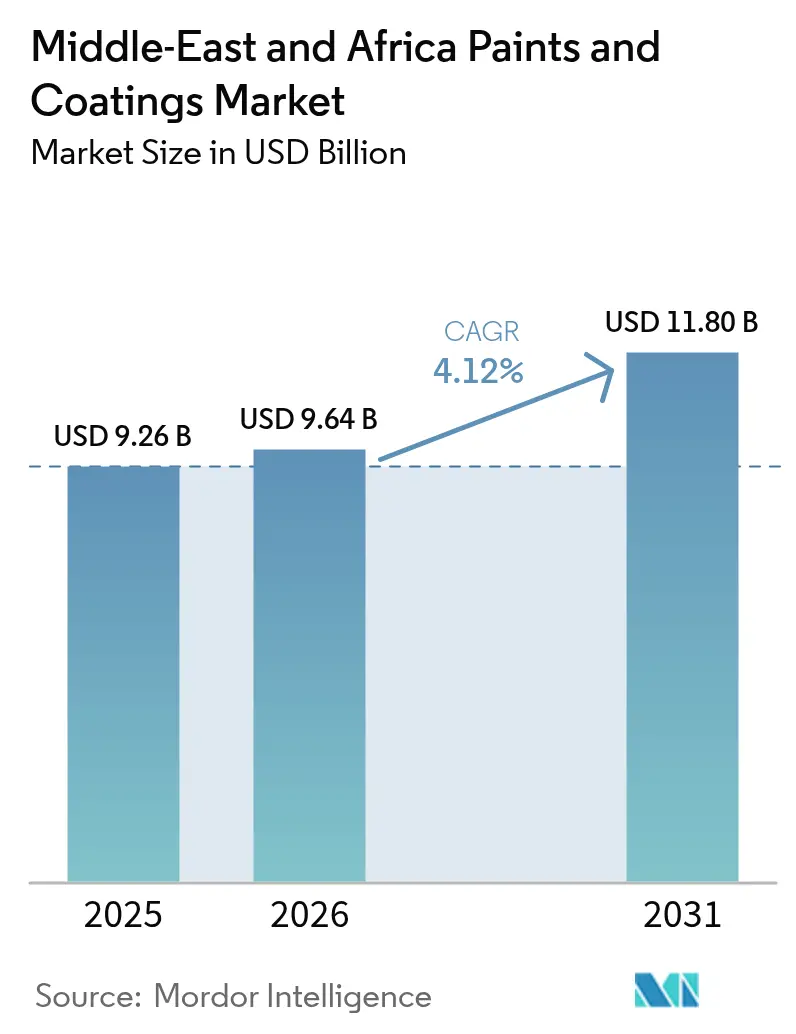

| Tamaño del mercado en el año base (2025) | 9.26 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.80 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pinturas y Recubrimientos de Oriente Medio y África por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Pinturas y Recubrimientos de Oriente Medio y África sea de USD 9,26 mil millones en 2025, USD 9,64 mil millones en 2026, y alcance USD 11,80 mil millones en 2031, creciendo a una CAGR del 4,12% de 2026 a 2031. Los gobiernos del Consejo de Cooperación del Golfo (CCG) están vinculando sus objetivos de Visión 2030 a incentivos para la fabricación local. Esta medida está impulsando el establecimiento de nuevas instalaciones, reduciendo los tiempos de entrega y creando centros de investigación y desarrollo dentro de zonas francas. Al mismo tiempo, un resurgimiento de la vivienda en el norte y el este de África está impulsando las actividades arquitectónicas que anteriormente se habían estancado debido a la caída del petróleo entre 2020 y 2022. Las nuevas regulaciones, específicamente la GSO 2764:2024, están endureciendo los límites de los compuestos orgánicos volátiles (COV), lo que impulsa aún más a la industria hacia soluciones a base de agua. Si bien las fluctuaciones en los precios del crudo Brent y las nuevas normas de contabilidad de carbono están reduciendo los márgenes de los productos a base de solventes, los proveedores que ofrecen soluciones de alto rendimiento a base de agua, en polvo y de bajo carbono están disfrutando de precios premium. Estos cambios en el mercado de resinas están siendo impulsados por una combinación de megaproyectos, mandatos de industrias localizadas y un movimiento regional hacia formulaciones más ecológicas.

Conclusiones Clave del Informe

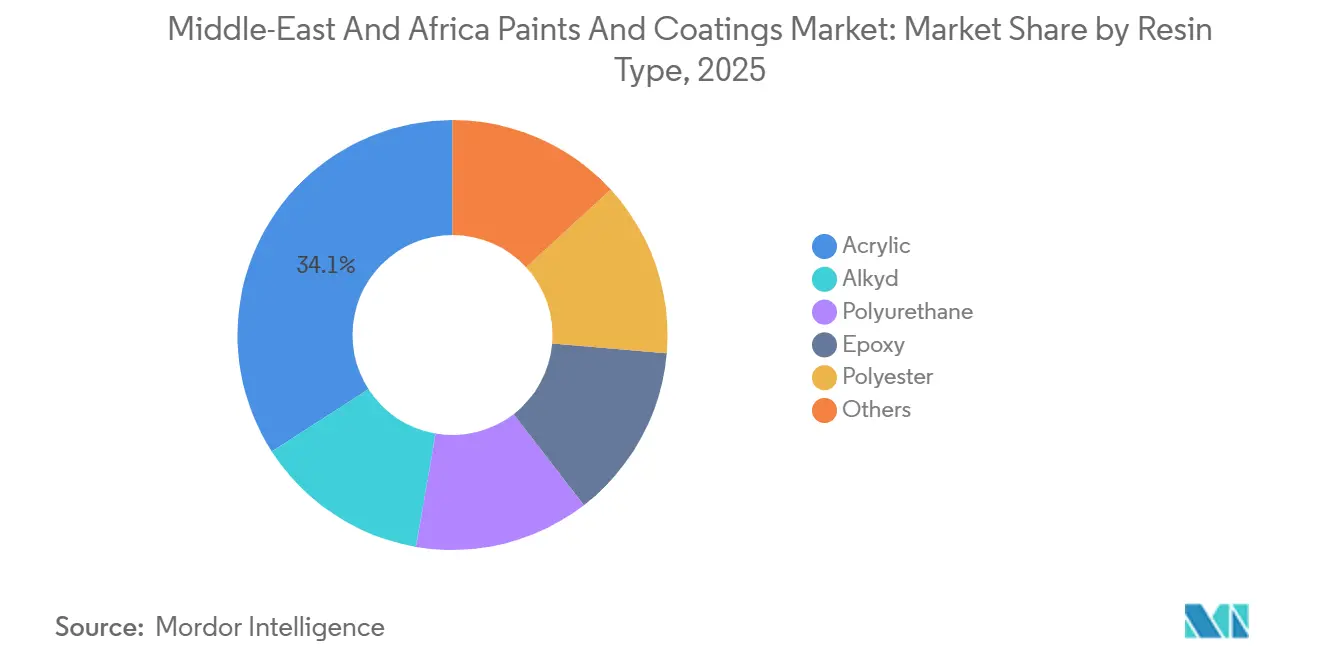

- Por tipo de resina, el acrílico representó el 34,11% de la participación del mercado de pinturas y recubrimientos de Oriente Medio y África en 2025, mientras que el poliuretano registró la CAGR más rápida del 4,31% hasta 2031.

- Por tecnología, los sistemas a base de solvente retuvieron el 48,05% de la participación del tamaño del mercado de pinturas y recubrimientos de Oriente Medio y África en 2025, aunque las formulaciones a base de agua se están expandiendo a una CAGR del 4,38% hasta 2031.

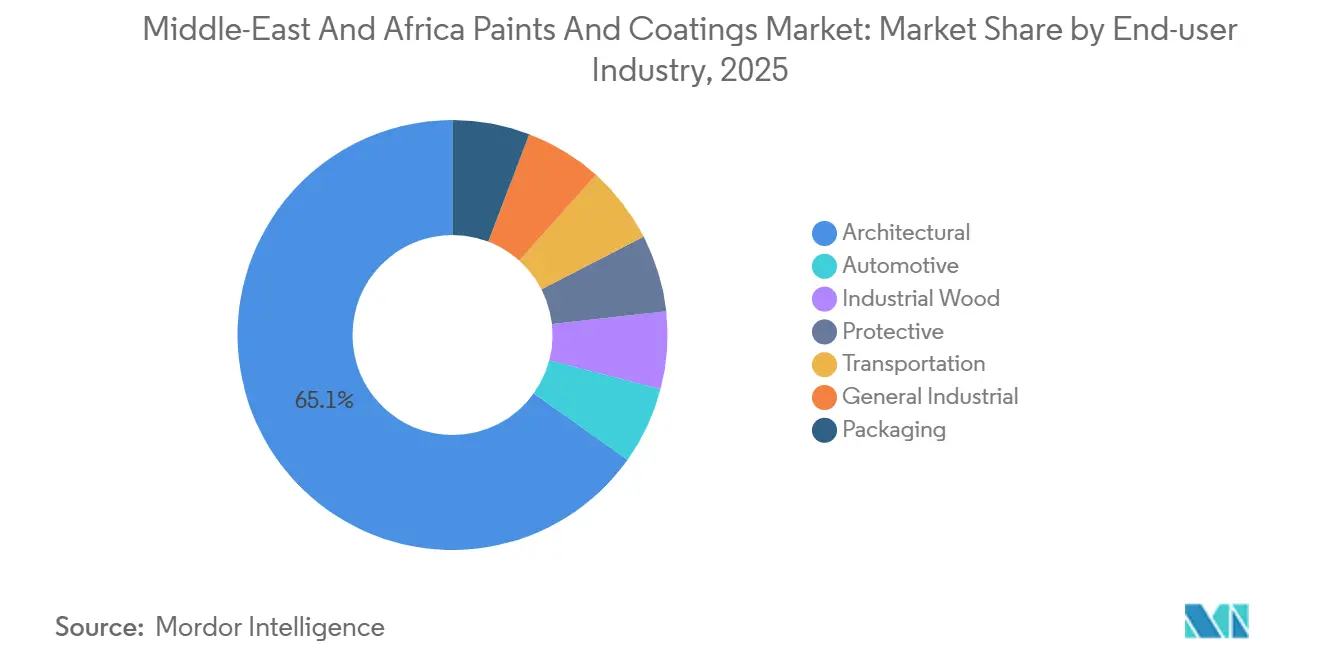

- Por industria de usuario final, las aplicaciones arquitectónicas captaron el 65,12% de los ingresos en 2025 y presentaron las perspectivas de crecimiento más sólidas del 4,21% de 2026 a 2031.

- Por geografía, Turquía lideró con una participación de ingresos del 25,61% en 2025; se proyecta que Egipto crezca a una CAGR del 4,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pinturas y Recubrimientos de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carteras de megaproyectos públicos (NEOM, Lusail, Expo City) | +1.2% | Arabia Saudita, Catar, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Políticas de localización industrial que impulsan la demanda de recubrimientos para fabricantes de equipos originales (OEM) | +0.9% | Arabia Saudita, Emiratos Árabes Unidos, Marruecos, Turquía | Largo plazo (≥ 4 años) |

| Recuperación de la vivienda urbana en economías africanas clave | +0.8% | Egipto, Nigeria, Sudáfrica, Kenia | Corto plazo (≤ 2 años) |

| Impulso al cumplimiento de COV para sistemas de bajo contenido en solventes y a base de agua | +0.6% | CCG (Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait), Turquía | Mediano plazo (2-4 años) |

| Financiamiento para la restauración de sitios patrimoniales para pinturas minerales transpirables | +0.2% | Egipto, Marruecos, Arabia Saudita (Diriyah, Jeddah) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carteras de Megaproyectos Públicos (NEOM, Lusail, Expo City)

NEOM, Lusail y Expo City están atrayendo inversiones sustanciales, impulsando una demanda constante de sistemas arquitectónicos y de protección sofisticados. Estos sistemas están diseñados para resistir condiciones adversas, como el calor intenso y los vientos salinos. Con garantías de hasta 15 años, los contratistas están priorizando a los proveedores certificados bajo la norma ISO 12944. Esta tendencia los orienta hacia materiales de alta gama, especialmente híbridos de silicona acrílica y poliuretano. Además, el enfoque del Fondo de Inversión Pública en el contenido local subraya la importancia de la I+D realizada dentro del Reino, haciéndola tan vital como el precio de la oferta. En consecuencia, muchas corporaciones multinacionales están formando empresas conjuntas en Arabia Saudita para alinearse con estos estándares de calificación.

Políticas de Localización Industrial que Impulsan la Demanda de Recubrimientos para OEM

Bajo la iniciativa Visión 2030 y las agendas concurrentes de los Emiratos Árabes Unidos, Marruecos y Turquía, los fabricantes de automóviles y los OEM de electrodomésticos están siendo instados cada vez más a abastecerse de manera más local. Stellantis ha respondido de manera decisiva, ampliando la capacidad de su instalación en Kenitra. Esta mejora introduce un electrorecubrimiento catódico RoDip y hornos de alta eficiencia energética, lo que señala una transición hacia la adopción de sistemas a base de agua en el sitio. La planta CEER-Dürr de Arabia Saudita, que comenzará operaciones este año, se está preparando para fabricar vehículos eléctricos de forma anual. Este movimiento no solo posiciona estratégicamente al Reino, sino que también garantiza un suministro constante de imprimaciones a base de agua que cumplen con los estándares de COV de SASO. Estos esfuerzos de localización no solo están consolidando acuerdos de suministro a largo plazo, sino que también están integrando a los ingenieros de recubrimientos en los procesos de diseño de los OEM.

Recuperación de la Vivienda Urbana en Economías Africanas Clave

La iniciativa de vivienda social de Egipto y el urgente déficit habitacional de Nigeria están impulsando una creciente demanda de emulsiones a granel asequibles y recubrimientos en polvo aplicados en fábrica, particularmente sobre estructuras modulares de acero. En Sudáfrica, los municipios están promoviendo sistemas de techos reflectantes para reducir las cargas de climatización. Como resultado, los proveedores se están enfocando en diversificar su oferta, haciendo énfasis en emulsiones de alto volumen y bajo margen para proyectos públicos, mientras reservan formulaciones especiales para el creciente mercado privado de construcción modular.

Impulso al Cumplimiento de COV para Sistemas de Bajo Contenido en Solventes y a Base de Agua

La norma GSO 2764:2024 ha establecido límites estrictos sobre los COV de interiores, lo que ha provocado un rápido cambio de los alquídicos a base de solvente hacia acrílicos e híbridos a base de agua en toda la región del CCG. La decisión estratégica de Hempel de dedicar su planta de Jeddah exclusivamente a líneas a base de agua pone de relieve este giro de la industria[1]Hempel, "Expansión de Capacidad en Arabia Saudita," hempel.com. Los distribuidores que mantienen inventarios heredados a base de solvente corren el riesgo de sufrir depreciaciones significativas a menos que realicen la transición hacia nichos de protección, donde se mantienen límites de exposición ocupacional más elevados.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de materias primas vinculados al crudo | -0.7% | Global, con impacto agudo en el CCG y el norte de África | Corto plazo (≤ 2 años) |

| Sanciones comerciales que restringen la entrada de materias primas a Irán | -0.3% | Irán, Irak (efecto secundario), Turquía (rutas de tránsito) | Mediano plazo (2-4 años) |

| Reducción del carbono incorporado que desplaza presupuestos hacia materiales alternativos | -0.4% | Arabia Saudita, Emiratos Árabes Unidos, Catar (adoptantes del Código de Construcción Verde) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Materias Primas Vinculados al Crudo

En 2025, los valores al contado de la metil etil cetona (MEK) experimentaron una caída. Mientras tanto, las interrupciones logísticas en Jubail provocaron un endurecimiento del suministro de butadieno, lo que obligó a los formuladores a renegociar precios con mayor frecuencia. Si bien los principales actores regionales están celebrando empresas conjuntas de resinas con SABIC y QAPCO para contrarrestar los riesgos de materias primas, esta medida estratégica no está al alcance de las entidades más pequeñas.

Sanciones Comerciales que Restringen la Entrada de Materias Primas a Irán

En julio de 2025, las sanciones de Estados Unidos sobre los comerciantes indios aumentaron los tiempos de entrega de los aditivos iraníes e incrementaron los costos. Mientras que los recubridores iraquíes enfrentan dificultades para obtener financiamiento, los OEM iraníes están limitados por una tecnología de cabinas de pintura obsoleta que no cumple con los estándares de Compuestos Orgánicos Volátiles (COV) de la Unión Europea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: Inclinación del Rendimiento Hacia el Poliuretano

En 2025, los acrílicos, reconocidos por su estabilidad UV y rentabilidad en proyectos de vivienda a gran escala, captaron el 34,11% del mercado de pinturas y recubrimientos en Oriente Medio y África. Si bien el poliuretano representó una participación de mercado menor, emergió como el segmento de más rápido crecimiento, con una CAGR del 4,31% que se extiende durante el período de pronóstico 2026–2031. Este crecimiento está impulsado en gran medida por un aumento en la demanda de recubrimientos protectores y barnices transparentes para automóviles, especialmente dentro de la industria petroquímica de Arabia Saudita y las líneas OEM orientadas a la exportación de Marruecos. Los alquídicos siguen siendo la opción preferida para aplicaciones decorativas en madera, aunque enfrentan obstáculos regulatorios. En contraste, los epoxis están consolidando su posición en proyectos anticorrosión y revestimiento de tanques.

El innovador proceso OFLA sin sobreaspersión de BASF es un factor clave detrás del crecimiento proyectado del segmento de poliuretano en el mercado de pinturas y recubrimientos de Oriente Medio y África[2]BASF, "Tecnología de Recubrimiento sin Sobreaspersión," basf.com. Este enfoque innovador no solo mejora la eficiencia en el aprovechamiento de materiales, sino que también reduce significativamente las emisiones de CO₂ en las líneas OEM. Por otro lado, los sistemas de silicona y fluoropolímero, aunque representan una participación menor, están accediendo a mercados premium. Sus aplicaciones, como el revestimiento de tuberías de alta temperatura, generan márgenes impresionantes para los proveedores con experiencia especializada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Base Agua Gana Impulso

En 2025, las plataformas a base de solvente representaron el 48,05% de la participación, destacando su resiliencia en climas áridos. Sin embargo, los sistemas a base de agua son cada vez más competitivos y avanzan a un 4,38% hasta 2031. Este progreso se atribuye a la mejora de los coalescentes que abordan los desafíos de tiempo abierto en entornos con menos del 10% de humedad relativa. Los recubrimientos en polvo, reconocidos por sus cero COV y su excepcional resistencia a la corrosión, están ganando aplicaciones en carcasas de baterías para vehículos eléctricos, chasis de electrodomésticos y extrusiones arquitectónicas.

A medida que AkzoNobel obtiene las aprobaciones de Interpon de los principales fabricantes de automóviles, el mercado de pinturas y recubrimientos en Oriente Medio está experimentando simultáneamente un aumento en la adopción de la tecnología en polvo. Esta tendencia subraya la creciente confianza de los OEM en las plataformas de pulverización electrostática. Además, las participaciones de los sistemas curados por UV, aunque aún en sus etapas iniciales, están ganando prominencia en los sectores del mueble de Egipto y Turquía debido a sus rápidas capacidades de curado y sus menores requisitos energéticos.

Por Industria de Usuario Final: Dominio Arquitectónico y Diversificación Industrial

En 2025, las participaciones arquitectónicas representaron el 65,12% del mercado y están creciendo a una CAGR del 4,21% hasta 2031, impulsadas por los ambiciosos gigaproyectos de Arabia Saudita y el enfoque de Egipto en la vivienda social. Los contratos de mantenimiento plurianuales están garantizando márgenes estables para los recubrimientos protectores en terminales de GNL, muelles marítimos y tuberías terrestres. En un cambio significativo de la industria, los OEM automotrices en Marruecos y Arabia Saudita están transitando de recubrimientos importados de Europa hacia imprimaciones a base de agua formuladas localmente, lo que mejora el valor agregado regional.

A medida que Jotun aumenta anualmente su producción de protección pasiva contra incendios en Omán, se espera que la participación de mercado de las aplicaciones protectoras dentro del sector de pinturas y recubrimientos de Oriente Medio y África crezca durante el período de pronóstico 2026–2031. En Nigeria, la creciente preferencia por sistemas en polvo aplicados en fábrica en la vivienda modular está impulsando a los proveedores industriales a ampliar su oferta más allá de los portafolios decorativos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, impulsada por las sólidas exportaciones de vehículos y las sustanciales inversiones en la reconstrucción posterior al terremoto, la participación de ingresos de Turquía se disparó al 25,61%. Los productores locales, como Betek Boya, y los centros de formulación multinacionales impulsan el mercado; sin embargo, enfrentan presiones derivadas de los costos del dióxido de titanio (TiO₂), predominantemente influenciados por las importaciones chinas.

Egipto, con una CAGR del 4,63% hasta 2031, está ascendiendo rápidamente, impulsado por sus ambiciosos proyectos de vivienda y la imponente Nueva Capital Administrativa. De 2026 a 2031, estas iniciativas están destinadas a demandar una cantidad significativa de recubrimientos arquitectónicos. La planta de Jotun en la Ciudad del 10 de Ramadán, que mostró un notable crecimiento en 2024, subraya el doble papel de Egipto como consumidor principal y centro de exportación clave para el África Oriental.

Los estados del CCG - Arabia Saudita, Emiratos Árabes Unidos, Catar y Kuwait - ocupan el nivel premium, donde el estricto cumplimiento de los COV y las demandas de los megaproyectos elevan los precios por litro. Esta sólida demanda se ve respaldada por el establecimiento de nuevas instalaciones y las expansiones regionales. En contraste, Irán e Irak lidian con las consecuencias de las sanciones, enfrentando escasez de aditivos, prolongados tiempos de entrega y una excesiva dependencia de tecnología de líneas de pulverización obsoleta, desafíos que reducen su competitividad exportadora.

Panorama Competitivo

El mercado de pinturas y recubrimientos de Oriente Medio y África está moderadamente fragmentado. Jazeera Paints recibió el Premio a la Excelencia en Contenido Local en febrero de 2026, destacando la creciente importancia de la investigación y el desarrollo (I+D) dentro del Reino y el desarrollo de la fuerza laboral en las evaluaciones de licitaciones sauditas. Existen oportunidades de expansión en áreas como la infraestructura de energías renovables, las tecnologías de techos fríos para ciudades del África Subsahariana y la restauración de sitios patrimoniales que requieren sistemas minerales transpirables. Además, las innovaciones de proceso, como la tecnología OFLA de BASF, generan costos de cambio y créditos ambientales, lo que fortalece aún más las asociaciones con los fabricantes de equipos originales (OEM).

Líderes de la Industria de Pinturas y Recubrimientos de Oriente Medio y África

Jotun

Akzo Nobel N.V.

PPG Industries Inc.

The Sherwin-Williams Company

National Paints Factories Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: BASF SE inauguró una línea de producción de dispersiones en Dilovası, Turquía, lo que impulsa el suministro de aglutinantes de bajo contenido en COV a clientes de los sectores arquitectónico y de la construcción en todo Oriente Medio y el noroeste de África.

- Diciembre de 2024: Qemtex puso en marcha una planta de recubrimientos en polvo en la Zona de Libre Comercio de Umm Al Quwain, en los Emiratos Árabes Unidos, con una capacidad inicial de 5.000 t/año, que se duplicará a 10.000 t/año en la segunda fase, junto con un centro de investigación y desarrollo de EUR 15,2 millones orientado a grados avanzados de poliéster-TGIC.

Alcance del Informe del Mercado de Pinturas y Recubrimientos de Oriente Medio y África

Las pinturas y recubrimientos son materiales, disponibles en forma líquida o en polvo, que se aplican sobre superficies para formar una película sólida protectora o decorativa. Están compuestos por aglutinantes (formadores de película), pigmentos (para color y opacidad), solventes (para ajustar la viscosidad) y aditivos. Las "pinturas" están diseñadas principalmente con fines estéticos con pigmentación, mientras que los "recubrimientos" están formulados para el rendimiento, proporcionando características como resistencia a la corrosión, durabilidad y propiedades funcionales especializadas como la conductividad eléctrica.

El mercado de recubrimientos está segmentado por tipo de resina, tecnología, industria de usuario final y geografía. Por tipo de resina, el mercado está segmentado en acrílico, alquídico, poliuretano, epoxi, poliéster y otros (incluidos silicona, vinilo y fluoropolímero). Por tecnología, el mercado está segmentado en recubrimiento a base de agua, recubrimiento a base de solvente, recubrimiento en polvo y recubrimiento curado por UV. Por industria de usuario final, el mercado está segmentado en arquitectónico, automotriz, madera industrial, protector, transporte, industrial general y embalaje. El informe también cubre el tamaño del mercado y los pronósticos para el mercado en 14 países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Acrílico |

| Alquídico |

| Poliuretano |

| Epoxi |

| Poliéster |

| Otros (Silicona, Vinilo, Fluoropolímero) |

| A Base de Agua |

| A Base de Solvente |

| Recubrimiento en Polvo |

| Recubrimiento Curado por UV |

| Arquitectónico |

| Automotriz |

| Madera Industrial |

| Protector |

| Transporte |

| Industrial General |

| Embalaje |

| Arabia Saudita |

| Catar |

| Kuwait |

| Emiratos Árabes Unidos |

| Irán |

| Irak |

| Nigeria |

| Sudáfrica |

| Turquía |

| Tanzania |

| Kenia |

| Argelia |

| Marruecos |

| Egipto |

| Resto de Oriente Medio y África |

| Por Tipo de Resina | Acrílico |

| Alquídico | |

| Poliuretano | |

| Epoxi | |

| Poliéster | |

| Otros (Silicona, Vinilo, Fluoropolímero) | |

| Por Tecnología | A Base de Agua |

| A Base de Solvente | |

| Recubrimiento en Polvo | |

| Recubrimiento Curado por UV | |

| Por Industria de Usuario Final | Arquitectónico |

| Automotriz | |

| Madera Industrial | |

| Protector | |

| Transporte | |

| Industrial General | |

| Embalaje | |

| Por Geografía | Arabia Saudita |

| Catar | |

| Kuwait | |

| Emiratos Árabes Unidos | |

| Irán | |

| Irak | |

| Nigeria | |

| Sudáfrica | |

| Turquía | |

| Tanzania | |

| Kenia | |

| Argelia | |

| Marruecos | |

| Egipto | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de pinturas y recubrimientos de Oriente Medio y África para 2031?

Se proyecta que el tamaño del Mercado de Pinturas y Recubrimientos de Oriente Medio y África sea de USD 9,26 mil millones en 2025, USD 9,64 mil millones en 2026, y alcance USD 11,80 mil millones en 2031, creciendo a una CAGR del 4,12% de 2026 a 2031.

¿Qué segmento tiene actualmente la mayor participación de mercado?

Los recubrimientos arquitectónicos lideran con una participación del 65,12% en 2025, impulsados por los gigaproyectos y los programas de vivienda social.

¿Qué categoría de resina se está expandiendo más rápidamente?

El poliuretano está creciendo a una CAGR del 4,31% hasta 2031, impulsado por la demanda de recubrimientos protectores y barnices transparentes para automóviles.

¿Cómo están influyendo las regulaciones de COV en la adopción de tecnología?

La norma GSO 2764:2024 limita los COV a 50 g/L para interiores, acelerando el cambio de los sistemas a base de solvente hacia sistemas a base de agua y en polvo en los mercados del CCG.

¿Qué país se espera que crezca más rápidamente?

Se prevé que Egipto registre la CAGR más rápida del 4,63% hasta 2031, respaldado por proyectos de vivienda y comerciales a gran escala.

Última actualización de la página el: