Tamaño y Participación del Mercado de Helicópteros Militares de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2017 - 2023 |

| Tamaño del Mercado (2025) | 1.25 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.47 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.32% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Helicópteros Militares de Oriente Medio y África por Mordor Intelligence

El tamaño del Mercado de Helicópteros Militares de Oriente Medio y África se estima en 1,25 mil millones de USD en 2025, y se espera que alcance los 1,47 mil millones de USD para 2030, creciendo a una CAGR del 3,32% durante el período de pronóstico (2025-2030).

La industria de helicópteros militares en Oriente Medio y África continúa evolucionando en medio de la cambiante dinámica de seguridad regional y las iniciativas de modernización de la defensa. El gasto en defensa en Oriente Medio alcanzó los USD 184 mil millones en 2022, aunque mostró una disminución del 3,2% en comparación con el año anterior, mientras que el gasto en defensa de África se situó en USD 39,4 mil millones, reflejando una disminución del 5%. A pesar de estas fluctuaciones temporales, la región mantiene un fuerte enfoque en las capacidades de aviación militar, con los aerodinos de ala rotatoria militares representando el 41% del total de entregas de aeronaves en 2022, lo que destaca la importancia estratégica de las plataformas de helicópteros en las estrategias de defensa regionales.

El panorama de las operaciones de helicópteros militares está experimentando una transformación tecnológica significativa, con las fuerzas armadas regionales que enfatizan cada vez más la integración de tecnologías de vanguardia. Actualmente, hay 3.118 helicópteros de combate operando en Oriente Medio y África, formando una base sustancial para las iniciativas de modernización. Las fuerzas armadas de toda la región están persiguiendo activamente programas de mejora de capacidades, centrados en aviónica avanzada, sistemas de armas mejorados y capacidades de misión mejoradas para mantener la superioridad militar y hacer frente a los desafíos de seguridad en evolución.

Los fabricantes regionales están logrando avances sustanciales en los programas de desarrollo de helicópteros autóctonos, demostrando las crecientes capacidades tecnológicas de la industria aeroespacial local. Turkish Aerospace Industries, por ejemplo, está desarrollando el nuevo helicóptero de ataque T629, una alternativa más ligera a su predecesor, lo que muestra el compromiso de la región con las capacidades de aviación militar doméstica. Esta tendencia hacia la fabricación y el desarrollo local está remodelando el panorama de la industria, creando nuevas oportunidades para la transferencia de tecnología y la colaboración industrial.

El mercado de helicópteros militares se caracteriza por importantes actividades de adquisición y programas de modernización de flotas en toda la región. La flota activa de aerodinos de ala rotatoria ha mostrado un crecimiento sólido, expandiéndose un 4% en Oriente Medio y un 6% en África, lo que refleja la creciente importancia de las capacidades de helicópteros en las operaciones militares. De cara al futuro, el mercado está preparado para una expansión continua, con aproximadamente 514 aerodinos de ala rotatoria que se espera sean entregados durante el período 2023-2029, lo que indica una inversión sostenida en capacidades de aeronaves militares a pesar de los desafíos económicos más amplios.

Tendencias e Información del Mercado de Helicópteros Militares de Oriente Medio y África

Las principales potencias militares de la región han incrementado su gasto en defensa

- Los gastos en defensa en la región de Oriente Medio fueron de aproximadamente USD 184 mil millones en 2022, una disminución de más del 3,2% en comparación con 2021. En contraste, fue de aproximadamente USD 39,4 mil millones en África en 2022, con una disminución de más del 5% respecto a 2021. Países como Arabia Saudita, Egipto, Catar, Emiratos Árabes Unidos y Argelia fueron los principales países de la región con un alto gasto en defensa durante 2017-22. Tienen programas de adquisición activos para aeronaves multirol y de utilidad en segmentos de ala fija.

- El gasto militar combinado del África Subsahariana se situó en USD 20,3 mil millones en 2022, una disminución del 7,3% en comparación con 2021 y del 18% en comparación con 2013. Nigeria y Sudáfrica, los dos mayores gastadores de la subregión, lideraron la disminución del gasto militar en 2022. En 2022, el gasto militar de Israel cayó por primera vez desde 2009. Su total de USD 23,4 mil millones fue un 4,2% inferior al de 2021.

- El crecimiento interanual del gasto militar de Arabia Saudita fue del 16% en 2022 en comparación con 2021, el primer incremento interanual desde 2018. El gasto militar de Arabia Saudita se estimó en USD 75,0 mil millones el año pasado. La reducción coincidió con acusaciones de que Arabia Saudita había comenzado a retirar su personal militar de Yemen. Sin embargo, el gobierno saudita negó las acusaciones e insistió en que el personal simplemente estaba siendo redistribuido. Desde 2015, Arabia Saudita ha liderado una coalición en una campaña militar contra la devastada nación de Yemen, y los combates continuaron hasta 2022. Arabia Saudita tenía el segundo mayor presupuesto militar del mundo, con el 7,4% del PIB, después de Ucrania en 2022.

Se proyecta que los programas de reemplazo de flota para aeronaves más antiguas serán el principal impulsor de la aviación militar de Oriente Medio

- A partir de 2022, Oriente Medio y África tenían una flota activa de 9.460 aeronaves. La flota total de aeronaves activas aumentó un 1% en la región en comparación con 2017. Sudáfrica, Argelia, los Emiratos Árabes Unidos, Arabia Saudita, Turquía, Egipto y Catar representaron el 58% de la flota activa total en la región.

- En Oriente Medio, el gasto en defensa en 2022 totalizó USD 157 mil millones, un aumento del 8,6% respecto a 2020 y del 5,6% respecto a 2012, respectivamente. Mientras que el Norte de África representó el 49%, el África Subsahariana representó el 51% del gasto total.

- Países como Arabia Saudita, Catar y los Emiratos Árabes Unidos están ampliando el tamaño de su flota de aeronaves para satisfacer las demandas de la guerra moderna. Pueden continuar produciendo y adquiriendo aeronaves de próxima generación durante el período de pronóstico. Las fuerzas armadas regionales también están mejorando las capacidades de los helicópteros con tecnología de vanguardia para obtener superioridad militar frente a las amenazas externas.

- El tamaño de la flota activa de África disminuyó un 1% en 2022 en comparación con 2017. Sudáfrica, Argelia y Egipto representaron el 45% de la flota total en África. La flota puede aumentar en los próximos años a medida que los principales países como Argelia y Egipto planean adquirir alrededor de 100 aeronaves. La flota activa de Oriente Medio y África aumentó un 8% en comparación con 2017. Arabia Saudita, los Emiratos Árabes Unidos, Catar y Turquía representaron el 59% de la flota total en Oriente Medio. Durante el período de pronóstico, la flota de aeronaves activas puede aumentar en la región a medida que países como los Emiratos Árabes Unidos, Catar y Turquía planean adquirir alrededor de 400 aeronaves.

OTRAS TENDENCIAS CLAVE DE LA INDUSTRIA CUBIERTAS EN EL INFORME

- El aumento de la inflación ha impactado negativamente el crecimiento de la región

Análisis de Segmento: Tipo de Carrocería

Segmento de Helicóptero Multimisión en el Mercado de Helicópteros Militares de Oriente Medio y África

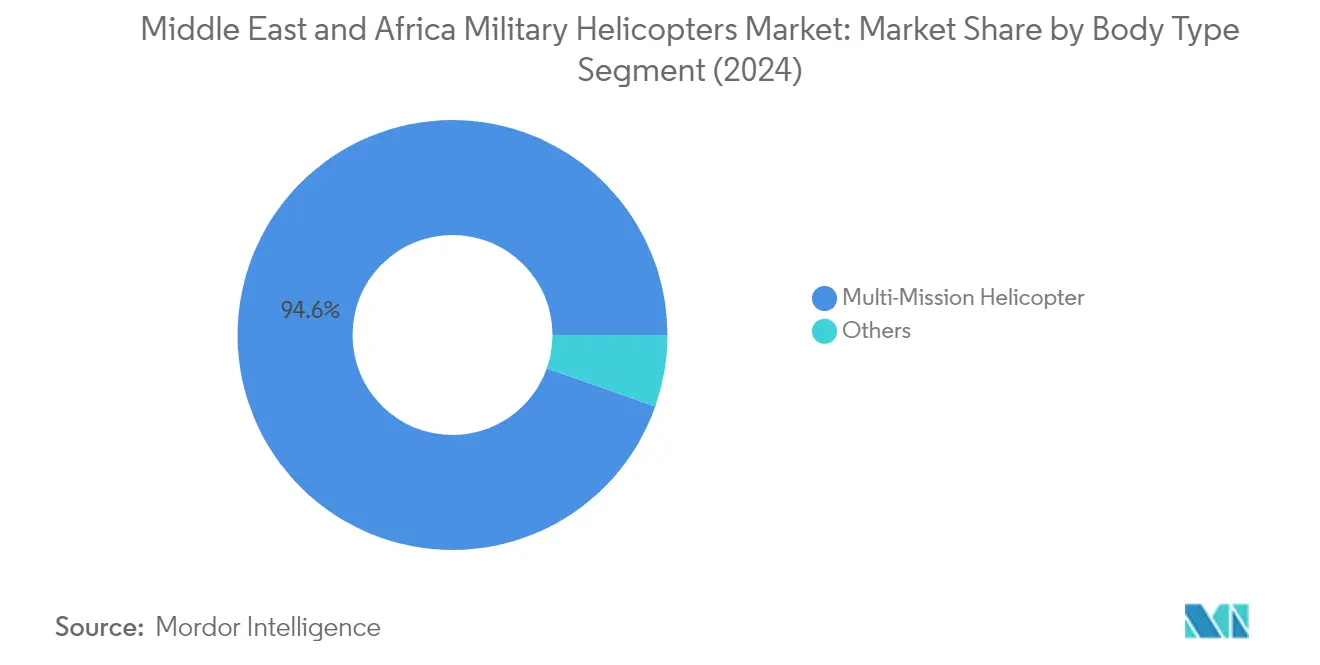

El segmento de helicópteros militares, en particular el helicóptero multimisión, domina el mercado de helicópteros militares de Oriente Medio y África, representando aproximadamente el 95% del valor total del mercado en 2024. Esta significativa participación de mercado está impulsada por la versatilidad del segmento para realizar diversas misiones de helicóptero de combate, incluidas operaciones antitanque, apoyo aéreo cercano a las tropas terrestres y misiones de helicóptero de reconocimiento. El crecimiento del segmento está respaldado además por varios programas de adquisición importantes en toda la región, como la adquisición por parte de Baréin de helicópteros de ataque AH-1Z y la adquisición por parte de Arabia Saudita de helicópteros AH-64E Apache. La capacidad de reconfigurar rápidamente estos helicópteros para diferentes perfiles de misión los hace particularmente atractivos para las fuerzas armadas regionales que buscan maximizar sus capacidades militares mientras optimizan sus inversiones en defensa. Además, los programas de modernización en curso y el creciente enfoque en las capacidades multirol han fortalecido la posición del segmento en el mercado.

Segmentos de Transporte y Otros en el Mercado de Helicópteros Militares de Oriente Medio y África

Los segmentos restantes del mercado incluyen helicópteros de transporte y otros aerodinos de ala rotatoria especializados, como helicópteros de utilidad, helicópteros marítimos, helicópteros de guerra antisubmarina y helicópteros de entrenamiento. Los helicópteros de transporte desempeñan un papel crucial en la logística militar y las operaciones de movimiento de tropas en toda la región, con países como Argelia y Egipto que mantienen flotas significativas. La categoría de helicópteros de utilidad cumple diversas funciones, incluidas búsqueda y rescate, evacuación médica y misiones de apoyo general. Los helicópteros marítimos y de guerra antisubmarina son particularmente importantes para las naciones con operaciones navales significativas, mientras que los helicópteros de entrenamiento apoyan el desarrollo de las capacidades de los pilotos en las fuerzas armadas de la región. Estos segmentos complementan al segmento de helicópteros multimisión al proporcionar capacidades especializadas que son esenciales para las operaciones militares integrales.

Análisis de Segmento Geográfico del Mercado de Helicópteros Militares de Oriente Medio y África

Mercado de Helicópteros Militares de Oriente Medio y África en Arabia Saudita

Arabia Saudita domina el mercado de helicópteros militares de Oriente Medio y África, representando aproximadamente el 61% del valor total del mercado en 2024. El sector de aviación militar del país está experimentando transformaciones significativas alineadas con la Visión 2030 de Arabia Saudita, que tiene como objetivo localizar el 50% del gasto militar del país en sectores de defensa domésticos. Como el mayor gastador en defensa de la región, Arabia Saudita mantiene un sólido enfoque en la modernización de la flota de sus fuerzas armadas, particularmente en las capacidades de aerodinos de ala rotatoria. El énfasis estratégico del país en el desarrollo de capacidades de fabricación de defensa autóctona ha atraído varias asociaciones internacionales e iniciativas de transferencia de tecnología. Las tensiones geopolíticas en curso en la región continúan impulsando las inversiones de Arabia Saudita en programas de adquisición y modernización de helicópteros militares. La estrategia de defensa del país enfatiza el desarrollo de capacidades multirol, centrándose tanto en helicópteros de combate como en helicópteros de utilidad para abordar diversos requisitos operativos. El compromiso de Arabia Saudita de mantener la superioridad militar regional se refleja en su enfoque integral para la expansión y modernización de la flota de helicópteros.

Mercado de Helicópteros Militares de Oriente Medio y África en Catar

Se proyecta que el mercado de helicópteros militares de Catar crezca aproximadamente un 10% anual de 2024 a 2029, lo que lo convierte en el mercado de más rápido crecimiento en la región. El agresivo programa de modernización militar del país refleja su enfoque estratégico en el desarrollo de sólidas capacidades aéreas en medio de los desafíos de seguridad regional. El énfasis de Catar en la seguridad interna y las capacidades de defensa ha llevado a inversiones significativas en plataformas avanzadas de helicópteros militares, centrándose particularmente en capacidades de helicópteros multimisión y navales. La estrategia de defensa del país enfatiza la adquisición de sistemas de aerodinos de ala rotatoria tecnológicamente avanzados para mejorar su preparación militar y sus capacidades de respuesta. La sustancial asignación del presupuesto de defensa de Catar, que representa aproximadamente el 24% del gasto gubernamental, subraya su compromiso con la modernización militar. El enfoque del país en el desarrollo de diversas capacidades operativas abarca varias categorías de helicópteros, incluidos helicópteros de combate, helicópteros de transporte y plataformas de utilidad. La ubicación geográfica estratégica de Catar y su papel en la dinámica de seguridad regional continúan impulsando sus inversiones en capacidades de helicópteros militares.

Mercado de Helicópteros Militares de Oriente Medio y África en los Emiratos Árabes Unidos

Los Emiratos Árabes Unidos mantienen una presencia significativa en el mercado regional de helicópteros militares a través de sus iniciativas integrales de modernización de flota. La estrategia de defensa del país enfatiza el desarrollo de capacidades militares avanzadas, particularmente en sistemas de aerodinos de ala rotatoria, para hacer frente a los desafíos de seguridad en evolución. El enfoque de los Emiratos Árabes Unidos en la promoción de la localización de la defensa ha llevado a asociaciones estratégicas entre organizaciones de defensa estatales y fabricantes de equipos originales de defensa internacionales, fomentando la transferencia de tecnología y las capacidades de fabricación local. La estrategia de adquisición de helicópteros militares del país se alinea con sus objetivos más amplios de modernización de la defensa, enfatizando las capacidades multirol y los sistemas de combate avanzados. El compromiso de los Emiratos Árabes Unidos de mantener una flota de helicópteros militares moderna y capaz se refleja en su diverso portafolio de adquisiciones, que abarca helicópteros de ataque, transporte y utilidad. El énfasis del país en el desarrollo de capacidades de defensa autóctonas ha creado oportunidades para instalaciones de fabricación y mantenimiento locales, contribuyendo al crecimiento de su base industrial de defensa doméstica.

Mercado de Helicópteros Militares de Oriente Medio y África en Argelia

El mercado de helicópteros militares de Argelia demuestra un sólido potencial de crecimiento, impulsado por el compromiso del país de modernizar sus fuerzas armadas en medio de los desafíos de seguridad regional. El enfoque estratégico del país en la mejora de sus capacidades de helicópteros militares refleja sus objetivos más amplios de modernización de la defensa y las consideraciones de seguridad regional. La estrategia de adquisición de Argelia enfatiza la adquisición de helicópteros de ataque avanzados y helicópteros de transporte para fortalecer sus capacidades militares. Los esfuerzos de industrialización de la defensa del país incluyen iniciativas para desarrollar capacidades locales de mantenimiento y apoyo para su flota de helicópteros. La posición geográfica de Argelia y sus requisitos de seguridad han influido en su enfoque en la adquisición de plataformas de helicópteros versátiles capaces de operar en diversos entornos. El programa de modernización de la defensa del país incluye inversiones significativas en la expansión de la flota de helicópteros y la mejora de capacidades. El énfasis de Argelia en mantener una flota de helicópteros militares moderna se alinea con sus objetivos estratégicos de garantizar la seguridad territorial y la estabilidad regional.

Mercado de Helicópteros Militares de Oriente Medio y África en Otros Países

El mercado de helicópteros militares en otros países de Oriente Medio y África demuestra diversos patrones de adquisición e iniciativas de modernización. Países como Egipto, Marruecos, Kuwait e Israel están persiguiendo activamente programas de modernización de flotas de helicópteros militares para mejorar sus capacidades de defensa. Estas naciones se centran en adquirir plataformas avanzadas de aerodinos de ala rotatoria que se alineen con sus requisitos operativos específicos y desafíos de seguridad. Las iniciativas de modernización en estos países reflejan una tendencia regional más amplia hacia la mejora de las capacidades militares a través de sistemas avanzados de helicópteros. La dinámica de seguridad regional y los escenarios de amenazas en evolución continúan influyendo en las decisiones de adquisición de helicópteros militares en estas naciones. El énfasis en el desarrollo de capacidades autóctonas de mantenimiento y apoyo es evidente en varios países de la región. Muchas de estas naciones también se centran en establecer asociaciones estratégicas con fabricantes internacionales para facilitar la transferencia de tecnología y el desarrollo industrial local. Los diversos requisitos y contextos operativos en estos países contribuyen a la naturaleza dinámica del mercado regional de helicópteros militares.

Panorama Competitivo

Principales Empresas en el Mercado de Helicópteros Militares de Oriente Medio y África

El mercado de helicópteros militares en Oriente Medio y África se caracteriza por la continua innovación de productos y las iniciativas de expansión estratégica de los principales actores. Las empresas se centran en desarrollar aerodinos de ala rotatoria avanzados con capacidades mejoradas, incluida una mayor efectividad de combate, mayor alcance operativo y superior flexibilidad de misión. Los fabricantes enfatizan cada vez más la integración tecnológica, particularmente en áreas como las capacidades autónomas, la aviónica avanzada y la adaptabilidad multimisión. Las asociaciones estratégicas con entidades locales y la inversión en instalaciones de fabricación regionales demuestran el compromiso de la industria con la penetración del mercado y el crecimiento a largo plazo. Las empresas también priorizan el soporte posventa y los servicios de mantenimiento, estableciendo centros de servicio dedicados e instalaciones de entrenamiento en toda la región para garantizar la disponibilidad operativa y la satisfacción del cliente. El panorama competitivo está moldeado además por importantes inversiones en investigación y desarrollo en tecnologías de helicópteros de próxima generación, incluidos sistemas de propulsión eléctrica e híbrida.

Mercado Consolidado con Fuertes Actores Globales

El mercado de aviación militar de Oriente Medio y África exhibe una estructura altamente consolidada dominada por conglomerados aeroespaciales y de defensa globales establecidos. Estos principales actores aprovechan sus amplias capacidades de fabricación, experiencia tecnológica y relaciones establecidas con agencias de defensa para mantener sus posiciones en el mercado. El mercado se caracteriza por altas barreras de entrada debido a los importantes requisitos de capital, los complejos marcos regulatorios y la necesidad de capacidades tecnológicas avanzadas. Las empresas locales están emergiendo gradualmente a través de asociaciones estratégicas y acuerdos de transferencia de tecnología con actores globales, aunque su presencia en el mercado sigue siendo limitada.

La industria ha sido testigo de una consolidación estratégica a través de fusiones y adquisiciones, principalmente orientadas a ampliar las carteras de productos y fortalecer la presencia regional. Las empresas se centran cada vez más en la integración vertical para mejorar el control sobre la cadena de suministro y reducir las dependencias operativas. Las empresas conjuntas y los acuerdos de colaboración entre fabricantes internacionales y entidades regionales son cada vez más frecuentes, particularmente en mercados clave como Arabia Saudita, los Emiratos Árabes Unidos y Turquía. Estas asociaciones a menudo involucran componentes de transferencia de tecnología e iniciativas de fabricación local, alineándose con los objetivos de industrialización de la defensa de los gobiernos regionales.

La Innovación y la Localización Impulsan el Éxito Futuro

El éxito en el mercado de helicópteros militares de Oriente Medio y África depende cada vez más de la capacidad de las empresas para alinearse con las prioridades de modernización de la defensa regional mientras ofrecen soluciones personalizadas. Los fabricantes deben centrarse en desarrollar plataformas que puedan operar eficazmente en diversas condiciones ambientales mientras cumplen con los requisitos de misión específicos de las fuerzas armadas regionales. Construir relaciones sólidas con las agencias de defensa locales, establecer capacidades de fabricación regional y crear redes sólidas de mantenimiento, reparación y revisión se están volviendo cruciales para el éxito en el mercado. Las empresas deben demostrar un compromiso a largo plazo a través de iniciativas de transferencia de tecnología y programas de desarrollo de la fuerza laboral local.

El panorama competitivo está evolucionando con un énfasis creciente en las capacidades autóctonas y los requisitos de contenido local. Las empresas deben navegar por entornos regulatorios complejos mientras gestionan las consideraciones geopolíticas que pueden afectar el acceso al mercado y la adjudicación de contratos. Los factores de éxito incluyen la capacidad de ofrecer soluciones de plataforma integrales, incluidos servicios de entrenamiento, simulación y soporte durante el ciclo de vida. Los futuros líderes del mercado probablemente serán aquellos que puedan combinar eficazmente la innovación tecnológica con una fuerte presencia local, mientras mantienen la flexibilidad para adaptarse a la cambiante dinámica de seguridad regional y los requisitos de los usuarios finales. La capacidad de ofrecer soluciones de financiamiento competitivas y programas de compensación seguirá siendo importante para asegurar contratos importantes. Además, la provisión de servicios de entrenamiento en helicópteros militares se está convirtiendo en un componente crítico de las soluciones integrales ofrecidas a las fuerzas armadas regionales.

Líderes de la Industria de Helicópteros Militares de Oriente Medio y África

Airbus SE

Leonardo S.p.A

Russian Helicopters

Textron Inc.

The Boeing Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2023: El Departamento de Estado de los Estados Unidos aprobó una posible venta de helicópteros CH-47 Chinook, motores y equipos por valor de USD 8,5 mil millones a Alemania.

- Marzo de 2023: The Boeing Company recibió un contrato del gobierno de los Estados Unidos para fabricar 184 helicópteros de ataque AH-64E Apache para las fuerzas militares de los Estados Unidos y clientes internacionales. El gobierno de los Estados Unidos anunció USD 1,95 millones, indicando que el helicóptero será entregado a las fuerzas militares de los Estados Unidos y compradores en el extranjero, específicamente Australia y Egipto, como parte del proceso paramilitar del Servicio Exterior (FMS) del gobierno de los Estados Unidos. Se espera que la finalización del contrato sea a finales de 2027.

- Diciembre de 2022: El Ejército de los Estados Unidos recibió un contrato para suministrar helicópteros de próxima generación a la unidad Bell de Textron Inc. La competencia "Elevación Vertical Futura" del Ejército tenía como objetivo encontrar un reemplazo mientras el Ejército busca retirar más de 2.000 helicópteros de utilidad UH-60 Black Hawk de clase media.

Alcance del Informe del Mercado de Helicópteros Militares de Oriente Medio y África

Helicóptero Multimisión, Helicóptero de Transporte, Otros están cubiertos como segmentos por Tipo de Carrocería. Argelia, Egipto, Catar, Arabia Saudita, Emiratos Árabes Unidos están cubiertos como segmentos por País.| Helicóptero Multimisión |

| Helicóptero de Transporte |

| Otros |

| Argelia |

| Egipto |

| Catar |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Resto de Oriente Medio y África |

| Tipo de Carrocería | Helicóptero Multimisión |

| Helicóptero de Transporte | |

| Otros | |

| País | Argelia |

| Egipto | |

| Catar | |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

Definición de mercado

- Tipo de Aeronave - En este estudio se incluyen todos los aerodinos de ala rotatoria militares que se utilizan para diversas aplicaciones.

- Subtipo de Aeronave - Para este estudio, se consideran todos los helicópteros militares en función de su aplicación.

- Tipo de Carrocería - En este estudio se consideran los Helicópteros Multimisión, los Helicópteros de Transporte, los Helicópteros de Entrenamiento y otros aerodinos de ala rotatoria.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo, una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional, un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Un certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CdA) | Un Certificado de Aeronavegabilidad (CdA) es emitido para una aeronave por la autoridad de aviación civil del estado en el que está registrada la aeronave. |

| Producto Interior Bruto (PIB) | El producto interior bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Kilómetros Recorridos por Pasajeros de Pago) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de pago transportados en cada etapa de vuelo por la distancia de la etapa: es el número total de kilómetros recorridos por todos los pasajeros de pago. |

| Factor de Carga | El factor de carga es una métrica utilizada en la industria aérea que mide el porcentaje de la capacidad de asientos disponibles que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (FEO) | Un fabricante de equipos originales (FEO) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad del Transporte (AIST) | La Asociación Internacional de Seguridad del Transporte (AIST) es una red internacional de jefes de autoridades independientes de investigación de seguridad. |

| Kilómetros de Asiento Disponibles (KAD) | Esta métrica se calcula multiplicando los Asientos Disponibles (AD) en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aerotransportado, para operar en vuelo y en tierra sin riesgo significativo para la tripulación de vuelo, el personal de tierra, los pasajeros u otras terceras partes. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y exhaustivos aplicables a la categoría de producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (OBF) | Una empresa u organización que opera en un aeropuerto. Un operador de base fija proporciona servicios de operación de aeronaves como mantenimiento, repostaje, instrucción de vuelo, servicios de chárter, hangaraje y estacionamiento. |

| Individuos de Alto Patrimonio Neto (IAPN) | Los Individuos de Alto Patrimonio Neto (IAPN) son personas con más de USD 1 millón en activos financieros líquidos. |

| Individuos de Patrimonio Neto Ultraelevado (IPNU) | Los Individuos de Patrimonio Neto Ultraelevado (IPNU) son personas con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta la formación de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave de Sistema de Alerta y Control Aerotransportado (AEW&C) | Una aeronave de Sistema de Alerta y Control Aerotransportado (AEW&C) está equipada con un potente radar y un centro de mando y control a bordo para dirigir a las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también llamada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Avión de Combate Conjunto (JSF) | El Avión de Combate Conjunto (JSF) es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de combate, ataque y ataque terrestre existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y anteriormente Turquía. |

| Aeronave de Combate Ligero (ACL) | Una aeronave de combate ligero (ACL) es una aeronave militar ligera multirol de reacción o turbohélice, comúnmente derivada de diseños de entrenadores avanzados, diseñada para participar en combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre desarme y control de armamentos. |

| Aeronave de Patrulla Marítima (APM) | Una aeronave de patrulla marítima (APM), también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en funciones de patrulla marítima, en particular, guerra antisubmarina (GAS), guerra antibuque (GAB) y búsqueda y rescate (SAR). |

| Número de Mach | El número de Mach se define como la relación entre la velocidad aerodinámica real y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | Furtivo es un término común aplicado a la tecnología y doctrina de baja observabilidad (LO), que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción