Tamaño y Participación del Mercado de Aeronaves Militares de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

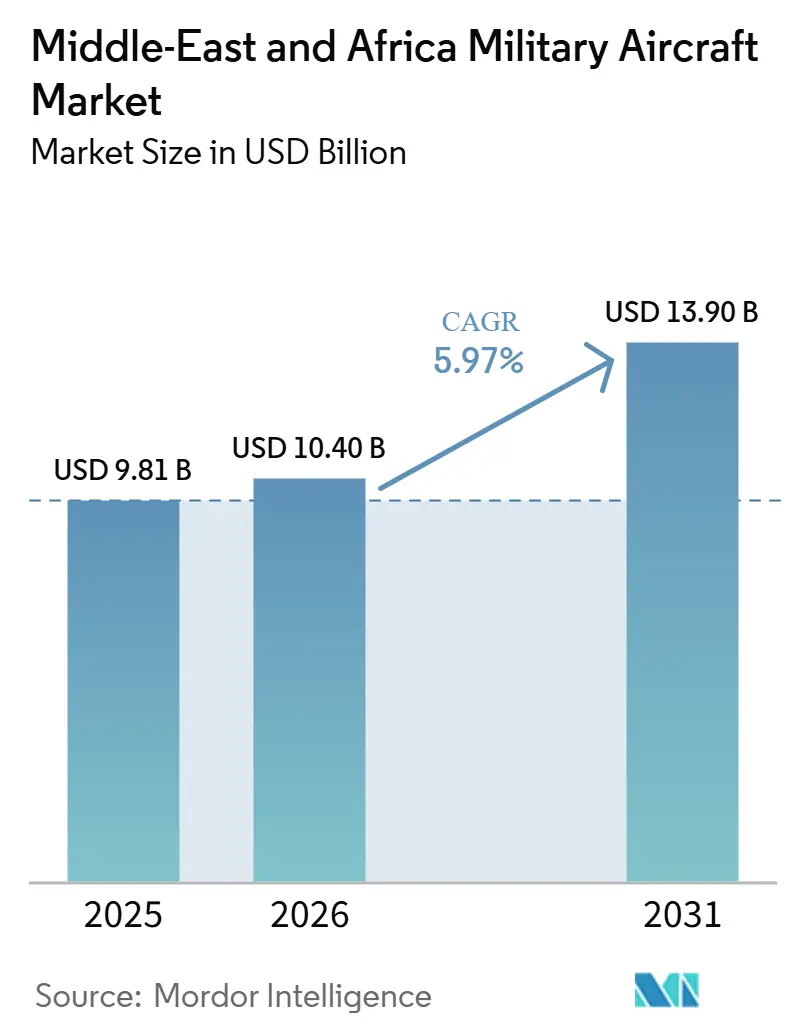

| Tamaño del mercado en el año base (2025) | 9.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.90 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.97% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Medio Oriente |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves Militares de Oriente Medio y África por Mordor Intelligence

Se espera que el tamaño del mercado de aeronaves militares de Oriente Medio y África crezca de 9,81 mil millones de USD en 2025 a 10,40 mil millones de USD en 2026, y se prevé que alcance los 13,90 mil millones de USD en 2031, a una CAGR del 5,97% durante el período 2026-2031. El crecimiento del mercado está respaldado por un gasto en defensa sostenido, con las naciones de Oriente Medio gastando colectivamente un estimado de 218 mil millones de USD en 2025 y el gasto militar de África aumentando a 58,20 mil millones de USD ese año. Un amplio flujo de entregas también está reforzando la demanda, con proyecciones de 2.108 aeronaves militares por valor de 110,10 mil millones de USD para operadores de Oriente Medio entre 2026 y 2035. El mercado de aeronaves militares de Oriente Medio y África ya no se define únicamente por las importaciones de plataformas, dado que los principales compradores vinculan cada vez más las adquisiciones a programas de ensamblaje doméstico, mantenimiento local y transferencia industrial. Esto está cambiando la forma en que compiten los proveedores extranjeros, ya que el acceso ahora depende tanto de las asociaciones a largo plazo en el país como del rendimiento de las aeronaves. El resultado es un mercado en el que el crecimiento está impulsado por la demanda de adquisiciones, pero la captura de valor está siendo reformada por la localización, la capacidad de mantenimiento y una mayor diversificación de proveedores.

Conclusiones Clave del Informe

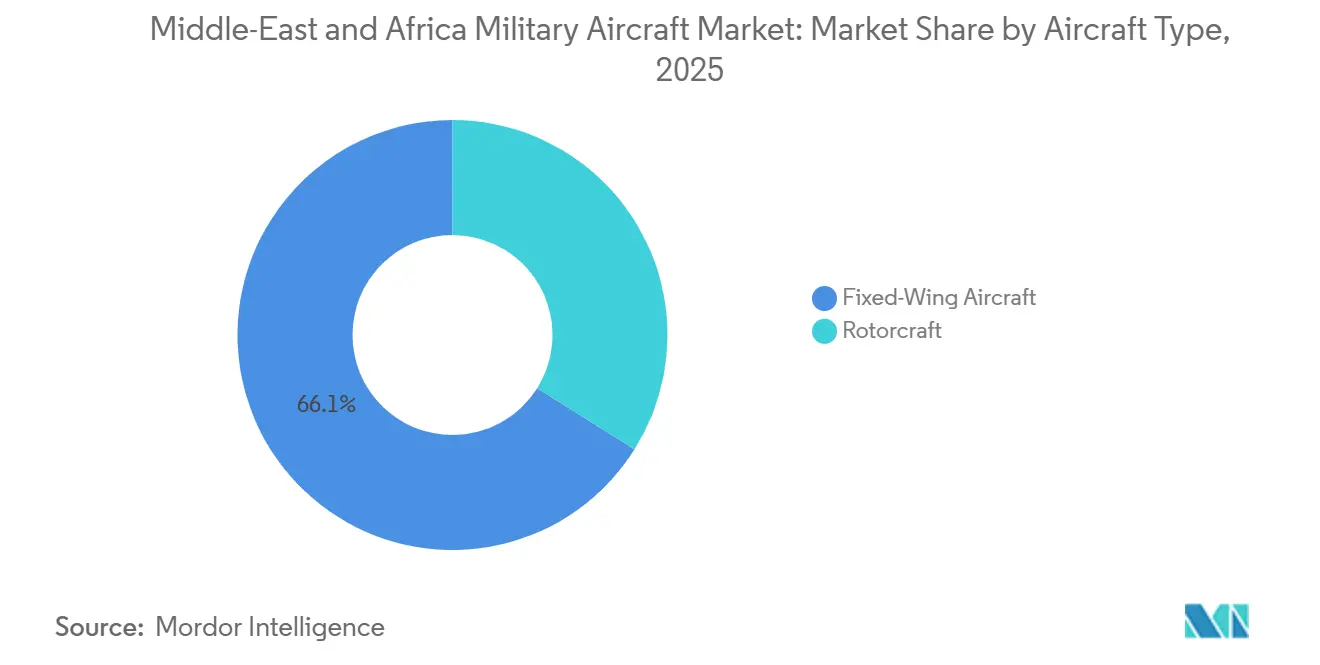

- Por tipo de aeronave, las aeronaves de ala fija representaron el 66,08% de los ingresos en 2025 y se prevé que crezcan a una CAGR del 6,92% hasta 2031.

- Por servicio de usuario final, los usuarios finales de la Fuerza Aérea representaron el 76,51% de la participación del mercado de aeronaves militares de Oriente Medio y África en 2025, mientras que se proyecta que la Aviación Naval/del Cuerpo de Marines crezca a una CAGR del 7,16% hasta 2031.

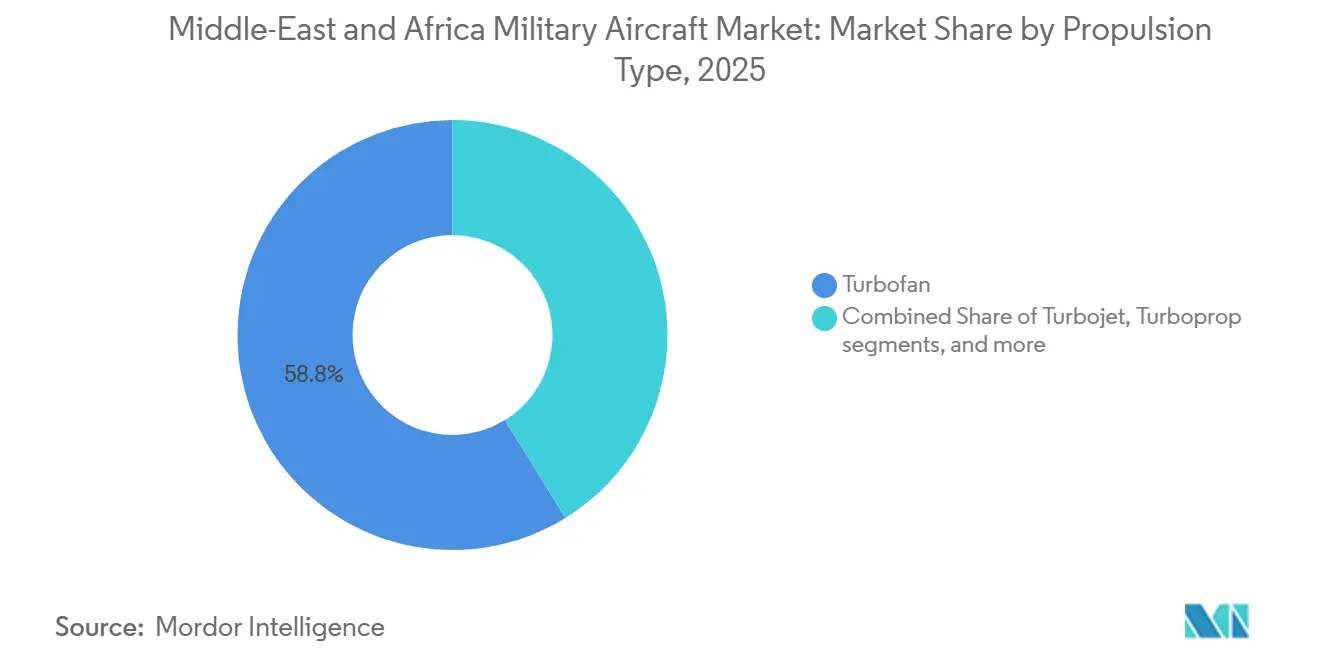

- Por tipo de propulsión, los turbofanes representaron el 58,81% del mercado de aeronaves militares de Oriente Medio y África en 2025, mientras que se prevé que la propulsión totalmente eléctrica e híbrida-eléctrica crezca a una CAGR del 10,07% hasta 2031.

- Por geografía, Oriente Medio representó el 64,68% de los ingresos en 2025, mientras que se prevé que África crezca a una CAGR del 7,13% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Aeronaves Militares de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de modernización acelerada de flotas | +1.60% | Oriente Medio y África en general, con mayor intensidad en los estados del Golfo | Corto plazo (≤ 2 años) |

| Desarrollo indígena de cazas y aviones de entrenamiento | +1.10% | Núcleo de Oriente Medio, con extensión al norte de África | Mediano plazo (2-4 años) |

| Requisitos de integración de fuerzas multidominio | +0.60% | Estados del GCC, Israel, Turquía | Mediano plazo (2-4 años) |

| Escalada en patrulla marítima y seguridad fronteriza | +0.80% | Arabia Saudita, EAU, África Oriental | Corto plazo (≤ 2 años) |

| Políticas de compensación en defensa que favorecen el ensamblaje local | +0.50% | Arabia Saudita, EAU, Egipto, Marruecos | Mediano plazo (2-4 años) |

| Digitalización del mantenimiento para flotas envejecidas | +0.40% | Oriente Medio y África en general, con avances tempranos en EAU y Arabia Saudita | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Modernización Acelerada de Flotas

Las fuerzas aéreas del Golfo están avanzando en ciclos de reemplazo y actualización más rápido que antes, porque las condiciones de amenaza siguen siendo elevadas y el respaldo presupuestario es sólido. Arabia Saudita está llevando a cabo simultáneamente trabajos de actualización de aviónica del F-15SA, reposición de municiones guiadas y asociaciones de mantenimiento de motores, lo que mantiene la demanda activa en actualizaciones, mantenimiento, reparación y revisión, y nuevas adquisiciones. Se proyecta que se realizarán 2.108 entregas de aeronaves por valor de 110,10 mil millones de USD a operadores de Oriente Medio entre 2026 y 2035, lo que indica un profundo flujo de reemplazo y expansión.[1]Aviation Week Network, "Análisis de Flotas, Perspectiva Sólida para el Mercado de Aeronaves Militares de Oriente Medio," Aviation Week Network, aviationweek.com El mercado de aeronaves militares de Oriente Medio y África también está siendo moldeado por el hecho de que el nuevo crecimiento de la flota ahora viene acompañado de la construcción de capacidad de mantenimiento local, no solo de demanda de importaciones. Ese cambio reduce la proporción de los ingresos durante el ciclo de vida que los fabricantes de equipos originales extranjeros pueden retener tras la entrega de las aeronaves, aumentando así la complejidad estructural del mercado.

Desarrollo Indígena de Cazas y Aviones de Entrenamiento

Los programas domésticos de cazas y aviones de entrenamiento están desplazando la adquisición desde las importaciones simples hacia modelos de codesarrollo y producción local. Turquía ha avanzado con las actividades del prototipo KAAN y los procedimientos contractuales para las entregas a la Fuerza Aérea Turca en 2026, fortaleciendo así la credibilidad de la plataforma como opción de exportación regional. Marruecos y Egipto están utilizando acuerdos de ensamblaje local para incorporar la creación de valor en cazas y aviones de entrenamiento a su propia base industrial. Esto significa que el mercado de aeronaves militares de Oriente Medio y África está recompensando cada vez más a los fabricantes de equipos originales que pueden ofrecer transferencia de trabajo, participación en ingeniería y asociaciones de producción duraderas. También significa que los compradores están utilizando la adquisición de aeronaves para desarrollar capacidad aeroespacial en sus países de origen, en lugar de únicamente ampliar el número de flotas.

Requisitos de Integración de Fuerzas Multidominio

Las adquisiciones de aeronaves en toda la región están vinculadas cada vez más a necesidades más amplias de integración de fuerzas, en lugar de al reemplazo de plataformas de forma aislada. Las fuerzas aéreas ahora necesitan aeronaves capaces de operar dentro de redes de mando, vigilancia, ataque y defensa aérea por capas, especialmente en el Golfo y entre los operadores regionales más grandes. Esto está aumentando la importancia de los sistemas de misión, la compatibilidad de aviónica y el potencial de actualización dentro del mercado de aeronaves militares de Oriente Medio y África. También amplía el campo para los proveedores que pueden conectar los programas de aeronaves con una arquitectura de defensa más amplia y soporte durante todo el ciclo de vida. El efecto es que las competencias de aeronaves son cada vez más difíciles de ganar únicamente por la calidad del fuselaje, porque el valor de integración ahora importa más en el proceso de compra.

Escalada en Patrulla Marítima y Seguridad Fronteriza

La aviación naval se está convirtiendo en un área de adquisición cada vez más importante a medida que la exposición a amenazas marítimas se ha ampliado en el Mar Rojo y el Golfo de Adén. Arabia Saudita contrató cuatro aeronaves de patrulla marítima Leonardo C-27J en febrero de 2026, convirtiéndose en el primer operador de la variante de patrulla marítima armada con capacidad antisubmarina y de vigilancia de superficie.[2]Leonardo, "El Ministerio de Defensa de Arabia Saudita introducirá capacidades avanzadas de patrulla marítima y misiones múltiples con el contrato de cuatro aeronaves C-27J MPA," Leonardo, leonardo.com Los estados del Golfo interceptaron 537 misiles balísticos, 26 misiles de crucero y más de 2.256 vehículos aéreos no tripulados durante episodios de conflicto recientes, lo que elevó la conciencia marítima en la agenda de gasto y destacó la importancia y la justificación detrás del rápido crecimiento de la aviación naval y del cuerpo de marines hasta 2031. El mercado de aeronaves militares de Oriente Medio y África está, por tanto, ganando una nueva fuente de demanda de países que anteriormente tenían poca o ninguna capacidad de patrulla marítima de ala fija.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reasignación presupuestaria hacia la defensa aérea y los sistemas no tripulados | -0.90% | Estados del GCC, Israel | Corto plazo (≤ 2 años) |

| Restricciones de control de exportaciones de motores y aviónica | -0.60% | Oriente Medio y África en general, vinculado a cadenas de suministro globales | Mediano plazo (2-4 años) |

| Largos ciclos de certificación para actualizaciones de misión crítica | -0.40% | Norte de África, África Subsahariana | Largo plazo (≥ 4 años) |

| Brechas en habilidades de mantenimiento en mercados africanos de segundo nivel | -0.30% | África Subsahariana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reasignación Presupuestaria hacia la Defensa Aérea y los Sistemas No Tripulados

Los patrones de conflicto recientes han impulsado más financiamiento de defensa hacia interceptores, sistemas de radar y capacidad antidrón. Aunque los estados del Golfo interceptaron 537 misiles balísticos, 26 misiles de crucero y 2.256 vehículos aéreos no tripulados durante el conflicto con Irán, solo los costos de defensa contra misiles balísticos podrían haberse aproximado a los 5 mil millones de USD. También se señala que Washington aprobó hasta 16,50 mil millones de USD en sistemas de defensa aérea, radares y misiles para los aliados de Oriente Medio en marzo de 2026, una medida que compite directamente con los presupuestos de aeronaves tripuladas. Esto no elimina la demanda de aeronaves, pero sí ralentiza el calendario de adquisiciones y reduce el margen para pedidos adicionales de plataformas dentro de los planes de defensa anuales fijos. El mercado de aeronaves militares de Oriente Medio y África enfrenta, por tanto, una compensación presupuestaria real a medida que aumentan los requisitos de sistemas no tripulados y de defensa aérea.

Restricciones de Control de Exportaciones de Motores y Aviónica

La región sigue siendo altamente dependiente de las tecnologías de propulsión y aviónica controladas por Estados Unidos para muchas flotas de primera línea. El Departamento de Estado de Estados Unidos actualizó la Lista de Municiones de Estados Unidos en agosto de 2025, ampliando la Categoría XIX para cubrir tecnologías adicionales de motores militares bajo una supervisión de licencias más estricta.[3]Departamento de Estado de EE. UU., "El Departamento de Estado emite una norma final, vigente a partir del 15 de septiembre de 2025, actualizando el ITAR y revisiones específicas a la Lista de Municiones de EE. UU.," resumen de Mondaq del aviso del Registro Federal, mondaq.com El acuerdo de consentimiento ITAR de GE Aerospace y el cronograma de aprobación del motor KAAN son señales de cómo el cumplimiento normativo y las licencias pueden retrasar los calendarios de adquisición. En el mercado de aeronaves militares de Oriente Medio y África, estos retrasos se traducen en una ejecución más lenta de los programas y obligan a los compradores a evaluar proveedores alternativos con menos restricciones a la exportación. Esto puede afectar las decisiones de interoperabilidad, la alineación de alianzas y el ritmo de mejora de la preparación de las flotas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Dominio de las Aeronaves de Ala Fija Fundamentado en la Amplitud de Misión

Las aeronaves de ala fija representaron el 66,08% del mercado de aeronaves militares de Oriente Medio y África en 2025 y se mantuvieron como la categoría de plataforma más grande en la industria regional de aeronaves militares. Esta posición de liderazgo refleja la necesidad continua de cazas polivalentes, aviones de entrenamiento avanzado y aeronaves de transporte táctico en ambas subregiones. Dentro del segmento, las aeronaves de combate tienen la mayor intensidad de valor porque los compradores del Golfo continúan priorizando las misiones de superioridad aérea y ataque de precisión. Las aeronaves de transporte también están ganando impulso, con los Emiratos Árabes Unidos firmando un acuerdo por 20 aeronaves Embraer C-390 Millennium en mayo de 2026, convirtiéndose en el primer operador de este tipo en Oriente Medio. Esto mantiene la demanda de ala fija amplia y evita que el segmento dependa de una sola misión de aeronave.

La actividad en aeronaves de entrenamiento añade otra capa de apoyo porque los programas de entrenamiento más recientes incorporan cada vez más capacidad de combate integrada. Esto ha reducido la brecha entre las flotas de entrenamiento y de combate ligero en países como Nigeria y Egipto, donde los presupuestos favorecen las aeronaves versátiles. Los helicópteros siguen representando el resto del mercado y continúan siendo importantes para misiones de utilidad, reconocimiento y operaciones a bordo de buques, especialmente en roles africanos y navales. Las adquisiciones del AH-1Z Viper y el AW-109 Trekker por parte de Nigeria muestran cómo la demanda de ala rotatoria está vinculada a requisitos asequibles de múltiples misiones. Aun así, las aeronaves de ala fija continuarán liderando porque el tamaño del mercado de aeronaves militares de Oriente Medio y África para este segmento está respaldado tanto por una participación de ingresos del 66,08% en 2025 como por una CAGR del 6,92% hasta 2031.

Por Servicio de Usuario Final: La Concentración en la Fuerza Aérea Enmascara un Potencial Estructural Naval al Alza

Las misiones de prioridad y ataque siguen siendo críticas, lo que impulsa al servicio de usuario final de la Fuerza Aérea a representar el 76,51% de los ingresos del mercado en 2025. Arabia Saudita refleja esta concentración a través del trabajo paralelo en la modernización del F-15SA, las amplias necesidades de guerra electrónica y las discusiones en curso sobre el desarrollo de cazas. La Aviación del Ejército sigue siendo el segundo grupo de servicios más grande porque las operaciones de contrainsurgencia, transporte de utilidad y helicópteros de ataque permanecen activas en Yemen, el Sahel y el África subsahariana. Grupos de usuarios finales más pequeños, como las Fuerzas de Operaciones Conjuntas y Especiales, así como los operadores de Fuerzas Paramilitares y Guardacostas, también están impulsando la demanda de aeronaves de vigilancia y misiones ligeras.

El crecimiento más sólido, sin embargo, se encuentra en la Aviación Naval y del Cuerpo de Marines, que se proyecta que se expandirá a una CAGR del 7,16% hasta 2031. El pedido de patrulla marítima C-27J de Arabia Saudita es una señal clara de que los operadores navales están incursionando en misiones de patrulla de ala fija que habían estado subdesarrolladas en el pasado. La postura marítima más amplia de Egipto en el Mar Rojo ejerce una presión similar sobre las capacidades de patrulla y vigilancia. Este cambio está ampliando el mercado direccionable para los proveedores que históricamente se han centrado en misiones terrestres. También significa que la participación del mercado de aeronaves militares de Oriente Medio y África sigue concentrada en la demanda de la Fuerza Aérea hoy en día, mientras que la Aviación Naval está dando forma cada vez más al crecimiento futuro.

Por Tipo de Propulsión: El Turbofán Sigue Siendo Fundamental, la Propulsión Eléctrica Consolida su Base

Los motores turbofán representaron el 58,81% de los ingresos por propulsión en 2025, convirtiéndolos en la tecnología de propulsión central en la industria de aeronaves militares de Oriente Medio y África. Su dominio proviene de su presencia en las flotas de ala fija de primera línea, incluidos los cazas y las aeronaves de transporte más grandes. Los motores turborreactor y turbohélice siguen en servicio para conjuntos de misiones más reducidos, con los turbohélices manteniéndose relevantes en roles de ataque ligero, entrenamiento y patrulla donde la economía de horas de vuelo importa más. Los motores de turboeje continúan siendo el pilar de las flotas de helicópteros, que son especialmente importantes para la aviación del ejército y los roles de apoyo a bordo de buques. Esto hace que la demanda de propulsión en la región sea amplia, pero aún claramente centrada en la capacidad de ala fija propulsada por turbofán.

El segmento de más rápido crecimiento es la propulsión totalmente eléctrica e híbrida-eléctrica, que se prevé que aumente a una CAGR del 10,07% hasta 2031 desde una base baja. La DARPA voló el demostrador no tripulado híbrido-eléctrico XRQ-73 en abril de 2026, mostrando el interés militar a corto plazo en sistemas de propulsión que pueden mejorar la resistencia y la eficiencia de combustible para aplicaciones no tripuladas.[4]Agencia de Proyectos de Investigación Avanzada de Defensa, "La DARPA XRQ-73 demuestra el vuelo híbrido-eléctrico," DARPA, darpa.mil La relevancia práctica para los compradores regionales es actualmente mucho mayor para las aeronaves no tripuladas que para los cazas tripulados, porque las limitaciones de densidad de energía aún restringen la electrificación a corto plazo de las aeronaves de combate. Eso significa que el mercado de aeronaves militares de Oriente Medio y África, en términos de propulsión, sigue siendo liderado por los sistemas turbofán hoy en día, incluso cuando los programas híbrido-eléctricos comienzan a dar forma a la siguiente capa de demanda. El crecimiento en este segmento, por tanto, refleja las vías de adquisición de aeronaves no tripuladas futuras más que cualquier cambio inmediato de los motores convencionales de aeronaves tripuladas.

Análisis Geográfico

Mercado de Aviación Militar de Oriente Medio y África en Catar

Oriente Medio concentró el 64,68% de los ingresos regionales en 2025 y se mantuvo como el mayor de los dos mercados geográficos. Arabia Saudita ancla esta posición, con un gasto en defensa que alcanzó los 83.200 millones de USD en 2025, mientras que los Emiratos Árabes Unidos continuaron respaldando uno de los canales de adquisición más sólidos de la región. Arabia Saudita está combinando la modernización de cazas, el desarrollo de la aviación naval y la política de localización en un único marco de gasto, lo que la convierte en el comprador más complejo de la región. Los Emiratos Árabes Unidos también reforzaron su posición a través del pedido del C-390 en 2026 y los planes relacionados de desarrollo de capacidades. Israel sigue siendo distintivo porque combina la adquisición con una base aeroespacial doméstica verticalmente integrada, mientras que Turquía está impulsando el KAAN como una opción regional que podría alterar los patrones futuros de abastecimiento de cazas. En conjunto, estos factores mantienen a Oriente Medio en el centro de la demanda regional y refuerzan su liderazgo en la participación del mercado de aeronaves militares en Oriente Medio y África.

Se prevé que África registre el crecimiento más rápido con una CAGR del 7,13% hasta 2031, aunque su base de ingresos de partida es menor que la de Oriente Medio. Esto está vinculado a la recapitalización de flotas, la demanda de seguridad fronteriza y la adquisición para contrainsurgencia en el norte y el África subsahariana. Egipto sigue siendo el mayor operador de aviación militar del continente, y su enfoque es notable por combinar la expansión de la flota actual con ambiciones de ensamblar el FA-50 localmente. Argelia está tomando una ruta diferente al ampliar su combinación de proveedores y explorar opciones adicionales de aeronaves chinas, lo que indica que la adquisición africana se está volviendo más variada tanto en fuentes como en doctrinas. Marruecos está añadiendo peso a través de actualizaciones de cazas y participación industrial local, mientras que el mayor gasto en defensa de Nigeria en 2025 respalda directamente un ciclo de adquisición de múltiples plataformas. Esto convierte a África en el motor de crecimiento del mercado de aeronaves militares de Oriente Medio y África durante el período de pronóstico.

Las dos subregiones también difieren en cómo se crea el valor. Oriente Medio tiende a concentrar más gasto en cazas de alto valor, transportes y programas de sostenimiento vinculados a la localización. África muestra una división más amplia entre la adquisición de alta capacidad en el norte de África y la demanda orientada al costo de aeronaves de misión en los mercados del África subsahariana. Esto significa que el mercado de aeronaves militares de Oriente Medio y África está unificado por las necesidades de defensa, pero sigue dividido por perfiles de flota, estrategias de proveedores y profundidad industrial.

Panorama Competitivo

Principales Empresas en el Mercado de Aviación Militar de Oriente Medio y África

El mercado de aeronaves militares de Oriente Medio y África sigue moderadamente consolidado a nivel de contratista principal, con Lockheed Martin, Boeing, Dassault Aviation, Leonardo y Airbus manteniendo una posición sólida en aeronaves de alto valor y programas de sostenimiento. Estas empresas continúan beneficiándose de los canales gobierno a gobierno, la profundidad de las flotas instaladas y las estructuras de soporte de largo ciclo de vida. Al mismo tiempo, el campo efectivo de proveedores se ha ampliado desde 2024, ya que las aeronaves turcas, coreanas, brasileñas y chinas han ganado mayor visibilidad en competencias y discusiones de asociación. Este cambio significa que el mercado de aeronaves militares de Oriente Medio y África ya no opera como un espacio cerrado dominado únicamente por los actores establecidos de Estados Unidos y Europa. También significa que los proveedores establecidos enfrentan ahora más presión en cuanto a flexibilidad de entrega, participación industrial y posicionamiento político.

Varios movimientos estratégicos de 2026 muestran cómo está evolucionando la competencia. El contrato de Arabia Saudita por 4 aeronaves Leonardo C-27J MPA creó una posición de patrulla naval de primer tipo, fortaleciendo a Leonardo en un área de capacidad que muchos operadores del Golfo aún no poseen. La asociación estratégica exclusiva de Embraer con Generation 5 Holding, con sede en los Emiratos Árabes Unidos, para 20 aeronaves C-390 Millennium le dio a Embraer una ruta directa hacia la modernización del transporte aéreo táctico y el desarrollo de capacidades locales en el Golfo. El acuerdo de participación industrial de GE Aerospace en Arabia Saudita también demuestra que los actores de motores y sostenimiento deben ahora construir relevancia local en lugar de depender únicamente del suministro de exportación. Turkish Aerospace está siguiendo un modelo similar de largo plazo al combinar la trayectoria de producción doméstica del KAAN con discusiones de codesarrollo regional.

La oportunidad en espacios no explotados sigue siendo visible en la aviación de patrulla naval, el sostenimiento soberano de motores y el soporte de mantenimiento, reparación y revisión digital. La primera área sigue siendo poco penetrada porque solo un número limitado de operadores del Golfo elegibles operan actualmente aeronaves de patrulla marítima de ala fija. La segunda está adquiriendo importancia porque los objetivos de localización están obligando a los fabricantes de equipos originales globales a situar más valor de mantenimiento y revisión dentro de los países compradores. La tercera importa porque los sistemas de sostenimiento digital conformes con la normativa están convirtiéndose en parte del estándar operativo para las asociaciones aeroespaciales regionales. Actores más pequeños como Saab y Pilatus siguen manteniendo influencia al ofrecer soporte de ciclo de vida enfocado. Aun así, la dirección general del mercado de aeronaves militares de Oriente Medio y África favorece a los proveedores que pueden combinar acceso a aeronaves con profundidad industrial, apoyo en capacitación y presencia sostenida en el país.

Líderes de la Industria de Aeronaves Militares de Oriente Medio y África

Airbus SE

Lockheed Martin Corporation

The Boeing Company

Dassault Aviation SA

Leonardo S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Los EAU y Embraer, a través de Generation 5 Holding con sede en los EAU, firmaron un acuerdo de asociación estratégica exclusiva para 20 aeronaves de transporte militar C-390 Millennium, el primer pedido del C-390 en Oriente Medio, junto con el desarrollo de capacidades de mantenimiento, reparación y revisión e integración de la cadena de suministro en los EAU.

- Febrero de 2026: Arabia Saudita contrató cuatro aeronaves de patrulla marítima Leonardo C-27J para las Fuerzas Navales Reales Sauditas, convirtiéndose en el primer operador en adquirir la variante de patrulla marítima con sistemas de armas marítimas integrados, incluida la capacidad de guerra antisubmarina. Se espera que las entregas comiencen en 2029.

- Febrero de 2026: GE Aerospace y la GAMI de Arabia Saudita firmaron un Acuerdo de Participación Industrial para localizar el mantenimiento, reparación y revisión de los motores turbofán F110-GE-129 para la flota F-15SA de la Fuerza Aérea Real Saudita, un paso histórico en el impulso de Riad para lograr el 50% de contenido de adquisición de defensa doméstica para 2030.

Alcance del Informe del Mercado de Aeronaves Militares de Oriente Medio y África

El mercado de aeronaves militares de Oriente Medio y África abarca la adquisición, producción, modernización, mantenimiento y soporte durante el ciclo de vida de las aeronaves militares operadas por las fuerzas de defensa y seguridad de toda la región. El mercado incluye aeronaves de ala fija y aeronaves de ala rotatoria diseñadas para misiones de defensa, combate, transporte, vigilancia, reconocimiento, entrenamiento, seguridad marítima, operaciones especiales y humanitarias. También cubre actualizaciones de aeronaves, integración de sistemas de misión, sistemas de propulsión, aviónica y servicios de soporte posventa asociados con plataformas de aviación militar.

El mercado de aeronaves militares de Oriente Medio y África está segmentado por tipo de aeronave, servicio de usuario final, tipo de propulsión y geografía. Por tipo de aeronave, el mercado está segmentado en aeronaves de ala fija y aeronaves de ala rotatoria. Por servicio de usuario final, el mercado está segmentado en Fuerza Aérea, Aviación del Ejército, Aviación Naval/del Cuerpo de Marines, Operaciones Conjuntas/Especiales, Paramilitares y Guardacostas. Por tipo de propulsión, el mercado está segmentado en turbofán, turborreactor, turbohélice, turboeje y totalmente eléctrico/híbrido-eléctrico. El informe también cubre los tamaños de mercado y pronósticos para el mercado de aeronaves militares de Oriente Medio y África en diez países de la región. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Aeronaves de Ala Fija | Aeronave Multirol |

| Aeronave de Entrenamiento | |

| Aeronave de Transporte | |

| Otros | |

| Aeronaves de Ala Rotatoria | Helicóptero de Misión Múltiple |

| Helicóptero de Transporte | |

| Otros |

| Argelia |

| Egipto |

| Catar |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Resto de Oriente Medio y África |

| Subtipo de Aeronave | Aeronaves de Ala Fija | Aeronave Multirol |

| Aeronave de Entrenamiento | ||

| Aeronave de Transporte | ||

| Otros | ||

| Aeronaves de Ala Rotatoria | Helicóptero de Misión Múltiple | |

| Helicóptero de Transporte | ||

| Otros | ||

| País | Argelia | |

| Egipto | ||

| Catar | ||

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Tipo de Aeronave - En este estudio se incluyen todas las aeronaves militares y aeronaves de ala rotatoria que se utilizan para diversas aplicaciones.

- Subtipo de Aeronave - Para este estudio, se consideran subtipos de aeronaves como aeronaves de ala fija y aeronaves de ala rotatoria según su aplicación.

- Tipo de Fuselaje - En este estudio se consideran aeronaves multirol, de transporte, de entrenamiento, bombarderos, aeronaves de reconocimiento, helicópteros de misión múltiple, helicópteros de transporte y otras aeronaves y aeronaves de ala rotatoria.

| Palabra clave | Definición |

|---|---|

| IATA | IATA son las siglas de la Asociación Internacional de Transporte Aéreo, una organización comercial compuesta por aerolíneas de todo el mundo que tiene influencia sobre los aspectos comerciales del vuelo. |

| ICAO | ICAO son las siglas de la Organización de Aviación Civil Internacional, un organismo especializado de las Naciones Unidas que apoya la aviación y la navegación en todo el mundo. |

| Certificado de Operador Aéreo (COA) | Un certificado otorgado por una Autoridad Nacional de Aviación que permite la realización de actividades de vuelo comercial. |

| Certificado de Aeronavegabilidad (CdA) | Un Certificado de Aeronavegabilidad es emitido para una aeronave por la autoridad de aviación civil del estado en el que está registrada la aeronave. |

| Producto Interior Bruto (PIB) | El producto interior bruto (PIB) es una medida monetaria del valor de mercado de todos los bienes y servicios finales producidos en un período de tiempo específico por los países. |

| RPK (Kilómetros Recorridos por Pasajeros de Pago) | El RPK de una aerolínea es la suma de los productos obtenidos multiplicando el número de pasajeros de pago transportados en cada etapa de vuelo por la distancia de la etapa; es el número total de kilómetros recorridos por todos los pasajeros de pago. |

| Factor de Ocupación | El factor de ocupación es una métrica utilizada en la industria aérea que mide el porcentaje de la capacidad de asientos disponibles que ha sido ocupada por pasajeros. |

| Fabricante de Equipos Originales (OEM) | Un fabricante de equipos originales (OEM) se define tradicionalmente como una empresa cuyos bienes se utilizan como componentes en los productos de otra empresa, que luego vende el artículo terminado a los usuarios. |

| Asociación Internacional de Seguridad del Transporte (ITSA) | La Asociación Internacional de Seguridad del Transporte (ITSA) es una red internacional de jefes de autoridades independientes de investigación de seguridad. |

| Asientos Kilómetro Disponibles (AKD) | Esta métrica se calcula multiplicando los Asientos Disponibles en un vuelo, definidos anteriormente, por la distancia recorrida. |

| Peso Bruto | El peso totalmente cargado de una aeronave, también conocido como "peso de despegue", que incluye el peso combinado de pasajeros, carga y combustible. |

| Aeronavegabilidad | La capacidad de una aeronave, u otro equipo o sistema aerotransportado, para operar en vuelo y en tierra sin riesgo significativo para la tripulación de vuelo, el personal de tierra, los pasajeros u otras terceras partes. |

| Normas de Aeronavegabilidad | Criterios de diseño y seguridad detallados y exhaustivos aplicables a la categoría de producto aeronáutico (aeronave, motor o hélice). |

| Operador de Base Fija (FBO) | Una empresa u organización que opera en un aeropuerto. Un operador de base fija proporciona servicios de operación de aeronaves como mantenimiento, repostaje, entrenamiento de vuelo, servicios de chárter, hangaraje y estacionamiento. |

| Individuos de Alto Patrimonio Neto (HNWIs) | Los individuos de alto patrimonio neto son personas con más de USD 1 millón en activos financieros líquidos. |

| Individuos de Patrimonio Neto Ultraelevado (UHNWIs) | Los individuos de patrimonio neto ultraelevado son personas con más de USD 30 millones en activos financieros líquidos. |

| Administración Federal de Aviación (FAA) | La división del Departamento de Transporte se ocupa de la aviación. Opera el Control del Tráfico Aéreo y regula todo, desde la fabricación de aeronaves hasta el entrenamiento de pilotos y las operaciones aeroportuarias en los Estados Unidos. |

| EASA (Agencia Europea de Seguridad Aérea) | La Agencia Europea de Seguridad Aérea es una agencia de la Unión Europea establecida en 2002 con la tarea de supervisar la seguridad y la regulación de la aviación civil. |

| Aeronave con Sistema de Alerta y Control Aerotransportado (AW&C) | Una aeronave con Sistema de Alerta y Control Aerotransportado está equipada con un potente radar y un centro de mando y control a bordo para dirigir las fuerzas armadas. |

| La Organización del Tratado del Atlántico Norte (OTAN) | La Organización del Tratado del Atlántico Norte (OTAN), también llamada Alianza del Atlántico Norte, es una alianza militar intergubernamental entre 30 estados miembros: 28 europeos y dos norteamericanos. |

| Avión de Combate Conjunto (JSF) | El Avión de Combate Conjunto es un programa de desarrollo y adquisición destinado a reemplazar una amplia gama de aeronaves de combate, ataque y ataque terrestre existentes para los Estados Unidos, el Reino Unido, Italia, Canadá, Australia, los Países Bajos, Dinamarca, Noruega y anteriormente Turquía. |

| Aeronave de Combate Ligero (LCA) | Una aeronave de combate ligero es una aeronave militar ligera multirol de reacción o turbohélice, comúnmente derivada de diseños de entrenadores avanzados, diseñada para participar en combate ligero. |

| Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) | El Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) es un instituto internacional que proporciona datos, análisis y recomendaciones sobre conflictos armados, gasto militar y comercio de armas, así como sobre desarme y control de armamentos. |

| Aeronave de Patrulla Marítima (MPA) | Una aeronave de patrulla marítima, también conocida como aeronave de reconocimiento marítimo, es una aeronave de ala fija diseñada para operar durante largos períodos sobre el agua en funciones de patrulla marítima, en particular, guerra antisubmarina, guerra antibuque y búsqueda y rescate. |

| Número de Mach | El número de Mach se define como la relación entre la velocidad aerodinámica real y la velocidad del sonido a la altitud de una aeronave determinada. |

| Aeronave Furtiva | La furtividad es un término común aplicado a la tecnología y doctrina de baja observabilidad, que hace que una aeronave sea casi invisible para la detección por radar, infrarrojo o visual. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Para la conversión de ventas a volumen, el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país, y la inflación no forma parte de la fijación de precios.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción