Tamaño y Participación del Mercado de Bienes de Lujo de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

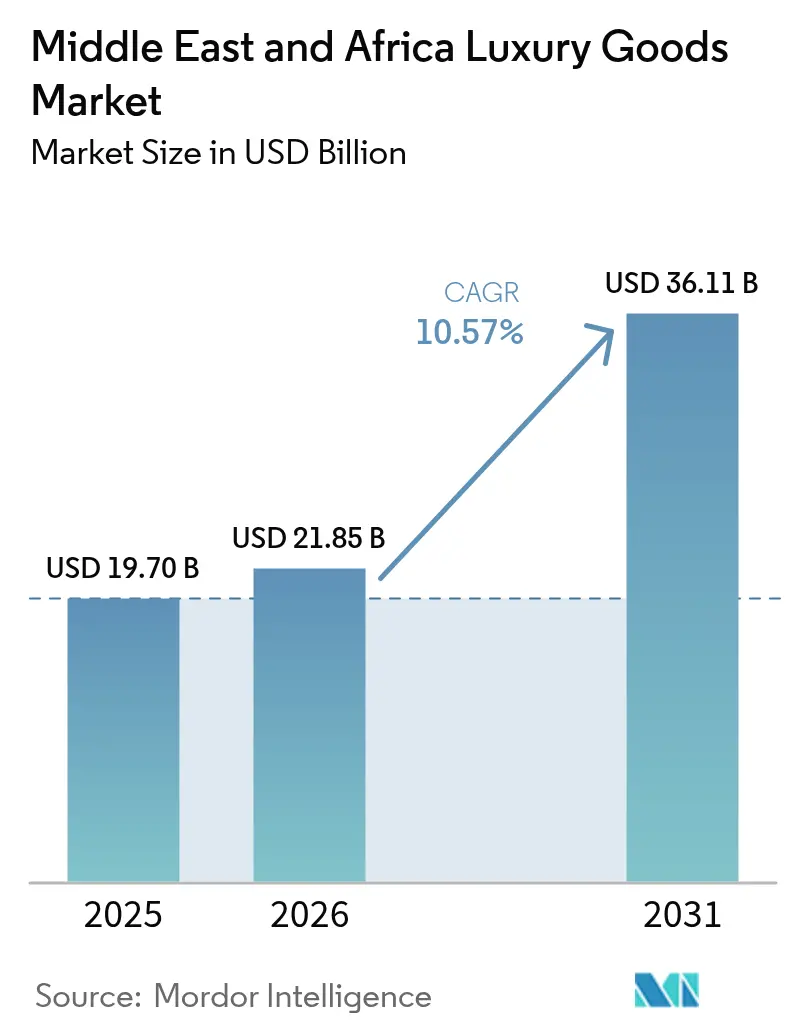

| Tamaño del mercado en el año base (2025) | 19.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 21.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.57% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bienes de Lujo de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de bienes de lujo de Oriente Medio y África fue de USD 19.700 millones en 2025 y se proyecta que alcance USD 21.850 millones en 2026 y USD 36.110 millones en 2031, creciendo a una CAGR del 10,57% entre 2026 y 2031. La urbanización, la diversificación de los fondos soberanos de riqueza y la inmigración de personas con alto patrimonio neto están concentrando la demanda en las ciudades del Consejo de Cooperación del Golfo, donde los inmuebles emblemáticos, los aeropuertos de clase mundial y las compras libres de impuestos convergen para replicar los centros de lujo europeos. El creciente turismo intraafricano, la estabilización de divisas en economías clave y los incentivos de política que atraen inversión extranjera directa están ampliando el mercado de bienes de lujo de Oriente Medio y África más allá de las potencias tradicionales del Golfo. Los Emiratos Árabes Unidos aseguran los mayores volúmenes de compra impulsados por el turismo, mientras que los corredores comerciales de la Visión 2030 de Arabia Saudita y la recuperación de Sudáfrica tras los cortes de electricidad añaden nuevas capas de crecimiento.

Conclusiones Clave del Informe

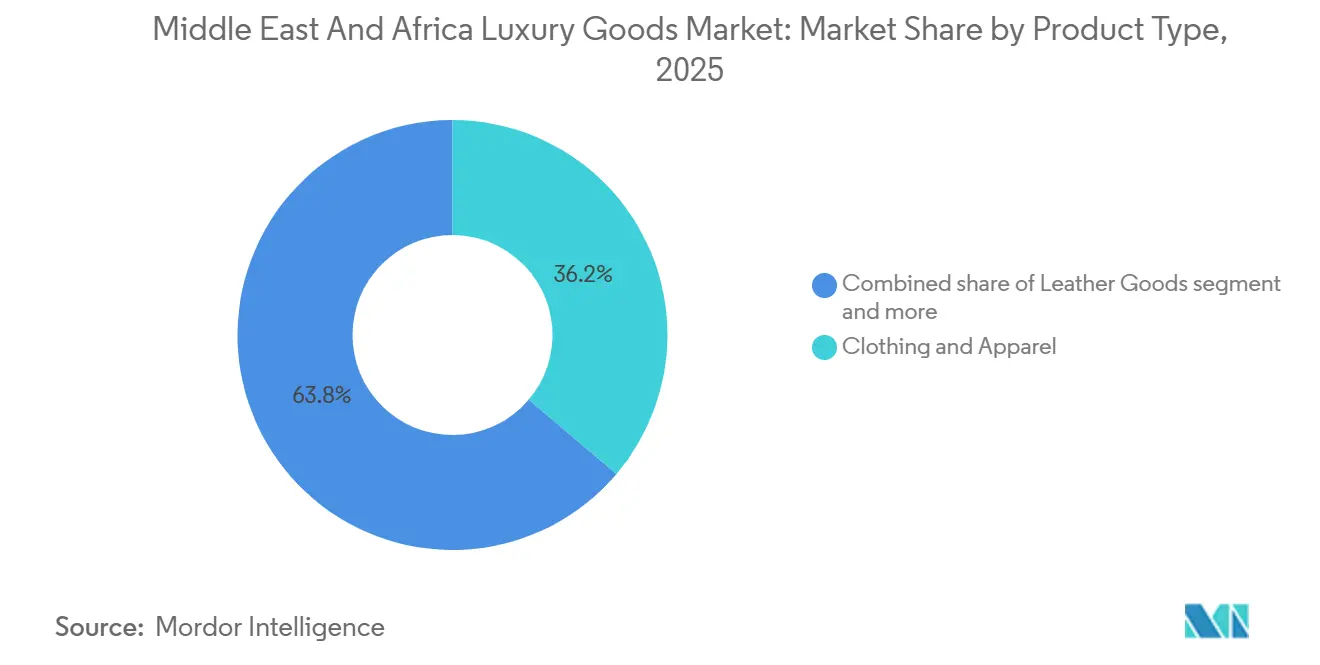

- Por tipo de producto, la ropa y vestimenta lideró con una participación de ingresos del 36,18% en 2025; se prevé que los artículos de cuero se expandan a una CAGR del 11,07% hasta 2031.

- Por usuario final, las mujeres representaron el 63,22% de los ingresos de 2025, mientras que se proyecta que el segmento masculino crezca a una CAGR del 11,34% hasta 2031.

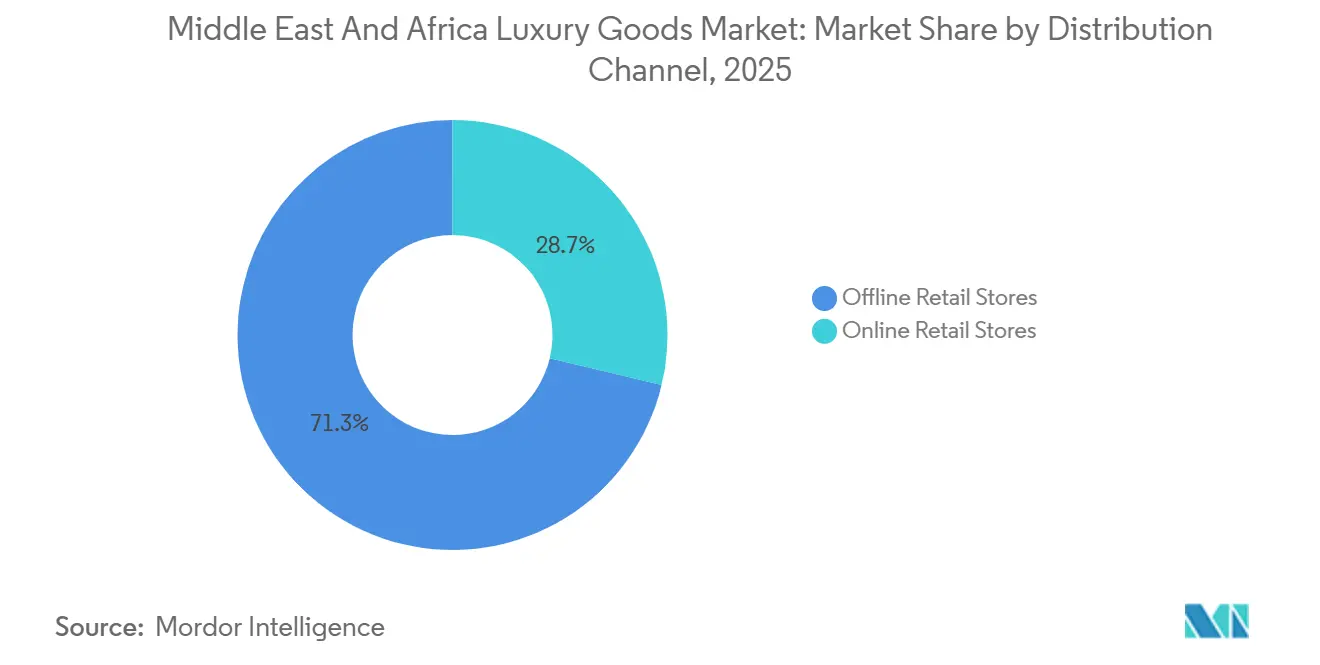

- Por canal de distribución, las tiendas minoristas físicas retuvieron una participación de ingresos del 71,27% en 2025, y las tiendas minoristas en línea avanzan a una CAGR del 10,79% hasta 2031.

- Por geografía, los Emiratos Árabes Unidos concentraron el 35,26% de la participación del mercado de bienes de lujo de Oriente Medio y África en 2025, mientras que se prevé que Sudáfrica registre una CAGR del 11,03% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Bienes de Lujo de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los diseños innovadores y las materias primas sostenibles ocupan el centro del escenario | +1.8% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica; efecto secundario en Turquía y Egipto | Mediano plazo (2-4 años) |

| El comercio minorista prospera en ecosistemas impulsados por el turismo | +2.2% | Emiratos Árabes Unidos (Dubái, Abu Dabi), Arabia Saudita (Riad, Yeda), Egipto (El Cairo) | Corto plazo (≤ 2 años) |

| Las boutiques de marca única y los centros comerciales están en auge | +1.5% | Emiratos Árabes Unidos, Arabia Saudita, Turquía (Estambul), Marruecos (Casablanca) | Mediano plazo (2-4 años) |

| Los productos de edición limitada cautivan a los consumidores más exigentes | +1.0% | Emiratos Árabes Unidos, Arabia Saudita, con lanzamientos selectivos en Sudáfrica y Egipto | Corto plazo (≤ 2 años) |

| El impacto en redes sociales y los avales de celebridades moldean las decisiones de compra | +1.3% | Global, con mayor penetración en los Emiratos Árabes Unidos, Arabia Saudita y Nigeria | Corto plazo (≤ 2 años) |

| El patrimonio de marca refuerza la percepción de lujo | +0.9% | Emiratos Árabes Unidos, Arabia Saudita, Turquía, Sudáfrica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Diseños Innovadores y las Materias Primas Sostenibles Ocupan el Centro del Escenario

Las maisons están integrando cueros biofabricados, metales preciosos reciclados y gemas trazables para satisfacer las crecientes expectativas de sostenibilidad de los consumidores del Golfo y África sin comprometer la artesanía. La inversión de Hermès en prototipos de cuero de micelio y la división Cartier de Richemont que abastece de oro Fairmined para las colecciones de Oriente Medio señalan que la transparencia de procedencia se está convirtiendo en un atributo innegociable para los compradores de alto patrimonio neto menores de 40 años. El Fondo de Inversión Pública de Arabia Saudita ha asignado capital a iniciativas de economía circular, creando un viento de cola de política para las marcas que integran narrativas de sostenibilidad en la comunicación del producto y las auditorías de la cadena de suministro. Este impulsor beneficia de manera desproporcionada a los segmentos de Artículos de Cuero y Joyería, donde la innovación en materiales impacta directamente en la estructura de márgenes y la diferenciación de marca en un mercado donde las falsificaciones explotan la opacidad.

El Comercio Minorista Prospera en Ecosistemas Impulsados por el Turismo

En 2024, Dubái recibió más de 18,72 millones de visitantes internacionales que pernoctaron, respaldados por programas de devolución del IVA para turistas, lo que demuestra cómo las políticas bien coordinadas pueden mejorar el atractivo de un destino para los compradores de lujo [1]Fuente: Departamento de Economía y Turismo, "Informe Anual de Visitantes 2024", dubaidet.gov.ae. Los canales de tiendas libres de impuestos en aeropuertos y las tiendas de marca única adyacentes a hoteles capturan el gasto impulsivo de turistas chinos, indios y europeos que perciben los precios del Golfo como ventajosos debido a los esquemas de devolución del IVA y el arbitraje de divisas. El comercio minorista de lujo de Egipto en El Cairo y Sharm El Sheikh está repuntando a medida que avanza el desarrollo de Ras El Hekma, aunque los cuellos de botella en infraestructura y la volatilidad cambiaria limitan las tasas de conversión en comparación con los centros de los Emiratos Árabes Unidos y Arabia Saudita. Este impulsor amplifica la demanda de Relojes y Joyería, ya que los viajeros priorizan artículos portátiles de alto valor que evitan los riesgos del equipaje facturado y se benefician de los diferenciales de precios transfronterizos.

Las Boutiques de Marca Única y los Centros Comerciales Están en Auge

Etoile Group abrió 11 nuevas tiendas en los Emiratos Árabes Unidos, Arabia Saudita, Baréin y Kuwait en el primer semestre de 2024, introduciendo Aquazzura, Tod's, Etro y Chanel en corredores de lujo previamente desatendidos. Majid Al Futtaim anunció más de 30 incorporaciones de tiendas de lujo en 2025, incluyendo Eleventy, Poltrona Frau y Corneliani, como parte de una estrategia de ancla de centros comerciales que aprovecha el tráfico de visitantes de los inquilinos de entretenimiento y restauración para impulsar la conversión de lujo. El Zorlu Center y el Istinye Park de Turquía en Estambul están ampliando sus alas de lujo para captar a los compradores rusos y de Asia Central redirigidos desde las capitales europeas, aunque la incertidumbre política y la depreciación de la lira moderan los compromisos de arrendamiento a largo plazo. Los formatos de marca única permiten a las maisons controlar la comercialización, capacitar al personal en narrativas de patrimonio e integrar sistemas de citas digitales que reducen la fricción de las visitas sin cita previa, especialmente en las categorías Unisex y Masculina, donde el estilismo personalizado impulsa el volumen de compra.

El Impacto en Redes Sociales y los Avales de Celebridades Moldean las Decisiones de Compra

Las plataformas de redes sociales se han convertido en una fuerza impulsora en la forma en que se descubren y adquieren las marcas de lujo, moldeando significativamente las decisiones de los consumidores. En los mercados del Golfo y del Norte de África, las celebridades e influenciadores regionales desempeñan un papel vital al conectar las marcas de lujo con sus audiencias a través de contenido y avales culturalmente relevantes. Esta estrategia ayuda a las marcas a construir relaciones auténticas que resuenan con los consumidores locales. Cada vez más, los compradores árabes se alejan de las marcas de lujo de patrimonio tradicional, favoreciendo en cambio a aquellas promovidas en redes sociales, donde la exposición a menudo tiene más influencia que el prestigio histórico. La relajación de las regulaciones de creación de contenido en Arabia Saudita en 2024 permitió a los influenciadores locales filmar unboxings de lujo y recorridos por centros comerciales sin aprobación previa, acelerando el alcance orgánico para las marcas que distribuyen productos a creadores con base en Riad y Yeda. Este impulsor beneficia de manera desproporcionada a las Tiendas Minoristas en Línea y al segmento de Gafas, donde la narración visual y el contenido de prueba virtual reducen el riesgo percibido de compra y acortan los ciclos de consideración entre los compradores nativos digitales de 25 a 40 años.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los bienes de lujo lidian con el peso de los elevados impuestos y aranceles de importación | -1.2% | Arabia Saudita, Egipto, Nigeria, Marruecos; impacto moderado en Sudáfrica y Turquía | Corto plazo (≤ 2 años) |

| Las regulaciones de abastecimiento y materiales se están volviendo cada vez más estrictas | -0.6% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica; presión de cumplimiento en Turquía y Egipto | Mediano plazo (2-4 años) |

| Las falsificaciones están socavando el valor de marca | -0.9% | Turquía (centro de tránsito), Nigeria, Egipto, Marruecos; brechas de aplicación en zonas francas | Largo plazo (≥ 4 años) |

| Alta dependencia de la consistencia en la percepción de marca | -0.5% | Global, con mayor sensibilidad en los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Falsificaciones Están Socavando el Valor de Marca

Los productos falsificados dañan la reputación de la marca y debilitan la confianza del consumidor, creando competencia desleal, reduciendo la participación de mercado legítima y el poder de fijación de precios. La agencia de Cumplimiento Comercial y Protección al Consumidor de Dubái confiscó recientemente 3,5 millones de productos falsificados, lo que pone de relieve el impacto generalizado del comercio ilícito en los ingresos de las marcas de lujo y el posicionamiento en el mercado [2]Fuente: Cumplimiento Comercial y Protección al Consumidor de Dubái, "Gran Operación: Dubái Confisca 3,5 Millones de Productos Ilegales por Valor de Dh133 Millones", dubai.ae. Las actividades de falsificación suelen concentrarse en los principales centros comerciales y destinos turísticos, lo que dificulta que las marcas de lujo protejan su propiedad intelectual y mantengan su imagen exclusiva. Nigeria y Marruecos carecen de sistemas sólidos de registro aduanero, lo que permite que los bolsos Louis Vuitton y los relojes Rolex falsificados saturen los mercados callejeros de Lagos y Casablanca al 5-10% de los precios auténticos, erosionando el valor de marca y obligando a las maisons a invertir en autenticación mediante cadena de bloques y campañas de educación al consumidor. Las autoridades de la Unión Europea retuvieron 112 millones de artículos falsificados por valor de EUR 3.800 millones en 2024, con Turquía y los Emiratos Árabes Unidos entre los principales países de origen, lo que indica que las zonas francas del Golfo son explotadas para el tránsito y el ensamblaje de localización, donde el embalaje y las etiquetas se adjuntan después de la importación para evadir la detección.

Las Regulaciones de Abastecimiento y Materiales Se Están Volviendo Cada Vez Más Estrictas

El Decreto-Ley Federal N.º 12 de 2024 de los Emiratos Árabes Unidos exige la trazabilidad de los metales preciosos y las gemas, requiriendo certificados de marcado y documentación del país de origen que añaden entre un 5% y un 10% a los costos de cumplimiento para los segmentos de Joyería y Relojes, según el Ministerio de Economía de los Emiratos Árabes Unidos. El Centro Nacional de Cumplimiento Ambiental de Arabia Saudita aplica límites de contenido químico en el curtido de cuero y los tintes textiles, lo que obliga a las marcas a auditar a los proveedores de segundo nivel e invertir en instalaciones certificadas con la norma ISO 14001, lo que extiende los plazos de entrega entre 4 y 6 semanas y eleva los costos de insumos entre un 8% y un 12%. El Regulador Nacional de Especificaciones Obligatorias de Sudáfrica requiere pruebas previas al envío para el Calzado y los Artículos de Cuero para verificar los niveles de formaldehído y cromo, añadiendo entre ZAR 5.000 y 15.000 por unidad de mantenimiento de existencias en tarifas de prueba y retrasando la entrada al mercado entre 2 y 3 meses. Estas capas regulatorias favorecen a los conglomerados verticalmente integrados como LVMH y Kering, que absorben los costos de cumplimiento a través de la escala, mientras que perjudican a las maisons independientes y a las marcas africanas emergentes que carecen de laboratorios de pruebas internos y equipos legales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Artículos de Cuero Superan el Crecimiento de la Ropa

Se prevé que los artículos de cuero se expandan a una CAGR del 11,07% durante 2026-2031, superando a todas las demás categorías a pesar de que la ropa y vestimenta concentra el 36,18% de la participación de mercado en 2025. La colaboración de Asprey en febrero de 2024 con la Princesa Nourah Al Faisal en una cápsula de pochette de edición limitada con bordados sauditas ejemplifica cómo los artículos de cuero localizados generan resonancia cultural y obtienen primas sobre las unidades de mantenimiento de existencias estándar. El calzado sigue siendo un segmento estable, impulsado por los híbridos de lujo y ropa deportiva de Balenciaga y Golden Goose que resuenan con los millennials del Golfo, aunque enfrenta presión en los márgenes por parte de los fabricantes contratistas turcos y vietnamitas que abastecen a los importadores paralelos. Las gafas se benefician de la convergencia entre la prescripción médica y el lujo, donde marcas como Cartier y Dior integran servicios de óptica en sus boutiques, captando el gasto por necesidad médica a precios de lujo.

La joyería y los relojes representan colectivamente los valores más altos por transacción, con relojes que promedian entre USD 8.000 y 15.000 en los mercados del Golfo y compras de joyería que superan los USD 20.000 durante las temporadas de bodas y Ramadán. La apertura en mayo de 2024 de la tienda insignia de Cartier en Riad por parte de Richemont y la tienda de Van Cleef & Arpels de 600 metros cuadrados en el Dubai Mall señalan confianza en la demanda de alta joyería, especialmente entre los nacionales sauditas y emiratíes que asignan las ganancias de los fondos soberanos de riqueza a reservas de valor portátiles. Otros Tipos de Productos, que abarcan fragancias, decoración del hogar y papelería de lujo, capturan participación pero crecen a tasas por debajo del mercado debido a la concentración en temporadas de regalos y la limitada frecuencia de compra repetida. El lanzamiento de Fabergé en enero de 2024 en Ounass, el principal minorista electrónico de lujo de Oriente Medio, demuestra cómo las categorías de nicho aprovechan las plataformas digitales para eludir la economía del comercio minorista físico y acceder a coleccionistas geográficamente dispersos.

Por Usuario Final: El Lujo Masculino se Acelera en Medio de Cambios en el Código de Vestimenta

Los hombres representaron una participación menor en 2025, pero se proyecta que crezcan a una CAGR del 11,34% hasta 2031, la más rápida entre los segmentos de usuarios finales, impulsada por la diversificación de la fuerza laboral de la Visión 2030 de Arabia Saudita y la expansión de los sectores financiero y tecnológico de los Emiratos Árabes Unidos que elevan los guardarropas profesionales. Los hombres nacionales del Golfo de entre 25 y 40 años están adoptando trajes a medida, zapatillas de lujo y relojes inteligentes como marcadores de estatus en entornos corporativos y sociales, un cambio de comportamiento del que Etoile Group se benefició al introducir Etro y Corneliani en Kuwait y Baréin en el primer semestre de 2024. Las mujeres retuvieron el 63,22% de la participación en 2025, ancladas por compras de alto valor en joyería, bolsos y alta costura durante bodas y festividades religiosas, aunque el crecimiento se modera a medida que la penetración del mercado entre los nacionales del Golfo se acerca a la saturación y las ganancias incrementales dependen de la expansión en el mercado africano.

Los productos unisex, incluidas las fragancias, los accesorios de cuero y la joyería minimalista, atraen a los compradores más jóvenes que priorizan la versatilidad y la estética de género fluido. La colaboración de Piaget en enero de 2025 con la diseñadora emiratí Shamsa Alabbar para un reloj Limelight Gala con motivo del Ramadán integró caligrafía árabe y complicaciones de fase lunar, posicionando la pieza como una herencia unisex de raíces culturales que trasciende la segmentación de género tradicional. Ounass informó que las ventas de fragancias unisex crecieron año tras año en 2024, con Amouage, una perfumería omaní en la que L'Oréal adquirió una participación minoritaria en abril de 2025, liderando la categoría a través de composiciones a base de oud que resuenan entre géneros y grupos de edad.

Por Canal de Distribución: Lo Digital Gana Terreno Sin Desplazar a las Tiendas Insignia

Las tiendas minoristas físicas concentraron el 71,27% de la participación en 2025, lo que refleja la dependencia de la industria del lujo en las experiencias táctiles, el servicio personalizado y el valor de señalización social de comprar en el Dubai Mall o en el Kingdom Centre de Riad. El anuncio de Majid Al Futtaim de más de 30 incorporaciones de tiendas de lujo en 2025, incluyendo Eleventy y Poltrona Frau, subraya que el comercio minorista físico sigue siendo el principal motor de ingresos, especialmente para la Joyería y los Relojes de alto valor, donde la autenticación y el ajuste en persona son innegociables. Las boutiques de marca única permiten a las maisons controlar la comercialización, capacitar al personal en narrativas de patrimonio e integrar sistemas de citas digitales que reducen la fricción de las visitas sin cita previa, un modelo que Hermès empleó cuando se convirtió en accionista mayoritario de sus operaciones minoristas en los Emiratos Árabes Unidos en enero de 2024, logrando posteriormente un crecimiento de ingresos del 109,6%.

Las tiendas minoristas en línea se están expandiendo a una CAGR del 10,79% hasta 2031, impulsadas por plataformas como Ounass, que logró un crecimiento año tras año en 2024, y valores de pedido promedio de USD 550. El tiempo de entrega promedio de 89 minutos de Ounass en los Emiratos Árabes Unidos y el servicio ultrarrápido de 2 a 3 horas en Dubái convierten las compras impulsivas que de otro modo requerirían visitas a centros comerciales, mientras que su apertura en noviembre de 2024 de Ounass Maison, un espacio de compras personales VIP dentro del Mandarin Oriental de Dubái, combina la comodidad digital con la exclusividad física para captar a clientes de alto patrimonio neto que valoran la privacidad sobre el comercio minorista público. La participación del comercio electrónico se estabilizará hacia 2031 a medida que categorías como la Joyería y los Relojes, donde las preocupaciones de autenticación y los factores emocionales de compra favorecen las transacciones en persona, resistan la migración digital completa, aunque las Gafas y los Artículos de Cuero verán que la penetración en línea supera a medida que las pruebas virtuales con realidad aumentada y los certificados de procedencia mediante cadena de bloques reducen el riesgo percibido.

Análisis Geográfico

Los Emiratos Árabes Unidos capturaron el 35,26% de la participación de mercado en 2025, anclados por los visitantes internacionales que pernoctaron en Dubái en 2024 y las inversiones en turismo cultural de Abu Dabi que posicionan a los Emiratos como el núcleo del comercio minorista de lujo de la región. Van Cleef & Arpels de Richemont abrió una tienda insignia de 600 metros cuadrados en el Dubai Mall, mientras que Cartier organizó una exposición de dos días «Viaje de Maravillas» en el Museo Al Shindagha en febrero de 2025, exhibiendo más de 300 piezas de alta joyería y reforzando la presencia de 25 años de la maison en los Emiratos Árabes Unidos a través de narrativas del patrimonio marítimo y emiratí. La Aduana de Dubái interceptó 68 violaciones de propiedad intelectual por valor de AED 42,195 millones en el primer trimestre de 2025, aunque los canales de comercio electrónico de paquetes pequeños siguen siendo insuficientemente vigilados, lo que permite que los artículos de cuero falsificados erosionen el valor de marca.

Arabia Saudita concentra la segunda mayor participación, impulsada por los megaproyectos de infraestructura minorista de la Visión 2030 y el gasto de los consumidores que alcanzó billones en 2024. Diriyah Square adjudicó un contrato multimillonario en julio de 2025 para 400 unidades comerciales, con Majid Al Futtaim operando VOX Cinemas y 7 marcas de estilo de vida, posicionando el desarrollo como un híbrido cultural y comercial. Dior inauguró una exposición «Diseñador de Sueños» de 2.500 metros cuadrados en el Museo Nacional en noviembre de 2024, ilustrando cómo las activaciones basadas en el patrimonio convierten el compromiso cultural en resultados comerciales. Etoile Group abrió 11 nuevas tiendas en los Emiratos Árabes Unidos, Arabia Saudita, Baréin y Kuwait en el primer semestre de 2024, introduciendo Aquazzura, Tod's, Etro y Chanel en corredores previamente desatendidos.

Se prevé que Sudáfrica registre la CAGR geográfica más rápida del 11,03% hasta 2031, impulsada por la recuperación de la infraestructura tras los cortes de electricidad y la premiumización del corredor Johannesburgo-Ciudad del Cabo. Los profesionales de clase media negra en Johannesburgo y Ciudad del Cabo están asignando una parte marginal de su ingreso discrecional a la ropa masculina de lujo y los artículos de cuero a medida que se acelera la movilidad económica, creando oportunidades de espacio en blanco para las marcas que adaptan sus surtidos a los gustos locales y ofrecen condiciones de pago flexibles. Turquía sirve como centro de fabricación y tránsito, con datos de la OCDE que muestran que Turquía confiscó productos falsificados destinados a la Unión Europea, lo que subraya las vulnerabilidades de la cadena de suministro a medida que las rutas turcas abastecen a los mercados africanos. El Zorlu Center y el Istinye Park en Estambul están ampliando sus alas de lujo para captar a los compradores rusos y de Asia Central, aunque la depreciación de la lira y la incertidumbre política moderan los compromisos de arrendamiento a largo plazo.

Panorama Competitivo

El mercado de bienes de lujo de Oriente Medio y África registra una concentración, lo que indica que LVMH, Kering, Richemont y Hermès controlan los inmuebles insignia, las asociaciones de marca y las bases de datos de clientes de alto patrimonio neto, aunque persisten oportunidades de espacio en blanco en las ciudades africanas de segundo nivel y los formatos de boutique de marca única que eluden el comercio mayorista tradicional. La empresa conjunta estratégica de Boucheron en diciembre de 2025 con Al Tayer Group, que otorgó a Al Tayer el control de las operaciones en los Emiratos Árabes Unidos, señala que incluso las maisons propiedad de Richemont están cediendo autonomía operativa a especialistas regionales que poseen una inteligencia de clientes y relaciones gubernamentales superiores.

La apertura de Bottega Veneta Waves en Dubái por parte de Kering en noviembre de 2024 y la tienda insignia de Louis Vuitton en Yeda por parte de LVMH en el mismo mes ilustran estrategias de expansión sincronizadas en las que los conglomerados compiten por asegurar los principales anclas de centros comerciales antes de que la infraestructura de la Visión 2030 sature el espacio comercial disponible. Entre los disruptores emergentes se encuentran plataformas de comercio electrónico regionales como Ounass, que logró un crecimiento año tras año en 2024 al ofrecer entregas en 89 minutos en los Emiratos Árabes Unidos y lanzamientos exclusivos de marcas como Skims y Fear of God, convirtiendo a los compradores nativos digitales que eluden por completo el comercio minorista físico.

La inversión minoritaria de L'Oréal en abril de 2025 en Amouage, una perfumería omaní, ejemplifica cómo los conglomerados globales adquieren marcas de patrimonio regional para acceder a categorías de nicho y narrativas auténticas de Oriente Medio que resuenan con los compradores locales y de la diáspora. La adopción de tecnología está bifurcada: los líderes como Richemont despliegan autenticación mediante cadena de bloques para la alta joyería e integran pruebas virtuales con realidad aumentada para las Gafas, mientras que los actores más pequeños luchan con los sistemas de registro aduanero y carecen del capital para invertir en infraestructura antifalsiificación.

Líderes de la Industria de Bienes de Lujo de Oriente Medio y África

LVMH Moët Hennessy Louis Vuitton SE

Compagnie Financière Richemont SA

Chanel S.A

Prada S.p.A.

Kering S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Casio conmemoró el Día Nacional de Arabia Saudita con el lanzamiento de un reloj de edición limitada que reimagina un clásico modelo de cara cuadrada a través de motivos culturales sauditas, asociándose con la artista Lina Malaika y la marca de moda Hindamme para posicionar el reloj como un ícono de la cultura popular más que como un mero accesorio.

- Junio de 2025: Kalyan Jewellers ha ampliado su presencia en los Emiratos Árabes Unidos a 22 tiendas al abrir dos nuevos establecimientos, uno en Sharjah y otro en Dubái, continuando su agresiva estrategia de crecimiento en el Golfo, alineada con un plan de expansión más amplio liderado por franquicias para el ejercicio fiscal 2025-26.

- Abril de 2025: De Beers inauguró su tienda insignia en los Emiratos Árabes Unidos en el Dubai Mall. La tienda exhibió piezas únicas de Alta Joyería, elaboradas para destacar la belleza de los diamantes más finos de la Tierra.

- Marzo de 2025: Chic Brand lanzó una colección exclusiva de artículos de cuero y moda de alta gama en Dubái, posicionando una línea de lujo de marca propia que fusiona la artesanía tradicional con el diseño contemporáneo para elevar la experiencia minorista premium de la región. La gama abarca sandalias árabes masculinas celebradas en todo el Consejo de Cooperación del Golfo, junto con botas, zapatos formales y opciones inteligentes informales, además de bolsos de cuero exótico, calzado y más para mujeres.

Alcance del Informe del Mercado de Bienes de Lujo de Oriente Medio y África

Los bienes de lujo son productos premium de alta calidad que no son necesarios para vivir, pero añaden valor a la apariencia de los consumidores. El Mercado de Bienes de Lujo de Oriente Medio y África está segmentado por Tipo de Producto (Ropa y Vestimenta, Calzado, Artículos de Cuero, Relojes, Gafas y Más), Usuario Final (Hombres, Mujeres y Unisex), Canal de Distribución (Tiendas Minoristas Físicas y Tiendas Minoristas en Línea) y Geografía (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos, Nigeria, Egipto y Más). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Ropa y Vestimenta |

| Calzado |

| Gafas |

| Artículos de Cuero |

| Joyería |

| Relojes |

| Otros Tipos de Productos |

| Hombres |

| Mujeres |

| Unisex |

| Tiendas Minoristas Físicas |

| Tiendas Minoristas en Línea |

| Sudáfrica |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Nigeria |

| Egipto |

| Marruecos |

| Turquía |

| Resto de Oriente Medio y África |

| Tipo de Producto | Ropa y Vestimenta |

| Calzado | |

| Gafas | |

| Artículos de Cuero | |

| Joyería | |

| Relojes | |

| Otros Tipos de Productos | |

| Usuario Final | Hombres |

| Mujeres | |

| Unisex | |

| Canal de Distribución | Tiendas Minoristas Físicas |

| Tiendas Minoristas en Línea | |

| Por Geografía | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de bienes de lujo de Oriente Medio y África en 2031?

Se prevé que alcance USD 36.110 millones en 2031, expandiéndose a una CAGR del 10,57% de 2026 a 2031.

¿Qué categoría de producto está creciendo más rápido en la región?

Se proyecta que los Artículos de Cuero superen a todas las demás categorías con una CAGR del 11,07% gracias a los altos márgenes y las colaboraciones culturales.

¿Qué papel desempeña el comercio electrónico en las ventas de lujo regionales?

Las Tiendas Minoristas en Línea crecen a una CAGR del 10,79% y podrían capturar participación de canal para 2031, lideradas por especialistas en entrega rápida como Ounass.

¿Cómo están combatiendo las marcas las falsificaciones en la región?

Las principales maisons despliegan certificados de cadena de bloques, etiquetas NFC y registros aduaneros, mientras que la Aduana de Dubái y otras agencias intensifican las operaciones de confiscación para proteger la propiedad intelectual.

Última actualización de la página el: