Tamaño y cuota del mercado de envases flexibles de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

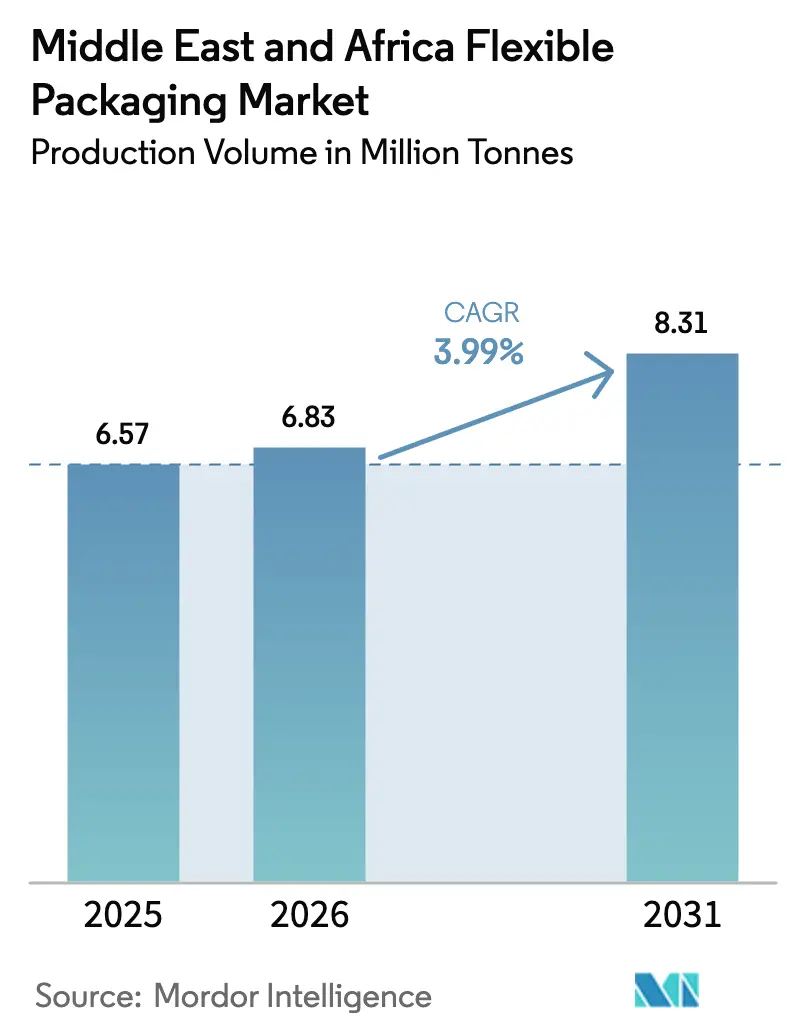

| Tamaño del mercado en el año base (2025) | 6.57 Millones de toneladas |

| Volumen del Mercado (2026) | 6.83 Millones de toneladas |

| Volumen del Mercado (2031) | 8.31 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.99% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de envases flexibles de Oriente Medio y África por Mordor Intelligence

Se prevé que el tamaño del mercado de envases flexibles de Oriente Medio y África crezca de 6,57 millones de toneladas métricas en 2025 a 6,83 millones de toneladas métricas en 2026, y se proyecta que alcance 8,31 millones de toneladas métricas en 2031 con una CAGR del 3,99% durante 2026-2031. Esta sólida tendencia alcista refleja una base de alimentos procesados en expansión, el incremento de los mandatos de serialización farmacéutica y un marcado aumento en la logística de comercio electrónico de comestibles. El aumento del 21% de Egipto en las exportaciones de alimentos procesados en 2024 impulsa la demanda de bolsas con barrera contra la humedad y el oxígeno, mientras que el Decreto-Ley Federal N.º 38 de 2024 de los Emiratos Árabes Unidos obliga a los envases farmacéuticos de dosis unitaria que requieren etiquetado preciso en árabe e inglés y evidencia de manipulación.[1]Legislaciones de los Emiratos Árabes Unidos, "Decreto-Ley Federal que regula los productos médicos," uaelegislation.gov.ae Arabia Saudita incorpora subsidios de localización bajo Visión 2030, impulsando inversiones en conversión de resinas y plantas alimentadas por energía renovable, como la instalación de bebidas asistida por energía solar de 7,6 millones de euros en Yeda. Sudáfrica ancla la curva de alto crecimiento del continente sobre la base de mejoras en el procesamiento de alimentos y la Zona de Libre Comercio Continental Africana, mientras que el complejo gas-a-químicos de Nigeria abre una corriente autóctona de PE y PP que reduce la dependencia de importaciones. La consolidación paralela —ejemplificada por la unión Amcor-Berry Global— reconfigura la intensidad competitiva y acelera la innovación a medida que los convertidores compiten hacia el cumplimiento de la economía circular.

Conclusiones clave del informe

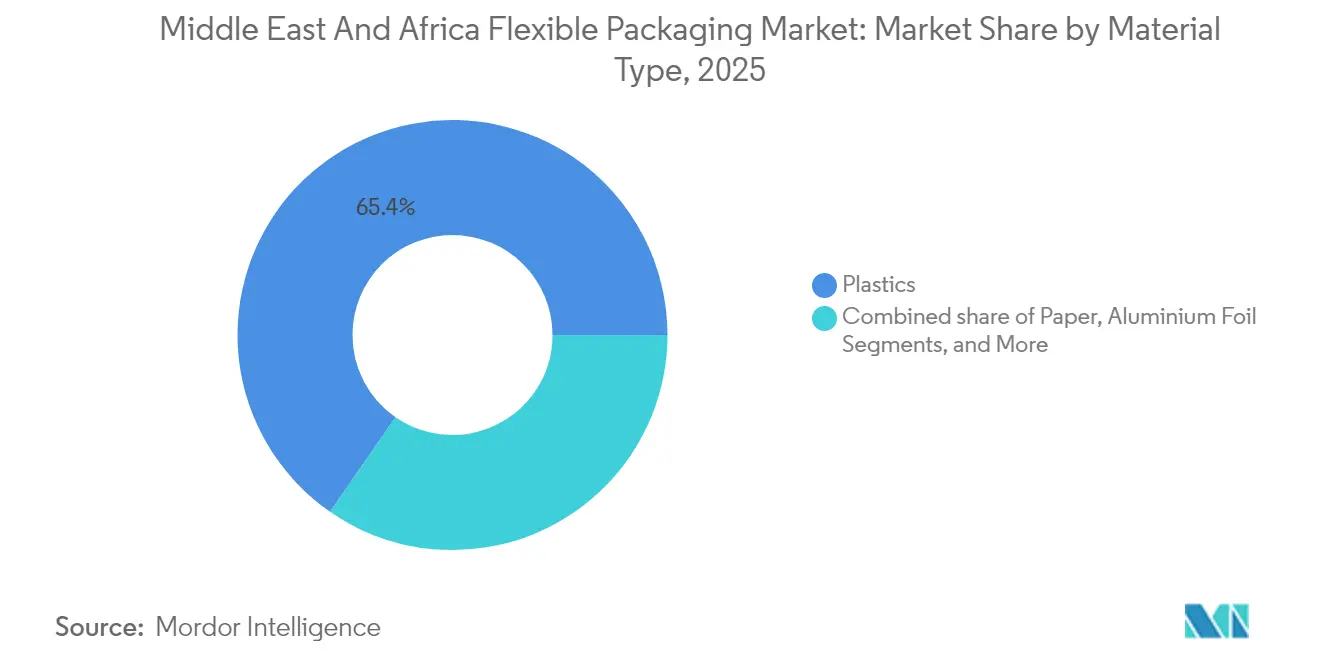

- Por tipo de material, los plásticos representaron el 65,35% de la cuota del mercado de envases flexibles de Oriente Medio y África en 2025, mientras que los formatos a base de papel registran la CAGR más rápida del 6,12% hasta 2031.

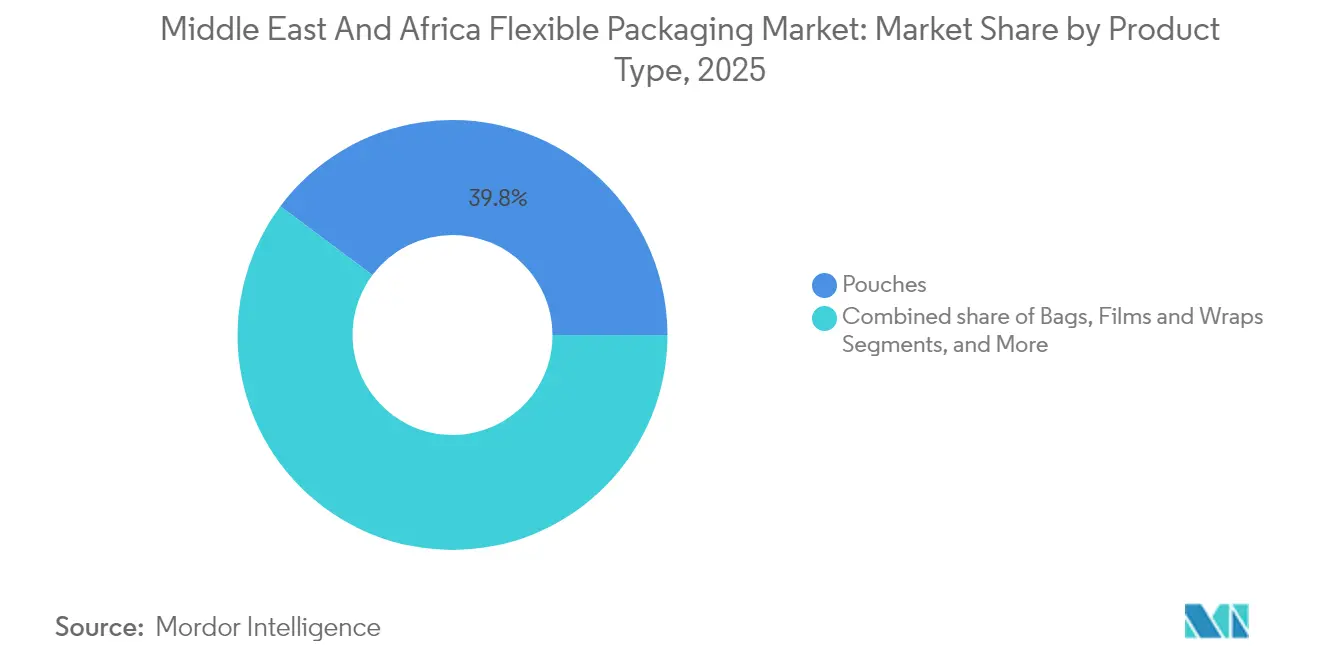

- Por tipo de producto, las bolsas capturaron el 39,78% de la cuota del mercado de envases flexibles de Oriente Medio y África en 2025; las bolsas con pitorro se están expandiendo a una CAGR del 7,18% para 2026-2031.

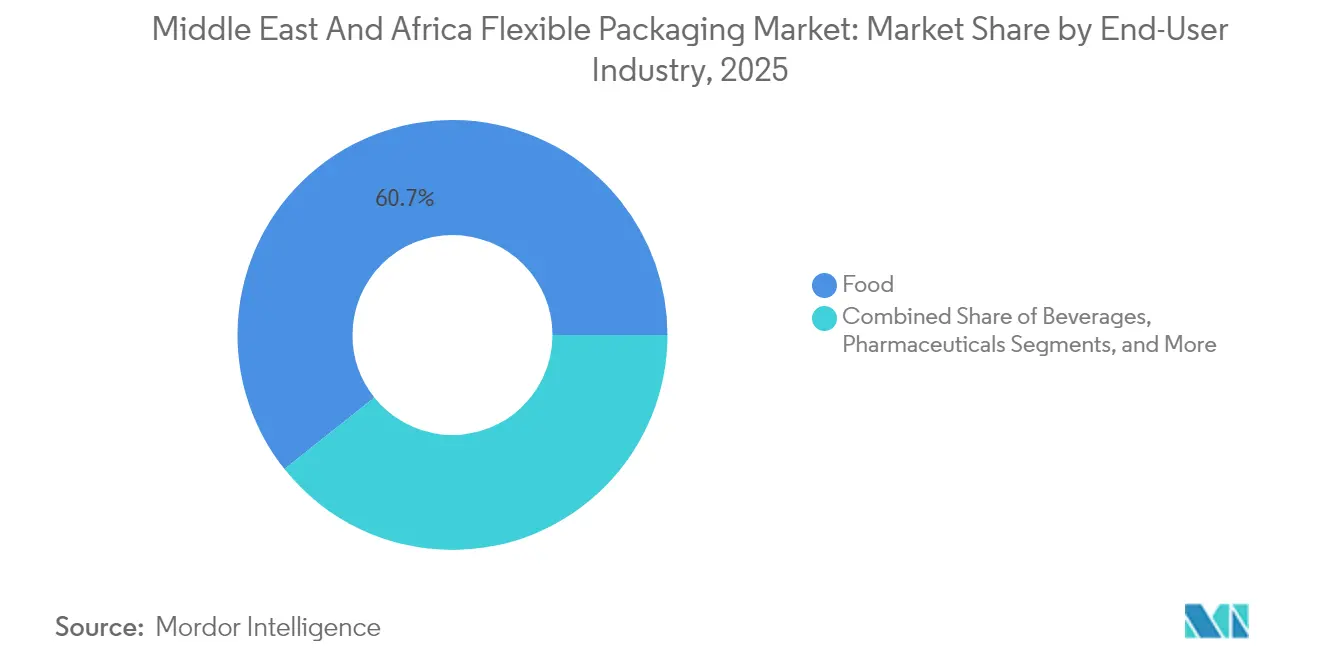

- Por industria de usuario final, la categoría de alimentación representó el 60,72% del tamaño del mercado de envases flexibles de Oriente Medio y África en 2025, mientras que los productos farmacéuticos exhiben la mayor CAGR del 8,05% durante el período de perspectiva.

- Por geografía, Arabia Saudita lideró con una cuota de ingresos del 44,98% en 2025; Sudáfrica está encaminada a progresar a una CAGR del 6,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de envases flexibles de Oriente Medio y África

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mandatos de envase farmacéutico de dosis unitaria de los países del CCG | +0.8% | Arabia Saudita, Emiratos Árabes Unidos, Qatar, Kuwait | Mediano plazo (2-4 años) |

| Auge del comercio electrónico de comestibles que impulsa las películas para mailer | +0.6% | Arabia Saudita, Emiratos Árabes Unidos | Corto plazo (≤ 2 años) |

| Expansión de la exportación de carne procesada halal | +0.5% | Enfoque global en Oriente Medio y África | Mediano plazo (2-4 años) |

| Inversiones en mega parques alimentarios | +0.7% | Egipto, Nigeria, África | Largo plazo (≥ 4 años) |

| Auge de bebidas para consumo en movimiento | +0.4% | CCG, África urbana | Corto plazo (≤ 2 años) |

| Localización de bienes de consumo de rotación rápida que impulsa la capacidad de conversión | +0.5% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Marruecos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de envase farmacéutico de dosis unitaria de los países del CCG

El decreto-ley de los Emiratos Árabes Unidos impone un etiquetado serializado en dos idiomas que se extiende a blísteres de papel de aluminio, stick packs y sobres. Las marcas halal de SASO de Arabia Saudita añaden capas adicionales de validación, orientando a los convertidores hacia tintas de impresión flexográfica de impresión central de alta intensidad de color y legibles por infrarrojo cercano. Los códigos armonizados regionalmente reflejan las normas DSCSA de EE. UU., garantizando la alineación global para los biológicos enviados en bolsas termoestables. Estas condiciones sustentan ganancias de volumen persistentes en el mercado de envases flexibles de Oriente Medio y África.

Auge del comercio electrónico de comestibles que impulsa las películas para mailer en Arabia Saudita y los Emiratos Árabes Unidos

Las aplicaciones de comestibles registraron ventas de 1.070 millones de USD en los Emiratos Árabes Unidos durante 2023; los centros de cumplimiento ahora dependen de mailers acolchados con bolsillos de gel de hielo para pedidos mixtos de temperatura ambiente y refrigerados.[2]Departamento de Agricultura de los Estados Unidos, "Guía del exportador anual: Emiratos Árabes Unidos," apps.fas.usda.gov La investigación de Riad confirma que las tiendas híbridas superan a los modelos de tiendas oscuras en términos de costo por pedido cuando las bolsas con cierre hermético aisladas reducen los índices de deterioro en un 7%. Este rápido modelo de cumplimiento amplifica las oscilaciones de demanda de ciclo corto que los convertidores ágiles dentro del mercado de envases flexibles de Oriente Medio y África pueden capturar mediante tiradas de impresión digital y personalización en la etapa final.

Expansión de la exportación de carne procesada halal que requiere bolsas de barrera

Las canales de cabra refrigeradas de Etiopía ahora apuntan a 150 toneladas semanales para los minoristas del CCG, aunque las limitaciones de vida útil exponen el envasado obsoleto. Las bolsas multicapa con EVOH están en el núcleo del cumplimiento mejorado de la cadena de frío, permitiendo a los proveedores africanos competir con los procesadores brasileños. Dinámicas similares se desarrollan en las bolsas de puré de fruta destinadas a los bares de batidos de Dubái, donde el concentrado de piña respaldado por una CAGR del 5,3% hasta 2026 exige laminados de alta barrera sin papel de aluminio. Estos flujos refuerzan la escala del mercado de envases flexibles de Oriente Medio y África.

Inversiones en mega parques alimentarios en Egipto y Nigeria

Egipto destina 153 millones de USD a silos de grano del Canal de Suez, generando pedidos de sacos de PP tejido con revestimiento de PE y películas de formado-llenado-sellado. El parque Ogidigben de Nigeria, valorado en 20.000 millones de USD, produce capacidad de craqueo para etileno y propileno, reduciendo los costos de transporte de resinas hacia las plantas de bolsas y sobres de África Occidental en un 12%. La arquitectura integrada de suministro consolida las curvas de costo competitivo a largo plazo dentro del mercado de envases flexibles de Oriente Medio y África.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de materia prima de polímero reciclado de grado alimentario | -0.6% | Global, aguda en África | Largo plazo (≥ 4 años) |

| Aranceles de importación de papel de aluminio | -0.4% | África subsahariana | Mediano plazo (2-4 años) |

| Brecha de habilidades en impresión de alta velocidad con impresión flexográfica de impresión central | -0.3% | Oriente Medio, Norte de África | Mediano plazo (2-4 años) |

| Normas de reciclabilidad de la UE sobre exportaciones multicapa | -0.5% | Empresas de Oriente Medio y África orientadas a la exportación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de materia prima de polímero reciclado de grado alimentario

Solo el 14% de los residuos plásticos mundiales entra en los circuitos de reciclaje; los pellets de PRC de grado EFSA alcanzan primas de hasta 400 USD por tonelada por encima de los niveles vírgenes, comprimiendo los márgenes de los convertidores. Las normas de la UE que exigen un 70% de reciclabilidad para 2030 y el aumento de los umbrales de PRC bloquean los canales de exportación de laminados multimaterial. La línea de PRC-PET de UFlex en Egipto suministra 30.000 toneladas anuales, pero aún cubre menos del 5% de la demanda regional de laminados. Sin reciclaje químico a escala, el crecimiento en el mercado de envases flexibles de Oriente Medio y África podría moderarse.

Aranceles de importación de papel de aluminio en estados africanos clave

Los derechos antidumping de EE. UU. sobre el papel de aluminio turco reflejan los movimientos incipientes de los bloques de África Oriental que consideran aranceles de salvaguardia del 5%-7% para estimular los laminadores locales. Para el café en sobres y los medicamentos en blíster, los convertidores se enfrentan a aumentos del costo unitario del 3%-5%, lo que los lleva hacia películas recubiertas con SiOx, aunque estas alternativas requieren nuevos ciclos de validación que ralentizan el despliegue. Esta fricción de costos reduce las adiciones de tonelaje a corto plazo en el mercado de envases flexibles de Oriente Medio y África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: los plásticos lideran, el papel acelera hacia la circularidad

Los plásticos mantuvieron una dominancia del 65,35% dentro del mercado de envases flexibles de Oriente Medio y África durante 2025, ya que el PE y el PP ofrecen barreras contra la humedad rentables para productos básicos como el cuscús, el arroz y la leche UHT. Mientras tanto, el papel kraft recubierto y el papel glaseado a máquina crecen a una CAGR del 6,12%, impulsados por los mandatos de los minoristas para la recogida en acera de material mono-material. Los laminados de tereftalato de polietileno crecen dentro de las bolsas retort para sopas, subrayando las ventajas de resistencia al calor. Se espera que el tamaño del mercado de envases flexibles de Oriente Medio y África para los laminados mono-material PE/PE aumente una vez que las resinas de capa adherente desbloqueen umbrales más altos de barrera contra el oxígeno sin EVOH.

Las mezclas de PLA y PBAT aparecen en las bolsas para llevar de Qatar, mientras que los ensayos de PE de caña de azúcar emergen en las tapas de yogur de Sudáfrica. Sin embargo, las primas de costo y la escasez de sitios de compostaje mantienen bajas las cuotas de mercado. Las estructuras de papel de aluminio multicapa siguen siendo indispensables en las tapas para hummus y jugos de alta acidez. Al mismo tiempo, los híbridos de papel y película que utilizan recubrimientos acuosos alcanzan objetivos de barrera contra la humedad, ayudando a las empresas de confitería a cumplir los objetivos de reducción del 25% en plástico virgen. A través de esta dinámica interacción, el mercado de envases flexibles de Oriente Medio y África equilibra continuamente la economía, el rendimiento y la sostenibilidad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de producto: las bolsas dominan una cartera en diversificación

Las bolsas representaron el 39,78% del volumen de envíos de 2025 y continúan superando al mercado con una CAGR del 7,18%. Las bolsas autoportantes DOY dominan los pasillos de aperitivos, mientras que las variantes de sello cuádruple refuerzan la premiumización de la alimentación para mascotas. Las bolsas retort en sopas halal de Arabia Saudita ilustran la resiliencia térmica, mientras que los formatos con pitorro ganan popularidad en los lanzamientos de bebidas lácteas del Delta del Nilo. El tamaño del mercado de envases flexibles de Oriente Medio y África para bolsas con pitorro que dan soporte a líneas de bebidas, pinturas y agroquímicos se expande en paralelo con la flexibilidad de las líneas de llenado. La línea de bolsas re/cycle sin disolventes de Mondi subraya el giro hacia la reciclabilidad de material mono-material.

Las películas y envolturas sostienen los contratos B2B básicos, cubriendo palets con capucha extensible, colación retráctil y bandejas de carne termoformadas. Las etiquetas y mangas disfrutan del aumento de la impresión digital a medida que las prensas HP Indigo 6K reducen los tiempos de cambio de referencia para las líneas de yogur de moda rápida. Las tapas de papel de aluminio avanzan hacia soluciones de fácil apertura a base de PP, mientras que los componentes de cierre de cremallera y deslizante crean mayor comodidad. Cada desarrollo profundiza la diversificación de productos en el mercado de envases flexibles de Oriente Medio y África.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por industria de usuario final: la alimentación retiene el volumen, los productos farmacéuticos encabezan el crecimiento

Las aplicaciones alimentarias compusieron el 60,72% de la cuota del mercado de envases flexibles de Oriente Medio y África en 2025, respaldadas por la demanda estable de trigo, legumbres y confitería. Los procesadores de mermelada de Egipto seleccionan bolsas de PET-PE transparentes orientadas a ganancias de exportación en regiones alineadas con estándares halal. Los productos farmacéuticos se aceleran a una CAGR del 8,05% a medida que los reguladores del CCG obligan a los blísteres serializados y los sobres de cadena de frío.

Las bolsas de bebidas florecen gracias a la conveniencia de los almuerzos escolares, mientras que las empresas de cosméticos en Dubái pivotan hacia bolsas autoportantes de acabado mate que combinan impacto en estantería con reciclabilidad. Los sobres de limpiadores domésticos y agroquímicos mantienen volúmenes estables, lo que ilustra la dispersión de la demanda que protege al mercado de envases flexibles de Oriente Medio y África de los choques de una sola categoría.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

La participación del 44,98% de Arabia Saudita en los ingresos de 2025 surge de las fortalecidas líneas de carne halal, productos lácteos y aperitivos servidas por prensas de impresión flexográfica de impresión central de 10 colores recién instaladas. Las salas de llenado alimentadas por energía solar en Yeda destacan los compromisos ecológicos que resuenan en todo el mercado de envases flexibles de Oriente Medio y África. Los Emiratos Árabes Unidos, a menudo banco de pruebas de diseños premium, aprovechan una facturación de comercio electrónico de comestibles de 1.070 millones de USD para impulsar películas para mailer, bolsas de hielo seco y revestimientos aislados. Bahréin, Qatar, Kuwait y Omán siguen siendo mercados de nicho pero ricos en beneficios gracias a las estrictas normas de importación que favorecen las películas multicapa de alta calidad. La expansión de United Paper Industries respaldada por Tamkeen subraya las ganancias de capacidad en los micromercados.

África lidera la narrativa de crecimiento. Sudáfrica encabeza la CAGR regional con un 6,63%, impulsada por la adopción de aperitivos y comidas preparadas y reforzada por corredores comerciales que conectan los puertos con las cadenas de supermercados del interior. Egipto combina la geografía del Canal de Suez con la modernización de los campos de cultivo, creando una demanda ancla para sacos a granel, capuchas de palet y bolsas prefabricadas vinculadas a su hito de exportación de alimentos procesados de 6.100 millones de USD. Marruecos y Túnez se alinean con los umbrales de reciclaje de la UE, reformando las líneas de laminación hacia híbridos mono-material de papel y PE para mantener los flujos de envasado de exportación de cítricos.

Las instalaciones de ALPLA en Arabia Saudita, los Emiratos Árabes Unidos y Egipto reducen los plazos de entrega de preformas de PET, mientras que los proyectos de energía renovable en Marruecos y los Emiratos Árabes Unidos reducen la intensidad de carbono en la extrusión de película soplada. El Instituto de Oriente Medio señala que los compromisos de energía verde apuntan a redes de energía renovable del 52% para 2030, reduciendo las emisiones de Alcance 2 para los convertidores. Dicha integración regional asegura el impulso de crecimiento en todo el mercado de envases flexibles de Oriente Medio y África.

Panorama regulatorio

La regulación del envasado en Oriente Medio y África se está endureciendo en torno a la seguridad del producto, el etiquetado y la responsabilidad al final de su vida útil, lo que influye directamente en las estructuras de los envases flexibles y en el diseño gráfico. En Kenia, el Reglamento de Gestión y Coordinación Ambiental (Gestión y Control de Materiales de Envasado de Plástico) de 2024 (Aviso Legal 181 de 2024, en vigor desde el 4 de noviembre de 2024) exige autorización para la fabricación, importación, exportación o venta de envases de plástico, establece elementos de etiquetado como los códigos de identificación de resina y los datos de contacto del productor, y vincula el cumplimiento a planes aprobados de responsabilidad extendida del productor (EPR). Esto opera junto con el Reglamento de Gestión Sostenible de Residuos (Responsabilidad Extendida del Productor) de Kenia de 2024 (Aviso Legal 176), que amplía la responsabilidad del productor e importador a materiales de envasado como plásticos, aluminio, compuestos, papel/cartón corrugado, vidrio y cartón, aumentando las exigencias de cumplimiento y reporte para los convertidores y propietarios de marcas.

En el CCG, las normas de conformidad y de contacto alimentario condicionan la selección de materiales y los controles de impresión. El Ministerio de Industria y Tecnología Avanzada de los EAU (MoIAT) opera vías de evaluación de conformidad para productos regulados, mientras que la Resolución del Gabinete n.º 83 de 2024 regula el control de las cantidades de productos preenvasados con vías de registro opcionales dentro del sistema nacional de conformidad. En Arabia Saudita, la Autoridad Saudí de Alimentos y Medicamentos (SFDA) remite el envasado de alimentos a normas del Golfo como GSO 839 y GSO 1863, y el Reglamento Técnico de la SASO para Papel y Cartón (aprobado en 2021) restringe los metales pesados, reforzando el cambio hacia tintas conformes, sustratos y documentación trazable para los proveedores que atienden a usuarios finales de alimentos y farmacéuticos.

Panorama competitivo

Principales empresas en el mercado de envases flexibles de Oriente Medio y África

Huhtamaki, Constantia Flexibles y Mondi tienen ventajas tecnológicas en laminados retortables de alta barrera contra el oxígeno y circuitos de reciclaje internos. La fusión Amcor-Berry da lugar a un gigante de ingresos de 24.000 millones de USD con sinergias planificadas de 650 millones de USD que aprovecharán los activos de película y conversión integrados hacia atrás para expandir su presencia en el mercado de envases flexibles de Oriente Medio y África. El acuerdo Eviosys de Sonoco por 3.900 millones de USD y la adquisición de Constantia por One Rock elevan aún más el listón de la eficiencia del capital y el gasto en I+D.

Napco National y 3P Gulf Group ganan licitaciones locales gracias a su fluidez en obras de arte en árabe y servicio técnico de 24 horas. Arabian Flexible Packaging implementa líneas de laminación sin disolventes para reducir las emisiones de COV, cumpliendo con las hojas de puntuación de los minoristas. ePac Flexibles escala clústeres de impresión digital en Johannesburgo y Dubái, ofreciendo entrega en 10 días para trabajos de un mínimo de 5 kg que atienden a pequeñas y medianas empresas mezcladoras de especias.

El centro de competencias de Bobst en Florencia forma a 200 operadores de Oriente Medio anualmente sobre ajustes de engranajes de precisión para cerrar las brechas de habilidades en impresión flexográfica de impresión central. La planta de 100 millones de USD de Hotpack en Nueva Jersey marca la ambición global desde una base del Golfo, mientras que la adquisición completa de ALPLA de su empresa conjunta egipcia consolida las ofertas integradas de resina a botella que reducen el costo de servicio para los clientes de bebidas. La intensidad competitiva impulsa flujos sostenidos de capex, manteniendo al mercado de envases flexibles de Oriente Medio y África tecnológicamente actualizado.

Líderes de la industria de envases flexibles de Oriente Medio y África

Napco National

3P Gulf Group

Platinum Packaging Ltd

ENPI Group

Aalmir Plastic Industries LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El rediseño impulsado por la regulación y los servicios de cumplimiento crean espacio para los convertidores capaces de ofrecer estructuras reciclables, etiquetado trazable y documentación lista para EPR a escala. Con Kenia implementando obligaciones de EPR para productores e importadores de envases bajo el Aviso Legal 176 de 2024, y controles más estrictos sobre el envasado de plástico bajo el Aviso Legal 181 de 2024, aumenta la demanda de etiquetado con código de resina, gobernanza de declaraciones de contenido reciclado y trazabilidad de materiales auditable, capacidades que favorecen a los convertidores y proveedores organizados que ofrecen especificaciones estandarizadas en múltiples mercados africanos.

Una oportunidad paralela proviene de la localización de capacidad y las mejoras tecnológicas que reducen los plazos de entrega para el envasado flexible de grado alimentario y farmacéutico. En junio de 2026, Al Bayader International anunció un centro integrado de envasado de alimentos de 180 millones de AED en el National Industries Park de Dubái, con el objetivo de aumentar la capacidad anual en 30.000 toneladas para 2028, lo que indica el apetito de los clientes por centros de suministro regionales capaces de respaldar formatos de gran mezcla en bienes de consumo masivo y servicios de alimentación. En Marruecos, la adquisición en mayo de 2026 por parte de Mediterrania Capital Partners de la planta de Amcor Flexibles en Mohammedia subraya el continuo realineamiento de carteras hacia activos que sirven a los segmentos de alimentos, farmacéutico y cuidado personal, generando oportunidades para la conversión por encargo, las películas de barrera especializadas y las mejoras de impresión/laminación que cumplen tanto con el rigor de etiquetado del CCG como con las restricciones de reciclabilidad orientadas a la UE para los productores enfocados en exportación.

Desarrollos recientes del sector

- Junio de 2026: Al Bayader International anunció una inversión de 180 millones de AED en un nuevo centro integrado de envasado de alimentos en el National Industries Park de Dubái. El proyecto tiene como objetivo añadir 30.000 toneladas de capacidad anual para 2028, fortaleciendo el suministro local para formatos flexibles de gran volumen utilizados en alimentos y servicios de alimentación. La medida favorece plazos de entrega más cortos y un abastecimiento a mayor escala dentro de los EAU para propietarios de marcas y distribuidores.

- Agosto de 2025: Napco National completó la adquisición de Arabian Flexible Packaging del Grupo Ghurair, ampliando su presencia de fabricación de envases flexibles en Oriente Medio. La adquisición respalda una participación más profunda en marcos de localización como el programa de Valor en el País (ICV) de los EAU y amplía la base de capacidades de Napco para la demanda de películas de bienes de consumo masivo e industriales de alta rotación. El acuerdo también añade escala, lo que puede aumentar la presión competitiva sobre los convertidores regionales más pequeños.

- Septiembre de 2024: Napco National, SABIC y FONTE colaboraron en bolsas de pan de polietileno circular certificado para aplicaciones de envasado de alimentos. La iniciativa mostró una vía práctica para incorporar materia prima circular certificada en el envasado flexible sin cambiar las expectativas de rendimiento de uso final para productos básicos cotidianos. También elevó el estándar de preparación en trazabilidad y certificación a medida que los requisitos de sostenibilidad se expanden en las adquisiciones de los propietarios de marcas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de envasado flexible de Oriente Medio y África abarca los envases flexibles utilizados para proteger, transportar y vender productos en los principales usos finales de la región, medido como demanda de envasado convertido y reportado en términos de volumen (toneladas).

Exclusiones de alcance: excluimos los formatos de envasado rígido, así como la maquinaria de envasado, las etiquetas y los servicios de impresión que no forman parte del envase flexible en sí.

Descripción general de la segmentación

- Por tipo de material

- Plásticos

- Polietileno (HDPE, LDPE, LLDPE)

- Polipropileno

- Tereftalato de polietileno (PET)

- Cloruro de polivinilo (PVC)

- Otros (EVOH, PA, etc.)

- Papel

- Papel de aluminio

- Bioplásticos / Compostables (PLA, PBS, PHA, PBAT)

- Plásticos

- Por tipo de producto

- Bolsas

- Bolsas autoportantes

- Bolsas retort

- Bolsas con pitorro

- Sacos

- Películas y envolturas

- Película de termoformado

- Películas extensibles

- Película retráctil

- Película laminada

- Película adherente (limitada a B2B como restaurantes, hoteles, etc.)

- Etiquetas y mangas

- Tapas y revestimientos

- Envasado en blíster

- Bolsas

- Por industria de usuario final

- Alimentación

- Carne y aves de corral

- Productos lácteos

- Aperitivos y confitería

- Frutas y verduras

- Bebidas

- Alcohólicas

- No alcohólicas

- Productos farmacéuticos

- Cosméticos y cuidado personal

- Cuidado del hogar e industrial

- Tabaco

- Alimentación para mascotas

- Otros (electrónica, productos químicos, productos agrícolas)

- Alimentación

- Por país

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Qatar

- Omán

- Kuwait

- Bahréin

- Resto de Oriente Medio

- África

- Egipto

- Marruecos

- Argelia

- Túnez

- Sudáfrica

- Resto de África

- Oriente Medio

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental se utilizó para construir la visión inicial de la demanda de envasado, los flujos de materiales y el crecimiento por uso final en Oriente Medio y África. Nos basamos en referencias públicas como UN Comtrade para verificaciones de dirección comercial, series macroeconómicas del Banco Mundial y el FMI para indicadores de consumo e ingresos, y oficinas nacionales de estadística para series de fabricación e IPC cuando estaban disponibles. Para el contexto de envasado y plásticos, también utilizamos fuentes como indicadores de balance alimentario tipo FAO, revistas revisadas por pares que cubren el rendimiento de las películas de barrera y la reciclabilidad, y publicaciones de reguladores relacionadas con las normas de residuos de envasado y la responsabilidad extendida del productor.

Junto con esto, revisamos informes anuales de empresas, presentaciones a inversores y coberturas de prensa de renombre para comprender las incorporaciones de capacidad, los cierres y las tendencias de conversión, lo que ayuda a mantener realista la curva de volumen. También se consultaron bases de datos de patentes para rastrear si se están adoptando estructuras de alta barrera y diseños monomaterial, ya que esto tiende a influir en la reducción de calibre y los cambios de mezcla en toneladas. En algunos casos, se utilizaron suscripciones pagas de datos financieros e inteligencia empresarial, y bases de datos comerciales a nivel de envío, para verificar cifras cuando la información pública era escasa. Las fuentes aquí enumeradas son solo ilustrativas, y se consultaron muchas otras referencias para la recopilación de datos, la validación y la aclaración durante el análisis.

Entrevistas primarias y encuestas

Las entradas primarias se recopilaron mediante entrevistas con expertos y encuestas estructuradas en toda la cadena de valor del envasado flexible, incluidos convertidores, proveedores de materiales, distribuidores y grandes usuarios finales en alimentos, bebidas y cuidado personal. Estas conversaciones ayudaron a confirmar los cambios en la mezcla regional (por ejemplo, estructuras de película y reducción de calibre), las pérdidas típicas de conversión y la elasticidad de demanda realista por uso final. Cuando un solo país parecía fuera de línea, ajustamos los supuestos relacionados para coincidir con la dirección más amplia de MEA.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 15% | |

| Nivel medio: 47% | Líderes funcionales/de unidad: 26% | |

| Actores más pequeños: 22% | Gerentes: 59% |

Dimensionamiento de mercado y previsión

El modelo central utiliza un enfoque descendente en el que la demanda de envasado se reconstruye a partir de los patrones de consumo por uso final y la producción de productos envasados en Oriente Medio y África, y luego se traduce en toneladas de envasado flexible utilizando factores de conversión. Para mantener los totales fundamentados, corroboramos los resultados con aproximaciones ascendentes selectivas, como indicios de capacidad de los convertidores, muestreo del rendimiento de película y laminado, y verificaciones de coherencia de precio a volumen cuando había señales de valor disponibles.

Las entradas clave utilizadas en el modelo incluyen las tendencias de producción de alimentos y bebidas envasados, los cambios demográficos y de urbanización, la dirección de los precios de polímeros y papel (ya que afecta la reducción de calibre y la sustitución), la cuota del comercio moderno y el comercio electrónico que cambia los formatos de envase, y el ritmo de las normas de sostenibilidad del envasado que impulsan cambios de materiales. Dado que el informe se presenta en toneladas, se tuvo especial cuidado en evitar mezclar la inflación de valor con el crecimiento de volumen, por lo que la inflación se trata como una señal de apoyo y no como un factor determinante. Donde existían vacíos para mercados más pequeños, los supuestos se completaron utilizando indicadores proxy como la dependencia de las importaciones, la intensidad de conversión local y la intensidad de envasado de países pares, y luego se verificaron con la retroalimentación de expertos.

Para la previsión, se utilizó el análisis de escenarios, ya que se ajusta a una región con movimientos cambiarios desiguales y diferentes velocidades de crecimiento por uso final según el país. Las trayectorias de crecimiento se construyeron a partir de las opiniones de consenso de los encuestados primarios sobre la demanda por uso final, los cambios en la mezcla de materiales y el probable calendario de adopción de la reducción de calibre y las estructuras monomaterial, y luego los resultados de los escenarios se promediaron en la curva de previsión final.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que las cifras de volumen finales se mantengan coherentes con señales independientes, como los cambios en la dirección comercial, los anuncios de capacidad y las tendencias de demanda de bienes envasados. Cuando aparece un valor atípico, se vuelve a probar el factor determinante, se reejecutan los supuestos y volvemos a contactar a las fuentes si la variación no puede explicarse por un evento claro del mercado. Antes de la publicación, el modelo y la narrativa pasan por revisiones de analistas para que las entradas, los cálculos y las conclusiones estén alineados.

Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando un evento material afecta la oferta o la demanda, como un cambio regulatorio importante, la puesta en marcha de una gran capacidad, o un cambio brusco en la moneda y las materias primas. Antes de la entrega, un analista realiza una revisión adicional para garantizar que las últimas publicaciones públicas y señales de mercado se reflejen en el resultado final.

Tamaño del mercado de envasado flexible de Oriente Medio y África de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para el envasado flexible de MEA pueden variar porque la unidad de medida no siempre es la misma, y porque algunos autores mezclan la inflación de valor con los cambios reales de consumo de envases. Las diferencias también surgen cuando un estudio combina alcances adyacentes, como todos los plásticos flexibles únicamente, o incluye servicios posteriores que no suman a las toneladas de envasado.

Cuando el momento de actualización y el momento cambiario se manejan de manera diferente, la trayectoria implícita del precio de venta promedio y los factores de conversión pueden desviarse, lo que luego cambia el tamaño final del mercado incluso si el conjunto de demanda real es similar. En este informe, la cadencia de actualización y la lógica de precios se mantuvieron coherentes a lo largo de la ventana de previsión y luego se verificaron con señales comerciales y de capacidad, un proceso aplicado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,57 millones de USD (2025) | |

| Asociación Industrial A | 7,10 millones de USD (2025) | A menudo utiliza supuestos de capacidad nominal de producción de los convertidores con factores de pérdida limitados, lo que puede sobreestimar las toneladas cuando la utilización está por debajo de lo normal o cuando las exportaciones no se descuentan de forma limpia. |

| Revista Comercial B | 6,10 millones de USD (2025) | Normalmente se centra en un conjunto más reducido de formatos flexibles y puede subestimar los laminados multicapa utilizados en alimentos y cuidado personal, y puede aplicar supuestos conservadores de mezcla y reducción de calibre sin verificarlos frente a los cambios comerciales. |

En general, la dispersión entre las cifras proviene principalmente de cómo se construye el volumen, qué señales se utilizan para confirmarlo, y si la utilización y la cobertura de formatos se tratan con cuidado. Nuestro enfoque se mantiene trazable a los indicadores de demanda por uso final y a la lógica de conversión, de modo que el tamaño final del mercado pueda repetirse y actualizarse sin depender de supuestos puntuales.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de envases flexibles de Oriente Medio y África?

El mercado se sitúa en 6,83 millones de toneladas métricas en 2026 y se proyecta que alcance 8,31 millones de toneladas métricas en 2031, lo que se traduce en una CAGR del 3,99%

¿Qué tipo de material domina el mercado de envases flexibles de Oriente Medio y África?

Los plásticos siguen siendo dominantes con una cuota del 65,35% en 2025, aunque los formatos a base de papel son los que crecen más rápido con una CAGR del 6,12% hasta 2031.

¿Por qué los productos farmacéuticos son el segmento de usuario final de más rápido crecimiento?

Los reguladores del CCG han impuesto la serialización de dosis unitaria, el etiquetado en dos idiomas y la certificación halal, impulsando la demanda de blísteres y sobres de alta barrera y generando una CAGR del 8,05% en el envasado farmacéutico.

¿Cómo afectarán las adiciones de capacidad de resina local en Nigeria a la oferta regional?

El Parque Industrial Ogidigben de Nigeria introduce corrientes autóctonas de PE y PP, reduciendo la dependencia de importaciones de materias primas y los costos de flete para los convertidores de África Occidental.

¿Qué impacto tendrán las normas de reciclabilidad de la UE en los exportadores de envases flexibles de Oriente Medio y África?

Los exportadores de estructuras multicapa deben cambiar hacia laminados mono-material y reciclables para cumplir un umbral de reciclabilidad del 70% para 2030, o arriesgarse a perder el acceso al mercado de la UE.

¿Cómo influye la fusión Amcor-Berry Global en la competencia regional?

La entidad de ingresos de 24.000 millones de USD aumenta la escala y el alcance tecnológico, incrementando la presión sobre los actores locales, pero también introduciendo soluciones avanzadas de reciclaje y reducción de calibre en la región.

Última actualización de la página el: