Tamaño y participación del mercado de empaques desechables (de un solo uso) de los Emiratos Árabes Unidos (EAU)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

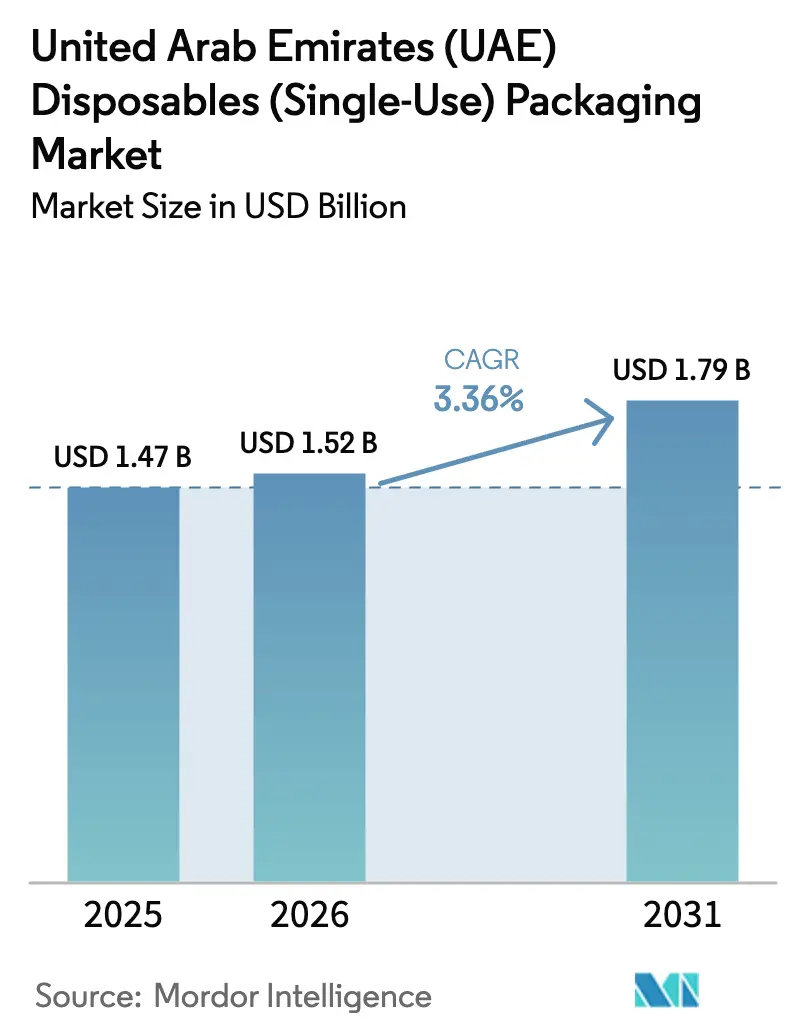

| Tamaño del mercado en el año base (2025) | 1.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.36% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de empaques desechables (de un solo uso) de los Emiratos Árabes Unidos (EAU) por Mordor Intelligence

Se espera que el tamaño del mercado de empaques desechables de los Emiratos Árabes Unidos aumente de USD 1.520 millones en 2026 a USD 1.790 millones en 2031, creciendo a una CAGR del 3,36% durante el período 2026-2031. La demanda se está orientando hacia sustratos de cartón y bioplásticos, ya que la prohibición federal de enero de 2026 sobre determinados productos plásticos de un solo uso obliga a restaurantes y cadenas de café a eliminar el poliestireno expandido y los vasos de plástico convencionales. Los operadores de servicio rápido han acelerado los proyectos de sustitución de materiales, mientras que los convertidores locales lidian con las fluctuaciones en los precios de las resinas y los nuevos costos de cumplimiento de la responsabilidad extendida del productor (REP). El lanzamiento en noviembre de 2025 por parte de Emirates Biotech del PLA producido localmente ha reducido los plazos de entrega a dos semanas y ha disminuido las primas de flete de importación, otorgando a los convertidores nacionales una ventaja logística de costo más margen. Al mismo tiempo, la recuperación del turismo, la cartera de megaeventos y el ecosistema de entrega de comida en línea en rápido crecimiento continúan impulsando los volúmenes de comida para llevar per cápita, sustentando un crecimiento sostenido del mercado de empaques desechables de los EAU.

Conclusiones clave del informe

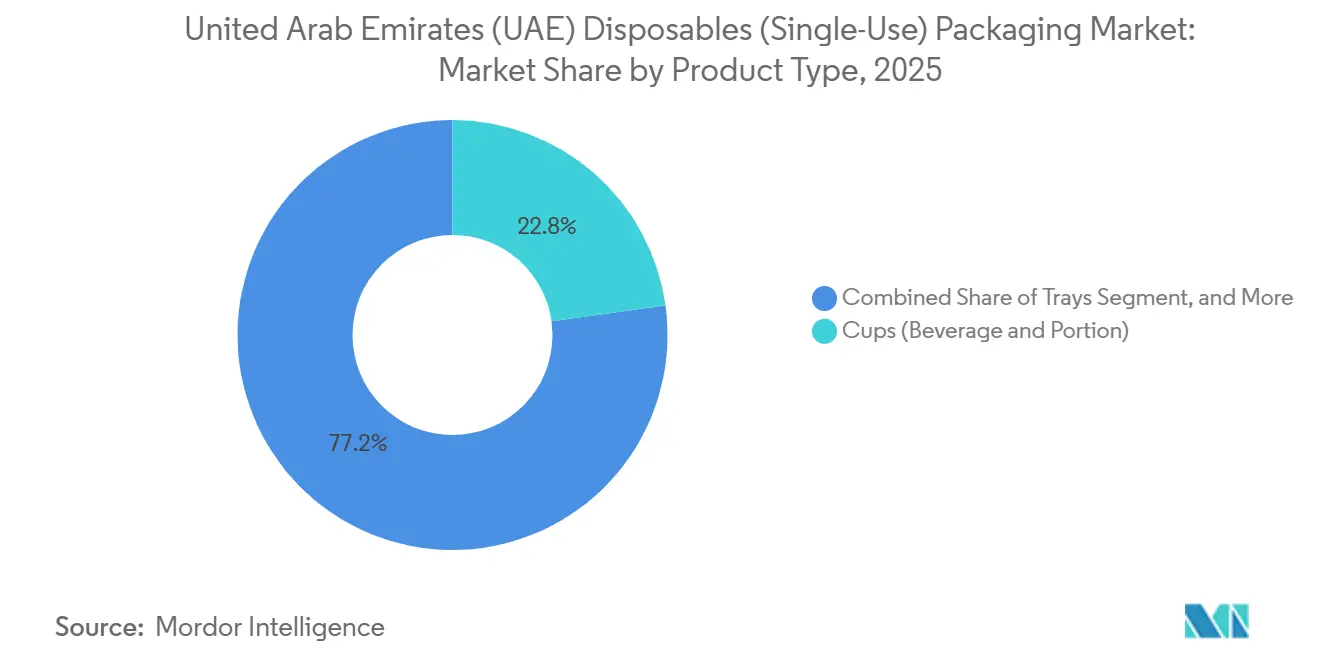

- Por tipo de producto, los vasos representaron el 22,80% de la participación del mercado de empaques desechables (de un solo uso) de los Emiratos Árabes Unidos (EAU) en 2025, mientras que se proyecta que los vasos de bioplástico se expandirán a una CAGR del 5,17% hasta 2031.

- Por usuario final, los restaurantes de servicio rápido captaron el 29,63% de la demanda en 2025, mientras que se prevé que los establecimientos de café y aperitivos crezcan a un ritmo anual del 4,51% hasta 2031.

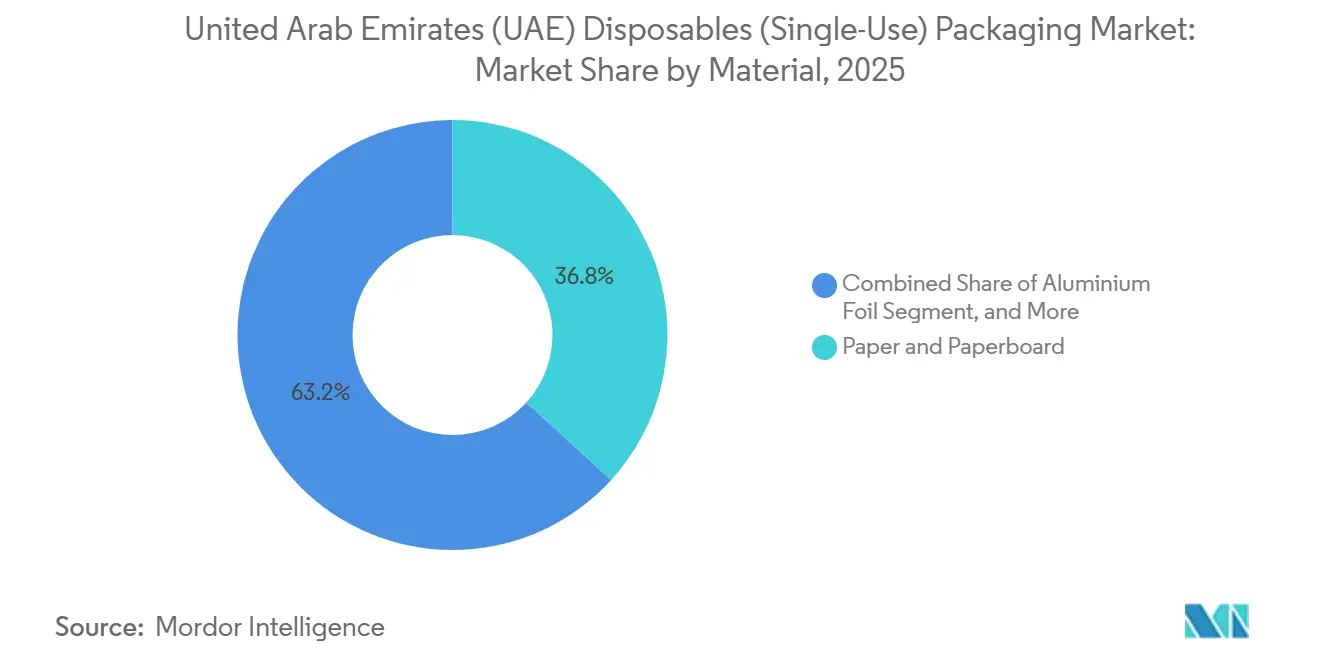

- Por material, el papel y el cartón representaron el 36,77% del tamaño del mercado de empaques desechables de los EAU en 2025, y se prevé que los bioplásticos crezcan a una CAGR del 4,32% hasta 2031.

- Por canal de distribución directo, los distribuidores de servicios de alimentación controlaron el 42,90% del volumen del canal del mercado de empaques desechables (de un solo uso) de los Emiratos Árabes Unidos (EAU) en 2025; las tiendas en línea de comercio electrónico avanzan a una CAGR del 4,11% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de empaques desechables (de un solo uso) de los Emiratos Árabes Unidos (EAU)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento de las plataformas de entrega de comida en línea | +0.8% | Dubái, Abu Dabi, Sharjah | Corto plazo (≤ 2 años) |

| Expansión de cadenas de servicio rápido y café | +0.7% | Dubái, Abu Dabi | Mediano plazo (2–4 años) |

| Cronograma de prohibición gubernamental de determinados plásticos de un solo uso | +0.6% | Los siete emiratos | Corto plazo (≤ 2 años) |

| Recuperación del turismo y legado de los megaeventos | +0.5% | Dubái, Abu Dabi | Mediano plazo (2–4 años) |

| Puesta en marcha de una planta de PLA a escala mundial en los EAU | +0.4% | Abu Dabi, CCG | Largo plazo (≥ 4 años) |

| Programas de reciclaje de circuito cerrado de bandeja a bandeja de los servicios de catering aéreo | +0.2% | Centros de aviación de Dubái | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de las plataformas de entrega de comida en línea

Las aplicaciones de agregadores representan el 75% de los pedidos de entrega en los EAU, y cada transacción consume entre tres y cinco artículos de un solo uso, generando una intensidad de empaque que los formatos de consumo en el local no igualan. Los consumidores más jóvenes realizan actualmente entre 4 y 6 pedidos de entrega al mes, el doble del nivel de 2020, lo que vincula a los restaurantes a contratos de suministro plurianuales para formatos aptos para microondas y a prueba de fugas. Los clústeres de cocinas fantasma en Dubái y Sharjah amplifican la demanda, mientras que los esquemas piloto de contenedores reutilizables permanecen por debajo del 2% de penetración, manteniendo el predominio de los formatos de un solo uso.

Expansión de cadenas de servicio rápido y café

El segmento de servicio rápido fue valorado en USD 5.250 millones en 2024 y crece a un ritmo del 19,2% anual a medida que los franquiciados abren nuevos establecimientos. Cada tienda consume típicamente entre 200 y 300 kg de vasos desechables, tapas y cajas para llevar al mes. Las cadenas de café añaden volumen incremental porque una sola bebida requiere múltiples componentes, y el auge de las bebidas frías favorece los vasos transparentes de PLA o PET. Los mandatos corporativos de sostenibilidad impulsan a las marcas premium a pagar entre un 15% y un 25% más por las unidades de mantenimiento de existencias certificadas como compostables, ampliando la brecha de precios con las cadenas de valor.[1]Emirates Group, "Informe de Sostenibilidad 2025," emirates.com

Cronograma de prohibición gubernamental de determinados plásticos de un solo uso

La fase final de la prohibición federal entró en vigor el 1 de enero de 2026, prohibiendo los contenedores de poliestireno expandido, los vasos de plástico para bebidas, los cubiertos y las pajillas. El PLA y otros bioplásticos certificados están exentos, canalizando la demanda hacia los convertidores que pueden procesar bio-resinas en las líneas existentes. La prohibición anterior de bolsas de plástico en Abu Dabi demostró que la aplicación combinada con auditorías a minoristas puede desplazar la demanda en un plazo de 18 meses. El próximo régimen de REP añadirá entre un 3% y un 5% a los costos de importación, ajustando los márgenes de los pequeños convertidores.

Recuperación del turismo y legado de los megaeventos

El turismo y los viajes aportaron AED 220.000 millones (USD 59.900 millones) al PIB en 2023, y el gasto de los visitantes alcanzó AED 175.000 millones (USD 47.700 millones). Los aeropuertos gestionaron más de 103 millones de pasajeros hasta septiembre de 2024, y los grandes congresos pueden consumir 500.000 unidades desechables en tres días. Emirates Flight Catering, que produce 225.000 comidas diarias, recicla ahora las bandejas de plástico usadas en pellets con un 25% de contenido reciclado, reduciendo la demanda de resina virgen en 1.200 toneladas al año.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escalada de la volatilidad en los precios de las materias primas | -0.5% | Materias primas globales, convertidores de los EAU | Corto plazo (≤ 2 años) |

| Infraestructura limitada de compostaje industrial y reciclaje | -0.4% | A nivel de los EAU | Mediano plazo (2–4 años) |

| Costos estrictos de etiquetado al estilo REP y cumplimiento normativo para las pymes | -0.3% | Todos los emiratos | Corto plazo (≤ 2 años) |

| Creciente escepticismo de los consumidores respecto a las declaraciones de oxo-degradabilidad | -0.2% | EAU, Oriente Medio | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de la volatilidad en los precios de las materias primas

Los precios de las poliolefinas siguen las fluctuaciones del petróleo crudo y el gas natural, mientras que la pulpa para el cartón de vasos alcanzó USD 1.400 por tonelada en 2025. Los pequeños convertidores de los EAU carecen de escala para cubrir la exposición a las materias primas y a menudo enfrentan plazos de pago de 15 días a los proveedores de resinas, pero conceden plazos de 60 días a los clientes de restaurantes, lo que presiona el capital de trabajo. Los riesgos de flete persisten porque la mayor parte del PET, PS y PLA sigue llegando de Asia o Europa hasta que la capacidad local de PLA entre en funcionamiento en 2028.[2]Borouge, "Descripción general del proyecto Borouge 4," borouge.com

Infraestructura limitada de compostaje industrial y reciclaje

La mayor parte del empaque de PLA, PHA y bagazo termina en plantas de valorización energética de residuos porque los EAU carecen de compostadores industriales de alta temperatura. La instalación de recuperación de materiales de 1,3 millones de toneladas de Tadweer, prevista para entrar en funcionamiento en 2026, priorizará el PET, el aluminio y el cartón. Sin vías creíbles de fin de vida útil, las encuestas a consumidores muestran que entre el 60% y el 70% de los residentes dudan de que los artículos «biodegradables» se descompongan realmente a nivel local, lo que socava la disposición a pagar primas de precio.[3]Municipio de Dubái, "Iniciativas de gestión de residuos," dm.gov.ae

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los vasos anclan la demanda mientras las variantes de bioplástico se aceleran

Los vasos generaron el 22,80% de los ingresos del mercado de empaques desechables (de un solo uso) de los Emiratos Árabes Unidos (EAU) en 2025, respaldados por la densa red de cafeterías de los Emiratos y el 70% de los pedidos de entrega que incluyen bebidas. Se proyecta que los vasos de bioplástico se expandirán a una CAGR del 5,17% hasta 2031, impulsados por la prohibición de vasos de plástico de 2026 y la disponibilidad local del PLA Embio. Los vasos de plástico convencionales retrocederán a medida que las cadenas adopten vasos calientes con revestimiento de PLA y vasos fríos transparentes de PLA para reducir el riesgo de cumplimiento normativo. Los contenedores, bandejas y clamshells contribuyen conjuntamente con aproximadamente un tercio del volumen, apoyados por los operadores de kits de comida que necesitan formatos aptos para microondas. Los agitadores de madera y las pajillas de papel han reemplazado a las variantes de plástico prohibidas, pero las quejas sobre la experiencia del usuario están llevando a algunas marcas a eliminar los agitadores por completo. Está emergiendo un mercado de dos niveles: las servilletas de bajo costo y los contenedores genéricos enfrentan una intensa competencia de precios, mientras que las unidades de mantenimiento de existencias certificadas como compostables o con impresión personalizada obtienen márgenes del 20% al 30%, favoreciendo a los convertidores nacionales ágiles.

Los operadores orientados al valor en los Emiratos del Norte aún optan por bolsas de sándwich de polietileno de baja densidad y cajas de kraft sin revestimiento, mientras que las marcas premium en los centros comerciales de Dubái insisten en cartón revestido de PLA que resiste los rellenos grasos. Las ventas de tapas y cúpulas siguen siendo un segmento rentable porque los diseños ventilados y a prueba de manipulaciones son difíciles de importar en lotes pequeños. De cara al futuro, los termoformadores locales planean operar herramientas de múltiples cavidades capaces de cambios rápidos, lo que permite la entrega en menos de 24 horas de clamshells en lotes pequeños que se adaptan a las rotaciones de menú de las cocinas fantasma. El mercado de empaques desechables de los EAU recompensa así a los convertidores que equilibran costo, cumplimiento normativo y velocidad de entrega.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación de usuario final: predominio del servicio rápido, los establecimientos de café superan el crecimiento

Los restaurantes de servicio rápido controlaron el 29,63% de la demanda unitaria en 2025, ya que entre el 90% y el 95% de sus transacciones requieren desechables. Se espera que los establecimientos de café y aperitivos crezcan un 4,51% anual hasta 2031, impulsados por entre 200 y 300 nuevas tiendas de café de especialidad y mayores ventas de bebidas frías que requieren vasos transparentes con cúpula. Los restaurantes de servicio completo utilizan desechables principalmente para entregas y para llevar, y se expandirán más lentamente. Los canales minoristas, como supermercados y gasolineras, se apoyan en clamshells con bisagras para ensaladas y barras de comida caliente, generando un crecimiento estable de un solo dígito medio.

El catering institucional sigue siendo sensible al precio, adjudicando licitaciones al postor más bajo cada año, aunque los contratos federales ahora estipulan requisitos mínimos de contenido reciclado. La hostelería y los eventos enfrentan una fuerte estacionalidad, con los festivales al aire libre de noviembre a marzo que generan picos de demanda que requieren entre un 20% y un 30% de existencias de reserva. Las cocinas fantasma aumentan la complejidad de las unidades de mantenimiento de existencias porque cada marca virtual espera gráficos y formas distintivos, lo que impulsa a los convertidores hacia la impresión digital y lotes más pequeños. Estos patrones garantizan que el mercado de empaques desechables de los EAU se mantenga fragmentado e impulsado por la innovación.

Por material: el papel lidera, los bioplásticos ganan participación

El cartón mantuvo una participación dominante del 36,77% en el mercado de empaques desechables (de un solo uso) de los Emiratos Árabes Unidos (EAU) en 2025, impulsado por su capacidad de impresión y las corrientes de reciclaje existentes en Dubái y Abu Dabi. Los bioplásticos se expandirán a una CAGR del 4,32% a medida que la planta de PLA de 160.000 toneladas entre en funcionamiento en 2028, reduciendo los actuales plazos de entrega de importación de 4 a 6 semanas. Los plásticos convencionales aún representan aproximadamente entre el 28% y el 30% del mercado de empaques desechables de los EAU, porque los vasos transparentes para bebidas frías y los contenedores aptos para microondas requieren propiedades que el papel y los biopolímeros de primera generación no pueden igualar.

Las bandejas de papel de aluminio son actores de nicho estables en el catering aéreo gracias a la retención de calor y la reciclabilidad. La vajilla de bagazo y fibra moldeada crece a cerca del 4% a medida que los restaurantes buscan señales visibles de sostenibilidad, pero las limitaciones de resistencia a la humedad las confinan a los alimentos secos a menos que estén revestidas con PLA. Las elecciones de materiales reflejan cada vez más las vías de fin de vida útil: los operadores prefieren sustratos que se alineen con el reciclaje en acera de Dubái para papel y latas, mientras que la incertidumbre en torno al compostaje ralentiza la adopción de formatos de bioplástico premium a pesar de las exenciones regulatorias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: los distribuidores directos dominan el volumen, el comercio electrónico escala

Los distribuidores especializados en servicios de alimentación movieron el 42,90% de las toneladas en 2025, manteniendo grandes inventarios y ofreciendo entregas al día siguiente. Los almacenes de venta al por mayor en Deira y Al Quoz atienden a restaurantes independientes que necesitan inspeccionar la calidad in situ. Las tiendas en línea de comercio electrónico crecen a una CAGR del 4,11% hasta 2031, ya que los operadores de cocinas fantasma valoran los catálogos en línea que enumeran certificaciones y aceptan pedidos pequeños. Las organizaciones de compras grupales agregan la demanda de cadenas de franquicias y servicios de catering institucional, aprovechando ahorros de costos del 10% al 15% e impulsando la estandarización de especificaciones.

Los fabricantes están experimentando con configuradores en línea directos que entregan paquetes con impresión personalizada en 48 horas, evitando a los mayoristas. Los centros de microfulfillment de propiedad de los agregadores ya almacenan unidades de mantenimiento de existencias de alta rotación, como vasos y cubiertos, lo que señala un futuro en el que las plataformas de entrega podrían desintermediar a los distribuidores tradicionales. El mercado de empaques desechables de los Emiratos Árabes Unidos (EAU) ve así cómo las estrategias de canal convergen en torno a la velocidad, la transparencia y la integración digital.

Análisis geográfico

Dubái y Abu Dabi juntos generan aproximadamente entre el 70% y el 75% del consumo de empaques desechables (de un solo uso) de los Emiratos Árabes Unidos (EAU), lo que refleja la densa presencia de restaurantes, los altos volúmenes de turistas y las grandes poblaciones de expatriados con tendencia a pedir comida para llevar. Dubái procesó 87 millones de pasajeros a través de sus dos aeropuertos en 2024, generando una fuerte demanda de catering aéreo y servicios de patios de comidas. Abu Dabi añade volúmenes institucionales de ministerios federales, escuelas y hospitales, e invierte en la primera instalación de recuperación de materiales de nueva construcción del país, prevista para 2026, que podría desplazar las preferencias de materiales hacia sustratos fácilmente reciclables.

Sharjah, Ajmán y los Emiratos del Norte representan el 20%-25% restante, pero se inclinan por el papel y el plástico convencionales debido a una mayor sensibilidad al precio. La capacidad de aplicación también diverge: Dubái ejecutó la prohibición de plásticos de enero de 2026 según lo previsto, mientras que los emiratos más pequeños se retrasan en las auditorías, generando un panorama de cumplimiento a dos velocidades. No obstante, la compacta geografía de la federación permite entregas en el mismo día entre Dubái, Abu Dabi y Sharjah, lo que permite a los convertidores atender a todos los emiratos desde almacenes centrales y mantener existencias reducidas.

Los ciclos turísticos acentúan los patrones regionales. El calendario de eventos de Dubái alcanza su punto máximo en el invierno más templado y de nuevo a mediados del verano con la afluencia de turistas del Golfo, cada oleada desencadenando aumentos en los empaques desechables para festivales al aire libre y patios de comidas en centros comerciales. El Gran Premio de Fórmula 1 de Abu Dabi y las conferencias gubernamentales producen picos agudos y específicos por fecha que los distribuidores cubren con entre un 20% y un 30% de existencias de reserva. Estas dinámicas requieren que los convertidores combinen una producción flexible con una previsión de demanda granular, manteniendo el mercado de empaques desechables de los EAU receptivo a los cambios en la demanda geográfica.

Panorama competitivo

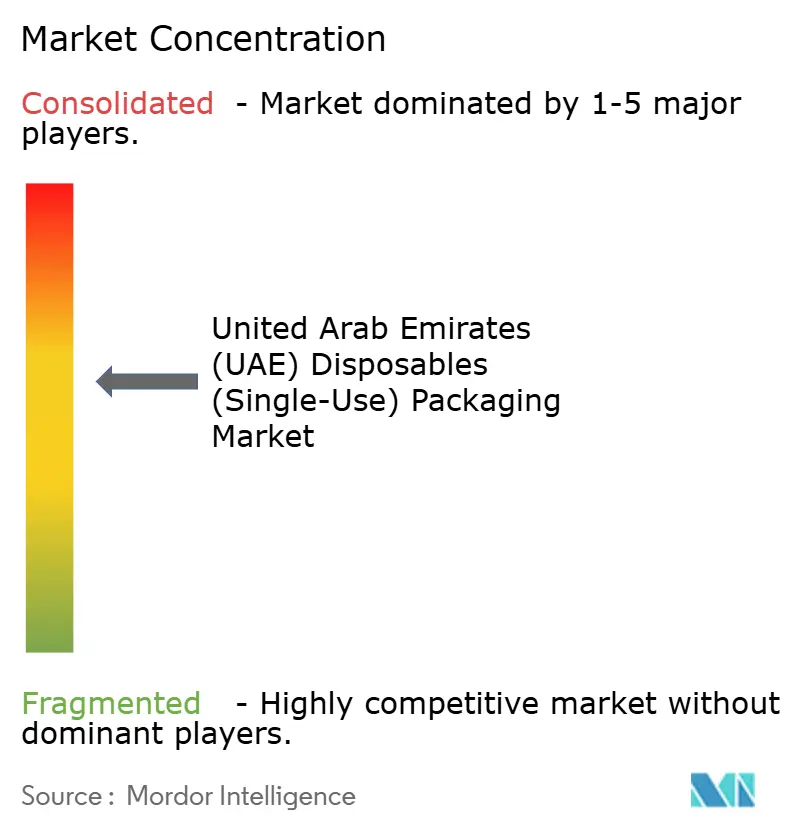

El mercado de empaques desechables de los Emiratos Árabes Unidos (EAU) sigue fragmentado: ningún actor supera el 8%-10%, y los cinco primeros juntos tienen menos del 35%. Hotpack Packaging, Al Bayader International y Falcon Pack operan plantas de múltiples líneas para vasos, contenedores y papel de aluminio, mientras que Huhtamaki Flexibles UAE y Detpak aprovechan la I+D global para suministrar gamas certificadas como compostables. Las oportunidades de espacio en blanco se concentran en vasos revestidos de PLA, clamshells personalizados de tiradas cortas y programas de reciclaje de circuito cerrado.

Las inversiones tecnológicas diferencian a los líderes. Al Bayader duplicó su capacidad en Jebel Ali a 18.000 toneladas anuales y lanzó el empaque de caña de azúcar Sukkar y las alternativas de base biológica Bio'd. El suministro de PLA Embio de Emirates Biotech reduce las brechas de costo con las importaciones y apoya los plazos de cumplimiento de los convertidores. La expansión Borouge 4 de USD 6.200 millones de Borouge elevará la capacidad doméstica de polietileno a 6,4 millones de toneladas a finales de 2026, asegurando la materia prima para contenedores aptos para microondas, pero ofreciendo una ayuda limitada para la demanda de bioplásticos.

Los disruptores de nicho explotan el comercio electrónico: Back To Nature Packaging afirma haber desplazado 10 millones de unidades de plástico a través de plataformas en línea, aunque la verificación por terceros está pendiente. El marco de REP pendiente, previsto para 2026, impondrá tasas de recolección y reciclaje que podrían añadir entre un 3% y un 5% a los costos, acelerando la consolidación a medida que las pymes con escaso capital salen del mercado. En este contexto, los convertidores que combinan sustratos certificados, impresión personalizada rápida y soporte de cumplimiento están mejor posicionados para ganar participación en el mercado de empaques desechables de los Emiratos Árabes Unidos (EAU).

Líderes de la industria de empaques desechables (de un solo uso) de los Emiratos Árabes Unidos (EAU)

Al Bayader International LLC

Hotpack Packaging LLC

Falcon Pack Industries LLC

Detpak (Detmold Group) Pty Ltd

Gulf East Paper and Plastic Inds LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Diciembre de 2025: Emirates Flight Catering puso en marcha un biodigestor de 6 toneladas por día en sus instalaciones de Dubái, convirtiendo los residuos alimentarios en compost y biogás.

- Noviembre de 2025: Emirates Biotech lanzó el PLA Embio, la primera resina de PLA producida localmente, con plazos de entrega de dos semanas.

- Octubre de 2025: Se inició la construcción de la planta de PLA de 160.000 toneladas por año de Emirates Biotech en KEZAD, prevista para entrar en funcionamiento en 2028.

- Marzo de 2025: Tetra Pak Arabia firmó un pacto de modernización de tres años con Al Rabie Saudi Arabia en el marco de la iniciativa Next Generation Factory.

Alcance del informe del mercado de empaques desechables (de un solo uso) de los Emiratos Árabes Unidos (EAU)

El informe del mercado de empaques desechables (de un solo uso) de los Emiratos Árabes Unidos (EAU) está segmentado por tipo de producto (contenedores, bandejas, platos y cuencos, cajas y cartones, vasos, tapas y cúpulas, clamshells, bolsas y envolturas, otros tipos de productos), aplicación de usuario final (restaurantes de servicio rápido, restaurantes de servicio completo, establecimientos de café y aperitivos, establecimientos minoristas, catering institucional, hostelería y eventos), material (papel y cartón, plásticos, bioplásticos, papel de aluminio, bagazo y fibra moldeada) y canal de distribución (distribuidores directos de servicios de alimentación, venta al por mayor en efectivo y acarreo, tiendas en línea de empaques por comercio electrónico, organizaciones de compras grupales). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Contenedores |

| Bandejas |

| Platos y cuencos |

| Cajas y cartones |

| Vasos (para bebidas y porciones) |

| Tapas y cúpulas |

| Clamshells |

| Bolsas y envolturas |

| Otros tipos de productos |

| Restaurantes de servicio rápido |

| Restaurantes de servicio completo |

| Establecimientos de café y aperitivos |

| Establecimientos minoristas |

| Catering institucional |

| Hostelería y eventos |

| Papel y cartón |

| Plásticos (PP, PET, PS) |

| Bioplásticos (mezclas de PLA, PHA, PBAT) |

| Papel de aluminio |

| Bagazo y fibra moldeada |

| Distribuidores directos de servicios de alimentación |

| Venta al por mayor en efectivo y acarreo |

| Tiendas en línea de empaques por comercio electrónico |

| Organizaciones de compras grupales |

| Por tipo de producto | Contenedores |

| Bandejas | |

| Platos y cuencos | |

| Cajas y cartones | |

| Vasos (para bebidas y porciones) | |

| Tapas y cúpulas | |

| Clamshells | |

| Bolsas y envolturas | |

| Otros tipos de productos | |

| Por aplicación de usuario final | Restaurantes de servicio rápido |

| Restaurantes de servicio completo | |

| Establecimientos de café y aperitivos | |

| Establecimientos minoristas | |

| Catering institucional | |

| Hostelería y eventos | |

| Por material | Papel y cartón |

| Plásticos (PP, PET, PS) | |

| Bioplásticos (mezclas de PLA, PHA, PBAT) | |

| Papel de aluminio | |

| Bagazo y fibra moldeada | |

| Por canal de distribución | Distribuidores directos de servicios de alimentación |

| Venta al por mayor en efectivo y acarreo | |

| Tiendas en línea de empaques por comercio electrónico | |

| Organizaciones de compras grupales |

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de empaques desechables de los Emiratos Árabes Unidos (EAU) en 2031?

Se prevé que el mercado alcance USD 1.790 millones en 2031.

¿A qué velocidad crecerá el mercado entre 2026 y 2031?

Se espera que registre una CAGR del 3,36% durante el período 2026-2031.

¿Qué segmento de usuario final está preparado para el crecimiento más rápido?

Se proyecta que los establecimientos de café y aperitivos se expandirán a una CAGR del 4,51% hasta 2031.

¿Cuándo comenzará a operar la primera planta de resina de PLA a gran escala en los EAU?

La instalación de PLA de 160.000 toneladas de Emirates Biotech está programada para iniciar la producción a principios de 2028.

¿Qué canal de distribución domina actualmente las ventas?

Los distribuidores directos de servicios de alimentación representan el 42,90% de los volúmenes.

Última actualización de la página el: