Tamaño y Participación del Mercado de Pagos de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

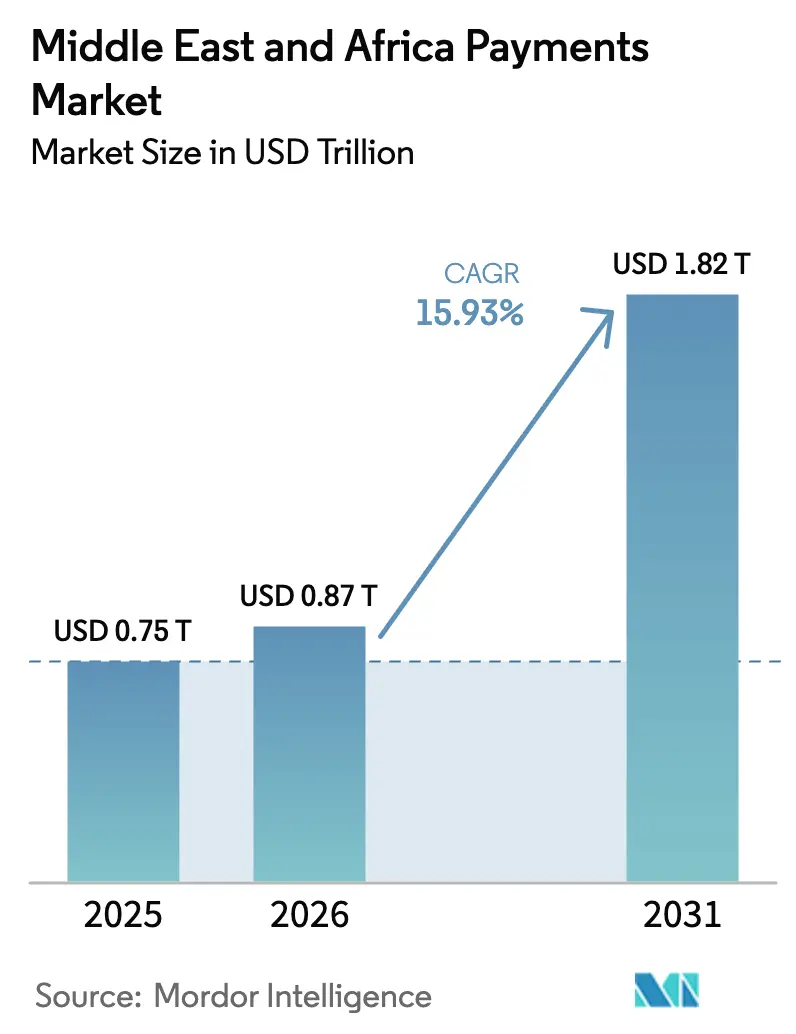

| Tamaño del mercado en el año base (2025) | 0.75 Billones de dólares |

| Tamaño del Mercado (2026) | 0.87 Billones de dólares |

| Tamaño del Mercado (2031) | 1.82 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de pagos de Oriente Medio y África en 2026 se estima en USD 0,87 billones, creciendo desde el valor de 2025 de USD 0,75 billones, con proyecciones para 2031 que muestran USD 1,82 billones, creciendo a una CAGR del 15,93% durante el período 2026-2031. La migración del efectivo a lo digital, la ubicuidad de los teléfonos inteligentes y los mandatos soberanos que obligan a los comerciantes a aceptar pagos electrónicos se están combinando para acelerar la adopción en los canales de punto de venta y a distancia. Los gobiernos están sincronizando sus agendas de diversificación fiscal con inversiones en infraestructuras de pago instantáneo, lo que permite a los nuevos actores del sector fintech eludir la infraestructura bancaria heredada y al mismo tiempo crear nuevos grupos de ingresos para los procesadores establecidos. El apoyo de los bancos centrales a las plataformas de liquidación regionales está reduciendo las comisiones transfronterizas, lo que impulsa la participación de las pequeñas empresas en el comercio electrónico. La intensidad competitiva está aumentando a medida que las redes de tarjetas globales defienden los ingresos por intercambio frente a las alternativas de pago directo a cuenta que prometen menores costos de aceptación.

Conclusiones Clave del Informe

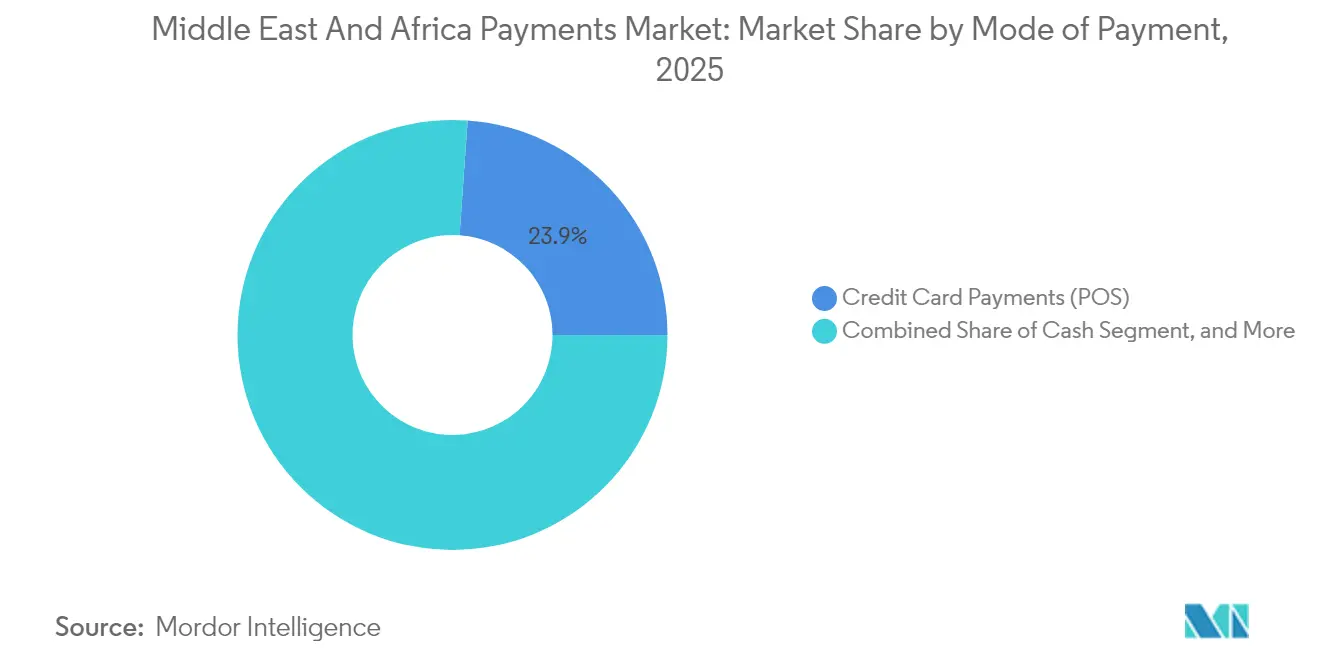

- Por modo de pago, los pagos con tarjeta de crédito lideraron con una participación de ingresos del 23,88% del mercado de pagos de Oriente Medio y África en 2025; se proyecta que las billeteras digitales se expandirán a una CAGR del 16,64% hasta 2031.

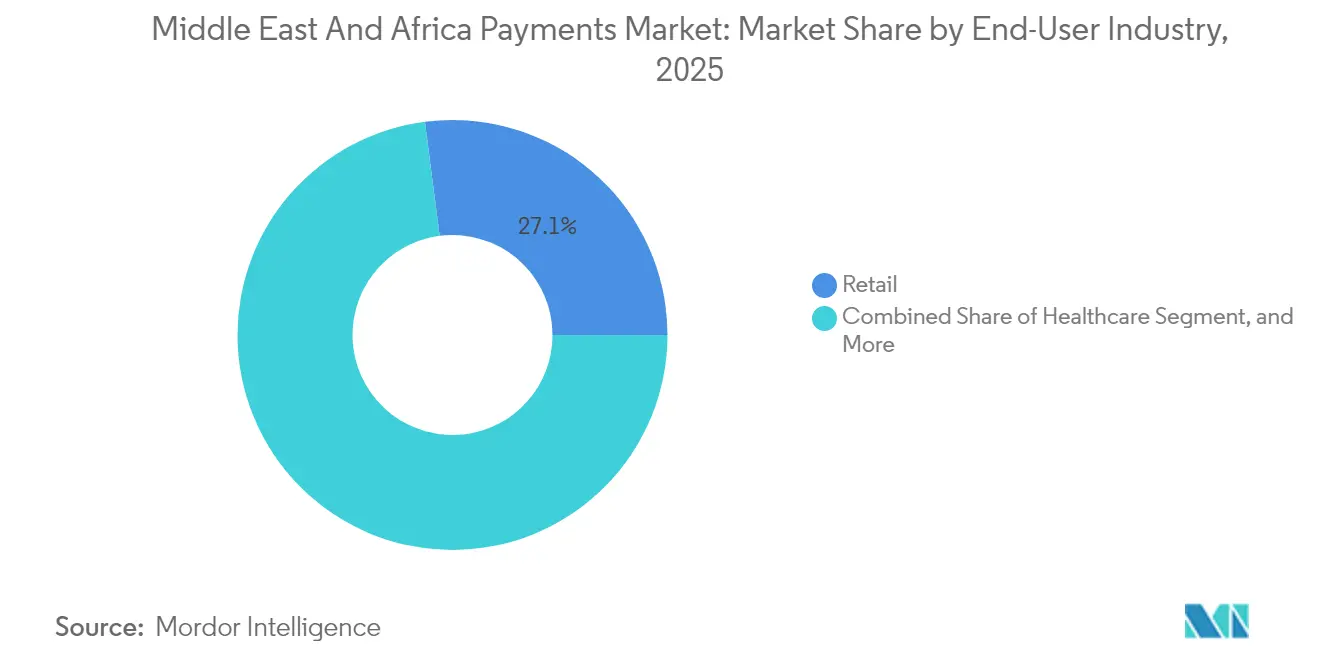

- Por industria de usuario final, el comercio minorista capturó el 27,05% de la participación de ingresos del mercado de pagos de Oriente Medio y África en 2025; se prevé que el sector salud se acelere a una CAGR del 16,58% hasta 2031.

- Por país, Arabia Saudita mantuvo el 29,10% de la participación del mercado de pagos de Oriente Medio y África en 2025, mientras que los Emiratos Árabes Unidos están en camino de crecer a una CAGR del 16,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Digital de Canales de Punto de Venta y Móviles | +3.2% | Global, con mayor impacto en el CCG y Sudáfrica | Mediano plazo (2-4 años) |

| Programas de Digitalización del Comercio Minorista y el Gobierno | +2.8% | Arabia Saudita, Emiratos Árabes Unidos, Egipto, Nigeria | Largo plazo (≥ 4 años) |

| Auge de los Pagos en Tiempo Real y de Compra Ahora Paga Después | +2.5% | Países del CCG, Sudáfrica | Corto plazo (≤ 2 años) |

| Expansión de los Entornos Regulatorios Favorables al Sector Fintech | +1.9% | Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, Nigeria | Mediano plazo (2-4 años) |

| Crecimiento del Comercio Electrónico Transfronterizo y Digitalización de Remesas | +2.1% | Corredores panafricanos y de la región MENA | Largo plazo (≥ 4 años) |

| Aceleración de la Tokenización y la Emisión de Tarjetas sin Contacto | +1.8% | Emiratos Árabes Unidos, Arabia Saudita, Egipto | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Digital de Canales de Punto de Venta y Móviles

Las regulaciones que obligan a la aceptación electrónica están transformando la economía de los comerciantes en el mercado de pagos de Oriente Medio y África. El mandato de los Emiratos Árabes Unidos de que todos los comerciantes ofrezcan opciones digitales para 2026 y el despliegue por parte de Egipto de una especificación nacional de código QR están ampliando la densidad de terminales mucho más allá del comercio minorista formal. La penetración de teléfonos inteligentes superior al 80% en los estados del Golfo convierte a las billeteras móviles en el punto de entrada predeterminado para millones de consumidores no bancarizados.[1]Mastercard Newsroom, "Mastercard se une a Buna, el Sistema de Pago Regional Árabe," mastercard.com Los vendedores callejeros en Riad y los quioscos informales en Lagos están recurriendo a dispositivos de punto de venta Android de bajo costo que admiten la funcionalidad de pago por aproximación, cerrando la brecha de aceptación y multiplicando los volúmenes de transacciones. A medida que aumenta la familiaridad del consumidor, los emisores se benefician de importes de ticket promedio más elevados en comparación con el efectivo, mientras que los gobiernos obtienen registros de auditoría más completos que mejoran el cumplimiento del impuesto indirecto. La iniciativa nacional de código QR de Somalia ilustra cómo incluso los estados de bajos ingresos pueden formalizar el microcomercio sin una infraestructura de tarjetas extensa.

Programas de Digitalización del Comercio Minorista y el Gobierno

Los flujos de salarios, subsidios y pensiones están migrando hacia infraestructuras de prepago y basadas en cuentas, convirtiendo a grupos de usuarios cautivos en pagadores digitales habituales en el mercado de pagos de Oriente Medio y África. Egipto consolidó múltiples programas de bienestar social en una tarjeta de pago unificada en 2024, impulsando un volumen inmediato para los procesadores domésticos.[2]Banco Central de Egipto, "El BCE se une al Sistema Panafricano de Pago y Liquidación," cbe.org.eg Arabia Saudita ancla su agenda Visión 2030 en el objetivo de alcanzar el 70% de transacciones sin efectivo, una meta respaldada por multas para los grandes minoristas que rechacen instrumentos distintos al efectivo. Dado que los desembolsos del sector público son predecibles y de alta frecuencia, los procesadores obtienen un rendimiento garantizado que respalda el gasto de capital en infraestructura de aceptación. Las cláusulas de localización de datos nacionales incorporadas en estos programas mantienen las credenciales sensibles en el país, protegiendo a los fintechs emergentes de los competidores globales que carecen de nodos de procesamiento con licencia.

Auge de los Pagos en Tiempo Real y de Compra Ahora Paga Después

Los bancos centrales de Arabia Saudita, los Emiratos Árabes Unidos y Sudáfrica lanzaron esquemas de pago instantáneo que liquidan en segundos, permitiendo a los comerciantes recibir fondos más rápidamente y reducir los colchones de capital de trabajo. Las infraestructuras de tiempo real sustentan el crecimiento explosivo de las plataformas de Compra Ahora Paga Después, como Tamara, cuya ronda Serie C recaudó USD 340 millones en 2025. Los consumidores más jóvenes prefieren las ofertas de pago a plazos que se alinean con el cumplimiento de la Sharia y los precios transparentes. Procesadores como Network International ahora incorporan módulos de Compra Ahora Paga Después directamente en el firmware de los terminales de punto de venta, ampliando la aceptación desde el comercio electrónico hasta los segmentos de alimentación y combustible. Los modelos combinados de liquidación en tiempo real y pago en cuatro cuotas aumentan el intercambio del emisor y reducen el riesgo de pérdidas por impago, lo que alienta a los bancos a suscribir programas de marca compartida dirigidos a compradores de la Generación Z.

Expansión de los Entornos Regulatorios Favorables al Sector Fintech

Los reguladores de Abu Dabi, Riad, Johannesburgo y Lagos operan entornos de prueba activos que permiten a las empresas emergentes probar productos con licencias limitadas, acortando el tiempo de comercialización para la innovación en pagos en el mercado de pagos de Oriente Medio y África. El Banco Central de Arabia Saudita ha admitido a más de 100 empresas desde 2018, que van desde agregadores de API hasta plataformas de activos digitales. Los grupos de participantes en los entornos de prueba se benefician de una incorporación simplificada a los sistemas nacionales de pago, reduciendo las barreras de costos que anteriormente disuadían la financiación de capital de riesgo extranjero. El intercambio transfronterizo de datos a través de la Red Global de Innovación Financiera armoniza los formatos de divulgación, ayudando a las empresas en expansión a crecer regionalmente sin tener que reconfigurar sus arquitecturas de cumplimiento. Sudáfrica utiliza su entorno de prueba para pilotar la liquidación mediante registros distribuidos para remesas de bajo valor, lo que señala una futura apertura regulatoria hacia los depósitos tokenizados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Fraude en el Comercio Electrónico y la Ingeniería Social | -1.8% | Global, con mayor impacto en Nigeria, Kenia, Sudáfrica | Corto plazo (≤ 2 años) |

| Infraestructura de Pagos Transfronterizos Fragmentada | -1.5% | Corredores panafricanos, rutas comerciales MENA-África | Mediano plazo (2-4 años) |

| Inclusión Financiera Limitada en Zonas Rurales | -1.2% | África Subsahariana, Egipto rural, Yemen | Largo plazo (≥ 4 años) |

| Costos de Cumplimiento en Privacidad de Datos y Ciberseguridad | -0.9% | Países del CCG, Sudáfrica, Nigeria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Fraude en el Comercio Electrónico y la Ingeniería Social

Las redes de ciberdelincuencia están explotando los controles de verificación de identidad más débiles en las recargas de billeteras y las solicitudes de Compra Ahora Paga Después, erosionando la confianza del consumidor en el mercado de pagos de Oriente Medio y África. Nigeria, Kenia y Sudáfrica reportaron incidentes de intercambio de SIM que se duplicaron entre 2024 y 2025, obligando a los emisores a reforzar la puntuación de riesgo en tiempo real. Si bien los grandes procesadores pueden absorber el costo de los sistemas de detección de fraude basados en aprendizaje automático, los proveedores de servicios de pago más pequeños enfrentan presión sobre los márgenes al invertir en autenticación basada en tokens y herramientas de detección de anomalías.[3]Personal del FMI, "Las Monedas Digitales de los Bancos Centrales Pueden Impulsar la Inclusión Financiera en Oriente Medio," imf.org Los comerciantes que priorizan el pago con un solo clic a veces difieren las solicitudes de autenticación multifactor, creando vulnerabilidades que los defraudadores explotan mediante el relleno de credenciales. El mayor escrutinio regulatorio añade una carga de cumplimiento, especialmente a medida que las leyes de protección de datos imponen sanciones severas por infracciones.

Infraestructura de Pagos Transfronterizos Fragmentada

Aunque PAPSS y BUNA prometen una liquidación fluida, la participación sigue siendo desigual y muchos corredores aún dependen de costosas redes de corresponsalía operadas por bancos globales. Los formatos de mensajes dispares y los umbrales divergentes de prevención del lavado de dinero obligan a los proveedores de servicios de pago a mantener múltiples cuentas bancarias, lo que eleva los costos de tesorería que repercuten en las pequeñas y medianas empresas. Los tipos de cambio volátiles en Angola, Egipto y Ghana introducen primas de cobertura que anulan los ahorros en comisiones de los canales digitales. Las interrupciones técnicas en los sistemas nacionales de pago ocasionalmente retrasan la conciliación, socavando la confianza de los comerciantes. Hasta que mejore la interoperabilidad, los comerciantes y consumidores pueden recurrir a las infraestructuras heredadas a pesar de los cargos más elevados, moderando la trayectoria de crecimiento regional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: El Impulso de las Billeteras Digitales Supera el Dominio Basado en Tarjetas

Las tarjetas de crédito aseguraron una participación de ingresos del 23,88% en 2025, anclando la capa de punto de venta del mercado de pagos de Oriente Medio y África, ya que los compradores de alto poder adquisitivo continúan valorando las recompensas, la protección por contracargo y la amplia aceptación. El segmento se beneficia de las credenciales tokenizadas que admiten casos de uso omnicanal, incluidos los pedidos de comestibles en la aplicación y la facturación por suscripción. Sin embargo, las plataformas basadas en billeteras están registrando una CAGR del 16,64% hasta 2031, lo que se traduce en una porción proyectada de USD 0,48 billones del tamaño del mercado de pagos de Oriente Medio y África al final del período de previsión. El atractivo de las billeteras proviene de la incorporación fluida, las transferencias entre pares sin comisiones y las integraciones de fidelización; los comerciantes obtienen tasas de descuento para comerciantes más bajas y liquidación instantánea a través de sistemas de cuenta a cuenta. Los teléfonos inteligentes y dispositivos portátiles habilitados con NFC fomentan la comodidad del pago por aproximación, mientras que los códigos QR llenan el vacío en entornos de microcomercio con uso intensivo de efectivo. Las tarjetas de débito siguen siendo un puente de transición, especialmente en mercados donde los reguladores limitan el intercambio, lo que las hace rentables para el gasto cotidiano por debajo de USD 10. Los instrumentos alternativos, como los enlaces de pago push y las API de pago por banco, abordan los nichos de pago de facturas y matrículas, generando volúmenes incrementales a partir del pago contra entrega, que está retrocediendo a medida que aumenta la confianza del consumidor en la logística de devoluciones.

Las billeteras digitales prosperan en el comercio electrónico transfronterizo, donde los motores de cambio de divisas integrados convierten automáticamente los importes de pago a la moneda local, protegiendo a los compradores de los diferenciales opacos de los emisores. Los actores de Compra Ahora Paga Después se integran dentro de las billeteras, ofreciendo verificaciones de elegibilidad instantáneas que se basan en datos de banca abierta en lugar de puntuaciones de agencias de crédito, una ventaja en poblaciones con historial crediticio escaso. La emisión de tarjetas sin contacto, ahora estándar en los mercados del CCG, reduce la brecha de conveniencia, pero no puede replicar la fidelización del ecosistema de billeteras que agrupa el transporte, las entradas a eventos y los microseguros. Los proveedores de servicios de pago que agregan tanto tokens como identificadores de billetera ofrecen tasas de autorización más altas y menor fraude mediante la biometría conductual capturada en el dispositivo. En consecuencia, se espera que el grupo de billeteras digitales contribuya con más del 34,00% del valor absoluto incremental de las transacciones entre 2026 y 2031, desplazando los grupos de comisiones hacia modelos directos a cuenta y sin intercambio.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Industria de Usuario Final: La Escala del Comercio Minorista Persiste; el Crecimiento del Sector Salud se Acelera

El comercio minorista representó el 27,05% del valor de las transacciones de 2025, equivalente a USD 0,2 billones del tamaño del mercado de pagos de Oriente Medio y África. Los supermercados, hipermercados y cadenas de tiendas de conveniencia lideraron los despliegues de terminales de punto de venta que capturan datos detallados a nivel de unidad de mantenimiento de existencias utilizados para impulsar ofertas de fidelización dirigidas. La elevada velocidad de tickets del sector atrae la competencia de los adquirentes, comprimiendo las tasas de descuento para comerciantes, pero impulsando a los adquirentes hacia análisis de valor añadido y préstamos para defender los márgenes. Los subsegmentos del comercio electrónico, moda, electrónica y plataformas de mercado, se benefician de los tokens de pago con un solo clic y del Compra Ahora Paga Después integrado, elevando el tamaño promedio de la cesta casi un 30% en comparación con el pago contra entrega. A medida que los márgenes se estabilizan, los grandes minoristas están forjando programas de billetera de circuito cerrado que recirculan fondos dentro de ecosistemas propietarios, amplificando aún más el rendimiento de las transacciones.

Se prevé que el sector salud registre una CAGR del 16,58%, elevando su contribución de USD 0,05 billones en 2025 a USD 0,13 billones en 2031, equivalente a una porción del 7,15% de la participación del mercado de pagos de Oriente Medio y África. Los proyectos gubernamentales para digitalizar los reembolsos de seguros, las reclamaciones de farmacias y los copagos de clínicas agilizan la facturación en papel heredada y reducen los retrasos en el ciclo de ingresos. El cambio a nivel nacional de Nigeria hacia los pagos electrónicos de salarios para los trabajadores de la salud canaliza los ingresos disponibles hacia las infraestructuras digitales, reforzando la formación de hábitos para las compras cotidianas. Los proyectos piloto de la tarjeta de salud electrónica de Egipto ilustran cómo una sola credencial puede cubrir la verificación de elegibilidad, el cumplimiento de recetas y los pagos basados en cuentas en un solo flujo de trabajo. Los grupos de hospitales privados integran la financiación en el punto de atención en los portales de pacientes, permitiendo opciones de pago en cuatro cuotas que mitigan la carga del gasto de bolsillo. Los distribuidores farmacéuticos exigen cada vez más la liquidación en tiempo real de las farmacias, utilizando API que se apoyan en infraestructuras de pago instantáneo para reducir la exposición crediticia. Estos factores se combinan para elevar al sector salud de un segmento digital de nicho a uno de los contribuyentes de volumen más rápidos durante el horizonte de previsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Arabia Saudita controló el 29,10% del valor transaccional de 2025, lo que refleja la alineación política de arriba hacia abajo, un sistema nacional de pago unificado y paisajes de comerciantes concentrados. La claridad regulatoria del reino, incluida la aceptación obligatoria de medios distintos al efectivo y un entorno de prueba que gradúa a los fintechs hacia licencias completas, sustenta grupos de ingresos predecibles para los procesadores. La penetración del Compra Ahora Paga Después es la más alta de la región, con Tamara sirviendo a más de 6 millones de usuarios y asociándose con más de 30.000 comerciantes. El esquema doméstico "mada" asegura el intercambio local, manteniendo las comisiones dentro de la economía y permitiendo agresivas campañas de devolución de efectivo que impulsan a los usuarios de efectivo hacia las tarjetas. El crecimiento sigue siendo sólido pero moderado a tasas de un solo dígito alto debido a la alta penetración de referencia.

Los Emiratos Árabes Unidos, aunque más pequeños, están superando a sus pares con una CAGR del 16,75%, en camino de capturar un incremento de USD 0,22 billones del tamaño del mercado de pagos de Oriente Medio y África para 2031. El estatus de Dubái como centro comercial atrae a adquirentes transfronterizos e integradores de plataformas de mercado, mientras que los mandatos federales exigen que cada empresa habilite al menos un canal de aceptación digital para 2026. El Proyecto mBridge posiciona a los Emiratos Árabes Unidos a la vanguardia de la experimentación con monedas digitales de bancos centrales mayoristas en múltiples divisas, prometiendo comprimir las ventanas de liquidación de facturas comerciales de dos días a minutos. Las licencias favorables al sector fintech en el Mercado Global de Abu Dabi reducen los umbrales de capital, atrayendo a empresas emergentes de billeteras que se dirigen a las remesas hacia India, Pakistán y Filipinas. Sudáfrica completa el trío principal con una base madura centrada en tarjetas, pero con una expansión más lenta debido a los vientos en contra macroeconómicos. No obstante, el esquema de pago instantáneo "PayShap" está habilitando flujos de bajo valor entre pares y comerciantes que eluden las infraestructuras de tarjetas para importes inferiores a ZAR 1.000 (~USD 55). El grupo del Resto de Oriente Medio y África incluye a Nigeria y Egipto, de rápido crecimiento, donde el dinero móvil y los programas de tarjetas gubernamentales anclan respectivamente los cambios estructurales que se alejan del efectivo.

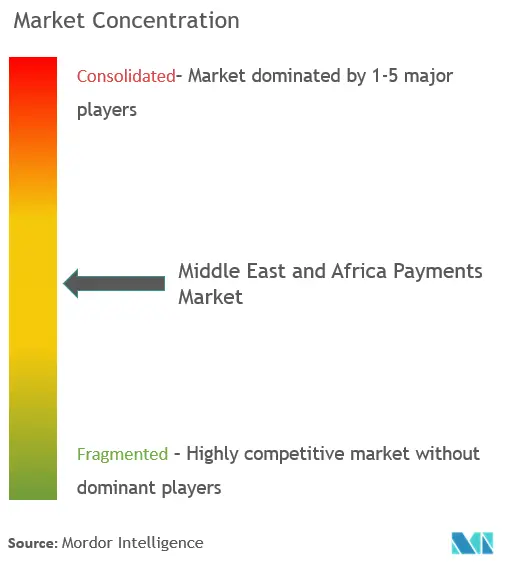

Panorama Competitivo

La competencia en el mercado de pagos de Oriente Medio y África se desarrolla en tres capas: adquirentes/pasarelas, redes de tarjetas y ecosistemas de billeteras, sin que ninguno supere el 10% de la participación de ingresos a nivel panregional. Network International aprovecha sus profundos vínculos regulatorios en el Golfo para anclar a los grandes comerciantes, mientras que Interswitch domina el procesamiento de tarjetas en Nigeria y ahora se conecta a PAPSS para ampliar sus capacidades transfronterizas. Los esquemas globales de tarjetas defienden los residuos de intercambio implementando tokenización, estándares de Clic para Pagar y API de pago a plazos que emulan la flexibilidad del Compra Ahora Paga Después. Los líderes de billeteras como M-Pesa, STC Pay y Careem Pay se apoyan en estrategias de superaplicación, agrupando transporte, pago de facturas y microcréditos para aumentar el compromiso diario y crear barreras de finanzas integradas.

Los movimientos estratégicos señalan una consolidación acelerada. La adquisición de PayU GPO por parte de Rapyd por USD 610 millones en marzo de 2025 añade nodos de pasarela en América Latina y África, ofreciendo a los comerciantes una única API para 45 métodos de pago locales. En Egipto, el aumento de la participación de Basata en MadfoatCom posiciona a la empresa dentro de los flujos de cobros gubernamentales, un nicho de ingresos recurrentes atractivo. Los procesadores están integrando empresas de análisis de fraude para diferenciarse en seguridad; la alianza de Network International en 2024 con Cybersource de Visa amplía los servicios de gestión de tokens que reducen los falsos positivos. El espacio en blanco permanece en la aceptación rural: las empresas emergentes despliegan dispositivos de punto de venta alimentados por energía solar con almacenamiento en caché sin conexión para resistir la conectividad irregular, apuntando a 50 millones de microempresas que aún operan en efectivo.

Las pilas tecnológicas están evolucionando desde centros de datos monolíticos hacia implementaciones en la nube de microservicios que reducen la incorporación de semanas a horas. Los adquirentes con enfoque en API ganan asociaciones con fintechs que integran el pago en superaplicaciones y dispositivos de Internet de las Cosas. Los actores regionales establecidos responden abriendo portales para desarrolladores y ofreciendo modelos de participación en ingresos a proveedores de software independientes de terceros. A medida que los volúmenes transfronterizos aumentan, los procesadores capaces de ofrecer cambio de divisas en tiempo real y liquidación en moneda local capturan tasas de comisión más altas en comparación con las pasarelas denominadas en USD que sufren doble conversión. En los próximos cinco años, los actores con abundante capital están preparados para consolidar a los adquirentes de segundo nivel, comprimiendo la economía unitaria pero creando eficiencias de escala necesarias para cumplir con las crecientes leyes de soberanía de datos.

Líderes de la Industria de Pagos de Oriente Medio y África

Jumia Technologies AG (JumiaPay)

Network International Holdings plc

PalmPay Technology Co., Ltd.

OPay Digital Services Ltd.

Interswitch Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Rapyd completó su adquisición de PayU GPO por USD 610 millones, ampliando significativamente sus capacidades de orquestación de pagos en América Latina y África.

- Marzo de 2025: La empresa emergente fintech egipcia Basata adquirió una participación adicional en la empresa jordana de pagos MadfoatCom, lo que indica una consolidación regional continua e inversión transfronteriza dentro de los pagos digitales de la región MENA.

- Diciembre de 2024: El Banco Central de Egipto se unió oficialmente al Sistema Panafricano de Pago y Liquidación (PAPSS), ampliando la red a 15 bancos centrales participantes y creando nuevos corredores de pago entre el Norte de África y los mercados del África Subsahariana.

- Noviembre de 2024: Mastercard se unió a BUNA, el Sistema de Pago Regional Árabe, como participante directo para habilitar pagos transfronterizos más rápidos y de menor costo en los mercados de la región MENA.

Alcance del Informe del Mercado de Pagos de Oriente Medio y África

El mercado de pagos está segmentado por dos modos de pago: punto de venta y comercio electrónico. Los pagos de comercio electrónico incluyen las compras en línea de bienes y servicios, como las compras realizadas en sitios web de comercio electrónico y la reserva en línea de viajes y alojamiento. Sin embargo, no incluye las compras en línea de vehículos de motor, bienes inmuebles, pagos de facturas de servicios públicos (como agua, calefacción y electricidad), pagos de hipotecas, préstamos, facturas de tarjetas de crédito ni compras de acciones y bonos. En cuanto al punto de venta, todas las transacciones que ocurren en el punto de venta físico están incluidas en el alcance del mercado. Incluye las transacciones tradicionales en tienda y todas las transacciones cara a cara independientemente del lugar donde se realicen. El efectivo también se considera en ambos casos (pago contra entrega para las ventas de comercio electrónico).

| Punto de Venta | Pagos con Tarjeta de Débito |

| Pagos con Tarjeta de Crédito | |

| Pagos A2A | |

| Billetera Digital | |

| Efectivo | |

| Otro Modo de Pago en Punto de Venta | |

| Venta en Línea | Pagos con Tarjeta de Débito |

| Pagos con Tarjeta de Crédito | |

| Pagos A2A | |

| Billetera Digital | |

| Pago Contra Entrega | |

| Otro Modo de Pago en Ventas en Línea |

| Comercio Minorista |

| Entretenimiento |

| Hospitalidad |

| Salud |

| Otras Industrias de Usuario Final |

| Sudáfrica |

| Emiratos Árabes Unidos |

| Arabia Saudita |

| Resto de Oriente Medio y África |

| Modo de Pago | Punto de Venta | Pagos con Tarjeta de Débito |

| Pagos con Tarjeta de Crédito | ||

| Pagos A2A | ||

| Billetera Digital | ||

| Efectivo | ||

| Otro Modo de Pago en Punto de Venta | ||

| Venta en Línea | Pagos con Tarjeta de Débito | |

| Pagos con Tarjeta de Crédito | ||

| Pagos A2A | ||

| Billetera Digital | ||

| Pago Contra Entrega | ||

| Otro Modo de Pago en Ventas en Línea | ||

| Industria de Usuario Final | Comercio Minorista | |

| Entretenimiento | ||

| Hospitalidad | ||

| Salud | ||

| Otras Industrias de Usuario Final | ||

| Geografía | Sudáfrica | |

| Emiratos Árabes Unidos | ||

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del espacio de pagos de Oriente Medio y África en 2026?

El tamaño del mercado de pagos de Oriente Medio y África alcanzó USD 0,87 billones en 2026 y está en camino de alcanzar USD 1,82 billones para 2031 con una CAGR del 15,93%.

¿Qué país contribuye más al volumen de pagos digitales?

Arabia Saudita lidera con el 29,10% del valor transaccional de 2025, impulsado por los objetivos de Visión 2030 y los mandatos nacionales de pago electrónico.

¿Qué está impulsando el auge en el uso del Compra Ahora Paga Después?

Los consumidores más jóvenes prefieren los plazos sin intereses, y las infraestructuras de pago instantáneo permiten a plataformas como Tamara ofrecer liquidación rápida a los comerciantes y una incorporación fluida.

¿Por qué están bajando las comisiones transfronterizas para importadores y remitentes?

Las plataformas de liquidación regional como PAPSS y BUNA permiten a los bancos liquidar en moneda local en segundos, evitando las costosas redes de corresponsalía.

¿Qué sector de usuario final está creciendo más rápido?

Los pagos del sector salud se están expandiendo a una CAGR del 16,58% a medida que los gobiernos digitalizan los reembolsos y los hospitales adoptan la financiación en el punto de atención.

Última actualización de la página el: