Tamaño y Cuota del Mercado de MRO de Aeronaves de Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

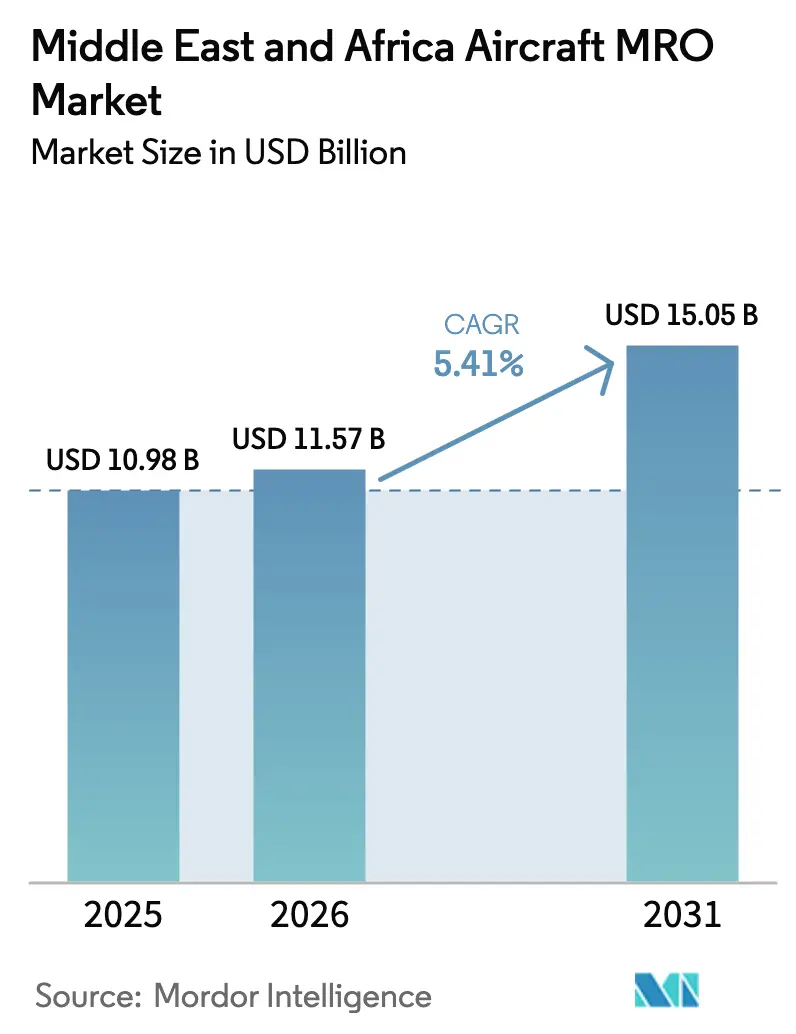

| Tamaño del mercado en el año base (2025) | 10.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MRO de Aeronaves de Oriente Medio y África por Mordor Intelligence

El tamaño del mercado de MRO de aeronaves de Oriente Medio y África fue valorado en 10.980 millones de USD en 2025 y se estima que crecerá desde 11.570 millones de USD en 2026 hasta alcanzar 15.050 millones de USD en 2031, a una CAGR del 5,41% durante el período de previsión (2026-2031).

El aumento de las inversiones en centros de MRO del Golfo, los marcos de colaboración entre las aerolíneas de bandera africanas y la adopción más rápida del mantenimiento predictivo están ampliando la carga de trabajo direccionable para motores, componentes y mantenimiento de línea. El impulso se ve reforzado por el crecimiento de las flotas de fuselaje estrecho en el marco de las estrategias de las aerolíneas de bajo coste, los mandatos de localización del sector de defensa que canalizan el trabajo militar hacia proveedores nacionales, y los contratos OEM de pago por hora de vuelo que combinan gemelos digitales con monitoreo de salud en tiempo real. Al mismo tiempo, la escasez de técnicos habilitados y los cuellos de botella geopolíticos en la logística de piezas alargan los ciclos de rotación e incrementan los costes de AOG, lo que lleva a los operadores a acumular componentes rotables y a negociar cláusulas de inventario preposicionado. La dinámica competitiva está cambiando a medida que los proveedores afiliados a OEM incorporan analítica en los acuerdos de servicio a largo plazo, mientras que los talleres independientes de terceros responden con capacidad flexible y autorizaciones multiplataforma, creando un panorama matizado en todo el mercado de MRO de aeronaves.

Conclusiones Clave del Informe

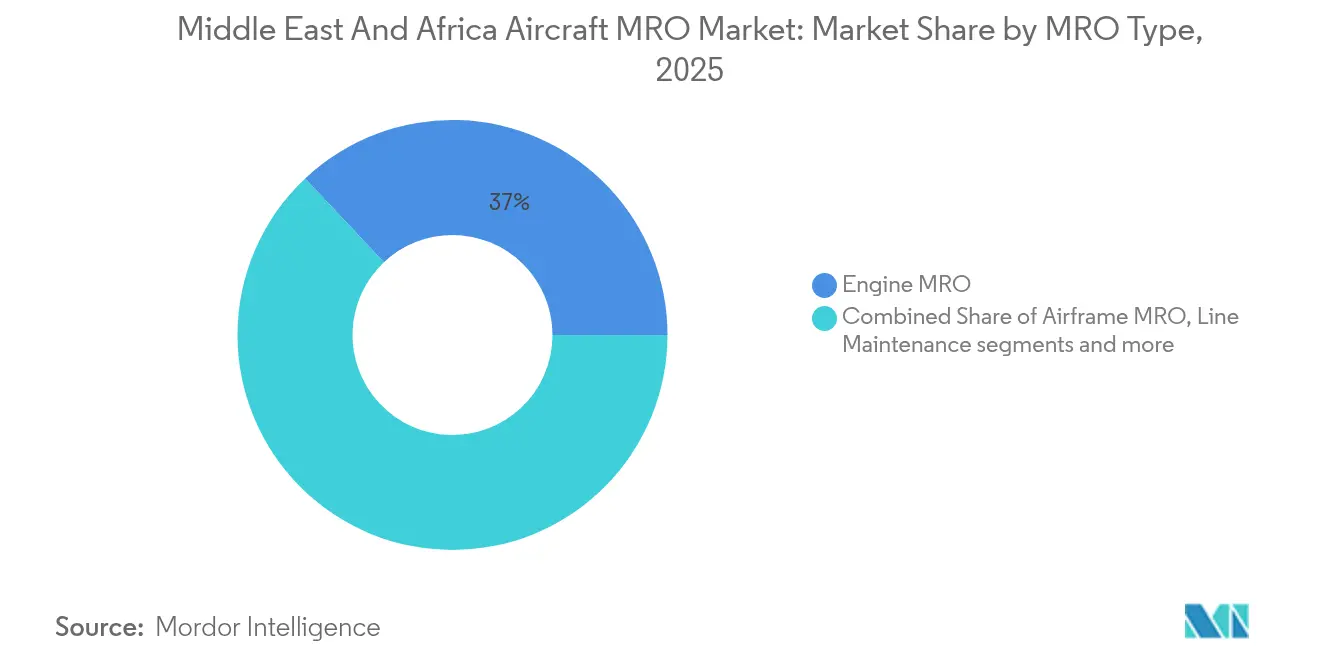

- Por tipo de MRO, el trabajo de motores lideró con una cuota del 37,02% en 2025, mientras que se prevé que el mantenimiento de línea registre la CAGR más rápida del 6,05% hasta 2031, reflejando la adopción generalizada del servicio en ala.

- Por segmento de aviación, las operaciones comerciales captaron el 64,72% de los ingresos en 2025; se prevé que los programas militares registren la CAGR más elevada del 6,92%, impulsada por los objetivos de localización en Arabia Saudí y los EAU.

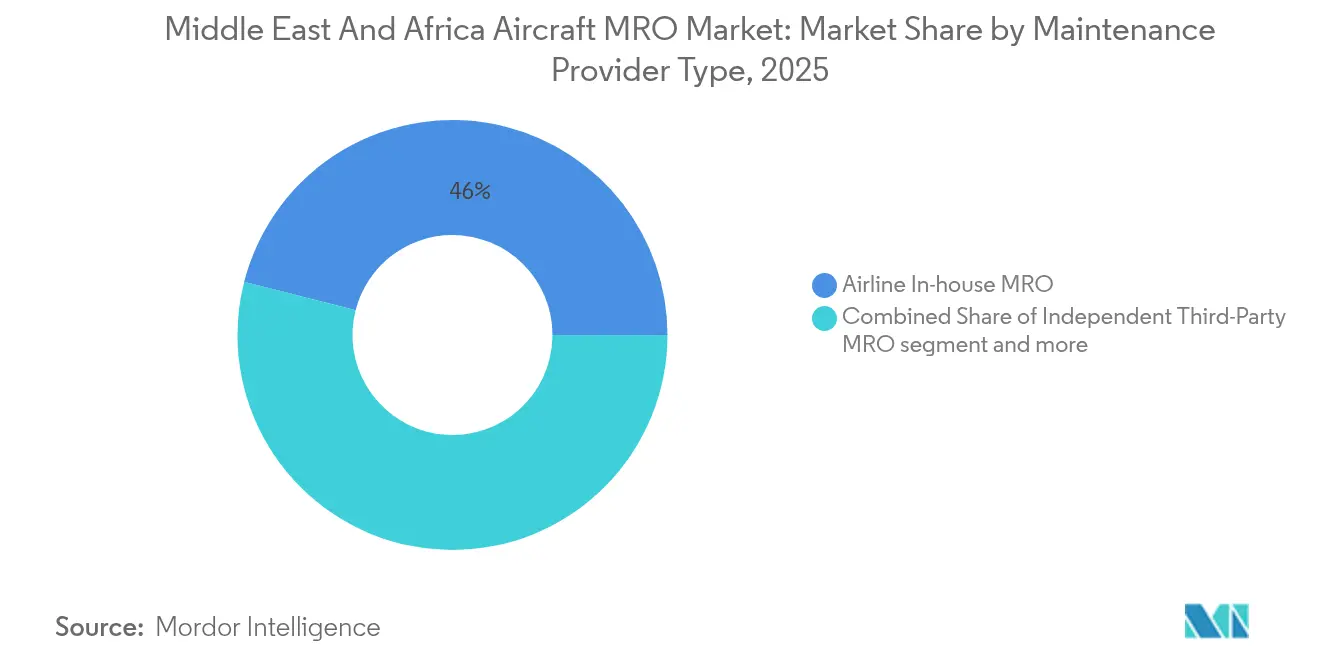

- Por tipo de proveedor de mantenimiento, los talleres internos de aerolíneas mantuvieron una cuota del 46,02% del mercado de MRO de aeronaves en 2025. No obstante, los proveedores afiliados a OEM avanzan a una CAGR del 6,7% aprovechando la analítica predictiva en los acuerdos de pago por hora de vuelo.

- Por geografía, Oriente Medio representó el 68,01% de los ingresos de 2025, mientras que África está en camino de lograr la CAGR más pronunciada del 6,95% hasta 2031, a medida que cinco aerolíneas de bandera nacionales agrupan sus recursos de motores y componentes.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MRO de Aeronaves de Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de renovación de flotas por parte de las aerolíneas de bandera del Golfo y África | +1.2% | EAU, Arabia Saudí, Catar, Etiopía, Egipto | Mediano plazo (2–4 años) |

| Expansión de las aerolíneas de bajo coste en el CCG y el Norte de África | +0.9% | EAU, Arabia Saudí, Egipto, Marruecos | Corto plazo (≤ 2 años) |

| Adopción creciente de acuerdos de servicio OEM de pago por hora de vuelo | +0.8% | Oriente Medio, centros africanos seleccionados | Mediano plazo (2–4 años) |

| Iniciativas de localización de defensa que respaldan las capacidades nacionales de MRO de motores | +0.7% | Arabia Saudí, EAU, Turquía, Egipto | Largo plazo (≥ 4 años) |

| Crecimiento de las ofertas de servicios de MRO de motores en ala y móviles | +0.6% | Dubái, Doha, Adís Abeba, Johannesburgo | Corto plazo (≤ 2 años) |

| Adopción de analítica de mantenimiento predictivo por parte de los centros regionales de MRO | +0.5% | EAU, Catar | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Renovación de Flotas por Parte de las Aerolíneas de Bandera del Golfo y África

Las aerolíneas del Golfo y de África están re-equipándose con aeronaves A320neo, 737 MAX, 777X y A350, lo que impulsa un auge en las visitas tempranas a talleres de motores LEAP-1A, GEnx y Trent XWB.[1]Ethiopian Airlines, "Información de Flota," ethiopianairlines.com GE Aerospace invirtió 10 millones de USD en mejoras de células de prueba en Dubái y Doha para atender la carga de trabajo de nueva generación.[2]GE Aerospace, "Expansión del Soporte en Ala en Oriente Medio," geaerospace.com Las flotas más jóvenes ofrecen ahorros de combustible, pero exigen un cumplimiento más estricto de los intervalos de restauración OEM para salvaguardar las garantías de costes operativos. Las aerolíneas que aseguran ranuras de revisión con anticipación obtienen ventajas en la fiabilidad de despacho, lo que lleva a los competidores a reservar capacidad con años de antelación. La demanda anticipada resultante acelera el crecimiento de los ingresos por servicios de motor más rápido que la expansión de la flota global.

Expansión de las Aerolíneas de Bajo Coste en el CCG y el Norte de África

Flydubai, Air Arabia y Jazeera Airways operan flotas de fuselaje estrecho de alta utilización que superan las 11 horas de vuelo diarias, comprimiendo los ciclos de verificación tipo A e intensificando la demanda de mantenimiento de línea. La instalación de 190 millones de USD de Flydubai en Dubai World Central abrió bahías adicionales para fuselaje estrecho que dan la vuelta a las aeronaves en 6 a 8 horas, manteniendo bajas las interrupciones de horario. El taller LEAP de Safran en Casablanca replica este modelo para las aerolíneas de bajo coste del Norte de África, permitiendo a los operadores evitar vuelos de traslado a Europa. Los planes de mantenimiento de coste variable, la agrupación de componentes y los contratos de pago por hora se alinean con el perfil de flujo de caja de las aerolíneas de bajo coste y redirigen los ingresos de mantenimiento mayor a los centros regionales. Los horizontes de reserva cortos característicos de las aerolíneas de bajo coste benefician a los proveedores capaces de garantizar devoluciones nocturnas, aumentando el volumen de servicios de línea en todo el CCG y el Norte de África.

Adopción Creciente de Acuerdos de Servicio OEM de Pago por Hora de Vuelo

Emirates extendió el programa TotalCare de Rolls-Royce a los motores Trent 900, Qatar Airways activó GoldCare de Honeywell para sus flotas GEnx, y Ethiopian Airlines opera motores CFM56 sobre la base de horas de vuelo. Estos acuerdos incorporan alimentaciones de salud del motor en tiempo real que predicen las retiradas no programadas con 30 a 60 días de antelación, reduciendo las interrupciones de ingresos para las aerolíneas y permitiendo a los OEM posicionar piezas en almacenes satélite. Los MRO independientes que carecen de canalizaciones de datos corren el riesgo de perder trabajos de motor de alto valor a menos que se conviertan en socios de canal autorizados. Los operadores valoran la certeza presupuestaria que ofrecen las estructuras de pago por hora de vuelo (PBH), evidenciada por cláusulas de cobertura plurianual que superan los 15 años en flotas de fuselaje ancho. Los OEM convierten los conocimientos digitales en ventas de piezas de ciclo de vida, aumentando la penetración general en el mercado de posventa.

Iniciativas de Localización de Defensa que Respaldan las Capacidades Nacionales de MRO de Motores

El objetivo de GAMI de Arabia Saudí es lograr el 50% de sostenimiento en el país para 2030, mientras que el AMMROC de los EAU opera un complejo de 1,2 millones de pies cuadrados en Al Ain, capaz de realizar ensayos no destructivos de especificación civil y medición de empuje. La base de Eskişehir de Turquía realiza revisiones de motores F-110 junto con unidades CFM56 de especificación civil, facilitando transferencias de competencias. Los presupuestos de capital militar financian herramientas, salas limpias y células de prueba certificadas que están infrautilizadas en tiempo de paz, liberando capacidad para clientes civiles. Las aerolíneas de fuselaje ancho aseguran ranuras de desbordamiento en estas instalaciones, beneficiándose del control de calidad de grado de defensa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de técnicos de mantenimiento cualificados y desafíos de retención | -0.9% | África, centros emergentes de Oriente Medio | Corto plazo (≤ 2 años) |

| Inestabilidad geopolítica que afecta a las cadenas de suministro de piezas de motores y materiales | -0.7% | Corredor del Mar Rojo, mercados africanos con aduanas intensivas | Corto plazo (≤ 2 años) |

| Armonización limitada de las normas de mantenimiento Parte 145 en África | -0.6% | Múltiples AAC africanas, territorios no pertenecientes a la EASA | Mediano plazo (2–4 años) |

| Plazos ampliados de despacho aduanero para componentes de motores en mercados fuera del CCG | -0.5% | África Occidental y Central | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Técnicos de Mantenimiento Cualificados y Desafíos de Retención

Boeing proyecta que África necesitará 22.000 nuevos técnicos habilitados para 2042, pero actualmente las cadenas de formación regionales gradúan menos de 500 ingenieros al año.[3]Aviation Week Network, "La Escasez de Técnicos Amenaza el MRO Global," aviationweek.com Los talleres del Golfo compiten directamente con sus aerolíneas anfitrionas por el talento con licencia EASA Parte 66 y FAA, lo que eleva los salarios base en dos dígitos y comprime los márgenes operativos de MRO. Los requisitos de visado y los costes de vivienda restringen aún más la contratación de expatriados, mientras que la captación de personal entre aerolíneas eleva las tasas de rotación de personal por encima del 15% en las zonas francas de los EAU, y los retrasos en la ampliación de la fuerza laboral arriesgan la infrautilización de nuevos hangares, como la expansión de cinco líneas de Joramco en Ammán. La brecha de talento reduce la capacidad adecuada, restando 0,9 puntos porcentuales a la CAGR prevista en todo el mercado de MRO de aeronaves.

Inestabilidad Geopolítica que Perturba las Cadenas de Suministro de Piezas de Motores y Materiales

Los ataques a la navegación en el Mar Rojo a finales de 2024 extendieron los tiempos de viaje alrededor del Cabo de Buena Esperanza entre 10 y 14 días, encareciendo los fletes de componentes rotables de motores y kits de piezas estándar. Los operadores africanos enfrentan trámites aduaneros adicionales de hasta tres semanas debido a los regímenes de inspección manual y los aranceles no armonizados. Las aerolíneas están acumulando componentes de alto valor, incluyendo tren de aterrizaje, aviónica y APU, para cubrirse frente a los retrasos, inmovilizando así capital de trabajo que de otro modo se utilizaría para financiar la expansión de la flota. Los MRO más pequeños sin almacenes bajo fianza incurren en mayores tarifas de demurrage y pierden negocio de AOG frente a proveedores más grandes con inventarios de piezas previamente despachadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de MRO: El Mantenimiento de Línea Gana Impulso

El trabajo de motores representó el mayor grupo individual, capturando el 37,02% de la cuota del mercado de MRO de aeronaves en 2025. Sin embargo, el mantenimiento de línea, impulsado por las inspecciones de boroscopio en ala y las reparaciones móviles, se proyecta que supere a todos los demás segmentos a una CAGR del 6,05% hasta 2031. El tamaño del mercado de MRO de aeronaves atribuible a los servicios de línea alcanzó 2.940 millones de USD en 2025 y se prevé que llegue a 4.190 millones de USD en 2031, impulsado por las flotas de aerolíneas de bajo coste del CCG que priorizan las rotaciones rápidas. Los proveedores invierten en células de prueba portátiles, equipos de lavado de motores y conjuntos de boroscopio móviles para reducir las ventanas de tiempo de inactividad, con GE Aerospace y Lufthansa Technik liderando el despliegue en los centros de Dubái y Doha. Las flotas de fuselaje estrecho de alto ciclo amplifican la demanda de verificaciones tipo A y tareas correctivas, incentivando a los MRO a establecer técnicos en las plataformas aeroportuarias en lugar de en hangares.

El crecimiento del mantenimiento de línea se proyecta en el aprovisionamiento de componentes; los equipos móviles de motores frecuentemente detectan fugas en la caja de engranajes accesoria, fallos en válvulas de sangrado y deterioro menor de la sección caliente que requieren repuestos inmediatos. La próxima oficina de Safran Landing Systems en África Oriental tiene como objetivo proporcionar suministro predictivo de piezas para intervenciones en el tren de aterrizaje. La actividad continua de línea comprime los intervalos de visita al taller, lo que lleva a los proveedores a equilibrar el rendimiento con la presión sobre los recursos. El MRO de motores sigue siendo intensivo en capital; las revisiones completas de CFM56 y LEAP oscilan entre 2 y 4 millones de USD por visita al taller. Por lo tanto, los operadores continuarán asignando el mantenimiento mayor a instalaciones con células de prueba certificadas y licencias OEM. Estas diferencias estructurales garantizan que ambos segmentos coexistan, cada uno anclando grupos de valor distintos dentro del mercado de MRO de aeronaves.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Aviación: La Demanda Comercial Domina, los Programas Militares se Aceleran

La aviación comercial impulsó el 64,72% del valor de 2025, sustentada por la expansión de las flotas A320neo y 737 MAX, y está en camino de mantener una CAGR del 6,63% hasta 2031. Los motores de fuselaje estrecho, como el LEAP-1A y el CFM56-7B, requieren restauración de rendimiento cada 6.000-8.000 ciclos de vuelo, generando cargas de trabajo predecibles en los talleres. La instalación de 950 millones de USD de Emirates Engineering maneja verificaciones de fuselaje ancho en aeronaves A380 y 777, mientras que el MRO de Ethiopian Airlines opera una célula de 100.000 libras de empuje para pruebas de GEnx-1B, posicionando a ambos como centros para trabajo de terceros en la región. La aviación general y la actividad de jets de negocios, aunque de menor volumen, generan rendimientos premium por aeronave, tentando a los proveedores a añadir aprobaciones de Gulfstream y Bombardier.

Los flujos de trabajo militares, que históricamente se enviaban al extranjero, se están localizando a un ritmo acelerado. El programa de módulos GE90 de Arabia Saudí y la autorización de todos los tipos de AMMROC para motores UH-60, C-130 y F-110 redirigen el gasto de Europa al Golfo. Se espera que el tamaño del mercado de MRO de aeronaves alineado con las flotas militares aumente de 3.850 millones de USD en 2025 a 5.740 millones de USD en 2031. Las plataformas de doble uso, como el C-130 Hércules y el Airbus C295, permiten a los talleres de defensa vender capacidad de forma cruzada durante los períodos de calma en tiempos de paz. Mientras tanto, el MRO de helicópteros, en particular para los rotores AW139 y S-92, añade una carga de trabajo recurrente de revisiones de componentes dinámicos. El sostenimiento de UAV es incipiente pero está creciendo: la filial de Boeing, Insitu, abrió un centro de UAS en Abu Dabi para las plataformas ScanEagle e Integrator, indicando una futura diversificación dentro del mercado de MRO de aeronaves.

Por Tipo de Proveedor de Mantenimiento: Los Talleres Afiliados a OEM Escalan Más Rápido

Las organizaciones internas de aerolíneas controlaron el 46,02% de la cuota del mercado de MRO de aeronaves en 2025, aprovechando las flotas cautivas y la proximidad a su base de origen para la asignación competitiva de ranuras. Emirates Engineering, Saudia Technic y el MRO de Ethiopian Airlines gestionaron colectivamente más de 4 millones de horas de trabajo en 2024, al tiempo que buscaban ingresos de terceros para compensar los gastos generales. Sin embargo, las redes afiliadas a OEM están escalando a una CAGR del 6,7%, impulsadas por planes de servicio ricos en datos y analítica de salud de motores. AVIATAR de Lufthansa Technik integra datos de aeronaves en tiempo real con la programación de tarjetas de trabajo para reducir los tiempos de rotación hasta en un 15%, atrayendo a las aerolíneas a trasladar las verificaciones mayores bajo acuerdos combinados. GE Aerospace opera dos estaciones de Soporte en Ala que ahora abarcan líneas de rotación rápida LEAP y próximamente GE9X, consolidando su presencia en todo el mercado de MRO de aeronaves.

Los proveedores independientes de terceros, Joramco, Turkish Technic y Sanad, salvan las brechas de capacidad con ofertas flexibles de ranuras y cobertura de múltiples OEM. El Hangar 7 de Joramco añade cinco líneas de fuselaje estrecho, elevando su capacidad en paralelo a 22 aeronaves, mientras que Turkish Technic firmó verificaciones de reentrega plurianuales para los A320neo de IndiGo, subrayando el apetito por revisiones de coste eficiente. Los acuerdos de socios de canal permiten a los independientes mantener su relevancia: Sanad se convirtió en el primer MRO LEAP no-OEM en la región SAMENA, fortaleciendo así su cuota del mercado de MRO de aeronaves.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Oriente Medio generó el 68,01% de los ingresos de 2025 dentro del mercado de MRO de aeronaves, impulsado por las operaciones de centros en Dubái, Doha y Riad, que dan servicio a más de 1.400 motores de 30 aerolíneas. Los muelles de fuselaje ancho de Emirates Engineering manejan las revisiones de A380 y 777, mientras que el hangar de 190 millones de USD de Flydubai se centra en el rápido rendimiento de fuselaje estrecho. Los programas de localización saudíes están mejorando la captura de valor en el país, ejemplificado por la asociación de Saudia Technic con Air France-KLM, que asigna al menos el 50% del trabajo de módulos GE90 a los talleres de Yeda. La próxima instalación APU HGT1700 de Qatar Airways, la primera en la región MENA, amplía el conjunto de competencias de componentes de la región y añade capacidad para los operadores de Airbus A350.

África, aunque más pequeña hoy en día, se espera que crezca a la tasa más rápida, con una CAGR del 6,95%, aumentando de 3.490 millones de USD en 2025 a casi 5.220 millones de USD en 2031. Ethiopian Airlines, EgyptAir, Kenya Airways, Royal Air Maroc y SAA Technical formaron un consorcio AFRAA para agrupar las adquisiciones y desarrollar células de prueba de motores conjuntas, con el objetivo de reducir drásticamente el gasto externo en MRO. El centro de Adís Abeba de Etiopía ya procesa motores CFM56, LEAP y GEnx, mientras que la instalación de Helwan de EgyptAir se está ampliando para dar soporte a helicópteros de origen ruso y transportes C295 bajo acuerdos de defensa. Los planes de Nigeria para albergar talleres certificados por Boeing en Lagos y Abuya podrían convertir 200 millones de USD de gasto anual en el extranjero en captura de valor doméstico. Sin embargo, el éxito depende de la modernización aduanera y de un suministro eléctrico estable.

Panorama Competitivo

Tres arquetipos operativos configuran la competencia en el mercado de MRO de aeronaves. Los centros del Golfo, como Emirates Engineering, Abu Dhabi Aviation y Saudia Technic (SAEI), persiguen economías de escala integrando muelles de fuselaje ancho, células de prueba de motores y talleres de componentes bajo un mismo campus para dar servicio al tráfico intercontinental. Las aerolíneas africanas, reconociendo la limitada escala individual de sus flotas, colaboran a través de AFRAA para agrupar recursos, incluidas herramientas, aprobaciones y poder de compra, con el fin de reducir la brecha de costes con los competidores del Golfo. Las instalaciones impulsadas por la defensa en Arabia Saudí, los EAU y Turquía utilizan los mandatos de localización para amortizar las inversiones militares en trabajos comerciales, particularmente en plataformas de doble uso C-130 y de helicópteros.

La integración tecnológica diferencia a los proveedores. AVIATAR de Lufthansa Technik, FlightPulse de GE Aerospace y la Gestión de Salud de Motores de Rolls-Royce proporcionan analítica procesable que reduce las retiradas no planificadas y optimiza los inventarios de piezas. El seguimiento de piezas mediante cadena de bloques está siendo pilotado en la aviación de negocios, aunque la adopción comercial sigue siendo tentativa. El ámbito regulatorio rige los mercados direccionables; las aprobaciones duales EASA/FAA abren oportunidades transfronterizas, mientras que los talleres de autoridad única permanecen ligados a las flotas domésticas. En consecuencia, los principales proveedores equilibran la amplitud de la certificación con la especialización de capacidad para mantener su poder de fijación de precios.

Líderes de la Industria de MRO de Aeronaves de Oriente Medio y África

Emirates Engineering

Abu Dhabi Aviation

EDGE Group PJSC

Joramco

Saudia Technic (SAEI)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Emirates y GAMECO firmaron acuerdos plurianuales para ampliar el soporte de mantenimiento mayor para las flotas de Airbus A380 y Boeing 777, garantizando la eficiencia operativa continua y el cumplimiento de las normas técnicas.

- Noviembre de 2025: Air Arabia y Lufthansa Technik firmaron un acuerdo a largo plazo para servicios integrales de MRO de motores CFM56-5B, respaldando la eficiencia operativa de los 43 aviones Airbus A320ceo de Air Arabia.

- Abril de 2025: AJW Group aseguró un programa de soporte PBH a largo plazo con FlySafair, que cubre 30 aeronaves B737NG. El acuerdo incluye cobertura PBH, acceso a pool y gestión de reparaciones, garantizando operaciones de mantenimiento optimizadas y eficiencia sostenida para la flota en expansión del operador sudafricano.

Alcance del Informe del Mercado de MRO de Aeronaves de Oriente Medio y África

El MRO de aeronaves incluye las tareas realizadas para garantizar la aeronavegabilidad continua de una aeronave y sus partes. Los proveedores de servicios de MRO realizan revisiones, inspecciones, sustituciones, rectificación de defectos y la incorporación de modificaciones, en cumplimiento de las directivas de aeronavegabilidad y reparación.

El mercado está segmentado por tipo de MRO, aviación, tipo de proveedor de mantenimiento y geografía. Por tipo de MRO, el mercado está segmentado en MRO de célula, MRO de motor, MRO de componentes y modificaciones, y mantenimiento de línea. Por aviación, el mercado se clasifica en aviación comercial, aviación militar, aviación general y Vehículos Aéreos No Tripulados (UAV). El alcance del estudio para los UAV está limitado únicamente a aplicaciones militares. Por tipo de proveedor de mantenimiento, el mercado se categoriza en MRO interno de aerolínea, MRO independiente de terceros y MRO afiliado a OEM. El informe también ofrece el tamaño del mercado y las previsiones para los países de Oriente Medio y África. El dimensionamiento y las previsiones del mercado se han proporcionado en valor (USD) para todos los segmentos anteriores.

| MRO de Célula |

| MRO de Motor |

| MRO de Componentes y Modificaciones |

| Mantenimiento de Línea |

| Aviación Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Aviones Regionales | |

| Aviación Militar | Combate |

| Transporte | |

| Misión Especial | |

| Helicópteros | |

| Aviación General | Jets de Negocios |

| Helicópteros Comerciales | |

| Vehículos Aéreos No Tripulados |

| MRO Interno de Aerolínea |

| MRO Independiente de Terceros |

| MRO Afiliado a OEM |

| Oriente Medio | Arabia Saudí |

| Emiratos Árabes Unidos | |

| Catar | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de MRO | MRO de Célula | |

| MRO de Motor | ||

| MRO de Componentes y Modificaciones | ||

| Mantenimiento de Línea | ||

| Por Aviación | Aviación Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | ||

| Aviones Regionales | ||

| Aviación Militar | Combate | |

| Transporte | ||

| Misión Especial | ||

| Helicópteros | ||

| Aviación General | Jets de Negocios | |

| Helicópteros Comerciales | ||

| Vehículos Aéreos No Tripulados | ||

| Por Tipo de Proveedor de Mantenimiento | MRO Interno de Aerolínea | |

| MRO Independiente de Terceros | ||

| MRO Afiliado a OEM | ||

| Por Geografía | Oriente Medio | Arabia Saudí |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de MRO de aeronaves de Oriente Medio y África en 2026?

El tamaño del mercado de MRO de aeronaves se sitúa en 11.570 millones de USD en 2026 y se prevé que alcance 15.050 millones de USD en 2031.

¿Qué segmento de MRO está creciendo más rápido en la región?

Se proyecta que el mantenimiento de línea se expanda a una CAGR del 6,05% hasta 2031, impulsado por las reparaciones en ala y los equipos de servicio móviles.

¿Por qué los proveedores de MRO afiliados a OEM están ganando cuota?

Incorporan analítica predictiva y contratos de pago por hora de vuelo, lo que permite una programación basada en datos y una transferencia de riesgos que atrae a las aerolíneas que buscan visibilidad de costes.

¿Qué desafíos están frenando el crecimiento del MRO regional?

La escasez de técnicos y las disrupciones geopolíticas en la cadena de suministro aumentan los tiempos de rotación e incrementan los requisitos de capital de trabajo para los operadores.

¿Qué país está invirtiendo más intensamente en la localización del MRO relacionado con la defensa?

Arabia Saudí, a través del mandato de localización del 50% de GAMI y las principales expansiones en AMMROC y Saudia Technic, lidera las inversiones en MRO de defensa regional.

Última actualización de la página el: