Tamaño y participación del mercado de MRO de motores de aeronaves de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2019 - 2024 |

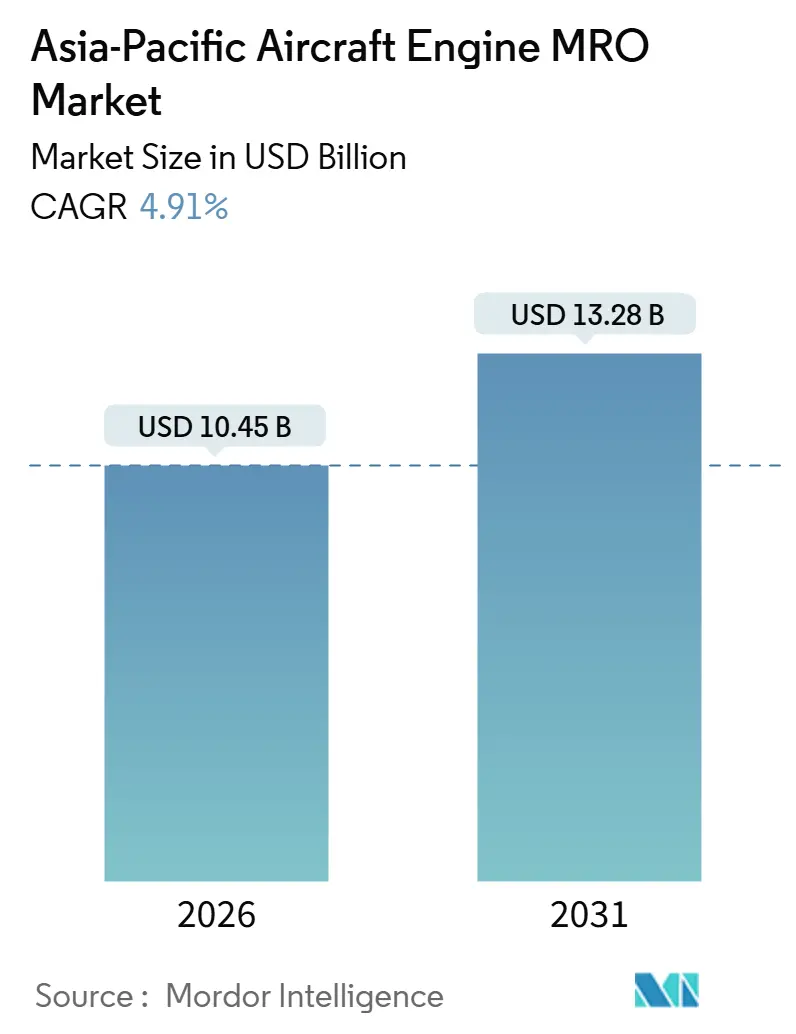

| Tamaño del Mercado (2026) | 10.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.91% CAGR |

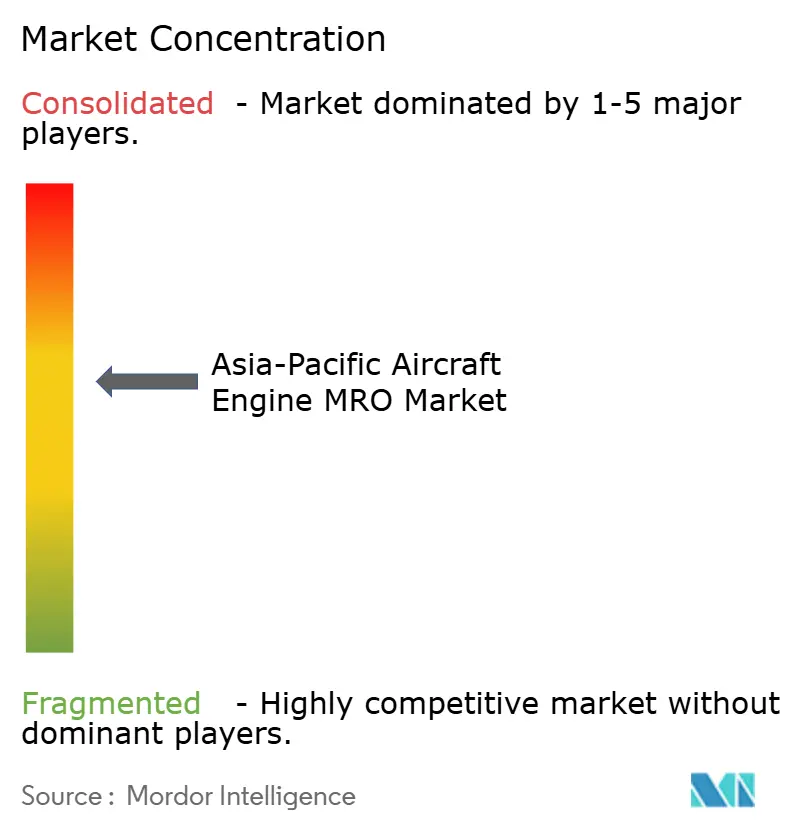

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de MRO de motores de aeronaves de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de MRO de motores de aeronaves de Asia Pacífico es de 10.450 millones de USD en 2026 y se proyecta que alcance los 13.280 millones de USD en 2031, registrando una CAGR del 4,91%. Este crecimiento refleja la sostenida expansión de la flota, los incentivos regulatorios que fomentan el mantenimiento pesado localizado y las estrategias de los OEM que ubican talleres de revisión cerca de las aerolíneas de rápido crecimiento. Las entregas de aeronaves de fuselaje estrecho continúan dominando la demanda, mientras que los problemas de fiabilidad en etapas tempranas de los motores LEAP y GTF intensifican los volúmenes de visitas a talleres a corto plazo. Las instalaciones afiliadas a OEM están ampliando su ventaja mediante ecosistemas de datos propietarios y experiencia en la restauración de secciones calientes. Sin embargo, los proveedores independientes siguen siendo competitivos en las plataformas CFM56 y V2500 heredadas, aprovechando materiales usados y en servicio y ofreciendo garantías agresivas de tiempo de entrega. El apoyo de los responsables políticos en India, China y Singapur, combinado con inversiones en recubrimientos avanzados y diagnósticos de gemelos digitales, respalda aún más las perspectivas positivas del mercado de MRO de motores de aeronaves de Asia Pacífico.

Conclusiones clave del informe

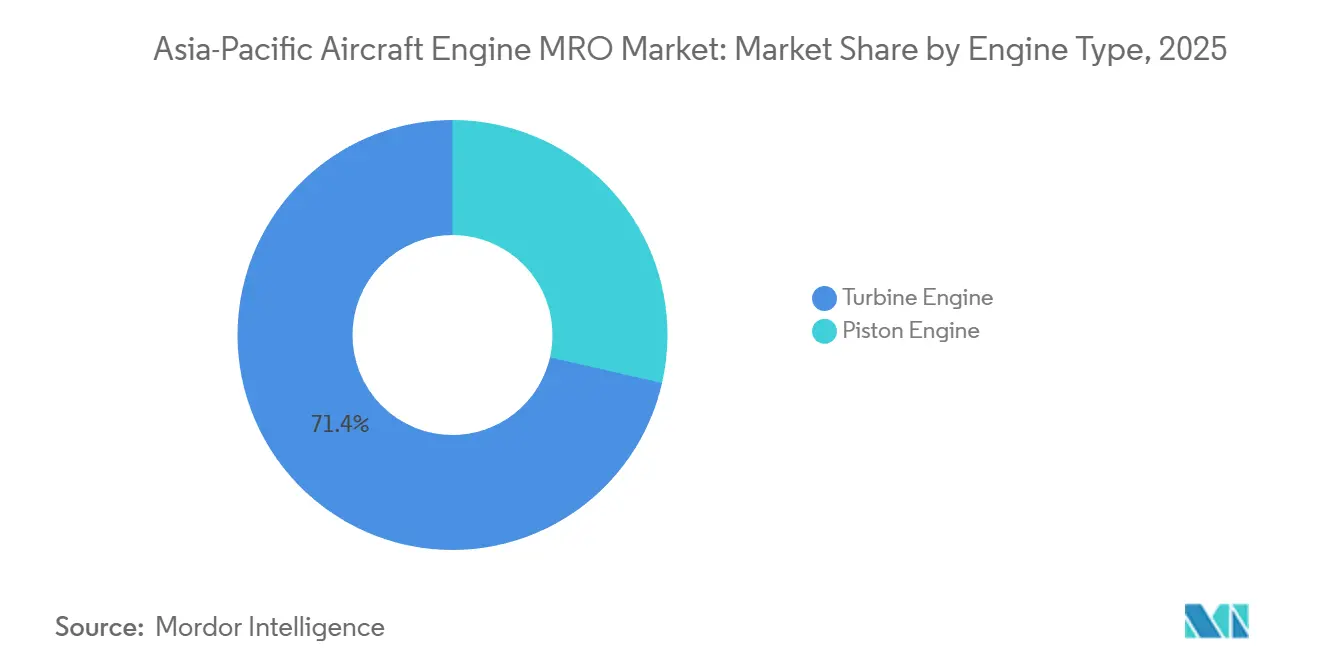

- Por tipo de motor, los motores de turbina representaron el 71,41% de la participación del mercado de MRO de motores de aeronaves de Asia Pacífico en 2025, y se proyecta que el segmento crezca a una CAGR del 5,37% hasta 2031.

- Por segmento de aviación, la aviación comercial representó el 63,20% del tamaño del mercado de MRO de motores de aeronaves de Asia Pacífico en 2025, mientras que se espera que la propulsión de UAV avance a una CAGR del 7,20% hasta 2031.

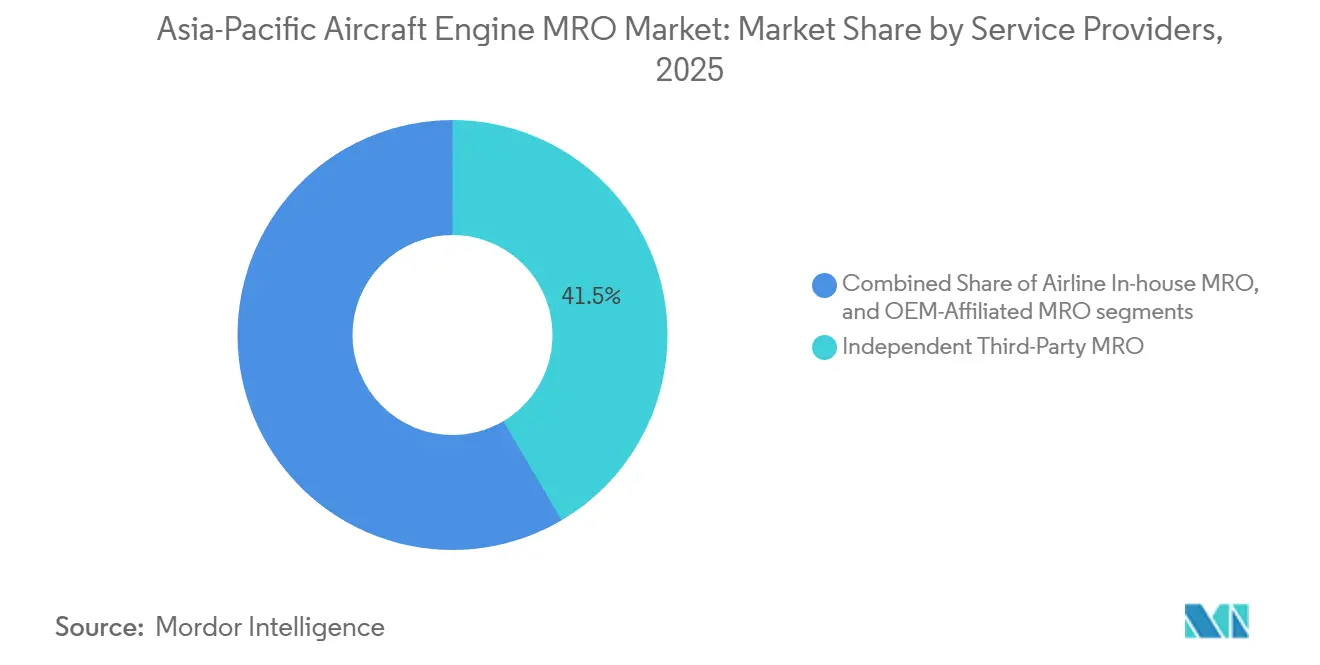

- Por proveedor de servicios, los MRO independientes controlaron el 41,52% de la participación del mercado de MRO de motores de aeronaves de Asia Pacífico en 2025; sin embargo, se espera que las instalaciones afiliadas a OEM se expandan a una CAGR del 5,55% hasta 2031.

- Por geografía, China lideró el mercado de MRO de motores de aeronaves de Asia Pacífico, representando el 48,78% del tamaño del mercado en 2025. En contraste, se proyecta que India registre la CAGR más alta del 6,54% hasta 2031, tras la reducción del GST y la plena liberalización de la inversión extranjera.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de MRO de motores de aeronaves de Asia Pacífico

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Calendario de impacto |

|---|---|---|---|

| Expansión de la flota y nuevas entregas de aeronaves | +1.2% | China, India, Sudeste Asiático; efecto secundario en Japón, Australia | Medio plazo (2-4 años) |

| Flota de fuselaje estrecho envejecida que requiere visitas a talleres a mitad de vida | +0.9% | China, India, Indonesia | Largo plazo (≥ 4 años) |

| Inversiones en capacidad de OEM y empresas conjuntas en los centros de Asia Pacífico | +0.7% | Singapur, Malasia, China, India | Medio plazo (2-4 años) |

| Problemas de fiabilidad en etapas tempranas de los motores LEAP y GTF | +1.1% | India, China, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para MRO y cadenas de suministro nacionales | +0.6% | India, China, Singapur | Largo plazo (≥ 4 años) |

| Crecientes redes de comercio de materiales usados y en servicio | +0.4% | India, Indonesia, Filipinas | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la flota y nuevas entregas de aeronaves

Las aerolíneas de Asia Pacífico continúan recibiendo cantidades sin precedentes de nuevos aviones de fuselaje estrecho, y cada entrega genera un futuro evento de mantenimiento. Entre enero y septiembre de 2025, Airbus y Boeing colocaron 229 aeronaves A320neo y B737 MAX en flotas regionales, añadiendo el mismo número de motores LEAP que envejecerán hasta su primera visita de restauración de rendimiento alrededor de 2032.[1]Fuente: Airbus, "Pedidos y entregas," airbus.com Los arrendadores sostienen el flujo: BOC Aviation por sí sola tiene pedidos que superan las 500 aeronaves, con seis de cada diez unidades destinadas a China o India, concentrando efectivamente la demanda futura de talleres en estas regiones.[2]Fuente: BOC Aviation, "Informe Anual 2024," bocaviation.com Las aerolíneas de bajo coste como Vietjet y Akasa ya protegen sus márgenes mediante contratos de pago por hora de vuelo a largo plazo, dejando de lado a los revisores independientes.

Flota de fuselaje estrecho envejecida que requiere visitas a talleres a mitad de vida

La amplia flota CFM56 de Asia Pacífico está entrando en la etapa de alto coste de su ciclo de vida. De los 4.200 motores en servicio en la región, aproximadamente 1.800 superan los quince años de operación y se acercan a su segunda o tercera visita a taller, que puede costar 3 millones de USD cada una. Las principales aerolíneas chinas, como China Southern y Air China, han aumentado los intervalos en ala en 500 horas de vuelo para diferir estos gastos. Sin embargo, esta estrategia aumenta el riesgo de retirada no programada y reduce el número de espacios de mantenimiento disponibles. Los talleres independientes en Guangzhou y Yakarta aprovechan la presión, prometiendo tiempos de entrega dos semanas más rápidos y ofreciendo descuentos en facturas mediante la integración de piezas usadas certificadas adquiridas a través de mercados digitales en expansión en toda Asia.

Inversiones en capacidad de OEM y empresas conjuntas en los centros de Asia Pacífico

Los OEM están apostando fuertemente por los centros de producción de Asia Pacífico para asegurar lucrativas corrientes de posventa. Rolls-Royce y SIA Engineering han destinado 242 millones de USD para aumentar el rendimiento de revisión de motores Trent de Singapore Aero Engine Services en un 40%, abordando la oleada de aeronaves A350 y A330neo. La actualización de 75 millones de USD de GE Aerospace en Singapur y Malasia incluye cabinas de recubrimiento láser y boroscopios automatizados, que reducen los ciclos de inspección en un 30%. Pratt & Whitney siguió con un aumento anual de 50 visitas en Eagle Services Asia para hacer frente a los atrasos de GTF. Estas inversiones consolidan el estatus de aprobación de tríptico regulatorio de Singapur, aunque India e Indonesia aún soportan altos costes de traslado porque la capacidad excedente allí sigue siendo limitada.

Problemas de fiabilidad en etapas tempranas de los motores LEAP y GTF

Las deficiencias de fiabilidad inesperadas están provocando que los motores de nueva generación sean retirados de las alas antes de lo previsto. El defecto de polvo metálico de Pratt & Whitney dejó en tierra 350 aeronaves en 2026, inmovilizando setenta A320neo de IndiGo y obligando a costosos arrendamientos en húmedo de aviones más antiguos. Simultáneamente, CFM ordenó inspecciones boroscópicas en motores LEAP operados en condiciones polvorientas tras tres fallos no contenidos, añadiendo horas de mano de obra para las aerolíneas indias y del Sudeste Asiático. Las aerolíneas insignia ahora implementan GE Flight Deck analytics para pasar de retiradas rígidas basadas en calendario a una planificación basada en condición, reduciendo las visitas a taller innecesarias en aproximadamente un 15%. Dichas herramientas digitales favorecen a los centros afiliados a OEM que tienen acceso completo a los datos, ampliando así la brecha de capacidad con los centros independientes.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Calendario de impacto |

|---|---|---|---|

| Escasez de técnicos especializados e inflación salarial | −0.8% | Singapur, India, centros urbanos de China | Medio plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de piezas críticas de motores | −0.6% | Todo Asia Pacífico; severo para forjas de titanio | Corto plazo (≤ 2 años) |

| Agrupamiento de capacidad que causa penalizaciones por costes de traslado | −0.3% | Indonesia, Filipinas, Vietnam, ciudades de nivel 2 de India | Largo plazo (≥ 4 años) |

| Control de los OEM sobre los datos de salud del motor que limita a los independientes | −0.5% | Talleres independientes en toda Asia Pacífico | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de técnicos especializados e inflación salarial

La cantera de talento de la región se está agotando justo cuando la demanda de visitas a talleres se acelera. La IATA prevé que la región de Asia Pacífico necesitará 1,8 millones de nuevos profesionales de la aviación para 2037, pero la producción actual de formación apenas cubre dos tercios de ese requisito.[3]Fuente: Asociación Internacional de Transporte Aéreo, "Perspectivas de la fuerza laboral 2025," iata.org Los especialistas en turbinas de Singapur ganaron 85.000 SGD (66.045 USD) en 2025, un aumento anual del 12% que comprimió los márgenes de los talleres independientes sin lograr frenar la rotación de personal. India certificó solo 1.200 ingenieros de mantenimiento en 2024, un tercio de la demanda prevista, lo que llevó a las aerolíneas a importar mecánicos expatriados con una prima salarial del 40%. El auge minero de Australia atrae a técnicos con salarios más altos y horarios más predecibles, lo que subraya cómo la competencia entre sectores agrava gravemente la escasez de mano de obra.

Cuellos de botella en la cadena de suministro de piezas críticas de motores

La escasez crónica de forjas y fundiciones críticas está alargando los tiempos de entrega a pesar de la disponibilidad adecuada de mano de obra y espacios de mantenimiento. La producción de discos de polvo metálico en la planta de Pratt & Whitney en Carolina del Norte está por debajo de los niveles anteriores a la pandemia, lo que obliga a los operadores a mantener en tierra aviones propulsados por GTF hasta tres meses mientras esperan repuestos. La huelga de seis semanas de Safran en Francia durante 2025 retrasó 140 motores LEAP, con un efecto en cascada sobre los espacios de entrega perdidos en SAESL en Singapur. Los plazos de entrega de forjas de titanio y paletas de cristal único rondan los treinta meses, lo que obliga a los talleres a mantener 100 millones de USD en inventario para cumplir las garantías de rendimiento. China está invirtiendo fuertemente en forjas nacionales, pero sigue siendo dependiente en un 60% de las importaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de motor: el dominio del turbofán ancla el ciclo de fuselaje estrecho

Los motores de turbina representaron el 71,41% de la participación del mercado de MRO de motores de aeronaves de Asia Pacífico en 2025 y se prevé que alcancen una CAGR del 5,37% hasta 2031, sostenidos por 6.800 unidades CFM56, LEAP y PW1000G que operan en la región. Se espera que el tamaño del mercado de MRO de motores de aeronaves de Asia Pacífico para este segmento crezca a medida que 320 motores LEAP están programados para sus primeras retiradas en 2026 y 580 en 2027, poniendo a prueba si la capacidad afiliada a OEM puede mantener el ritmo. Los proveedores independientes que obtengan licencias de herramientas portátiles y desarrollen habilidades de restauración de turbinas de alta presión podrán capturar la demanda excedente.

Aunque los propulsores de fuselaje ancho requieren eventos menos frecuentes pero más costosos, la base instalada de 780 aeronaves se traduce en 110 retiradas anuales, volúmenes que son manejados de manera más eficiente por centros establecidos en Singapur y Hong Kong. Los motores turbohélice y turboejes representan colectivamente el 20% del mercado de MRO de motores de aeronaves de Asia Pacífico. Siguen siendo insuficientemente atendidos, lo que presenta oportunidades de desarrollo en Hyderabad y Surabaya, donde las flotas regionales y de helicópteros son densas. Los motores de pistón mantienen una participación modesta a medida que las flotas de entrenamiento migran hacia la propulsión híbrida y eléctrica.

Por segmento de aviación: la propulsión de UAV emerge como nicho de alto crecimiento

La aviación comercial representó el 63,20% del tamaño del mercado de MRO de motores de aeronaves de Asia Pacífico en 2025, lo que refleja el dominio de las operaciones de pasajeros en fuselaje estrecho. La propulsión de UAV registró la perspectiva de CAGR más rápida del 7,20% hasta 2031. China ya opera más de 2.000 drones militares, como el Wing Loong II, cada uno de los cuales requiere revisiones de turbohélice cada 1.500 horas, un servicio ahora respaldado por AECC en su nuevo centro de Chengdu.

Las flotas de fuselaje estrecho representan el 70% de la demanda comercial, con intervalos de visita a taller de motores LEAP de alrededor de 10 años. En contraste, los motores de fuselaje ancho, a pesar de los intervalos más largos, generan el doble del valor de factura por visita. Los aviones de pasajeros regionales y los helicópteros militares proporcionan volúmenes de nicho estables, sustentando talleres especializados en Japón y Corea del Sur. La recarga de baterías para drones logísticos eléctricos está emergiendo fuera del alcance del MRO de turbinas tradicional, pero podría converger a través de modelos híbrido-eléctricos a principios de la década de 2030.

Por proveedor de servicios: los afiliados a OEM ganan participación mediante el bloqueo de datos

Los proveedores independientes capturaron el 41,52% de la participación del mercado de MRO de motores de aeronaves de Asia Pacífico en 2025, manteniendo el liderazgo en precios en motores heredados a través de tiempos de entrega promedio de 18 días. Sin embargo, los talleres afiliados a OEM están creciendo a una tasa más rápida de CAGR del 5,55% al agrupar contratos de pago por hora de vuelo que garantizan el 95% de fiabilidad de despacho y al controlar la telemetría de salud del motor. Los talleres internos de las aerolíneas como SIA Engineering y HAECO representan conjuntamente el 32%. Deben decidir si invertir 100 millones de USD o más en herramientas de próxima generación o pivotar hacia la reparación de componentes.

El acceso a gemelos digitales y el suministro integrado de piezas permite a los afiliados a OEM reducir la duración de las visitas a taller en un 20%, una métrica que las aerolíneas valoran cada vez más. Los independientes están formando consorcios para negociar acceso colectivo a datos a través de la OACI, aunque el progreso sigue siendo lento. La brecha competitiva se ampliará a medida que maduren las flotas de LEAP y GTF, requiriendo recubrimientos avanzados y repuestos fabricados de forma aditiva.

Análisis geográfico

China lideró el mercado de MRO de motores de aeronaves de Asia Pacífico con una participación del 48,78% en 2025, anclada por AMECO y MTU Zhuhai, que completaron más de 280 y 200 visitas a taller, respectivamente, ese año. Si bien la escala de China sigue siendo incomparable, su crecimiento se modera a medida que la madurez de la flota se estabiliza y los reguladores impulsan el apoyo nacional al CJ-1000A para la aeronave C919. India es la geografía de más rápido crecimiento, con una CAGR del 6,54% hasta 2031, impulsada por la reducción del GST al 5%, el pedido de 470 aeronaves de Air India y el taller de módulos LEAP de Safran-Tata, previsto para 2027.

Singapur, a pesar de tener solo una participación del 12%, sigue siendo el referente de calidad porque SAESL, ST Engineering y SIA Engineering poseen colectivamente certificaciones para 18 tipos de motores y todas las principales aprobaciones de autoridades. Japón y Corea del Sur mantienen especializaciones de nicho en motores CF34 y CF6, respectivamente, con IHI y Korean Air Aerospace expandiéndose para acomodar flotas de Embraer y GE90. GMF AeroAsia de Indonesia está posicionando Yakarta como un centro LEAP-1B para 2027, un movimiento que podría ahorrar a las aerolíneas de bajo coste decenas de millones en costes de traslado. Australia continúa evaluando la externalización del trabajo de motores de gran tamaño a Singapur a medida que el aumento de los costes laborales desafía la economía doméstica. Los mercados secundarios en Tailandia, Malasia, Filipinas y Vietnam generan colectivamente una participación del 12% y probablemente dependerán de proyectos de capacidad distribuida que se materialicen en la próxima década.

Panorama competitivo

La innovación y la integración impulsan el éxito futuro

El mercado de MRO de motores de aeronaves de Asia Pacífico está moderadamente concentrado, con actores clave que incluyen GE Aerospace, SIA Engineering, ST Engineering, Hong Kong Aircraft Engineering Company Limited, GMF AeroAsia y SAESL. Los OEM profundizan la integración vertical mediante participaciones accionarias: Rolls-Royce posee el 50% de SAESL, mientras que GE y Safran se asocian con ST Engineering para asegurar el margen de posventa. Los independientes compiten mediante precios agresivos y garantías de tiempo de entrega; GMF AeroAsia supera a los afiliados a OEM en un 40% en trabajos de CFM56 mediante la integración de componentes rotativos usados certificados y el enfoque en el volumen.

El control de datos es el nuevo campo de batalla. GE Flight Deck y Engine Health Management de Rolls-Royce otorgan a los talleres OEM capacidades predictivas que los independientes no pueden igualar sin intervención regulatoria. La compra del 26% de participación en Air India Engineering por parte de Lufthansa Technik en 2024 marca una probable ola de consolidación a medida que los OEM y los MRO globales adquieren participaciones en instalaciones asiáticas clave antes del aumento de visitas a taller de LEAP y GTF. Las plataformas de materiales usados autenticados por cadena de bloques, como Aerfin, disrumpen aún más los precios al permitir transacciones de piezas transparentes y trazables que cumplen con los estándares de CAAC y DGCA.

Las oportunidades de espacio en blanco incluyen talleres Parte 145 en ciudades de nivel 2 de India para eliminar los costes de traslado para la flota de 500 aeronaves de IndiGo, así como líneas de revisión dedicadas de turbohélice y turboejes para los mercados regionales y de helicópteros insuficientemente atendidos. La interacción de los incentivos de los responsables políticos, la gobernanza de datos de los OEM y la fragilidad de la cadena de suministro determinará si Asia Pacífico asegura su anticipada participación del 60% en las visitas a taller de motores a nivel mundial para mediados de la década de 2030.

Líderes del sector de MRO de motores de aeronaves de Asia Pacífico

Safran SA

Hong Kong Aircraft Engineering Company Limited

GE Aerospace (General Electric Company)

Singapore Aero Engine Services Private Limited

Singapore Technologies Engineering Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Noviembre de 2025: Safran inauguró el mayor centro de MRO de motores LEAP en Hyderabad, inició su primer taller de MRO de motores M88 fuera de Francia y firmó una empresa conjunta con Bharat Electronics Limited para producir localmente el arma aire-superficie «Hammer». Estos movimientos estratégicos están en consonancia con la iniciativa «Fabricado en India» de India, haciendo hincapié en la localización y la colaboración en defensa.

- Septiembre de 2025: La inversión de 75 millones de USD de GE Aerospace en instalaciones de MRO en Asia Pacífico refleja un movimiento estratégico para abordar las crecientes necesidades de mantenimiento de aviación de la región. Como parte de un plan de inversión global en MRO de 1.000 millones de USD, esta iniciativa tiene como objetivo ampliar la capacidad, mejorar los tiempos de entrega e integrar tecnologías avanzadas, incluida la inspección habilitada por IA. Este desarrollo subraya el papel crucial de los avances en MRO para mejorar la eficiencia operativa y satisfacer las necesidades cambiantes del mercado de aviación de Asia Pacífico.

Alcance del informe del mercado de MRO de motores de aeronaves de Asia Pacífico

El mantenimiento, reparación y revisión (MRO) de motores es el proceso de reparar, dar servicio o inspeccionar motores para cumplir con los estándares de seguridad y aeronavegabilidad de Asia Pacífico. El estudio del MRO de motores de aeronaves incluye las operaciones de MRO de aeronaves con motores de turbina y de pistón en los sectores de aviación comercial, militar y general en Asia Pacífico. El mercado también incluye controles de mantenimiento a nivel de componentes en motores.

El mercado de MRO de motores de aeronaves de Asia Pacífico está segmentado por tipo de motor, aviación, proveedores de servicios y geografía. Por tipo de motor, el mercado se segmenta en motores de turbina y motores de pistón. Por aplicación, el mercado se segmenta en segmentos de aviación comercial, militar, aviación general y vehículo aéreo no tripulado (UAV). Los proveedores de servicios segmentan el mercado en MRO interno de aerolínea, MRO independiente de terceros y MRO afiliado a OEM. El informe también cubre los tamaños de mercado y las previsiones para el mercado de MRO de motores de aeronaves de Asia Pacífico en siete países de la región. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Motor de turbina | Motor turbofán |

| Motor turbohélice | |

| Motor turboeje | |

| Motor turbojet | |

| Motor de pistón |

| Aviación comercial | Fuselaje estrecho |

| Fuselaje ancho | |

| Aviones regionales | |

| Aviación militar | Combate |

| Transporte | |

| Misión especial | |

| Helicópteros | |

| Aviación general | Aviones ejecutivos |

| Helicópteros comerciales | |

| Vehículos aéreos no tripulados (UAV) |

| MRO interno de aerolínea |

| MRO independiente de terceros |

| MRO afiliado a OEM |

| China |

| India |

| Japón |

| Singapur |

| Indonesia |

| Corea del Sur |

| Australia |

| Resto de Asia Pacífico |

| Por tipo de motor | Motor de turbina | Motor turbofán |

| Motor turbohélice | ||

| Motor turboeje | ||

| Motor turbojet | ||

| Motor de pistón | ||

| Por aviación | Aviación comercial | Fuselaje estrecho |

| Fuselaje ancho | ||

| Aviones regionales | ||

| Aviación militar | Combate | |

| Transporte | ||

| Misión especial | ||

| Helicópteros | ||

| Aviación general | Aviones ejecutivos | |

| Helicópteros comerciales | ||

| Vehículos aéreos no tripulados (UAV) | ||

| Por proveedores de servicios | MRO interno de aerolínea | |

| MRO independiente de terceros | ||

| MRO afiliado a OEM | ||

| Por geografía | China | |

| India | ||

| Japón | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de MRO de motores de aeronaves de Asia Pacífico en 2026?

El tamaño del mercado de MRO de motores de aeronaves de Asia Pacífico es de 10.450 millones de USD en 2026.

¿Cuál es la CAGR prevista para el mantenimiento de motores de Asia Pacífico hasta 2031?

Se espera que el mercado crezca a una CAGR del 4,91% para alcanzar los 13.280 millones de USD en 2031.

¿Qué tipo de motor concentra la mayor participación en el gasto de visitas a taller?

Los motores de turbina, especialmente los turbofanes CFM56, LEAP y PW1000G, representaron el 71,41% de la participación de mercado en 2025.

¿Por qué India es la geografía de más rápido crecimiento para el MRO de motores?

Las reformas políticas que redujeron el GST al 5% y permiten la inversión extranjera del 100% están atrayendo nuevas instalaciones y repatriando trabajos que anteriormente se enviaban al exterior.

¿Cómo están ganando ventaja competitiva los talleres afiliados a OEM?

Agrupan contratos de pago por hora de vuelo con acceso exclusivo a datos de salud del motor y tecnologías avanzadas de recubrimiento, reduciendo el tiempo de entrega en aproximadamente un 20%.

¿Qué oportunidades existen para los nuevos participantes en el MRO de Asia Pacífico?

Establecer talleres Parte 145 en ciudades de nivel 2 de India y configurar líneas de revisión dedicadas de turbohélice y turboeje puede aprovechar la demanda insatisfecha.

Última actualización de la página el: