Tamaño y participación del mercado de semillas de México

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

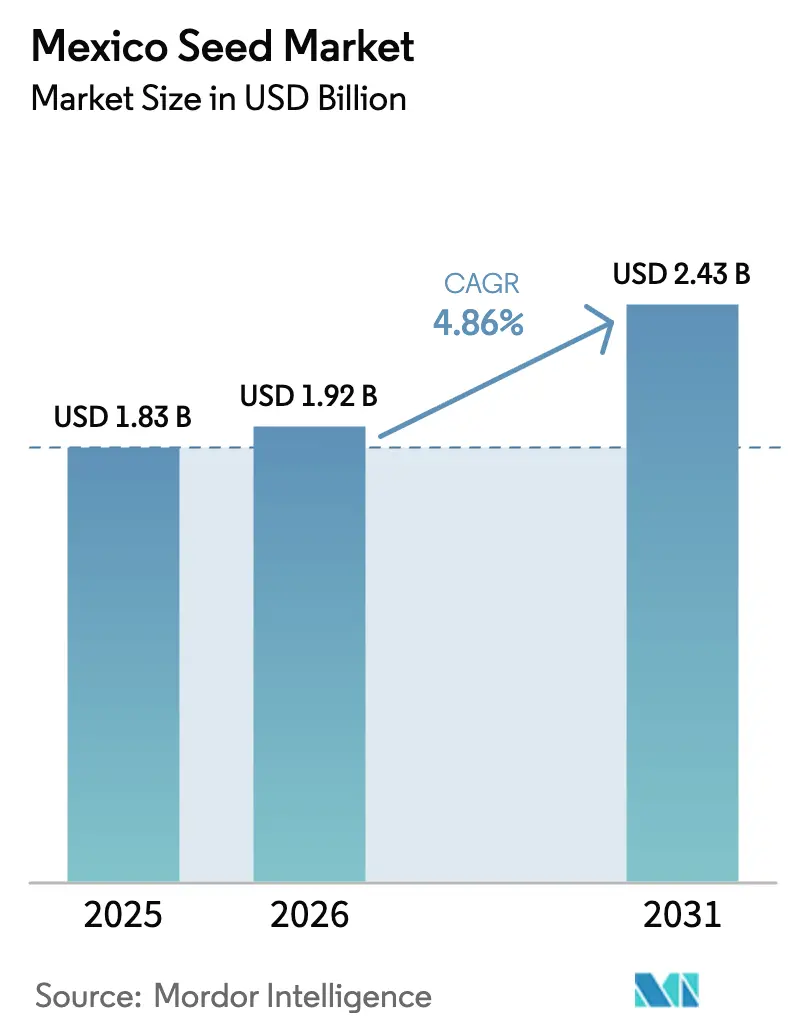

| Tamaño del mercado en el año base (2025) | 1.83 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.86% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de México por Mordor Intelligence

El tamaño del mercado de semillas de México fue valorado en USD 1,83 mil millones en 2025 y se estima que crecerá desde USD 1,92 mil millones en 2026 hasta alcanzar USD 2,43 mil millones en 2031, a una CAGR del 4,86% durante el período de pronóstico (2026-2031). La fuerte inversión pública, la creciente adopción de híbridos tolerantes a la sequía y el impulso del país hacia la autosuficiencia agrícola continúan respaldando la demanda. La incertidumbre regulatoria en torno al maíz genéticamente modificado está impulsando simultáneamente el interés por los híbridos no transgénicos y acelerando el trabajo de mejoramiento en rasgos resistentes al clima. La rápida expansión de invernaderos en los estados del norte está abriendo un nicho premium para líneas de semillas de cultivo protegido, mientras que el auge de las exportaciones de chile mantiene a los mejoradores de hortalizas enfocados en el rendimiento, el sabor y una mayor vida útil en anaquel. En conjunto, estos factores ilustran cómo la economía del agricultor, la política y el riesgo climático convergen para dar forma a la trayectoria del mercado de semillas de México.

Conclusiones clave del informe

- Por tecnología de mejoramiento, los híbridos lideraron con una participación del 76,20% en el mercado de semillas de México en 2025 y se proyecta que crezcan a una CAGR del 5,12% hasta 2031.

- Por mecanismo de cultivo, los sistemas de campo abierto capturaron el 97,10% del mercado de semillas de México en 2025, mientras que se pronostica que el cultivo protegido se expandirá a una CAGR del 6,62% hasta 2031.

- Por tipo de cultivo, los cultivos en hilera representaron el 79,35% del tamaño del mercado de semillas de México en 2025; las hortalizas ocupan el puesto de mayor crecimiento con una CAGR proyectada del 5,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e perspectivas del mercado de semillas de México

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Impulso gubernamental hacia la autosuficiencia en semillas de maíz nacional | +1.2% | Nacional, concentrado en Jalisco, Michoacán y Guerrero | Mediano plazo (2-4 años) |

| Creciente adopción de híbridos tolerantes a la sequía en granjas de riego | +0.8% | Estados del norte (Sinaloa, Sonora y Chihuahua) | Corto plazo (≤ 2 años) |

| Expansión de la superficie de cultivo protegido | +0.6% | Sinaloa, Sonora y Baja California | Largo plazo (≥ 4 años) |

| Creciente demanda de exportación de híbridos de chile picante mexicano | +0.5% | Sinaloa, Chihuahua y Zacatecas | Mediano plazo (2-4 años) |

| Mayor distribución por comercio electrónico de paquetes de semillas para jardín doméstico | +0.3% | Centros urbanos (Ciudad de México, Guadalajara y Monterrey) | Corto plazo (≤ 2 años) |

| Financiamiento de capital de riesgo corporativo en empresas emergentes de agrobiotecnología | +0.4% | Nacional, con concentración en Nuevo León y Jalisco | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso gubernamental hacia la autosuficiencia en semillas de maíz nacional

El programa PROSEBIEN, lanzado en abril de 2025, posiciona al Estado como regulador y actor comercial a la vez. La iniciativa prioriza las líneas nativas de maíz y frijol de polinización abierta, con el objetivo de reducir entre un 15 y un 20% las importaciones de maíz para 2030. Las nuevas normas de trazabilidad bajo la plataforma SICEFI de SENASICA otorgan a los mejoradores locales una ventaja, dado que los costos de cumplimiento son más bajos para los operadores nacionales. Las empresas de semillas privadas buscan ahora alianzas de licenciamiento que les permitan mantenerse dentro de los contratos de suministro sin competir directamente con las variedades públicas subsidiadas. Para los agricultores, el acceso a semillas subsidiadas podría incrementar las tasas de adopción de lotes certificados, siempre que se resuelvan los cuellos de botella en la distribución. En términos generales, el programa acelera la demanda de semillas de alta calidad adaptadas localmente, junto con los servicios de prueba que verifican la pureza genética.

Creciente adopción de híbridos tolerantes a la sequía

La sequía de 2023-2024 destruyó la producción nacional de maíz, empujando a los agricultores con riego hacia híbridos premium que prometen ahorro de agua. El paquete VITALA de Bayer combina maíz de tallo corto con herramientas digitales en campo que reportan ganancias en rendimiento y reducción del consumo de agua. La adopción es más visible en Sinaloa y Sonora, donde los distritos de riego invierten en la modernización de canales. Los primeros usuarios reportan márgenes entre un 15 y un 20% más altos incluso tras pagar la prima por la semilla. A medida que México se convierte en el mayor importador de maíz del mundo, con llegadas que superan a los agricultores que buscan rendimientos por metro cúbico de agua, ven el maíz tolerante a la sequía como un seguro. Por ello, las empresas de semillas que pueden demostrar métricas verificables de eficiencia hídrica tienen una propuesta de valor convincente.

Expansión de la superficie de cultivo protegido

Los permisos para invernaderos aumentaron año tras año en 2025, impulsados por contratos de exportación que exigen calidad consistente y por incentivos estatales que cubren hasta el 25% de los costos de construcción[1]Fuente: World Agri-Tech. "World Agri‑Tech México 2025." www.worldagritechmexico.com. Los mejoradores deben adaptar la genética para un espaciado más estrecho, luz difusa y estrictos regímenes fitosanitarios comunes bajo vidrio. El sitio de Navolato de KWS evalúa ahora líneas de tomate y pimiento bajo variables de CO₂ y humedad para adaptarse al clima desértico del norte de México. Las compras de semillas para sistemas protegidos tienen un precio premium sobre sus equivalentes de campo abierto, pero los agricultores aceptan ese sobreprecio dado el mayor rendimiento clasificable. La expansión del cultivo protegido podría incrementar el volumen de semillas de hortalizas para invernadero en un 8% anual hasta 2030, aunque la adopción depende del acceso confiable a energía y agua.

Creciente demanda de exportación de híbridos de chile picante mexicano

México exportó una cantidad considerable de chiles verdes en 2024, consolidando su liderazgo en el comercio mundial de chiles. Los compradores internacionales buscan picor uniforme y mayor vida útil en anaquel, lo que obliga a los mejoradores a combinar resistencia a enfermedades con clasificaciones precisas en la escala Scoville. Un programa de Chiapas lanza ahora híbridos tras una cadena de desarrollo de una década que integra resistencia a plagas y perfiles de sabor específicos para los paladares de Estados Unidos y Europa[2]Fuente: Jiménez, Gerardo. "En Chiapas, producen semillas híbridas resistentes a las plagas; se exportan a EU y Europa." www.prensa.com. El precio premium de las semillas recompensa la protección de la propiedad intelectual, incentivando a las empresas a implementar códigos QR de seguimiento de rasgos. La concentración del cultivo de pimiento en Sinaloa, Chihuahua y Zacatecas acelera la rotación varietal, ya que los distribuidores locales pueden atender grandes agrupaciones de invernaderos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Plazo incierto para la implementación de la prohibición de importaciones de maíz transgénico | -0.9% | Nacional, con mayor impacto en los estados fronterizos | Mediano plazo (2-4 años) |

| Escasez crónica de agua que limita las ventanas de siembra de verano | -0.7% | Norte y centro de México (Sonora, Chihuahua, Guanajuato) | Largo plazo (≥ 4 años) |

| Ventas de semillas en mercado gris que erosionan la participación de los actores de marca | -0.5% | Nacional, concentrado en regiones de pequeños agricultores | Corto plazo (≤ 2 años) |

| Cadena de frío limitada para la logística de semillas de hortalizas de alto valor | -0.3% | Redes de distribución rural a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Plazo incierto para la implementación de la prohibición de importaciones de maíz transgénico

Un panel del T-MEC en diciembre de 2024 declaró que las normas de México sobre organismos genéticamente modificados no son conformes, generando incertidumbre sobre las aprobaciones biotecnológicas. Las multinacionales que evalúan el lanzamiento de rasgos enfrentan el riesgo de prohibiciones retroactivas que podrían inmovilizar inventarios e inversiones en I+D. Los agricultores retrasan las compras de semillas a la espera de directrices de política, lo que frena los volúmenes de reserva anticipada que normalmente financian las parcelas de producción local. El grupo industrial AMSAC presiona ahora por estatutos favorables a CRISPR, aunque la resolución podría extenderse hasta las elecciones de 2027. La congelación de inversiones en cadenas transgénicas restringe los ciclos de renovación tecnológica y limita las posibles ganancias en rendimiento.

Escasez crónica de agua que limita las ventanas de siembra de verano

Los niveles de los embalses en las cuencas del norte cayeron por debajo de su capacidad durante dos temporadas consecutivas, lo que obligó a las autoridades federales a racionar las asignaciones. Las siembras de maíz y sorgo de verano disminuyeron en 2024 a medida que los agricultores postergaron la siembra hasta que se recuperaron las lluvias. La reducción de la superficie disminuye la demanda total de semillas, especialmente para las variedades de polinización abierta en sistemas de subsistencia. Sin mejoras a gran escala en el riego, las sequías cíclicas mantendrán los volúmenes volátiles y presionarán a las aseguradoras a reducir la cobertura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de mejoramiento: los híbridos mantienen el impulso premium

Los híbridos capturaron el 76,20% de la participación del mercado de semillas de México en 2025, y su predominio se mantendrá con una CAGR del 5,12% hasta 2031. La superioridad de la heterosis en maíz y hortalizas garantiza mayores rendimientos que justifican precios premium entre las granjas comerciales. La preferencia regulatoria de México por los rasgos no transgénicos orienta la I+D hacia los híbridos convencionales, reforzando la posición de las empresas de semillas con sólidos programas de retrocruzamiento.

La demanda de semillas de los pequeños agricultores sigue siendo elástica; las variedades de polinización abierta mantienen su presencia donde los agricultores guardan el grano para resembrar. La distribución subsidiada de germoplasma nativo por parte de PROSEBIEN podría frenar la expansión de la participación de los híbridos en zonas selectas; sin embargo, las crecientes expectativas de exportación de productos uniformes mantienen a los agricultores comerciales alineados con la compra de híbridos. El mercado de semillas de México recompensa de manera constante a las líneas que ofrecen tanto tolerancia a la sequía como estabilidad de tallo, atributos que se apilan con mayor eficacia en los pedigríes de híbridos.

Por mecanismo de cultivo: los sistemas protegidos escalan desde una base baja

La superficie de campo abierto representa el 97,10% del uso nacional de semillas, reflejo de prácticas de secano centenarias. Sin embargo, el cultivo protegido es el de mayor dinamismo, con una CAGR del 6,62% a medida que los agrupamientos de invernaderos se expanden por Sinaloa y Sonora. Los operadores de túneles altos e invernaderos de vidrio demandan semillas adaptadas a variables controladas, lo que lleva a los mejoradores a ajustar la arquitectura foliar y la longitud de los entrenudos para sistemas de producción vertical.

El capital inicial sigue siendo la barrera; el costo por hectárea de los invernaderos de vidrio modernos limita la entrada a los productores orientados a la exportación. No obstante, la volatilidad climática acelera el cambio, ya que las unidades protegidas garantizan cosechas durante todo el año. A medida que las tarifas de energía y agua se estabilizan bajo las nuevas políticas estatales, los agricultores de cultivo protegido proyectan períodos de recuperación de la inversión inferiores a cinco años, lo que fortalece la demanda de semillas para líneas determinadas especializadas.

Por tipo de cultivo: las hortalizas consolidan un nicho de rápido crecimiento

Los cultivos en hilera mantuvieron una participación del 79,35% en el mercado de semillas de México en 2025, debido al papel estratégico del maíz en la seguridad alimentaria y la alimentación animal. Las adquisiciones a gran escala bajo PROSEBIEN aseguran volúmenes base para el maíz y el frijol, garantizando una demanda constante de semillas certificadas. Los segmentos de sorgo y algodón crecen modestamente, pero enfrentan restricciones en la aprobación de rasgos.

Las hortalizas registran el ascenso más rápido con una CAGR del 5,44%, impulsadas por pimientos y tomates de invernadero que abastecen la demanda fuera de temporada de América del Norte. Los compradores de exportación pagan precios premium por uniformidad y niveles de grados Brix, lo que incentiva a los proveedores de semillas a invertir en rasgos de calidad poscosecha. Los recubrimientos biológicos de semillas que extienden el vigor de las plántulas están en ensayo en el centro de UPL en Ramos Arizpe, lo que señala un incremento del gasto en I+D orientado al nicho de hortalizas.

Análisis geográfico

El norte de México, liderado por Sinaloa, Sonora y Chihuahua, constituye el núcleo comercial del mercado de semillas de México. La proximidad a la frontera con Estados Unidos, las sólidas redes de riego y la logística orientada a la exportación respaldan la concentración de inversión en invernaderos, lo que se traduce en una fuerte adopción de híbridos premium tolerantes a la sequía. El centro de mejoramiento de KWS en Navolato amplifica la I+D local, mientras que los productores de pimiento en Sinaloa se apoyan en líneas de ambiente controlado que superan en rendimiento a sus pares de campo abierto.

Los estados del centro, como Jalisco, Michoacán y Guanajuato, conforman el cinturón tradicional de maíz y frijol. Los subsidios gubernamentales a semillas bajo PROSEBIEN se dirigen a las cooperativas de esta región, con el propósito deliberado de reducir las brechas de productividad entre las granjas de subsistencia y las comerciales. Las demostraciones de agricultura de precisión, aunque menos densas que en el norte, fomentan un desplazamiento gradual hacia semillas híbridas certificadas. El estrés hídrico intermitente durante los meses de verano hace atractivos a los híbridos de maíz de maduración temprana, incentivando la adopción en cada temporada.

El sur de México, incluidos Chiapas, Oaxaca y Veracruz, presenta un mosaico de sistemas agrícolas indígenas. La mecanización limitada restringe la penetración de híbridos; sin embargo, ciertos exportadores en Chiapas gestionan parcelas avanzadas de mejoramiento de pimiento financiadas por un proyecto de diez años. La biodiversidad de esta región aporta recursos genéticos valiosos para los mejoradores nacionales que buscan rasgos de resiliencia. Los obstáculos logísticos y la sensibilidad al precio mantienen prevalente la semilla de mercado gris, desafiando a los actores de marca que intentan ampliar su distribución hacia el istmo.

Panorama competitivo

La concentración del mercado de semillas de México es alta. Los grandes actores globales BASF SE, Bayer AG, Syngenta Group, Land O'Lakes Inc. y Corteva Inc. mantienen ventajas de escala a través de redes de distribuidores nacionales y carteras de múltiples cultivos. La alta concentración del mercado atrae la rivalidad de actores europeos de tamaño mediano como KWS e innovadores sudamericanos como Bioceres. KWS invirtió en una estación de I+D en Navolato para adaptar tomates y pimientos de invernadero a los climas locales, acortando los ciclos de lanzamiento en dos años. El centro de UPL en Ramos Arizpe prioriza los recubrimientos biológicos proyectados para crecer anualmente, lo que refleja un viraje más amplio de la industria hacia insumos sostenibles.

La volatilidad regulatoria tras el fallo del T-MEC impulsa la flexibilidad estratégica. Las multinacionales se cubren expandiendo líneas de híbridos no transgénicos mientras presionan por la aceptación de la edición genética. Las empresas emergentes nacionales, respaldadas por capital de riesgo, exploran inoculantes microbianos que reducen las cargas de fertilizantes sintéticos, un complemento para la semilla premium. El comercio en mercado gris sigue siendo la variable impredecible; la implementación por parte de AMSAC de etiquetas holográficas en los sacos certificados tiene como objetivo frenar la penetración de productos falsificados.

Las alianzas definen las tácticas competitivas. La alianza de USD 25 millones de Corteva con Pairwise otorga acceso a las herramientas CRISPR Fulcrum, posicionándola en ventaja si los cultivos editados genéticamente obtienen aprobación. Bioceres aprovecha su rasgo de tolerancia a la sequía HB4, ya autorizado en Argentina y Estados Unidos, para negociar posibles parcelas de prueba a la espera de claridad regulatoria en México. En conjunto, estos movimientos subrayan un panorama donde la adaptabilidad, la I+D local y la aplicación de la propiedad intelectual dictan las ganancias de participación en el mercado de semillas de México.

Líderes de la industria de semillas de México

BASF SE

Bayer AG

Land O'Lakes Inc.

Syngenta Group

Corteva Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: México lanzó PROSEBIEN, una empresa semillera estatal financiada para perseguir objetivos de autosuficiencia orientados al aumento de la producción de frijol y arroz para 2030.

- Marzo de 2025: Los mejoradores de Chiapas presentaron en México híbridos de pimiento y pepino listos para exportación, desarrollados durante 10 años, que integran invernaderos con energía solar que reducen las emisiones anualmente.

Alcance del informe del mercado de semillas de México

Los híbridos, las variedades de polinización abierta y los derivados de híbridos están cubiertos como segmentos por tecnología de mejoramiento. El campo abierto y el cultivo protegido están cubiertos como segmentos por mecanismo de cultivo. Los cultivos en hilera y las hortalizas están cubiertos como segmentos por tipo de cultivo.| Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | |

| Híbridos resistentes a insectos | ||

| Variedades de polinización abierta y derivados de híbridos | ||

| Campo abierto |

| Cultivo protegido |

| Cultivos en hilera | Cultivos de fibra | Algodón |

| Otros cultivos de fibra | ||

| Cultivos forrajeros | Alfalfa | |

| Maíz forrajero | ||

| Sorgo forrajero | ||

| Otros cultivos forrajeros | ||

| Granos y cereales | Maíz | |

| Arroz | ||

| Sorgo | ||

| Trigo | ||

| Otros granos y cereales | ||

| Oleaginosas | Canola, colza y mostaza | |

| Soja | ||

| Girasol | ||

| Otras oleaginosas | ||

| Legumbres | ||

| Hortalizas | Brásicas | Col |

| Coliflor y brócoli | ||

| Otras brásicas | ||

| Cucurbitáceas | Pepino y pepinillo | |

| Calabaza y zapallo | ||

| Otras cucurbitáceas | ||

| Raíces y bulbos | Ajo | |

| Cebolla | ||

| Papa | ||

| Otras raíces y bulbos | ||

| Solanáceas | Chile | |

| Berenjena | ||

| Tomate | ||

| Otras solanáceas | ||

| Hortalizas no clasificadas | Espárrago | |

| Lechuga | ||

| Okra | ||

| Guisantes | ||

| Espinaca | ||

| Otras hortalizas no clasificadas | ||

| Tecnología de mejoramiento | Híbridos | Híbridos no transgénicos | |

| Híbridos transgénicos | Híbridos tolerantes a herbicidas | ||

| Híbridos resistentes a insectos | |||

| Variedades de polinización abierta y derivados de híbridos | |||

| Mecanismo de cultivo | Campo abierto | ||

| Cultivo protegido | |||

| Tipo de cultivo | Cultivos en hilera | Cultivos de fibra | Algodón |

| Otros cultivos de fibra | |||

| Cultivos forrajeros | Alfalfa | ||

| Maíz forrajero | |||

| Sorgo forrajero | |||

| Otros cultivos forrajeros | |||

| Granos y cereales | Maíz | ||

| Arroz | |||

| Sorgo | |||

| Trigo | |||

| Otros granos y cereales | |||

| Oleaginosas | Canola, colza y mostaza | ||

| Soja | |||

| Girasol | |||

| Otras oleaginosas | |||

| Legumbres | |||

| Hortalizas | Brásicas | Col | |

| Coliflor y brócoli | |||

| Otras brásicas | |||

| Cucurbitáceas | Pepino y pepinillo | ||

| Calabaza y zapallo | |||

| Otras cucurbitáceas | |||

| Raíces y bulbos | Ajo | ||

| Cebolla | |||

| Papa | |||

| Otras raíces y bulbos | |||

| Solanáceas | Chile | ||

| Berenjena | |||

| Tomate | |||

| Otras solanáceas | |||

| Hortalizas no clasificadas | Espárrago | ||

| Lechuga | |||

| Okra | |||

| Guisantes | |||

| Espinaca | |||

| Otras hortalizas no clasificadas | |||

Definición de mercado

- Semillas comerciales - Para los efectos de este estudio, solo se han incluido en el alcance las semillas comerciales. Las semillas guardadas en granja, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en granja se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie bajo cultivo - Para el cálculo de la superficie bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esta incluye la superficie total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de reposición de semillas - La tasa de reposición de semillas es el porcentaje de superficie sembrada sobre el total de superficie de cultivo plantada en la temporada utilizando semillas certificadas o de calidad, distintas de las semillas guardadas en granja.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de cultivo de plantas en un entorno controlado. Esto incluye invernaderos, casas de vidrio, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja al cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hilera | Son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivo, como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Son la familia de plantas con flor que incluye el tomate, el chile, la berenjena y otros cultivos. |

| Cucurbitáceas | Representa una familia de cucurbitáceas que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen el pepino y el pepinillo, la calabaza y el zapallo, y otros cultivos. |

| Brásicas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como la zanahoria, el repollo, la coliflor y el brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye la cebolla, el ajo, la papa y otros cultivos. |

| Hortalizas no clasificadas | Este segmento en el informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como la okra, el espárrago, la lechuga, los guisantes, la espinaca y otros. |

| Semilla híbrida | Es la semilla de primera generación producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla transgénica | Es una semilla genéticamente modificada para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla no transgénica | Semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados de híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan de forma cruzada solo con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados bajo otras solanáceas incluyen los pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras brasicáceas | Los cultivos considerados bajo otras brásicas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras raíces y bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen el camote y la yuca. |

| Otras cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen las calabazas (calabaza de botella, calabaza amarga, calabaza de crestas, calabaza serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados bajo otros granos y cereales incluyen la cebada, el trigo sarraceno, la semilla de alpiste, el triticale, la avena, los millets y el centeno. |

| Otros cultivos de fibra | Los cultivos considerados bajo otras fibras incluyen el cáñamo, el yute, las fibras de agave, el lino, el kenaf, la ramia, el abacá, el sisal y el kapok. |

| Otras oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen el maní, la semilla de cáñamo, la semilla de mostaza, las semillas de ricino, las semillas de cártamo, las semillas de sésamo y las semillas de linaza. |

| Otros cultivos forrajeros | Los cultivos considerados bajo otros forrajes incluyen el pasto napier, el pasto de avena, el trébol blanco, el raigrás y el timoteo. Los otros cultivos forrajeros se consideraron según la localidad de los respectivos países. |

| Legumbres | Los frijoles de paloma, las lentejas, las habas y los habones, las arvejas, los garbanzos, los frijoles de vaca, los altramuces y los frijoles bambara son los cultivos considerados bajo legumbres. |

| Otras hortalizas no clasificadas | Los cultivos considerados bajo otras hortalizas no clasificadas incluyen las alcachofas, las hojas de yuca, los puerros, la achicoria y las judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 2: CONSTRUIR UN MODELO DE MERCADO: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: VALIDAR Y FINALIZAR: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión integral del mercado estudiado.

- Paso 4: RESULTADOS DE LA INVESTIGACIÓN: Informes sindicados, proyectos de consultoría personalizada, bases de datos y plataformas de suscripción