Tamaño y Participación del Mercado de Películas de Embalaje Plástico de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

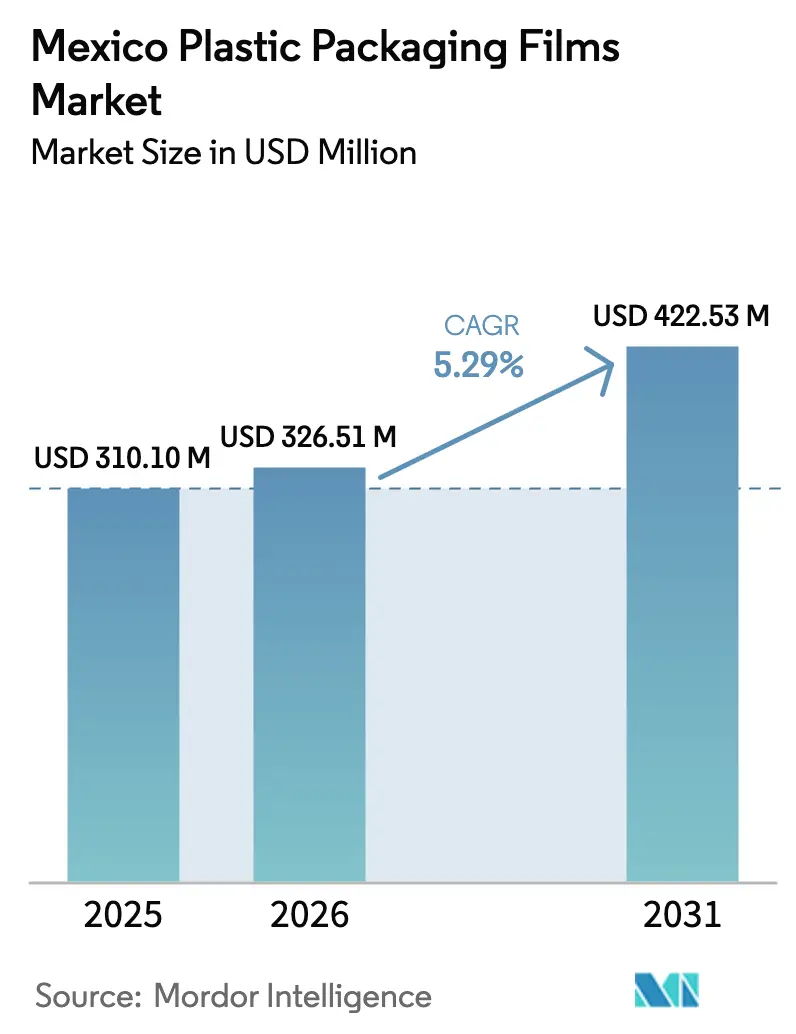

| Tamaño del mercado en el año base (2025) | 310.10 Millones de dólares |

| Tamaño del Mercado (2026) | 326.51 Millones de dólares |

| Tamaño del Mercado (2031) | 422.53 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.29% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Películas de Embalaje Plástico de México por Mordor Intelligence

Se espera que el tamaño del mercado de películas de embalaje plástico de México crezca de USD 310,10 millones en 2025 a USD 326,51 millones en 2026, y se prevé que alcance USD 422,53 millones en 2031 a una CAGR del 5,29% durante el período 2026-2031. Esta trayectoria sostenida está anclada en el impulso del nearshoring, que está atrayendo el ensamblaje automotriz, electrónico y de bienes de consumo hacia los estados del norte, impulsando así la demanda de capacidad de conversión local. Al mismo tiempo, las nuevas regulaciones ambientales reducen el margen para los formatos desechables de bajo valor y redirigen la inversión hacia soluciones ligeras, reciclables y de base biológica. Los productores que dominan la reducción de calibre, los recubrimientos de alta barrera y la integración de contenido reciclado posconsumo (PCR) están ganando contratos a largo plazo de propietarios de marcas multinacionales que ahora tratan a México como una plataforma de exportación hacia América del Norte y América Latina. El consiguiente cambio en las especificaciones impulsa un ciclo tecnológico continuo dentro del mercado de películas de embalaje plástico de México, incluso cuando la volatilidad de las materias primas petroquímicas y los costos de electricidad presionan los márgenes.

Los indicadores clave del comercio minorista y del consumidor apuntan a un consumo resiliente. Los miembros de ANTAD planean inversiones minoristas de USD 3.000 millones para 2025, un aumento del 30,43% respecto a 2024, lo que ampliará el espacio en estantes y los centros logísticos que necesitan formatos de película protectora para categorías de temperatura ambiente, refrigeradas y congeladas. Los volúmenes de paquetes de comercio electrónico continúan con crecimientos de dos dígitos, impulsando la demanda de películas para sobres resistentes a la perforación y revestimientos para cadena de frío que limitan la variabilidad de temperatura a ±2 °C durante 48 horas. Por el lado de la oferta, las adiciones de capacidad se centran en líneas de extrusión por soplado de tres capas equipadas con dosificación gravimétrica y enfriamiento interno de burbuja para mantener la variación de espesor por debajo de ±2,5%. Estas inversiones, a menudo financiadas con préstamos denominados en dólares, sirven de cobertura frente a las fluctuaciones en el precio de las resinas y permiten a los convertidores entregar trabajos conformes con los estándares de exportación con plazos de entrega más cortos. Como resultado, el mercado de películas de embalaje plástico de México mantiene una perspectiva equilibrada, combinando una expansión predecible del mercado final con actualizaciones continuas de la mezcla de productos hacia un mayor valor por kilogramo.

Conclusiones Clave del Informe

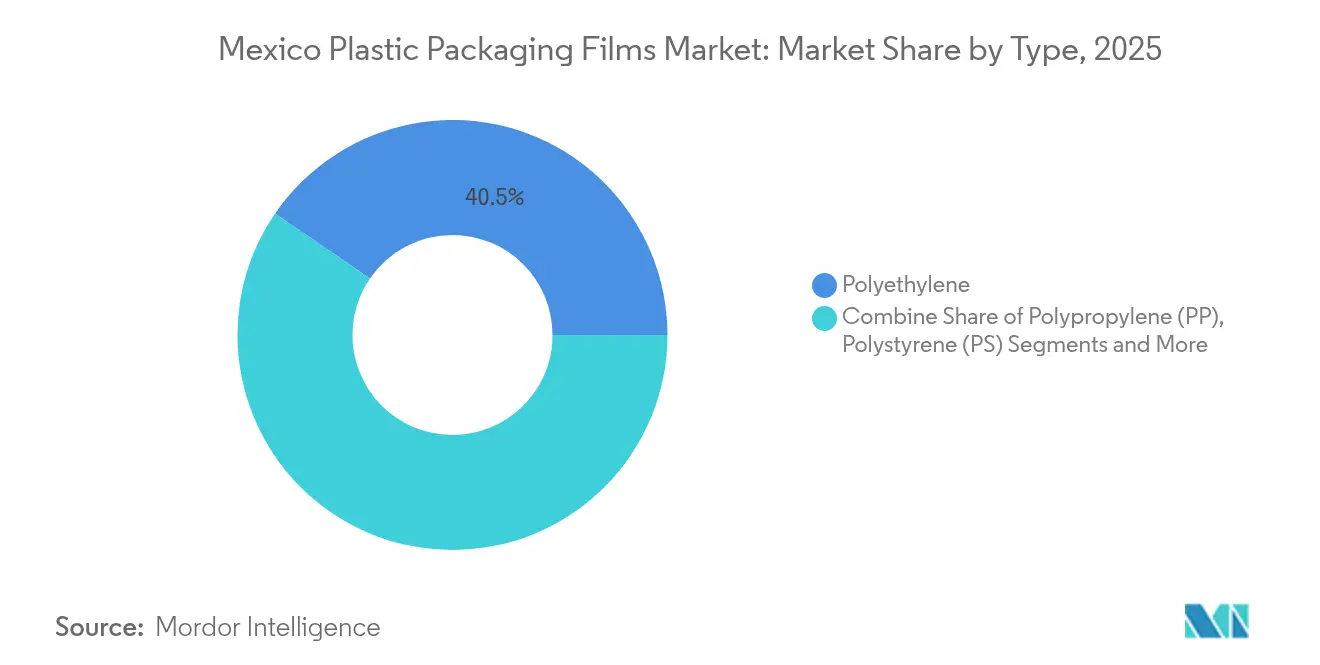

- Por material, el polietileno lideró con el 40,45% de la participación del mercado de películas de embalaje plástico de México en 2025, mientras que se proyecta que las películas de base biológica registren una CAGR del 9,34% hasta 2031.

- Por industria de uso final, el segmento de alimentos mantuvo una participación en los ingresos del 54,60% del tamaño del mercado de películas de embalaje plástico de México en 2025; salud y productos farmacéuticos registra la CAGR más rápida del 8,52% hasta 2031.

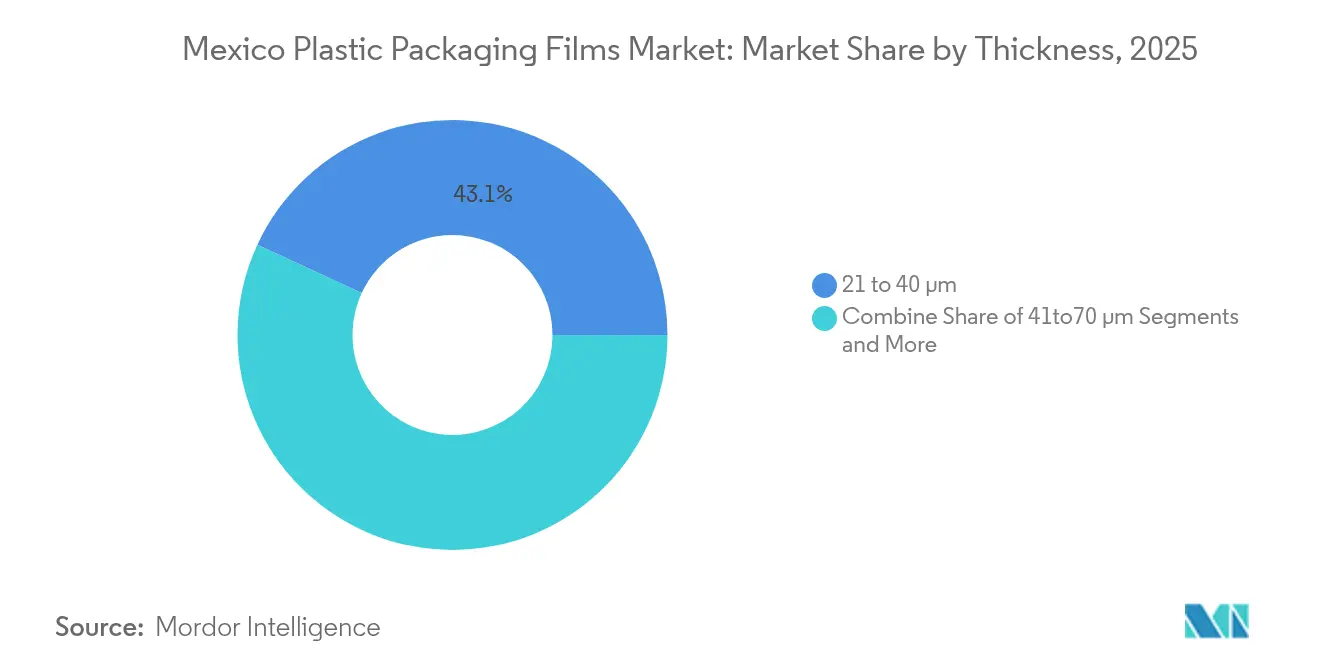

- Por espesor, el rango de 21–40 µm capturó el 43,10% de la participación del mercado de películas de embalaje plástico de México en 2025, mientras que se prevé que las películas ultradelgadas (≤20 µm) crezcan a una CAGR del 7,14% entre 2026 y 2031.

- Por funcionalidad, las películas de barrera representaron el 38,40% de la participación del tamaño del mercado de películas de embalaje plástico de México en 2025 y avanzan a una CAGR del 5,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Películas de Embalaje Plástico de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de soluciones de embalaje ligero | +1.2% | Nacional, corredores manufactureros | Mediano plazo (2–4 años) |

| Necesidades de extensión de vida útil en alimentos y bebidas | +0.9% | Nacional, regiones orientadas a la exportación | Corto plazo (≤2 años) |

| Expansión del comercio minorista organizado y el comercio electrónico | +0.8% | Ciudad de México, Guadalajara, Monterrey | Mediano plazo (2–4 años) |

| Recubrimientos de barrera avanzados para el cumplimiento de exportaciones | +0.7% | Estados fronterizos, zonas de exportación | Corto plazo (≤2 años) |

| Incentivos gubernamentales para la infraestructura de reciclaje | +0.5% | Nacional, programas piloto en las principales ciudades | Largo plazo (≥4 años) |

| El nearshoring impulsa la capacidad de producción doméstica de películas | +0.6% | Clústeres manufactureros del norte | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Soluciones de Embalaje Ligero

Los fabricantes de los sectores de alimentos, bebidas y bienes duraderos priorizan la reducción de peso para reducir los costos de flete y cumplir con los objetivos de emisiones. El programa de infraestructura de USD 3.000 millones de ANTAD moderniza 1,4 millones de m² de espacio de distribución, amplificando la demanda de flejado extensible y termorretráctil que maximiza la densidad de palés. El kp FlexiFlow de Klöckner Pentaplast para envoltura en flujo, lanzado en octubre de 2024, reduce el peso del material hasta en un 75% manteniendo una barrera de oxígeno equivalente, lo que demuestra que los calibres ultradelgados pueden superar las pruebas de caída y compresión.[1]Klöckner Pentaplast, "kp lanza películas de envoltura en flujo de barrera reciclables," kpfilms.comLos proveedores de arneses de cableado automotriz utilizan LLDPE metalocénico a 17 µm para envolver piezas destinadas a la exportación sin que se rompan, lo que subraya la creciente competencia de los convertidores locales en la precisión de películas delgadas. A medida que el nearshoring se acelera, la reducción de peso se convierte en un criterio de compra integrado en los cuadros de mando de aprovisionamiento, garantizando una demanda recurrente dentro del mercado de películas de embalaje plástico de México.

Necesidades de Extensión de Vida Útil en Alimentos y Bebidas

México exportó USD 55.000 millones en alimentos procesados en 2024, en su mayor parte semiperecederos y enviados miles de kilómetros bajo las normas del T-MEC. Los propietarios de marcas dependen de laminados a base de EVOH que bloquean la entrada de oxígeno por debajo de 0,05 cc/m²-día para quesos y fiambres. Tetra Pak redujo las emisiones de gases de efecto invernadero en un 20% en sus operaciones mexicanas y recicló 54.640 toneladas de embalaje en 2023, mostrando cómo la innovación en barreras y la reducción de carbono coevolucionan. Un estudio en Food Chemistry Advances muestra que las películas de PLA con sensores integrados detectan aumentos de nitrógeno básico volátil total de 25 ppm, lo que permite a los exportadores detectar el deterioro antes de que los productos crucen la frontera. Estas capacidades combinadas de vida útil y transparencia amplían la brecha entre el suministro de productos básicos y el de especialidad dentro del mercado de películas de embalaje plástico de México.

Expansión del Comercio Minorista Organizado y el Comercio Electrónico

El comercio electrónico minorista creció un 23% en 2024, impulsando el consumo de películas para paquetes en aplicaciones de relleno protector y revestimientos para bolsas de hielo en entregas de comestibles de última milla. El auge de la entrega de alimentos generó 300.000 toneladas de residuos plásticos, lo que llevó a la Ciudad de México y a 27 municipios a aplicar tarifas de responsabilidad extendida del productor. Los convertidores responden con películas de doble uso que cumplen tanto los criterios de reciclaje en acera como los de clasificación óptica. Los diseños duraderos antipinchazos mantienen el impacto de dardo por encima de 180 g a −5 °C, garantizando que los artículos congelados sobrevivan a los ciclos de entrega de 60 minutos en plataformas de transporte por aplicación. A medida que los minoristas omnicanal fusionan los inventarios de tienda y en línea, el embalaje debe resistir el almacenamiento en palés y la manipulación por mensajería, ampliando el espectro de especificaciones y consolidando las perspectivas de crecimiento del mercado de películas de embalaje plástico de México.

Recubrimientos de Barrera Avanzados para el Cumplimiento de Exportaciones

Las normas de marzo de 2025 exigen que los alimentos preenvasados con advertencias nutricionales obtengan permisos publicitarios, alineando a México con los principios del Codex Alimentarius. ExxonMobil y Hosokawa Alpine demostraron una bolsa de polietileno al 95% con transmisión de oxígeno inferior a 0,5 cc/m²-día a 23 °C y 50% de humedad relativa, superando el umbral para las exportaciones de carne fresca. Los recubrimientos ORMOCER sobre BOPP de 25 µm reducen la permeación de oxígeno en un 95%, ofreciendo soluciones de material único que cumplen las directrices de reciclaje en acera en los Estados Unidos y Europa.[2]MDPI, "Recubrimientos de barrera de oxígeno alternativos para películas de PP flexibles," mdpi.com Estos avances combinados mantienen los formatos de barrera en el punto focal de las actualizaciones tecnológicas dentro del mercado de películas de embalaje plástico de México.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones e impuestos estrictos sobre plásticos de un solo uso | -0.8% | Zonas urbanas a nivel nacional | Corto plazo (≤2 años) |

| Volatilidad en el precio de las materias primas petroquímicas | -0.6% | Regiones de alta intensidad manufacturera | Mediano plazo (2–4 años) |

| Escasez de resina reciclada de alta calidad | -0.4% | Clústeres dependientes del reciclaje | Mediano plazo (2–4 años) |

| Interrupción del suministro de aditivos especiales | -0.3% | Procesadores dependientes de importaciones | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones e Impuestos Estrictos sobre Plásticos de un Solo Uso

El Plan México impone una reducción del 20% en plásticos de un solo uso para 2030, mientras que la prohibición de la Ciudad de México ha generado 70.000 multas desde 2021 y se extendió al Estado de México en 2024. La autoridad fiscal aplica aranceles temporales del 5% al 50% sobre 544 códigos del Sistema Armonizado que incluyen polietileno y BOPP, encareciendo los costos de importación para los grados de película de producto básico de calibre reducido. Cadenas de servicio de alimentos como Starbucks sustituyeron 28 millones de unidades en 2024 de plásticos de un solo uso por opciones de fibra o reutilizables, destacando cómo la regulación remodela las carteras de pedidos en toda la industria de películas de embalaje plástico de México.

Volatilidad en el Precio de las Materias Primas Petroquímicas

Braskem Idesa opera al 78% de su capacidad porque la producción doméstica de etano ronda el 50% de los niveles de 2014, lo que obliga a realizar importaciones en el mercado spot y expone a los compradores a un diferencial de USD 0,08/lb en el primer trimestre de 2025. Plastics Technology registró un aumento de 2,9 centavos/lb en el precio de las resinas en marzo de 2025 en medio de paradas no programadas de crackers. Los convertidores con visión de futuro se cubren mediante contratos de integración de contenido reciclado, como el acuerdo de compra de Amcor para PE reciclado mecánicamente de la planta de NOVA Chemicals en Indiana a partir del segundo semestre de 2025. Estas estrategias de amortiguación mantienen los niveles de servicio en todo el mercado de películas de embalaje plástico de México a pesar de la turbulencia en las materias primas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Polietileno Lidera Mientras las Películas de Base Biológica se Aceleran

El polietileno mantuvo el 40,45% de la participación del mercado de películas de embalaje plástico de México en 2025 gracias a su adaptabilidad, desde bolsas para pan hasta sacos de envío de uso intensivo. Las variantes de baja densidad se destinan al envoltura de pan y productos frescos, los grados lineales de baja densidad sirven para capuchas extensibles y bolsas para alimentos congelados, y los grados de alta densidad se utilizan en cápsulas de detergente y revestimientos para agroquímicos. La coextrusión de tres capas con pieles exteriores de mLLDPE permite una contracción de agrupación de 18 µm que resiste cargas de apilamiento de 25 kg, subrayando el papel del polietileno en los formatos de calibre reducido y alta resistencia.

Las películas de base biológica, con una CAGR prevista del 9,34%, combinan PLA o PE derivado de caña de azúcar con recubrimientos de alta barrera para satisfacer los mandatos del Plan México. La bolsa de pie 100% de base biológica de Accredo, presentada en Pack Expo 2024, ofrece compostabilidad según ASTM D6400 y supera las pruebas de sellado hermético a 95 kPa. La investigación de la Royal Society of Chemistry documenta una CAGR del 6,81% para los recubrimientos comestibles entre 2017 y 2023, lo que sugiere vías de comercialización para películas a base de almidón y quitosano en envases individuales de productos frescos. El polipropileno y el PET siguen siendo elementos básicos para las etiquetas de aperitivos y bebidas, aunque su participación disminuye ligeramente a medida que las marcas prueban laminados de PE de material único compatibles con el reciclaje mecánico. Esta diversificación refuerza la resiliencia a largo plazo en el mercado de películas de embalaje plástico de México.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Dominio de los Alimentos se Encuentra con la Innovación en Salud

Los alimentos representaron el 54,60% del tamaño del mercado de películas de embalaje plástico de México en 2025. Los fabricantes de confitería aprovechan el BOPP transparente con recubrimientos de sellado en frío para el envoltura a alta velocidad a 500 paquetes/min, mientras que los procesadores de carne adoptan películas de barrera coextruidas de 15 capas con transmisión de oxígeno inferior a 0,3 cc/m²-día. Los procesadores de lácteos miden ganancias de vida útil de siete días al integrar aditivos antivaho en bolsas de queso mozzarella, lo que ilustra cómo la funcionalidad incremental eleva el valor por kilogramo.

Salud y productos farmacéuticos exhiben la CAGR más rápida del 8,52% a medida que México consolida su papel como centro de suministro secundario de América del Norte. Las películas Evercare PET de Evertis incorporan un 50% de PCR y aun así superan las pruebas de extractables USP <661>, lo que las hace viables para aplicaciones de blíster y jeringas. El blíster de barrera media transparente y reciclable de TekniPlex Healthcare funciona en termoformadoras convencionales sin reducir los tiempos de ciclo, lo que reduce las barreras de capital para los envasadores de medicamentos genéricos. Las marcas de cuidado personal demandan laminados brillantes de PE/PE que admiten impresión digital de alta definición, mientras que los usuarios industriales renuevan los formatos de envoltura protectora con aditivos ignífugos. Este mosaico de especificaciones amplía la amplitud de oportunidades en toda la industria de películas de embalaje plástico de México.

Por Espesor: La Optimización del Rango Medio Impulsa el Rendimiento

Las películas en el rango de 21–40 µm capturaron el 43,10% de la participación del mercado de películas de embalaje plástico de México en 2025, ya que ofrecen la mejor relación rendimiento-costo para alimentos, cuidado personal y productos del hogar. Las bolsas flexibles para aperitivos a 25 µm resisten pruebas de caída desde 1 m mientras reducen el uso de resina en un 12% en comparación con sus predecesoras de 30 µm. La película termorretráctil de tres capas a 35 µm asegura multiempaques de bebidas para envíos de distribución cruzada de más de 2.000 km, una ruta común entre las plantas embotelladoras de Monterrey y los almacenes de la Ciudad de México.

Las películas ultradelgadas (≤20 µm) avanzan a una CAGR del 7,14% impulsadas por la adopción de catalizadores metalocénicos y sistemas de control de calibre en línea que mantienen una precisión de ±0,5 µm. La barrera de oxígeno sigue siendo posible a estos calibres cuando las capas de EVOH alcanzan 3 µm en el núcleo, manteniendo el espesor total bajo mientras se cumplen las regulaciones de exportación. El rango de 41–70 µm atiende a productos químicos a granel y sacos de gran volumen para alimentos para mascotas, mientras que las películas de más de 70 µm protegen maquinaria pesada durante el transporte marítimo. Los estudios termocromáticos encuentran que la respuesta al cambio de color permanece estable cuando el espesor de la película supera los 60 µm, lo que implica nichos de crecimiento especializados en calibres más altos. Estas estrategias de espesor matizadas sostienen una distribución equilibrada de la demanda en todo el mercado de películas de embalaje plástico de México.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Funcionalidad: Las Películas de Barrera Lideran la Innovación

Las películas de barrera controlaron el 38,40% del tamaño del mercado de películas de embalaje plástico de México en 2025 debido a las estrictas métricas de calidad para exportación. El PET metalizado ofrece barreras de luz por debajo del 0,1% de transmitancia para café premium, mientras que los recubrimientos cerámicos de SiOx sobre PET de 12 µm logran tasas de vapor de agua inferiores a 0,05 g/m²-día. La bolsa de barrera de PE puro de ExxonMobil mantiene un contenido de polietileno del 97% y aun así alcanza una transmisión de oxígeno inferior a 0,5 cc/m²-día, demostrando compatibilidad con las corrientes de reciclaje doméstico.

La película termorretráctil sirve para multiempaques de bebidas, papel tisú y latas, proporcionando resistencia de sujeción con un 3% de turbidez posretracción que aún permite la lectura de códigos de barras. La película para envoltura de torsión para confitería incorpora propiedades antiestáticas para evitar la atracción de polvo en superficies brillantes. El segmento de "otras funcionalidades", con una CAGR del 9,22%, abarca películas antimicrobianas, bloqueadoras de UV e indicadoras inteligentes. La iniciativa FlexStudios de Mondi acorta los ciclos de concepto a mercado a 90 días, ayudando a los convertidores a incorporar estas propiedades multifuncionales antes de que los competidores las repliquen. Esta continua acumulación de atributos fortalece la captura de valor dentro del mercado de películas de embalaje plástico de México.

Análisis Geográfico

Los estados del norte que bordean los Estados Unidos absorben casi el 47,60% del mercado de películas de embalaje plástico de México gracias a los clústeres maquiladores en Tijuana, Ciudad Juárez y Reynosa que ensamblan electrónica, dispositivos médicos y piezas automotrices. Bajo las disposiciones de minimis del T-MEC, estas fábricas envían mercancías libres de aranceles a los Estados Unidos, siempre que el embalaje cumpla con los límites de migración de la FDA y ASTM. Los convertidores ubicados en estos corredores ofrecen un plazo de entrega de 72 horas en bobinas impresas, reduciendo los amortiguadores de inventario y los costos de tránsito.

El centro de México —anclado por la Ciudad de México, Guadalajara y Monterrey— representa aproximadamente el 38,10% de la demanda doméstica debido a la densa población y al creciente poder adquisitivo de la clase media. El número de tiendas de ANTAD ascendió a 68.500 en 2025, ampliando el espacio en estantes que requiere bolsas y bandejas llamativas y listas para exhibición. Las operaciones certificadas ISCC PLUS de Tetra Pak en Querétaro suministran envases fabricados con polímeros reciclados, estableciendo referentes de sostenibilidad que repercuten en la adquisición de embalaje flexible. Los almacenes de comercio electrónico en el Bajío se benefician del acceso a tres autopistas de peaje que reducen los tiempos de entrega a ambas costas, sustentando un sólido consumo de películas.

Los estados del sur y sureste, como Chiapas, Oaxaca y Yucatán, representan el 14,30% pero crecen por encima de la CAGR nacional impulsados por la expansión de las agroexportaciones. Los productos tropicales como mangos y aguacates recorren 2.200 km hasta los centros de distribución de los Estados Unidos, lo que exige películas transpirables pero con barrera de humedad que mantengan la frescura más allá de los 12 días. Los recubrimientos comestibles derivados de cáscara de mango y goma arábiga extienden la vida útil de las uvas en un 40% durante los ensayos de almacenamiento, lo que indica una futura adopción entre los envasadores locales. Las iniciativas agrovoltaicas financiadas por el gobierno alimentan centros de almacenamiento en frío en comunidades indígenas, impulsando la demanda de bolsas preformadas para productos frescos que integran absorbentes de humedad. Estos desarrollos diversifican los motores de crecimiento en todo el mercado de películas de embalaje plástico de México.

Panorama Competitivo

El mercado de películas de embalaje plástico de México exhibe un mercado fragmentado. La fusión de Amcor con Berry Global por USD 8.430 millones aporta 285 kilotones de capacidad regional de películas flexibles y USD 650 millones en sinergias previstas para el ejercicio fiscal 2028. La unión de Novolex con Pactiv Evergreen añade 39.000 SKU que van desde películas de envoltura hasta tapas rígidas, permitiendo la venta cruzada en cadenas de servicio de alimentos en las 50 ciudades más grandes de México.

La I+D colaborativa define la ventaja competitiva. ExxonMobil y Hosokawa Alpine codesarrollaron una línea de barrera de PE puro de siete capas que opera a 450 kg/h, produciendo bolsas que logran reciclabilidad sin comprometer la óptica. FlexStudios de Mondi permite a los propietarios de marcas crear prototipos de películas funcionales en 10 semanas, reduciendo los ciclos convencionales de 26 semanas. Givaudan duplicó su capacidad de microencapsulación en Querétaro, captando la demanda de películas con fragancia para sobres de cuidado personal.

Los proyectos de economía circular crean nuevas alianzas. Arca Continental y Coca-Cola invirtieron MXN 56,5 millones para recuperar 380 millones de botellas de PET al año, alimentando a PetStar —la planta de reciclaje de grado alimentario más grande del mundo— y asegurando el suministro local de rPET. El acuerdo de compra de Amcor con NOVA Chemicals garantiza PE reciclado mecánicamente, ayudando a cumplir su objetivo del 30% de PCR para 2030. En conjunto, estos movimientos refuerzan la profundidad tecnológica y las credenciales de sostenibilidad, configurando las futuras decisiones de adquisición en todo el mercado de películas de embalaje plástico de México.

Líderes de la Industria de Películas de Embalaje Plástico de México

-

FLEX AMERICAS S.A. de C.V.

-

Innovia Films (CCL Industries Inc.)

-

Evertis de México S.

-

Poly Rafia, S.A. De C.V.

-

Amcor plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Amcor completó su combinación de acciones con Berry Global, formando un líder mundial en embalaje flexible con un potencial de flujo de caja anual de USD 3.000 millones y un objetivo de sinergias de USD 650 millones.

- Enero de 2025: Amcor firmó un memorando con NOVA Chemicals para asegurar polietileno reciclado mecánicamente de una nueva planta en Indiana para su uso en sus operaciones de películas flexibles en México.

- Octubre de 2024: Klöckner Pentaplast introdujo las películas de envoltura en flujo kp FlexiFlow EH 155 R (PE) y kp FlexiFlow PH 255 R (PP), cada una con más del 93% de contenido de polímero único y reduciendo el peso del embalaje hasta en un 75%.

- Mayo de 2024: UFlex puso en marcha una planta de reciclado posconsumo (PCR) en su sitio de El Salto, permitiendo la producción interna de resinas de PET y PE recicladas para la extrusión de películas flexibles.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de películas de embalaje plástico de México como el valor anual de las películas poliméricas flexibles convertidas, principalmente PE, BOPP, CPP, BOPET y laminados de alta barrera seleccionados, vendidas a propietarios de marcas o co-envasadores para el embalaje primario o secundario de bienes de consumo e industriales. La producción convertida incluye bobinas, pouches prefabricados, sobreenvolturas termorretráctiles y envolturas de torsión medidas a precios de salida del convertidor.

Exclusión del alcance: las películas a granel vendidas para acolchado agrícola, invernadero, construcción, geomembrana o cualquier aplicación de lámina rígida quedan fuera de la línea de base.

Descripción General de la Segmentación

-

Por Tipo

-

Polipropileno (PP)

- PP Biorientado (BOPP)

- PP Cast (CPP)

-

Polietileno (PE)

- PE de Baja Densidad (LDPE)

- PE Lineal de Baja Densidad (LLDPE)

- PE de Alta Densidad (HDPE)

- PET Biorientado (BOPET)

- Poliestireno (PS)

- Cloruro de Polivinilo (PVC)

- Alcohol Etileno-Vinílico (EVOH)

- PETG

- Películas de Base Biológica

- Películas de Barrera Multicapa

- Otros Tipos de Películas

-

Polipropileno (PP)

-

Por Industria de Uso Final

-

Alimentos

- Dulces y Confitería

- Alimentos Congelados

- Productos Frescos

- Productos Lácteos

- Alimentos Secos

- Carne, Aves de Corral y Mariscos

- Alimentos para Mascotas

- Otros Productos Alimenticios

- Salud y Productos Farmacéuticos

- Cuidado Personal y Cuidado del Hogar

- Embalaje Industrial

- Agricultura

- Productos Químicos

- Otras Industrias de Uso Final

-

Alimentos

-

Por Espesor

- ≤20 µm

- 21–40 µm

- 41–70 µm

- Más de 70 µm

-

Por Funcionalidad

- Películas de Barrera

- Películas Termorretráctiles

- Películas para Envoltura de Torsión

- Películas Antivaho y Antiestáticas

- Otras Funcionalidades

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a compradores sénior de embalaje en procesadores de alimentos en Jalisco, gerentes de compras en maquiladoras del norte y ejecutivos de plantas de películas flexibles agrupadas alrededor de Toluca. Las conversaciones ponen a prueba los factores de rendimiento de resina, los rezagos de transferencia, las tasas de desperdicio típicas y la practicidad de los lanzamientos de material único, proporcionándonos referencias sobre el terreno que las fuentes de escritorio no pueden ofrecer.

Investigación Documental

Primero mapeamos el conjunto de demanda a través de series de importaciones y envíos domésticos de fuentes como las estadísticas comerciales del INEGI, los paneles de aduanas de la Secretaría de Economía y los boletines de precios del Banco de México; estos revelan fluctuaciones de volumen e inflación de resinas. Los datos de ANIPAC, CANIFARMA y la Cadena Nacional de Tiendas de Autoservicio y Departamentales (ANTAD) nos ayudan a calibrar el crecimiento unitario en alimentos, farmacéuticos y comercio minorista. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las cuentas auditadas de los convertidores de embalaje añaden pistas sobre márgenes y precios de venta promedio. Bases de datos de pago seleccionadas, D&B Hoovers para la distribución de ingresos de los convertidores y Dow Jones Factiva para los flujos de operaciones, complementan el rastro público. Las fuentes enumeradas ilustran nuestro enfoque; se utilizaron muchos conjuntos de datos adicionales para validación y aclaración.

Una segunda capa extrae señales regulatorias y ambientales. Las publicaciones del Diario Oficial del Gobierno describen los mandatos de contenido reciclado, mientras que las solicitudes de patentes recuperadas a través de Questel sugieren próximas tecnologías de películas de barrera. Los comunicados de prensa de los sindicatos de logística destacan los flujos de paquetes de comercio electrónico que se traducen en demanda de películas para sobres. Este amplio barrido garantiza que nuestro trabajo documental capture tanto las variables estructurales como las emergentes.

Dimensionamiento del Mercado y Pronósticos

Una construcción de arriba hacia abajo comienza con la demanda de películas reconstruida por uso final derivada de la producción más el comercio neto, que luego se alinea con el consumo de los hogares, la producción de exportaciones y las tasas de penetración de sobres. A continuación, corroboramos los totales con verificaciones selectivas de abajo hacia arriba: utilización de capacidad muestreada de películas de PE/PP, precios de venta promedio de los convertidores y factores de conversión de bobinas a pouches. Los impulsores clave introducidos en el modelo incluyen adiciones de espacio en piso de supermercados, tonelaje de alimentos congelados, recuentos de paquetes de comercio electrónico, índices de precios de resinas y curvas de adopción de contenido reciclado. Una regresión multivariante, actualizada anualmente, vincula estos impulsores con la demanda de películas, mientras que el suavizado ARIMA maneja los choques a corto plazo. Cuando las divulgaciones de los convertidores son escasas, asignamos volúmenes utilizando normas de rendimiento validadas en entrevistas.

Validación de Datos y Ciclo de Actualización

Los analistas realizan análisis de varianza frente a elasticidades históricas, comparan los resultados con las tendencias de las partidas arancelarias de aduanas y escalan las anomalías para revisión por parte de personal sénior. Los informes se actualizan cada doce meses; eventos materiales como cambios en los aranceles de resinas desencadenan ajustes intermedios del modelo. Antes de la publicación, un analista vuelve a verificar todos los indicadores en tiempo real para que los clientes reciban la línea de base más actualizada.

Por Qué Nuestra Línea de Base del Mercado de Películas de Embalaje Plástico de México Merece Confianza

Las estimaciones publicadas a menudo difieren; el momento de la divisa, el alcance del producto y las etapas de conversión rara vez se alinean entre las empresas. Los compradores necesitan saber qué cifra se remonta a la demanda mexicana verificable en lugar de a consolidaciones globales.

Los principales factores de brecha surgen cuando los alcances se desvían. Algunos editores agrupan láminas no destinadas al embalaje con películas extensibles, otros citan valores de producción en fábrica que pasan por alto a los convertidores dependientes de importaciones, y algunos proyectan hacia adelante desde 2022 sin actualizar los supuestos de adopción de mezclas de almidón de maíz o comercio minorista. Al seleccionar únicamente películas flexibles convertidas, actualizar los impulsores basados en 2024 y aplicar precios de venta promedio probados en entrevistas, Mordor Intelligence minimiza esas distorsiones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 310,10 millones (2025) | ||

| USD 1.014,6 millones (2022) | Consultoría Regional A | Combina películas y láminas no destinadas al embalaje y utiliza ingresos de producción de un año base más antiguo |

| USD 1,97 mil millones (2024) | Revista Especializada B | Etiqueta amplia de "películas de embalaje" sin filtro de espesor o conversión; se basa en aproximaciones del valor de importación |

En conjunto, la comparación muestra que nuestra disciplinada definición del alcance, el ciclo de actualización anual y los pasos de validación dual ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden reproducir y someter a pruebas de estrés con un acceso moderado a los datos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de películas de embalaje plástico de México?

El tamaño del mercado de películas de embalaje plástico de México es de USD 326,51 millones en 2026 y se proyecta que alcance USD 422,53 millones en 2031.

¿Qué material tiene la mayor participación en las películas de embalaje plástico de México?

El polietileno lidera con el 40,45% de la participación del mercado de películas de embalaje plástico de México debido a su versatilidad en usos alimentarios, industriales y agrícolas.

¿Qué segmento de uso final crece más rápido?

Salud y productos farmacéuticos registra la CAGR más rápida del 8,52% hasta 2031, impulsada por la expansión de la fabricación doméstica de medicamentos y una mayor alineación regulatoria.

¿Cómo influyen las regulaciones en las especificaciones de las películas?

El objetivo de reducción del 20% en plásticos de un solo uso del Plan México y las prohibiciones a nivel municipal obligan a las marcas a adoptar películas reciclables, compostables o de base biológica con menor espesor y mayor contenido de PCR.

¿Qué papel desempeña el nearshoring en el crecimiento del mercado?

El nearshoring reubica las cadenas de suministro más cerca de los consumidores de los Estados Unidos, impulsando la demanda de películas de alto rendimiento producidas localmente que cumplen con los estándares de exportación mientras reducen los tiempos de tránsito.

Última actualización de la página el: