Tamaño y Cuota del Mercado de Envases Rígidos de Plástico en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

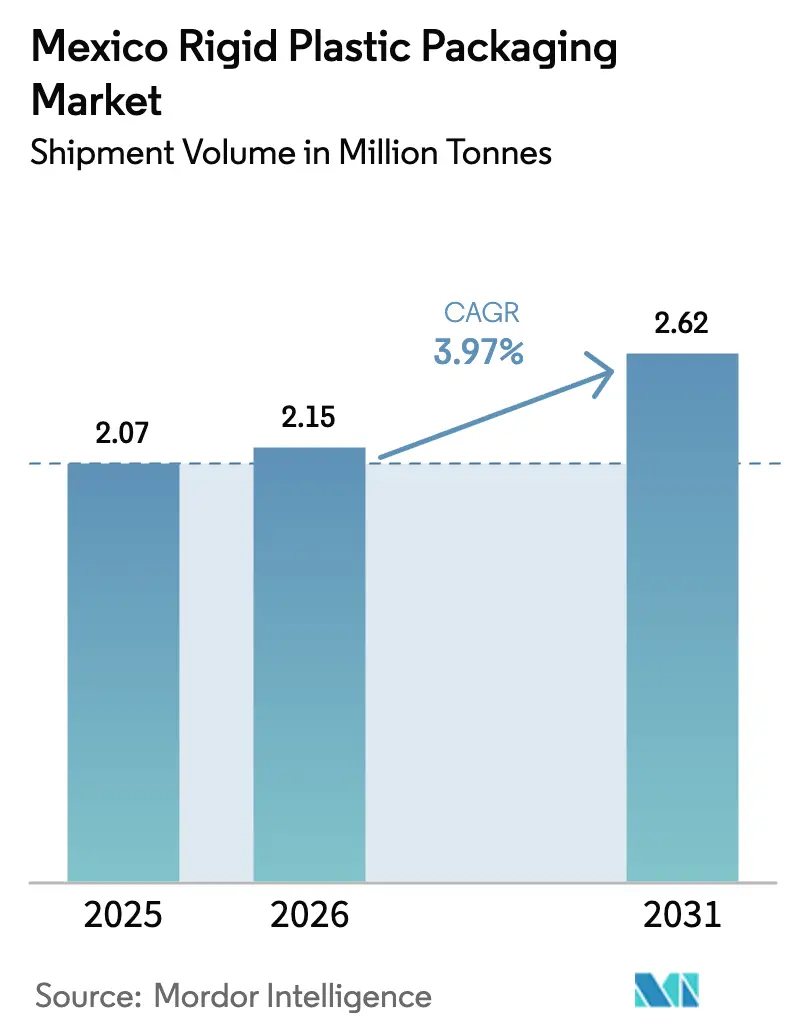

| Tamaño del mercado en el año base (2025) | 2.07 Millones de toneladas |

| Volumen del Mercado (2026) | 2.15 Millones de toneladas |

| Volumen del Mercado (2031) | 2.62 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.97% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Rígidos de Plástico en México por Mordor Intelligence

Se prevé que el tamaño del mercado de envases rígidos de plástico en México crezca de 2,07 millones de toneladas en 2025 a 2,15 millones de toneladas en 2026, con una proyección de alcanzar 2,62 millones de toneladas en 2031 a una CAGR del 3,97% durante el período 2026-2031. El acelerado consumo de agua embotellada, los fuertes flujos de relocalización industrial y las resistentes exportaciones alimentarias sustentan una expansión constante del volumen, mientras que la sustitución del vidrio y los envases metálicos amplía aún más la demanda potencial. Los menores costos de resina en comparación con los materiales competidores y la desarrollada infraestructura de reciclaje del país respaldan una economía de producción competitiva, en tanto que los clústeres de fabricación localizados minimizan los gastos logísticos. El impulso regulatorio en torno a los objetivos de economía circular motiva a los propietarios de marca a especificar envases con mayor contenido reciclado, estimulando así la inversión en activos avanzados de clasificación, lavado y extrusión. No obstante, los gravámenes estatales sobre plásticos de un solo uso y la escasez de materia prima de rPET moderan el potencial de crecimiento, manteniendo la ecuación precio-volumen en un equilibrio preciso.

Conclusiones Clave del Informe

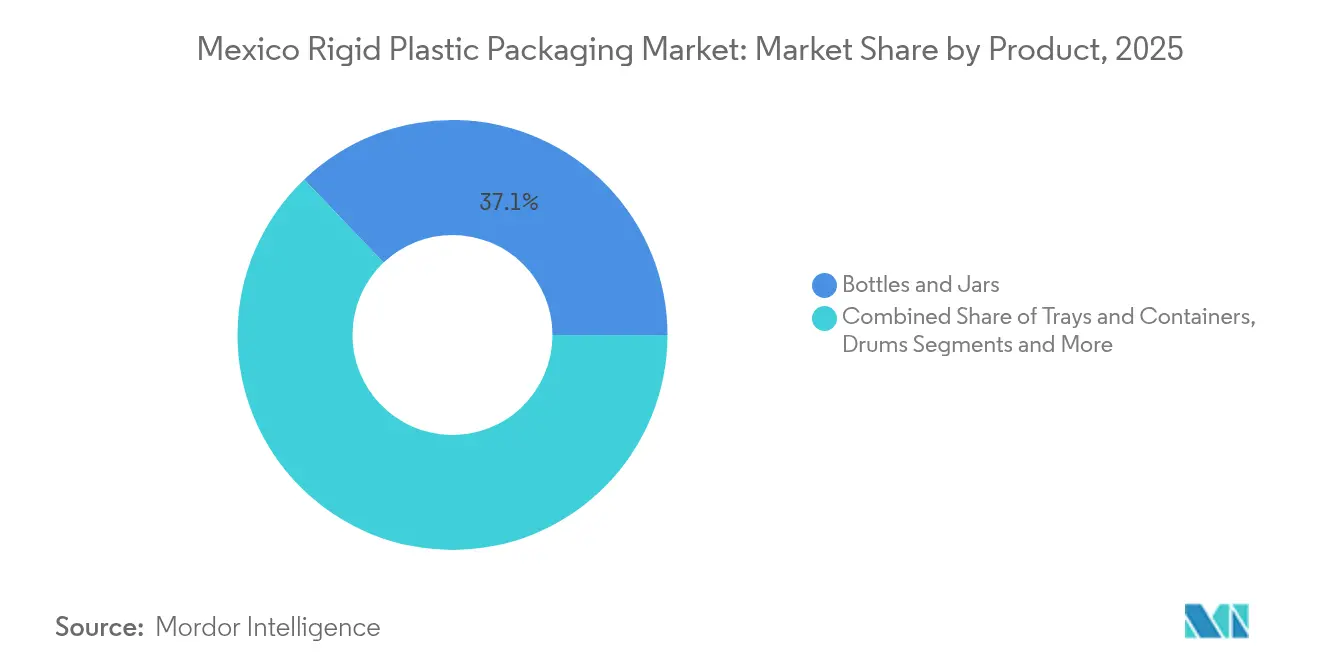

- Por producto, las botellas y frascos capturaron el 37,12% de la cuota del mercado de envases rígidos de plástico en México en 2025.

- Por material, se proyecta que el tamaño del mercado de envases rígidos de plástico en México para el polietileno crezca a una CAGR del 4,74% entre 2026 y 2031.

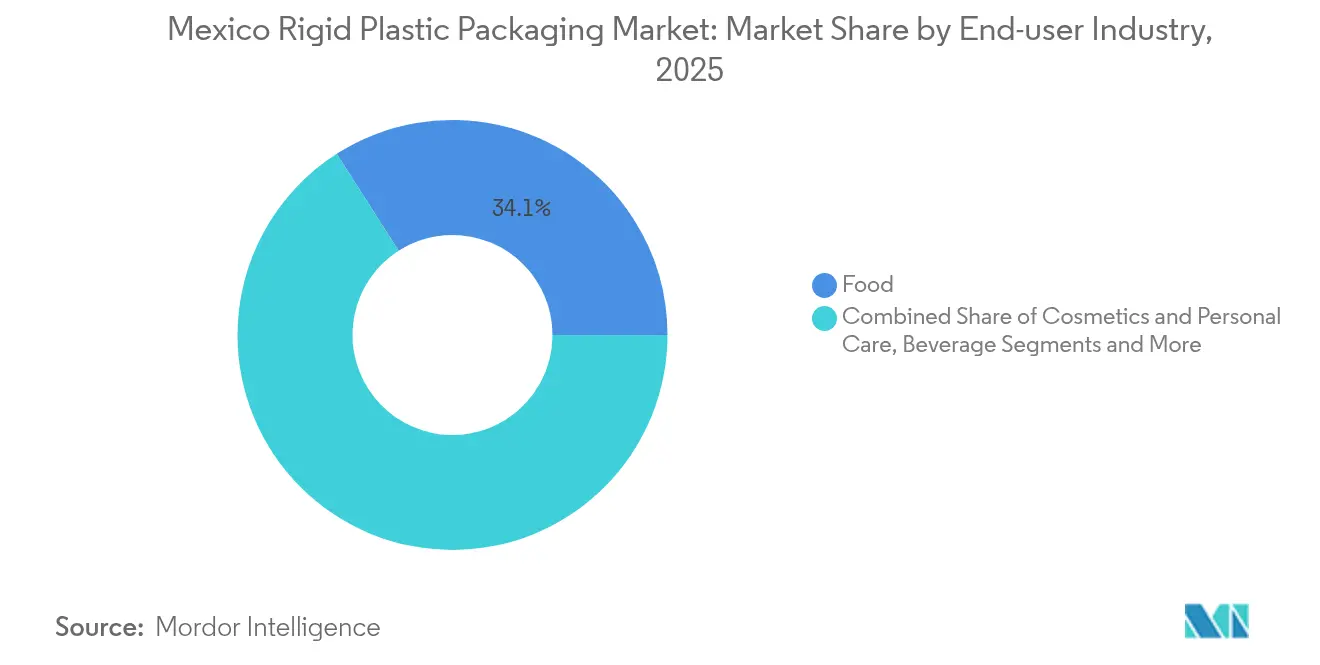

- Por industria del usuario final, el sector alimentario capturó el 34,05% de la cuota del mercado de envases rígidos de plástico en México en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Rígidos de Plástico en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Consumo de agua embotellada y bebidas carbonatadas | +1.2% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Repunte de la relocalización industrial manufacturera | +0.9% | Frontera norte y Bajío | Mediano plazo (2–4 años) |

| Requisitos de envasado para la exportación de alimentos | +0.7% | Estados agrícolas del Pacífico | Mediano plazo (2–4 años) |

| Sustitución de vidrio/metal por plástico | +0.5% | A nivel nacional | Largo plazo (≥ 4 años) |

| Adopción preventiva de tapas unidas al envase | +0.3% | Nacional, anticipando alineación regulatoria | Corto plazo (≤ 2 años) |

| Auge del comercio electrónico de alimentos que requiere envases resistentes | +0.4% | Áreas metropolitanas, en expansión hacia ciudades secundarias | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en el Consumo de Agua Embotellada y Bebidas Carbonatadas

México mantiene el mayor consumo per cápita de agua embotellada del mundo con 234 litros y conserva una sólida preferencia por las bebidas carbonatadas, combinación que genera volúmenes confiables de botellas de PET incluso durante períodos de desaceleración macroeconómica. Las normas federales de riesgo sanitario aplicadas por la COFEPRIS favorecen a los convertidores con operaciones higiénicas certificadas, creando barreras de entrada para los actores informales. Una tasa de reciclaje de PET del 56% lograda por PetStar demuestra el potencial de circuito cerrado que influye cada vez más en las decisiones de compra de las marcas. El papel del agua embotellada como sustituto del suministro municipal hace que la demanda sea comparativamente inelástica, protegiendo el volumen base para los productores de resina y los moldeadores.

Repunte de la Relocalización Industrial Manufacturera

La certidumbre del Tratado entre México, Estados Unidos y Canadá (T-MEC), junto con la reconfiguración de las cadenas de suministro fuera de Asia, generó una absorción de 10,63 millones de pies cuadrados de nuevo espacio industrial en torno a Monterrey en 2024, concentrando plantas de electrónica, electrodomésticos y automotriz que consumen bandejas, contenedores de componentes e IBCs. Nuevo León por sí solo alberga 79 parques industriales, lo que permite a los convertidores operar líneas de alta utilización atendiendo a clientes diversos dentro de un radio de dos horas de conducción. Las inversiones acumuladas de USD 7.060 millones de los proveedores automotrices chinos de primer nivel desde 2019 continúan generando demanda de carcasas protectoras para baterías y envases de piezas bajo capó que deben cumplir rigurosas especificaciones de fabricantes de equipo original.

Demanda de Envases para la Exportación de Alimentos

La condición de México como importante exportador de productos agrícolas hacia América del Norte exige contenedores rígidos que protejan los envíos de aguacate y berries durante el tránsito multimodal y en condiciones climáticas variadas. Las certificaciones ISO 22000 y FSSC 22000 se han convertido en criterios de selección entre los envasadores orientados a la exportación, favoreciendo a los proveedores con sólidos sistemas de aseguramiento de la calidad. La Ley General de Alimentación Adecuada y Sostenible, vigente desde abril de 2024, exige paneles nutricionales prominentes, impulsando la adopción de resinas de alta claridad y superficies de impresión superiores.

Sustitución de Vidrio/Metal por Plástico

Los diseños plásticos de bajo peso reducen las emisiones y costos de flete en comparación con el vidrio, un factor crucial dado el elevado precio del diésel. Los avances en el moldeo por soplado permiten hoy fabricar botellas de paredes delgadas que conservan la resistencia a la carga vertical, lo que impulsa a las marcas de bebidas y salsas a migrar de formatos más pesados. La compatibilidad del plástico con el contenido reciclado respalda los compromisos corporativos de sostenibilidad, mientras que las cadenas de suministro integradas, como las 32 plantas mexicanas de ALPLA México SA de CV, generan ventajas en el tiempo de comercialización.[1]ALPLA México SA de CV, "Hoja de Datos de la Empresa," alpla.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones ambientales y de eliminación de residuos | -0.8% | Municipios urbanos | Mediano plazo (2–4 años) |

| Impuestos estatales sobre plásticos de un solo uso | -0.6% | Implementación específica por estado, con aplicación variable | Corto plazo (≤ 2 años) |

| Volatilidad en el suministro de materia prima de rPET | -0.4% | Nacional, afectando operaciones dependientes del reciclaje | Corto plazo (≤ 2 años) |

| Restricciones por escasez hídrica en plantas de resina | -0.3% | Estados del norte, corredores industriales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Ambientales y de Eliminación de Residuos

Se proyecta que los residuos municipales escalen de 44 millones de toneladas en 2025 a 65 millones de toneladas en 2030, amplificando el escrutinio público sobre los plásticos de un solo uso. Las prohibiciones y tarifas estatales añaden costos de cumplimiento y obligan a realizar ajustes en los portafolios de productos, con un 69% de los actores encuestados que dudan de la preparación de la industria para la ejecución de la economía circular. Los marcos de Responsabilidad Extendida del Productor en discusión podrían obligar a los convertidores a internalizar los gastos de recolección y reciclaje, empujando a algunos compradores hacia sistemas de recarga o sustratos alternativos.

Volatilidad en el Suministro de Materia Prima de rPET

La disponibilidad de PET reciclado se contrae cada vez que las redes de recolección informal se ven afectadas por las fluctuaciones en los precios de los productos básicos, lo que provoca picos de precios que erosionan los márgenes de los convertidores. Aunque la planta anual de 50.000 toneladas de PLANETA y las expansiones de capacidad de IMER incrementan la producción doméstica, la demanda continúa superando la oferta durante los picos estacionales de bebidas. Los convertidores, por tanto, mantienen fuentes paralelas de resina virgen, exponiéndose a fluctuaciones del tipo de cambio y aranceles de importación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Botellas y Frascos Sostienen el Liderazgo Dual

Las botellas y frascos controlaron el 37,12% del mercado de envases rígidos de plástico en México en 2025 y se prevé que crezcan a un 5,05% hasta 2031, una inusual concurrencia de escala e impulso que sustenta la expansión general del tamaño del mercado de envases rígidos de plástico en México. El alto volumen de bebidas, el crecimiento de las exportaciones de condimentos y la premiumización del cuidado personal refuerzan la demanda de contenedores de PET y PE.

Las bandejas y contenedores con tapa capturan el auge del comercio electrónico de alimentos y las comidas listas para consumir, impulsadas por las crecientes flotas de vehículos eléctricos de última milla que amplían la cobertura de la cadena de frío. Los tambores y los IBCs con clasificación ONU sirven a los productos químicos y agroquímicos que cruzan la frontera con Estados Unidos, mientras que los palés moldeados ganan terreno dentro de los almacenes automatizados. Los programas de reducción de peso implementados por los embotelladores multinacionales de bebidas carbonatadas reducen la resina por unidad, pero incrementan el total de unidades expedidas, sosteniendo los volúmenes de materia prima para los moldeadores por soplado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Dominio del PE, el PET Supera en Crecimiento

El Polietileno retuvo el 33,45% de la cuota del mercado de envases rígidos de plástico en México en 2025, impulsado por su versatilidad en cierres, botellas y cubetas industriales. Sin embargo, el PET lidera el crecimiento con una CAGR del 4,98%, sustentado en una sólida infraestructura de reciclaje de botella a botella y en los objetivos de contenido reciclado de las marcas, reforzando la trayectoria del tamaño del mercado de envases rígidos de plástico en México.

El Polipropileno se beneficia de los flujos de componentes de interiores automotrices que requieren contenedores resistentes a los arañazos, mientras que el PVC se limita a accesorios de construcción de nicho que demandan rigidez y resistencia química. El Poliestireno soporta la presión regulatoria, pero sobrevive en el envasado protector de electrodomésticos donde el rendimiento de amortiguación y la economía de los costos de molde aún prevalecen. Las resinas de ingeniería como el ABS y el PC capturan valor en bandejas para dispositivos médicos y soportes para electrónica producidos dentro de instalaciones de maquiladoras en clústeres.

Por Industria del Usuario Final: El Sector Alimentario Mantiene la Escala, la Industria Acelera

Los procesadores de alimentos absorbieron el 34,05% del tamaño del mercado de envases rígidos de plástico en México en 2025, apoyándose en recipientes multicapa, frascos para especias y botellas de bebidas que cumplen con los criterios de contacto con alimentos de la COFEPRIS. La legislación de etiquetado de 2024 fomenta gráficos de alta resolución y cierres a prueba de manipulaciones, impulsando la adición incremental de valor.

La demanda industrial crece a una CAGR del 4,62%, reflejando que las fábricas de baterías, semiconductores y electrodomésticos buscan contenedores retornables, carretes de componentes y contenedores químicos. Los ensambladores de dispositivos farmacéuticos y médicos seleccionan bandejas de blíster y viales conformes con la clase 7, mientras que las marcas de cosméticos despliegan frascos de PET y cierres de PP con estética premium para atender a una creciente base de consumidores de ingresos medios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Los estados de la frontera norte dominan el mercado de envases rígidos de plástico en México gracias a su proximidad a los clientes estadounidenses y a los flujos transfronterizos denominados en USD. El saldo exportador de USD 66.458 millones de Nuevo León y su densa red de parques concentran a los convertidores cerca de los proveedores de resina y los usuarios finales de alto volumen.

El corredor del Bajío, responsable del 50% de la producción vehicular nacional, genera demanda de bandejas de componentes resistentes a la grasa, tambores de uso intensivo y elementos de embalaje de protección. La producción de jabones y artículos de tocador de Guanajuato por valor de MXN 32.540 millones alimenta las líneas de botellas de PET y PP, mientras que las cafeterías y envasadoras de bebidas en torno a Querétaro impulsan los pedidos de tapas y cierres.

El centro de México, anclado en el área metropolitana de la Ciudad de México, atiende a 30 millones de consumidores y a un vasto sector de servicios de alimentación que absorbe botellas de salsas, recipientes para lácteos y envases tipo almeja para llevar. Los estados costeros del Pacífico se especializan en envases para exportación de productos agrícolas, cajas de cosecha ventiladas y charolas de alta claridad para berries alineadas con la logística portuaria hacia la Costa Oeste de Estados Unidos y Asia. Los municipios del norte con escasez hídrica fomentan la adopción de sistemas de proceso de agua en circuito cerrado entre los productores de resina, elevando marginalmente la intensidad de capital para las nuevas líneas de peletización.

Panorama Competitivo

El mercado de envases rígidos de plástico en México presenta una fragmentación moderada: los cinco principales proveedores representan aproximadamente el 45% de la capacidad instalada, dejando espacio para especialistas regionales. Las multinacionales como ALPLA México SA de CV, Amcor plc y AptarGroup Inc. aprovechan modelos integrados de diseño hasta reciclaje, mientras que los grupos nacionales como Plastiex y Envases Universales de México sobresalen en trabajos personalizados de corta tirada para marcas locales.

Las recientes asignaciones de capital enfatizan la capacidad de contenido reciclado: las expansiones de la línea de lavado de PET de ALPLA México SA de CV y la inversión en USD de Coca-Cola FEMSA en PLANETA señalan el compromiso con los circuitos cerrados. La actividad de adquisiciones persiste. ALPLA México SA de CV incrementó su participación en la empresa conjunta Taba en febrero de 2025 para asegurar volumen de moldeo por soplado en el centro de México.[3]ALPLA México SA de CV, "ALPLA Fortalece su Presencia en México," alpla.com

Los diferenciadores de innovación incluyen tapas unidas al envase que anticipan posibles mandatos nacionales, recubrimientos de barrera para salsas de llenado en caliente y palés con RFID integrado que permiten el seguimiento de activos en almacenes automatizados. Los despliegues de automatización, especialmente en celdas de cierre de alta cavitación, impulsan ganancias de productividad que los competidores más pequeños tienen dificultades para replicar.

Líderes de la Industria de Envases Rígidos de Plástico en México

Amcor plc

ALPLA México SA de CV

Greif Inc.

Sonoco México

Mondi plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Sonoco comprometió USD 30 millones para incrementar la producción de tubos de adhesivos y selladores en 100 millones de unidades anuales en tres plantas mexicanas.

- Febrero de 2025: ALPLA México SA de CV adquirió acciones adicionales en su empresa conjunta Taba para ampliar la capacidad de botellas aptas para contacto con alimentos.

- Enero de 2025: SEMARNAT activó la Plataforma Electrónica Ambiental (VEA), obligando a los fabricantes a presentar permisos digitalmente y monitorear las bandejas de entrada oficiales dos veces por semana.

- Diciembre de 2024: Toppan finalizó la compra por USD 1.800 millones de los activos de envasado termoformado de Sonoco México, fortaleciendo las ofertas de bandejas con barrera para los procesadores mexicanos de proteínas.

Alcance del Informe del Mercado de Envases Rígidos de Plástico en México

El estudio rastrea la demanda de materiales de envases rígidos de plástico en diversas industrias de usuarios finales, como alimentaria, servicios de alimentación, bebidas, salud, cuidado personal, cosméticos, industrial, edificación y construcción, y automotriz. Los plásticos rígidos pueden ser de diferentes grados y diferentes combinaciones de materiales según el tipo de producto que se envasa, como polietileno, polipropileno, policloruro de vinilo, tereftalato de polietileno y bioplásticos.

El mercado mexicano de envases rígidos de plástico está segmentado por tipo de resina (polietileno (PE) (polietileno de baja densidad (LDPE) y polietileno lineal de baja densidad (LLDPE) y polietileno de alta densidad (HDPE)), tereftalato de polietileno (PET), polipropileno (PP), poliestireno (PS) y poliestireno expandido (EPS), policloruro de vinilo (PVC) y otros tipos de resina), tipo de producto (botellas y frascos, bandejas y contenedores, tapas y cierres, contenedores intermedios a granel (IBCs), tambores, palés y otros tipos de producto) e industria del usuario final (alimentaria (dulces y confitería, alimentos congelados, productos frescos, productos lácteos, alimentos secos, carne, aves de corral y mariscos, alimentos para mascotas y otros productos alimentarios), servicios de alimentación, bebidas, salud, cosméticos y cuidado personal, industrial, edificación y construcción, automotriz y otras industrias del usuario final). Los tamaños y pronósticos del mercado se proporcionan en términos de volumen (toneladas) para todos los segmentos anteriores.

| Botellas y Frascos |

| Bandejas y Contenedores |

| Tapas y Cierres |

| Contenedores Intermedios a Granel (IBCs) |

| Tambores |

| Palés |

| Otros Productos |

| Polietileno (PE) |

| Tereftalato de Polietileno (PET) |

| Polipropileno (PP) |

| Poliestireno (PS) y PS Expandido (EPS) |

| Policloruro de Vinilo (PVC) |

| Otros Materiales |

| Alimentaria |

| Bebidas |

| Salud |

| Cosméticos y Cuidado Personal |

| Industrial |

| Edificación y Construcción |

| Automotriz |

| Otras Industrias del Usuario Final |

| Por Producto | Botellas y Frascos |

| Bandejas y Contenedores | |

| Tapas y Cierres | |

| Contenedores Intermedios a Granel (IBCs) | |

| Tambores | |

| Palés | |

| Otros Productos | |

| Por Material | Polietileno (PE) |

| Tereftalato de Polietileno (PET) | |

| Polipropileno (PP) | |

| Poliestireno (PS) y PS Expandido (EPS) | |

| Policloruro de Vinilo (PVC) | |

| Otros Materiales | |

| Por Industria del Usuario Final | Alimentaria |

| Bebidas | |

| Salud | |

| Cosméticos y Cuidado Personal | |

| Industrial | |

| Edificación y Construcción | |

| Automotriz | |

| Otras Industrias del Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de envases rígidos de plástico en México en 2026?

El mercado maneja 2,15 millones de toneladas de envases rígidos de plástico en 2026, con una producción proyectada de 2,62 millones de toneladas en 2031.

¿Qué tipo de producto lidera la demanda?

Las botellas y frascos dominan con una cuota de mercado del 37,12% en 2025 y crecen más rápidamente a una CAGR del 5,05%.

¿Qué material está ganando mayor tracción?

El PET exhibe la CAGR más rápida del 4,98%, impulsado por una sólida infraestructura de reciclaje y los objetivos de sostenibilidad de las marcas.

¿Cómo está influyendo la relocalización industrial en la demanda de envases?

La reubicación industrial hacia los corredores del norte y del Bajío impulsa los pedidos de bandejas de componentes, tambores e IBCs, añadiendo +0,86% al CAGR previsto.

¿Qué regulaciones ambientales afectan a los envases rígidos de plástico en México?

Los gravámenes estatales sobre plásticos de un solo uso, la ley de etiquetado de alimentos de 2024 y la nueva plataforma digital de permisos de SEMARNAT configuran las obligaciones de cumplimiento y las estructuras de costos.

Última actualización de la página el: