Größe und Marktanteil des mexikanischen Marktes für Kunststoffverpackungsfolien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

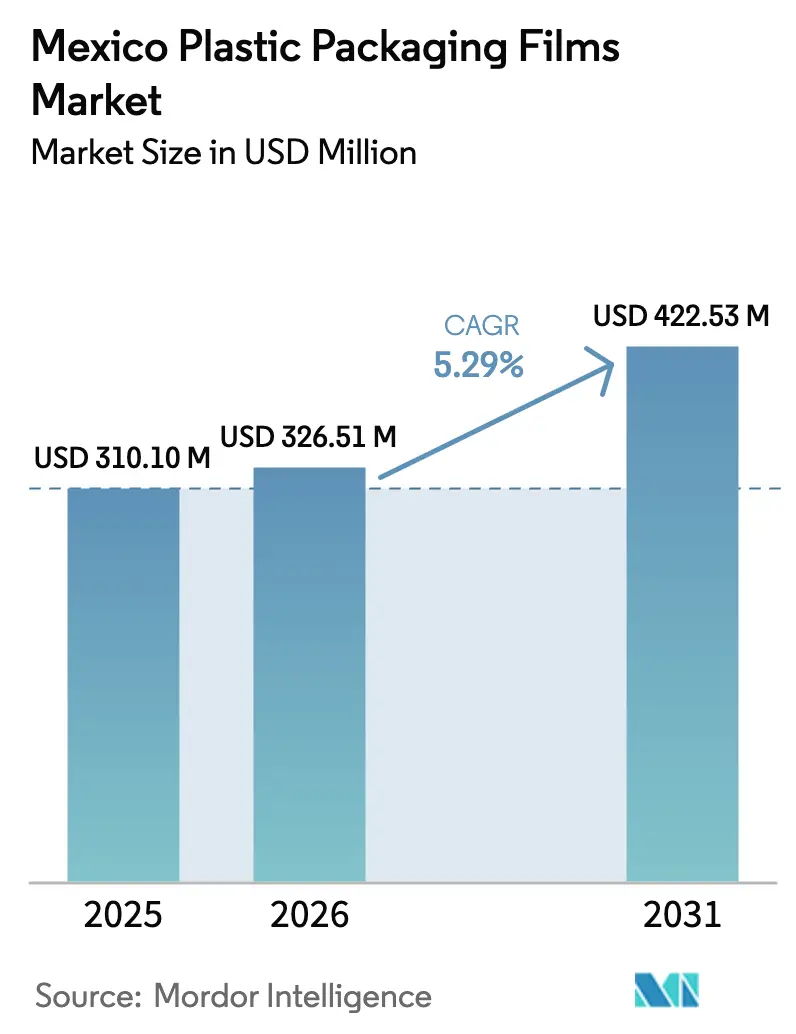

| Marktgröße im Basisjahr (2025) | 310.10 Millionen US-Dollar |

| Marktgröße (2026) | 326.51 Millionen US-Dollar |

| Marktgröße (2031) | 422.53 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.29% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des mexikanischen Marktes für Kunststoffverpackungsfolien von Mordor Intelligence

Die Größe des mexikanischen Marktes für Kunststoffverpackungsfolien wird voraussichtlich von USD 310,10 Millionen im Jahr 2025 auf USD 326,51 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 5,29 % über 2026–2031 USD 422,53 Millionen erreichen. Diese stetige Entwicklung wird durch den Nearshoring-Schwung getragen, der Automobil-, Elektronik- und Konsumgütermontagebetriebe in die nördlichen Bundesstaaten zieht und damit die Nachfrage nach lokaler Verarbeitungskapazität ankurbelt. Gleichzeitig schränken neue Umweltvorschriften den Spielraum für minderwertige Einwegformate ein und lenken Investitionen in leichte, recyclingfähige und biobasierte Lösungen um. Hersteller, die Downgauging, Hochbarrierebeschichtungen und die Integration von Post-Consumer-Rezyklat (PCR) beherrschen, gewinnen langfristige Verträge von multinationalen Markeninhabern, die Mexiko nun als Exportsprungbrett nach Nordamerika und Lateinamerika betrachten. Der daraus resultierende Wandel in den Spezifikationen treibt einen kontinuierlichen Technologiezyklus innerhalb des mexikanischen Marktes für Kunststoffverpackungsfolien an, selbst wenn die Volatilität der petrochemischen Rohstoffe und die Stromkosten die Margen belasten.

Wichtige Einzelhandels- und Verbraucherindikatoren deuten auf einen robusten Konsum hin. ANTAD-Mitglieder planen bis 2025 Einzelhandelsinvestitionen in Höhe von USD 3 Milliarden, ein Anstieg von 30,43 % gegenüber 2024, was die Regalfläche und Logistikzentren erweitern wird, die Schutzfolienformate für Umgebungs-, Kühl- und Tiefkühlkategorien benötigen. Die E-Commerce-Paketvolumina verzeichnen weiterhin zweistellige Zuwächse und treiben die Nachfrage nach einstichfesten Versandtaschen und Kühlkettenauskleidungen an, die die Temperaturschwankung auf ±2 °C über 48 Stunden begrenzen. Auf der Angebotsseite konzentrieren sich Kapazitätserweiterungen auf Dreischicht-Blasextrusionslinien, die mit gravimetrischer Dosierung und interner Blasenkühlung ausgestattet sind, um die Dickenschwankung unter ±2,5 % zu halten. Diese Investitionen, die häufig durch dollardenominierte Darlehen finanziert werden, sichern gegen Harzspreisschwankungen ab und ermöglichen es Verarbeitern, exportkonforme Aufträge mit kürzeren Vorlaufzeiten zu liefern. Infolgedessen behält der mexikanische Markt für Kunststoffverpackungsfolien einen ausgewogenen Ausblick bei, der eine vorhersehbare Endmarktexpansion mit sich entwickelnden Produktmix-Upgrades hin zu höherem Wert pro Kilogramm verbindet.

Wichtigste Erkenntnisse des Berichts

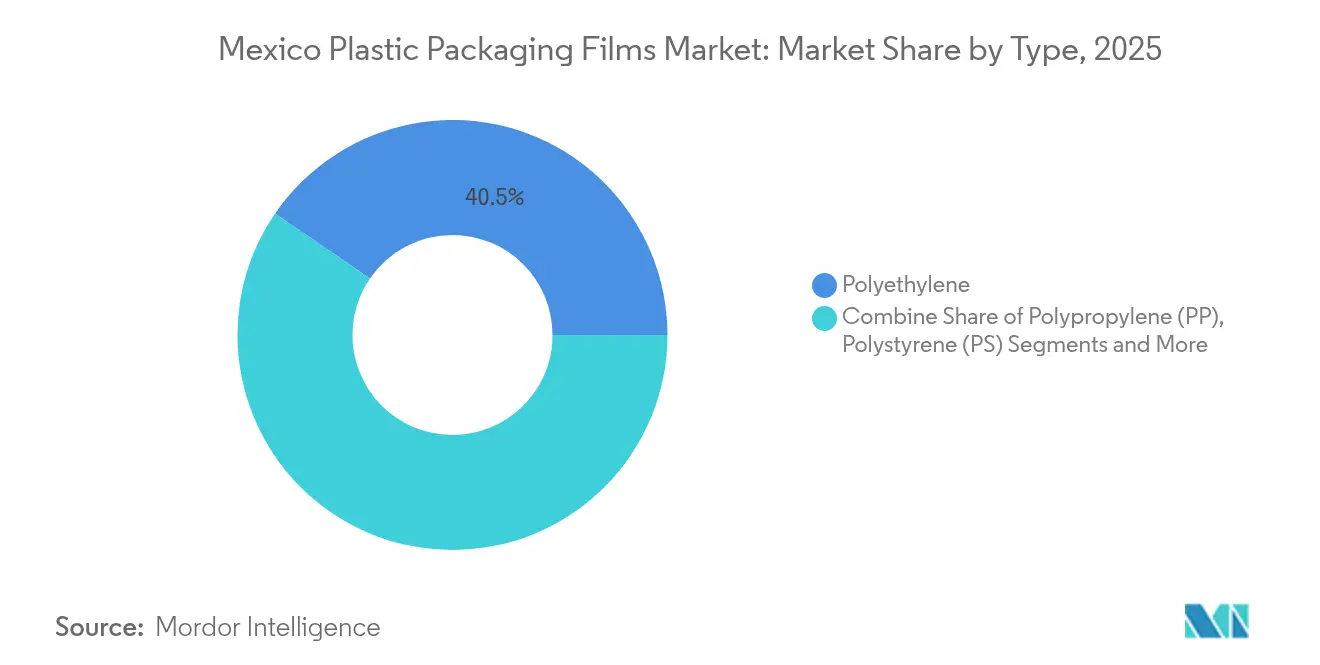

- Nach Material führte Polyethylen mit einem Marktanteil von 40,45 % am mexikanischen Markt für Kunststoffverpackungsfolien im Jahr 2025, während biobasierte Folien bis 2031 voraussichtlich einen CAGR von 9,34 % verzeichnen werden.

- Nach Endverbraucherbranche hielt das Lebensmittelsegment im Jahr 2025 einen Umsatzanteil von 54,60 % an der Größe des mexikanischen Marktes für Kunststoffverpackungsfolien; Gesundheitswesen und Pharmazeutika verzeichnen mit 8,52 % CAGR bis 2031 das schnellste Wachstum.

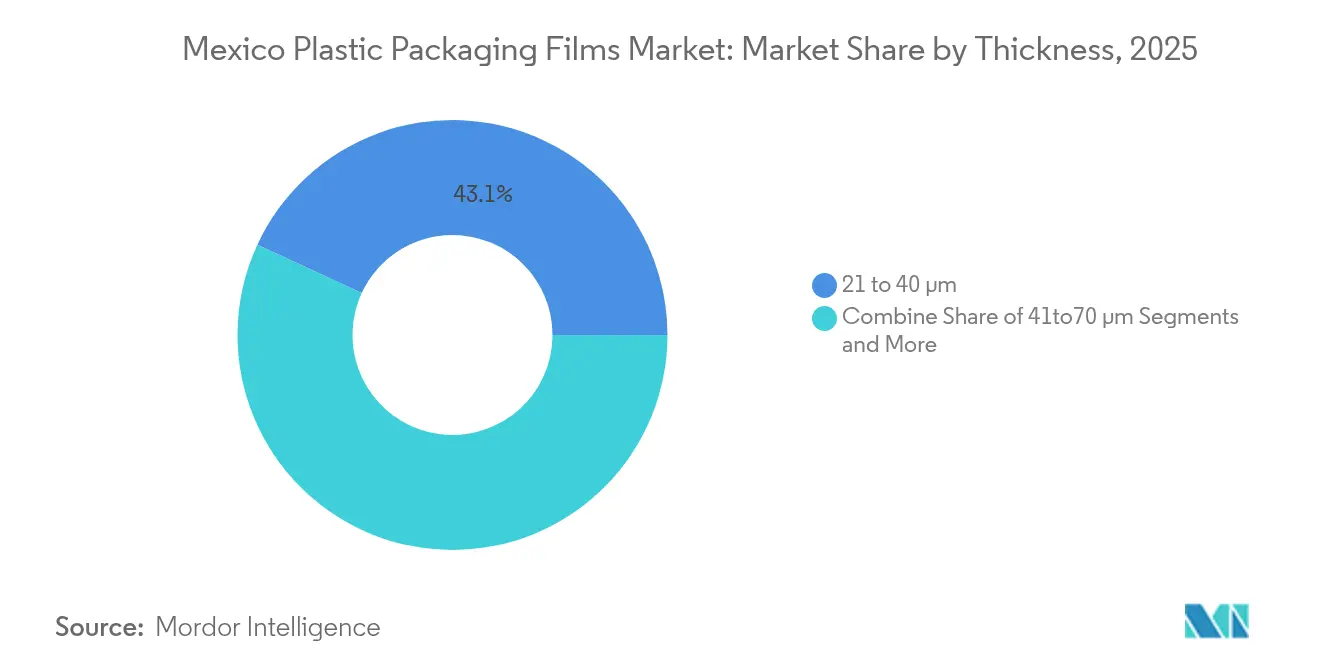

- Nach Dicke erfasste der Bereich 21–40 µm im Jahr 2025 einen Marktanteil von 43,10 % am mexikanischen Markt für Kunststoffverpackungsfolien, während ultradinne Folien (≤20 µm) zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 7,14 % wachsen werden.

- Nach Funktionalität entfielen Barrierefolien im Jahr 2025 auf einen Anteil von 38,40 % an der Größe des mexikanischen Marktes für Kunststoffverpackungsfolien und entwickeln sich bis 2031 mit einem CAGR von 5,42 % weiter.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen Marktes für Kunststoffverpackungsfolien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Nachfrage nach leichten Verpackungslösungen | +1.2% | National, Fertigungskorridore | Mittelfristig (2–4 Jahre) |

| Bedarf an Verlängerung der Haltbarkeit von Lebensmitteln und Getränken | +0.9% | National, exportorientierte Regionen | Kurzfristig (≤2 Jahre) |

| Expansion des organisierten Einzelhandels und des E-Commerce | +0.8% | Mexiko-Stadt, Guadalajara, Monterrey | Mittelfristig (2–4 Jahre) |

| Fortschrittliche Barrierebeschichtungen für die Exportkonformität | +0.7% | Grenzstaaten, Exportzonen | Kurzfristig (≤2 Jahre) |

| Staatliche Anreize für die Recyclinginfrastruktur | +0.5% | National, Pilotprogramme in Großstädten | Langfristig (≥4 Jahre) |

| Nearshoring fördert die inländische Folienproduktionskapazität | +0.6% | Nördliche Fertigungscluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach leichten Verpackungslösungen

Hersteller in den Bereichen Lebensmittel, Getränke und Gebrauchsgüter priorisieren die Gewichtsreduzierung, um Frachtkosten zu senken und Emissionsziele zu erfüllen. Das USD 3 Milliarden schwere Infrastrukturprogramm von ANTAD modernisiert 1,4 Millionen m² Vertriebsfläche und verstärkt die Nachfrage nach Streck- und Schrumpfbündelung, die die Palettendichte maximiert. Klöckner Pentaplasts kp FlexiFlow Flowwrap, das im Oktober 2024 eingeführt wurde, reduziert das Materialgewicht um bis zu 75 %, während eine gleichwertige Sauerstoffbarriere erhalten bleibt, was beweist, dass ultradinne Stärken Falltest- und Druckprüfungen bestehen können.[1]Klöckner Pentaplast, „kp bringt recycelbare Barriere-Flowwrap-Folien auf den Markt”, kpfilms.comLieferanten von Automobil-Kabelbäumen verwenden Metallocen-LLDPE mit 17 µm, um Teile für den Export zu verpacken, ohne dass diese reißen, was die wachsende Kompetenz lokaler Verarbeiter bei der Dünnfoliengenauigkeit unterstreicht. Da das Nearshoring zunimmt, wird die Gewichtsreduzierung zu einem Einkaufskriterium, das in Beschaffungs-Scorecards verankert ist, und garantiert eine wiederkehrende Nachfrage innerhalb des mexikanischen Marktes für Kunststoffverpackungsfolien.

Bedarf an Verlängerung der Haltbarkeit von Lebensmitteln und Getränken

Mexiko exportierte im Jahr 2024 verarbeitete Lebensmittel im Wert von USD 55 Milliarden, von denen ein Großteil halbverderblich ist und unter USMCA-Regeln über Tausende von Kilometern transportiert wird. Markeninhaber verlassen sich auf EVOH-basierte Laminate, die den Sauerstoffeintrag bei Käse und Aufschnitt unter 0,05 cc/m²-Tag blockieren. Tetra Pak reduzierte die Treibhausgasemissionen in seinen mexikanischen Betrieben um 20 % und recycelte im Jahr 2023 54.640 Tonnen Verpackungen, was zeigt, wie Barriereinnovation und CO₂-Reduzierung gemeinsam voranschreiten. Eine Studie in Food Chemistry Advances zeigt, dass sensorbestückte PLA-Folien Anstiege des gesamten flüchtigen Basenstickstoffs von 25 ppm erkennen, sodass Exporteure Verderb erkennen können, bevor Waren die Grenze überqueren. Solche kombinierten Haltbarkeits- und Transparenzfähigkeiten vergrößern die Lücke zwischen Massenware und Spezialversorgung innerhalb des mexikanischen Marktes für Kunststoffverpackungsfolien.

Expansion des organisierten Einzelhandels und des E-Commerce

Der Einzelhandels-E-Commerce stieg im Jahr 2024 um 23 %, was den Verbrauch von Paketfolien für schützende Füllmaterialien und Kühlpackauskleidungen bei der letzten Meile der Lebensmittellieferung ankurbelte. Der Boom bei der Essenslieferung erzeugte 300.000 Tonnen Kunststoffabfall, was Mexiko-Stadt und 27 Gemeinden dazu veranlasste, Gebühren für die erweiterte Herstellerverantwortung durchzusetzen. Verarbeiter reagieren mit Mehrzweckfolien, die sowohl die Kriterien für die Recyclingsammlung am Straßenrand als auch für die optische Sortierung erfüllen. Langlebige einstichfeste Designs halten die Fallschlagfestigkeit über 180 g bei −5 °C aufrecht und stellen sicher, dass gefrorene Artikel 60-minütige Lieferschleifen per Fahrdienst überstehen. Da Omnichannel-Einzelhändler Laden- und Online-Bestände zusammenführen, muss die Verpackung Palettenlagerung und Kurierhandhabung standhalten, was das Spezifikationsspektrum erweitert und die Wachstumsaussichten für den mexikanischen Markt für Kunststoffverpackungsfolien festigt.

Fortschrittliche Barrierebeschichtungen für die Exportkonformität

Vorschriften vom März 2025 verlangen, dass vorverpackte Lebensmittel mit Nährwerthinweisen Werbegenehmigungen einholen müssen, womit Mexiko die Grundsätze des Codex Alimentarius angleicht. ExxonMobil und Hosokawa Alpine demonstrierten einen Beutel aus 95 % Polyethylen mit einer Sauerstoffdurchlässigkeit unter 0,5 cc/m²-Tag bei 23 °C und 50 % relativer Luftfeuchtigkeit, der den Schwellenwert für Frischfleischexporte erfüllt. ORMOCER-Beschichtungen auf 25 µm BOPP reduzieren die Sauerstoffdurchlässigkeit um 95 % und bieten Monomaterial-Lösungen, die den Recyclingrichtlinien am Straßenrand in den Vereinigten Staaten und Europa entsprechen.[2]MDPI, „Alternative Sauerstoffbarrierebeschichtungen für flexible PP-Folien”, mdpi.com Diese kombinierten Fortschritte halten Barriereformate im Mittelpunkt der Technologie-Upgrades innerhalb des mexikanischen Marktes für Kunststoffverpackungsfolien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge Vorschriften und Steuern für Einwegkunststoffe | -0.8% | Städtische Gebiete landesweit | Kurzfristig (≤2 Jahre) |

| Volatilität der petrochemischen Rohstoffpreise | -0.6% | Fertigungsintensive Regionen | Mittelfristig (2–4 Jahre) |

| Mangel an hochwertigem Recyclingkunststoff | -0.4% | Recyclingabhängige Cluster | Mittelfristig (2–4 Jahre) |

| Versorgungsunterbrechung bei Spezialzusatzstoffen | -0.3% | Importabhängige Verarbeiter | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften und Steuern für Einwegkunststoffe

Plan México schreibt eine Reduzierung von Einwegkunststoffen um 20 % bis 2030 vor, während das Verbot in Mexiko-Stadt seit 2021 zu 70.000 Bußgeldern geführt hat und 2024 auf den Bundesstaat Mexiko ausgeweitet wurde. Die Steuerbehörde erhebt vorübergehende Zölle von 5 %–50 % auf 544 HS-Codes, die Polyethylen und BOPP umfassen, was die Einstandskosten für heruntergemessene Massenfolienqualitäten erhöht. Gastronomieketten wie Starbucks stellten im Jahr 2024 28 Millionen Einheiten von Einwegkunststoffen auf faserbasierte oder wiederverwendbare Optionen um, was verdeutlicht, wie Regulierung die Auftragsbücher in der mexikanischen Kunststoffverpackungsfolienbranche umgestaltet.

Volatilität der petrochemischen Rohstoffpreise

Braskem Idesa arbeitet bei 78 % Kapazität, da die inländische Ethanproduktion nahe 50 % des Niveaus von 2014 verharrt, was Spotimporte erzwingt und Käufer einem USD 0,08/lb-Spread im ersten Quartal 2025 aussetzt. Plastics Technology verzeichnete im März 2025 einen Harzpreisanstieg von 2,9 Cent/lb infolge ungeplanter Crackerabschaltungen. Vorausschauende Verarbeiter sichern sich durch Verträge zur Integration von Recyclingmaterial ab, wie etwa Amcors Abnahmevertrag für mechanisch recyceltes PE aus der Indiana-Anlage von NOVA Chemicals ab dem zweiten Halbjahr 2025. Diese Pufferstrategien sichern das Serviceniveau im mexikanischen Markt für Kunststoffverpackungsfolien trotz Rohstoffturbulenz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Polyethylen führt, während biobasierte Folien beschleunigen

Polyethylen hielt im Jahr 2025 einen Marktanteil von 40,45 % am mexikanischen Markt für Kunststoffverpackungsfolien aufgrund seiner Anpassungsfähigkeit von Brottüten bis hin zu Schwerlast-Versandsäcken. Niederdichtetypen bedienen Brot- und Frischwarenverpackungen, linearniederdichte Qualitäten dienen Stretchhauben und Tiefkühlkostbeuteln, und hochdichte Qualitäten füllen Waschmittelpods und Agrochemikalienauskleidungen. Dreischicht-Koextrusion mit mLLDPE-Außenschichten ermöglicht 18 µm Kollationsschrumpf, der 25 kg Stapellasten standhält, was die Rolle von Polyethylen bei heruntergemessenen, hochfesten Formaten unterstreicht.

Biobasierte Folien, die voraussichtlich mit einem CAGR von 9,34 % wachsen werden, kombinieren PLA oder aus Zuckerrohr gewonnenes PE mit Hochbarrierebeschichtungen, um den Anforderungen von Plan México gerecht zu werden. Accredos 100 % biobasierter Standbeutel, der auf der Pack Expo 2024 präsentiert wurde, bietet ASTM D6400-Kompostierbarkeit und besteht Hermetikdichttests bei 95 kPa. Forschungen der Royal Society of Chemistry dokumentieren einen CAGR von 6,81 % für essbare Beschichtungen von 2017–2023, was Kommerzialisierungswege für stärkebasierte und Chitosanfolien in Einzelportions-Frischwarenverpackungen andeutet. Polypropylen und PET bleiben Grundlagen für Snack- und Getränkeetiketten, doch ihr Anteil sinkt leicht, da Marken Monomaterial-PE-Laminate erproben, die mit mechanischem Recycling kompatibel sind. Diese Diversifizierung stärkt die langfristige Widerstandsfähigkeit im mexikanischen Markt für Kunststoffverpackungsfolien.

Nach Endverbraucherbranche: Lebensmitteldominanz trifft auf Gesundheitsinnovation

Lebensmittel beherrschten im Jahr 2025 54,60 % der Größe des mexikanischen Marktes für Kunststoffverpackungsfolien. Süßwarenhersteller nutzen transparentes BOPP mit Kaltversiegelungsbeschichtungen für Hochgeschwindigkeitsverpackungen bei 500 Packungen/min, während Fleischverarbeiter 15-schichtige koextrudierte Barrierefolien einsetzen, die eine Sauerstoffdurchlässigkeit unter 0,3 cc/m²-Tag erzielen. Molkereiproduzenten messen Haltbarkeitsverlängerungen von sieben Tagen bei der Integration von Anti-Beschlag-Additiven in Mozzarella-Käsebeutel, was veranschaulicht, wie schrittweise Funktionalität den Wert pro Kilogramm steigert.

Gesundheitswesen und Pharmazeutika weisen mit einem CAGR von 8,52 % das schnellste Wachstum auf, da Mexiko seine Rolle als sekundärer Versorgungsstandort Nordamerikas festigt. Evertis' Evercare PET-Folien enthalten 50 % PCR und bestehen dennoch USP <661>-Extrahierbarkeitstests, was sie für Blister- und Spritzenanwendungen geeignet macht. TekniPlex Healthcares transparente recycelbare Mittelbarriere-Blisterfolie läuft auf herkömmlichen Thermoformern, ohne die Zykluszeiten zu verlangsamen, was die Kapitalhürden für Generikahersteller senkt. Körperpflegemarken verlangen glänzende PE/PE-Laminate, die hochauflösenden Digitaldruck akzeptieren, während Industrienutzer Schutzverpackungsformate mit flammhemmenden Additiven ausstatten. Dieses Mosaik an Spezifikationen erweitert die Chancenbreite in der mexikanischen Kunststoffverpackungsfolienbranche.

Nach Dicke: Optimierung im mittleren Bereich treibt Leistung an

Folien im Bereich 21–40 µm erfassten im Jahr 2025 einen Marktanteil von 43,10 % am mexikanischen Markt für Kunststoffverpackungsfolien, da sie das beste Leistungs-Kosten-Verhältnis für Lebensmittel, Körperpflege und Haushaltsprodukte bieten. Flexible Snackbeutel mit 25 µm bestehen 1-m-Falltests und reduzieren gleichzeitig den Harzverbrauch um 12 % gegenüber 30-µm-Vorgängern. Dreischicht-Schrumpffolie mit 35 µm sichert Getränke-Multipacks für Cross-Dock-Versand über 2.000 km, eine übliche Route zwischen Monterreyer Abfüllanlagen und Mexiko-Stadtlagern.

Ultradünne Folien (≤20 µm) entwickeln sich mit einem CAGR von 7,14 % voran, angetrieben durch die Einführung von Metallocenkatalysatoren und Online-Dickenkontrollsystemen, die eine Genauigkeit von ±0,5 µm aufrechterhalten. Die Sauerstoffbarriere bleibt bei diesen Stärken möglich, wenn EVOH-Schichten im Kern 3 µm erreichen, was die Gesamtdicke niedrig hält und gleichzeitig Exportvorschriften erfüllt. Der Bereich 41–70 µm bedient Schüttgutchemikalien und Tierfutter-Großsäcke, während Folien über 70 µm schwere Maschinen beim Seetransport schützen. Thermochrome Studien zeigen, dass die Farbwechselreaktion stabil bleibt, wenn die Foliendicke 60 µm überschreitet, was auf spezialisierte Wachstumsnischen bei höheren Stärken hindeutet. Diese differenzierten Dickenstrategien erhalten eine ausgewogene Nachfrageverteilung im mexikanischen Markt für Kunststoffverpackungsfolien aufrecht.

Nach Funktionalität: Barrierefolien führen die Innovation an

Barrierefolien kontrollierten im Jahr 2025 38,40 % der Größe des mexikanischen Marktes für Kunststoffverpackungsfolien aufgrund strenger Exportqualitätsmetriken. Metallisiertes PET liefert Lichtbarrieren unter 0,1 % Transmittanz für Premium-Kaffee, während keramische SiOx-Beschichtungen auf 12 µm PET Wasserdampfraten unter 0,05 g/m²-Tag erzielen. ExxonMobils Allpolyethylen-Barrierebeutel hält einen Polyethylengehalt von 97 % aufrecht und erreicht dennoch eine Sauerstoffdurchlässigkeit unter 0,5 cc/m²-Tag, was die Kompatibilität mit inländischen Recyclingströmen beweist.

Wärmeschrumpffolie dient Getränke-, Tissue- und Dosen-Multipacks und liefert Haltekraft mit 3 % Nachschrumpftrübung, die dennoch die Barcode-Lesbarkeit ermöglicht. Twistwickelfolie für Süßwaren führt antistatische Eigenschaften ein, um Staubanziehung auf glänzenden Oberflächen zu verhindern. Der Bereich „sonstige Funktionalität”, der mit einem CAGR von 9,22 % wächst, umfasst antimikrobielle, UV-blockierende und Smartindikatorfolien. Mondis FlexStudios-Initiative verkürzt die Zyklen von der Konzeption bis zur Markteinführung auf 90 Tage und hilft Verarbeitern, diese multifunktionalen Eigenschaften einzubetten, bevor Wettbewerber sie replizieren. Diese kontinuierliche Schichtung von Attributen stärkt die Wertschöpfung im mexikanischen Markt für Kunststoffverpackungsfolien.

Geografische Analyse

Die nördlichen Bundesstaaten an der Grenze zu den Vereinigten Staaten absorbieren nahezu 47,60 % des mexikanischen Marktes für Kunststoffverpackungsfolien dank Maquiladora-Clustern in Tijuana, Ciudad Juárez und Reynosa, die Elektronik, Medizinprodukte und Automobilteile montieren. Unter den USMCA-Geringfügigkeitsbestimmungen versenden diese Fabriken zollfreie Waren in die Vereinigten Staaten, sofern die Verpackung die FDA- und ASTM-Migrationsgrenzen erfüllt. In diesen Korridoren ansässige Verarbeiter bieten eine 72-Stunden-Abwicklung bei bedruckten Rollenmaterialien an, was Lagerbestände und Transportkosten reduziert.

Zentralmexiko – verankert durch Mexiko-Stadt, Guadalajara und Monterrey – macht etwa 38,10 % der inländischen Nachfrage aus, bedingt durch dichte Bevölkerung und wachsende Kaufkraft der Mittelschicht. Die Filialzahl von ANTAD stieg 2025 auf 68.500 und erweitert die Regalfläche, die auffällige, regalfertige Beutel und Schalen erfordert. Tetra Paks ISCC PLUS-zertifizierter Betrieb in Querétaro liefert Kartons aus recycelten Polymeren und setzt Nachhaltigkeitsmaßstäbe, die in die Beschaffung flexibler Verpackungen einfließen. E-Commerce-Lager im Bajío profitieren vom Zugang zu drei mautpflichtigen Autobahnen, die die Lieferzeiten an beide Küsten verkürzen, was einen robusten Folienverbrauch unterstützt.

Südliche und südöstliche Bundesstaaten wie Chiapas, Oaxaca und Yucatán repräsentieren 14,30 %, wachsen aber aufgrund der Expansion des Agroexports über dem nationalen CAGR. Tropische Produkte wie Mangos und Avocados werden 2.200 km zu Vertriebszentren in den Vereinigten Staaten transportiert und erfordern atmungsaktive, aber feuchtigkeitsbarrierefähige Folien, die die Frische über 12 Tage hinaus erhalten. Essbare Beschichtungen aus Mangoschalenextrakt und Arabischem Gummi verlängern die Haltbarkeit von Trauben bei Lagerversuchen um 40 %, was auf eine künftige Einführung bei lokalen Verpackern hindeutet. Staatlich geförderte Agrovoltaik-Initiativen versorgen Kühllagerzentren in indigenen Gemeinschaften mit Strom und fördern die Nachfrage nach vorgeformten Frischwarenbeuteln mit integrierten Feuchtigkeitsabsorbern. Diese Entwicklungen diversifizieren die Wachstumstreiber im mexikanischen Markt für Kunststoffverpackungsfolien.

Wettbewerbslandschaft

Der mexikanische Markt für Kunststoffverpackungsfolien weist eine fragmentierte Marktstruktur auf. Amcors USD 8,43 Milliarden schwere Fusion mit Berry Global liefert 285 Kilotonnen regionaler Flexfolienkapazität und erwartete Synergien von USD 650 Millionen bis zum Geschäftsjahr 2028. Novolexs Zusammenschluss mit Pactiv Evergreen fügt 39.000 SKUs hinzu, die von Wickelfolien bis zu Hartdeckeln reichen, und ermöglicht Cross-Selling in Gastronomieketten in Mexikos 50 größten Städten.

Kollaborative Forschung und Entwicklung prägt den Wettbewerbsvorteil. ExxonMobil und Hosokawa Alpine haben gemeinsam eine Siebenschicht-Allpolyethylen-Barrierelinie entwickelt, die mit 450 kg/h läuft und Beutel erzeugt, die Recyclingfähigkeit ohne Einbußen bei der Optik erreichen. Mondis FlexStudios ermöglicht es Markeninhabern, Funktionsfolien innerhalb von 10 Wochen zu prototypisieren, was herkömmliche 26-Wochen-Zyklen verkürzt. Givaudan hat die Mikroverkapselungskapazität in Querétaro verdoppelt und damit die Nachfrage nach Duftfolien für Körperpflegesachets gedeckt.

Kreislaufwirtschaftsprojekte schaffen neue Allianzen. Arca Continental und Coca-Cola investierten MXN 56,5 Millionen, um 380 Millionen PET-Flaschen pro Jahr zu verwerten und damit PetStar – die weltgrößte lebensmittelgerechte Recyclinganlage – zu versorgen und die lokale rPET-Versorgung sicherzustellen. Amcors Abnahmevertrag mit NOVA Chemicals sichert mechanisch recyceltes PE und hilft dabei, das 30-%-PCR-Ziel bis 2030 zu erfüllen. Insgesamt stärken diese Maßnahmen die Technologietiefe und Nachhaltigkeitsnachweise und prägen künftige Beschaffungsentscheidungen im mexikanischen Markt für Kunststoffverpackungsfolien.

Marktführer der mexikanischen Kunststoffverpackungsfolienbranche

-

FLEX AMERICAS S.A. de C.V.

-

Innovia Films (CCL Industries Inc.)

-

Evertis de México S.

-

Poly Rafia, S.A. De C.V.

-

Amcor plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Amcor schloss seinen vollständigen Aktienzusammenschluss mit Berry Global ab und bildete damit einen globalen Marktführer für flexible Verpackungen mit einem jährlichen Cashflow-Potenzial von USD 3 Milliarden und einem Synergieziel von USD 650 Millionen.

- Januar 2025: Amcor unterzeichnete ein Memorandum mit NOVA Chemicals, um mechanisch recyceltes Polyethylen aus einer neuen Anlage in Indiana für den Einsatz in seinen mexikanischen Flexfolienoperationen zu sichern.

- Oktober 2024: Klöckner Pentaplast führte kp FlexiFlow EH 155 R (PE) und kp FlexiFlow PH 255 R (PP) Flowwrap-Folien ein, die jeweils mehr als 93 % Einzelpolymergehalt enthalten und das Verpackungsgewicht um bis zu 75 % reduzieren.

- Mai 2024: UFlex nahm eine Post-Consumer-Rezyklat-Anlage (PCR) an seinem Standort El Salto in Betrieb und ermöglichte damit die Eigenproduktion von recyceltem PET und PE-Harzen für die Flexfolienextrusion.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den mexikanischen Markt für Kunststoffverpackungsfolien als den Jahreswert verarbeiteter flexibler Polymerfolien, hauptsächlich PE, BOPP, CPP, BOPET und ausgewählte Hochbarriere-Laminate, die an Markeninhaber oder Lohnverpacker für die Primär- oder Sekundärverpackung von Konsum- und Industriegütern verkauft werden. Die verarbeitete Produktion umfasst Rollenmaterial, vorgefertigte Beutel, Schrumpfüberverpackungen und Twistwickel, gemessen zu Ab-Verarbeiter-Preisen.

Umfangsausschluss: Schüttfolien, die für landwirtschaftliche Mulchfolien, Gewächshäuser, Bauwesen, Geomembranen oder starre Plattenanwendungen verkauft werden, sind von der Basislinie ausgeschlossen.

Segmentierungsübersicht

-

Nach Typ

-

Polypropylen (PP)

- Biaxial orientiertes PP (BOPP)

- Cast-PP (CPP)

-

Polyethylen (PE)

- Niederdichte-PE (LDPE)

- Lineares Niederdichte-PE (LLDPE)

- Hochdichte-PE (HDPE)

- Biaxial orientiertes PET (BOPET)

- Polystyrol (PS)

- Polyvinylchlorid (PVC)

- Ethylen-Vinylalkohol (EVOH)

- PETG

- Biobasierte Folien

- Mehrschichtige Barrierefolien

- Andere Folienarten

-

Polypropylen (PP)

-

Nach Endverbraucherbranche

-

Lebensmittel

- Süßwaren und Konfekt

- Tiefkühlkost

- Frischprodukte

- Milchprodukte

- Trockenlebensmittel

- Fleisch, Geflügel und Meeresfrüchte

- Tierfutter

- Andere Lebensmittelprodukte

- Gesundheitswesen und Pharmazeutika

- Körperpflege und Haushaltspflege

- Industrieverpackung

- Landwirtschaft

- Chemikalien

- Andere Endverbraucherbranchen

-

Lebensmittel

-

Nach Dicke

- ≤20 µm

- 21–40 µm

- 41–70 µm

- Mehr als 70 µm

-

Nach Funktionalität

- Barrierefolien

- Wärmeschrumpffolien

- Twistwickelfolien

- Anti-Beschlag- und Antistatikfolien

- Sonstige Funktionalität

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragen leitende Verpackungseinkäufer bei Lebensmittelverarbeitern in Jalisco, Einkaufsleiter bei nördlichen Maquiladoras und Führungskräfte von Flexfolienwerken rund um Toluca. Die Gespräche testen Harzausbeute-Faktoren, Weitergabeverzögerungen, typische Ausschussraten und die Praktikabilität von Monomaterial-Einführungen und liefern uns praxisnahe Leitplanken, die Desktop-Quellen nicht bieten können.

Desk-Research

Wir kartieren zunächst den Nachfragepool durch Import- und inländische Versandreihen aus Quellen wie INEGI-Handelsstatistiken, Zoll-Dashboards der Secretaría de Economía und Preisbulletins der Banco de México; diese zeigen Volumenschwankungen und Harzinflation auf. Daten von ANIPAC, CANIFARMA und der Nationalen Einzelhandels- und Selbstbedienungskette (ANTAD) helfen uns, das Einheiten-Wachstum in den Bereichen Lebensmittel, Pharma und Einzelhandel zu kalibrieren. Jahresberichte von Unternehmen, Investorenpräsentationen und geprüfte Abschlüsse von Verpackungsverarbeitern liefern Hinweise auf Margen und durchschnittliche Verkaufspreise. Ausgewählte kostenpflichtige Datenbanken, D&B Hoovers für Verarbeiterumsatzaufteilungen und Dow Jones Factiva für Deal-Pipelines, ergänzen die öffentliche Datenbasis. Die aufgeführten Quellen veranschaulichen unseren Ansatz; viele weitere Datensätze wurden zur Validierung und Klärung herangezogen.

Eine zweite Ebene extrahiert regulatorische und umweltbezogene Signale. Veröffentlichungen im Diario Oficial der Regierung skizzieren Mandate für Recyclingmaterialanteile, während über Questel abgerufene Patentanmeldungen auf bevorstehende Barrierefolientechnologien hinweisen. Pressemitteilungen von Logistikgewerkschaften heben E-Commerce-Paketströme hervor, die sich in die Nachfrage nach Versandtaschen-Folien übersetzen. Diese breite Erfassung stellt sicher, dass unsere Desk-Arbeit sowohl strukturelle als auch aufkommende Variablen erfasst.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau beginnt mit der rekonstruierten Foliennachfrage nach Endverwendung, abgeleitet aus Produktion plus Nettohandel, die dann mit Haushaltskonsumption, Exportproduktion und Sachet-Penetrationsquoten abgeglichen wird. Anschließend gleichen wir die Gesamtwerte mit selektiven Bottom-up-Prüfungen ab: Stichproben zur PE/PP-Folienkapazitätsauslastung, durchschnittliche Verarbeiterverkaufspreise und Umrechnungsfaktoren von Rollenmaterial zu Beutel. Zu den wichtigsten Treibern, die in das Modell einfließen, gehören Supermarktflächenerweiterungen, Tiefkühlkosttonnen, E-Commerce-Paketmengen, Harzpreisindizes und Kurven zur Einführung von Recyclingmaterialanteilen. Eine multivariate Regression, die jährlich aktualisiert wird, verknüpft diese Treiber mit der Foliennachfrage, während ARIMA-Glättung kurzfristige Schocks handhabt. Wo Verarbeiterangaben spärlich sind, teilen wir Volumina anhand von interviewvalidierten Durchsatznormen zu.

Datenvalidierung und Aktualisierungszyklus

Analysten führen Varianzprüfungen gegen historische Elastizitäten durch, vergleichen Ergebnisse mit Zollpositionstrends und eskalieren Anomalien zur Überprüfung durch leitende Mitarbeiter. Berichte werden alle zwölf Monate aktualisiert; wesentliche Ereignisse wie Harz-Zolländerungen lösen zwischenzeitliche Modellanpassungen aus. Vor der Veröffentlichung überprüft ein Analyst alle aktuellen Indikatoren erneut, damit Kunden die aktuellste Basislinie erhalten.

Warum unsere Basislinie für mexikanische Kunststoffverpackungsfolien Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab; Währungszeitpunkt, Produktumfang und Konversionsstufen stimmen selten zwischen Unternehmen überein. Käufer müssen wissen, welche Zahl auf eine nachprüfbare mexikanische Nachfrage zurückgeführt werden kann und nicht auf globale Zusammenfassungen.

Wichtige Lücken-Treiber entstehen, wenn Umfänge abweichen. Einige Verlage fassen Nicht-Verpackungsfolien mit Stretchfolien zusammen, andere zitieren Fabrikabgabe-Produktionswerte, die importabhängige Verarbeiter übersehen, und einige projizieren ab 2022 ohne Aktualisierung der Einzelhandels- oder Maisstärke-Mischungsannahmen. Durch die ausschließliche Auswahl verarbeiteter Flexfolien, die Aktualisierung von Treibern auf Basis von 2024 und die Anwendung interviewgetesteter durchschnittlicher Verkaufspreise minimiert Mordor Intelligence diese Verzerrungen.

Vergleichsbenchmark

| Marktgröße | Anonymisierte Quelle | Primärer Lücken-Treiber |

|---|---|---|

| USD 310,10 Millionen (2025) | ||

| USD 1.014,6 Millionen (2022) | Regionale Beratung A | Kombiniert Nicht-Verpackungsfolien und -platten und verwendet ein älteres Basisjahr für Produktionsumsätze |

| USD 1,97 Milliarden (2024) | Branchenjournal B | Breites „Verpackungsfolien”-Etikett ohne Dicken- oder Konversionsfilter; stützt sich auf Importwert-Proxys |

Zusammengenommen zeigt der Vergleich, dass unsere disziplinierte Umfangsabgrenzung, der jährliche Aktualisierungsrhythmus und die doppelten Validierungsschritte eine ausgewogene, transparente Basislinie liefern, die Entscheidungsträger mit bescheidenem Datenzugang reproduzieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mexikanische Markt für Kunststoffverpackungsfolien derzeit?

Die Größe des mexikanischen Marktes für Kunststoffverpackungsfolien beträgt im Jahr 2026 USD 326,51 Millionen und soll bis 2031 USD 422,53 Millionen erreichen.

Welches Material hat den größten Anteil an mexikanischen Kunststoffverpackungsfolien?

Polyethylen führt mit einem Marktanteil von 40,45 % am mexikanischen Markt für Kunststoffverpackungsfolien aufgrund seiner Vielseitigkeit in Lebensmittel-, Industrie- und Landwirtschaftsanwendungen.

Welches Endverbrauchersegment wächst am schnellsten?

Gesundheitswesen und Pharmazeutika verzeichnen bis 2031 den schnellsten CAGR von 8,52 %, angetrieben durch die Expansion der inländischen Arzneimittelherstellung und eine stärkere regulatorische Angleichung.

Wie beeinflussen Vorschriften die Folienspezifikationen?

Das 20-%-Reduktionsziel für Einwegkunststoffe von Plan México und stadtweite Verbote zwingen Marken dazu, recyclingfähige, kompostierbare oder biobasierte Folien mit reduzierter Dicke und höherem PCR-Gehalt einzuführen.

Welche Rolle spielt Nearshoring beim Marktwachstum?

Nearshoring verlagert Lieferketten näher an US-amerikanische Verbraucher und steigert die Nachfrage nach lokal produzierten Hochleistungsfolien, die Exportstandards erfüllen und gleichzeitig die Transportzeiten verkürzen.

Seite zuletzt aktualisiert am: