Tamaño y Participación del Mercado de Películas de Embalaje Plástico de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

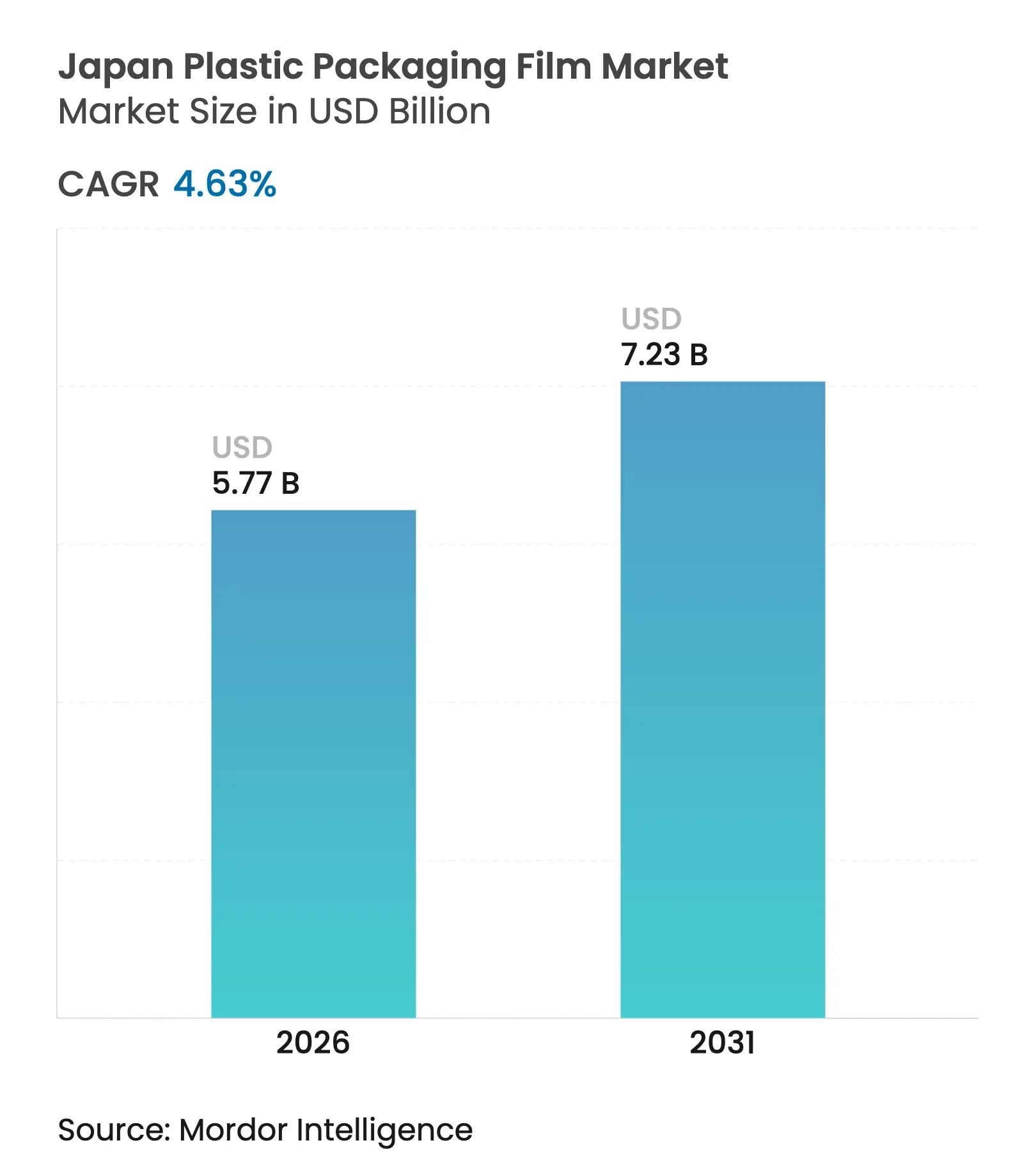

| Tamaño del Mercado (2026) | 5.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.63% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Películas de Embalaje Plástico de Japón por Mordor Intelligence

El tamaño del mercado de películas de embalaje plástico de Japón en 2026 se estima en USD 5,77 mil millones, creciendo desde el valor de 2025 de USD 5,51 mil millones, con proyecciones para 2031 que muestran USD 7,23 mil millones, creciendo a una CAGR del 4,63% durante 2026-2031. La demanda se acelera a medida que las cuotas nacionales de reciclaje, introducidas bajo la Ley de Circulación de Recursos Plásticos de 2024, impulsan a los convertidores hacia soluciones más ligeras y de material único. El crecimiento farmacéutico vinculado a una sociedad con envejecimiento acelerado está ampliando la base de aplicaciones para películas de alta barrera y a prueba de manipulaciones, mientras que los procesadores de alimentos dependen de calibres ultrafinos para reducir los crecientes costos de resina. Los productores también están aprovechando los subsidios gubernamentales para infraestructura de reciclaje químico que recompensan los diseños que cumplen con los criterios de circuito cerrado. Al mismo tiempo, los proveedores de automoción y electrónica orientados a la exportación especifican películas protectoras que mantienen la integridad del producto durante largas rutas marítimas, sustentando una demanda industrial estable.

Conclusiones Clave del Informe

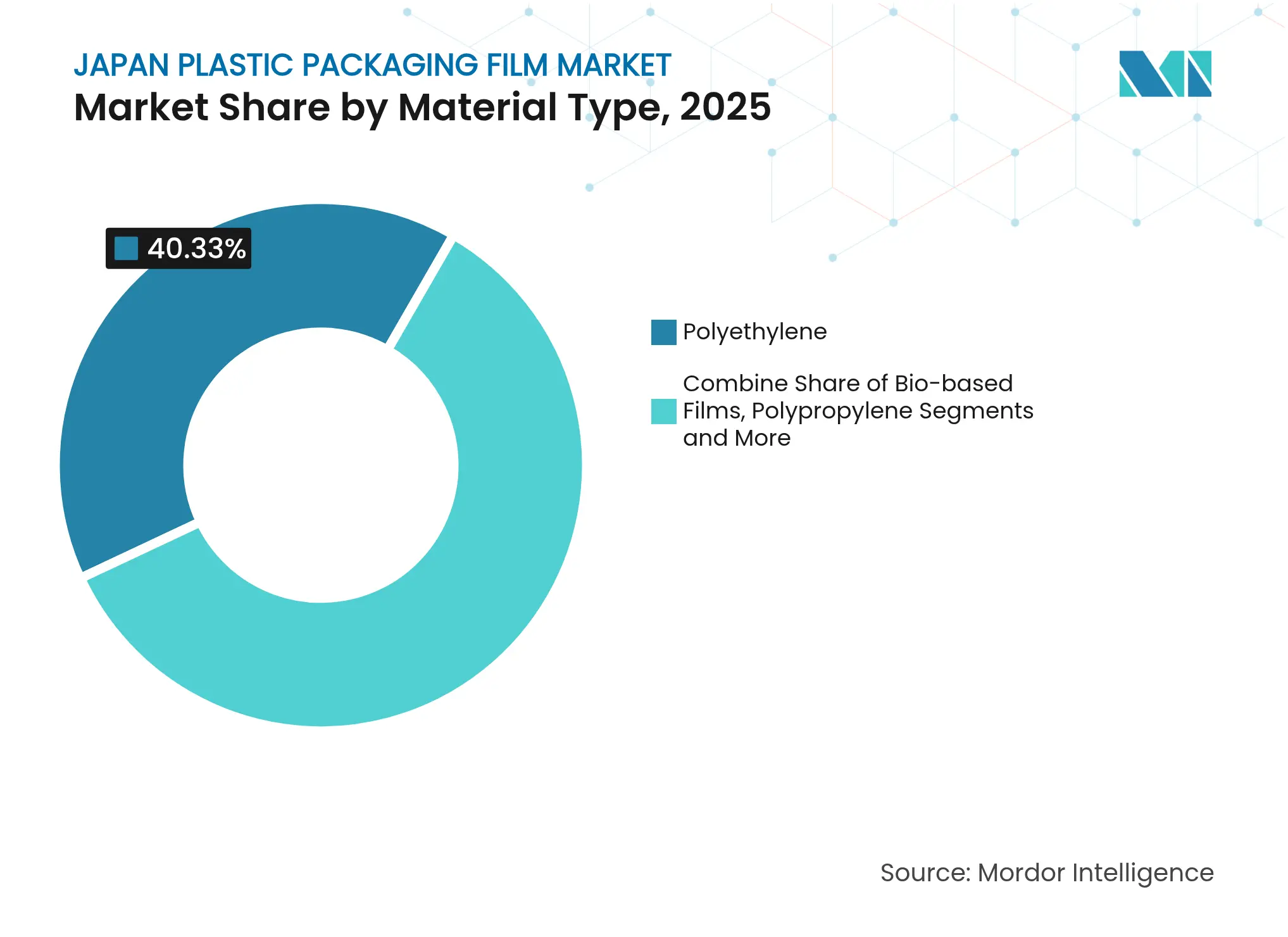

- Por tipo de material, el polietileno lideró con el 40,33% de la participación del mercado de películas de embalaje plástico de Japón en 2025; las películas de base biológica están preparadas para la CAGR más rápida del 8,78% hasta 2031.

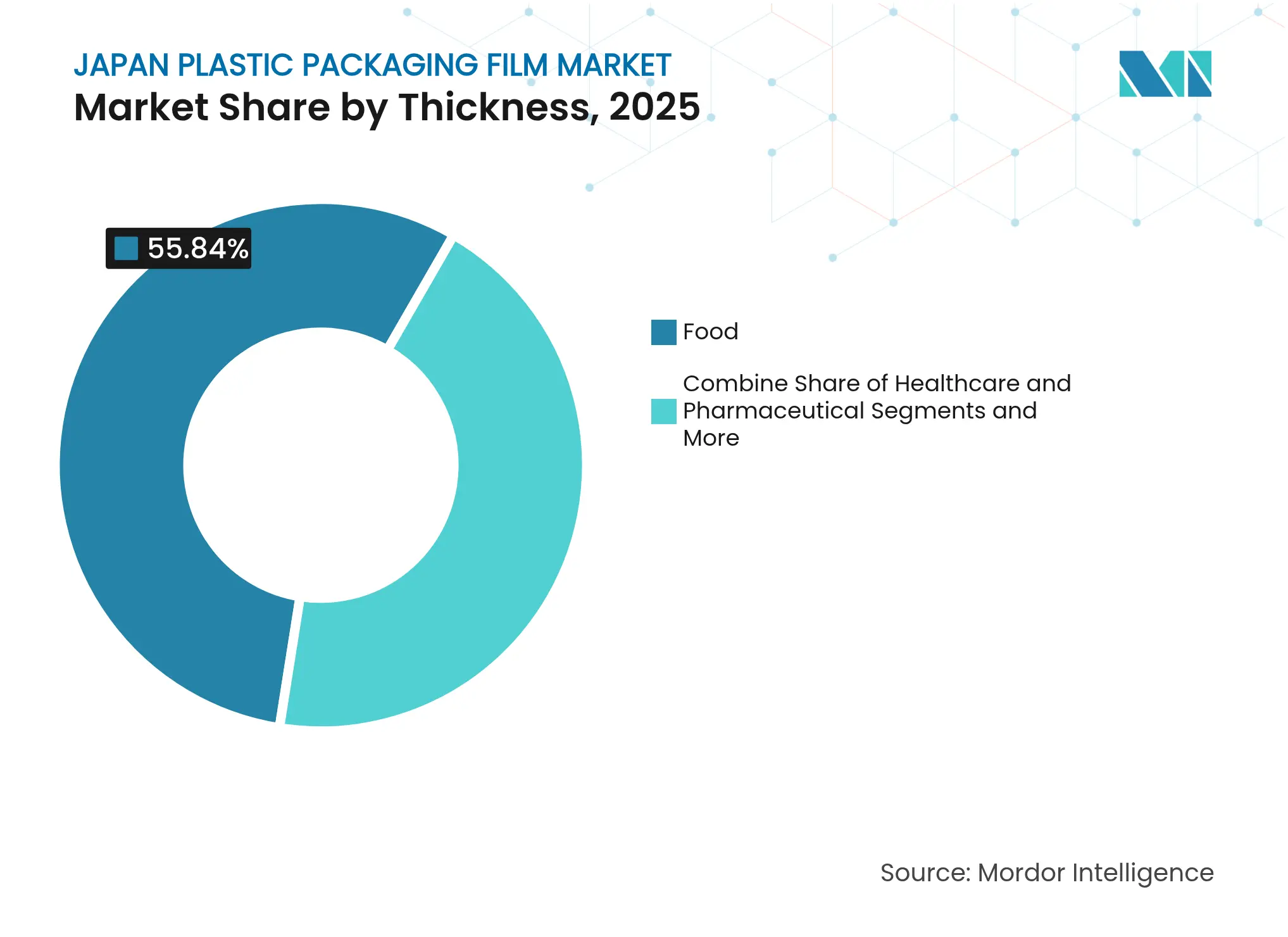

- Por industria de uso final, el segmento alimentario mantuvo una participación de ingresos del 55,84% en 2025, mientras que la salud y los productos farmacéuticos se expandirán a una CAGR del 7,86% hasta 2031.

- Por espesor, las películas de 21-40 µm representaron el 44,10% del tamaño del mercado de películas de embalaje plástico de Japón en 2025; las películas ultrafinas (≤20 µm) escalarán a una CAGR del 7,14% hasta 2031.

- Por funcionalidad, las películas de barrera representaron una participación del 39,12% del tamaño del mercado de películas de embalaje plástico de Japón en 2025, y otras películas funcionales crecen a una CAGR del 8,99% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Películas de Embalaje Plástico de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de embalajes ligeros y sostenibles en todas las industrias | +1.2% | Nacional, con concentración en el corredor industrial Tokio-Osaka | Mediano plazo (2-4 años) |

| Crecimiento en el consumo de alimentos procesados y comidas listas para consumir | +0.8% | Nacional, con mayor penetración en centros urbanos | Corto plazo (≤ 2 años) |

| Demanda de embalaje farmacéutico debido al envejecimiento de la población | +0.9% | Nacional, con concentración de envejecimiento en prefecturas rurales | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales para instalaciones de reciclaje avanzado que impulsan la adopción de películas de material único reciclables | +0.7% | Nacional, con prioridad en zonas industriales | Mediano plazo (2-4 años) |

| Auge del comercio electrónico de comestibles en cadena de frío que requiere películas de alta barrera | +0.6% | Nacional, con centros logísticos urbanos liderando la adopción | Corto plazo (≤ 2 años) |

| Cambio en el embalaje de exportación automotriz hacia películas protectoras | +0.4% | Regional, concentrado en clústeres de fabricación automotriz | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Embalajes Ligeros y Sostenibles en Todas las Industrias

Los fabricantes están reasignando presupuestos de I+D hacia polietileno y polipropileno derivados de biomasa después de que Tokio señalara objetivos obligatorios de contenido reciclado para 2027. Dow-Mitsui Polychemicals comercializó LDPE de biomasa certificado ISCC PLUS a finales de 2024, demostrando que las resinas de sustitución directa pueden satisfacer los requisitos de resistencia y sellabilidad sin necesidad de reconvertir las líneas. El laminado de PE de material único de DNP reemplaza los compuestos tradicionales de PET/PE, ofreciendo a las marcas una vía para reclamar el 100% de reciclabilidad mientras se cumplen las especificaciones de barrera.[1]A medida que los impuestos sobre resinas se endurecen, los convertidores descubren que los calibres más delgados combinados con recubrimientos de plasma ofrecen igual protección contra el oxígeno con un 20% menos de peso. El resultado es un mercado de películas de embalaje plástico de Japón cada vez más definido por la contabilidad del ciclo de vida en lugar del precio por kilogramo.

Crecimiento en el Consumo de Alimentos Procesados y Comidas Listas para Consumir

Los hogares urbanos continúan reemplazando la cocina desde cero con bolsas refrigeradas y de retorta, impulsando la demanda de películas microondables de alta barrera que prolongan la vida útil hasta 18 meses. Los co-envasadores de la región de Kansai ahora especifican películas termorretráctiles antivaho para que los minoristas puedan exhibir comidas recién preparadas sin condensación. Las marcas sensibles al precio adoptan OPP de 25 µm en lugar de 30 µm, reduciendo el uso de resina en un 17% mientras mantienen constante la resistencia al impacto por dardo. Las reformas gubernamentales que permiten reservas estratégicas de alimentos aumentan el interés en los recubrimientos transparentes de óxido de aluminio, que reducen tanto el peso como la permeación. Estas dinámicas mantienen el mercado de películas de embalaje plástico de Japón alineado con la producción de ciclo rápido y la eficiencia de la cadena de frío.

Demanda de Embalaje Farmacéutico Debido al Envejecimiento de la Población

La cohorte de mayores de 65 años de Japón superó el 29% en 2025, aumentando las prescripciones dispensadas fuera de los hospitales e impulsando la demanda de láminas de blíster resistentes a niños y amigables para personas mayores. La lámina PTP de material único reciclable de Kanae elimina el PVC mientras mantiene la resistencia al empuje, ayudando a las farmacias a reducir las tarifas de vertedero. La película transparente GL BARRIER de Toppan reduce el uso de aluminio en un 40% y aún logra una transmisión de oxígeno de <0,1 cc/m²·día, fundamental para los productos biológicos. Las empresas de entrega de salud a domicilio combinan estos envases con etiquetas con código QR que monitorean la humedad ambiental, mejorando la adherencia. Estas necesidades especializadas refuerzan los nichos de precio premium dentro del mercado de películas de embalaje plástico de Japón.

Subsidios Gubernamentales para Instalaciones de Reciclaje Avanzado

El Fondo de Innovación Verde de NEDO asignó JPY 11,8 mil millones a Resonac para comercializar la pirólisis de plásticos mixtos en etileno, garantizando el suministro doméstico de materia prima circular. La Asociación Ambiental de Japón emitió nuevos criterios de ecoetiqueta para la producción de reciclaje químico en abril de 2025, dando a las marcas un reclamo reconocido para declaraciones de "reciclado en Japón". Asahi Soft Drinks y nueve socios lanzaron un circuito de PET no alimentario a grado alimentario, subrayando el giro nacional hacia el diseño de circuito cerrado. Estos movimientos de política orientan el mercado de películas de embalaje plástico de Japón hacia monocapas más fáciles de clasificar y desencadenan actualizaciones de líneas que favorecen a los convertidores listos para certificar la trazabilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Políticas gubernamentales estrictas contra el uso de plásticos | -0.8% | Nacional, con aplicación más estricta en áreas metropolitanas | Corto plazo (≤ 2 años) |

| Precios volátiles de materias primas petroquímicas | -0.6% | Nacional, con mayor impacto en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Infraestructura de reciclaje doméstico limitada para películas multicapa | -0.4% | Nacional, con mayores desafíos en áreas rurales | Mediano plazo (2-4 años) |

| Competencia de alternativas de embalaje flexible a base de papel | -0.3% | Nacional, con mayor adopción en segmentos con conciencia ambiental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Políticas Gubernamentales Estrictas Contra el Uso de Plásticos

La lista positiva para polímeros en contacto con alimentos, aplicada desde junio de 2025, limita a los convertidores a 21 resinas aprobadas y 827 aditivos, lo que genera costosas reformulaciones. Una prohibición propuesta sobre 138 sustancias relacionadas con PFOA elimina ciertos grados de barrera fluorados de los laminados multicapa. Los propietarios de marcas pagan tarifas de cumplimiento más altas bajo la Ley de Reciclaje de Envases y Embalajes actualizada, ya que los cargos municipales de Organización de Responsabilidad del Productor ahora cubren el 18% de los presupuestos locales de residuos.[2]OECD iLibrary, "La Ley de Reciclaje de Envases: Aplicación de la Responsabilidad Extendida del Productor a las Políticas de Embalaje en Japón," oecd-ilibrary.orgLas empresas más pequeñas corren el riesgo de compresión de márgenes mientras adaptan las extrusoras para manejar resinas certificadas. Estos obstáculos moderan la expansión a corto plazo en el mercado de películas de embalaje plástico de Japón.

Precios Volátiles de Materias Primas Petroquímicas

Japón importa casi toda la materia prima de nafta, lo que hace que los precios domésticos de LDPE y LLDPE oscilen con las variaciones del crudo Brent. El plan de Cosmo Energy para consolidar los crackers de etileno en Chiba refleja una sobrecapacidad estructural que podría restringir el suministro spot durante las paradas de mantenimiento. Mientras tanto, el piloto de Asahi Kasei para sintetizar etileno a partir de CO₂ capturado y agua muestra promesas, pero conlleva una prima de costo hasta que la escala mejore. La volatilidad de precios resultante alienta a los propietarios de marcas a cubrirse con calibres más delgados o bio-resinas, aunque los picos repentinos aún comprimen el EBITDA en todo el mercado de películas de embalaje plástico de Japón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Las Películas de Base Biológica se Aceleran Mientras el Polietileno Mantiene su Escala

El segmento de polietileno representó el 40,33% de las películas de embalaje plástico de Japón, lo que refleja la versatilidad de la resina en bolsas para alimentos, film estirable y sacos de uso intensivo. Los grados de polietileno se benefician del suministro establecido, la integridad del sellado y la resistencia a bajas temperaturas favorecida por las marcas de alimentos congelados. La alta elongación del LLDPE permite la reducción de calibre, lo que permite a los convertidores alcanzar <20 µm sin sacrificar la resistencia a la perforación. Sin embargo, el enfoque regulatorio en la reducción del carbono fósil impulsa a los compradores hacia las emergentes corrientes de bio-PE de sustitución directa certificadas bajo ISCC PLUS. Los productores con líneas de compounding propias se adaptan rápidamente, coextrusionando capas de base biológica con resinas tradicionales para gestionar los costos.

El segmento de películas de base biológica está preparado para una CAGR del 8,78% hasta 2031, superando a todos los demás grupos de resinas. El programa de azúcar a partir de biomasa no comestible de Toray señala una cadena de valor doméstica de extremo a extremo que puede desacoplar los precios del petróleo crudo. El BOPP y el CPP mantienen posiciones dominantes en aplicaciones de snacks y retorta donde la claridad óptica y el rango de sellado térmico son importantes. El BOPET captura nichos de embalaje farmacéutico y electrónico que requieren estabilidad dimensional. Los científicos que avanzan en derivados de poliéster degradables en el océano insinúan futuras participaciones de mercado, aunque la preparación comercial sigue siendo posterior a 2030. En conjunto, estos desarrollos garantizan que el mercado de películas de embalaje plástico de Japón continúe equilibrando el rendimiento con las credenciales ambientales.

Por Industria de Uso Final: La Demanda Madura de Alimentos se Encuentra con el Rápido Auge de la Salud

Las aplicaciones alimentarias generaron el 55,84% de la participación del mercado de películas de embalaje plástico de Japón. Las marcas de carne, mariscos y comidas preparadas especifican coextrusiones de alta barrera que conservan el sabor durante las rutas extendidas de cadena de frío. Las tiendas de conveniencia prefieren películas de tapa pelable que permiten el uso en microondas sin perforación, mientras que los confiteros dependen del BOPP metalizado para el brillo y la retención de aromas. La inflación de precios en las materias primas impulsa a los procesadores hacia calibres más delgados combinados con recubrimientos antivaho que preservan el atractivo en el punto de venta.

La salud y los productos farmacéuticos crecerán a una CAGR del 7,86% a medida que aumenten los volúmenes de tabletas, transdérmicos e inyectables especiales. Las láminas de empuje resistentes a niños fusionan PET y PP dentro de una única corriente de reciclaje, cumpliendo con el mandato de lista positiva de 2025. Los hospitales que hacen la transición a kits de atención domiciliaria requieren envolturas secundarias a prueba de humedad que soporten las entregas por paquetería. Estas tendencias tejen una narrativa de doble vía en el mercado de películas de embalaje plástico de Japón: la categoría alimentaria protege el volumen, mientras que el crecimiento médico sustenta la expansión del margen.

Por Espesor: Las Películas de Calibre Medio Dominan Mientras los Calibres Ultrafinos Ganan Ritmo

Las películas de 21-40 µm capturaron el 44,10% de los ingresos del segmento en 2025, impulsadas por su equilibrio entre resistencia a la perforación y costo para bolsas de almohada y bolsas de pie cotidianas. Los convertidores aprovechan los cabezales de extrusión multicapa para incorporar EVOH o recubrimientos de plasma sin engrosar la estructura. La clase de 41-70 µm soporta bolsas para congelador y revestimientos industriales, donde la resistencia al desgarro supera el ahorro de material.

Las películas ultrafinas de no más de 20 µm deberían registrar una CAGR del 7,14% hasta 2031, impulsadas por los incentivos fiscales sobre resinas y los avances en mezclas de par equilibrado. El PP reforzado con fibra de celulosa de Polyplastics demuestra cómo los rellenos biológicos restauran la rigidez perdida por la reducción de calibre, reduciendo la huella de carbono en un 30%. A medida que los convertidores apuntan a láminas de snacks de <15 µm, los sistemas de control de calibre más precisos se convierten en criterios de adquisición. La categoría más gruesa, por encima de 70 µm, sigue siendo relevante para los envoltorios de equipos médicos y los revestimientos de bandejas electrónicas. En conjunto, estos cambios revelan un mercado de películas de embalaje plástico de Japón que utiliza ingeniería de precisión para reducir gramos mientras salvaguarda el rendimiento.

Por Funcionalidad: Las Películas de Barrera Anclan el Valor a Medida que se Multiplican las Funciones de Nicho

Las películas de barrera representaron el 39,12% del tamaño del mercado de películas de embalaje plástico de Japón, asegurando la resistencia crítica al oxígeno y al vapor de agua para productos refrigerados y productos biológicos. Los recubrimientos de óxido transparente permiten a las marcas reemplazar el papel de aluminio, facilitando la reciclabilidad y el rendimiento en detectores de metales. Las mangas termorretráctiles preservan la evidencia de manipulación en bebidas, aunque el crecimiento es moderado a medida que emergen las mangas de papel.

Otras películas funcionales —antivaho, antiestáticas, protectoras contra arañazos y de corte UV— avanzarán a una CAGR del 8,99%. Los líquidos de recubrimiento directo de KIMOTO pueden eliminar las capas plásticas separadas en la electrónica, presagiando el desplazamiento de materiales. Los exportadores de automóviles demandan films estirables inhibidores de la corrosión que protejan los componentes durante los viajes transpacíficos. Los actores del comercio electrónico de comestibles especifican bolsas transpirables que ventilan el CO₂ de los productos cortados mientras previenen la deshidratación. Estas solicitudes especializadas mantienen el mercado de películas de embalaje plástico de Japón repleto de microsegmentos de alto margen.

Análisis Geográfico

El ecosistema de películas de embalaje plástico de Japón se concentra a lo largo del cinturón industrial Tokio-Osaka, donde las instalaciones integradas de petroquímica, conversión e impresión acortan los plazos de entrega entre la producción de resina y las líneas de envasado de uso final. Los procesadores de Kansai colaboran con marcas de alimentos locales para probar en fase beta láminas de retorta ultrafinas, acelerando los lanzamientos nacionales una vez que se cumplen los objetivos de rendimiento. El centro de Honshu alberga centros automotrices que compran envolturas de exportación de uso intensivo, anclando la demanda de capuchas estirables a prueba de perforaciones. Hokkaido, con una fuerte producción láctea, abastece bolsas de barrera contra la humedad adaptadas para la logística de leche refrigerada.

La geografía insular doméstica presenta variaciones de temperatura únicas que estimulan la innovación en envases de cadena de frío. El Protect BOX Thermal de Nippon Express, que ha demostrado mantener 5 °C durante 72 horas sin paquetes de gel, depende de películas de inflado multicapa con baja conductividad térmica. Las prefecturas costeras aprovechan el acceso portuario para reexportar electrónica sellada en PE disipador de estática, enfatizando la resistencia a la niebla salina. Las regiones rurales enfrentan una cobertura de reciclaje escasa, lo que explica la mayor adopción de bolsas de PE de material único que se adaptan a las corrientes de reciclaje mecánico existentes.

Los matices regulatorios también varían. Tokio impone una divulgación más estricta sobre los porcentajes de contenido reciclado, impulsando a las sedes de marcas ubicadas allí a promover las resinas de contenido reciclado posconsumo a nivel nacional. Mientras tanto, Fukuoka subsidia plantas piloto de reciclaje químico, atrayendo a empresas emergentes centradas en la despolimerización. Estas políticas regionales convergen hacia un resultado: un mercado de películas de embalaje plástico de Japón que exporta soluciones de mejores prácticas una vez que se logra la validación local.

Panorama Competitivo

El mercado de películas de embalaje plástico de Japón está fragmentado. Toray, Toppan y Futamura extienden las cadenas de valor hacia la composición de resinas, el recubrimiento y la impresión, lo que permite ofertas llave en mano para los propietarios de marcas que buscan estructuras de material único conformes. Cada uno asigna entre el 3% y el 5% de las ventas a I+D, muy por encima de los promedios globales, lo que sustenta la presentación constante de patentes en química de barreras.

Los nuevos participantes apuntan a nichos ignorados por los titulares. West One comercializó un film estirable compostable en dos años que cumple con los requisitos de la norma europea EN 13432, posicionándose como una cobertura regulatoria para los exportadores. Resonac aprovecha su inversión en pirólisis para garantizar la seguridad de la materia prima a los clientes que se comprometen con cuotas de contenido reciclado. Las alianzas estratégicas reflejan este panorama colaborativo: DNP codiseña laminados de sustitución directa con grupos de bebidas, mientras que Mitsui Chemicals combina resinas de base biológica con convertidores que se comprometen a auditorías de cadena de custodia ISCC.

La competencia de precios sigue siendo disciplinada porque las declaraciones de rendimiento requieren verificación de terceros bajo el régimen de lista positiva de 2025. Como resultado, los compradores juzgan las ofertas en función del costo total de cumplimiento, la estabilidad del suministro y las métricas de huella de carbono, en lugar del precio de la resina únicamente. Este entorno mantiene alta la velocidad de innovación y consolida el mercado de películas de embalaje plástico de Japón como un referente para los avances en embalaje flexible sostenible.

Líderes de la Industria de Películas de Embalaje Plástico de Japón

-

Toray Advanced Film Co. Ltd

-

Futamura Chemical Co., Ltd.

-

Cosmo Films Limited

-

Rengo Co., Ltd

-

Toppan Packaging Product Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: West One inició las ventas domésticas del film estirable biodegradable GraDrop que se descompone completamente en dos años, ofreciendo a los exportadores una solución lista para las normas más estrictas de residuos plásticos de la Unión Europea y la ASEAN.

- Enero de 2025: Resonac obtuvo JPY 11,8 mil millones del Fondo de Innovación Verde de NEDO para escalar la tecnología de pirólisis que convierte residuos plásticos mixtos en materias primas de etileno y propileno de grado virgen para la producción de películas.

- Septiembre de 2024: Dow-Mitsui Polychemicals comenzó a comercializar EVA y LDPE de biomasa certificados ISCC PLUS, ofreciendo a los convertidores de películas resinas de sustitución directa que igualan el rendimiento convencional mientras reducen las emisiones de cuna a puerta.

- Abril de 2024: Asahi Kasei, Mitsui Chemicals y Mitsubishi Chemical lanzaron un estudio de viabilidad conjunto para descarbonizar los crackers de etileno domésticos, con el objetivo de suministrar materia prima de bajo carbono para películas de embalaje de próxima generación para 2030.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de películas de embalaje plástico de Japón como todas las películas plásticas flexibles mono y multicapa (<=250 µm) vendidas a convertidores o envasadores para embalaje primario o secundario en los canales de alimentación, bebidas, salud, cuidado personal e industrial. Las películas utilizadas exclusivamente como acolchado agrícola, laminados decorativos u hojas rígidas quedan fuera del alcance.

Exclusión del Alcance: Los envases asépticos, los plásticos rígidos, los laminados a base de papel y las películas celulósicas puramente biodegradables quedan fuera de esta evaluación.

Descripción General de la Segmentación

-

Por Tipo de Material

-

Polipropileno

- Polipropileno Biorientado (BOPP)

- Polipropileno Fundido (CPP)

-

Polietileno

- Polietileno de Baja Densidad (LDPE)

- Polietileno Lineal de Baja Densidad (LLDPE)

- Polietileno de Alta Densidad (HDPE)

- PET Biorientado (BOPET)

- Poliestireno

- Películas de Base Biológica

- Otro Tipo de Material

-

Polipropileno

-

Por Industria de Uso Final

-

Alimentación

- Dulces y Confitería

- Alimentos Congelados

- Productos Frescos

- Productos Lácteos

- Alimentos Secos

- Carne, Aves y Mariscos

- Alimentos para Mascotas

- Otros Productos Alimenticios

- Salud y Farmacéutico

- Cuidado Personal y Cuidado del Hogar

- Embalaje Industrial

- Otras Industrias de Uso Final

-

Alimentación

-

Por Espesor

- ≤20 µm

- 21–40 µm

- 41–70 µm

- Más de 70 µm

-

Por Funcionalidad

- Películas de Barrera

- Películas Termorretráctiles

- Películas para Envolturas Retorcidas

- Películas Antivaho y Antiestáticas

- Otra Funcionalidad

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a productores de resinas, extrusores de film estirable, convertidores de bolsas, marcas de alimentos y cooperativas de reciclaje regionales en Kanto, Kansai y Kyushu. Estas discusiones aclararon las pérdidas de rendimiento en el mundo real, las primas de grado de barrera y el calendario de los programas de reducción de peso de los propietarios de marcas, lo que nos permitió conciliar los hallazgos de escritorio y ajustar los supuestos.

Investigación Documental

Comenzamos con estadísticas comerciales de la Aduana de Japón, recuentos de producción de la Federación de la Industria del Plástico de Japón y instantáneas de demanda de las "Estadísticas de Productos Plásticos Procesados" de METI. Los textos regulatorios bajo la Ley de Circulación de Recursos Plásticos, las familias de patentes extraídas a través de Questel y las divulgaciones de capacidad de convertidores en los archivos de la Bolsa de Valores de Tokio nos ayudaron a comparar la producción instalada. El contexto adicional provino de revistas revisadas por pares como Packaging Technology & Science y comunicados de prensa capturados a través de Dow Jones Factiva. Las fuentes enumeradas ilustran nuestro enfoque; muchas otras referencias de renombre informaron las verificaciones intermedias.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo vinculó la producción doméstica de películas, las importaciones netas y el cambio de inventario; los resultados se verificaron cruzadamente mediante promedios ponderados de precio de venta promedio × volumen de quince convertidores medianos. Las variables clave incluyen los precios de resinas de PE y PP, el valor minorista de alimentos envasados, el gasto en salud, los recuentos de paquetes de comercio electrónico y las ratios de reciclaje obligatorias. Los pronósticos emplean regresión multivariante donde la demanda de películas es función de estos impulsores y el envejecimiento demográfico, con error fuera de muestra probado antes de la aceptación. Las brechas cortas en la divulgación de convertidores se cubrieron utilizando promedios móviles de tres años guiados por el consenso de expertos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por detección de anomalías, revisión por pares de analistas senior y una actualización previa a la publicación. Actualizamos el modelo anualmente y volvemos a contactar a los panelistas cuando los choques de precios de resinas o los cambios de política mueven los pronósticos en +/-5%.

Por Qué Nuestra Línea de Base del Mercado de Películas de Embalaje Plástico de Japón Merece Confianza

Las estimaciones publicadas a menudo divergen porque los estudios mezclan formatos flexibles y rígidos, aplican diferentes bases de inflación o se actualizan a intervalos irregulares.

Los principales factores de brecha incluyen la inclusión variable de grados de base biológica, supuestos alternativos sobre los márgenes de los convertidores y conversiones de divisas divergentes a las volátiles tasas del yen en 2024-25. Los límites de alcance disciplinados de Mordor, la actualización anual y la doble triangulación de datos comerciales y de convertidores limitan tales desviaciones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,51 mil millones (2025) | ||

| USD 3,50 mil millones (2024) | Consultoría Regional A | Agrupa el film termorretráctil con etiquetas pero omite las películas de barrera médica |

| USD 6,70 mil millones (2023) | Revista de la Industria B | Combina películas de base biológica y no plásticas; utiliza extrapolación de ingresos a volumen |

| USD 1,05 mil millones (2025) | Consultoría Global C | Se centra únicamente en el polipropileno y se basa exclusivamente en códigos aduaneros |

Estas comparaciones muestran que cuando el alcance, la selección de variables y la cadencia de actualización difieren, los valores finales oscilan ampliamente. La construcción equilibrada y transparente de Mordor, anclada en conjuntos de datos verificables, ofrece a los tomadores de decisiones un punto de referencia confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño previsto del mercado de películas de embalaje plástico de Japón para 2031?

Se proyecta que el tamaño del mercado de películas de embalaje plástico de Japón alcance USD 7,23 mil millones para 2031, lo que refleja una CAGR del 4,63%

¿Qué material domina actualmente las películas de embalaje plástico de Japón?

El polietileno mantuvo el 40,33% de la participación del mercado de películas de embalaje plástico de Japón en 2025 gracias a su versatilidad y ventajas de costo.

¿Por qué las películas de base biológica crecen rápidamente en Japón?

Las cuotas de reciclaje gubernamentales y los incentivos fiscales sobre resinas de biomasa impulsan a los convertidores hacia materias primas renovables, otorgando a las películas de base biológica una CAGR prevista del 8,78%.

¿Cómo influyen las regulaciones en el diseño de películas de embalaje en Japón?

La lista positiva de 2025 restringe los polímeros y aditivos aprobados, orientando a los convertidores hacia estructuras de material único que simplifican el reciclaje.

¿Qué sector de uso final se expande más rápidamente?

La salud y los productos farmacéuticos crecen a una CAGR del 7,86% debido a que la demografía del envejecimiento demanda envases de alta barrera y amigables para personas mayores.

¿Qué tendencia funcional está dando forma a la entrega de comestibles por comercio electrónico?

Las películas de alta barrera y antivaho que preservan la frescura a lo largo de las cadenas de frío están experimentando una rápida adopción a medida que las ventas de alimentos en línea se expanden en los centros urbanos.

Última actualización de la página el: