Tamanho e Participação do Mercado de Filmes de Embalagem Plástica do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

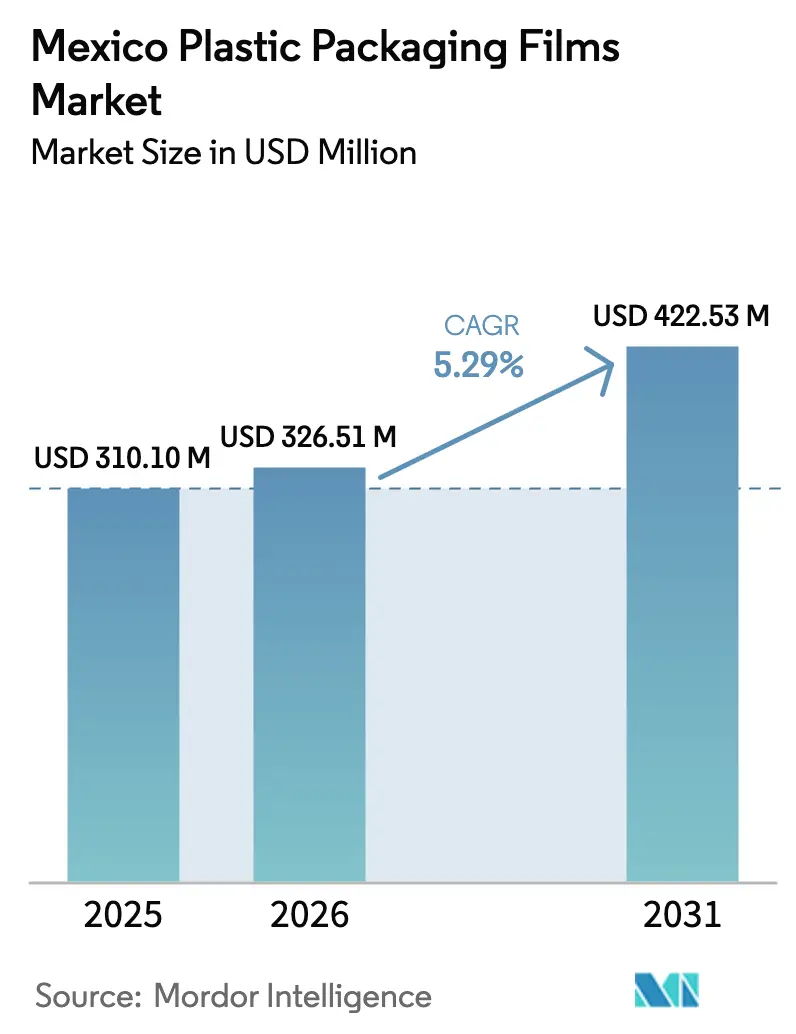

| Tamanho do mercado no ano base (2025) | 310.10 Milhões de dólares |

| Tamanho do Mercado (2026) | 326.51 Milhões de dólares |

| Tamanho do Mercado (2031) | 422.53 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.29% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Filmes de Embalagem Plástica do México por Mordor Intelligence

Espera-se que o tamanho do mercado de filmes de embalagem plástica do México cresça de USD 310,10 milhões em 2025 para USD 326,51 milhões em 2026, com previsão de atingir USD 422,53 milhões até 2031, a um CAGR de 5,29% no período 2026–2031. Essa trajetória estável está ancorada no impulso do nearshoring, que está atraindo montagem automotiva, eletrônica e de bens de consumo para os estados do norte, impulsionando assim a demanda por capacidade de conversão local. Ao mesmo tempo, novas regulamentações ambientais reduzem a margem para formatos descartáveis de baixo valor e redirecionam os investimentos para soluções leves, recicláveis e de base biológica. Os produtores que dominam a redução de espessura, os revestimentos de alta barreira e a integração de material reciclado pós-consumo (PCR) estão conquistando contratos de longo prazo de proprietários de marcas multinacionais que agora tratam o México como uma plataforma de exportação para a América do Norte e a América Latina. A consequente mudança nas especificações alimenta um ciclo tecnológico contínuo dentro do mercado de filmes de embalagem plástica do México, mesmo com a volatilidade dos insumos petroquímicos e os custos de energia pressionando as margens.

Os principais indicadores de varejo e consumo apontam para um consumo resiliente. Os membros da ANTAD planejam USD 3 bilhões em investimentos no varejo até 2025, um aumento de 30,43% em relação a 2024, o que expandirá o espaço nas prateleiras e os centros logísticos que necessitam de formatos de filme protetor para categorias ambiente, refrigeradas e congeladas. Os volumes de encomendas do comércio eletrônico continuam com ganhos de dois dígitos, impulsionando a demanda por filmes de envelope resistentes a perfurações e revestimentos para cadeia de frio que limitam a variação de temperatura a ±2 °C ao longo de 48 horas. No lado da oferta, as adições de capacidade se concentram em linhas de extrusão por sopro de três camadas equipadas com dosagem gravimétrica e resfriamento interno de bolha para manter a variação de espessura abaixo de ±2,5%. Esses investimentos, frequentemente financiados por empréstimos denominados em dólares, protegem contra oscilações nos preços de resinas e permitem que os conversores entreguem trabalhos compatíveis com exportação com prazos de entrega mais curtos. Como resultado, o mercado de filmes de embalagem plástica do México mantém uma perspectiva equilibrada, combinando expansão previsível do mercado final com atualizações contínuas do mix de produtos em direção a maior valor por quilograma.

Principais Conclusões do Relatório

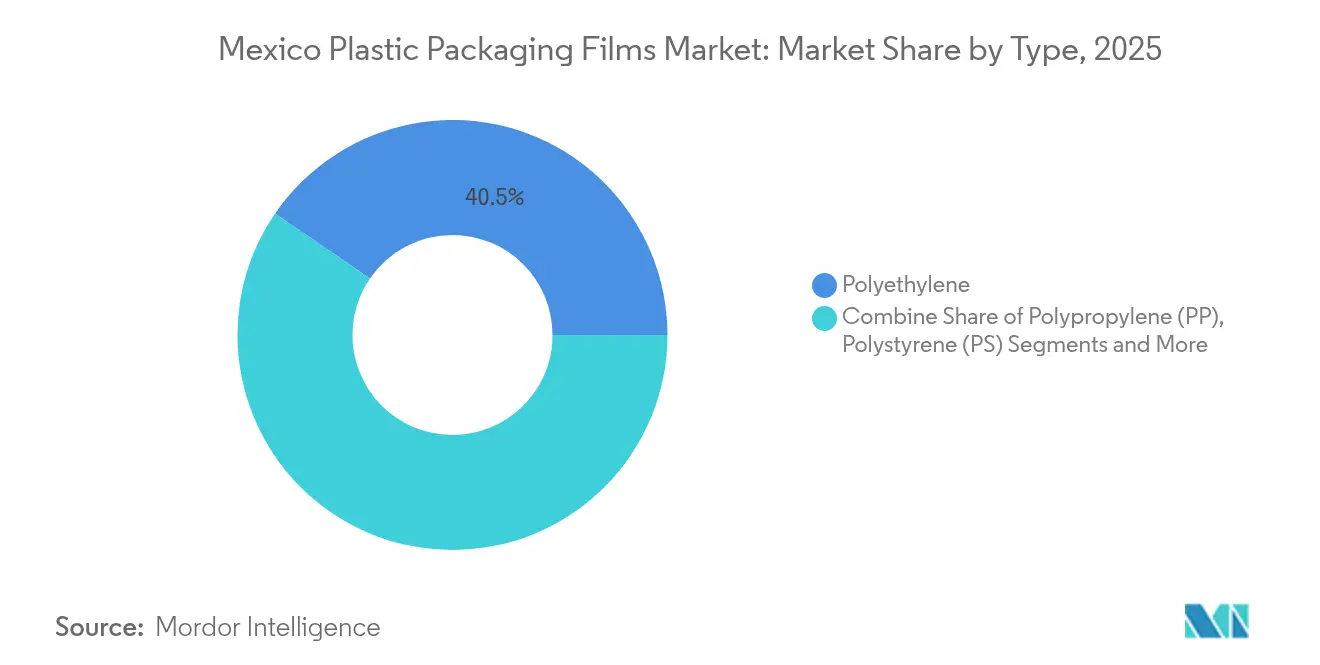

- Por material, o polietileno liderou com 40,45% da participação do mercado de filmes de embalagem plástica do México em 2025, enquanto os filmes de base biológica têm projeção de registrar um CAGR de 9,34% até 2031.

- Por indústria de uso final, o segmento de alimentos deteve 54,60% da participação na receita do tamanho do mercado de filmes de embalagem plástica do México em 2025; saúde e produtos farmacêuticos registram o CAGR mais rápido de 8,52% até 2031.

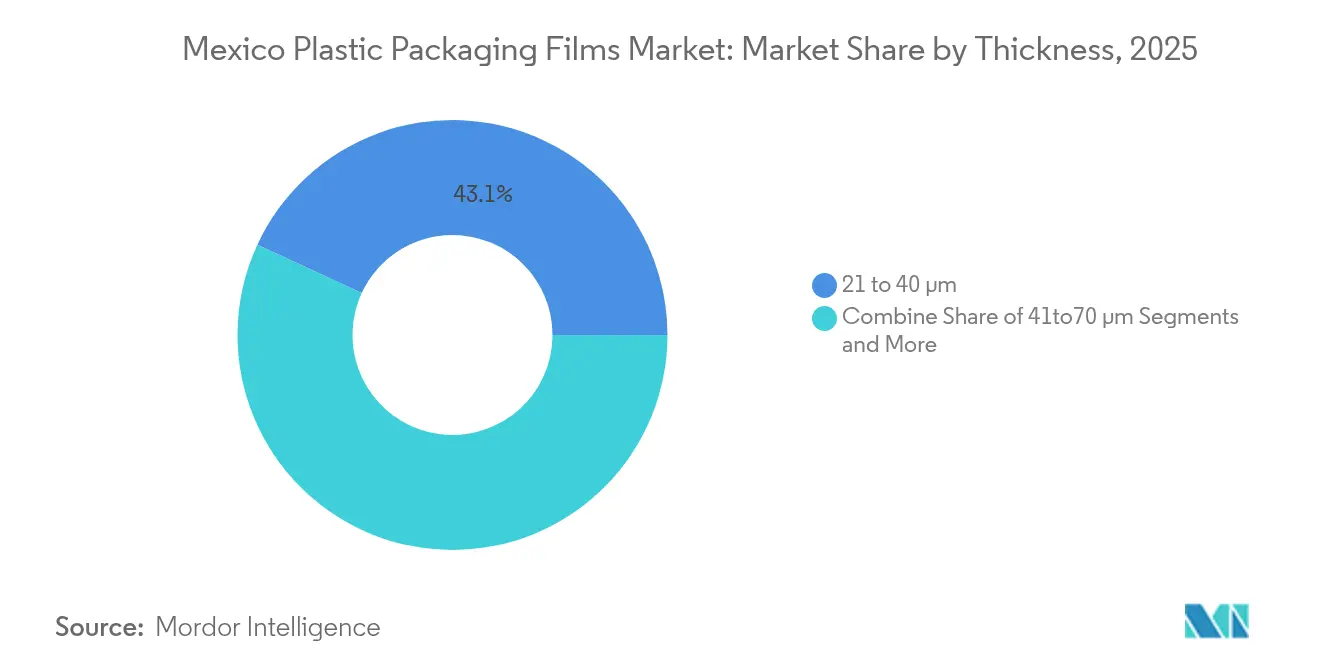

- Por espessura, a faixa de 21–40 µm capturou 43,10% da participação do mercado de filmes de embalagem plástica do México em 2025, enquanto os filmes ultrafinos (≤20 µm) têm previsão de crescer a um CAGR de 7,14% entre 2026 e 2031.

- Por funcionalidade, os filmes de barreira responderam por 40% de participação no tamanho do mercado de filmes de embalagem plástica do México em 2025 e avançam a um CAGR de 5,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Filmes de Embalagem Plástica do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por soluções de embalagem leve | +1.2% | Nacional, corredores de manufatura | Médio prazo (2–4 anos) |

| Necessidades de extensão da vida útil de alimentos e bebidas | +0.9% | Nacional, regiões voltadas para exportação | Curto prazo (≤2 anos) |

| Expansão do varejo organizado e do comércio eletrônico | +0.8% | Cidade do México, Guadalajara, Monterrey | Médio prazo (2–4 anos) |

| Revestimentos de barreira avançados para conformidade com exportação | +0.7% | Estados fronteiriços, zonas de exportação | Curto prazo (≤2 anos) |

| Incentivos governamentais para infraestrutura de reciclagem | +0.5% | Nacional, programas-piloto nas principais cidades | Longo prazo (≥4 anos) |

| O nearshoring impulsiona a capacidade de produção doméstica de filmes | +0.6% | Clusters de manufatura do norte | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Soluções de Embalagem Leve

Os fabricantes dos setores de alimentos, bebidas e bens duráveis priorizam a redução de peso para conter os custos de frete e cumprir as metas de emissões. O programa de infraestrutura de USD 3 bilhões da ANTAD moderniza 1,4 milhão de m² de espaço de distribuição, ampliando a demanda por embalagens de envolvimento e encolhimento que maximizam a densidade de paletes. O kp FlexiFlow flow-wrap da Klöckner Pentaplast, lançado em outubro de 2024, reduz o peso do material em até 75% mantendo a barreira ao oxigênio equivalente, provando que calibres ultrafinos podem passar em testes de queda e compressão.[1]Klöckner Pentaplast, "kp lança filmes flow-wrap de barreira recicláveis," kpfilms.com Fornecedores de chicotes elétricos automotivos utilizam LLDPE metalocênico a 17 µm para embalar peças para exportação sem rasgar, evidenciando a crescente competência dos conversores locais em precisão de filmes finos. À medida que o nearshoring se acelera, a redução de peso torna-se um critério de compra incorporado nos cartões de pontuação de fornecimento, garantindo demanda recorrente dentro do mercado de filmes de embalagem plástica do México.

Necessidades de Extensão da Vida Útil de Alimentos e Bebidas

O México exportou USD 55 bilhões em alimentos processados em 2024, grande parte deles semiperecíveis e transportados por milhares de quilômetros sob as regras do USMCA. Os proprietários de marcas dependem de laminados à base de EVOH que bloqueiam a entrada de oxigênio abaixo de 0,05 cc/m²-dia para queijos e frios. A Tetra Pak reduziu as emissões de gases de efeito estufa em 20% em suas operações mexicanas e reciclou 54.640 toneladas de embalagens em 2023, demonstrando como a inovação em barreira e a redução de carbono coevoluem. Um estudo publicado na Food Chemistry Advances mostra que filmes de PLA com sensores embarcados detectam aumentos de 25 ppm de nitrogênio básico volátil total, permitindo que os exportadores identifiquem deterioração antes que as mercadorias cruzem a fronteira. Essas capacidades combinadas de vida útil e transparência ampliam a diferença entre o fornecimento de commodities e o especializado dentro do mercado de filmes de embalagem plástica do México.

Expansão do Varejo Organizado e do Comércio Eletrônico

O comércio eletrônico no varejo cresceu 23% em 2024, impulsionando o consumo de filmes para embalagem de encomendas para preenchimento de vazios protetor e revestimentos de bolsas de gelo em entregas de última milha de supermercados. O boom de entrega de alimentos gerou 300.000 toneladas de resíduos plásticos, levando a Cidade do México e 27 municípios a aplicar taxas de responsabilidade estendida do produtor. Os conversores respondem com filmes de uso duplo que atendem tanto aos critérios de reciclagem na calçada quanto aos de triagem óptica. Designs duráveis antiperfuração mantêm o impacto de dardo acima de 180 g a −5 °C, garantindo que itens congelados sobrevivam a ciclos de entrega por aplicativo de 60 minutos. À medida que os varejistas omnicanal integram estoques de loja e online, as embalagens devem suportar armazenamento em paletes e manuseio por transportadoras, ampliando o espectro de especificações e consolidando as perspectivas de crescimento para o mercado de filmes de embalagem plástica do México.

Revestimentos de Barreira Avançados para Conformidade com Exportação

As regras de março de 2025 exigem que alimentos pré-embalados com advertências nutricionais obtenham licenças de publicidade, alinhando o México aos princípios do Codex Alimentarius. A ExxonMobil e a Hosokawa Alpine demonstraram uma bolsa de polietileno com 95% de conteúdo e transmissão de oxigênio abaixo de 0,5 cc/m²-dia a 23 °C e 50% de umidade relativa, superando o limite para exportações de carne fresca. Os revestimentos ORMOCER em BOPP de 25 µm reduzem a permeação de oxigênio em 95%, oferecendo soluções de material único que atendem às diretrizes de reciclagem na calçada nos Estados Unidos e na Europa.[2]MDPI, "Revestimentos Alternativos de Barreira ao Oxigênio para Filmes Flexíveis de PP," mdpi.com Esses avanços combinados mantêm os formatos de barreira no ponto focal das atualizações tecnológicas dentro do mercado de filmes de embalagem plástica do México.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações e impostos rigorosos sobre plásticos de uso único | -0.8% | Áreas urbanas em todo o país | Curto prazo (≤2 anos) |

| Volatilidade nos preços de insumos petroquímicos | -0.6% | Regiões com alta intensidade manufatureira | Médio prazo (2–4 anos) |

| Escassez de resina reciclada de alta qualidade | -0.4% | Clusters dependentes de reciclagem | Médio prazo (2–4 anos) |

| Interrupção no fornecimento de aditivos especiais | -0.3% | Processadores dependentes de importação | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações e Impostos Rigorosos sobre Plásticos de Uso Único

O Plano México impõe uma redução de 20% nos plásticos de uso único até 2030, enquanto a proibição da Cidade do México gerou 70.000 multas desde 2021 e se expandiu para o Estado do México em 2024. A autoridade fiscal aplica tarifas temporárias de 5%–50% sobre 544 códigos do Sistema Harmonizado que incluem polietileno e BOPP, inflacionando os custos de importação para grades de filme de commodity com espessura reduzida. Redes de alimentação como a Starbucks migraram 28 milhões de unidades em 2024 de plásticos de uso único para opções à base de fibra ou reutilizáveis, evidenciando como a regulamentação remodela as carteiras de pedidos em toda a indústria de filmes de embalagem plástica do México.

Volatilidade nos Preços de Insumos Petroquímicos

A Braskem Idesa opera a 78% da capacidade porque a produção doméstica de etano paira próxima a 50% dos níveis de 2014, forçando importações no mercado spot e expondo os compradores a um spread de USD 0,08/lb no primeiro trimestre de 2025. A Plastics Technology registrou um aumento de 2,9 centavos/lb na resina em março de 2025 em meio a paralisações não programadas de craqueadores. Conversores com visão de futuro se protegem por meio de contratos de integração de conteúdo reciclado, como o acordo de offtake da Amcor para PE mecanicamente reciclado da NOVA Chemicals proveniente de sua instalação em Indiana a partir do segundo semestre de 2025. Essas estratégias de amortecimento sustentam os níveis de serviço em todo o mercado de filmes de embalagem plástica do México apesar da turbulência nos insumos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Polietileno Lidera Enquanto os Filmes de Base Biológica se Aceleram

O polietileno deteve 40,45% da participação do mercado de filmes de embalagem plástica do México em 2025 devido à sua adaptabilidade, desde sacos de pão até sacolas de transporte para uso intensivo. As variantes de baixa densidade atendem ao envolvimento de pão e produtos frescos, os grades de baixa densidade linear servem a embalagens termorretráteis e bolsas para alimentos congelados, e os grades de alta densidade preenchem cápsulas de detergente e revestimentos para agroquímicos. A coextrusão de três camadas com camadas externas de mLLDPE permite encolhimento de colação a 18 µm que resiste a cargas de empilhamento de 25 kg, evidenciando o papel do polietileno em formatos de alta resistência com espessura reduzida.

Os filmes de base biológica, com previsão de crescimento de CAGR de 9,34%, combinam PLA ou PE derivado de cana-de-açúcar com revestimentos de alta barreira para atender aos mandatos do Plano México. A bolsa autossustentável 100% de base biológica da Accredo, exibida na Pack Expo 2024, oferece compostabilidade conforme ASTM D6400 e passa em testes de vedação hermética a 95 kPa. Pesquisas da Royal Society of Chemistry documentam um CAGR de 6,81% para revestimentos comestíveis no período 2017–2023, sugerindo caminhos de comercialização para filmes à base de amido e quitosana em embalagens individuais de produtos frescos. O polipropileno e o PET permanecem como itens essenciais para rótulos de salgadinhos e bebidas, mas sua participação diminui gradualmente à medida que as marcas testam laminados de PE de material único compatíveis com a reciclagem mecânica. Essa diversificação reforça a resiliência de longo prazo no mercado de filmes de embalagem plástica do México.

Por Indústria de Uso Final: A Dominância dos Alimentos Encontra a Inovação na Saúde

Os alimentos comandaram 54,60% do tamanho do mercado de filmes de embalagem plástica do México em 2025. Os fabricantes de confeitaria utilizam BOPP transparente com revestimentos de selagem a frio para embalagem de alta velocidade a 500 embalagens/min, enquanto os processadores de carne adotam filmes de barreira coextrudados de 15 camadas com transmissão de oxigênio abaixo de 0,3 cc/m²-dia. Os processadores de laticínios medem ganhos de sete dias na vida útil ao integrar aditivos antiembaçamento em bolsas de queijo mozzarella, ilustrando como a funcionalidade incremental eleva o valor por quilograma.

Saúde e produtos farmacêuticos exibem o CAGR mais rápido de 8,52% à medida que o México consolida seu papel como polo secundário de fornecimento da América do Norte. Os filmes Evercare PET da Evertis incorporam 50% de PCR, mas passam nos testes de extraíveis USP <661>, tornando-os viáveis para aplicações de blister e seringa. O blister de barreira média transparente e reciclável da TekniPlex Healthcare funciona em termoformadoras convencionais sem reduzir os tempos de ciclo, diminuindo as barreiras de capital para embaladores de medicamentos genéricos. As marcas de cuidados pessoais demandam laminados de PE/PE brilhantes que aceitam impressão digital de alta definição, enquanto os usuários industriais reformulam formatos de embalagem protetora com aditivos retardantes de chama. Esse mosaico de especificações amplia a abrangência de oportunidades em toda a indústria de filmes de embalagem plástica do México.

Por Espessura: A Otimização da Faixa Intermediária Impulsiona o Desempenho

Os filmes na faixa de 21–40 µm capturaram 43,10% da participação do mercado de filmes de embalagem plástica do México em 2025, pois oferecem a melhor relação desempenho-custo para alimentos, cuidados pessoais e produtos domésticos. Bolsas flexíveis para salgadinhos a 25 µm suportam testes de queda de 1 m enquanto reduzem o uso de resina em 12% em relação aos predecessores de 30 µm. O filme termorretrátil de três camadas a 35 µm assegura multipacks de bebidas para transporte cross-dock por 2.000 km, uma rota comum entre as plantas de engarrafamento de Monterrey e os armazéns da Cidade do México.

Os filmes ultrafinos (≤20 µm) avançam a um CAGR de 7,14% impulsionados pela adoção de catalisadores metalocênicos e sistemas de controle de calibre online que mantêm precisão de ±0,5 µm. A barreira ao oxigênio permanece possível nessas espessuras quando as camadas de EVOH atingem 3 µm no núcleo, mantendo a espessura total baixa enquanto atende às regulamentações de exportação. A faixa de 41–70 µm atende a produtos químicos a granel e sacolas para ração animal a granel, enquanto filmes acima de 70 µm protegem maquinário pesado durante o transporte marítimo. Estudos termocromáticos constatam que a resposta de mudança de cor permanece estável quando a espessura do filme excede 60 µm, implicando nichos de crescimento especializados em espessuras maiores. Essas estratégias diferenciadas de espessura sustentam uma distribuição equilibrada da demanda em todo o mercado de filmes de embalagem plástica do México.

Por Funcionalidade: Os Filmes de Barreira Lideram a Inovação

Os filmes de barreira controlaram 38,40% do tamanho do mercado de filmes de embalagem plástica do México em 2025 devido às rigorosas métricas de qualidade para exportação. O PET metalizado oferece barreiras à luz abaixo de 0,1% de transmitância para café premium, enquanto os revestimentos cerâmicos de SiOx em PET de 12 µm atingem taxas de vapor d'água abaixo de 0,05 g/m²-dia. A bolsa de barreira totalmente em PE da ExxonMobil mantém 97% de conteúdo de polietileno e ainda atinge transmissão de oxigênio abaixo de 0,5 cc/m²-dia, comprovando a compatibilidade com os fluxos de reciclagem domésticos.

O filme termorretrátil atende a multipacks de bebidas, lenços e latas, oferecendo resistência de retenção com 3% de névoa pós-encolhimento que ainda permite a leitura de código de barras. O filme para embalagem twist-wrap para confeitaria introduz propriedades antiestáticas para evitar a atração de poeira em superfícies brilhantes. O segmento de "outras funcionalidades", com crescimento de CAGR de 9,22%, abrange filmes antimicrobianos, de bloqueio UV e com indicadores inteligentes. A iniciativa FlexStudios da Mondi reduz os ciclos de conceito ao mercado para 90 dias, ajudando os conversores a incorporar essas propriedades multifuncionais antes que os concorrentes as repliquem. Essa contínua adição de atributos fortalece a captura de valor dentro do mercado de filmes de embalagem plástica do México.

Análise Geográfica

Os estados do norte que fazem fronteira com os Estados Unidos absorvem quase 47,60% do mercado de filmes de embalagem plástica do México graças aos clusters de maquiladoras em Tijuana, Ciudad Juárez e Reynosa, que montam eletrônicos, dispositivos médicos e peças automotivas. Sob as disposições de minimis do USMCA, essas fábricas enviam mercadorias isentas de impostos para os Estados Unidos, desde que as embalagens atendam aos limites de migração da FDA e da ASTM. Os conversores co-localizados nesses corredores oferecem prazo de entrega de 72 horas em bobinas impressas, reduzindo os estoques de segurança e os custos de transporte.

O centro do México — ancorado pela Cidade do México, Guadalajara e Monterrey — responde por aproximadamente 38,10% da demanda doméstica devido à densa população e ao crescente poder de compra da classe média. O número de lojas da ANTAD chegou a 68.500 em 2025, expandindo o espaço nas prateleiras que requer bolsas e bandejas prontas para exposição, visualmente atraentes. As operações certificadas ISCC PLUS da Tetra Pak em Querétaro fornecem embalagens feitas de polímeros reciclados, estabelecendo referências de sustentabilidade que se propagam para as aquisições de embalagens flexíveis. Os armazéns de comércio eletrônico no Bajío capitalizam o acesso a três rodovias pedagiadas que reduzem os tempos de entrega para ambas as costas, sustentando um consumo robusto de filmes.

Os estados do sul e sudeste, como Chiapas, Oaxaca e Yucatán, representam 14,30%, mas crescem acima do CAGR nacional impulsionados pela expansão das exportações agrícolas. Produtos tropicais como mangas e abacates percorrem 2.200 km até os centros de distribuição nos Estados Unidos, exigindo filmes respiráveis com barreira à umidade que mantêm a frescura por mais de 12 dias. Revestimentos comestíveis derivados de casca de manga e goma arábica estendem a vida útil de uvas em 40% durante ensaios de armazenamento, indicando adoção futura entre os embaladores locais. Iniciativas agrovoltaicas financiadas pelo governo alimentam centros de armazenamento a frio em comunidades indígenas, gerando demanda por sacos pré-formados para produtos frescos que integram absorvedores de umidade. Esses desenvolvimentos diversificam os impulsionadores de crescimento em todo o mercado de filmes de embalagem plástica do México.

Cenário Competitivo

O mercado de filmes de embalagem plástica do México apresenta um mercado fragmentado. A fusão de USD 8,43 bilhões da Amcor com a Berry Global entrega 285 quilotoneladas de capacidade regional de filmes flexíveis e USD 650 milhões em sinergias previstas até o exercício fiscal de 2028. A união da Novolex com a Pactiv Evergreen adiciona 39.000 SKUs que vão de filmes de envolvimento a tampas rígidas, permitindo vendas cruzadas para redes de alimentação nas 50 maiores cidades do México.

A P&D colaborativa molda a vantagem competitiva. A ExxonMobil e a Hosokawa Alpine codesenvolveram uma linha de barreira totalmente em PE de sete camadas que opera a 450 kg/h, produzindo bolsas que alcançam reciclabilidade sem comprometer a óptica. O FlexStudios da Mondi permite que os proprietários de marcas prototipem filmes funcionais em 10 semanas, reduzindo os ciclos convencionais de 26 semanas. A Givaudan dobrou a capacidade de microencapsulação em Querétaro, capturando a demanda por filmes com fragrância para sachês de cuidados pessoais.

Projetos de economia circular criam novas alianças. A Arca Continental e a Coca-Cola investiram MXN 56,5 milhões para recuperar 380 milhões de garrafas PET por ano, alimentando a PetStar — a maior planta de reciclagem de grau alimentício do mundo — e garantindo o fornecimento local de rPET. O acordo de offtake da Amcor com a NOVA Chemicals assegura PE mecanicamente reciclado, ajudando a cumprir sua meta de 30% de PCR até 2030. Coletivamente, esses movimentos reforçam a profundidade tecnológica e as credenciais de sustentabilidade, moldando as futuras decisões de aquisição em todo o mercado de filmes de embalagem plástica do México.

Líderes da Indústria de Filmes de Embalagem Plástica do México

-

FLEX AMERICAS S.A. de C.V.

-

Innovia Films (CCL Industries Inc.)

-

Evertis de México S.

-

Poly Rafia, S.A. De C.V.

-

Amcor plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: A Amcor concluiu sua combinação totalmente em ações com a Berry Global, formando um líder global em embalagens flexíveis com potencial de fluxo de caixa anual de USD 3 bilhões e meta de sinergia de USD 650 milhões.

- Janeiro de 2025: A Amcor assinou um memorando com a NOVA Chemicals para garantir polietileno mecanicamente reciclado de uma nova instalação em Indiana para uso em suas operações de filmes flexíveis no México.

- Outubro de 2024: A Klöckner Pentaplast introduziu os filmes flow-wrap kp FlexiFlow EH 155 R (PE) e kp FlexiFlow PH 255 R (PP), cada um contendo mais de 93% de conteúdo de polímero único e reduzindo o peso da embalagem em até 75%.

- Maio de 2024: A UFlex comissionou uma planta de reciclado pós-consumo (PCR) em sua unidade de El Salto, possibilitando a produção interna de resinas de PET e PE recicladas para extrusão de filmes flexíveis.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de filmes de embalagem plástica do México como o valor anual de filmes poliméricos flexíveis convertidos, principalmente PE, BOPP, CPP, BOPET e laminados de alta barreira selecionados, vendidos a proprietários de marcas ou co-embaladores para embalagem primária ou secundária de bens de consumo e industriais. A produção convertida inclui bobinas, bolsas pré-formadas, sobremembras termorretráteis e embalagens twist-wrap medidas a preços ex-conversor.

Exclusão do escopo: filmes a granel vendidos para cobertura agrícola, estufas, construção, geomembrana ou qualquer aplicação de folha rígida estão fora da linha de base.

Visão Geral da Segmentação

-

Por Tipo

-

Polipropileno (PP)

- PP Biorientado (BOPP)

- PP Fundido (CPP)

-

Polietileno (PE)

- PE de Baixa Densidade (LDPE)

- PE Linear de Baixa Densidade (LLDPE)

- PE de Alta Densidade (HDPE)

- PET Biorientado (BOPET)

- Poliestireno (PS)

- Policloreto de Vinila (PVC)

- Álcool Etileno-Vinílico (EVOH)

- PETG

- Filmes de Base Biológica

- Filmes de Barreira Multicamadas

- Outros Tipos de Filmes

-

Polipropileno (PP)

-

Por Indústria de Uso Final

-

Alimentos

- Balas e Confeitaria

- Alimentos Congelados

- Produtos Frescos

- Laticínios

- Alimentos Secos

- Carnes, Aves e Frutos do Mar

- Ração para Animais de Estimação

- Outros Produtos Alimentícios

- Saúde e Produtos Farmacêuticos

- Cuidados Pessoais e Cuidados Domésticos

- Embalagem Industrial

- Agricultura

- Produtos Químicos

- Outras Indústrias de Uso Final

-

Alimentos

-

Por Espessura

- ≤20 µm

- 21–40 µm

- 41–70 µm

- Mais de 70 µm

-

Por Funcionalidade

- Filmes de Barreira

- Filmes Termorretráteis

- Filmes Twist-Wrap

- Filmes Antiembaçamento e Antiestáticos

- Outras Funcionalidades

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistamos compradores sênior de embalagens em processadores de alimentos em Jalisco, gerentes de compras em maquiladoras do norte e executivos de plantas de filmes flexíveis concentradas em torno de Toluca. As conversas testam fatores de rendimento de resina, defasagens de repasse, taxas típicas de refugo e a praticidade de implementações de material único, fornecendo-nos parâmetros de campo que fontes de pesquisa de gabinete não conseguem oferecer.

Pesquisa de Gabinete

Primeiro mapeamos o conjunto de demanda por meio de séries de importação e remessas domésticas de fontes como estatísticas de comércio do INEGI, painéis de alfândega da Secretaria de Economia e boletins de preços do Banco de México; estes revelam oscilações de volume e inflação de resinas. Dados da ANIPAC, CANIFARMA e da Cadeia Nacional de Varejo e Autoatendimento (ANTAD) nos ajudam a calibrar o crescimento unitário em alimentos, farmacêuticos e varejo. Os relatórios anuais (10-Ks), apresentações para investidores e contas auditadas de conversores de embalagens acrescentam pistas sobre margens e preços médios de venda. Bancos de dados pagos selecionados, D&B Hoovers para divisões de receita de conversores e Dow Jones Factiva para pipelines de negócios, complementam o rastro público. As fontes listadas ilustram nossa abordagem; muitos conjuntos de dados adicionais foram consultados para validação e esclarecimento.

Uma segunda camada extrai sinais regulatórios e ambientais. As publicações do Diário Oficial do Governo delineiam os mandatos de conteúdo reciclado, enquanto os depósitos de patentes recuperados via Questel sugerem tecnologias de filmes de barreira futuras. Comunicados de imprensa de sindicatos de logística destacam os fluxos de encomendas do comércio eletrônico que se traduzem em demanda por filmes para envelopes. Essa ampla varredura garante que nosso trabalho de gabinete capture tanto variáveis estruturais quanto emergentes.

Dimensionamento do Mercado e Previsão

Uma construção de cima para baixo começa com a demanda reconstruída de filmes por uso final derivada da produção mais o comércio líquido, que é então alinhada com o consumo domiciliar, a produção para exportação e as taxas de penetração de sachês. Em seguida, corroboramos os totais com verificações seletivas de baixo para cima: utilização amostrada da capacidade de filmes de PE/PP, preços médios de venda de conversores e fatores de conversão de bobinas para bolsas. Os principais impulsionadores alimentados no modelo incluem adições de área de piso de supermercados, tonelagem de alimentos congelados, contagens de encomendas do comércio eletrônico, índices de preços de resinas e curvas de adoção de conteúdo reciclado. Uma regressão multivariada, atualizada anualmente, vincula esses impulsionadores à demanda de filmes, enquanto o suavizamento ARIMA lida com choques de curto prazo. Onde as divulgações dos conversores são escassas, alocamos volumes usando normas de rendimento validadas por entrevistas.

Validação de Dados e Ciclo de Atualização

Os analistas executam varreduras de variância em relação às elasticidades históricas, comparam os resultados com as tendências de itens de linha alfandegária e encaminham anomalias para revisão sênior. Os relatórios são atualizados a cada doze meses; eventos materiais, como mudanças em tarifas de resinas, acionam ajustes intermediários no modelo. Antes da publicação, um analista reverifica todos os indicadores em tempo real para que os clientes recebam a linha de base mais atualizada.

Por Que Nossa Linha de Base do Mercado de Filmes de Embalagem Plástica do México Merece Confiança

As estimativas publicadas frequentemente diferem; o momento da moeda, o escopo do produto e os estágios de conversão raramente se alinham entre as empresas. Os compradores precisam saber qual valor remonta à demanda mexicana verificável, em vez de agregações globais.

Os principais impulsionadores de lacunas surgem quando os escopos divergem. Alguns editores agrupam folhas não destinadas a embalagens com filmes esticáveis, outros citam valores de produção na saída de fábrica que ignoram os conversores dependentes de importação, e alguns projetam para frente a partir de 2022 sem atualizar as premissas de adoção de varejo ou de misturas de amido de milho. Ao selecionar apenas filmes flexíveis convertidos, atualizar os impulsionadores com base em 2024 e aplicar preços médios de venda testados em entrevistas, a Mordor Intelligence minimiza essas distorções.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal impulsionador de lacuna |

|---|---|---|

| USD 310,10 milhões (2025) | ||

| USD 1.014,6 milhões (2022) | Consultoria Regional A | Combina filmes e folhas não destinados a embalagens e utiliza receita de produção de ano-base mais antigo |

| USD 1,97 bilhão (2024) | Periódico do Setor B | Rótulo amplo de "filmes de embalagem" sem filtro de espessura ou conversão; baseia-se em proxies de valor de importação |

Em conjunto, a comparação mostra que nossa definição disciplinada de escopo, cadência de atualização anual e etapas de validação dupla fornecem uma linha de base equilibrada e transparente que os tomadores de decisão podem reproduzir e testar sob estresse com acesso modesto a dados.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de filmes de embalagem plástica do México?

O tamanho do mercado de filmes de embalagem plástica do México é de USD 326,51 milhões em 2026 e tem projeção de atingir USD 422,53 milhões até 2031.

Qual material detém a maior participação nos filmes de embalagem plástica do México?

O polietileno lidera com 40,45% da participação do mercado de filmes de embalagem plástica do México devido à sua versatilidade em usos alimentícios, industriais e agrícolas.

Qual segmento de uso final cresce mais rapidamente?

Saúde e produtos farmacêuticos registram o CAGR mais rápido de 8,52% até 2031, impulsionados pela expansão da fabricação doméstica de medicamentos e pelo maior alinhamento regulatório.

Como as regulamentações estão influenciando as especificações dos filmes?

A meta de redução de 20% em plásticos de uso único do Plano México e as proibições em nível municipal forçam as marcas a adotar filmes recicláveis, compostáveis ou de base biológica com espessura reduzida e maior conteúdo de PCR.

Qual é o papel do nearshoring no crescimento do mercado?

O nearshoring reloca as cadeias de suprimentos para mais perto dos consumidores nos Estados Unidos, impulsionando a demanda por filmes de alto desempenho produzidos localmente que atendem aos padrões de exportação enquanto reduzem os tempos de trânsito.

Página atualizada pela última vez em: