メキシコプラスチック包装フィルム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

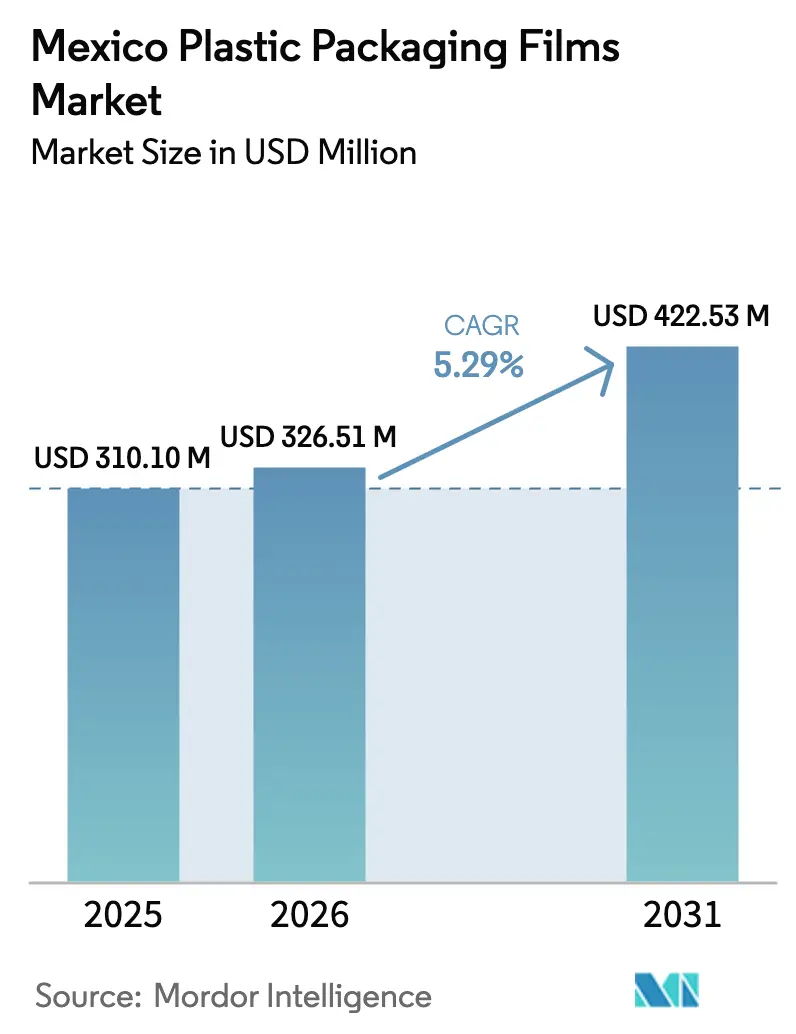

| 基準年の市場規模 (2025) | 310.10 百万米ドル |

| 市場規模 (2026) | 326.51 百万米ドル |

| 市場規模 (2031) | 422.53 百万米ドル |

| 成長率 (2026 - 2031) | 5.29% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるメキシコプラスチック包装フィルム市場分析

メキシコプラスチック包装フィルム市場規模は、2025年の3億1,010万米ドルから2026年には3億2,651万米ドルに成長し、2026年から2031年にかけてCAGR 5.29%で2031年までに4億2,253万米ドルに達すると予測されています。この安定した成長軌道は、北部州に自動車、電子機器、消費財の組立工場を引き寄せているニアショアリングの勢いに支えられており、それによって地域内コンバーティング能力への需要が高まっています。同時に、新たな環境規制により低付加価値の使い捨て形態の余地が縮小し、軽量・リサイクル対応・バイオベースのソリューションへの投資が誘導されています。ダウンゲージング、高バリアコーティング、ポストコンシューマーリサイクル(PCR)統合を習得したメーカーは、メキシコを北米およびラテンアメリカへの輸出拠点として位置づける多国籍ブランドオーナーから長期契約を獲得しています。仕様のこうした変化は、石油化学原料の価格変動や電力コストが利益率を圧迫する中でも、メキシコプラスチック包装フィルム市場内で継続的な技術サイクルを促進しています。

主要な小売・消費者指標は堅調な消費を示しています。ANTADの会員企業は2025年までに30億米ドルの小売投資を計画しており、これは2024年比30.43%増であり、常温・冷蔵・冷凍カテゴリー向けの保護フィルム形態を必要とする棚スペースと物流ハブを拡大します。Eコマースの小包量は引き続き二桁成長を続けており、48時間にわたって温度変動を±2℃以内に抑えるコールドチェーンライナーや耐穿刺性メーラーフィルムへの需要を押し上げています。供給側では、重力式計量と内部バブル冷却を備えた三層ブロー押出ラインへの設備増強が中心となっており、厚さ変動を±2.5%以内に抑えています。これらの投資はドル建てローンで資金調達されることが多く、樹脂価格の変動に対するヘッジとなり、コンバーターがより短いリードタイムで輸出対応品を納品できるようにしています。その結果、メキシコプラスチック包装フィルム市場は、予測可能なエンドマーケットの拡大と、キログラム当たりの付加価値向上に向けた製品ミックスのアップグレードを組み合わせた均衡のとれた見通しを維持しています。

レポートの主要なポイント

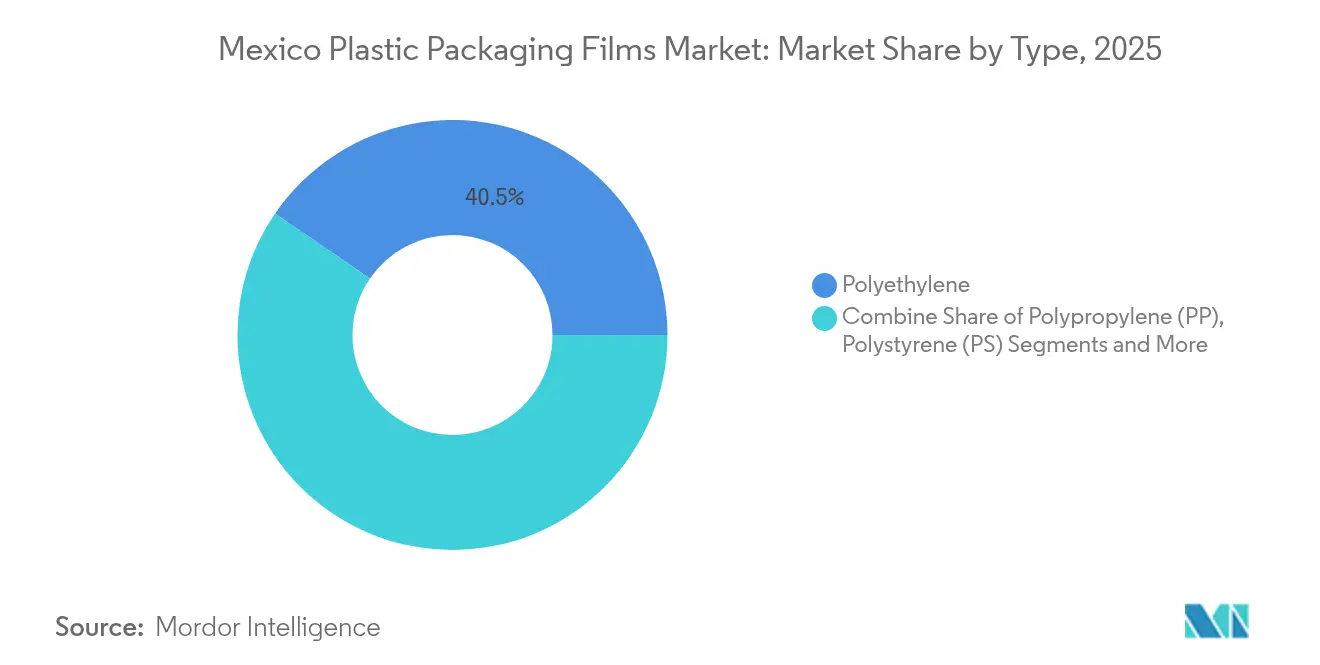

- 素材別では、ポリエチレンが2025年のメキシコプラスチック包装フィルム市場シェアの40.45%をリードし、バイオベースフィルムは2031年までに9.34%のCAGRを記録すると予測されています。

- エンドユーザー産業別では、食品セグメントが2025年のメキシコプラスチック包装フィルム市場規模の54.60%の収益シェアを占め、ヘルスケアおよび医薬品が2031年までに最速の8.52% CAGRを記録しています。

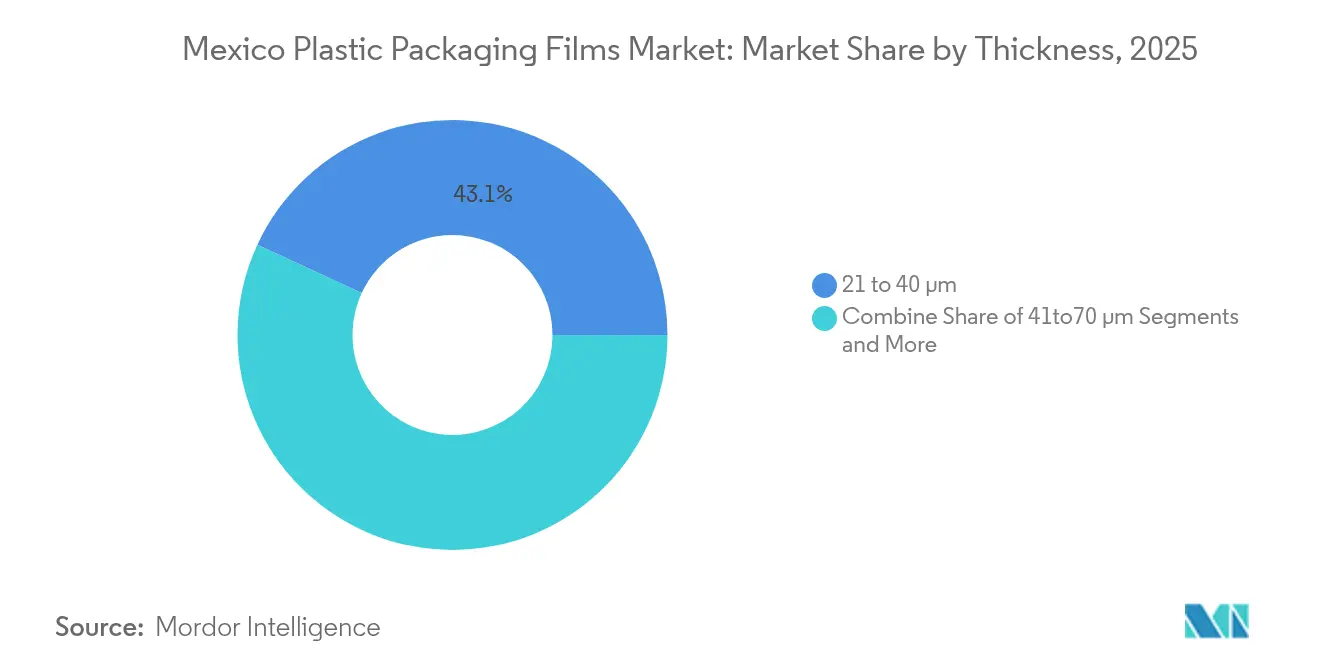

- 厚さ別では、21~40µmの範囲が2025年のメキシコプラスチック包装フィルム市場シェアの43.10%を占め、超薄膜(≤20µm)は2026年から2031年にかけてCAGR 7.14%で成長すると予測されています。

- 機能別では、バリアフィルムが2025年のメキシコプラスチック包装フィルム市場規模の38.40%のシェアを占め、2031年までにCAGR 5.42%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

メキシコプラスチック包装フィルム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量包装ソリューションへの需要増加 | +1.2% | 全国、製造回廊 | 中期(2~4年) |

| 食品・飲料の賞味期限延長ニーズ | +0.9% | 全国、輸出重点地域 | 短期(2年以内) |

| 組織化された小売業およびEコマースの拡大 | +0.8% | メキシコシティ、グアダラハラ、モンテレイ | 中期(2~4年) |

| 輸出コンプライアンスのための高度バリアコーティング | +0.7% | 国境州、輸出ゾーン | 短期(2年以内) |

| リサイクルインフラに対する政府のインセンティブ | +0.5% | 全国、主要都市のパイロットプログラム | 長期(4年以上) |

| ニアショアリングが国内フィルム生産能力を促進 | +0.6% | 北部製造クラスター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

軽量包装ソリューションへの需要増加

食品、飲料、耐久消費財セクターのメーカーは、輸送コストの削減と排出目標の達成のために軽量化を優先しています。ANTADの30億米ドルのインフラプログラムは140万m²の物流スペースを改良し、パレット密度を最大化するストレッチおよびシュリンクバンドリングへの需要を増幅させています。Klöckner Pentaplastが2024年10月に発売したkp FlexiFlowフローラップは、同等の酸素バリアを維持しながら素材重量を最大75%削減し、超薄ゲージが落下・圧縮テストに合格できることを証明しています。[1]Klöckner Pentaplast、「kpがリサイクル可能なバリアフローラップフィルムを発売」、kpfilms.com自動車ワイヤーハーネスサプライヤーは17µmのメタロセンLLDPEを使用して輸出用部品を破れなく包装しており、薄膜精度における地域コンバーターの高まる能力を示しています。ニアショアリングが加速するにつれ、軽量化は調達スコアカードに組み込まれた購買基準となり、メキシコプラスチック包装フィルム市場内での継続的な需要を保証しています。

食品・飲料の賞味期限延長ニーズ

メキシコは2024年に550億米ドルの加工食品を輸出し、その多くは半保存性であり、USMCA規則の下で数千キロメートルにわたって輸送されています。ブランドオーナーはチーズやデリミートに対して酸素透過率を0.05cc/m²・日以下に抑えるEVOHベースのラミネートに依存しています。テトラパックはメキシコ事業における温室効果ガス排出量を20%削減し、2023年に54,640トンの包装材をリサイクルし、バリア革新と炭素削減が共に進化する様子を示しています。Food Chemistry Advances誌の研究では、センサー内蔵PLAフィルムが揮発性塩基性窒素の25ppm増加を検出し、輸出業者が商品が国境を越える前に腐敗を検知できることが示されています。このような賞味期限と透明性の組み合わせ能力は、メキシコプラスチック包装フィルム市場内でコモディティと特殊品の供給の差を広げています。

組織化された小売業およびEコマースの拡大

小売Eコマースは2024年に23%増加し、ラストマイル食料品配送における保護用ボイドフィルおよびアイスパックライナーのパーセルフィルム消費を押し上げました。フードデリバリーブームにより30万トンのプラスチック廃棄物が発生し、メキシコシティと27の自治体が拡大生産者責任料金を施行するきっかけとなりました。コンバーターは、路肩リサイクルと光学選別の両基準を満たすデュアルユースフィルムで対応しています。耐久性のある耐穿刺設計は−5℃でのダート衝撃を180g以上に維持し、冷凍品が60分のライドシェア配送ループを生き延びることを保証しています。オムニチャネル小売業者が店舗とオンライン在庫を統合するにつれ、包装はパレット保管と宅配便取り扱いの両方に耐える必要があり、仕様の幅が広がり、メキシコプラスチック包装フィルム市場の成長見通しを確固たるものにしています。

輸出コンプライアンスのための高度バリアコーティング

2025年3月の規則では、栄養警告表示を含む包装済み食品に広告許可の取得が義務付けられ、メキシコがコーデックス・アリメンタリウスの原則に沿うこととなりました。ExxonMobilとHosokawa Alpineは、23℃・相対湿度50%の条件下で酸素透過率が0.5cc/m²・日以下の95%ポリエチレンパウチを実証し、生鮮肉輸出の閾値をクリアしました。25µm BOPPへのORMOCERコーティングは酸素透過率を95%削減し、米国および欧州の路肩リサイクルガイドラインを満たすモノマテリアルソリューションを提供しています。[2]MDPI、「フレキシブルPPフィルムの代替酸素バリアコーティング」、mdpi.comこれらの複合的な進歩により、バリア形態はメキシコプラスチック包装フィルム市場内の技術アップグレードの焦点であり続けています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一回使用プラスチックに関する厳格な規制と税金 | -0.8% | 全国の都市部 | 短期(2年以内) |

| 石油化学原料価格の変動 | -0.6% | 製造集約地域 | 中期(2~4年) |

| 高品質リサイクル樹脂の不足 | -0.4% | リサイクル依存クラスター | 中期(2~4年) |

| 特殊添加剤の供給途絶 | -0.3% | 輸入依存プロセッサー | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

一回使用プラスチックに関する厳格な規制と税金

プランメキシコは2030年までに一回使用プラスチックを20%削減することを義務付けており、メキシコシティの禁止令は2021年以降7万件の罰則を引き起こし、2024年にはメキシコ州にも拡大されました。税務当局はポリエチレンとBOPPを含む544のHSコードに5%~50%の暫定関税を課し、ダウンゲージされたコモディティフィルムグレードの輸入コストを押し上げています。スターバックスなどのフードサービスチェーンは2024年に2,800万個を一回使用プラスチックから繊維ベースまたは再利用可能なオプションに切り替え、規制がメキシコプラスチック包装フィルム産業全体の受注にどのように影響するかを示しています。

石油化学原料価格の変動

Braskem Idesaは国内エタン生産量が2014年水準の約50%に留まっているため78%の稼働率で操業しており、スポット輸入を余儀なくされ、2025年第1四半期に0.08米ドル/ポンドのスプレッドにバイヤーをさらしています。Plastics Technologyは、予定外のクラッカー停止の中で2025年3月に樹脂価格が1ポンド当たり2.9セント上昇したと記録しています。先見性のあるコンバーターは、2025年下半期からNOVA Chemicalsのインディアナ施設からの機械的リサイクルPEに関するAmcorの引き取り契約などのリサイクルコンテンツ統合契約によってヘッジしています。これらのバッファリング戦略は、原料の混乱にもかかわらずメキシコプラスチック包装フィルム市場全体のサービスレベルを維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ポリエチレンがリードし、バイオベースフィルムが加速

ポリエチレンは、パン袋から重量物輸送袋まで対応できる適応性により、2025年のメキシコプラスチック包装フィルム市場シェアの40.45%を占めました。低密度グレードはパンや青果物のラップに対応し、線状低密度グレードはストレッチフードや冷凍食品パウチに使用され、高密度グレードは洗剤ポッドや農薬ライナーに充填されます。mLLDPE外層を用いた三層共押出により、25kgの積み重ね荷重に耐える18µmのコレーションシュリンクが可能となり、ダウンゲージされた高強度形態におけるポリエチレンの役割を示しています。

CAGR 9.34%で成長すると予測されるバイオベースフィルムは、PLAまたはサトウキビ由来PEと高バリアコーティングを組み合わせてプランメキシコの義務を満たしています。Pack Expo 2024で展示されたAccredoの100%バイオベーススタンドアップパウチは、ASTM D6400の堆肥化適合性を提供し、95kPaの密封テストに合格しています。英国王立化学会の研究では、食用コーティングが2017年から2023年にかけてCAGR 6.81%を記録しており、一人前の青果物パックにおけるデンプンベースおよびキトサンフィルムの商業化経路を示唆しています。ポリプロピレンとPETはスナックや飲料ラベルの定番として残っていますが、ブランドが機械的リサイクルに対応したモノマテリアルPEラミネートを試験するにつれてそのシェアはわずかに低下しています。この多様化はメキシコプラスチック包装フィルム市場の長期的な回復力を強化しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:食品の優位性とヘルスケアのイノベーション

食品は2025年のメキシコプラスチック包装フィルム市場規模の54.60%を占めました。菓子メーカーはコールドシールコーティングを施した透明BOPPを活用して毎分500パックの高速包装を行い、食肉加工業者は酸素透過率が0.3cc/m²・日以下の15層共押出バリアフィルムを採用しています。乳製品加工業者は、モッツァレラチーズパウチに防曇添加剤を統合することで7日間の賞味期限延長を測定しており、段階的な機能性がキログラム当たりの付加価値をどのように高めるかを示しています。

ヘルスケアおよび医薬品は、メキシコが北米の二次供給ハブとしての役割を固めるにつれ、最速のCAGR 8.52%を示しています。EvertisのEvercare PETフィルムは50%のPCRを含みながらもUSP<661>抽出物試験に合格し、ブリスターおよびシリンジ用途に適しています。TekniPlex Healthcareの透明リサイクル可能な中バリアブリスターは、サイクルタイムを遅らせることなく既存の熱成形機で稼働し、ジェネリック医薬品包装業者の資本障壁を低減しています。パーソナルケアブランドは高精細デジタル印刷に対応した光沢PE/PEラミネートを求め、産業ユーザーは難燃性添加剤を用いた保護ラップ形態を改良しています。この多様な仕様の組み合わせは、メキシコプラスチック包装フィルム産業全体の機会の幅を広げています。

厚さ別:中間範囲の最適化がパフォーマンスを牽引

21~40µm帯のフィルムは、食品、パーソナルケア、家庭用品に対して最良のコストパフォーマンス比を提供するため、2025年のメキシコプラスチック包装フィルム市場シェアの43.10%を占めました。25µmのフレキシブルスナックパウチは1mの落下テストに耐えながら、30µmの前世代品と比較して樹脂使用量を12%削減しています。35µmの三層シュリンクフィルムは、モンテレイのボトリング工場からメキシコシティの倉庫までの一般的な2,000kmのルートにわたるクロスドック輸送で飲料マルチパックを固定します。

超薄膜(≤20µm)はメタロセン触媒の採用とオンラインゲージ制御システムにより±0.5µmの精度を維持し、CAGR 7.14%で進歩しています。コアのEVOH層が3µmに達すれば、これらのゲージでも酸素バリアが可能であり、輸出規制を満たしながら総厚さを低く保ちます。41~70µm帯は乾燥バルク化学品やペットフードバルクサックに対応し、70µm超のフィルムは海上輸送中の重機を保護します。サーモクロミック研究では、フィルム厚さが60µmを超えると色変化応答が安定したままであることが判明しており、より高いゲージでの特殊な成長ポケットを示唆しています。これらの細かな厚さ戦略は、メキシコプラスチック包装フィルム市場全体で均衡のとれた需要分布を維持しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

機能別:バリアフィルムがイノベーションをリード

バリアフィルムは、厳格な輸出品質指標により2025年のメキシコプラスチック包装フィルム市場規模の38.40%を支配しました。金属蒸着PETはプレミアムコーヒー向けに0.1%透過率以下の光バリアを提供し、12µm PETへのセラミックSiOxコーティングは水蒸気透過率を0.05g/m²・日以下に達成しています。ExxonMobilの全PEバリアパウチはポリエチレン含有率97%を維持しながら酸素透過率0.5cc/m²・日以下を達成し、国内リサイクルストリームとの適合性を証明しています。

熱収縮フィルムは飲料、ティッシュ、缶のマルチパックに使用され、バーコード読み取りを可能にする3%の収縮後ヘイズで保持強度を提供しています。菓子用ツイストラップフィルムは光沢面への埃付着を防ぐ帯電防止特性を導入しています。CAGR 9.22%で成長する「その他の機能」バケットは、抗菌、UV遮断、スマートインジケーターフィルムを取り込んでいます。MondiのFlexStudiosイニシアチブはコンセプトから市場投入までのサイクルを90日に短縮し、競合他社が模倣する前にコンバーターがこれらの多機能特性を組み込むのを支援しています。この継続的な属性の積み重ねは、メキシコプラスチック包装フィルム市場内での価値獲得を強化しています。

地理的分析

米国と国境を接する北部州は、ティフアナ、シウダーフアレス、レイノサのマキラドーラクラスターが電子機器、医療機器、自動車部品を組み立てているため、メキシコプラスチック包装フィルム市場の約47.60%を吸収しています。USMCAのデミニマス規定の下、これらの工場は包装がFDAおよびASTMの移行限界を満たす場合、米国への関税免除品を出荷します。これらの回廊に共同立地するコンバーターは印刷済みロールストックの72時間ターンアラウンドを提供し、在庫バッファーと輸送コストを削減しています。

メキシコシティ、グアダラハラ、モンテレイを中心とするメキシコ中部は、人口密度の高さと中産階級の購買力の向上により国内需要の約38.10%を占めています。ANTADの店舗数は2025年に68,500店に増加し、目を引くシェルフレディパウチとトレイを必要とする棚スペースを拡大しています。ケレタロにあるテトラパックのISSCC PLUS認証工場はリサイクルポリマーから作られた紙パックを供給し、フレキシブル包装調達に波及する持続可能性のベンチマークを確立しています。バヒオ全域のEコマース倉庫は両海岸への配送時間を短縮する3本の有料高速道路へのアクセスを活用し、堅調なフィルム消費を支えています。

チアパス、オアハカ、ユカタンなどの南部・南東部州は14.30%を占めていますが、農産物輸出の拡大を背景に全国CAGRを上回る成長を遂げています。マンゴーやアボカドなどの熱帯農産物は米国の物流センターまで2,200km輸送され、12日以上の鮮度を維持する通気性と水分バリアを兼ね備えたフィルムが求められています。マンゴーの皮とアラビアガムから作られた食用コーティングは保管試験中にブドウの賞味期限を40%延長し、地域の包装業者への将来的な採用を示唆しています。政府資金によるアグロボルタイクイニシアチブが先住民コミュニティのコールドストレージハブに電力を供給し、湿度スカベンジャーを統合した成形済み青果物袋への需要を促しています。これらの発展はメキシコプラスチック包装フィルム市場全体の成長ドライバーを多様化しています。

競合ランドスケープ

メキシコプラスチック包装フィルム市場は断片化した市場を示しています。AmcorとBerry Globalの84億3,000万米ドルの全株式合併は、285キロトンの地域フレキシブルフィルム能力と2028年度までに6億5,000万米ドルの期待されるシナジーをもたらします。NovolexとPactiv Evergreenの統合は、ラップフィルムから硬質蓋まで39,000のSKUを追加し、メキシコの上位50都市のフードサービスチェーンへのクロスセリングを可能にします。

協調的な研究開発が競争優位を形成しています。ExxonMobilとHosokawa Alpineは450kg/hで稼働する七層全PEバリアラインを共同開発し、光学特性を損なうことなくリサイクル可能性を達成するパウチを生産しています。MondiのFlexStudiosはブランドオーナーが10週間以内に機能性フィルムのプロトタイプを作成できるようにし、従来の26週間サイクルを大幅に短縮しています。Givaudanはケレタロのマイクロカプセル化能力を倍増させ、パーソナルケアサシェのフレグランスフィルム需要を取り込んでいます。

循環経済プロジェクトが新たな連携を生み出しています。Arca ContinentalとCoca-Colaは年間3億8,000万本のPETボトルを回収するために5,650万メキシコペソを投資し、世界最大の食品グレードリサイクル工場であるPetStarに供給し、地域のリサイクルPET供給を確保しています。AmcorのNOVA Chemicalsとの引き取り契約は機械的リサイクルPEを確保し、2030年までに30%のPCR目標を達成するのに役立っています。これらの動きは総合的に技術の深さと持続可能性の信頼性を強化し、メキシコプラスチック包装フィルム市場全体の将来の調達選択を形成しています。

メキシコプラスチック包装フィルム産業リーダー

FLEX AMERICAS S.A. de C.V.

Innovia Films (CCL Industries Inc.)

Evertis de México S.

Poly Rafia, S.A. De C.V.

Amcor plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Amcorは全株式によるBerry Globalとの統合を完了し、年間キャッシュフロー30億米ドルの潜在力と6億5,000万米ドルのシナジー目標を持つグローバルフレキシブル包装リーダーを形成しました。

- 2025年1月:Amcorは、メキシコのフレキシブルフィルム事業に使用するためにインディアナ州の新施設から機械的リサイクルポリエチレンを確保するためにNOVA Chemicalsと覚書に署名しました。

- 2024年10月:Klöckner Pentaplastは、それぞれ93%以上の単一ポリマー含有量を持ち、包装重量を最大75%削減するkp FlexiFlow EH 155 R(PE)およびkp FlexiFlow PH 255 R(PP)フローラップフィルムを発売しました。

- 2024年5月:UFlexはエルサルト工場にポストコンシューマーリサイクレート(PCR)プラントを稼働させ、フレキシブルフィルム押出用のリサイクルPETおよびPE樹脂の社内生産を可能にしました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、メキシコプラスチック包装フィルム市場を、主にPE、BOPP、CPP、BOPET、および一部の高バリアラミネートからなるコンバートされたフレキシブルポリマーフィルムの年間価値として定義し、消費財および産業財の一次または二次包装のためにブランドオーナーまたは共同包装業者に販売されるものとしています。コンバートされた製品には、コンバーター出荷価格で測定されたロールストック、成形済みパウチ、シュリンクオーバーラップ、ツイストラップが含まれます。

スコープの除外:農業用マルチ、温室、建設、ジオメンブレン、または硬質シート用途向けに販売されるバルクフィルムはベースラインの対象外とします。

セグメンテーション概要

- タイプ別

- ポリプロピレン(PP)

- 二軸延伸PP(BOPP)

- キャストPP(CPP)

- ポリエチレン(PE)

- 低密度PE(LDPE)

- 線状低密度PE(LLDPE)

- 高密度PE(HDPE)

- 二軸延伸PET(BOPET)

- ポリスチレン(PS)

- ポリ塩化ビニル(PVC)

- エチレンビニルアルコール(EVOH)

- PETG

- バイオベースフィルム

- 多層バリアフィルム

- その他のフィルムタイプ

- ポリプロピレン(PP)

- エンドユーザー産業別

- 食品

- キャンディおよび菓子

- 冷凍食品

- 生鮮農産物

- 乳製品

- 乾燥食品

- 食肉・家禽・水産物

- ペットフード

- その他の食品

- ヘルスケアおよび医薬品

- パーソナルケアおよびホームケア

- 産業包装

- 農業

- 化学品

- その他のエンドユーザー産業

- 食品

- 厚さ別

- ≤20µm

- 21~40µm

- 41~70µm

- 70µm超

- 機能別

- バリアフィルム

- 熱収縮フィルム

- ツイストラップフィルム

- 防曇・帯電防止フィルム

- その他の機能

詳細な研究方法論とデータ検証

一次調査

ハリスコ州の食品加工業者のシニア包装バイヤー、北部マキラドーラの購買マネージャー、トルカ周辺に集積するフレキシブルフィルム工場の幹部にインタビューを実施しています。会話では樹脂収率係数、転嫁ラグ、典型的なスクラップ率、モノマテリアル展開の実用性をテストし、デスクトップソースでは提供できない現場のガードレールを提供しています。

デスクリサーチ

まず、INEGI貿易統計、経済省税関ダッシュボード、メキシコ銀行価格速報などのソースからの輸入および国内出荷シリーズを通じて需要プールをマッピングし、数量の変動と樹脂インフレを明らかにします。ANIPAC、CANIFARMA、全国小売・セルフサービスチェーン(ANTAD)のデータは食品、医薬品、小売の単位成長の較正に役立ちます。企業の10-K、投資家向け資料、包装コンバーターの監査済み会計はマージンと平均販売価格の手がかりを追加します。コンバーター収益分割のためのD&Bフーバーズやディールパイプラインのためのダウジョーンズファクティバなどの有料データベースが公開情報を補完しています。リストされたソースは私たちのアプローチを示しており、検証と明確化のために多くの追加データセットが活用されました。

第二層は規制および環境シグナルを抽出します。政府のディアリオオフィシャル公告はリサイクルコンテンツの義務を概説し、クエステルを通じて取得した特許出願は今後のバリアフィルム技術を示唆しています。物流組合のプレスリリースはメーラーフィルム需要に転換するEコマース小包フローを強調しています。この広範な調査により、デスクワークが構造的変数と新興変数の両方を捉えることが保証されます。

市場規模算定と予測

トップダウンの構築は、生産プラス純貿易から導出されたエンドユーザー別フィルム需要の再構築から始まり、家計消費、輸出産出、サシェ普及率と整合されます。次に、サンプリングされたPE/PPフィルム稼働率、平均コンバーター販売価格、ロールストックからパウチへの変換係数を用いた選択的なボトムアップチェックで合計を裏付けます。モデルに投入される主要ドライバーには、スーパーマーケットの床面積追加、冷凍食品トン数、Eコマース小包数、樹脂価格指数、リサイクルコンテンツ採用曲線が含まれます。毎年更新される多変量回帰がこれらのドライバーをフィルム需要に結びつけ、ARIMAスムージングが短期的なショックを処理します。コンバーターの開示が乏しい場合は、インタビューで検証されたスループット規範を使用して数量を配分します。

データ検証と更新サイクル

アナリストは過去の弾力性に対して分散スキャンを実行し、税関の明細トレンドに対してアウトプットをベンチマークし、異常を上級レビューにエスカレートします。レポートは12ヶ月ごとに更新され、樹脂関税変更などの重要なイベントは中間モデルの調整を引き起こします。公開前に一人のアナリストがすべてのライブ指標を再確認し、クライアントが最新のベースラインを受け取れるようにしています。

メキシコプラスチック包装フィルムのベースラインが信頼を得る理由

公表された推計はしばしば異なります。通貨のタイミング、製品スコープ、変換段階が企業間でほとんど一致しません。バイヤーは、どの数値がグローバルな集計ではなく検証可能なメキシコの需要に遡れるかを知る必要があります。

スコープが乖離するとき、主要なギャップドライバーが浮かび上がります。一部の出版社は非包装シートをストレッチフィルムと一括りにし、輸入依存コンバーターを見落とした工場出荷生産価値を引用し、2022年以降の小売またはトウモロコシデンプンブレンド採用の前提を更新せずに将来予測する場合があります。コンバートされたフレキシブルフィルムのみを選択し、2024年ベースのドライバーを更新し、インタビューでテストされた平均販売価格を適用することで、Mordor Intelligenceはこれらの歪みを最小化しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 3億1,010万米ドル(2025年) | ||

| 10億1,460万米ドル(2022年) | 地域コンサルタントA | 非包装フィルムおよびシートを組み合わせ、古いベースイヤーの生産収益を使用 |

| 19億7,000万米ドル(2024年) | 産業誌B | 厚さや変換フィルターなしの広義の「包装フィルム」タグ;輸入価値プロキシに依存 |

総合すると、この比較は、私たちの厳格なスコープ設定、年次更新サイクル、二重検証ステップが、意思決定者が適度なデータアクセスで再現しストレステストできる均衡のとれた透明なベースラインを提供することを示しています。

レポートで回答される主要な質問

メキシコプラスチック包装フィルム市場の現在の規模はどのくらいですか?

メキシコプラスチック包装フィルム市場規模は2026年に3億2,651万米ドルであり、2031年までに4億2,253万米ドルに達すると予測されています。

メキシコのプラスチック包装フィルムで最大のシェアを持つ素材はどれですか?

ポリエチレンは食品、産業、農業用途にわたる汎用性により、メキシコプラスチック包装フィルム市場シェアの40.45%をリードしています。

最も急成長しているエンドユーザーセグメントはどれですか?

ヘルスケアおよび医薬品は、国内医薬品製造の拡大と規制整合性の向上に牽引され、2031年までに最速のCAGR 8.52%を記録しています。

規制はフィルム仕様にどのような影響を与えていますか?

プランメキシコの一回使用プラスチック20%削減目標と都市レベルの禁止令により、ブランドは厚さを削減し、PCR含有量を高めたリサイクル対応、堆肥化可能、またはバイオベースのフィルムを採用することを余儀なくされています。

ニアショアリングは市場成長においてどのような役割を果たしていますか?

ニアショアリングはサプライチェーンを米国の消費者に近づけ、輸送時間を短縮しながら輸出基準を満たす地域生産の高性能フィルムへの需要を高めています。

最終更新日: