Tamaño y Participación del Mercado de Equipos Mineros en Australia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

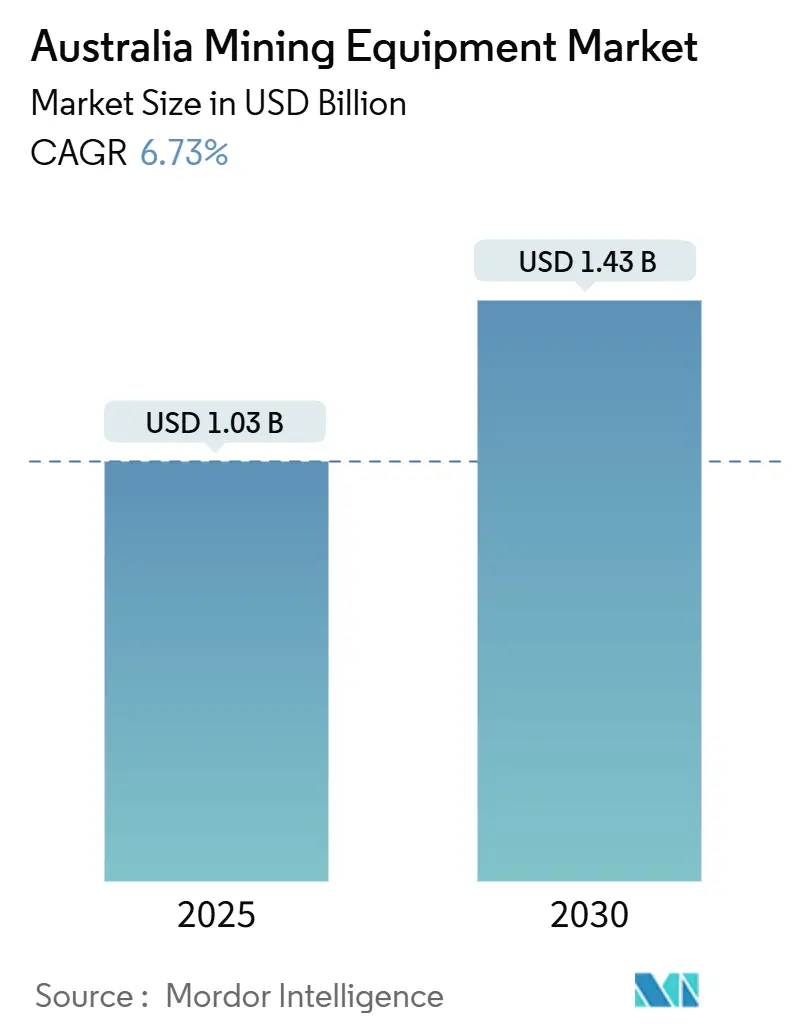

| Tamaño del Mercado (2025) | 1.03 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.43 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos Mineros en Australia por Mordor Intelligence

El tamaño del Mercado de Equipos Mineros en Australia se estima en USD 1,03 mil millones en 2025, y se espera que alcance USD 1,43 mil millones en 2030, a una CAGR del 6,73% durante el período de pronóstico (2025-2030). El gasto de capital sostenido por parte de los principales productores de mineral de hierro, cobre y litio, los generosos incentivos federales para flotas de bajas emisiones y el rápido avance hacia el acarreo autónomo sustentan el ciclo alcista actual en el mercado australiano de equipos mineros. Los camiones de volteo dominan las adquisiciones de flotas, ya que las operaciones de cielo abierto de largo recorrido aún requieren una gran capacidad de carga. Sin embargo, las cargadoras y perforadoras eléctricas a batería están escalando rápidamente a medida que las minas subterráneas buscan ahorros en ventilación. El impulso de la demanda se ve respaldado además por flotas de alquiler que permiten a los mineros contratistas reducir los desembolsos iniciales, mientras que los fabricantes de equipos originales (OEM) profundizan las capacidades de reconstrucción local para contrarrestar los prolongados plazos de entrega de componentes. El riesgo a la baja a corto plazo proviene de las fluctuaciones en los precios de las materias primas y la escasez de mano de obra calificada, pero los operadores continúan modernizando sus flotas para mantener la productividad, la seguridad y el cumplimiento de los criterios ambientales, sociales y de gobernanza (ESG).

Conclusiones Clave del Informe

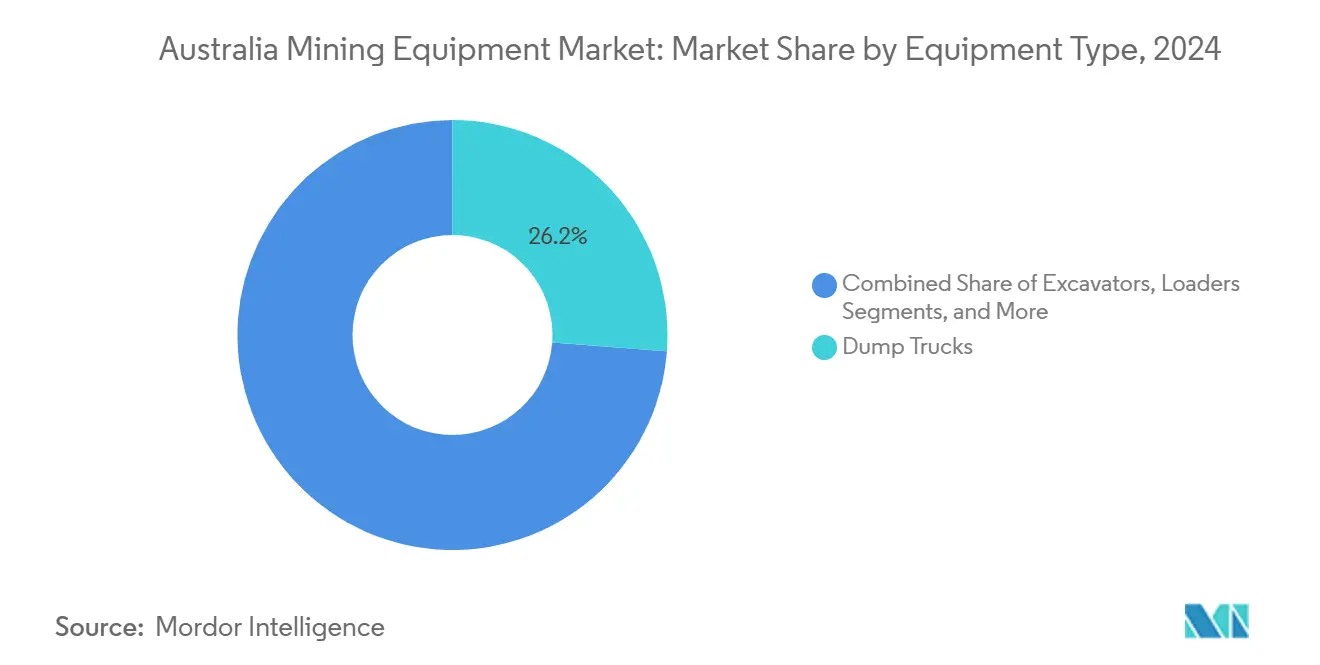

- Por tipo de equipo, los camiones de volteo lideraron con el 26,23% de la participación del mercado australiano de equipos mineros en 2024, mientras que se prevé que las cargadoras eléctricas a batería se expandan a una CAGR del 6,84% hasta 2030.

- Por categoría de equipo, la minería de superficie representó el 52,24% de la participación del mercado australiano de equipos mineros en 2024, y se proyecta que los equipos subterráneos crezcan a una CAGR del 6,79% hasta 2030.

- Por aplicación, la minería de metales mantuvo el 45,01% del tamaño del mercado australiano de equipos mineros en 2024, con la minería de minerales avanzando a una CAGR del 6,81% hasta 2030.

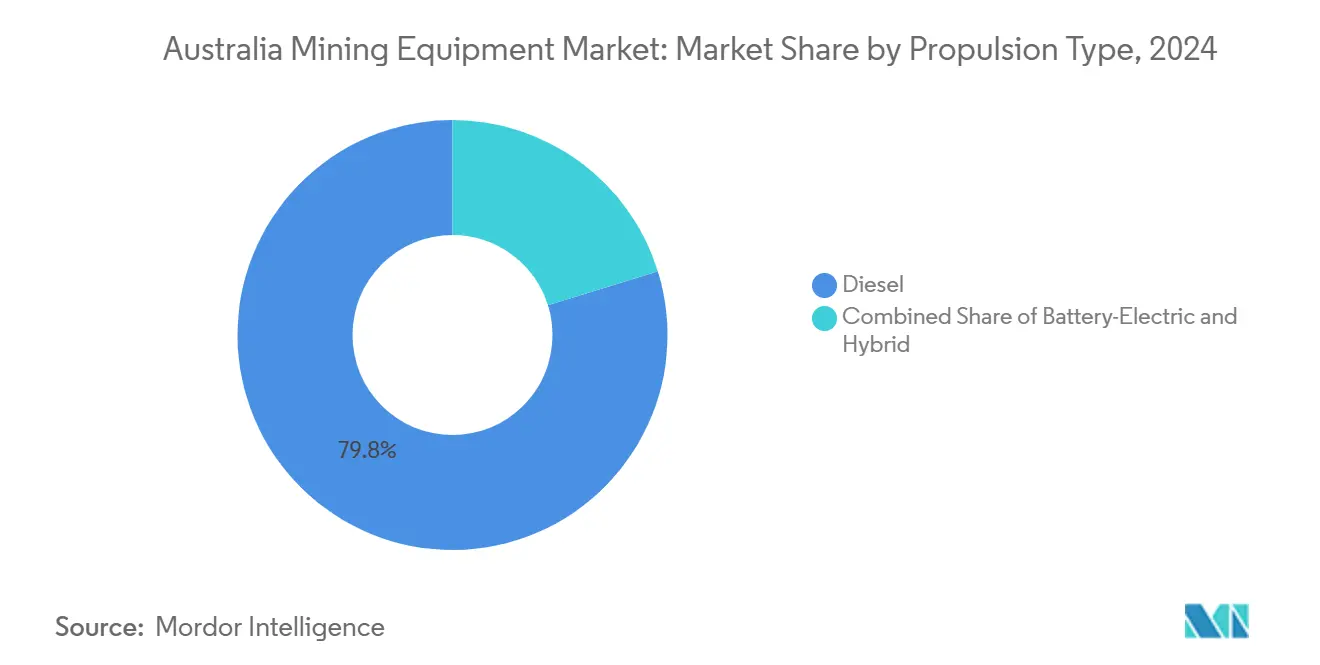

- Por tipo de propulsión, los sistemas diésel comprendieron el 79,81% de la participación del mercado australiano de equipos mineros en 2024; se prevé que las unidades eléctricas a batería aumenten a una CAGR del 6,88% hasta 2030.

Tendencias e Información del Mercado de Equipos Mineros en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la cartera de inversiones de capital en materias primas a granel | +1.2% | Nacional, concentrado en las regiones mineras de Pilbara en Australia Occidental y Queensland | Mediano plazo (2-4 años) |

| Adopción de equipos autónomos | +1.1% | Nacional, liderado por las operaciones de mineral de hierro en Australia Occidental | Largo plazo (≥ 4 años) |

| Ciclos de reemplazo de flotas envejecidas | +0.9% | Nacional, particularmente en las regiones mineras de carbón y oro | Mediano plazo (2-4 años) |

| Incentivos gubernamentales | +0.8% | Nacional, con adopción temprana en Nueva Gales del Sur y Australia Occidental | Corto plazo (≤ 2 años) |

| El auge de la minería por contrato impulsa el alquiler | +0.7% | Nacional, concentrado en ubicaciones mineras remotas | Corto plazo (≤ 2 años) |

| Modelos de mantenimiento predictivo basados en suscripción | +0.4% | Nacional, adopción temprana en operaciones a gran escala | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Cartera de Inversiones de Capital en Materias Primas a Granel

Los desembolsos de inversión récord por parte de las grandes empresas están engrosando las carteras de pedidos de camiones de acarreo, excavadoras y perforadoras autónomas. Rio Tinto incrementó su orientación de capital para 2025 y South Flank de BHP registró récords de producción consecutivos, lo que señala un flujo sostenido de licitaciones para equipos de superficie de gran clase[1]"Día de Mercados de Capital 2025," Rio Tinto, riotinto.com . En 2023-24, el Boletín Trimestral Federal de Recursos y Energía destinó una parte significativa de sus inversiones en minería, principalmente orientadas a expansiones de mineral de hierro y al desarrollo de minerales críticos. Los nuevos tajos y proyectos de extracción de estériles requieren la entrega oportuna de flotas, lo que beneficia a los proveedores de equipos. El mercado australiano de equipos mineros goza de visibilidad plurianual, respaldada por la creciente demanda de litio, cobre y elementos de tierras raras, todos vinculados a la transición energética mundial. A medida que los productores integran sistemas de seguridad y productividad de próxima generación en sus presupuestos de proyectos, los paquetes de modernización de acarreo autónomo emergen como un lucrativo flujo de ingresos.

Adopción de Equipos Autónomos

La adopción por parte de Australia de maquinaria autónoma y telerremota la ha posicionado como un actor fundamental en la configuración de las hojas de ruta tecnológicas mundiales. Los sistemas de acarreo autónomo y las plataformas de mando han demostrado su eficacia, aumentando la producción en aproximadamente un 40% y reduciendo el consumo de combustible en un 10%, según lo evidenciado por su despliegue. Las principales regiones mineras cuentan con una sólida infraestructura de comunicaciones que permite la transmisión de datos en tiempo casi real entre los tajos y los centros de control. Al integrar LiDAR, radar y detección de obstáculos impulsada por inteligencia artificial (IA) como características estándar, los OEM reducen los costos incrementales y amplían el espectro de sitios potenciales. Con un firme compromiso con la descarbonización de la fuerza laboral y la seguridad, el impulso hacia las capacidades autónomas se ha convertido en un criterio innegociable en las nuevas aprobaciones de minas, consolidando la trayectoria del mercado australiano de equipos mineros.

Ciclos de Reemplazo de Flotas Envejecidas

En Nueva Gales del Sur, las autoridades exigen la modernización o retiro de motores anteriores al Nivel Dos, una tendencia que se refleja en diversas regiones australianas. Algunos operadores priorizan la preparación para la autonomía y las plataformas de batería de alto voltaje para reemplazar las unidades obsoletas al solicitar cotizaciones. Han asignado un presupuesto razonable para programas de renovación de equipos, que incluyen reconstrucciones de componentes y contratos de remanufactura en fábrica. Los especialistas en revisiones a mitad de vida están experimentando una afluencia constante de repuestos y servicios, lo que expande la industria australiana de equipos mineros. Estas actividades garantizan una demanda de referencia estable, incluso en medio de fluctuaciones en los precios de las materias primas.

Incentivos Gubernamentales para Flotas de Bajas Emisiones

Los fondos federales para recursos y las desgravaciones fiscales específicas están aliviando ahora parte de los costos incrementales asociados con los equipos diésel eléctricos a batería y de Nivel 4 final. Estas iniciativas abarcan las normas de Nivel 4 para todas las nuevas plantas móviles, acelerando los calendarios de reemplazo y promoviendo pruebas de equipos de perforación de barrenos eléctricos por cable y vehículos de carga, acarreo y descarga (LHD) subterráneos. Un proyecto piloto del Consorcio de Minas Eléctricas demostró que las cargadoras subterráneas totalmente eléctricas pueden reducir las necesidades de energía de ventilación en porcentajes significativos, alineando su costo total de propiedad con el de las unidades diésel. Los mineros de nivel medio, que antes dudaban en actualizar sus equipos, ahora están accediendo a préstamos concesionales, lo que ha generado un aumento notable en los pedidos preparados para la electrificación con los OEM. Además, las subvenciones de infraestructura sustanciales, canalizadas principalmente hacia el procesamiento de níquel, cobalto y grafito en Queensland, están ampliando el mercado para los paquetes de equipos de bajo carbono.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los precios de las materias primas | -1.80% | Nacional, con mayor impacto en las operaciones marginales | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada | -1.10% | Nacional, aguda en las operaciones de Pilbara en Australia Occidental y Queensland remoto | Largo plazo (≥ 4 años) |

| Carga de costos de cumplimiento de emisiones | -0.90% | Nacional, concentrada en las regiones mineras de carbón | Mediano plazo (2-4 años) |

| Prolongados plazos de entrega de componentes de OEM | -0.70% | Nacional, que afecta a todas las categorías de equipos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios de las Materias Primas

A medida que los precios de referencia del carbonato de litio se desplomaron, los productores de espodumena pospusieron sus presupuestos de capital de mantenimiento. Las aprobaciones de las juntas directivas ahora incluyen de manera rutinaria la planificación de escenarios, lo que lleva a algunos mineros a desglosar las licitaciones de flotas en opciones por fases vinculadas a disparadores de precios. Estos pedidos diferidos generan ondas en las cadenas de distribución de los concesionarios, extendiendo los horizontes de recuperación de la inversión para nuevos talleres. Si bien el fondo federal de minerales críticos se compromete a mejorar el procesamiento de valor agregado, los gerentes de adquisiciones actúan con cautela hasta que la demanda se estabilice. Se espera que esta cautela modere cualquier crecimiento inmediato en el mercado australiano de equipos mineros.

Carga de Costos de Cumplimiento de Emisiones

Los camiones de gran clase ven consumida dos quintas partes de su precio de compra por motores de Nivel 4 final, filtros de partículas diésel y sistemas de reducción catalítica selectiva. Los pequeños operadores se enfrentan a los desafíos de modernizar las flotas heredadas, con tiempos de inactividad prolongados, problemas de grúas y la búsqueda de mano de obra especializada. Las minas de carbón en Nueva Gales del Sur y Queensland, que operan flotas más antiguas, enfrentan mayores desafíos de cumplimiento. También se enfrentan a la carga financiera adicional de invertir en la reducción de emisiones fugitivas de metano. Aunque las subvenciones alivian parte de esta carga financiera, muchos operadores recurren al arrendamiento a corto plazo en lugar de compras directas, lo que genera una desaceleración en los volúmenes de ventas de unidades. Si bien los OEM están implementando planes de financiamiento flexibles en respuesta, los desafíos de capital representan un viento en contra significativo para el mercado australiano de equipos mineros en los próximos años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Camiones de Volteo Lideran a Pesar del Auge de las Cargadoras Eléctricas

En 2024, los camiones de volteo comandaron una participación dominante del 26,23% en el mercado australiano de equipos mineros, impulsados por las necesidades de los tajos de mineral de hierro y carbón de largo recorrido que requieren cargas útiles de 200 a 400 toneladas. Las mejoras como los kits de modernización autónoma de segunda generación y los sistemas avanzados de monitoreo de neumáticos aumentan el tiempo de actividad de los camiones, consolidando su papel en las ganancias de productividad.

Si bien todavía son un nicho, las cargadoras eléctricas a batería están experimentando el crecimiento más rápido con una CAGR del 6,84%, ya que los mineros subterráneos buscan ahorros en costos de ventilación y cumplen con los límites regulatorios de emisiones. El LHD de intercambio de batería WX04B de Komatsu, diseñado para minas de vetas angostas en operaciones de roca dura, muestra la adaptabilidad de las baterías de alta densidad de energía dentro de los perfiles de túneles existentes. Las excavadoras preparadas para la electrificación lideran la iniciativa, contribuyendo a casi el 40% de las ganancias en eficiencia de combustible, alineándose perfectamente con los presupuestos de carbono de los operadores. Aunque las motoniveladoras, los bulldózeres y las perforadoras especializadas operan en grupos de menor volumen, se benefician de los avances tecnológicos como el control de cuchilla guiado por IA y la perforación autónoma.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría de Equipo: Dominio de la Minería de Superficie en Medio del Crecimiento Subterráneo

En 2024, los equipos de minería de superficie comandaron el 52,24% de la participación del mercado australiano, respaldados por sólidas operaciones de mineral de hierro que transportan vastas toneladas anualmente. Los actores clave en estos tajos a cielo abierto incluyen camiones de acarreo autónomos, excavadoras de clase 700 toneladas y perforadoras de gran radio. Mientras tanto, los equipos subterráneos están en auge, con una CAGR del 6,79%, impulsados por la transición de depósitos más profundos de cobre, níquel y oro desde estudios de factibilidad hasta la extracción activa. Las recientes inversiones en perforadoras autónomas totalmente eléctricas subrayan la creciente demanda de flotas de bajas emisiones en las operaciones subterráneas.

En el sector australiano de equipos mineros, se observa un notable cambio de modelos de mantenimiento reactivo a predictivo para las flotas de superficie. Esta transición reduce el tiempo de inactividad planificado y mejora la producción por hora de operación. Los operadores subterráneos recurren cada vez más a vehículos de carga, acarreo y descarga (LHD) con batería. Este cambio se debe principalmente a la mitigación de los costos asociados con la filtración de partículas diésel y la ventilación. Los ahorros en ventiladores de ventilación justifican el mayor costo inicial de los LHD de batería. Además, las unidades híbridas de hormigón proyectado y las perforadoras jumbo con cable se están adoptando por su adaptabilidad durante la fase de electrificación de la industria. Los Fabricantes de Equipos Originales (OEM) también están aprovechando esta tendencia, ofreciendo simuladores de entrenamiento para mejorar las habilidades de los operadores tanto en entornos de superficie como subterráneos, aumentando así sus ingresos posventa. A medida que los mineros diversifican sus carteras en múltiples minerales, existe una necesidad urgente de optimizar la asignación de capital entre las flotas de superficie y subterráneas. Este equilibrio estratégico es fundamental para fomentar el crecimiento en la demanda total direccionable del mercado australiano de equipos mineros.

Por Tipo de Propulsión: El Dominio del Diésel Desafiado por la Transición Eléctrica

En 2024, la tecnología diésel comandó el 79,81% del mercado australiano de equipos mineros. Este dominio se atribuye a los largos intervalos de repostaje del diésel y a la madurez de sus trenes de potencia, que manejan con destreza las condiciones extremas de 50 °C del interior del país. Mientras tanto, las unidades eléctricas a batería están avanzando rápidamente, con una CAGR del 6,88%, superando a todos los demás formatos de propulsión. Las soluciones híbridas llenan el vacío tecnológico, ofreciendo ahorros incrementales de combustible sin requerir grandes renovaciones de infraestructura. El prototipo de Cargador MegaWatt está causando revuelo, permitiendo cargas de menos de 30 minutos para paquetes de baterías de 240 kWh y abordando las preocupaciones sobre las penalizaciones percibidas en la utilización.

Si bien la capacidad de revisión diésel sigue siendo un pilar fundamental en la industria australiana de equipos mineros, los talleres instalan proactivamente bahías de aislamiento de alto voltaje, preparándose para las inminentes flotas de camiones eléctricos. Las minas también están integrando microrredes de energía renovable, garantizando un suministro constante de energía verde y alineándose con sus objetivos de reducción del Alcance 1. De cara al futuro, la próxima década promete una división en la demanda de propulsión: las grandes minas de superficie están preparadas para hacer la transición a camiones de hidrógeno o batería, sujeto a los avances en la carga y las pendientes de las vías de acarreo. En contraste, los sectores subterráneos se inclinan hacia soluciones de batería completas para reducir los costos de ventilación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: Liderazgo de la Minería de Metales con Aceleración de la Minería de Minerales

En 2024, la minería de metales dominó el mercado australiano de equipos mineros, reclamando el 45,01% de la participación, respaldada por sólidas producciones de mineral de hierro que superan los 900 millones de toneladas anuales. Los centros mineros australianos, impulsados por objetivos de productividad, mantienen una demanda constante de camiones y cargadoras de alta potencia. Mientras tanto, la minería de minerales, centrada en el litio, el grafito y las tierras raras, está proyectada para crecer a una CAGR del 6,81%, respaldada por subvenciones federales que mitigan los riesgos de financiamiento de proyectos. Esta sustancial inversión destaca el compromiso del gobierno con el fortalecimiento de las cadenas de valor aguas abajo. Si bien el carbón sigue siendo un actor significativo, se enfrenta a desafíos de transición. Sin embargo, las operaciones de carbón coquizable continúan invirtiendo en grandes bulldózeres para la remoción de capas superficiales, proporcionando un amortiguador contra el declive.

En el sector australiano de equipos mineros, los mineros de minerales se inclinan hacia flotas modulares y preparadas para la electrificación, con el objetivo de atraer capital vinculado a criterios ESG. Las minas de metales están canalizando inversiones significativas en sistemas ferroviarios autónomos, garantizando una integración perfecta con la logística portuaria. Los principales actores mundiales en operaciones autónomas están aprovechando una arquitectura digital estandarizada en los sectores de mineral de hierro y cobre, optimizando los procesos de mantenimiento. A medida que el mercado evoluciona, los proveedores de equipos reconocen la necesidad de personalizar sus ofertas en función de diversos perfiles de flujo de caja: mientras que las operaciones de mineral de hierro de alto margen se inclinan por las compras directas, los desarrolladores de minerales emergentes se inclinan por modelos de arrendamiento con opción a compra o de participación en los ingresos. Esta segmentación matizada no solo profundiza el mercado, sino que también fortalece su resiliencia.

Análisis Geográfico

En 2024, Australia Occidental dominó el mercado australiano de equipos mineros, respaldada por complejos de mineral de hierro que utilizan camiones de 400 toneladas, excavadoras de 700 toneladas y trenes autónomos que se extienden por un kilómetro. La región cuenta con más de 350 camiones de acarreo autónomos en operación, lo que genera una demanda constante de repuestos y servicios. Las políticas estatales, incluida la Estrategia de Baterías y Minerales Críticos, tienen como objetivo aumentar significativamente las contribuciones económicas para finales de la década, acelerando el cambio hacia unidades eléctricas y autónomas en busca de la descarbonización.

El mercado de equipos mineros de Queensland está en auge, impulsado por las expansiones en carbón metalúrgico y minerales críticos. Se espera un impulso significativo del proyecto de línea de transmisión CopperString 2032 de varios miles de millones de dólares [2]"Descripción General del Proyecto," CopperString 2032 Pty Ltd, copperstring.com.au . El contrato del proyecto de trituradora de NRW y CIMIC llena las carteras de licitaciones para equipos de superficie. Además, las regulaciones de seguridad estatales amplifican la demanda de motores de Nivel 4 y sistemas de prevención de colisiones. Nueva Gales del Sur, beneficiándose de las operaciones carboníferas del Valle Hunter y las directrices proactivas de seguridad para el acarreo autónomo, está siendo testigo de un aumento en los gastos de reemplazo.

Si bien Australia Meridional, Tasmania y el Territorio del Norte desempeñan roles más pequeños pero crecientes, Australia Meridional se destaca con la expansión de OZ Minerals Carrapateena y plantas piloto para minerales críticos. Estos desarrollos requieren cargadoras subterráneas especializadas y sistemas de relleno en pasta. Mientras tanto, la mina de manganeso Butcherbird del Territorio del Norte está experimentando con camiones autónomos, destacando la difusión de soluciones avanzadas de acarreo. Los desafíos que plantean las ubicaciones remotas aumentan el atractivo de las flotas de alquiler y las suscripciones de mantenimiento predictivo, ayudando a los proveedores a acceder a nuevas áreas del mercado australiano de equipos mineros. En todo el país, factores como los límites de emisiones, la escasez de mano de obra calificada y las deficiencias de infraestructura configuran las tendencias de adopción tecnológica, impactando las composiciones de pedidos regionales y la intensidad de los mercados posventa.

Panorama Competitivo

El mercado australiano de equipos mineros está moderadamente concentrado. Caterpillar, Komatsu y Liebherr anclan las posiciones de primer nivel a través de amplias carteras de productos, grandes redes de concesionarios y centros de componentes en el país establecidos desde la década de 1950[3]"Caterpillar en Australia – Hitos Históricos," Caterpillar Inc., cat.com .

En el panorama actual, el liderazgo tecnológico es un factor más decisivo para el éxito que la escala de fabricación pura. Los OEM ahora están agrupando software de mantenimiento predictivo, capacitación en realidad mixta y financiamiento basado en el rendimiento, creando un vínculo más estrecho con el cliente.

A medida que la competencia se intensifica, nuevos actores de China y Corea del Sur están introduciendo prototipos eléctricos a batería diseñados para minas de nivel medio. Este movimiento amenaza a los proveedores establecidos, instándolos a acelerar sus esfuerzos de innovación. De cara al futuro, la profundidad de las inversiones en investigación y desarrollo (I+D), el alcance de los servicios posventa y la capacidad de expandirse hacia mercados emergentes desempeñarán roles fundamentales en la determinación de las posiciones en el mercado e impulsarán el crecimiento a largo plazo.

Líderes de la Industria de Equipos Mineros en Australia

Caterpillar Inc.

Komatsu Ltd.

Hitachi Construction Machinery

Liebherr Group

Epiroc AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: BHP anunció una asociación estratégica con XCMG para co-diseñar flotas mineras preparadas para batería para sitios australianos.

- Abril de 2025: Epiroc aseguró un pedido de MAUD 350 (SEK 2.200 millones) para entregar equipos de perforación autónomos Pit Viper 271 E eléctricos por cable y SmartROC D65 BE eléctricos a batería a las minas de Pilbara de Fortescue.

Alcance del Informe del Mercado de Equipos Mineros en Australia

| Excavadoras |

| Cargadoras |

| Bulldózeres |

| Motoniveladoras |

| Camiones de Volteo |

| Otros |

| Minería Subterránea |

| Minería de Superficie |

| Trituración/Pulverización/Cribado |

| Perforadoras y Rompedoras |

| Otros |

| Minería de Metales |

| Minería de Minerales |

| Minería de Carbón |

| Diésel |

| Eléctrico a Batería |

| Híbrido |

| Por Tipo de Equipo | Excavadoras |

| Cargadoras | |

| Bulldózeres | |

| Motoniveladoras | |

| Camiones de Volteo | |

| Otros | |

| Por Categoría de Equipo | Minería Subterránea |

| Minería de Superficie | |

| Trituración/Pulverización/Cribado | |

| Perforadoras y Rompedoras | |

| Otros | |

| Por Aplicación | Minería de Metales |

| Minería de Minerales | |

| Minería de Carbón | |

| Por Tipo de Propulsión | Diésel |

| Eléctrico a Batería | |

| Híbrido |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del espacio de equipos mineros australiano en 2025 y a qué velocidad se expandirá?

El gasto total asciende a USD 1,03 mil millones en 2025 y se prevé que alcance USD 1,43 mil millones en 2030 con una CAGR del 6,73%, impulsado por carteras de inversiones de capital, incentivos de bajas emisiones y despliegues de automatización.

¿Qué categoría de equipo concentra la mayor participación de las compras australianas?

Los camiones de volteo lideran con una participación del 26,2% gracias a las operaciones de mineral de hierro y carbón de largo recorrido que requieren una capacidad de carga útil de 200 a 400 toneladas.

¿Con qué rapidez están penetrando las máquinas eléctricas a batería en las flotas australianas?

Las unidades eléctricas a batería registran el aumento más rápido, creciendo a una CAGR del 6,88% hasta 2030, ya que las normas de emisiones y los menores costos de ventilación incentivan los despliegues subterráneos y de superficie.

¿Por qué las opciones de alquiler y arrendamiento están ganando terreno entre las minas australianas?

La expansión de la minería por contrato y los objetivos de eficiencia de capital impulsan a los operadores hacia flotas de alquiler, un segmento proyectado para crecer a una CAGR del 6,92% mientras ofrece mantenimiento integrado y acceso rápido a la tecnología.

¿Qué estados australianos generan la mayor demanda de equipos?

Australia Occidental sigue siendo el mayor comprador debido a los centros de mineral de hierro de Pilbara, mientras que Queensland muestra el crecimiento más rápido impulsado por proyectos de carbón metalúrgico y el gasto en infraestructura de CopperString 2032.

¿Qué tan concentrada es la competencia entre proveedores en el panorama de equipos mineros de Australia?

Los cinco principales OEM controlan aproximadamente tres quintas partes de las ventas, lo que arroja una puntuación de concentración moderada de 6: los grandes actores establecidos dominan los segmentos de alto volumen, pero los especialistas en nichos y servicios aún aseguran una participación significativa.

Última actualización de la página el: