Tamaño y Participación del Mercado de Equipos de Minería de los EAU

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 0.45 Mil millones de dólares |

| Tamaño del Mercado (2030) | 0.64 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Minería de los EAU por Mordor Intelligence

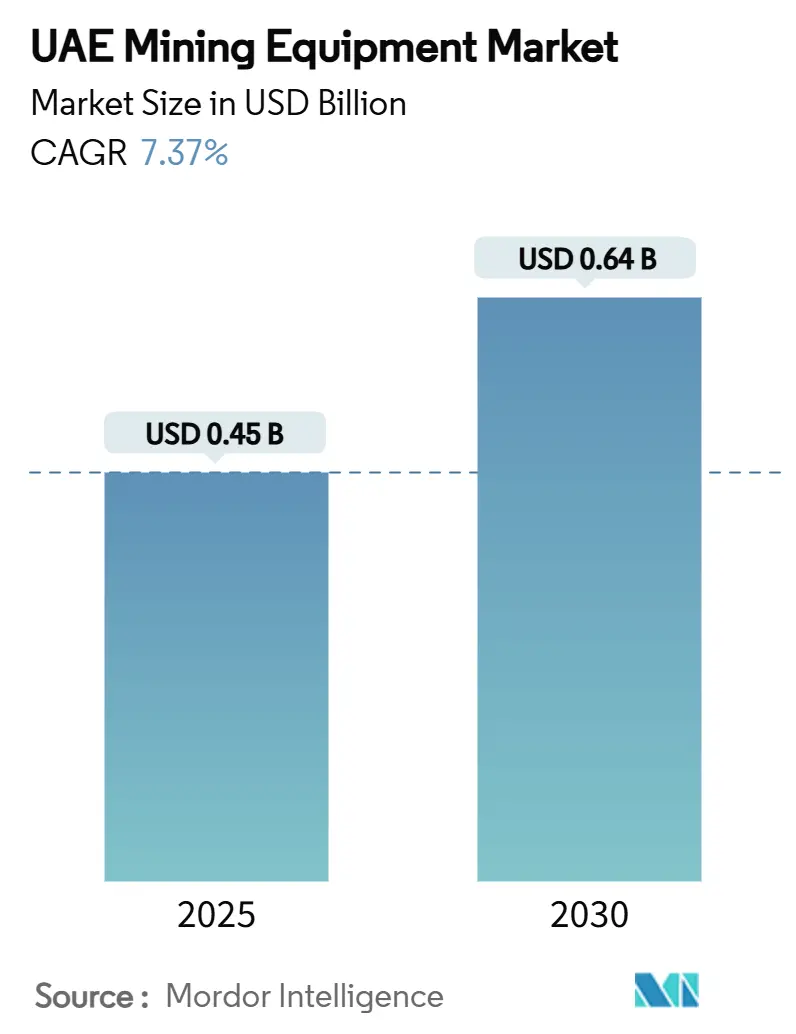

El tamaño del Mercado de Equipos de Minería de los EAU se estima en USD 0,45 mil millones en 2025, y se espera que alcance USD 0,64 mil millones en 2030, a una CAGR del 7,37% durante el período de pronóstico (2025-2030). La expansión refleja la agenda más amplia de diversificación industrial del país, especialmente la Operación 300bn, y su ambición de convertirse en un centro mundial de minerales críticos. El capital respaldado por el gobierno, una asociación de USD 2.500 millones con Brasil para la exploración de minerales estratégicos y un compromiso de USD 1,4 billones con los Estados Unidos —una parte considerable está destinada a la minería— están ampliando los presupuestos de adquisición de maquinaria de alta especificación. Los equipos de superficie dominan porque la extracción de áridos sustenta los megaproyectos, desde la Ciudad NEOM hasta la continua expansión urbana de Dubái. Al mismo tiempo, las normas más estrictas de eficiencia energética y la participación del 25% de la planta nuclear de Barakah en la energía nacional están acelerando el interés en las flotas eléctricas de batería. La moderada fragmentación del mercado permite a los fabricantes de equipos originales (OEM) globales aprovechar a los socios locales para el mantenimiento y la distribución, al tiempo que siguen enfrentando competencia de precios cuando los precios de las materias primas se suavizan.

Conclusiones Clave del Informe

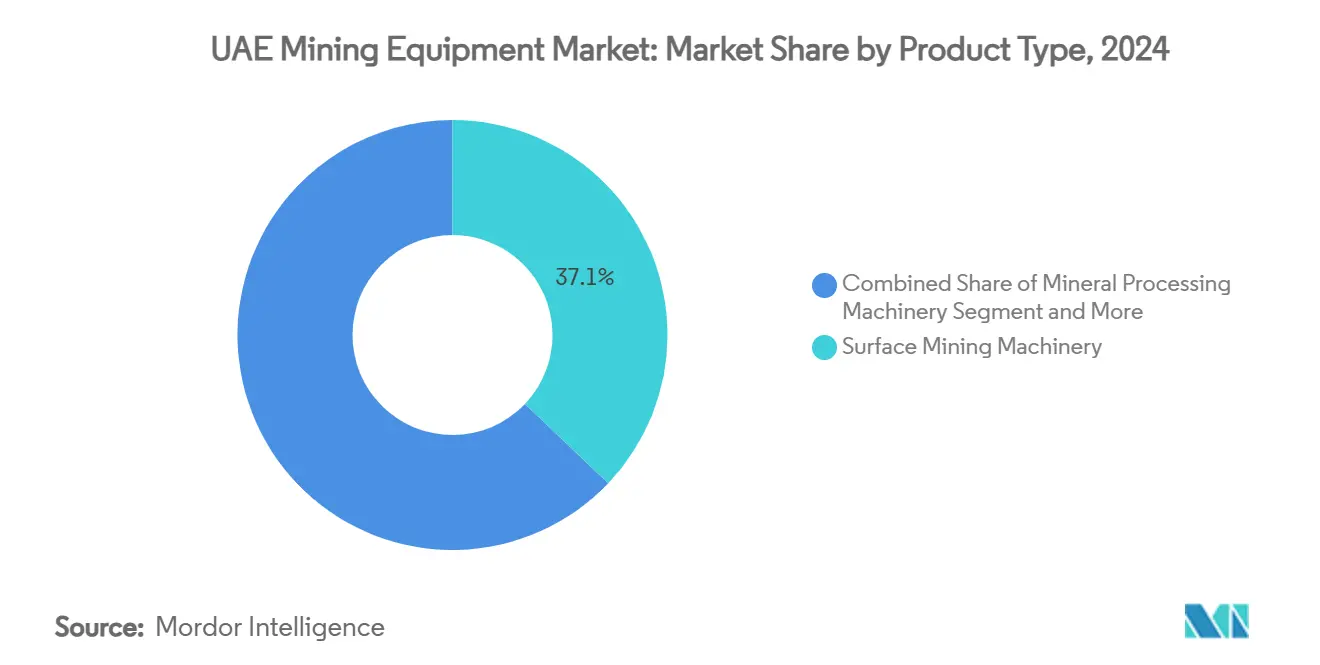

- Por tipo de producto, la Maquinaria de Minería de Superficie tuvo una participación de ingresos del 37,13% en 2024; se proyecta que la Maquinaria de Procesamiento de Minerales se expanda a una CAGR del 7,41% hasta 2030.

- Por tipo de función, el segmento de transporte capturó el 43,18% de la participación del mercado de equipos de minería de los EAU en 2024, mientras que los equipos de procesamiento registrarán la CAGR más rápida del 7,56% hasta 2030.

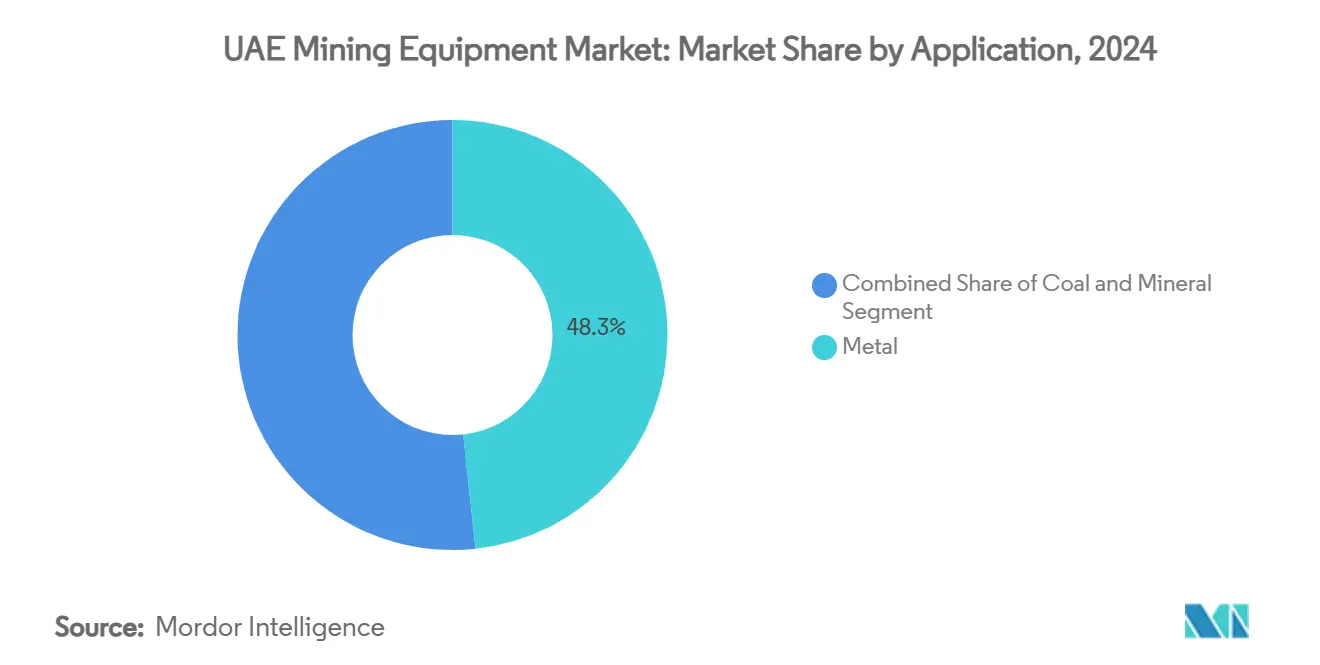

- Por aplicación, la minería de metales representó una participación del 48,32% del mercado de equipos de minería de los EAU en 2024, y los minerales industriales avanzan a una CAGR del 7,39% hasta 2030.

- Por fuente de energía, las unidades impulsadas por diésel comandaron el 76,17% de la participación del tamaño del mercado de equipos de minería de los EAU en 2024, mientras que se espera que los modelos totalmente eléctricos o eléctricos de batería registren una CAGR del 17,58% hasta 2030.

Tendencias e Información del Mercado de Equipos de Minería de los EAU

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Áridos | +1.5% | Nacional, con ganancias tempranas en Dubái, Abu Dabi y proyectos transfronterizos de NEOM | Corto plazo (≤ 2 años) |

| Inversión Gubernamental | +1.2% | Nacional, con concentración en las zonas industriales de Abu Dabi y Dubái | Mediano plazo (2-4 años) |

| Expansión de Proyectos de Exploración de Bauxita y Cobre | +0.9% | Operaciones globales con adquisición de equipos con sede en los EAU | Largo plazo (≥ 4 años) |

| Adopción de Automatización y Telemática | +0.8% | Despliegue nacional con transferencia de tecnología desde operaciones globales | Mediano plazo (2-4 años) |

| Reformas de Subsidios Energéticos que Impulsan Mejoras de Eficiencia | +0.7% | Nacional, con mayor impacto en operaciones de uso intensivo de energía | Corto plazo (≤ 2 años) |

| Crecimiento de Centros de Reciclaje de Minerales | +0.6% | Concentrado en las zonas francas de KEZAD, Jebel Ali y Fujairah | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Áridos Procedentes de Megaproyectos

Un activo programa nacional de infraestructura impulsa la producción máxima de áridos, beneficiando a excavadoras, camiones articulados y trituradoras móviles. KEZAD por sí sola añadió AED 126.500 millones al PIB durante 2024, absorbiendo adiciones de flota para proyectos de canteras y puertos. Etihad Rail está reduciendo los tiempos de transporte y aumentando la utilización de cargadores de vagones de alta capacidad. El envío de 75 excavadoras de Doosan al proyecto NEOM demuestra la ventaja de reexportación de los EAU como centro logístico regional. Se espera que la intensidad de áridos alcance su punto máximo durante 2025-2027, impulsando pedidos de ciclo corto para equipos de superficie y plantas de trituración in situ.

Inversión Gubernamental a través de la Estrategia Industrial y Logística de los EAU

La Operación 300bn asigna una cantidad considerable a través del Banco de Desarrollo de los Emiratos para acelerar la fabricación local, incluido el ensamblaje de equipos y los centros de reconstrucción dentro de la huella de 550 km² de KEZAD[1]"Presentación para Inversores 2024," KEZAD Group, kezadgroup.com . El valor añadido del sector industrial creció exponencialmente en 2023, un incremento considerable, lo que señala ciclos de reemplazo saludables. Las líneas de crédito de AED 1.000 millones de Mashreq Bank en 2024 impulsan la demanda de activos de minería inteligente. Una nueva licencia industrial bajo el programa Fábricalo en los Emiratos ofrece exenciones aduaneras sobre componentes, reduciendo los costos de importación para máquinas diésel y eléctricas. La combinación de políticas impulsa a los OEM como Caterpillar y Sandvik a profundizar las estrategias de localización para un soporte posventa más ágil.

Expansión de Proyectos de Exploración de Bauxita y Cobre

International Resources Holding invirtió una suma considerable para asegurar más de la mitad de Mopani Copper Mines, vinculando futuras compras de flota a distribuidores con sede en los EAU. La enorme inversión de Emirates Global Aluminium en la cadena de bauxita en Guinea aumenta los volúmenes de trituradoras, cintas transportadoras y camiones de acarreo de 240 toneladas[2]"Informe de Sostenibilidad 2024," Emirates Global Aluminium, ega.ae . El memorando entre EPointZero e IRH establece soluciones de energía renovable para las operaciones en Zambia, inclinando las especificaciones hacia perforadoras eléctricas de batería y transporte de hidrógeno. Por lo tanto, las ambiciones de autosuficiencia en cobre y bauxita extienden el mercado de equipos de minería de los EAU más allá de las reservas domésticas y anclan la visibilidad de la demanda futura hasta 2030.

Adopción de Automatización y Telemática en la Flota Minera

Los despliegues de gestión de flotas de Hexagon están reduciendo los tiempos de inactividad en porcentajes de dos dígitos en sitios de Abu Dabi, con mejoras en el desempeño de seguridad que atraen incentivos de aseguradoras[3]"Estudio de Caso de la División Minera 2024," Hexagon AB, hexagon.com. Las instalaciones MineStar de Caterpillar, referenciadas por Rio Tinto, ahora aparecen en canteras de caliza al oeste de Dubái. El seguimiento basado en IoT de Apadana Kavosh en 1.000 unidades confirma períodos de recuperación de la inversión inferiores a 24 meses. La plataforma LinkOA de Epiroc, desbloqueada por su adquisición de ASI Mining, integra perforadoras y camiones para ciclos autónomos coordinados. A medida que las reformas de subsidios elevan los costos del diésel, la autonomía integrada proporciona una vía paralela para lograr ganancias de productividad de dos dígitos, reforzando los argumentos de inversión para la renovación de flotas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles de las Materias Primas | -1.1% | Impacto global que afecta las inversiones mineras con sede en los EAU | Corto plazo (≤ 2 años) |

| Reservas Domésticas de Mineral Limitadas | -0.8% | Nacional, con mayor impacto en las operaciones mineras locales | Largo plazo (≥ 4 años) |

| Retrasos en Permisos por Escasez de Agua | -0.6% | Nacional, con impacto agudo en operaciones mineras en el interior | Mediano plazo (2-4 años) |

| Nuevas Normas de Emisiones Diésel Etapa V | -0.4% | Implementación nacional con costos de cumplimiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reservas Domésticas de Mineral Limitadas

La geología de los EAU está orientada al yeso, la caliza y la arena, por lo que los depósitos de metales de alto valor son escasos. Fujairah produjo una cantidad considerable de minerales industriales tan recientemente como en 2024, sin embargo, el 80% se destinó a la construcción doméstica, lo que limita la escala para maquinaria subterránea de gran inversión de capital. La Ley Federal 24 de 1999 impone obligaciones de rehabilitación, manteniendo conservadoras las relaciones de desmonte. La próxima ley federal de minería puede agilizar las licencias, pero los volúmenes de equipos seguirán dependiendo más de las concesiones en el extranjero que de las minas locales.

Retrasos en Permisos por Escasez de Agua para Plantas Húmedas

La Estrategia de Seguridad Hídrica 2036 apunta a una reducción de más de dos quintas partes de la demanda, por lo que los permisos para circuitos de lodos y cribas húmedas enfrentan largos ciclos de aprobación. ADNOC Onshore prueba el reciclaje de circuito cerrado para lodos de perforación con el fin de reducir el uso de agua dulce. El proyecto de desalinización de 150 millones de galones por día de Umm Al Quwain compensa parcialmente las restricciones, pero eleva los costos operativos para la beneficiación intensiva en agua. Los OEM están respondiendo con cribas de alta frecuencia en seco y clasificadores de mineral que permiten diagramas de flujo de bajo consumo de agua.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Minería de Superficie Domina la Demanda de Equipos

La Maquinaria de Minería de Superficie capturó el 37,13% de la participación del mercado de equipos de minería de los EAU en 2024, ya que las canteras que abastecen a las plantas de cemento y los proyectos de infraestructura siguen siendo la columna vertebral de la producción doméstica. Las ventas de equipos se alinean con los depósitos superficiales y las favorables relaciones de desmonte en torno a Ras Al Khaimah. Se prevé que la Maquinaria de Procesamiento de Minerales registre una CAGR del 7,41%, lo que refleja los incentivos de las zonas francas para la beneficiación en el país. Las plataformas de cielo abierto y los camiones rígidos de 120 toneladas alimentan las líneas de trituración integradas en los nuevos centros de reciclaje de KEZAD. Las unidades subterráneas son de nicho, reservadas para extensiones de metro en Dubái y túneles de aguas pluviales bajo la Corniche de Abu Dabi. La SmartROC D65 BE eléctrica de batería de Epiroc es un caso de prueba regional para la perforación con cero emisiones de carbono. Las trituradoras móviles tienen una mayor utilización a medida que los contratistas se orientan hacia el reciclaje in situ, facilitando la logística de áridos para los proyectos de torres en Palm Jebel Ali. Las importaciones dominan las palas de gran tonelaje, aunque el ensamblaje local de piezas de desgaste está creciendo en las zonas industriales de Sharjah.

Los ciclos de reemplazo de segunda ronda para trituradoras primarias reflejan las oleadas de adquisición de 2018-2019. Las reconstrucciones para extender la vida útil de cargadores de la generación de 2007 son estándar, pero los cambios en el CAPEX favorecen los nuevos modelos habilitados con telemática porque los paquetes de garantía cubren el mantenimiento predictivo. Los grupos de alquiler transfronterizos posicionados en Dubai World Central permiten a los gestores de flotas reasignar rápidamente los activos de superficie inactivos a contratos saudíes, suavizando la utilización a lo largo de los ciclos económicos. En consecuencia, el mercado de equipos de minería de los EAU depende de la rotación de la flota de superficie, aunque las líneas de procesamiento ahora marcan el ritmo de crecimiento.

Por Tipo de Función: Los Equipos de Transporte Lideran la Participación de Mercado

Los equipos de transporte controlaron el 43,18% de la participación del mercado de equipos de minería de los EAU en 2024, gracias a las largas distancias de acarreo entre las canteras y los hornos de cemento costeros. Los trenes de carretera de mayor capacidad y los camiones rígidos de 200 toneladas dominan los presupuestos de adquisición. Sin embargo, se prevé que la maquinaria de procesamiento se expanda a una CAGR del 7,56%, lo que refleja la política de exportar productos minerales de mayor valor. Las modernizaciones de sistemas de cintas transportadoras apoyan las terminales de carga de Etihad Rail que conectan las canteras de Fujairah con los complejos industriales de Ruwais. Las excavadoras mantienen una demanda constante a medida que las minas a cielo abierto amplían los bancos para satisfacer los picos de volumen de áridos durante 2025-2027.

Los gestores de flotas están pidiendo camiones volquete híbridos o totalmente eléctricos de 60 toneladas para asegurar el cumplimiento antes de los estándares de combustible más estrictos. El programa de camiones de acarreo eléctricos de batería 360 T 264 de Liebherr, codesarrollado con Fortescue, es visto localmente como prueba de concepto para el transporte de cero emisiones. Sin embargo, la infraestructura de carga rápida sigue siendo limitada fuera de KEZAD y Jebel Ali. Las empresas de procesamiento en zonas francas invierten en clasificadores ópticos que ofrecen menores pérdidas de ley que las técnicas húmedas heredadas, reduciendo la extracción de agua. A medida que la reforma de subsidios reduce la ventaja del precio del diésel, la economía del ciclo de vida se inclina aún más hacia el transporte por cinta transportadora de alta eficiencia y el platooning autónomo de camiones.

Por Aplicación: La Minería de Metales Impulsa la Adquisición de Equipos

La minería de metales tuvo el 48,32% de los ingresos en 2024 y continúa siendo el ancla de la demanda del mercado de equipos de minería de los EAU. La producción de 2,57 millones de toneladas de aluminio de Emirates Global Aluminium requiere trituradoras de bauxita, calcinadores de alúmina y sistemas de manejo de residuos. Los proyectos de cobre de International Resources Holding canalizan pedidos de camiones de acarreo de 240 toneladas y molinos SAG a través de subsidiarias comerciales de los EAU. Se proyecta que los minerales industriales crezcan a una CAGR del 7,39%, respaldados por el gasto estatal en infraestructura que absorbe yeso, caliza y dolomita.

Las aplicaciones de carbón son insignificantes, por lo que los equipos de ventas de los OEM priorizan los accesorios para canteras y las cribas de acero aleado ajustadas a la abrasividad local de la roca. El estatus de DMCC como el segundo centro de comercio de materias primas del mundo simplifica los trámites de importación y exportación, acortando los plazos de entrega de piezas de repuesto. A medida que EGA explora mejoras de capacidad, los nuevos participantes del mercado ven potencial en el suministro de auxiliares modulares para fundiciones. Los fabricantes de equipos también apuntan a contratos de diseño y construcción para nuevas refinerías de alúmina en Guinea vinculadas a participaciones accionarias de los EAU, extendiendo así la huella comercial del mercado de equipos de minería de los EAU mucho más allá de las fronteras de la federación.

Por Fuente de Energía: Los Equipos Eléctricos Ganan Impulso

Las unidades diésel continúan comandando el 76,17% del mercado de equipos de minería de los EAU, respaldadas por ecosistemas de mantenimiento bien establecidos y un régimen fiscal de combustible aún favorable. Sin embargo, las máquinas eléctricas de batería e híbridas registrarán la CAGR más rápida del 17,58% porque los planes de Cero Neto 2050 incentivan la presupuestación de carbono, y la planta nuclear de Barakah ahora suministra una cuarta parte de la energía de la red. El acuerdo de ventas estratégico de Caterpillar con CRH para camiones eléctricos de batería fuera de carretera ha señalado la aceptación generalizada de la electrificación de gran tonelaje.

Las normas de emisiones Etapa V, a partir de 2027, elevarán el CAPEX en nuevas unidades diésel al añadir tratamiento posterior SCR, reduciendo las brechas de costo total frente a las plataformas de batería. Los cargadores híbridos que recuperan la energía de frenado proporcionan ahorros de transición, particularmente en canteras donde los altos ciclos por hora ofrecen una recuperación rápida de la inversión. Los obstáculos de la infraestructura de carga están retrocediendo a medida que KEZAD pilota plataformas de carga rápida a escala de megavatio compatibles con las flotas entrantes. Los brazos financieros de los OEM están lanzando paquetes de arrendamiento indexados a los ahorros verificados de CO₂, brindando a los equipos de adquisición nuevas vías para cumplir con los KPI de ESG sin desembolsar capital inicial. En el horizonte, el transporte con celdas de combustible de hidrógeno, explorado por Komatsu y General Motors, puede unirse a la combinación tecnológica si los costos de electrólisis siguen bajando.

Análisis Geográfico

Abu Dabi y Dubái juntos comprenden el núcleo de la demanda de equipos de minería de los EAU, estimulados por grandes huellas industriales y una logística eficiente. El dominio de Abu Dabi se remonta a Emirates Global Aluminium en Al Taweelah y la zona industrial de Ruwais de ADNOC, ambas requiriendo flujos constantes de trituradoras, apiladores y recuperadores de puerto. Dubái proporciona una puerta de entrada internacional a través del Puerto de Jebel Ali y la zona franca DMCC, permitiendo la importación rápida de componentes de alto valor y las reexportaciones regionales a Omán y Arabia Saudita.

Fujairah ocupa el tercer lugar debido a sus múltiples canteras agrupadas a lo largo de la cordillera Hajar. El acceso directo del emirato a los puertos del Golfo de Omán simplifica el envío de áridos a Catar e India, impulsando los pedidos de cargadores de barcos con cinta transportadora y cargadores de tolva costeros. Los Emiratos del Norte —Sharjah, Ras Al Khaimah, Umm Al Quwain— se centran en plantas de hormigón preparado y hornos de cemento que obtienen caliza localmente. Debido a la sensibilidad al costo, muchos operadores aquí actualizan cargadores de ruedas de la década de 1990 a reconstrucciones de Nivel 3 en lugar de nuevos modelos de Nivel 4 final.

La alineación de la etapa 2 de los 900 km de Etihad Rail ahora conecta Fujairah con Ruwais, reduciendo los trayectos de tres horas en camión a 90 minutos en tren. Esta columna vertebral intermodal eleva el argumento comercial para las trituradoras en mina y los recuperadores apiladores de bucle ferroviario. La actividad transfronteriza se está expandiendo a medida que los contratistas desvían flotas a NEOM, The Line y los proyectos del Mar Rojo, destacando el papel logístico de los EAU en la optimización regional de flotas. Las zonas francas en todos los emiratos permiten el 100% de propiedad extranjera, protegiendo a los operadores del límite del 49% en el territorio continental y permitiendo a los OEM almacenar repuestos de alto valor libres de aranceles, mejorando los niveles de servicio y la disponibilidad de las máquinas.

Panorama Competitivo

El mercado de equipos de minería de los EAU se sitúa en el rango medio en las métricas de consolidación. Caterpillar, Komatsu, Sandvik, Epiroc y Liebherr tienen colectivamente una participación estimada de los cinco primeros de casi el 60%, situando la concentración por debajo de los umbrales oligopólicos pero por encima de los segmentos de maquinaria de construcción altamente fragmentados. Cada OEM mantiene distribuidores locales —Al Bahar para Caterpillar, Galadari para Komatsu y United Al Saqer para Liebherr— garantizando la disponibilidad de piezas y técnicos capacitados en fábrica. Las barreras de entrada surgen de la intensidad de capital, las necesidades de acreditación de seguridad ISO 45001 y la preferencia de los Emiratos por marcas reconocidas mundialmente, que en conjunto protegen las posiciones de los actores establecidos.

Los movimientos estratégicos se centran en la tecnología y la sostenibilidad. La adquisición de GHH Group por parte de Komatsu en julio de 2024 amplía la capacidad subterránea para la perforación de túneles de metro y refuerza las ofertas de cargadores con control remoto. La finalización de la adquisición de ASI Mining por parte de Epiroc acelera la integración del transporte autónomo, valiosa para las canteras de los EAU que lidian con la inflación de los costos laborales. Caterpillar lanzó su sistema de batería modular de Transición Energética Dinámica (DET) que se combina con camiones de 190 toneladas, un paso decisivo para los operadores que apuntan a reducciones de GEI de Alcance 1.

Las empresas locales aprovechan las oportunidades de nicho en la refabricación de piezas, el procesamiento en seco eficiente en agua y la integración de microrredes de energía nuclear en concesiones remotas. El clúster de industria pesada de KEZAD alberga talleres de mecanizado de componentes, reduciendo los plazos de entrega de dientes de cuchara y revestimientos de trituradoras. Las soluciones de financiamiento ganan importancia a medida que la volatilidad de los precios de las materias primas empuja a los mineros hacia el arrendamiento y las estructuras de pago por hora en lugar de la compra directa. El ritmo competitivo probablemente se acelerará a medida que las normas Etapa V se endurezcan en 2027, una fase que se espera catalice la demanda de reemplazo al tiempo que aumenta las barreras técnicas a las importaciones del mercado gris.

Líderes de la Industria de Equipos de Minería de los EAU

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Liebherr-International AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: EPointZero e International Resources Holding firmaron un memorando de entendimiento para descarbonizar Mopani Copper Mines en Zambia, priorizando el despliegue de equipos con energía renovable.

- Abril de 2025: Epiroc obtuvo un contrato de MAUD 350 (SEK 2.200 millones) con Fortescue para equipos de superficie totalmente autónomos y eléctricos, su mayor pedido hasta la fecha.

- Marzo de 2025: Los EAU anunciaron un plan de inversión de USD 1,4 billones en los Estados Unidos, incluidos USD 1.200 millones destinados a colaboraciones mineras para asegurar suministros de minerales críticos.

- Enero de 2025: Brasil y los EAU establecieron una asociación estratégica de USD 2.500 millones para la exploración de minerales, mejorando las perspectivas de adquisición para los proveedores de equipos con sede en los EAU.

Alcance del Informe del Mercado de Equipos de Minería de los EAU

| Maquinaria de Minería Subterránea |

| Maquinaria de Minería a Cielo Abierto |

| Maquinaria de Minería de Superficie |

| Perforadoras y Rompedoras |

| Equipos de Trituración, Molienda, Filtración y Cribado |

| Maquinaria de Procesamiento de Minerales |

| Transporte |

| Procesamiento |

| Excavación |

| Carbón |

| Mineral (Minerales Industriales) |

| Metal (Ferroso y No Ferroso) |

| Equipos Impulsados por Diésel |

| Equipos Híbridos (Diésel-Eléctrico) |

| Equipos Totalmente Eléctricos / Eléctricos de Batería |

| Por Tipo de Producto | Maquinaria de Minería Subterránea |

| Maquinaria de Minería a Cielo Abierto | |

| Maquinaria de Minería de Superficie | |

| Perforadoras y Rompedoras | |

| Equipos de Trituración, Molienda, Filtración y Cribado | |

| Maquinaria de Procesamiento de Minerales | |

| Por Tipo de Función | Transporte |

| Procesamiento | |

| Excavación | |

| Por Aplicación | Carbón |

| Mineral (Minerales Industriales) | |

| Metal (Ferroso y No Ferroso) | |

| Por Fuente de Energía | Equipos Impulsados por Diésel |

| Equipos Híbridos (Diésel-Eléctrico) | |

| Equipos Totalmente Eléctricos / Eléctricos de Batería |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de equipos de minería de los EAU en 2025 y sus perspectivas de crecimiento hasta 2030?

El mercado está valorado en USD 0,45 mil millones en 2025 y se proyecta que alcance USD 0,64 mil millones en 2030 a una CAGR del 7,37%.

¿Qué categoría de producto lidera la demanda en unidades?

La Maquinaria de Minería de Superficie lidera con una participación del 37,13% porque la extracción de áridos sustenta la expansión de la infraestructura nacional.

¿Qué segmento de aplicación está creciendo más rápido?

Se prevé que los minerales industriales crezcan a una CAGR del 7,39% debido a la demanda sostenida de áridos para la construcción hasta 2030.

¿Cómo están dando forma los objetivos de sostenibilidad de los EAU a las decisiones de compra?

Los objetivos de Cero Neto 2050 y las normas de emisiones Etapa V están acelerando la adopción de equipos eléctricos de batería e híbridos, especialmente en transporte y perforación.

¿Qué papel desempeñan las zonas francas en la distribución de equipos?

Las zonas francas como KEZAD y Jebel Ali permiten el 100% de propiedad extranjera, el almacenamiento de repuestos libre de aranceles y el despacho aduanero rápido, convirtiéndolas en centros de distribución fundamentales.

¿Quiénes son los principales proveedores en los EAU?

Caterpillar, Komatsu, Sandvik, Epiroc y Liebherr tienen colectivamente las mayores participaciones, respaldados por sólidas redes de distribuidores locales para piezas y servicio.

Última actualización de la página el: