Tamaño y Participación del Mercado de Equipos de Minería en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

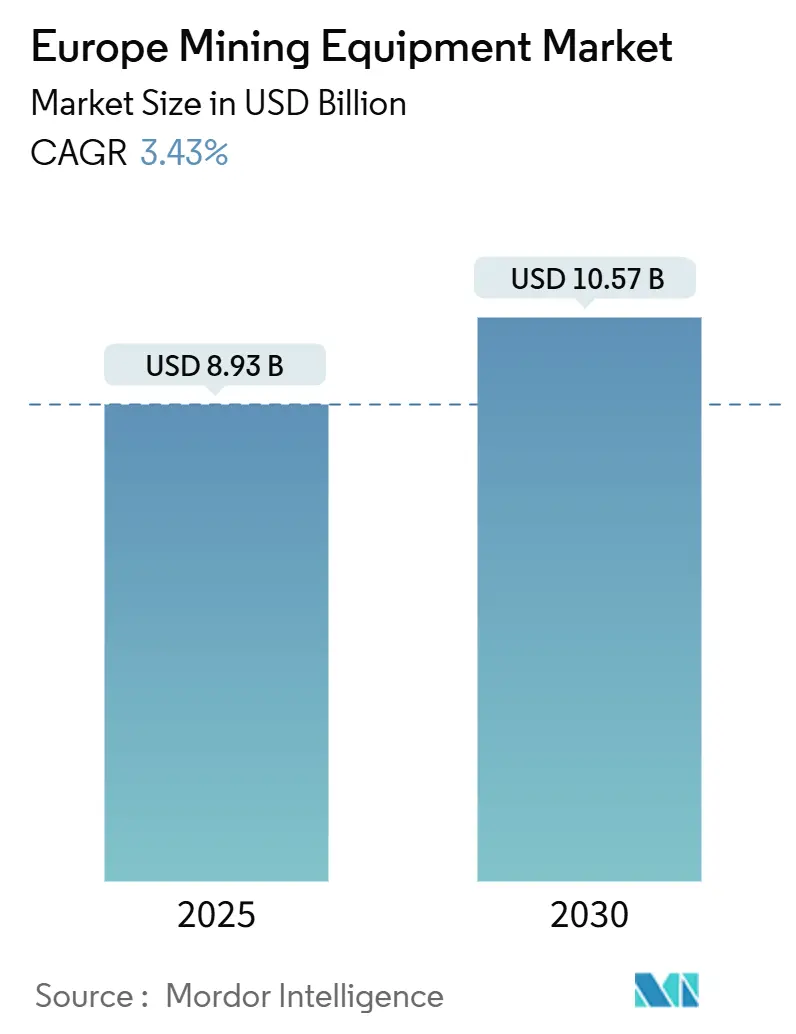

| Tamaño del Mercado (2025) | 8.93 Mil millones de dólares |

| Tamaño del Mercado (2030) | 10.57 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.43% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Minería en Europa por Mordor Intelligence

El mercado de Equipos de Minería en Europa alcanzó los 8.930 millones de USD en 2025 y se espera que ascienda a 10.570 millones de USD en 2030, lo que se traduce en una CAGR constante del 3,43%. La trayectoria refleja el impulso de la región hacia la autosuficiencia en materias primas bajo la Ley de Materias Primas Críticas, el rápido cambio hacia el transporte eléctrico a batería y las actualizaciones sostenidas de las flotas de superficie de gama media. La persistente escasez de mano de obra en las minas nórdicas, el sólido financiamiento del sector público para proyectos ecológicos y el auge de los modelos de alquiler como servicio sustentan la demanda. Al mismo tiempo, los prolongados trámites de aprobación ambiental y las limitaciones de la red eléctrica moderan el impulso a corto plazo, manteniendo el crecimiento medido pero resiliente.

Conclusiones Clave del Informe

- Por tipo de equipo, los equipos de minería de superficie lideraron con una participación de ingresos del 42,83% en 2024; se proyecta que las Cargadoras y Camiones de Acarreo avancen a una CAGR del 14,76% hasta 2030.

- Por nivel de automatización, las flotas manuales mantuvieron el 68,27% de la participación del Mercado de Equipos de Minería en Europa en 2024, mientras que las unidades totalmente autónomas registraron el crecimiento más rápido con una CAGR del 18,49%.

- Por tren de potencia, los vehículos de motor de combustión interna controlaron el 64,12% del gasto en 2024; se prevé que las alternativas eléctricas a batería se expandan a una CAGR del 21,96%.

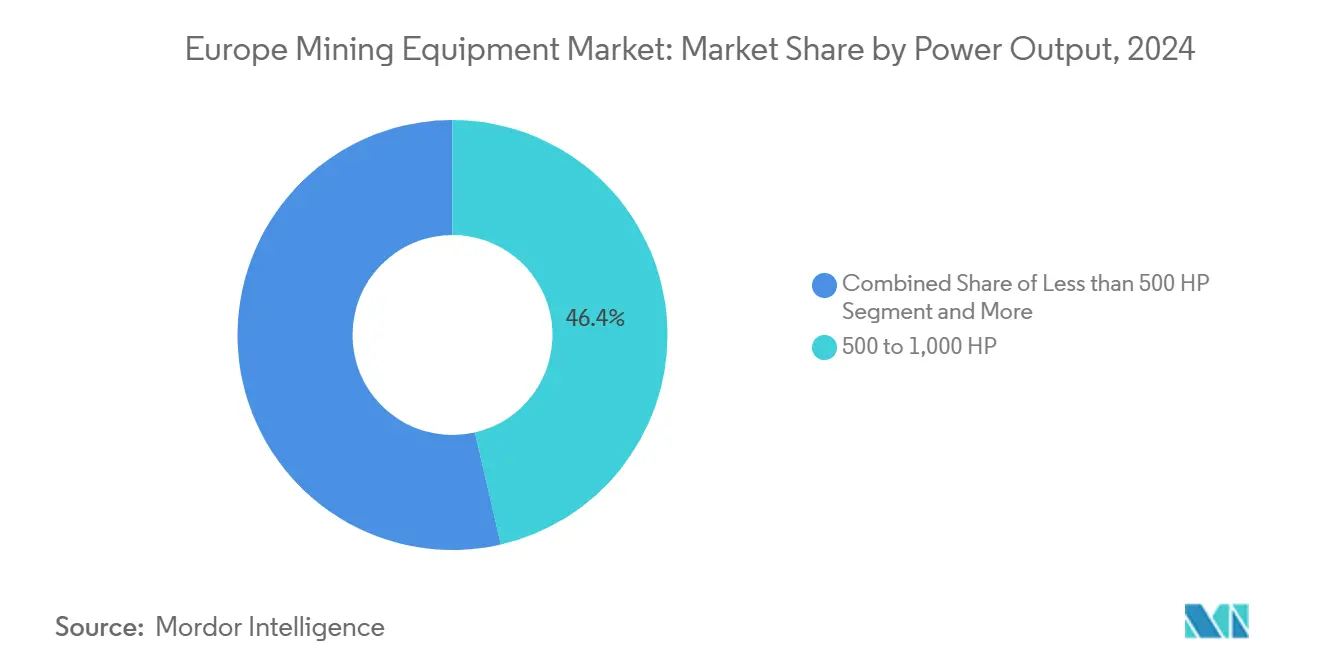

- Por potencia, el rango de 500 a 1.000 HP capturó el 46,38% del tamaño del mercado de Equipos de Minería en Europa en 2024; gracias a los equipos eléctricos compactos, las unidades por debajo de 500 HP están en camino de crecer a una CAGR del 9,42%.

- Por aplicación, la minería de metales representó una participación del 51,06% del tamaño del Mercado de Equipos de Minería en Europa en 2024 y avanza a una CAGR del 8,73% hasta 2030.

- Por país, Alemania ancló la demanda con una participación de mercado del 25,14% en 2024, mientras que Francia registra la CAGR proyectada más alta del 9,79% hasta 2030.

Tendencias e Información del Mercado de Equipos de Minería en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de Materias Primas Críticas para las Cadenas de Suministro de Baterías y Energía Eólica de la UE | +0,8 | En toda la UE, concentrado en el Norte y Centro de Europa | Mediano Plazo (2 a 4 años) |

| Adopción Rápida de Transporte Eléctrico a Batería y con Asistencia de Trolebús | +0,6 | Países Nórdicos, Alemania, con expansión hacia Europa del Este | Corto Plazo (≤ 2 años) |

| Automatización para Compensar la Escasez de Mano de Obra Calificada en las Minas Nórdicas | +0,5 | Finlandia, Suecia, Noruega | Mediano Plazo (2 a 4 años) |

| Subvenciones del Pacto Verde de la UE y Financiamiento de Activos Verdes del BEI | +0,4 | En toda la UE con enfoque en las Regiones de Cohesión | Largo Plazo (≥ 4 años) |

| Modelos de Alquiler como Servicio que Impulsan el Acceso de las PYME a Equipos | +0,3 | Europa Occidental, con expansión hacia el Este | Corto Plazo (≤ 2 años) |

| Gemelos Digitales de Mina a Planta que Reducen los Costos Operativos en Más del 12% | +0,2 | Regiones Mineras Avanzadas, Liderazgo Nórdico | Mediano Plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Materias Primas Críticas para las Cadenas de Suministro de Baterías y Energía Eólica de la UE

El giro estratégico de la Unión Europea hacia la autosuficiencia en materias primas críticas genera una demanda de equipos sin precedentes en las operaciones de extracción de litio, cobalto y tierras raras. La aprobación de 47 Proyectos Estratégicos en el marco de la Ley de Materias Primas Críticas, que requieren una inversión de 22.500 millones de EUR, se traduce directamente en una adquisición sustancial de equipos mineros, en particular para instalaciones de extracción y procesamiento. El proyecto de litio Keliber de Finlandia, respaldado por un financiamiento del BEI de 150 millones de EUR, ejemplifica esta tendencia al establecer la primera instalación integrada de producción de hidróxido de litio de la UE[1]"Finlandia: la UE y Sibanye-Stillwater, a través de su proyecto de litio Keliber, unen fuerzas en un acuerdo de 150 millones de EUR para mejorar el acceso de la UE y su resiliencia en materiales para baterías," BEI, eib.org.. El análisis de Transporte y Medio Ambiente indica que, si todos los proyectos planificados avanzan, el 60% de la demanda de litio de la UE para vehículos eléctricos podría satisfacerse a nivel nacional para 2030, lo que requiere inversiones masivas en infraestructura y equipos. Los países nórdicos poseen depósitos particularmente ricos de materiales críticos, incluidos cobalto, grafito y litio, con Finlandia albergando los mayores recursos de cobalto conocidos de Europa y las únicas minas productoras de cobalto del continente. Esta concentración geográfica intensifica la demanda de equipos en regiones con experiencia minera consolidada y entornos regulatorios favorables.

Adopción Rápida de Transporte Eléctrico a Batería y con Asistencia de Trolebús

La adopción de equipos mineros eléctricos a batería se acelera en las operaciones europeas, impulsada por las ventajas en costos operativos y los mandatos de reducción de emisiones. La asociación de Liebherr con Fortescue, valorada en 2.800 millones de USD, representa la mayor transacción de equipos en los 75 años de historia de Liebherr, con 360 camiones autónomos eléctricos a batería T 264 programados para validación a finales de 2025[2]"Liebherr y Fortescue anuncian una expansión significativa de la asociación de equipos de cero emisiones en MINExpo 2024," liebherr.com. . La mina Boliden de Suecia implementa la infraestructura de trolebús de ABB para camiones mineros eléctricos, con el objetivo de transportar 70 millones de toneladas anuales de roca y reducir las emisiones de gases de efecto invernadero del transporte hasta en un 80%.

Automatización para Compensar la Escasez de Mano de Obra Calificada en las Minas Nórdicas

La minería europea enfrenta una aguda escasez de mano de obra calificada, con líderes del sector que indican que la escasez de talento obstaculiza la producción y los objetivos estratégicos, impulsando la adopción de la automatización como una necesidad estratégica. Las matriculaciones en ingeniería minera cayeron en Australia desde 2014, lo que refleja una tendencia global que afecta a las operaciones europeas, que dependen cada vez más de soluciones automatizadas para mantener la productividad. Los resultados del primer trimestre de 2025 de Epiroc demuestran una fuerte demanda de soluciones de automatización y digitalización, con un aumento del 17% en la recepción de pedidos hasta MSEK 16.586, impulsado en particular por soluciones de conectividad inalámbrica esenciales para la automatización minera. Los países nórdicos lideran esta transformación, aprovechando su avanzada infraestructura tecnológica y el apoyo regulatorio para las operaciones autónomas. La instalación GTK Mintec de Finlandia utiliza gemelos digitales y aprendizaje automático para la optimización del procesamiento de minerales, lo que representa las soluciones de digitalización que abordan los desafíos operativos mediante la reducción de los requisitos de intervención humana. La pandemia de COVID-19 aceleró la adopción de la automatización al destacar los beneficios de minimizar la interacción humana en las operaciones mineras, creando una demanda duradera de soluciones de equipos autónomos.

Subvenciones del Pacto Verde de la UE y Financiamiento de Activos Verdes del BEI

El paquete de financiamiento ampliado REPowerEU del Banco Europeo de Inversiones, incrementado de 30.000 millones de EUR a 45.000 millones de EUR, apoya directamente la adquisición de equipos mineros para tecnologías estratégicas de cero emisiones netas y la extracción de materias primas críticas[3]"El BEI apoyará el Plan Industrial del Pacto Verde con 45.000 millones de EUR en financiamiento adicional," eib.org.. Esta iniciativa moviliza inversiones hasta 2027, mejorando la competitividad industrial de Europa y apoyando la expansión del mercado de equipos mineros. El financiamiento de EIT RawMaterials aumenta por proyecto, con hasta 2,5 millones de EUR disponibles para proyectos de minería, procesamiento y reciclaje, abordando los cuellos de botella de financiamiento que históricamente han limitado las inversiones en equipos. La región de Lusacia en Alemania recibe una inversión del BEI de 150 millones de EUR para la transición de la minería de lignito a una economía climáticamente neutra, lo que demuestra cómo el financiamiento verde remodela los patrones de demanda de equipos mineros regionales. El préstamo del BEI de 500 millones de EUR a Sandvik para investigación y desarrollo en soluciones avanzadas de mecanizado, electrificación y automatización ejemplifica cómo el financiamiento verde se traduce directamente en innovación de equipos mineros y expansión del mercado. El énfasis del marco de financiamiento en sectores elegibles, incluidas las tecnologías de energía renovable, el almacenamiento de baterías y las materias primas críticas, crea una demanda sostenida de equipos mineros especializados en múltiples segmentos del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Largos Plazos de Tramitación de Permisos Ambientales tras la Ley de Materias Primas Críticas de 2025 | -0,4 | En toda la UE, particularmente complejo en Alemania y Francia | Corto Plazo (≤ 2 años) |

| Limitaciones de la Red Eléctrica en Sitios Mineros Remotos | -0,3 | Regiones Nórdicas, Zonas Mineras de Europa del Este | Mediano Plazo (2 a 4 años) |

| Prima de CAPEX (Más del 35%) para Cargadoras y Camiones de Nueva Generación con Vehículos Eléctricos a Batería | -0,2 | En toda Europa, especialmente desafiante para los mineros de nivel medio | Mediano Plazo (2 a 4 años) |

| Precios Volátiles del Níquel y el Cobre que Afectan la Planificación de Inversiones | -0,1 | Centro y Sur de Europa, Impacto Global en Materias Primas | Corto Plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Largos Plazos de Tramitación de Permisos Ambientales tras la Ley de Materias Primas Críticas de 2025

Las complejidades de los permisos ambientales se intensifican tras la implementación de la Ley de Materias Primas Críticas, generando retrasos significativos en los proyectos a pesar de los procesos simplificados para los Proyectos Estratégicos. La Ley de Materias Primas Críticas establece una tramitación acelerada de permisos que requiere puntos de contacto únicos y plazos minimizados para la evaluación ambiental, aunque la implementación práctica enfrenta desafíos burocráticos en los estados miembros. Los problemas de permisos mineros representan casi el 40% de los retrasos en proyectos a nivel mundial, con plazos promedio de desarrollo de minas que se extienden más allá de 16 años principalmente debido a los procesos regulatorios. Las regulaciones de seguridad de la UE para productos químicos crean complicaciones adicionales para el desarrollo de la industria de minerales críticos, ya que los principales mineros expresan preocupaciones sobre el impacto regulatorio en las operaciones de extracción y procesamiento. El análisis de la OCDE sobre los ecosistemas mineros de diez regiones de la UE identifica la oposición comunitaria y los retrasos en los permisos como los principales desafíos, a pesar de las ventajas en dotaciones geológicas e infraestructura de innovación. Estos retrasos afectan particularmente los plazos de adquisición de equipos, ya que las empresas mineras difieren las inversiones de capital hasta que emerge la certeza regulatoria, creando patrones de demanda cíclicos que impactan las trayectorias de crecimiento del mercado.

Limitaciones de la Red Eléctrica en Sitios Mineros Remotos

Los sitios mineros remotos europeos enfrentan importantes limitaciones de infraestructura de red eléctrica que restringen la adopción de equipos eléctricos a batería a pesar de la abundancia de recursos de energía renovable en las regiones nórdicas. El análisis de centros de datos revela que el crecimiento de la demanda de electricidad genera congestión en la red, con retrasos en la conexión de hasta 13 años en mercados con restricciones, lo que pone de relieve los desafíos de infraestructura más amplios que afectan a las operaciones mineras de alta intensidad energética. Los países nórdicos poseen potenciales de energía sostenible sustanciales, incluida la energía hidroeléctrica, eólica y de biomasa, aunque la infraestructura de distribución tiene dificultades para soportar la creciente demanda de energía de la minería y las industrias de alta intensidad energética. El crecimiento de las industrias de alta intensidad energética en las regiones árticas, incluida la fabricación de celdas de batería y la producción de acero libre de combustibles fósiles a través de iniciativas como HYBRIT, compite por la capacidad limitada de la red con los proyectos de electrificación minera. Los equipos mineros eléctricos a batería requieren inversiones sustanciales en infraestructura de carga, con soluciones de carga rápida necesarias para apoyar las operaciones continuas, lo que genera una presión adicional sobre los sistemas de energía ya limitados. Estas limitaciones de la red obligan a los operadores mineros a mantener flotas híbridas o retrasar las transiciones hacia la electrificación total, restringiendo el potencial de crecimiento de los segmentos de equipos eléctricos a batería a pesar de los favorables impulsores regulatorios y ambientales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Operaciones de Superficie Impulsan el Liderazgo del Mercado

Los Equipos de Minería de Superficie mantienen el dominio del mercado con una participación del 42,83% en 2024, lo que refleja la preferencia de Europa por las operaciones a cielo abierto que optimizan la eficiencia de extracción de recursos. El segmento se beneficia de las economías de escala y de una menor complejidad operativa en comparación con las alternativas subterráneas, en particular en las operaciones de mineral de hierro nórdicas y de carbón en Europa del Este. Los Equipos de Minería Subterránea sirven para aplicaciones especializadas en minas de metales preciosos de veta estrecha, mientras que los Equipos de Procesamiento de Minerales apoyan la creciente demanda de beneficiación de minerales y reducción de residuos. Las Perforadoras y Rompedoras representan una infraestructura esencial para las operaciones de superficie y subterráneas, con ciclos de reemplazo impulsados por la creciente integración de la automatización.

Las Cargadoras y Camiones de Acarreo emergen como el segmento de más rápido crecimiento con una CAGR del 14,76% hasta 2030, impulsados por la transición hacia sistemas de transporte autónomos y eléctricos a batería. El hito de perforación autónoma de Caterpillar de 1 millón de metros perforados demuestra la viabilidad comercial de las operaciones no tripuladas. Los equipos de Trituración, Pulverización y Cribado se benefician de las tecnologías de optimización digital que mejoran el rendimiento y la eficiencia energética. La segmentación por tipo de equipo refleja el enfoque estratégico de Europa en maximizar la eficiencia de extracción mientras se minimiza el impacto ambiental mediante el despliegue de tecnología avanzada.

Por Nivel de Automatización: El Dominio Manual Enfrenta la Disrupción Autónoma

Los Equipos Manuales ostentan una participación de mercado del 68,27% en 2024, lo que representa la base instalada de operaciones mineras tradicionales en las instalaciones europeas. Este dominio refleja las sustanciales inversiones de capital en equipos existentes y la naturaleza gradual de los ciclos de reemplazo de flotas mineras. Los Equipos Semiautónomos sirven como categoría de transición, ofreciendo mayor seguridad y eficiencia mientras se mantiene la supervisión y el control del operador. El segmento proporciona un puente entre las operaciones manuales tradicionales y los sistemas totalmente autónomos, permitiendo a los operadores adquirir experiencia con las tecnologías automatizadas.

Los Equipos Totalmente Autónomos se aceleran a una CAGR del 18,49%, impulsados por soluciones a la escasez de mano de obra y mejoras de seguridad en entornos mineros peligrosos. Las soluciones de automatización de flotas mixtas de Epiroc que cubren 3.100 vehículos demuestran la escalabilidad de las tecnologías autónomas. La flota mundial de vehículos mineros autónomos se duplicó de 500 a más de 1.000 unidades, con BHP logrando el 100% de autonomía en su mina de cobre Spence durante tres meses sin incidentes de seguridad. Esta trayectoria de crecimiento refleja la convincente economía de las capacidades de operación las 24 horas del día, los 7 días de la semana, y la reducción de los costos laborales en regiones que enfrentan escasez de trabajadores calificados.

Por Tipo de Tren de Potencia: La Transición Eléctrica se Acelera a Pesar del Dominio de los Motores de Combustión Interna

Los Vehículos de Motor de Combustión Interna retienen una participación de mercado del 64,12% en 2024, lo que refleja la confiabilidad de la tecnología madura y la infraestructura de mantenimiento establecida en las operaciones mineras europeas. Los trenes de potencia de motor de combustión interna ofrecen un rendimiento probado en condiciones operativas extremas y se benefician de amplias redes de servicio y la familiaridad de los operadores. Los Vehículos Híbridos proporcionan soluciones intermedias que combinan motores de combustión con asistencia eléctrica, ofreciendo mayor eficiencia de combustible y menores emisiones mientras se mantiene la flexibilidad operativa.

Los Vehículos Eléctricos a Batería se disparan a una CAGR del 21,96%, lo que representa el segmento de crecimiento más dinámico de la industria, impulsado por las regulaciones ambientales y la economía operativa. La asociación de 2.800 millones de USD entre Liebherr y Fortescue para desarrollar 475 máquinas de cero emisiones, incluidos 360 camiones autónomos eléctricos a batería T 264, señala la escala de los compromisos de electrificación. Komatsu lanzó versiones eléctricas a batería de equipos de perforación y anclaje en mayo de 2024, ampliando el portafolio de equipos eléctricos disponibles. El segmento se beneficia de la reducción de los costos de las baterías y la mejora de la densidad energética, haciendo que las alternativas eléctricas sean cada vez más competitivas con los trenes de potencia tradicionales en métricas de costo total de propiedad.

Por Potencia: El Dominio del Rango Medio Refleja las Características de las Minas Europeas

El segmento de 500 a 1.000 HP capturará el 46,38% de la participación de mercado en 2024. Está optimizado para las escalas mineras europeas, que típicamente involucran operaciones más pequeñas en comparación con las enormes instalaciones australianas o sudamericanas. Este rango de potencia proporciona un equilibrio óptimo entre capacidad y eficiencia para la mayoría de las aplicaciones europeas, desde la extracción de mineral de hierro nórdico hasta la minería de carbón en Europa del Este. Los equipos de más de 1.000 HP sirven para operaciones de superficie a gran escala y aplicaciones especializadas que requieren la máxima potencia.

Los equipos de menos de 500 HP crecen a una CAGR del 9,42%, impulsados por la proliferación de soluciones eléctricas compactas adecuadas para operaciones subterráneas de veta estrecha y aplicaciones de minería urbana. El equipo de perforación Simba SM60 S de Epiroc ejemplifica esta tendencia, con una mayor eficiencia en el manejo de varillas y una altura de transporte reducida de 2,8 metros para minas de galería más pequeñas. El segmento se beneficia de las tendencias de electrificación, ya que la tecnología de baterías resulta más viable en aplicaciones de menor potencia donde los requisitos de energía siguen siendo manejables. La introducción por parte de Sandvik de la perforadora subterránea de veta estrecha más avanzada de la industria demuestra el enfoque en la innovación de equipos compactos y de alta eficiencia para las condiciones mineras especializadas de Europa.

Por Aplicación: La Minería de Metales Lidera el Enfoque en Materiales Críticos

La Minería de Metales domina con una participación de mercado del 51,06% en 2024 y mantiene un crecimiento de CAGR del 8,73%, lo que refleja el enfoque estratégico de Europa en la extracción de materias primas críticas para las cadenas de suministro de baterías y energía renovable. El segmento abarca la extracción de cobre, níquel, litio y elementos de tierras raras que apoyan los objetivos de transición ecológica de la UE. La demanda de cobre por sí sola podría crear un déficit de 3,8 millones de toneladas para 2035, impulsando una demanda sostenida de equipos para operaciones de extracción y procesamiento. La minería de minerales sirve para aplicaciones industriales, incluidos materiales de construcción y minerales especiales, mientras que la minería de carbón enfrenta una demanda decreciente debido a las transiciones hacia la energía renovable y mantiene necesidades de reemplazo de equipos para las operaciones existentes.

La segmentación por aplicación refleja la transición de Europa desde la extracción tradicional de combustibles fósiles hacia los materiales críticos que permiten las tecnologías de descarbonización. El proyecto Hennes Bay de Arctic Minerals en Finlandia, con un Recurso Inferido conforme a JORC de 55,39 Mt al 1,0% de Equivalente de Cobre, ejemplifica el desarrollo de recursos nacionales que impulsa la demanda de equipos de minería de metales. El objetivo de la UE de obtener el 10% de las materias primas estratégicas a nivel nacional para 2030 crea una demanda sostenida de equipos de extracción especializados capaces de procesar minerales de menor ley y mineralogía compleja característica de los depósitos europeos.

Análisis Geográfico

La escala, la profundidad de proveedores y las políticas favorables a la innovación de Alemania la mantienen como el mayor comprador de perforadoras avanzadas, camiones articulados y sistemas de monitoreo digital. El fuerte compromiso de los sindicatos da forma a las adquisiciones, enfatizando las características de seguridad del operador y los paquetes de reentrenamiento incluidos en los principales contratos. El impulso más rápido de Francia se centra en los depósitos de litio, cobalto y manganeso críticos para las plantas de celdas nacionales. Los préstamos públicos de bajo interés y un marco de permisos favorable reducen los períodos de recuperación ajustados al riesgo, atrayendo unidades de demostración de fabricantes de equipos originales y acuerdos de desarrollo conjunto con universidades locales.

El bloque nórdico exhibe la mayor penetración tecnológica. Las minas suecas y finlandesas ahora operan flotas mixtas donde los camiones eléctricos a batería comparten rampas con unidades de trolebús de línea aérea, suministrando datos de rendimiento del mundo real que influyen en los estándares regionales. El excedente de energía hidroeléctrica de Noruega respalda objetivos agresivos de electrificación, mientras que Islandia explora sitios de trituración alimentados por energía geotérmica, lo que ilustra cómo la abundancia de energía renovable da forma a las especificaciones en el mercado de equipos de minería en Europa.

Los productores de Europa del Este enfrentan una doble agenda: descarbonizar el carbón mientras se desbloquean activos de cobre y tierras raras. Polonia pilota perforadoras de anclaje de techo autónomas para mejorar la seguridad subterránea, aunque todavía adquiere camiones de acarreo diésel para pozos de lignito heredados pendientes de refuerzo de la red eléctrica. Los programas de colaboración transfronteriza financiados por el Mecanismo de Transición Justa de la UE equipan a los proveedores locales con experiencia en modernización, integrando lentamente la demanda fragmentada en un mercado continental más cohesionado.

Panorama Competitivo

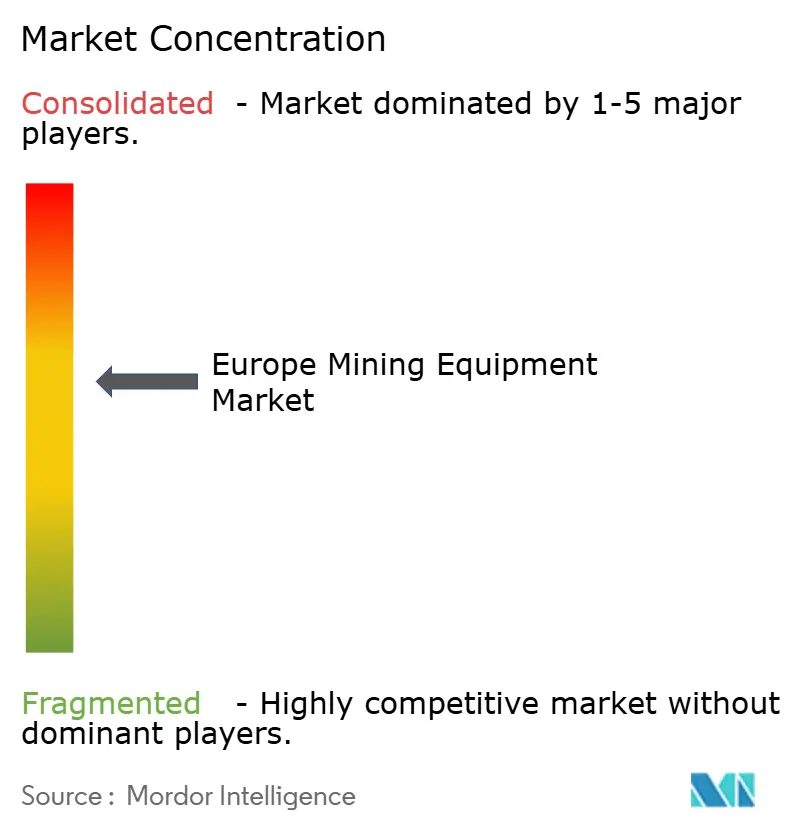

El mercado de Equipos de Minería en Europa exhibe una fragmentación moderada. Caterpillar, Komatsu y Sandvik encabezan la lista con portafolios diversos y distribución de repuestos en todo el continente, mientras que Atlas Copco, Epiroc y Liebherr aprovechan la proximidad a los usuarios finales para ciclos de personalización rápidos. En los últimos años se ha observado un giro estratégico desde las meras carreras de potencia hacia ecosistemas de software integrados. El récord de pedidos de Sandvik para equipos subterráneos eléctricos a batería validó el potencial de margen de los modelos de bajas emisiones, lo que llevó a los competidores a acelerar lanzamientos similares.

Las empresas conjuntas dominan la electrificación: la asociación de 2.800 millones de USD de Liebherr con Fortescue suministrará 475 unidades de cero emisiones en múltiples minas europeas, incorporando contratos de servicio y gestión de energía junto con el hardware. Las capas de software emergen como un nuevo campo de batalla: suites de gestión de flotas basadas en la nube que aprovechan los datos de transporte en tiempo real para perfeccionar la programación de carga y la planificación de rutas. Los brazos de alquiler se expanden a medida que los fabricantes de equipos originales buscan ingresos recurrentes, evidenciado por la serie de adquisiciones de Atlas Copco en servicios de alquiler especializados dirigidos a operadores de nivel medio.

Los especialistas más pequeños aprovechan los espacios en blanco en perforadoras de veta estrecha, escáneres de clasificación de minerales y paquetes de baterías modulares, a menudo licenciando propiedad intelectual de empresas derivadas académicas financiadas a través de subvenciones de Horizonte Europa. El ecosistema resultante combina escala global con agilidad local, garantizando que los compradores puedan personalizar flotas mixtas sin dependencia de un único proveedor, incluso cuando la interoperabilidad de plataformas se convierte en un criterio de adquisición.

Líderes de la Industria de Equipos de Minería en Europa

Caterpillar Inc.

Komatsu Ltd.

Sandvik Group

Epiroc AB

Liebherr Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Liebherr presentó el futuro de la construcción y la minería en Bauma 2025 con más de 100 exhibiciones, incluido el camión minero autónomo eléctrico a batería T 264 y la excavadora minera eléctrica R 9400 E, ambos diseñados para cero emisiones. La empresa enfatizó la digitalización con máquinas autónomas y sistemas de asistencia inteligente, colaborando con Fortescue para desarrollar máquinas mineras libres de emisiones para operaciones sostenibles.

- Marzo de 2025: La Comisión Europea seleccionó 47 Proyectos Estratégicos en el marco de la Ley de Materias Primas Críticas para mejorar las capacidades de materias primas nacionales, requiriendo una inversión total de 22.500 millones de EUR en 13 Estados Miembros de la UE. Los proyectos incluyen 25 actividades de extracción, 24 de procesamiento, 10 de reciclaje y 2 de sustitución, centradas en litio, níquel, cobalto, manganeso y grafito esenciales para la cadena de valor de materias primas para baterías de la UE.

- Enero de 2025: Epiroc y ABB firmaron un Memorando de Entendimiento para colaborar en equipos de trolebús subterráneo, mejorando las soluciones de electrificación en la industria minera. La asociación se centra en aumentar la productividad y alcanzar los objetivos de descarbonización, basándose en éxitos previos en minas suecas, con el 76% de las empresas mineras globales viendo beneficios en la electrificación de vehículos.

Alcance del Informe del Mercado de Equipos de Minería en Europa

| Equipos de Minería de Superficie |

| Equipos de Minería Subterránea |

| Equipos de Procesamiento de Minerales |

| Perforadoras y Rompedoras |

| Trituración, Pulverización y Cribado |

| Cargadoras y Camiones de Acarreo |

| Equipos Manuales |

| Equipos Semiautónomos |

| Equipos Totalmente Autónomos |

| Vehículos de Motor de Combustión Interna |

| Vehículos Eléctricos a Batería |

| Vehículos Híbridos |

| Menos de 500 HP |

| 500 a 1.000 HP |

| Más de 1.000 HP |

| Minería de Metales |

| Minería de Minerales |

| Minería de Carbón |

| Alemania |

| Italia |

| Francia |

| Países Bajos |

| España |

| Polonia |

| Resto de Europa |

| Por Tipo de Equipo | Equipos de Minería de Superficie |

| Equipos de Minería Subterránea | |

| Equipos de Procesamiento de Minerales | |

| Perforadoras y Rompedoras | |

| Trituración, Pulverización y Cribado | |

| Cargadoras y Camiones de Acarreo | |

| Por Nivel de Automatización | Equipos Manuales |

| Equipos Semiautónomos | |

| Equipos Totalmente Autónomos | |

| Por Tipo de Tren de Potencia | Vehículos de Motor de Combustión Interna |

| Vehículos Eléctricos a Batería | |

| Vehículos Híbridos | |

| Por Potencia | Menos de 500 HP |

| 500 a 1.000 HP | |

| Más de 1.000 HP | |

| Por Aplicación | Minería de Metales |

| Minería de Minerales | |

| Minería de Carbón | |

| Por País | Alemania |

| Italia | |

| Francia | |

| Países Bajos | |

| España | |

| Polonia | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido está creciendo la demanda de camiones mineros eléctricos a batería en Europa?

Los pedidos de transporte de cero emisiones muestran un fuerte impulso, destacado por el acuerdo de 2.800 millones de USD de Fortescue para 360 camiones autónomos eléctricos a batería, y se prevé que eleven el segmento relacionado a una CAGR superior al 15% hasta 2030.

¿Qué subregión europea lidera la adopción de la automatización en la minería?

El clúster nórdico de Finlandia, Suecia y Noruega combina conectividad 5G, abundante energía renovable y reguladores proactivos, lo que lo convierte en el claro líder en automatización.

¿Qué proporción del gasto en equipos proviene de contratistas frente a mineros?

Los Contratistas y Proveedores de Servicios gestionan aproximadamente una cuarta parte de las compras en la actualidad, pero son el grupo de compradores de más rápida expansión con una CAGR superior al 11%.

¿Cómo influye la Ley de Materias Primas Críticas en las ventas de equipos?

La Ley agiliza 47 Proyectos Estratégicos que requieren 22.500 millones de EUR en inversión de capital, traduciéndose directamente en pedidos plurianuales de perforadoras, camiones de acarreo y líneas de procesamiento.

¿Cuál es el mayor cuello de botella del lado de la oferta para las flotas electrificadas?

La congestión de la red eléctrica en los sitios mineros remotos retrasa el despliegue de la infraestructura de carga, lo que obliga a soluciones híbridas o de respaldo diésel provisionales hasta que las actualizaciones de transmisión entren en funcionamiento.

¿Qué categoría de equipos tiene actualmente la mayor participación de mercado?

Los Equipos de Perforación de Superficie lideran con el 38,56% del gasto regional total, impulsados por su amplia aplicabilidad en proyectos a cielo abierto y subterráneos.

Última actualización de la página el: