Tamaño y Participación del Mercado de Equipos de Procesamiento de Minerales de Argentina

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

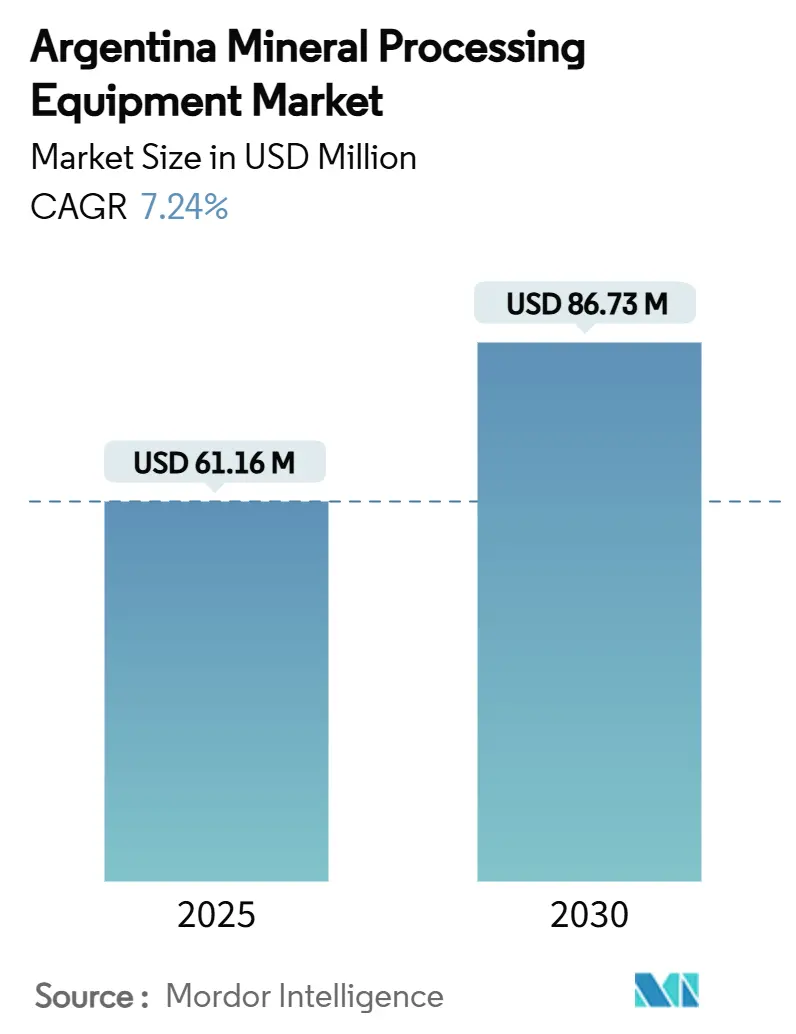

| Tamaño del Mercado (2025) | 61.16 Millones de dólares |

| Tamaño del Mercado (2030) | 86.73 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.24% CAGR |

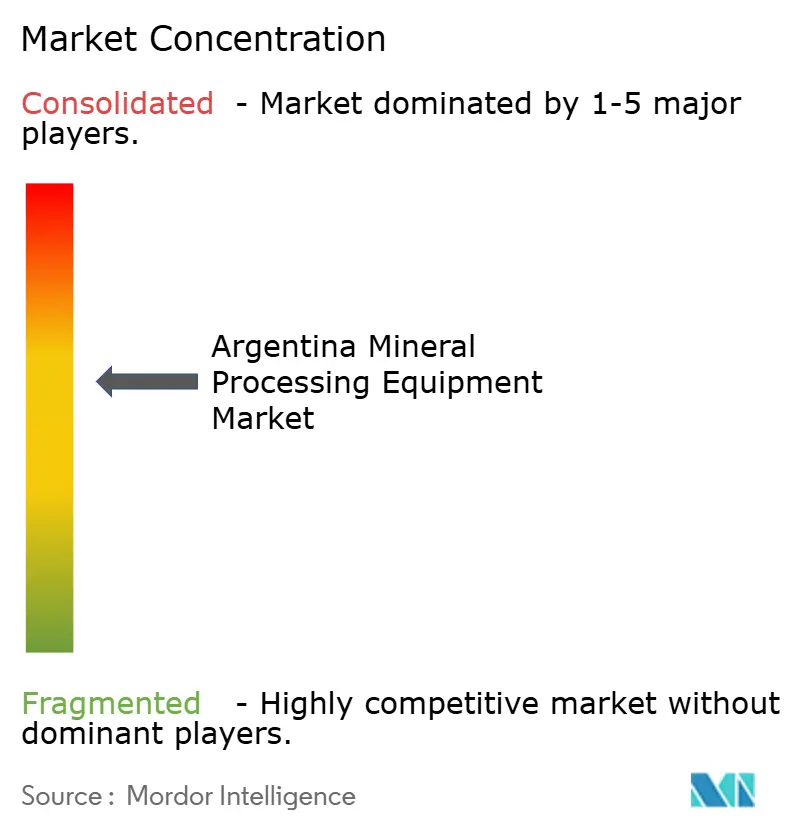

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Procesamiento de Minerales de Argentina por Mordor Intelligence

El tamaño del mercado de equipos de procesamiento de minerales de Argentina se valúa en USD 61,16 millones en 2025 y se prevé que alcance USD 86,73 millones para 2030, expandiéndose a una CAGR del 7,24%. Un auge de proyectos de litio y cobre a gran escala, una mayor cooperación provincial en el triángulo del litio y un régimen federal de inversión que otorga estabilidad fiscal por 30 años están creando una cartera constante de instalaciones de procesamiento en fase inicial. Los proveedores estadounidenses dominan actualmente las importaciones de equipos, aunque los distribuidores locales están ganando participación al ofrecer servicio de campo rápido en Catamarca y Salta. El aumento de las tarifas eléctricas ha incrementado notablemente la ventaja de recuperación de la inversión de los circuitos de conminución energéticamente eficientes, mientras que las modernizaciones de automatización avanzan de proyectos piloto a implementaciones completas en planta. El resultado neto es un mercado donde la diferenciación tecnológica y el soporte posventa se han convertido en los principales factores de ventaja competitiva, superando las consideraciones de precio de compra puro.

Conclusiones Clave del Informe

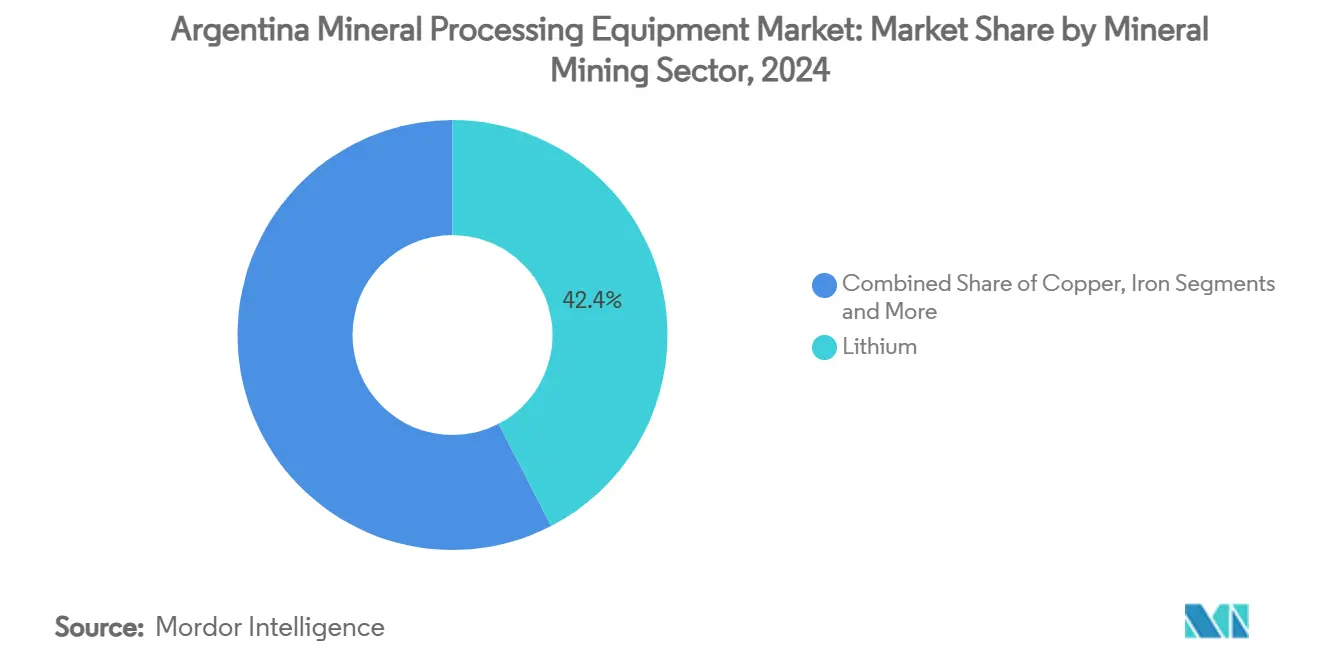

- Por sector minero de minerales, el litio representó el 42,39% de la participación del mercado de equipos de procesamiento de minerales de Argentina en 2024 y avanza a una CAGR del 11,87% hasta 2030.

- Por tipo de equipo, los molinos representan el segmento de mayor crecimiento con una CAGR del 9,58%, mientras que las trituradoras capturaron una participación de ingresos del 28,14% en 2024.

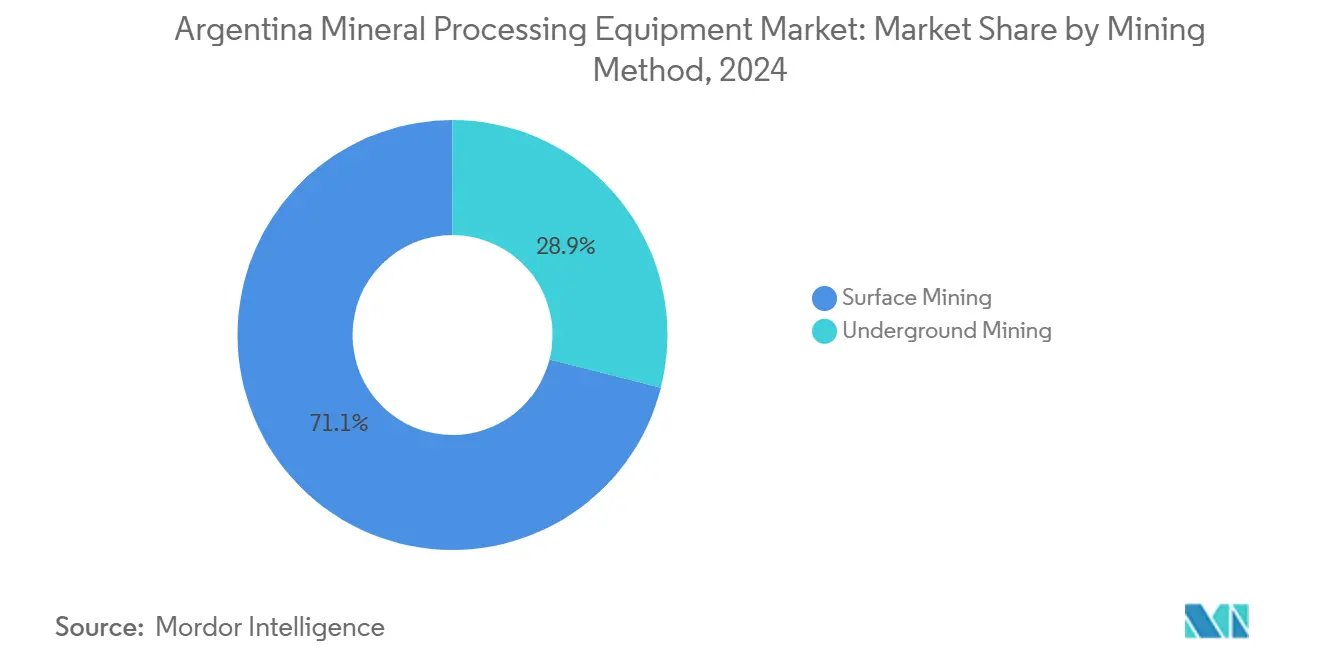

- Por método de minería, las operaciones a cielo abierto representaron el 71,06% del tamaño del mercado de equipos de procesamiento de minerales de Argentina en 2024 y crecerán a una CAGR del 7,47% hasta 2030.

- Por nivel de automatización, el segmento semiautomatizado representó el 54,27% de la participación, mientras que el segmento totalmente automatizado demostró una CAGR del 13,23%.

- Por geografía, Catamarca lideró con una participación de ingresos del 24,18% en 2024; se prevé que Jujuy se expanda a la segunda CAGR más alta del 9,82% hasta 2030.

Tendencias e Información del Mercado de Equipos de Procesamiento de Minerales de Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Cartera de Proyectos de Litio y Cobre | +2.1% | Catamarca, Jujuy, Salta | Mediano Plazo (2–4 Años) |

| Incentivos Estatales y Programas de Facilitación de la Inversión Extranjera Directa | +1.8% | Nacional, con concentración en las provincias del Triángulo del Litio | Largo Plazo (≥ 4 Años) |

| Adopción de Circuitos de Conminución Energéticamente Eficientes | +1.3% | Nacional, particularmente en operaciones a gran escala | Mediano Plazo (2–4 Años) |

| Modernizaciones Digitales y de Automatización para Plantas Heredadas | +0.9% | Nacional, con énfasis en regiones mineras establecidas | Largo Plazo (≥ 4 Años) |

| Desarrollo de Infraestructura Compartida en el Triángulo del Litio | +0.7% | Catamarca, Jujuy, Salta | Largo Plazo (≥ 4 Años) |

| Demanda de Plantas Piloto Modulares por Parte de Mineras Juniors | +0.4% | Distritos mineros emergentes en las provincias del norte | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

Creciente Cartera de Proyectos de Litio y Cobre

La demanda de equipos de procesamiento de minerales de Argentina experimenta una aceleración sin precedentes debido a compromisos masivos de proyectos que reconfiguran fundamentalmente los requisitos de infraestructura minera del país. La adquisición de Arcadium Lithium por parte de Rio Tinto por USD 6.700 millones en marzo de 2025, combinada con la expansión del proyecto Rincon por USD 2.500 millones, posiciona a la empresa como el tercer mayor productor mundial de litio, al tiempo que crea ciclos sustanciales de adquisición de equipos[1]"Rio Tinto completa la adquisición de Arcadium Lithium por 6.700 millones de dólares," Compass Lexecon, compasslexecon.com.. El sector del cobre demuestra un impulso igualmente convincente a través de la empresa conjunta de USD 2.100 millones entre BHP y Lundin Mining para desarrollar los proyectos Filo del Sol y Josemaría, aprovechando la infraestructura compartida para optimizar la utilización de equipos en todo el distrito Vicuña. La solicitud del proyecto Los Azules de McEwen Copper por USD 2.700 millones al régimen RIGI valida aún más la trayectoria de demanda de equipos para cobre, con la construcción potencialmente iniciándose a principios de 2026.

Estos desarrollos representan más de USD 11.000 millones en capital comprometido para impulsar la adquisición de equipos en sistemas de trituración, molienda y procesamiento. La concentración geográfica de la cartera en el triángulo del litio crea agrupaciones de demanda de equipos que permiten a los proveedores lograr economías de escala al tiempo que reducen las complejidades logísticas inherentes a las remotas ubicaciones mineras de Argentina.

Incentivos Estatales y Programas de Facilitación de la Inversión Extranjera Directa

La transformación regulatoria de Argentina a través del Régimen de Incentivo para Grandes Inversiones (RIGI) crea ventajas de financiamiento de equipos sin precedentes que impactan directamente en las decisiones de adquisición y las estrategias de entrada al mercado de los proveedores. La tasa del impuesto sobre la renta corporativa del 25% del régimen, combinada con la depreciación acelerada para inversiones mineras y garantías de estabilidad regulatoria por 30 años, altera fundamentalmente la economía de las compras de equipos de capital intensivo. La coordinación provincial entre Salta, Jujuy y Catamarca garantiza beneficios uniformes en todo el triángulo del litio, eliminando las preocupaciones de arbitraje regulatorio que anteriormente complicaban las estrategias de despliegue de equipos en múltiples provincias.

La extensión de los beneficios fiscales de la Ley de Inversión Minera a los proveedores mineros, incluidas las exenciones de retención del IVA y del impuesto sobre la renta, reduce los costos de los equipos al tiempo que mejora la dinámica del flujo de caja de los proveedores. Los incentivos de divisas que permiten la retención de un porcentaje de la recaudación de exportaciones proporcionan a las empresas mineras poder adquisitivo de equipos denominado en dólares, mitigando los riesgos de devaluación del peso que históricamente han limitado los ciclos de gasto de capital. El éxito del régimen en atraer solo un proyecto aprobado de siete solicitudes pone de relieve los cuellos de botella en la implementación, aunque crea ventajas competitivas para los primeros en actuar que aseguran la aprobación regulatoria y los acuerdos de suministro de equipos.

Adopción de Circuitos de Conminución Energéticamente Eficientes

Los imperativos de optimización energética están impulsando cambios fundamentales en la selección de tecnología de conminución, con los Rodillos de Molienda de Alta Presión (HPGR) y las soluciones avanzadas de molienda logrando un ahorro de energía del 25% en comparación con los circuitos convencionales de molinos de bolas. El pedido de conminución limpia de EUR 45 millones de Metso demuestra el compromiso de la industria con tecnologías sostenibles de trituración y molienda que combinan rodillos de molienda de alta presión HRCe con sistemas Vertimill para reducir el consumo de energía y las emisiones de CO2[2]"Metso Outotec gana un pedido de 'conminución limpia' de 45 millones de euros," Mining Magazine, miningmagazine.com.. El potencial de simplificación del circuito de la tecnología, que reduce los requisitos de equipos de 13 unidades a 1 en ciertas aplicaciones, crea ventajas convincentes en el costo total de propiedad al tiempo que mejora las capacidades de control y optimización de procesos. Las operaciones mineras de Argentina priorizan cada vez más las soluciones energéticamente eficientes debido al aumento de los costos de electricidad y los mandatos de sostenibilidad, con la integración de energías renovables convirtiéndose en un factor crítico para la viabilidad operativa a largo plazo.

Las aplicaciones del modelo cinético acumulativo (CKM) en el procesamiento de minerales de metales críticos proporcionan procedimientos simplificados para determinar parámetros cinéticos, lo que permite estimaciones más precisas del Índice de Trabajo que optimizan el diseño del circuito de molienda para la diversa cartera mineral de Argentina. Los proveedores de equipos que demuestran mejoras medibles en la eficiencia energética obtienen ventajas competitivas en los procesos de adquisición, particularmente para operaciones a gran escala donde el consumo de energía representa un gasto operativo significativo.

Modernizaciones Digitales y de Automatización para Plantas Heredadas

El sector minero de Argentina experimenta una transformación digital acelerada a medida que los operadores modernizan las instalaciones heredadas con sensores IoT, sistemas de mantenimiento predictivo y equipos autónomos para mejorar la seguridad y la eficiencia operativa. La implementación de la tecnología IoT Sigfox por parte de Techint Engineering & Construction para el monitoreo de equipos demuestra cómo las soluciones digitales permiten la transmisión de datos en tiempo real sobre el uso, la presión y la temperatura de los equipos en ubicaciones mineras remotas. Las aplicaciones de aprendizaje automático en los procesos de molienda de cobre muestran mejoras medibles en la eficiencia energética y las tasas de recuperación, con plataformas de bajo código que democratizan las herramientas de inteligencia artificial para los profesionales de la industria que carecen de amplios conocimientos de programación. La integración del Empaquetado Avanzado de Trabajo (AWP), el Modelado de Información de Construcción (BIM) y los gemelos digitales sigue siendo subutilizada a pesar de los beneficios comprobados en otros sectores, creando oportunidades para los proveedores de equipos que pueden demostrar soluciones digitales integradas.

La expansión de Epiroc de equipos mineros autónomos, con el 42% de su cartera disponible en versiones eléctricas de batería, refleja el movimiento de la industria hacia conceptos de minería de cero entrada donde la presencia humana en áreas peligrosas se minimiza mediante la automatización. La resistencia cultural y los desafíos de interoperabilidad continúan limitando las tasas de adopción, aunque las empresas mineras que implementan con éxito modernizaciones digitales logran ventajas competitivas significativas a través de una mejor utilización de los equipos y menores costos de mantenimiento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las Aprobaciones Ambientales Federales y Provinciales | -1.4% | Nacional, con aplicación más estricta en áreas pobladas | Mediano Plazo (2–4 Años) |

| Volatilidad de los Precios de las Materias Primas que Amortigua los Ciclos de CAPEX | -1.1% | Nacional, afectando a todos los sectores mineros | Corto Plazo (≤ 2 Años) |

| Escasez de Mano de Obra Calificada para Mantenimiento en los Andes Remotos | -0.9% | Distritos mineros andinos remotos | Mediano Plazo (2–4 Años) |

| Inestabilidad del Peso y del Tipo de Cambio que Infla el CAPEX Importado | -1.2% | Nacional, especialmente para mineras juniors dependientes de importaciones | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Aprobaciones Ambientales Federales y Provinciales

Los requisitos de Evaluación de Impacto Ambiental (EIA) se están volviendo cada vez más estrictos en las jurisdicciones mineras de Argentina, creando demoras en la adquisición de equipos y costos de cumplimiento adicionales que impactan en los cronogramas de los proyectos y las decisiones de asignación de capital. La dependencia de Argentina de las EIA como mecanismo principal de prevención de la contaminación requiere evaluaciones separadas para cada fase minera, con las autoridades provinciales manteniendo poderes de aprobación discrecionales que pueden extender los ciclos de desarrollo de proyectos[3]"Prevención de la Contaminación y Minería," Instituto de Derecho Ambiental, eli.org.. El énfasis del marco regulatorio en la Consulta Libre, Previa e Informada (CLPI) con las comunidades locales introduce capas adicionales de complejidad, particularmente para las instalaciones de equipos en áreas ecológicamente sensibles donde las operaciones de litio se intersectan con los requisitos de preservación de humedales.

Las empresas mineras especifican cada vez más características de cumplimiento ambiental en las especificaciones de adquisición de equipos, impulsando la demanda de sistemas de circuito cerrado y tecnologías de control de emisiones que añaden entre un 15 y un 20% a los costos base de los equipos. La divergencia entre los estándares transnacionales privados y las regulaciones públicas crea complejidad de cumplimiento, con los proveedores de equipos obligados a cumplir múltiples requisitos de certificación que extienden los plazos de entrega y aumentan los perfiles de riesgo de los proyectos. Las variaciones provinciales en la aplicación ambiental crean oportunidades de arbitraje regulatorio, aunque también complican las estrategias estandarizadas de despliegue de equipos en operaciones mineras multijurisdiccionales.

Volatilidad de los Precios de las Materias Primas que Amortigua los Ciclos de CAPEX

Las fluctuaciones en los precios de las materias primas continúan creando incertidumbre en la adquisición de equipos, con los precios del litio cayendo debido al exceso de oferta y la reducción del crecimiento de la demanda de vehículos eléctricos, impactando directamente en las decisiones de gasto de capital en el sector minero de Argentina. La proyección de la Cámara Argentina de Empresas Mineras de exportaciones mineras por USD 5.000 millones para 2025, a pesar de las presiones sobre los precios del litio, refleja la resiliencia del sector aunque pone de relieve la sensibilidad de los ciclos de inversión en equipos a la dinámica del mercado de materias primas. La economía de los proyectos de cobre se mantiene más estable, con la ambición de Argentina de convertirse en uno de los 10 principales productores mundiales de cobre apoyando una demanda sostenida de equipos a pesar de la volatilidad de precios a corto plazo.

Las empresas mineras adoptan cada vez más estrategias flexibles de adquisición de equipos, incluidos acuerdos de arrendamiento y soluciones modulares que permiten un escalado rápido basado en los movimientos de precios de las materias primas y las condiciones del mercado. La volatilidad histórica del peso frente al dólar estadounidense agrava los riesgos de los precios de las materias primas, con las importaciones de equipos que requieren sofisticadas estrategias de cobertura para gestionar la exposición al tipo de cambio en contratos de adquisición plurianuales. Los proveedores de equipos que ofrecen condiciones de financiamiento flexibles y soporte de cobertura cambiaria obtienen ventajas competitivas en condiciones de mercado volátiles, particularmente para equipos de procesamiento de capital intensivo donde las decisiones de adquisición implican compromisos financieros significativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector Minero de Minerales: El Dominio del Litio Impulsa la Innovación en Equipos

La minería de litio representa el 42,39% de la participación del mercado de equipos de procesamiento de minerales de Argentina en 2024, al tiempo que logra la tasa de crecimiento más rápida con una CAGR del 11,87% hasta 2030, lo que refleja la importancia estratégica del sector en la dinámica global de transición energética. La concentración de depósitos de salmuera de clase mundial en el triángulo del litio crea requisitos únicos de equipos para las tecnologías de extracción directa de litio (DLE), con plantas piloto que obtienen aprobación regulatoria en la provincia de Jujuy para optimizar los procesos y rendimientos de extracción. La minería de cobre representa el segundo segmento de mayor demanda de equipos, impulsado por proyectos como Los Azules y Filo del Sol que requieren circuitos convencionales de trituración y molienda para el procesamiento de mineral de pórfido. Las operaciones de oro y plata mantienen una demanda estable de equipos a través de minas establecidas como Veladero de Barrick, donde USD 219 millones en mejoras de instalaciones demuestran una inversión de capital continua en infraestructura de procesamiento.

Los sectores de mineral de hierro y uranio representan oportunidades emergentes, con la inclusión del uranio y el torio en el Régimen de Inversión para la Actividad Minera ampliando las posibilidades de adquisición de equipos para aplicaciones del ciclo del combustible nuclear. La categoría «Otros» abarca diversos requisitos de procesamiento de minerales, incluidos boro, zinc y metales especiales que requieren soluciones de equipos personalizadas. El Proyecto Mariana de Ganfeng Lithium por USD 980 millones demuestra la escala de las inversiones en procesamiento de litio, con una capacidad de producción anual de 20.000 toneladas que crea una demanda sustancial de equipos para la infraestructura de plantas de procesamiento. La evolución del sector hacia métodos de extracción sostenibles impulsa la demanda de sistemas de circuito cerrado y equipos de reciclaje de agua, particularmente críticos en las áridas regiones productoras de litio de Argentina donde la conservación del agua representa imperativos tanto ambientales como operativos.

Por Tipo de Equipo: Las Trituradoras Lideran Mientras los Molinos se Aceleran

Las trituradoras mantienen la participación de mercado de equipos más significativa con el 28,14% en 2024, lo que refleja su papel fundamental en el procesamiento primario de minerales en las diversas operaciones mineras de Argentina. Sin embargo, los molinos demuestran la trayectoria de crecimiento más rápida con una CAGR del 9,58% hasta 2030 a medida que las operaciones optimizan los circuitos de molienda para mejorar las tasas de recuperación. El dominio del segmento de trituradoras se deriva de los requisitos de aplicación universal en las operaciones de minería a cielo abierto, que representan el 71,06% de las actividades mineras de Argentina, con trituradoras primarias esenciales para la reducción inicial del tamaño del mineral tanto en el procesamiento de salmuera de litio como en las aplicaciones de minería de roca compleja. Los molinos experimentan un crecimiento acelerado de la demanda a través de soluciones de molienda energéticamente eficientes, incluidos los sistemas Vertimill y las tecnologías HPGR que logran un rendimiento energético superior en comparación con los molinos de bolas convencionales. Las cintas transportadoras representan componentes de infraestructura críticos para las operaciones mineras a gran escala de Argentina, con sistemas de cintas transportadoras esenciales para el transporte de materiales en extensas operaciones de cielo abierto en ubicaciones remotas.

Las perforadoras y rompedoras sirven funciones especializadas en las fases de exploración y producción, con sistemas de perforación automatizados ganando terreno a medida que las empresas mineras priorizan la seguridad de los trabajadores en entornos subterráneos peligrosos. Las cribas completan la categoría de equipos de procesamiento primario, con tecnologías de cribas vibratorias esenciales para la clasificación y dimensionamiento de materiales en los circuitos de procesamiento de minerales. La categoría «Otros» abarca equipos especializados, incluidas celdas de flotación, espesadores y sistemas de filtración para requisitos específicos de procesamiento de minerales. El desempeño financiero de Metso Corporation en 2024, que muestra EUR 5.140 millones en pedidos a pesar de una disminución del 2%, refleja la dinámica del mercado mundial de equipos mineros que influye en los patrones de adquisición de Argentina. Los proveedores de equipos ofrecen cada vez más soluciones integradas que combinan múltiples etapas de procesamiento, con diseños modulares que permiten un despliegue flexible en los diversos entornos mineros y escalas operativas de Argentina.

Por Método de Minería: Las Operaciones a Cielo Abierto Dominan la Demanda de Infraestructura

Las operaciones de minería a cielo abierto representan el 71,06% de la participación de mercado en 2024 y mantienen la tasa de crecimiento más rápida con una CAGR del 7,47% hasta 2030, impulsadas por los depósitos de salmuera de litio de Argentina y los grandes sistemas de pórfido de cobre que favorecen los métodos de extracción a cielo abierto. El dominio de la minería a cielo abierto refleja las características geológicas de los depósitos minerales de Argentina, con las salmueras de litio que requieren una extensa infraestructura de estanques de evaporación y los pórfidos de cobre que necesitan equipos de movimiento de tierras a gran escala para la remoción del material estéril. Las operaciones a cielo abierto crean una demanda sustancial de equipos para trituradoras primarias, sistemas de cintas transportadoras e infraestructura de manejo de materiales que puede procesar los altos requisitos de rendimiento en tonelaje característicos de los depósitos minerales de clase mundial de Argentina. El Proyecto Integrado Agua Rica en Catamarca ejemplifica los requisitos de equipos para minería a cielo abierto, con un procesamiento de mineral propuesto de 110.000 toneladas por día y un manejo de residuos de 190.000 toneladas por día, creando enormes oportunidades de adquisición de equipos.

La minería subterránea representa el 28,94% de la participación de mercado, sirviendo aplicaciones especializadas que incluyen depósitos de oro de alta ley y mineralización de cobre profunda donde la extracción superficial se vuelve económicamente inviable. Las operaciones subterráneas requieren especificaciones de equipos diferentes, incluidas máquinas de Carga, Acarreo y Descarga (LHD), trituradoras subterráneas y sistemas de ventilación diseñados para operaciones en espacios confinados. La segmentación por método de minería refleja la diversidad geológica de Argentina, con métodos superficiales predominando en el triángulo del litio y el cinturón cuprífero del norte, mientras que las aplicaciones subterráneas se concentran en los distritos auríferos establecidos. La operación Veladero de Barrick demuestra la evolución de los equipos de minería a cielo abierto, con la puesta en marcha de la instalación de lixiviación en pilas que extiende la vida útil de la mina más allá de 10 años a través de una infraestructura de procesamiento optimizada. Los proveedores de equipos deben mantener carteras de doble capacidad para atender tanto las aplicaciones superficiales como las subterráneas, con un énfasis creciente en sistemas autónomos y de control remoto que mejoran la seguridad en ambos métodos de minería.

Por Nivel de Automatización: El Semiautomatizado Lidera Mientras el Totalmente Automatizado Crece con Fuerza

Los equipos semiautomatizados representan el 54,27% de la participación de mercado en 2024, lo que representa el estándar actual de la industria donde los operadores humanos trabajan junto a sistemas automatizados para optimizar la seguridad y la productividad, mientras que las soluciones totalmente automatizadas logran una CAGR del 13,23% hasta 2030 a medida que las empresas mineras persiguen conceptos de minería de cero entrada. La evolución de la automatización refleja la maduración del sector minero de Argentina, con operaciones establecidas que actualizan equipos heredados mientras los nuevos proyectos incorporan automatización avanzada desde las fases iniciales de desarrollo. Las operaciones manuales mantienen relevancia en aplicaciones especializadas y actividades mineras de menor escala, aunque enfrentan una disminución de la participación de mercado a medida que aumentan los costos laborales y se endurecen las regulaciones de seguridad en las remotas ubicaciones mineras de Argentina. La transición hacia la automatización total se acelera a través de las innovaciones de los proveedores de equipos, con la cartera de minería autónoma de Epiroc que demuestra una disponibilidad eléctrica de batería del 42% que aborda tanto los requisitos de automatización como de sostenibilidad.

El crecimiento de los equipos totalmente automatizados refleja las prioridades estratégicas de las empresas mineras en torno a la seguridad de los trabajadores, la eficiencia operativa y las capacidades de monitoreo remoto esenciales para los desafiantes entornos operativos de Argentina. El paradigma de Minería Colaborativa Autónoma permite la cooperación humano-máquina donde los operadores proporcionan supervisión estratégica mientras los sistemas automatizados manejan tareas rutinarias y peligrosas. Los sistemas semiautomatizados equilibran el control operativo y la mejora de la seguridad, permitiendo a los operadores mantener la autoridad de toma de decisiones mientras se benefician de los enclavamientos de seguridad automatizados y la optimización de procesos. La progresión de la automatización crea ciclos de reemplazo de equipos a medida que las empresas mineras actualizan de sistemas manuales a semiautomatizados y eventualmente totalmente computarizados, generando una demanda sostenida de equipos a través de múltiples generaciones tecnológicas. Los proveedores de equipos que demuestran mejoras medibles en seguridad y ganancias en eficiencia operativa a través de tecnologías de automatización aseguran ventajas competitivas en el mercado de equipos mineros en evolución de Argentina.

Análisis Geográfico

Catamarca, con una participación de ingresos del 24,18% en 2024, es el epicentro indiscutible de equipos debido a los desarrollos simultáneos de proyectos de litio y cobre. La CAGR del 10,13% de la provincia hasta 2030 supera el crecimiento nacional, impulsada por Rincon, Agua Rica y numerosas mineras juniors que consolidan concesiones de salmuera. La actualización del corredor ferroviario de Catamarca, prevista para completarse en 2027, reducirá los costos de flete entrante, permitiendo a los fabricantes de equipos originales entregar carcasas de molinos preensambladas que anteriormente superaban los límites de peso en carretera.

Jujuy y Salta juntas representan un 31% adicional de los ingresos de 2024, ancladas por Olaroz, Cauchari y Mariana. La alineación gubernamental en las estructuras de regalías ha agilizado las adquisiciones en múltiples sitios, lo que ha llevado a Rio Tinto y Ganfeng a negociar contratos de servicio a nivel provincial que garantizan la disponibilidad de repuestos en un plazo de 48 horas. San Juan ocupa el siguiente lugar, aprovechando décadas de experiencia en minería de oro; los nuevos hallazgos de pórfido de cobre están reviviendo la demanda de molinos de molienda de mayor diámetro, extensiones de cintas transportadoras y filtración de relaves.

Las provincias de Santa Cruz y «Resto de Argentina» suministran colectivamente el saldo. El proyecto Calcatreu de 746.000 onzas de Patagonia Gold introducirá nueva demanda de espirales de concentración gravimétrica y reactores de desintoxicación en Río Negro para 2028. El proyecto PSJ Cobre Mendocino de Mendoza aporta una producción de 40.000 t/a de cobre fino, impulsando el crecimiento hacia el este de la cadena de suministro hacia las estribaciones andinas. Los fabricantes de equipos originales capaces de mantener depósitos regionales en esta vasta geografía están reduciendo el tiempo de inactividad y obteniendo contratos de mantenimiento plurianuales, fortaleciendo la resiliencia del mercado de equipos de procesamiento de minerales de Argentina.

Panorama Competitivo

El mercado de equipos de procesamiento de minerales de Argentina exhibe una competencia fragmentada con los proveedores estadounidenses que representan el 75% de la participación de mercado, creando oportunidades para los actores internacionales establecidos al tiempo que desafía a los competidores locales y regionales a diferenciarse a través de servicios especializados y capacidades de respuesta rápida. La intensidad competitiva refleja los diversos requisitos de los clientes en el procesamiento de salmuera de litio, las operaciones de pórfido de cobre y la extracción de metales preciosos, con los proveedores de equipos que requieren amplias carteras tecnológicas para atender múltiples aplicaciones de procesamiento de minerales. La fragmentación del mercado permite a los actores de nicho establecer posiciones dominantes en categorías de equipos especializados. Al mismo tiempo, los proveedores más grandes aprovechan las economías de escala y las redes de servicio integrales para mantener posiciones dominantes en los segmentos de equipos de procesamiento primario.

Los patrones estratégicos enfatizan la diferenciación tecnológica y las mejoras en la eficiencia energética, con los proveedores que compiten cada vez más en el costo total de propiedad en lugar del precio inicial del equipo, lo que es particularmente relevante para las remotas ubicaciones mineras de Argentina donde la eficiencia operativa impacta directamente en la rentabilidad. Existen oportunidades de espacio en blanco en las modernizaciones de automatización para instalaciones heredadas y soluciones de procesamiento modulares para mineras juniors, con la transformación digital creando nuevos campos de batalla competitivos en torno a la integración de IoT, el mantenimiento predictivo y las capacidades de monitoreo remoto.

El programa MissionZero de FLSmidth, que apunta a la minería de cero emisiones para 2030, demuestra cómo los compromisos de sostenibilidad crean diferenciación competitiva en las decisiones de adquisición de equipos. Los nuevos actores disruptivos se centran en tecnologías especializadas, incluidos los sistemas de extracción directa de litio y los circuitos de conminución energéticamente eficientes, aprovechando las características geológicas únicas de Argentina para desarrollar soluciones a medida que desafían los enfoques de procesamiento convencionales.

Líderes de la Industria de Equipos de Procesamiento de Minerales de Argentina

Metso

FLSmidth

Sandvik AB

The Weir Group PLC

Komatsu Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: McEwen Copper solicitó la admisión del proyecto de cobre Los Azules al Régimen de Incentivo para Grandes Inversiones (RIGI) de Argentina, con una inversión de USD 2.700 millones y con la construcción potencialmente iniciándose a principios de 2026. El proyecto tiene como objetivo beneficiarse de tasas reducidas de impuesto corporativo y estabilidad regulatoria, posicionándolo entre los 10 principales proyectos de cobre a nivel mundial.

- Mayo de 2025: Argentina aprobó su primer proyecto minero bajo el régimen de incentivos RIGI, valorado en USD 2.500 millones, marcando un hito significativo para los esfuerzos de atracción de inversiones del país.

- Abril de 2025: Patagonia Gold anunció un acuerdo de inversión de USD 40 millones con Black River Mine Inc. para el Proyecto Calcatreu en la provincia de Río Negro, con 746.000 onzas de equivalente de oro en recursos medidos e indicados.

Alcance del Informe del Mercado de Equipos de Procesamiento de Minerales de Argentina

| Litio |

| Cobre |

| Oro y Plata |

| Hierro |

| Uranio |

| Otros |

| Trituradoras |

| Molinos |

| Cintas Transportadoras |

| Perforadoras y Rompedoras |

| Cribas |

| Otros |

| Minería a Cielo Abierto |

| Minería Subterránea |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado |

| Jujuy |

| Salta |

| Catamarca |

| San Juan |

| Santa Cruz |

| Resto de Argentina |

| Por Sector Minero de Minerales | Litio |

| Cobre | |

| Oro y Plata | |

| Hierro | |

| Uranio | |

| Otros | |

| Por Tipo de Equipo | Trituradoras |

| Molinos | |

| Cintas Transportadoras | |

| Perforadoras y Rompedoras | |

| Cribas | |

| Otros | |

| Por Método de Minería | Minería a Cielo Abierto |

| Minería Subterránea | |

| Por Nivel de Automatización | Manual |

| Semiautomatizado | |

| Totalmente Automatizado | |

| Por Geografía | Jujuy |

| Salta | |

| Catamarca | |

| San Juan | |

| Santa Cruz | |

| Resto de Argentina |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de procesamiento de minerales de Argentina en 2025?

Se valúa en USD 61,16 millones y se prevé que se expanda a una CAGR del 7,24% hasta USD 86,73 millones para 2030.

¿Qué mineral impulsa la mayor demanda de equipos en Argentina?

El litio, que representa el 42,39% de los ingresos de 2024 y registra una CAGR del 11,87% hasta 2030.

¿Por qué los molinos crecen más rápido que las trituradoras en los nuevos pedidos?

Las plantas están cambiando a híbridos Vertimill y HPGR-SAG energéticamente eficientes, elevando la demanda de molinos a una CAGR del 9,58%.

¿Qué incentivo federal apoya el CAPEX minero de gran escala en Argentina?

El Régimen de Incentivo para Grandes Inversiones (RIGI) otorga estabilidad fiscal por 30 años e impuesto corporativo reducido para proyectos superiores a USD 200 millones.

¿Cómo impacta la automatización en la adquisición de equipos?

Los activos totalmente automatizados, aunque aún son un nicho, están escalando a una CAGR del 13,23% a medida que los mineros buscan operaciones de cero entrada y menores costos de mantenimiento.

¿Qué provincia representa la mayor participación en las ventas de equipos?

Catamarca lidera con el 24,18% de los ingresos nacionales en 2024 y una CAGR proyectada del 10,13% hasta 2030.

Última actualización de la página el: