Tamaño y Participación del Mercado de Equipos Mineros de Marruecos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

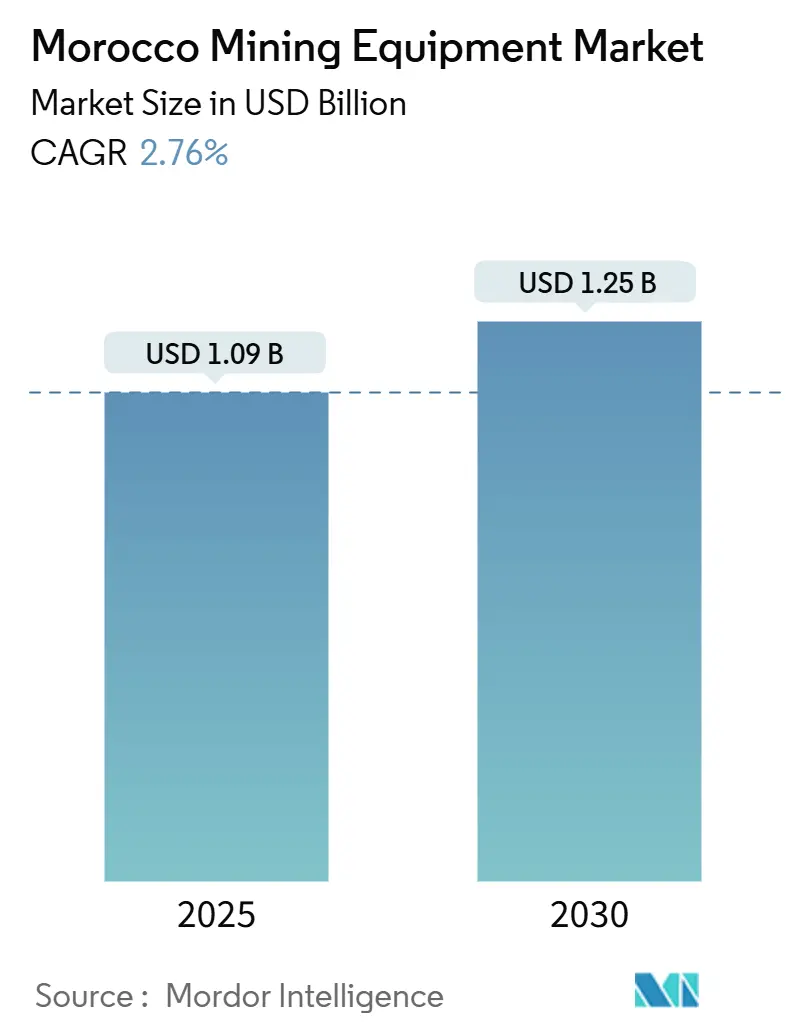

| Tamaño del Mercado (2025) | 1.09 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.25 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 2.76% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos Mineros de Marruecos por Mordor Intelligence

El tamaño del mercado de equipos mineros de Marruecos se situó en USD 1,09 mil millones en 2025 y se prevé que alcance los USD 1,25 mil millones en 2030, expandiéndose a una CAGR del 2,76%. Esta trayectoria señala una fase de maduración en la que los ciclos de reemplazo, las actualizaciones tecnológicas y los estándares ambientales más estrictos orientan la demanda. El sector del fosfato continúa marcando la pauta de adquisiciones, aunque la electrificación, la automatización y la diversificación hacia minerales críticos ahora moldean el mercado de equipos mineros de Marruecos más que la expansión en nuevos yacimientos. Las inversiones estratégicas lideradas por OCP Group, los incentivos gubernamentales bajo el Plan Maroc Mines 2021-30 y el creciente interés en el cobre y el cobalto mejoran la visibilidad a largo plazo para los proveedores, mientras que el cumplimiento de la escasez hídrica y la volatilidad de los productos básicos moderan los planes de gasto a corto plazo.

Conclusiones Clave del Informe

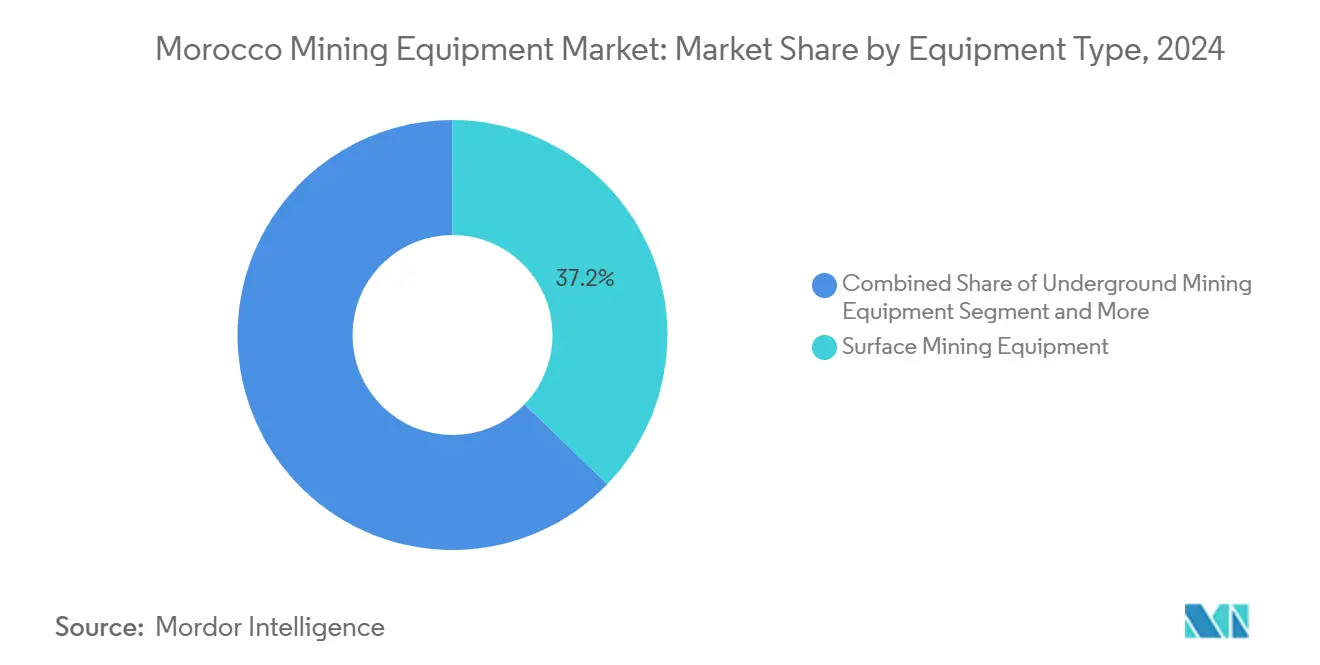

- Por tipo de equipo, la minería de superficie lideró con una participación de ingresos del 37,24% en 2024; se proyecta que los equipos de carga-transporte-descarga eléctricos de batería avancen a una CAGR del 15,26% hasta 2030.

- Por nivel de automatización, los equipos manuales representaron el 64,83% de la participación del mercado de equipos mineros de Marruecos en 2024, mientras que los equipos totalmente autónomos muestran la CAGR proyectada más alta del 18,17% hasta 2030.

- Por tipo de tren de potencia, los vehículos con motor de combustión interna capturaron una participación del 87,92% del mercado de equipos mineros de Marruecos en 2024, y los vehículos eléctricos de batería crecen a una CAGR del 17,43% durante el período de pronóstico.

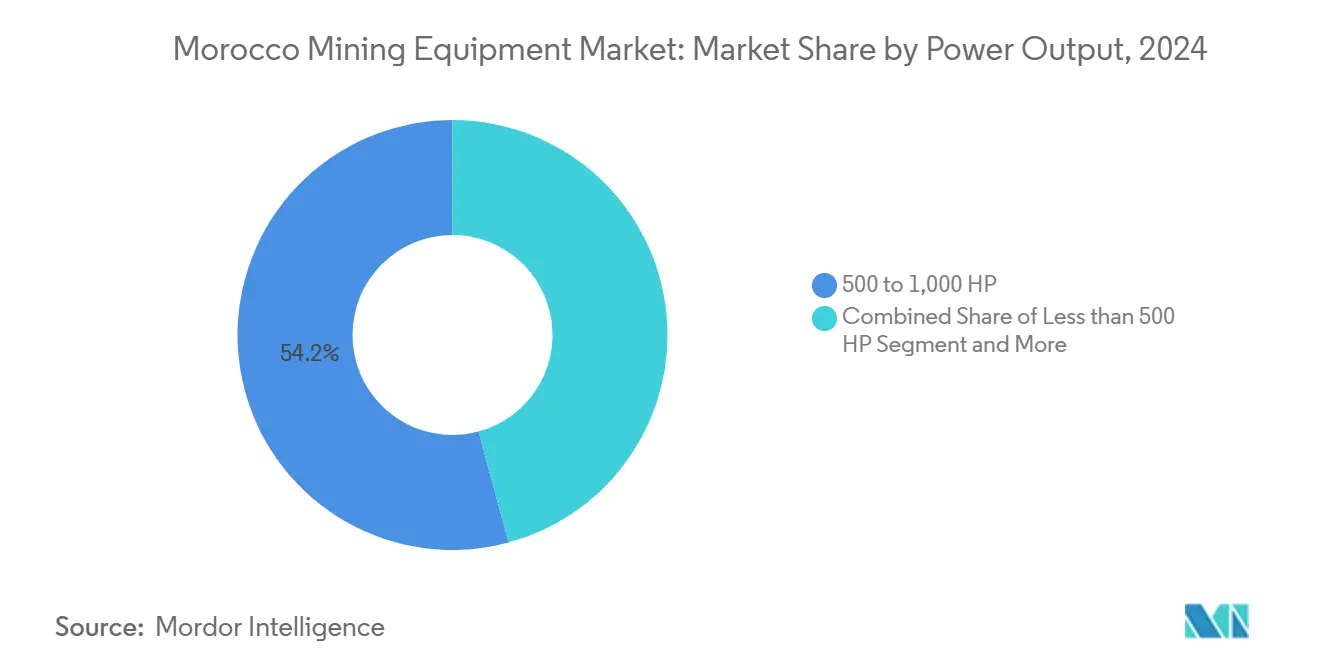

- Por potencia de salida, la clase de 500 a 1.000 HP representó una participación del 54,16% en 2024, y se prevé que los equipos por debajo de 500 HP crezcan a una CAGR del 14,07% hasta 2030.

- Por aplicación, la minería de metales representó el 46,38% del mercado en 2024 y está previsto que registre una CAGR del 12,48% hasta 2030.

Tendencias e Información del Mercado de Equipos Mineros de Marruecos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del CAPEX del Sector Fosfatero por OCP Group | +0.8% | Nacional, concentrado en Khouribga, Benguerir, Youssoufia | Mediano plazo (2 a 4 años) |

| Incentivos del Gobierno "Plan Maroc Mines 2021-30" | +0.4% | Nacional, con enfoque en regiones mineras emergentes | Largo plazo (≥ 4 años) |

| Adopción de Automatización en Minas y Gemelos Digitales | +0.6% | Nacional, adopción temprana en los principales sitios de OCP | Mediano plazo (2 a 4 años) |

| Demanda Vinculada a Vehículos Eléctricos de Cobalto y Cobre | +0.3% | Regional, Anti-Atlas y depósitos emergentes | Largo plazo (≥ 4 años) |

| Perspectivas de Exploración de Nódulos Polimetálicos en Alta Mar | +0.2% | Regiones costeras, litoral atlántico | Largo plazo (≥ 4 años) |

| Iniciativas de Flotas Mineras Impulsadas por Hidrógeno Verde | +0.3% | Nacional, integrado con zonas de energía renovable | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del CAPEX del sector fosfatero por OCP Group

El programa de inversión sin precedentes de OCP Group de USD 13 mil millones hasta 2027 representa el mayor impulsor individual que remodela el panorama de equipos mineros de Marruecos. El programa abarca la duplicación de la capacidad minera y la triplicación de la capacidad de procesamiento, con un enfoque específico en la apertura de la mina Meskala y la expansión del complejo de fertilizantes Mzinda. Este ciclo de inversión difiere de los auges de CAPEX tradicionales al integrar mandatos de sostenibilidad desde el inicio, lo que exige a los proveedores de equipos demostrar capacidades de reducción de la huella de carbono junto con ganancias de productividad. La triplicación planificada de la producción en el sitio de Benguerir ejemplifica este enfoque, donde el contrato de GBP 25 millones de Weir Group para soluciones de separación apunta específicamente a tecnologías energéticamente eficientes con una vida útil proyectada de la mina superior a 100 años[1]"Weir adjudicado contrato de £25 millones para soluciones de separación en dos proyectos en campo virgen en Marruecos," PNG Business News, pngbusinessnews.com.. La transición de OCP hacia el 100% de energía renovable para 2028 genera requisitos de equipos en cascada, ya que la maquinaria tradicional impulsada por diésel se vuelve incompatible con el mandato operativo de la empresa. El giro estratégico hacia la producción de amoníaco verde, con el objetivo de 1 millón de toneladas anuales para 2027, requiere equipos especializados para flotas mineras impulsadas por hidrógeno, posicionando a Marruecos como campo de pruebas para las tecnologías mineras de próxima generación.

Incentivos del Gobierno "Plan Maroc Mines 2021-30"

La Estrategia Nacional de Desarrollo del Sector Minero de Marruecos crea incentivos sistemáticos que van más allá de las exenciones fiscales tradicionales para abarcar requisitos de transferencia de tecnología y mandatos de contenido local. El énfasis de la estrategia en triplicar los ingresos mineros y duplicar el empleo para 2025 impulsa la demanda de equipos que mejoran la productividad, al tiempo que crea presiones para el desarrollo de la fuerza laboral. El nuevo código minero en desarrollo prioriza la digitalización de la gestión de títulos mineros y amplía los permisos de exploración, creando certeza regulatoria que fomenta las inversiones a largo plazo en equipos. La clasificación de Marruecos como el destino minero más atractivo de África por el Instituto Fraser en 2022 y 2023 refleja la eficacia del marco de políticas para atraer proveedores internacionales de equipos y socios tecnológicos. El enfoque del gobierno en el desarrollo de minerales críticos, en particular los 7 de 24 minerales críticos que posee Marruecos, crea oportunidades de nicho en equipos para tecnologías de extracción y procesamiento de tierras raras. Los requisitos de contenido local incorporados en la estrategia favorecen a los proveedores de equipos que establecen operaciones de fabricación o ensamblaje dentro de Marruecos, creando ventajas competitivas para las empresas dispuestas a invertir en capacidades nacionales.

Adopción de Automatización en Minas y Gemelos Digitales

La adopción de automatización minera en Marruecos se acelera a través de asociaciones estratégicas que superan las barreras de implementación tradicionales. La colaboración de OCP con Teal Technology Services para la transformación digital y la asociación QuWireless-Nexaglobe para conectividad 4G/LTE en entornos mineros hostiles demuestra la base de infraestructura necesaria para las operaciones autónomas. La implementación de Sistemas de Control Distribuido (DCS) en unidades de ácido fosfórico y fertilizantes desde 1997 proporciona a Marruecos una experiencia avanzada en automatización de procesos que se traduce en sofisticación de equipos mineros. El despliegue por parte de Mantrac Group de Sistemas de Seguridad del Conductor impulsados por inteligencia artificial, que involucra a 90 operadores con tecnología de detección de fatiga, muestra la aplicación práctica de la automatización para mejorar las métricas de seguridad y reducir el tiempo de inactividad operativa. El desarrollo de sistemas autónomos de carga-transporte-descarga, que logran factores de llenado de cucharón del 90% en operaciones subterráneas, indica la disposición de Marruecos para adoptar sofisticadas tecnologías de automatización que mejoran la productividad en entornos mineros desafiantes. La integración de la tecnología de gemelos digitales permite el monitoreo en tiempo real y el mantenimiento predictivo, reduciendo el tiempo de inactividad de los equipos y extendiendo los ciclos de vida de los activos en el entorno operativo con escasez de agua de Marruecos.

Demanda Vinculada a Vehículos Eléctricos de Cobalto y Cobre

El posicionamiento estratégico de Marruecos en la cadena de suministro de vehículos eléctricos crea una demanda sostenida de equipos de extracción especializados dirigidos a depósitos de cobalto y cobre. El establecimiento de la planta de baterías del Grupo BTR New Material de China, con una inversión de MAD 3 mil millones y 2.500 empleos, demuestra la integración aguas abajo que impulsa los requisitos de equipos mineros aguas arriba[2]Latifa babas, "Marruecos firma acuerdo para planta de baterías de vehículos eléctricos con el Grupo BTR New Material de China," en.yabiladi.com. . La expansión de Managem hacia la minería de cobalto y cobre en 8 países africanos, con una capitalización de mercado que aumentó de USD 2 mil millones a USD 6,1 mil millones, refleja la trayectoria de crecimiento del sector y la capacidad de inversión en equipos. El desarrollo de la mina de cobre Tizert en Marruecos y la adquisición del proyecto aurífero Karita en Guinea indican una diversificación geográfica que requiere plataformas de equipos adaptables capaces de operar en diferentes condiciones geológicas. El papel de Marruecos como beneficiario inesperado de la estrategia de China para eludir la Ley de Reducción de la Inflación de los Estados Unidos crea demanda adicional de equipos a través de empresas conjuntas como la asociación de SRG Mining de Canadá con Carbon One de China para la producción de ánodos a base de grafito[3]"Marruecos, un Ganador Inesperado de la Estrategia de China para Eludir la Ley de Reducción de la Inflación de los Estados Unidos," Centro de Estudios Estratégicos e Internacionales, csis.org.. La triplicación proyectada de la demanda de minerales críticos para 2040, con un valor de mercado que alcanzará los USD 400 mil millones para 2050, posiciona el mercado de equipos mineros de Marruecos para un crecimiento sostenido impulsado por los requisitos de la transición energética.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclicidad de los Precios de los Productos Básicos | -0.7% | Global, con amplificación regional en Marruecos | Corto plazo (≤ 2 años) |

| Alto CAPEX de Equipos Avanzados | -0.5% | Nacional, afectando desproporcionadamente a los operadores más pequeños | Mediano plazo (2 a 4 años) |

| Costos de Cumplimiento por Escasez Hídrica | -0.4% | Nacional, concentrado en regiones mineras del interior | Largo plazo (≥ 4 años) |

| Escasez de Competencias en Minería Autónoma | -0.3% | Nacional, con variaciones regionales en educación técnica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclicidad de los precios de los productos básicos

La volatilidad del precio del fosfato impacta fundamentalmente los ciclos de adquisición de equipos mineros de Marruecos, con las fluctuaciones de ingresos de OCP traduciéndose directamente en ajustes de CAPEX que afectan a toda la cadena de suministro. La sensibilidad del producto básico a los ciclos de demanda agrícola crea incertidumbre en la inversión en equipos, como lo demuestran los patrones históricos en los que las caídas de precios retrasan las compras importantes de equipos entre 12 y 18 meses. La fuerte dependencia de Marruecos de las exportaciones de fosfato, que representan el 26% de las exportaciones nacionales, amplifica los impactos del ciclo de precios en comparación con economías mineras más diversificadas. El desafío se intensifica para los operadores más pequeños que carecen de la resiliencia financiera de OCP, lo que obliga a los proveedores de equipos a desarrollar modelos de financiamiento flexibles que se adapten a los flujos de caja cíclicos. Las empresas mineras adoptan cada vez más metodologías de planificación basadas en escenarios que ajustan la adquisición de equipos según las previsiones de precios de los productos básicos, creando volatilidad de demanda que los fabricantes de equipos deben gestionar mediante la gestión de inventarios y la flexibilidad de producción. La integración de los costos de energía renovable en las operaciones mineras añade complejidad a los cálculos de precios de los productos básicos, ya que los equipos de alta intensidad energética resultan más atractivos durante los períodos de precios de energía elevados, pero enfrentan escrutinio durante las caídas de los productos básicos.

Alto CAPEX de Equipos Avanzados

La intensidad de capital de los equipos mineros de próxima generación crea barreras de adopción que segmentan el mercado de Marruecos entre líderes tecnológicos y operadores conscientes de los costos. Las máquinas de carga-transporte-descarga eléctricas de batería tienen precios premium que pueden superar a los equivalentes diésel tradicionales en un 40-60%, creando desafíos de financiamiento para las operaciones mineras más pequeñas a pesar de los menores costos operativos a lo largo del ciclo de vida del equipo. Los sistemas de minería autónoma requieren inversiones iniciales sustanciales en infraestructura, capacitación e integración que muchos operadores no pueden justificar sin mejoras garantizadas de productividad y beneficios de seguridad. El desafío se agrava en las regiones mineras en desarrollo de Marruecos donde la infraestructura de apoyo para equipos avanzados puede ser inadecuada, requiriendo CAPEX adicional para sistemas de energía, conectividad e instalaciones de mantenimiento. Los proveedores de equipos responden desarrollando rutas de actualización modulares que permiten a los operadores adoptar funciones avanzadas de forma incremental en lugar de requerir el reemplazo completo de la flota. Los modelos de arrendamiento y equipo como servicio ganan terreno como métodos para reducir el CAPEX inicial y al mismo tiempo proporcionar acceso a tecnología de vanguardia, aunque estos acuerdos trasladan el riesgo financiero a los proveedores de equipos que deben predecir con precisión las tasas de utilización y los costos de mantenimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: El Dominio de la Superficie se Encuentra con el Giro hacia la Electrificación

La maquinaria de minería de superficie generó el 37,24% de las ventas de 2024 en el mercado de equipos mineros de Marruecos, impulsada por los fosos de fosfato a cielo abierto de Khouribga, Benguerir y Youssoufia. El subsegmento se mantiene resiliente porque el transporte de estéril sigue siendo inevitable, aunque su tasa de crecimiento queda rezagada respecto a la CAGR del 15,26% asignada a los equipos de carga-transporte-descarga eléctricos de batería que ahora gestionan el transporte dentro de los bordes del foso. La demanda de equipos de procesamiento de minerales aumenta en paralelo con la expansión de fertilizantes aguas abajo de OCP, ya que el grupo tiene como objetivo triplicar la capacidad de procesamiento para 2027.

Los equipos subterráneos ganan relevancia a medida que Managem intensifica la exploración de cobre y oro, lo que genera pedidos de perforadoras de venas estrechas y camiones de bajo perfil. El tamaño del mercado de equipos mineros de Marruecos vinculado a perforadoras y rompedoras se acelera porque las litologías más duras prevalecen en los cuerpos de mineral del Anti-Atlas, lo que requiere martillos de alto impacto y equipos de perforación rotativa de barrenos. Los proveedores amplían los inventarios de piezas para brocas de carburo y sellos hidráulicos para reducir los plazos de entrega de 10 semanas. Las líneas de trituradoras eléctricas tienen una adopción temprana donde el acceso a la red es estable, y los proveedores incluyen paquetes de supresión de polvo porque la humedad en los fosos del interior se mantiene por debajo del 30%, elevando los riesgos de exposición a partículas de sílice.

Por Nivel de Automatización: Supremacía Manual bajo Erosión Sistemática

Los equipos manuales aún controlan el 64,83% de las unidades instaladas en el mercado de equipos mineros de Marruecos, lo que refleja las flotas heredadas y la familiaridad de los operadores. Sin embargo, las plataformas totalmente autónomas se expanden a una CAGR del 18,17%, impulsadas por logros documentados en seguridad y la reducción de costos por horas extra. Los kits semiautónomos sirven como tecnología puente, permitiendo una migración gradual sin el reemplazo total de la flota.

Los planes de estudio de los institutos técnicos marroquíes ahora incorporan el diseño de vías de transporte autónomas y la calibración de LiDAR, reduciendo la brecha de competencias que frena la adopción. Los proveedores integran estaciones de operación remota para que un conductor supervise hasta cuatro camiones, generando aumentos de productividad validados en estudios piloto en Benguerir. Los períodos de recuperación de la inversión rondan los cuatro años cuando se contabilizan los ahorros en diésel, la extensión de la vida útil de los neumáticos y la reducción del tiempo de inactividad por incidentes, lo que ayuda a los financiadores a aprobar precios más elevados. A medida que la conectividad se profundiza, la industria de equipos mineros de Marruecos gana una capa de datos que sustenta los modelos de suscripción de mantenimiento predictivo.

Por Tipo de Tren de Potencia: La Mayoría de Motor de Combustión Interna Siente la Presión de las Baterías

Los vehículos con motor de combustión interna representaron el 87,92% de los envíos de 2024, aunque su participación se erosiona a medida que las alternativas eléctricas de batería registran una CAGR del 17,43%. El plan de OCP de cubrir el 100% de sus necesidades energéticas con renovables para 2028 remodela los cálculos del costo total, llevando las unidades eléctricas de batería a la paridad en términos de ciclo de vida. Los trenes de potencia híbridos llenan las zonas operativas grises donde la infraestructura de carga solo opera a tiempo parcial; su participación aumenta gradualmente en las galerías subterráneas donde los ahorros en ventilación son más importantes.

Los fabricantes de equipos originales prueban motores listos para hidrógeno en camiones de más de 1.000 HP, aprovechando el lanzamiento del amoníaco verde de Marruecos anunciado con Fortescue en 2024. Los módulos de gestión térmica avanzan en paralelo porque las temperaturas en los fosos del desierto superan los 45 °C durante el final del verano, lo que supone un riesgo de degradación de las baterías. Los financiadores ahora insisten en la divulgación de la intensidad de carbono dentro de los convenios de préstamo, lo que impulsa aún más a los compradores hacia opciones electrificadas.

Por Potencia de Salida: Núcleo de Rango Medio, Auge de Pequeña Escala

Las unidades clasificadas entre 500 y 1.000 HP tienen una participación del 54,16% ya que equilibran la carga útil con la maniobrabilidad dentro de los fosos de fosfato de franja media de Marruecos. En contraste, la maquinaria de menos de 500 HP crece más rápido a una CAGR del 14,07% a medida que la minería selectiva gana terreno en venas de cobalto y oro. Los motores modulares y más pequeños se combinan bien con el control de tracción autónomo que reduce el deslizamiento de ruedas en pendientes pronunciadas comunes en el Anti-Atlas.

El tamaño del mercado de equipos mineros de Marruecos vinculado a unidades de más de 1.000 HP sigue siendo importante para el transporte de larga distancia entre el foso y el ramal ferroviario, aunque los nuevos alineamientos ferroviarios previstos en el programa nacional de USD 37 mil millones reducirán las distancias medias de transporte, debilitando el dominio de los megacamiones. Los proveedores recalibran los inventarios para evitar el exceso de existencias de neumáticos de clase ultra a medida que las composiciones de las flotas se reequilibran hacia camiones más ligeros y sistemas de trituración en foso.

Por Aplicación: La Minería de Metales Amplía la Base de Demanda

La minería de metales produjo el 46,38% de la facturación de 2024 en el mercado de equipos mineros de Marruecos y superará el crecimiento del fosfato con una CAGR del 12,48% para 2030. El cobre, el cobalto y la plata dominan las listas de adquisiciones, cada uno requiriendo diagramas de flujo de procesamiento distintos que impulsan pedidos de molinos de remolienda, concentradores por gravedad y autoclaves de oxidación a presión. La industria de equipos mineros de Marruecos se beneficia porque Managem exporta su experiencia a ocho países africanos, comprando frecuentemente a distribuidores marroquíes que incluyen contratos de servicio regionales.

La minería de minerales, liderada por el fosfato, sustenta una demanda de referencia estable; sin embargo, el valor migra aguas abajo, por lo que los complejos de fertilizantes de OCP ahora demandan bombas, válvulas y tambores de granulación de mayor especificación. La demanda de equipos para carbón sigue siendo insignificante porque Marruecos tiene como objetivo el 52% de electricidad renovable para 2030, alineando la política energética nacional con los imperativos de descarbonización. Los proveedores que anteriormente se centraban en el carbón se adaptan reposicionando sus líneas de productos hacia la mezcla de biomasa y la recuperación de calor residual dentro de las plantas de fertilizantes, manteniendo los ingresos a pesar del declive del carbón.

Análisis Geográfico

Khouribga-Settat concentra aproximadamente el 70% de la extracción de mineral de OCP y sigue siendo el mayor foco de gasto en el mercado de equipos mineros de Marruecos. La minería continua en franjas requiere reconstrucciones de cintas cada tres años y reemplazos de flota en ciclos de ocho años. La plataforma industrial adyacente de Jorf Lasfar magnifica la demanda de piezas porque procesa el mineral en ácido fosfórico, requiriendo cobertura de mantenimiento las 24 horas. Los fosos de Benguerir y Youssoufia de Gantour forman el segundo mayor clúster de equipos; se prevé que la producción allí se triplique una vez que el proyecto Louta entre en funcionamiento, lo que requerirá camiones adicionales de 240 toneladas, trituradoras móviles en foso y bombas de agua de proceso que funcionen con aguas residuales recuperadas.

Boucraa en el Sahara Occidental contribuye aproximadamente el 8% de la producción de OCP y opera en un desierto árido que impulsa a los fabricantes de equipos originales a suministrar rodillos con rodamientos sellados, cabinas a prueba de polvo e hidráulica resistente a la salinidad. Los proveedores que mantienen caravanas de servicio móviles ganan contratos porque la capacidad de talleres locales es escasa. Mientras tanto, las perspectivas de cobre y cobalto del Anti-Atlas generan demanda de perforadoras de venas estrechas y palas eléctricas de batería capaces de navegar galerías de menos de 2,5 metros. Las empresas de exploración prefieren paquetes de alquiler debido a los tamaños de recursos inciertos, creando oportunidades para que los distribuidores construyan flujos de ingresos basados en la utilización.

Debido al acceso portuario y a las aduanas de zonas francas, Casablanca y Rabat funcionan como centros logísticos de equipos. Empresas como AMESP almacenan repuestos críticos allí para reducir los plazos de entrega a 24 horas para los clientes de Khouribga. Los corredores de ferrocarril de alta velocidad norte-sur planificados reducirán los costos de transporte pesado por carretera, fomentando el almacenamiento centralizado en lugar de depósitos dispersos. La diversificación regional amplía el mercado de equipos mineros de Marruecos, obligando a los proveedores a superponer centros de despacho nacionales sobre talleres de campo localizados.

Panorama Competitivo

Los fabricantes de equipos originales globales tienen predominio, aunque su participación doméstica combinada apunta a una concentración moderada, manteniendo viva la competencia de precios. Caterpillar aprovecha una participación global del 31% en minería y un denso canal de piezas; su centro de refabricación en la Zona Franca de Tánger reduce el tiempo de respuesta para bloques de motor de ocho a cinco días. Komatsu se apoya en un modelo de ingresos de posventa del 65% que se alinea bien con el ciclo de fosfato de mantenimiento intensivo de Marruecos, y sus pruebas del Sistema de Transporte Autónomo en Benguerir buscan establecer sitios de referencia.

Sandvik y Epiroc se posicionan en nichos premium a través de la profundidad de electrificación. El récord de pedidos globales de camiones eléctricos de batería de Sandvik en 2025 resuena localmente a medida que OCP explora el transporte sin diésel dentro de los almacenes cubiertos. Epiroc, con el 68% de sus ingresos provenientes de servicios, empaqueta equipos de perforación eléctricos de batería con garantías de mantenimiento de tres años, protegiendo a los clientes contra las brechas de competencias. Los competidores chinos SANY y XCMG ofrecen precios más bajos y a veces incluyen financiamiento, apuntando a las empresas emergentes de cobre de nivel medio en el Anti-Atlas.

Los especialistas locales llenan los espacios en blanco de servicio. Mantrac integra sensores de fatiga, telemática y financiamiento de arrendamiento en ofertas de factura única que resuenan con los operadores que carecen de profundidad de ingeniería interna. AMESP se enfoca en piezas de desgaste de alta rotación y articula una promesa de entrega en 12 horas dentro de un radio de 300 kilómetros de Casablanca. Esta combinación de tecnología internacional y capacidades de servicio local explica por qué ningún actor supera el 50% de participación, preservando la diversidad de suministro en el mercado de equipos mineros de Marruecos.

Líderes de la Industria de Equipos Mineros de Marruecos

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Hitachi Construction Machinery Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Xtract Resources adquirió una participación del 50% en Wildstone SARL por USD 500.000, obteniendo acceso a 15 licencias de exploración de cobre, plata y antimonio en Marruecos.

- Mayo de 2025: OCP Group y AFD Group formalizaron un acuerdo de financiamiento de EUR 350 millones para apoyar el programa de inversión verde de USD 13 mil millones de OCP (2023-2027). El programa tiene como objetivo lograr el 100% de energía limpia y la neutralidad de carbono para 2040, al tiempo que aumenta la producción de fertilizantes descarbonizados.

Alcance del Informe del Mercado de Equipos Mineros de Marruecos

| Equipos de Minería de Superficie |

| Equipos de Minería Subterránea |

| Equipos de Procesamiento de Minerales |

| Perforadoras y Rompedoras |

| Trituración, Pulverización y Cribado |

| Cargadoras y Camiones de Transporte |

| Equipos Manuales |

| Equipos Semiautónomos |

| Equipos Totalmente Autónomos |

| Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos |

| Menos de 500 HP |

| 500 a 1.000 HP |

| Más de 1.000 HP |

| Minería de Metales |

| Minería de Minerales |

| Minería de Carbón |

| Por Tipo de Equipo | Equipos de Minería de Superficie |

| Equipos de Minería Subterránea | |

| Equipos de Procesamiento de Minerales | |

| Perforadoras y Rompedoras | |

| Trituración, Pulverización y Cribado | |

| Cargadoras y Camiones de Transporte | |

| Por Nivel de Automatización | Equipos Manuales |

| Equipos Semiautónomos | |

| Equipos Totalmente Autónomos | |

| Por Tipo de Tren de Potencia | Vehículos con Motor de Combustión Interna |

| Vehículos Eléctricos de Batería | |

| Vehículos Híbridos | |

| Por Potencia de Salida | Menos de 500 HP |

| 500 a 1.000 HP | |

| Más de 1.000 HP | |

| Por Aplicación | Minería de Metales |

| Minería de Minerales | |

| Minería de Carbón |

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico de valor actual para el mercado de equipos mineros de Marruecos para 2030?

Se proyecta que el mercado alcance los USD 1,25 mil millones para 2030, subiendo desde USD 1,09 mil millones en 2025 a una CAGR del 2,76%.

¿Qué categoría de equipos crece más rápido en Marruecos hasta 2030?

Las máquinas de carga-transporte-descarga eléctricas de batería lideran con una CAGR del 15,26% ante los crecientes mandatos de electrificación.

¿Qué tan dominantes son los vehículos con motor de combustión interna en las flotas mineras de Marruecos hoy en día?

Las unidades con motor de combustión interna aún representan el 87,92% de los envíos, aunque su participación se reduce a medida que las plataformas eléctricas de batería registran un crecimiento de CAGR del 17,43%.

¿Por qué la minería de metales supera al fosfato en términos de crecimiento?

La creciente demanda de cobre y cobalto vinculada a las cadenas de suministro de vehículos eléctricos impulsa la CAGR del 12,48% de la minería de metales.

¿Qué centros regionales son críticos para el servicio y la logística?

Casablanca y Rabat anclan el almacenamiento y despacho de repuestos, mientras que Khouribga y Benguerir siguen siendo los principales puntos de uso de equipos.

¿Cómo influye la escasez de agua en el diseño de los equipos?

Los clientes ahora priorizan bombas de circuito cerrado e hidráulica resistente al polvo que reducen el consumo y cumplen con los límites de agua proveniente de la desalinización.

Última actualización de la página el: