Tamaño y Participación del Mercado de Muebles para el Hogar en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 8.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.29% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles para el Hogar en México por Mordor Intelligence

El tamaño del mercado de muebles para el hogar en México fue valorado en USD 8.870 millones en 2025 y se estima que crecerá desde USD 9.250 millones en 2026 hasta alcanzar USD 11.410 millones en 2031, a una CAGR del 4,29% durante el período de previsión (2026-2031). El creciente número de hogares, el compromiso gubernamental de construir 1 millón de viviendas nuevas con hipotecas de interés cero y la acelerada inversión derivada del nearshoring convergen para impulsar la demanda en todos los segmentos de precios de los muebles residenciales. La rápida adopción digital —el comercio electrónico ya representa el 23% del total de las ventas minoristas— redefine la economía de distribución y obliga incluso a las cadenas de muebles tradicionales a reforzar sus capacidades omnicanal. Al mismo tiempo, aranceles temporales de entre el 5% y el 50% sobre 544 códigos del Sistema Armonizado protegen a los productores locales de las importaciones asiáticas de bajo costo, equilibrando la sensibilidad al precio de los consumidores con los objetivos de política industrial[1]Fuente: Oficina de Textiles y Prendas de Vestir, "Aranceles Temporales sobre Códigos del Sistema Armonizado para Muebles," trade.gov. Las consideraciones de sostenibilidad —desde la adopción de la certificación FSC hasta los diseños modulares que se adaptan a apartamentos compactos— son ya criterios de compra habituales, especialmente entre los millennials y la Generación Z. La consolidación del lado de la oferta, ejemplificada por la racionalización de la producción de La-Z-Boy y las instalaciones de Man Wah de 2,5 millones de pies cuadrados, refuerza aún más el control de la cadena de valor y mejora la fiabilidad de los plazos de entrega.

Conclusiones Clave del Informe

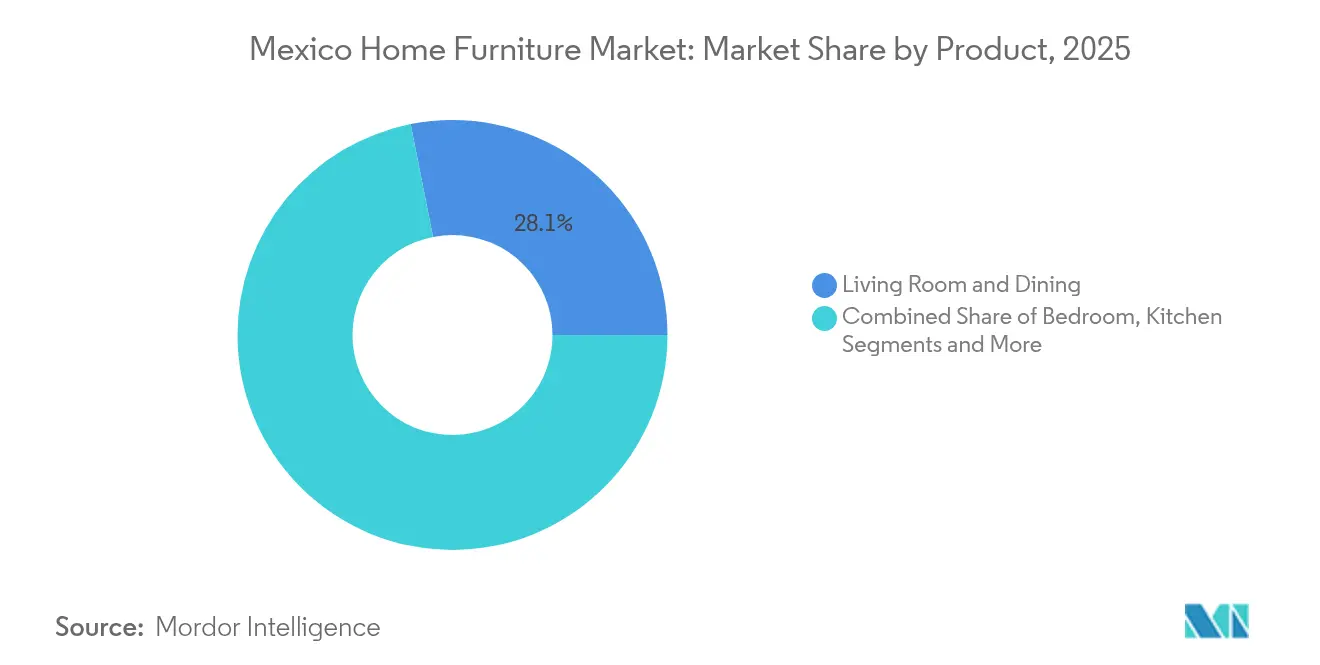

- Por categoría de producto, los Muebles de Sala y Comedor capturaron el 28,12% de la participación en el mercado de muebles para el hogar en México en 2025, mientras que se prevé que los Muebles de Recámara registren la CAGR más elevada, del 6,85%, hasta 2031.

- Por material, la madera representó el 57,10% de la participación en el tamaño del mercado de muebles para el hogar en México en 2025, mientras que se prevé que las soluciones de Plástico y Polímero lideren el crecimiento con una CAGR del 7,75% hasta 2031.

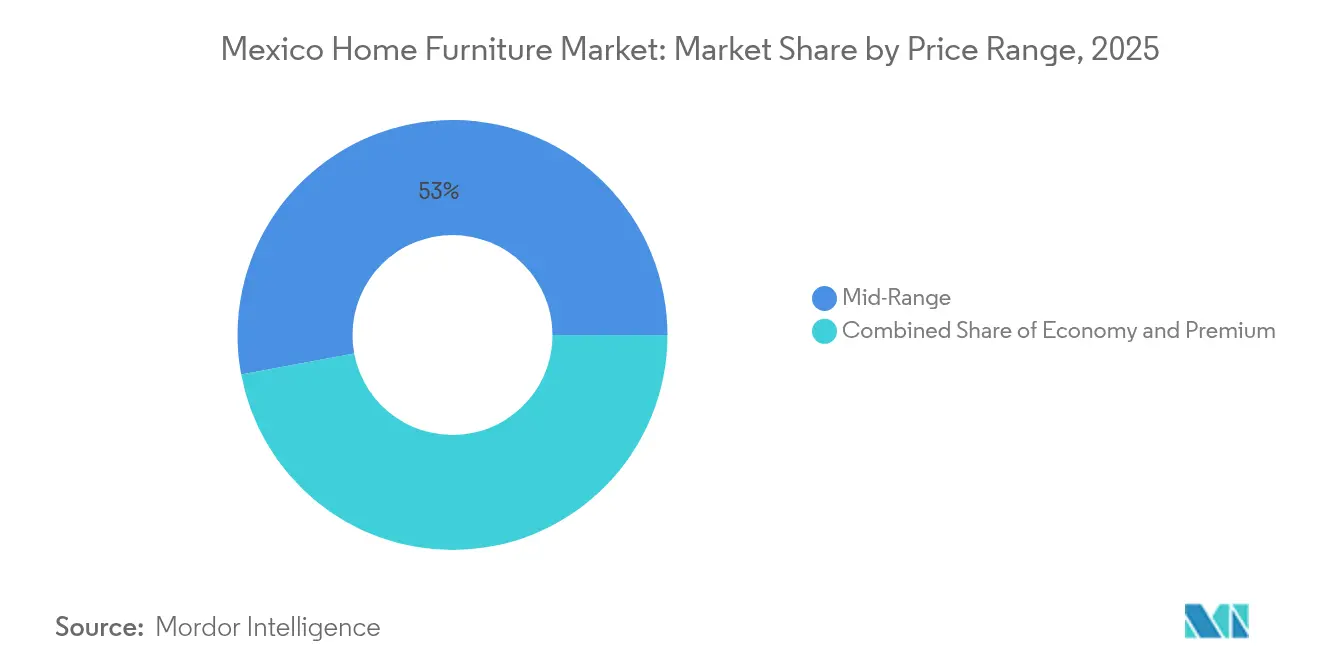

- Por segmento de precio, los productos de rango medio representaron el 52,95% de la participación en los ingresos en 2025, mientras que se espera que los muebles premium se expandan a una CAGR del 6,15% durante el horizonte de previsión.

- Por canal de distribución, las tiendas especializadas en muebles conservaron el 43,85% de la participación en el tamaño del mercado de muebles para el hogar en México en 2025, aunque los canales en línea avanzan a una CAGR del 8,35% hasta 2031.

- Por geografía, el Centro de México concentró el 39,10% de los ingresos de 2025, mientras que se proyecta que la Zona Metropolitana de la Ciudad de México registre una CAGR del 6,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Muebles para el Hogar en México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del ingreso disponible de la clase media | +1.2% | Nacional, con mayor intensidad en el Centro de México y la Zona Metropolitana de la Ciudad de México | Mediano plazo (2-4 años) |

| Auge de la construcción y renovación de viviendas | +1.8% | Nacional, con concentración en el Centro y el Norte de México | Corto plazo (≤ 2 años) |

| Expansión del comercio electrónico y del canal omnicanal | +0.9% | Nacional, liderado por la Zona Metropolitana de la Ciudad de México y los centros urbanos | Mediano plazo (2-4 años) |

| Demanda impulsada por el trabajo remoto de muebles de oficina en casa ergonómicos | +0.7% | Centro de México, Zona Metropolitana de la Ciudad de México, centros industriales del Norte | Corto plazo (≤ 2 años) |

| Entrada de expatriados vinculada al nearshoring que impulsa los alquileres amueblados | +0.5% | Norte de México, corredores industriales del Centro de México | Mediano plazo (2-4 años) |

| Programas de crédito del INFONAVIT que facilitan la compra de muebles | +0.8% | Nacional, con mayor impacto en el Centro y el Sur de México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del Ingreso Disponible de la Clase Media

El ingreso disponible neto ajustado de los hogares alcanzó USD 16.269 en 2024 y continúa en ascenso, posicionando a la emergente clase media como el grupo principal de clientes del mercado de muebles para el hogar en México[2]Fuente: México Desk, "Tendencias de Ingresos de la Clase Media," Santander Trade, santandertrade.com. La urbanización se sitúa en el 80% y refuerza el apetito por piezas elegantes y funcionales que se adapten a viviendas más pequeñas sin sacrificar la calidad. El efectivo sigue dominando las preferencias de pago, pero la expansión del crédito al consumo —desde tarjetas de tienda hasta préstamos fintech— amplía el acceso a la financiación para compras de rango medio y premium. La demografía más joven, reflejada en una edad mediana de 29,8 años, busca productos que resuelvan las limitaciones de espacio y que respondan a los ideales de sostenibilidad. En conjunto, estos factores sostienen un crecimiento sostenido de la demanda en prácticamente todas las categorías de productos y segmentos de precio.

Auge de la Construcción y Renovación de Viviendas

El plan de la presidenta Claudia Sheinbaum de agregar 1 millón de viviendas financiadas con MXN 600.000 millones crea un efecto multiplicador directo sobre la demanda de muebles. Las obras respaldadas por el gobierno, que totalizan 55.000 proyectos programados para su finalización antes de marzo de 2025, permiten a los fabricantes prever volúmenes con mayor precisión. El crecimiento del PIB inmobiliario del 15,6% en 2023 confirma el impulso del sector que se traslada a la demanda de muebles, electrodomésticos y decoración. Los propietarios existentes también están renovando sus interiores, ya que los precios de los inmuebles en la Ciudad de México se incrementaron un 30% en cinco años, alimentando una ola de renovaciones. Un déficit estructural de vivienda de 2,8 millones de unidades implica que este impulsor se mantendrá activo mucho más allá del mandato de la administración actual.

Expansión del Comercio Electrónico y del Canal Omnicanal

Los canales digitales generaron USD 45.000 millones en valor bruto de mercancías durante 2023 y ya cubren todo el territorio nacional gracias a una mejora en la logística de última milla. IKEA registró un crecimiento del 42% en ventas en línea y ahora realiza envíos a los 32 estados desde un único centro de distribución, estableciendo un referente de desempeño. Liverpool multiplicó por 5,1 las ventas en línea durante la pandemia y captó el 80% de los ingresos totales a través de puntos de contacto digitales en el momento de mayor demanda, demostrando que el omnicanal ya no es opcional. Los compradores de la Generación Z y los millennials priorizan la comodidad, las ventanas de entrega transparentes y las devoluciones sencillas, lo que presiona a los minoristas tradicionales a renovar sus plataformas tecnológicas. El pago contra entrega y los códigos de pago en tiendas Oxxo atienden a los segmentos no bancarizados de México, permitiendo que un público más amplio participe en la compra de muebles en línea.

Demanda Impulsada por el Trabajo Remoto de Muebles de Oficina en Casa Ergonómicos

El trabajo desde casa se mantiene arraigado incluso después del levantamiento de las restricciones sanitarias, y el nearshoring multinacional incorpora a miles de trabajadores del conocimiento que esperan escritorios, sillas y soluciones de almacenamiento de nivel empresarial. Las tendencias de migración hacia los suburbios amplían los metros cuadrados y permiten a los consumidores dedicar habitaciones completas a oficinas, elevando el valor promedio del ticket. Los condominios con pisos de coworking compartido inspiran la compra de muebles modulares o móviles que alternan entre los modos de vida y de trabajo. Las divisiones de compras corporativas están equipando las casas de los empleados distribuidos, abriendo nuevas corrientes de ingresos B2B para los fabricantes. Dado el posicionamiento ventajoso de México en cuanto a zona horaria con respecto a Estados Unidos, la adopción del trabajo remoto es probable que se intensifique, manteniendo activo este impulsor de demanda en el corto plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los costos de madera e insumos | -0.8% | Nacional, con mayor impacto en los centros de manufactura del Norte de México | Corto plazo (≤ 2 años) |

| Entrada de importaciones asiáticas de bajo costo | -1.1% | Nacional, con especial afectación en los segmentos sensibles al precio del Centro y el Sur de México | Mediano plazo (2-4 años) |

| Cuellos de botella en el flete y el cruce fronterizo | -0.6% | Regiones fronterizas del Norte de México, con efectos secundarios en los centros de distribución del Centro de México | Corto plazo (≤ 2 años) |

| Productividad fragmentada de la manufactura nacional | -0.9% | Nacional, con concentración en los clústeres tradicionales de muebles del Centro y el Sur de México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Costos de Madera e Insumos

Aproximadamente entre el 30% y el 70% de la madera mexicana puede ser de origen ilegal, lo que expone a los fabricantes legítimos a variaciones impredecibles en el costo de la materia prima que comprimen los márgenes[3]Fuente: Kerstin Canby, "Ilegalidad en el Suministro de Madera de México," Forest Trends, forest-trends.org. Las empresas forestales comunitarias controlan el 80% de los bosques nacionales, pero se enfrentan a normativas engorrosas que limitan su capacidad para escalar la producción de manera eficiente. La mayor parte de la madera aserrada se importa, exponiendo a los productores a las fluctuaciones de precios globales y a la volatilidad cambiaria. La creciente demanda de poliuretano en los sectores automotriz y de construcción compite adicionalmente por los insumos de espuma esenciales para la fabricación de muebles tapizados. Sin integración vertical o alianzas de abastecimiento de madera certificada, las fábricas corren el riesgo de erosión de beneficios y retrasos en las entregas.

Entrada de Importaciones Asiáticas de Bajo Costo

Las rutas marítimas dedicadas de China a México reducen los tiempos de tránsito y los fletes, lo que permite a los proveedores extranjeros ofrecer precios inferiores a los locales. Aunque los aranceles temporales de hasta el 50% tienen por objeto contrarrestar el dumping, la incertidumbre sobre la protección a largo plazo complica la planificación de inversiones. Los mercados en línea como Shein están bajo escrutinio por evasión fiscal, pero su presencia demuestra que los consumidores mexicanos comprarán muebles extranjeros si el precio y la conveniencia se alinean. Los clústeres nacionales en Chihuahua y Jalisco luchan con maquinaria obsoleta y cadenas de suministro fragmentadas, lo que limita su capacidad para alcanzar la paridad de costos. Si persisten las brechas de productividad, los actores locales podrían ceder cuota en los segmentos económico y de rango medio a pesar de los escudos arancelarios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio de la Sala Impulsa el Mercado

Los Muebles de Sala y Comedor generaron el 28,12% de la participación en el mercado de muebles para el hogar en México en 2025, reflejando normas culturales que sitúan los espacios de reunión familiar en el centro del presupuesto del hogar. Los Muebles de Recámara, aunque de menor tamaño en 2025, tienen una previsión de avance a una CAGR del 6,85%, superando a todas las demás categorías a medida que las viviendas de obra nueva y las tendencias de bienestar enfatizan entornos de descanso de calidad. Las piezas de cocina y baño se benefician de la actividad de renovación vinculada a la apreciación del 30% en los precios de los inmuebles en la Ciudad de México, estimulando mejoras que incrementan el valor de reventa. Los muebles de oficina en casa, antes un nicho, ahora generan una demanda recurrente de trabajadores híbridos y expatriados resultado del nearshoring que no están dispuestos a renunciar a la ergonomía. Los artículos de exterior y especialidad, incluidos los muebles para niños y de accesibilidad, completan los portafolios y permiten a los minoristas capturar ventas adicionales incrementales.

El tamaño del mercado de muebles para el hogar en México correspondiente a los artículos de Sala y Comedor está previsto que crezca de manera sostenida dado el mayor valor unitario y los ciclos de recompra vinculados a la obsolescencia del estilo. Los juegos de recámara cobran impulso gracias a los beneficiarios de hipotecas de interés cero que amueblan varias habitaciones a la vez, elevando el valor promedio de los pedidos. El crecimiento del mercado de muebles para el hogar en México también proviene de los promotores que preinstalan cocinas equipadas, lo que genera demanda en el mercado secundario de mesas, bancos y almacenamiento complementarios. Los proveedores premium aprovechan herramientas de visualización de realidad virtual para que los clientes previsualizaen paquetes completos de habitaciones, acortando los ciclos de venta y elevando las tasas de conversión. En general, la dinámica a nivel de producto ilustra cómo los requisitos funcionales y las aspiraciones de estilo de vida se complementan para sostener la expansión en múltiples segmentos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Material: La Tradición de la Madera se Encuentra con la Innovación del Polímero

La madera conservó el 57,10% de la participación de mercado en 2025, subrayando el legado artesanal de México y la afinidad del consumidor por estéticas cálidas que se adaptan tanto a interiores coloniales como contemporáneos. Sin embargo, se proyecta que los muebles de plástico y polímero registren una CAGR del 7,75%, reflejando la necesidad de los compradores urbanos de soluciones ligeras, apilables y resistentes a la humedad que se adapten a apartamentos compactos. Las piezas metálicas responden tanto a las preferencias de decoración industrial como minimalista, con una adopción creciente en conversiones de estilo loft en Guadalajara y Monterrey. Los materiales compuestos y experimentales, desde el PET reciclado hasta el cuero a base de micelio, están pasando de la fase de prototipo a la de piloto a medida que se perfilan las regulaciones en materia de ESG. La madera con certificación FSC ya genera sobreprecio, lo que indica que la verificación de legalidad puede diferenciar a las marcas entre los compradores con conciencia medioambiental.

El tamaño del mercado de muebles para el hogar en México correspondiente a bienes de plástico y polímero debería acelerarse a medida que la producción de poliuretano crece un 7% anual, impulsando la disponibilidad local de espumas de alta densidad y carcasas moldeadas. Los productores cubren la volatilidad de la madera migrando las líneas de entrada a sustratos de ingeniería, protegiendo el margen frente a las variaciones en el precio de la madera bruta. Al mismo tiempo, el mercado de muebles para el hogar en México muestra que la madera sigue siendo la reina en los segmentos premium, donde la riqueza táctil justifica un mayor gasto, especialmente cuando la procedencia es trazable. Las construcciones híbridas —marcos de madera con componentes de polímero— ofrecen relaciones durabilidad-costo atractivas, manteniendo a ambos grupos de materiales relevantes. Se espera que los clústeres de innovación cercanos a los centros petroquímicos en Veracruz lideren los polímeros de próxima generación para aplicaciones de muebles.

Por Rango de Precio: La Estabilidad del Rango Medio Ancla el Crecimiento Premium

Los SKU de rango medio dominaron con el 52,95% de la participación en los ingresos en 2025, alineándose con los niveles medios de ingreso disponible y los programas de crédito de los minoristas que extienden el poder de compra a lo largo de 12-24 meses. Las categorías premium, sin embargo, se encuentran en una trayectoria de CAGR del 6,15% hasta 2031, ya que la gentrificación inmobiliaria y la llegada de expatriados elevan las expectativas de diseño en zonas como Polanco, Roma y Santa Fe. Las líneas económicas siguen siendo esenciales para los hogares de bajos ingresos y los beneficiarios de vivienda social, aunque las presiones inflacionarias podrían comprimir los ya estrechos márgenes a menos que los productores adopten técnicas de manufactura ajustada. Los análisis de datos del comercio minorista muestran que los consumidores tratan cada vez más los muebles como declaraciones de estilo de vida y no como simples necesidades, impulsando oportunidades de venta ascendente hacia acabados premium e integraciones de hogar inteligente. Los programas de fidelización de Liverpool y Coppel fomentan aún más el comportamiento de mejora de categoría al otorgar puntos canjeables por muebles de mayor valor.

Los cambios en la participación del mercado de muebles para el hogar en México hacia el segmento premium también se beneficiarán de las opciones fintech de BNPL (compra ahora, paga después) que eluden las verificaciones de crédito tradicionales. Mientras tanto, los promotores de portafolios de viviendas en alquiler prefieren accesorios duraderos de rango medio que minimicen los costos de reposición a lo largo de múltiples cambios de inquilino. Por el lado de la oferta, marcas verticales como IKEA difuminan los segmentos de precio tradicionales al ofrecer diseños de apariencia premium a precios accesibles, obligando a los competidores nacionales a diferenciarse en servicio y personalización. La planificación de inventario basada en datos reduce el riesgo de liquidaciones, algo vital en un mercado donde los calendarios promocionales pueden erosionar el valor percibido. La industria de muebles para el hogar en México equilibra así la segmentación de precios de manera fluida, con la expansión de la clase media como base del volumen y la premiumización como motor del beneficio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por Canal de Distribución: Las Tiendas Especializadas Navegan la Disrupción Digital

Las tiendas especializadas en muebles siguieron concentrando el 43,85% de los ingresos de 2025 al curar salas de exhibición donde la inspección táctil y el asesoramiento de diseño mejoran las tasas de conversión. Sin embargo, las plataformas en línea registrarán la CAGR más rápida, del 8,35%, porque eliminan las restricciones geográficas y exhiben surtidos extendidos imposibles de mantener en tiendas físicas. Los centros del hogar como Home Depot capturan compras vinculadas a la renovación, agrupando herramientas, madera y gabinetes listos para ensamblar en una sola parada. Las empresas emergentes directas al consumidor aprovechan el storytelling en redes sociales y la entrega a domicilio para ganar cuota entre los compradores digitalmente nativos. Las cadenas tradicionales están, por tanto, acelerando la adopción de click-and-collect, visualización de realidad aumentada y envío el mismo día para mantenerse relevantes.

El tamaño del mercado de muebles para el hogar en México atribuido al comercio electrónico podría duplicarse antes de 2031 si la penetración de internet mantiene su crecimiento anual actual del 4%. El modelo de centro de distribución único de IKEA ilustra las economías de escala, mientras que el pico de ventas digitales del 80% de Liverpool demuestra la elasticidad de la demanda una vez eliminadas las fricciones. Para las tiendas especializadas, el comercio experiencial —cafeterías, talleres de diseño de interiores, cabinas de realidad virtual— agrega valor que los actores puramente digitales no pueden replicar. La innovación en pagos, como las billeteras digitales aceptadas en Oxxo o los sistemas de código en efectivo, amplía el embudo para los clientes no bancarizados. En última instancia, los minoristas ganadores fusionarán datos de ambos canales para personalizar ofertas y optimizar la rotación de inventario.

Análisis Geográfico

El Centro de México generó el 39,10% de las ventas de 2025, aprovechando la densidad de la Ciudad de México, su poder adquisitivo y la conectividad multimodal que agiliza la entrada de materiales y la salida de entregas. La región cuenta con la base de clientes más diversificada del país, lo que permite a los minoristas equilibrar salas de exhibición premium en distritos acomodados con formatos orientados al valor en los suburbios circundantes. Las viviendas respaldadas por el gobierno y las hipotecas de interés cero se concentran mayoritariamente aquí, reforzando un suelo de demanda confiable para las categorías de alto volumen. El comercio electrónico se beneficia de los centros de distribución agrupados alrededor de los anillos viales de la Ciudad de México, reduciendo los costos de última milla y permitiendo promesas de entrega en 24 horas. En conjunto, el Centro de México constituye el ancla estratégica del mercado de muebles para el hogar en México.

Se proyecta que la propia Zona Metropolitana de la Ciudad de México crezca a una CAGR del 6,55% hasta 2031, impulsada por la densificación de apartamentos y un incremento del 30% en los precios de los inmuebles en cinco años que incentiva las renovaciones de interiores. Los promotores integran espacios de coworking y jardines en azotea, generando demanda de piezas modulares y multifuncionales que alternan entre el ocio y el trabajo. La llegada de expatriados vinculada al nearshoring impulsa aún más la demanda de alquileres amueblados y eleva las expectativas de calidad. Los nativos digitales aquí adoptan las salas de exhibición virtuales, permitiendo a los compradores extranjeros amueblar condominios de inversión sin verlos en persona. Por tanto, el tamaño del mercado de muebles para el hogar en México en la capital está preparado para ganancias desproporcionadas respecto a los promedios nacionales.

El Norte de México cabalga la ola del nearshoring, captando inversión extranjera directa industrial que podría superar los USD 60.000 millones en 2027 y crear miles de empleos de cuello blanco. Ciudades fronterizas como Tijuana y Monterrey requieren muebles de oficina y residenciales para el personal corporativo reubicado, impulsando la demanda de asientos ergonómicos y paquetes llave en mano. Los corredores logísticos hacia Estados Unidos también permiten a los exportadores enviar muebles terminados hacia el norte bajo las normas del T-MEC, apoyando las tasas de utilización de las fábricas. Las huellas comerciales minoristas se expanden en paralelo, con Home Depot planificando 165 tiendas mexicanas en total para atender tanto a contratistas como a hogares. En consecuencia, el Norte de México emerge como el segundo polo de crecimiento dentro del mercado de muebles para el hogar en México.

Análisis de la cadena de valor

La cadena de valor de muebles para el hogar en México comienza con insumos como madera aserrada y paneles de ingeniería, espuma y textiles para tapicería, herrajes (bisagras, guías, sujetadores), recubrimientos/adhesivos y embalaje, con una porción significativa importada debido a la volatilidad del suministro local de madera. La fabricación abarca desde pequeños talleres artesanales hasta plantas automatizadas con capacidad CNC, y los datos gubernamentales apuntan a una amplia base industrial, con más de 31.600 empresas en la fabricación de muebles domésticos e institucionales y gabinetes de cocina (2024). Los centros de producción se concentran en Jalisco y el Estado de México, mientras que los estados del norte, incluidos Chihuahua, Nuevo León y Baja California, contribuyen más a la producción orientada a la exportación vinculada a los corredores logísticos con Estados Unidos.

Aguas abajo, los productos se mueven a través de mayoristas y centros de distribución propiedad de marcas hacia tiendas especializadas de muebles, centros de mejoras para el hogar y canales en línea, donde la entrega de última milla y la instalación impulsan la conversión y la gestión de devoluciones. Los organismos y clústeres del sector también apoyan la mejora de proveedores y los vínculos comerciales a lo largo de la cadena: CANACINTRA respalda el segmento de muebles industriales, y asociaciones como AMPIMM han convocado reuniones de proveedores y maquinaria (incluida una reunión en abril de 2026 en Tijuana y una reunión de maquinaria y proveedores en mayo de 2026), lo que refleja los esfuerzos continuos por mejorar el acceso de proveedores, la adopción de tecnología y la integración de la cadena de suministro para fabricantes nacionales y orientados a la exportación.

Panorama Competitivo

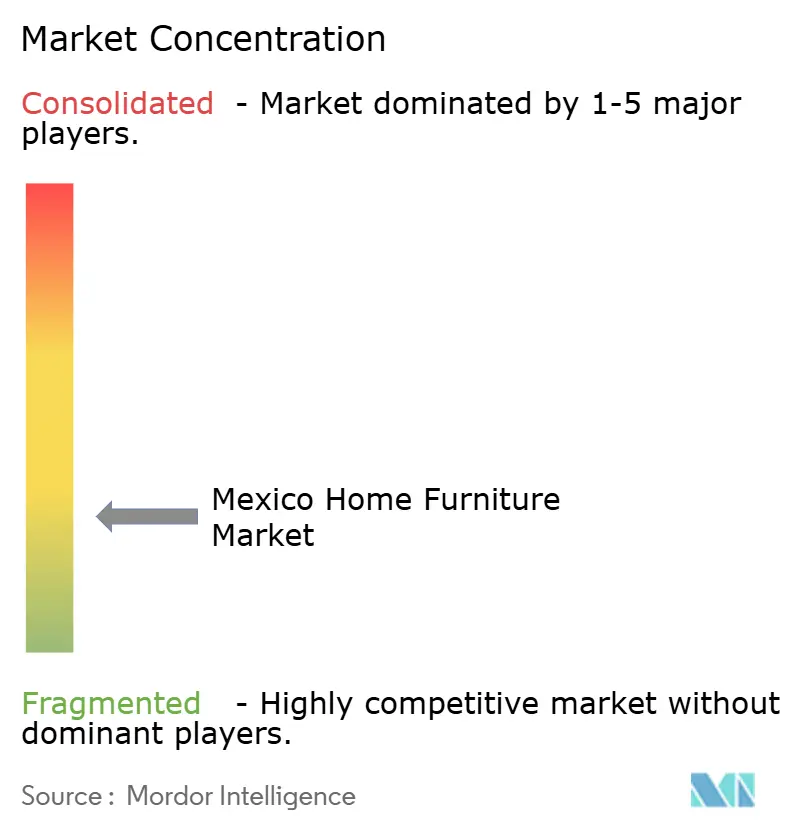

La competencia está fragmentada pero se intensifica a medida que los grandes actores globales y nacionales despliegan capital para obtener ventajas de primer movimiento en el comercio minorista omnicanal. El programa de USD 600 millones de IKEA colocó la tienda más grande de México en Guadalajara y estableció cobertura de comercio electrónico a nivel estatal, demostrando que la escala y el dominio de la cadena de suministro pueden superar el reconocimiento de marca heredado. El compromiso de USD 1.300 millones de Home Depot apunta al 100% de abastecimiento local para 2028, fortaleciendo los vínculos hacia atrás y potenciando la base manufacturera del mercado de muebles para el hogar en México. Coppel aprovecha un modelo de ventas a crédito del 88% para atraer a consumidores desatendidos, invirtiendo MXN 14.200 millones para abrir 100 nuevas tiendas y mejorar la infraestructura digital en 2025. Liverpool, que vio quintuplicar sus ingresos en línea durante la pandemia, ahora opera grupos de inventario unificado, lo que permite el envío desde tienda en menos de dos horas en las principales áreas metropolitanas[4]Fuente: Comunicado Corporativo, "Liverpool Informa un Aumento en los Ingresos Digitales," El Puerto de Liverpool, elpuertoliverpool.mx..

La diferenciación estratégica gira cada vez más en torno a la velocidad, el servicio y la sostenibilidad, más que a la amplitud del surtido. Los servicios de entrega y montaje de guante blanco actúan como factores clave de fidelización para los compradores premium que no están dispuestos a gestionar la logística de los paquetes de autoarmado. Las marcas destacan la certificación FSC y el contenido de materiales reciclados para atraer a los millennials con conciencia ecológica, con los primeros adoptantes obteniendo sobreprecios de hasta el 15%. Los canales B2B ganan relevancia a medida que los clientes corporativos equipan a las plantillas de trabajo distribuido, creando contratos de volumen para escritorios, sillas de trabajo y almacenamiento. Los fabricantes racionalizan sus huellas —La-Z-Boy consolidó la producción norteamericana de reclinables en su instalación de Nuevo León— para reducir gastos generales y cumplir con los compromisos de envío rápido.

Las capacidades digitales separan a los líderes de los rezagados: los motores de recomendación impulsados por IA elevan el valor promedio de los pedidos, mientras que las herramientas de realidad aumentada reducen las tasas de devolución al permitir a los compradores visualizar la escala y el estilo en espacios reales. Las alianzas con empresas fintech permiten opciones de pago fraccionado que amplían el valor de la cesta sin incrementar el riesgo de impago. Los nuevos participantes en el mercado que se enfocan en propuestas de nicho —como sofás modulares aptos para mascotas o sistemas de literas para ahorro de espacio— ganan tracción a través de los canales de comercio social. Los minoristas que no modernicen sus operaciones corren el riesgo de erosión de márgenes a medida que la transparencia de precios aumenta y persiste la competencia de las importaciones. En general, las tendencias del mercado de muebles para el hogar en México apuntan hacia una consolidación gradual, recompensando a las empresas que combinan la excelencia operativa con la innovación centrada en el cliente.

Líderes de la Industria de Muebles para el Hogar en México

IKEA México

El Puerto de Liverpool

Coppel

Walmart de México y Centroamérica

Muebles Dico

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los surtidos modulares y multifuncionales atienden la densa vivienda urbana de México y el continuo cambio hacia una vida compacta, al mismo tiempo que se ajustan a las restricciones de cumplimiento omnicanal, ya que los diseños planos y de menor peso reducen la complejidad de entrega. Los minoristas que ya operan redes de comercio electrónico y logística a escala nacional ofrecen una vía directa para estas gamas, y la huella de distribución es amplia: Data México reporta más de 44.140 unidades económicas en el comercio minorista de muebles y artículos para el hogar (2025). Para los proveedores, ese perfil respalda la oportunidad de SKU modulares estandarizados y listos para envío que se venden con rentabilidad en línea, con embalaje predecible, menos reclamaciones por daños y ciclos de reabastecimiento más rápidos.

Las líneas sostenibles y de madera certificada (FSC/abastecimiento trazable) también ofrecen una palanca de diferenciación viable, dadas las preocupaciones documentadas en torno a la tala ilegal y la volatilidad de insumos, particularmente para categorías de gama media y premium con alto contenido de madera. En el lado de la oferta, el desarrollo de capacidades en torno a la automatización y la producción digital apoya tanto la capacidad de respuesta doméstica como la competitividad exportadora: proveedores tecnológicos como Lectra ampliaron su programa Furniture on Demand a México para sistemas automatizados de CAD/CAM y sala de corte, mientras que fabricantes mexicanos como Grupo Escato han publicitado la adopción de la Industria 4.0 (CNC, flujos de trabajo en la nube y asistencia remota). Juntas, estas capacidades apoyan una personalización de ciclo más rápido (acabados, tamaños y configuraciones de almacenamiento) y narrativas de abastecimiento orientadas al cumplimiento que los minoristas pueden llevar a través de salas de exhibición físicas y catálogos en línea.

Desarrollos recientes del sector

- Marzo de 2026: El Puerto de Liverpool reportó avances en su plan de transformación, incluida la estabilización operativa de su Plataforma Logística Arco Norte y un énfasis continuo en la ejecución omnicanal. La plataforma logística respalda un cumplimiento más rápido y consistente para categorías voluminosas como muebles para el hogar, fortaleciendo la fiabilidad del envío desde la red y las ventanas de entrega en las principales áreas metropolitanas.

- Febrero de 2026: Grupo Coppel anunció un programa de inversión de 14.300 millones de MXN para 2026 dentro de su plan de transformación 2026-2030, que abarca más de 80 nuevas tiendas y la remodelación de casi 100 sucursales y centros de distribución. La huella expandida y la capacidad de distribución mejorada amplían el acceso a compras de muebles financiadas en todos los niveles de ingresos y aumentan la presión competitiva sobre los minoristas especializados.

- Enero de 2026: Ikano Retail destacó el desempeño de IKEA México respaldado por el primer año completo de operaciones de su tienda en Guadalajara (alrededor de 37.000 metros cuadrados), junto con una cobertura de envío a nivel nacional. La escala del formato insignia y el modelo de distribución integrado elevan las expectativas de los clientes en cuanto a profundidad de surtido, puntos de precio y experiencia de entrega en la categoría de muebles para el hogar en México.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado abarca los muebles de uso doméstico vendidos en México, contabilizados en términos de valor en el punto de venta y capturados a través de canales minoristas fuera de línea y en línea, incluidos los productos de producción nacional e importados.

Exclusiones del alcance: Excluimos los muebles destinados principalmente a oficinas, hostelería e instituciones, así como los textiles decorativos para el hogar y los artículos de decoración que no son muebles.

Descripción general de la segmentación

- Por Producto

- Muebles de Sala y Comedor

- Muebles de Recámara

- Muebles de Cocina

- Muebles de Oficina en Casa

- Muebles de Baño

- Muebles de Exterior

- Otros Muebles

- Por Material

- Madera

- Metal

- Plástico y Polímero

- Otros

- Por Rango de Precio

- Económico

- Rango Medio

- Premium

- Por Canal de Distribución

- Centros del Hogar

- Tiendas Especializadas en Muebles

- En Línea

- Otros Canales

- Por Geografía

- Norte de México

- Centro de México (incluida la Ciudad de México)

- Sur de México

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo una base de datos clara sobre la actividad de vivienda en México, el gasto de los hogares y las tendencias del comercio minorista, porque estas señales determinan la reposición de muebles y las compras de vivienda nueva. También revisamos los flujos comerciales de México para entender cómo las importaciones y exportaciones pueden desplazar el conjunto de oferta disponible y la presión de precios con el tiempo.

Las fuentes utilizadas son principalmente referencias públicas y oficiales, como los comunicados de estadísticas nacionales de México, series macro del banco central, publicaciones de aduanas y arancelarias, y bases de datos comerciales globales que publican agregados sin muro de pago. También utilizamos informes anuales de empresas y materiales para inversores, actualizaciones seleccionadas de asociaciones industriales, y prensa de negocios reputada para confirmar cambios en la combinación de productos, tendencias de canal y movimientos importantes de capacidad. Para elementos difíciles de encontrar, como el desglose de ingresos de empresas privadas, la actividad de patentes y la dirección de los envíos, utilizamos selectivamente suscripciones pagas para inteligencia financiera de empresas y vistas a nivel de envío de importación-exportación. Las fuentes documentales enumeradas aquí son ilustrativas, y se utilizaron otras referencias públicas para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para convertir la base documental en supuestos de dimensionamiento utilizables, especialmente donde los datos públicos no son suficientemente granulares para muebles exclusivamente domésticos. Hablamos con una combinación de fabricantes, distribuidores, minoristas y participantes vinculados a materias primas, y luego utilizamos las respuestas para refinar los supuestos sobre la combinación de canales, los movimientos típicos de precios y la dependencia de importaciones en las principales áreas de consumo en México.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos ejecutivos: 14% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 39% | |

| Actores más pequeños: 18% | Gerentes: 47% |

Dimensionamiento del mercado y previsión

Comenzamos con una construcción de arriba hacia abajo que traduce el conjunto de demanda de los hogares en México en gasto en muebles, y luego lo filtramos a través de señales minoristas y de importación-exportación para que la cifra final se mantenga vinculada a lo que se puede vender razonablemente dentro del país. El resultado se verifica luego con aproximaciones selectivas de abajo hacia arriba, como precios de venta promedio muestreados por categoría multiplicados por el movimiento de unidades implícito a partir de verificaciones de canal, lo que ayuda a ajustar los totales cuando un solo indicador parece sobreestimado.

Los insumos utilizados en el modelo incluyen la finalización de viviendas nuevas y la actividad de renovación, las tendencias de consumo privado e inflación, los valores de importación de muebles y los cambios clave de origen, la penetración en línea en el comercio minorista relacionado con el hogar, y el movimiento de precios a nivel de categoría a partir de verificaciones minoristas. Donde una verificación cruzada de abajo hacia arriba tiene lagunas (por ejemplo, visibilidad limitada sobre el comercio minorista informal o los pequeños talleres), el modelo utiliza rangos conservadores que se ajustan tras la retroalimentación de las entrevistas.

Para la previsión, aplicamos un análisis de escenarios anclado a variables macro e indicadores de vivienda, y luego alineamos el ritmo del cambio de precios y de combinación con lo que los participantes de la industria observan en cuanto a promociones, normalización de los costos de flete y cambios de canal esperados. Los supuestos de crecimiento se someten a pruebas de estrés modificando algunas palancas de alto impacto (inicios de vivienda, precios de importación y participación del comercio electrónico) para asegurar que la previsión no dependa de un único factor.

Validación de datos y ciclo de actualización

Los totales se validan mediante múltiples verificaciones, incluida la comparación del gasto implícito en muebles por hogar con rangos históricos y la conciliación de las señales de oferta basadas en el comercio con el impulso minorista reportado. Si aparecen variaciones grandes por año o canal, reabrimos los factores determinantes, revisamos los insumos y contactamos nuevamente a expertos seleccionados para confirmar qué cambió.

Antes de la aprobación final, el modelo pasa por revisiones escalonadas de analistas para que los supuestos, las fórmulas y los movimientos de un año a otro sean consistentes y explicables. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios arancelarios, movimientos bruscos de tipo de cambio o cambios importantes en la estrategia de los minoristas. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban una vista actualizada que refleje las últimas publicaciones disponibles al público.

Estimación del mercado de muebles para el hogar en México de Mordor Intelligence comparada con otras estimaciones publicadas

Los diferentes tamaños de mercado publicados pueden parecer muy dispares porque el alcance no siempre es el mismo, y porque los supuestos de precio y canal a menudo se manejan de manera diferente entre los estudios. El año base, la forma en que se trata la inflación, y cómo se asignan las importaciones al consumo doméstico también pueden mover la cifra final en una cantidad significativa.

Las mayores brechas típicamente provienen de combinar muebles para el hogar con categorías adyacentes como decoración del hogar o mobiliario de contrato, y de usar un crecimiento de precios agresivo sin verificarlo contra las promociones minoristas y los valores comerciales. Otro factor común es el manejo de divisas, donde algunas estimaciones convierten a un promedio anual único incluso cuando las partes de alta importación de la cesta se mueven con fluctuaciones cambiarias intraanuales y costos arancelarios cambiantes. Esto se aborda mediante verificaciones comerciales y de canal específicas por año utilizadas por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 8,87 mil millones de USD (2025) | |

| Consultora Global A | 10,60 mil millones de USD (2025) | A menudo se presenta como un total de muebles más amplio que puede incluir demanda no doméstica y una gama de productos más amplia, lo que eleva el valor de 2025 frente a una vista exclusivamente doméstica vinculada a la venta minorista efectiva. |

| Editorial de la Industria B | 9,36 mil millones de USD (2024) | Utiliza un año base diferente y tiende a apoyarse en los ingresos generales de la industria con una separación limitada de los muebles para el hogar de las categorías adyacentes, y puede no reconciliar el total doméstico con los flujos comerciales de México año por año. |

Entre las tres cifras, la dispersión refleja principalmente los límites de categoría, la elección del año base y cómo se aplica la progresión de precios. Al mantener el alcance limitado a los muebles de uso doméstico y luego reconciliar las señales de demanda con el comportamiento de importación y canal, la estimación se mantiene más fácil de auditar y repetir cuando llegan nuevos datos públicos.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de muebles para el hogar en México en 2026?

El mercado está valorado en USD 9.250 millones en 2026 y se proyecta que alcance los USD 11.410 millones en 2031.

¿Cuál es la tasa de crecimiento esperada para las ventas de muebles para el hogar en México?

Se prevé que los ingresos aumenten a una CAGR del 4,29% entre 2026 y 2031, sustentados por la construcción de viviendas y la expansión del comercio electrónico.

¿Qué segmento de producto crece más rápido?

Los muebles de recámara lideran con una CAGR del 6,85%, impulsados por las nuevas entregas de viviendas y las tendencias de bienestar relacionadas con el descanso que estimulan compras de mayor valor.

¿Por qué los canales en línea están ganando cuota en el comercio minorista de muebles en México?

El comercio electrónico ya representa el 23% del total de las ventas minoristas gracias a las redes de entrega a nivel nacional, las opciones de pago en efectivo y las innovaciones omnicanal.

Última actualización de la página el: