Tamaño y Participación del Mercado de Envases Plásticos de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 8.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.73% CAGR |

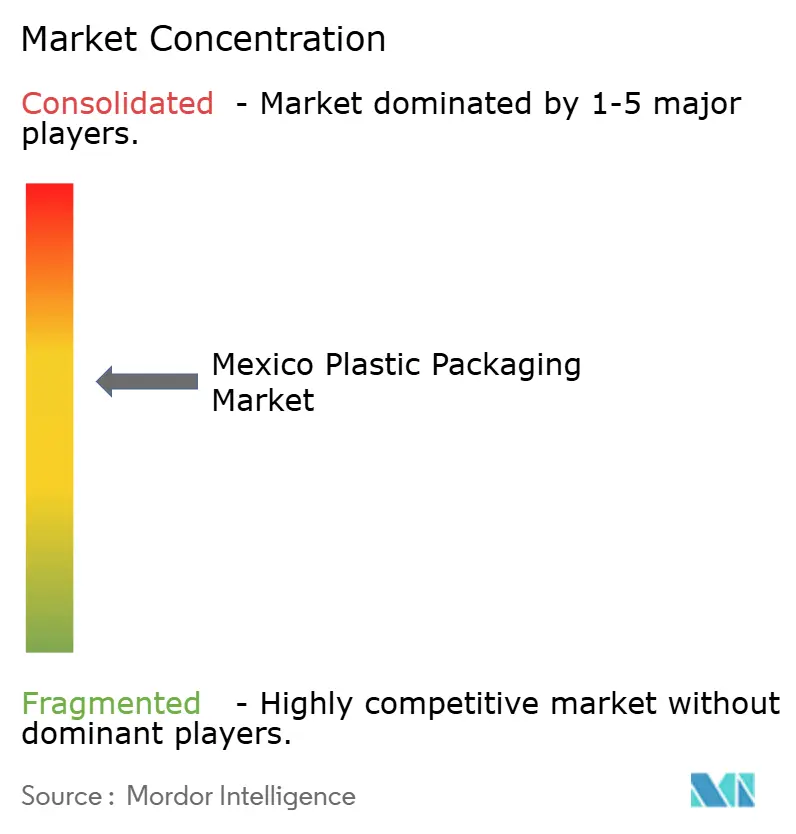

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Plásticos de México por Mordor Intelligence

Se proyecta que el tamaño del mercado de envases plásticos de México se expanda desde USD 8.680 millones en 2025 y USD 9.090 millones en 2026 hasta USD 11.450 millones en 2031, registrando una CAGR del 4,73% entre 2026 y 2031. Una realineación estructural de las cadenas de suministro de América del Norte, el acercamiento de producción (nearshoring) de marcas de Estados Unidos y el estatus de México como único productor doméstico de polipropileno están ampliando la ventaja de costos de los convertidores locales y garantizando una disponibilidad constante de resinas. La demanda de los propietarios de marcas por contenido reciclado es satisfecha por la planta de reciclaje de PET grado alimentario más grande del mundo de PetStar, lo que permite a los convertidores cerrar los ciclos de materiales sin logística de largo recorrido. La depreciación del peso elevó los costos de las resinas importadas en 2024-2025, pero el acceso libre de aranceles a los insumos de Estados Unidos bajo el T-MEC amortiguó la presión sobre los márgenes. Los formatos flexibles orientados al comercio electrónico y los canales directos al consumidor, junto con los cierres de polipropileno que cumplen con las normas de tapas unidas, crean nichos de crecimiento incremental para los convertidores que pueden combinar cambios de línea rápidos con control de calidad habilitado por automatización.

Conclusiones Clave del Informe

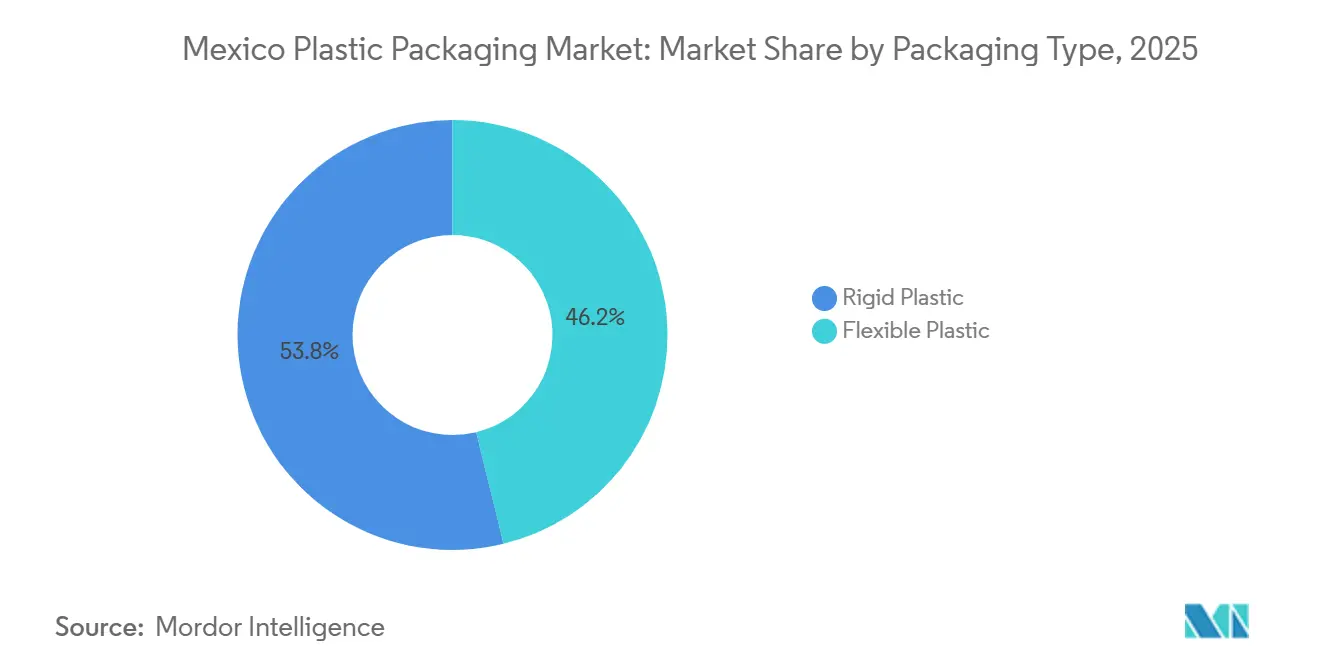

- Por tipo de envase, el plástico rígido representó el 53,82% de la participación del mercado de envases plásticos de México en 2025, mientras que se prevé que el plástico flexible avance a una CAGR del 5,09% hasta 2031.

- Por material, el polietileno representó el 27,54% del tamaño del mercado de envases plásticos de México en 2025, mientras que se proyecta que el polipropileno crezca a una CAGR del 5,89% hasta 2031.

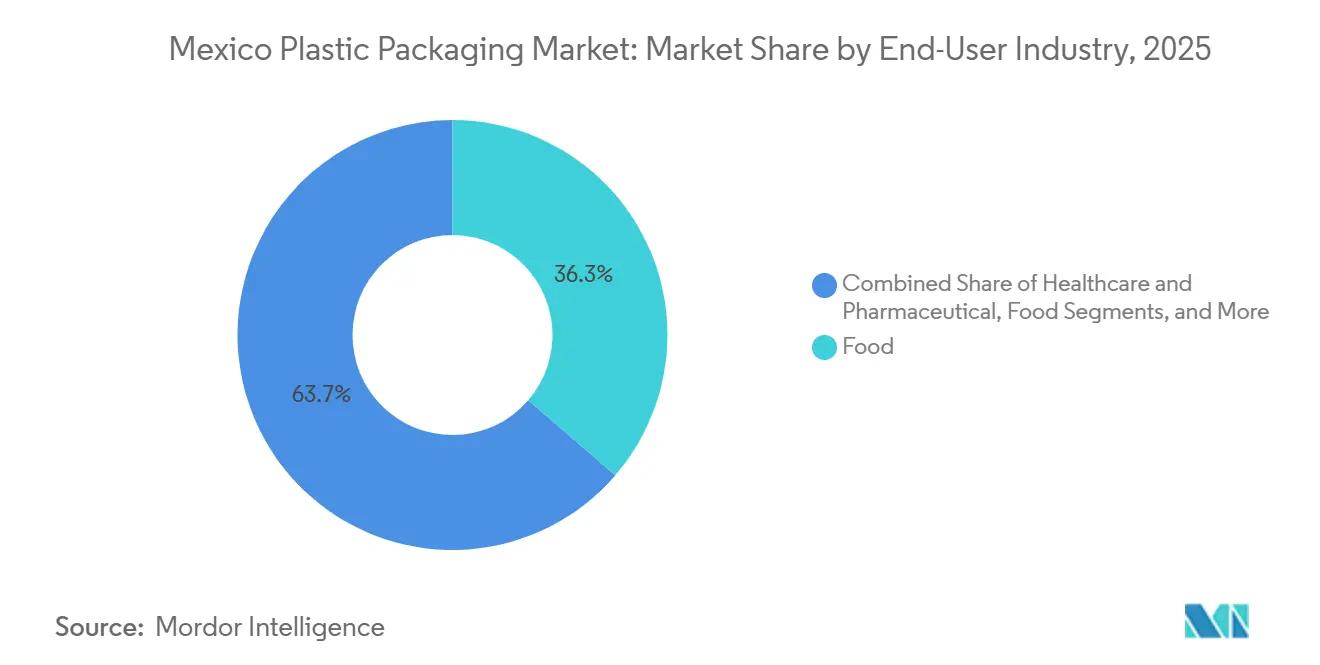

- Por usuario final, las aplicaciones de alimentos representaron el 36,32% de la participación en 2025 y el cuidado personal está posicionado para expandirse a una CAGR del 5,64% durante 2026-2031.

- Por formato de envase, las botellas y frascos representaron el 31,12% del tamaño del mercado de envases plásticos de México en 2025; las películas extensibles y termorretráctiles registran el mayor crecimiento con una CAGR del 4,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases Plásticos de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Acceso a Algunas de las Importaciones de Plástico Más Económicas Provenientes de Estados Unidos | +1.2% | Estados fronterizos del norte y nivel nacional | Corto plazo (≤ 2 años) |

| Aumento de la Producción de Alimentos Envasados e Industrial que Impulsa la Demanda Interna | +1.1% | Nacional; ganancias tempranas en el corredor del Bajío | Mediano plazo (2-4 años) |

| Acercamiento de Producción de Marcas de Estados Unidos que Desencadena Expansiones de Capacidad de Envases Locales | +0.9% | Estados del norte y centro; zonas maquiladoras de Yucatán | Mediano plazo (2-4 años) |

| Crecimiento del Comercio Electrónico y las Marcas Directas al Consumidor | +0.7% | Ciudad de México, Guadalajara, Monterrey | Corto plazo (≤ 2 años) |

| Alta Infraestructura de Reciclaje de PET que Permite Envases de rPET Competitivos en Costos | +0.5% | Nacional; centros de Toluca y Tabasco | Largo plazo (≥ 4 años) |

| Inversión en Tecnologías de Fabricación Avanzadas | +0.4% | Nuevo León, Querétaro, Estado de México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Acceso a Algunas de las Importaciones de Plástico Más Económicas Provenientes de Estados Unidos

Los exportadores de Estados Unidos enviaron USD 6.800 millones de plásticos en forma primaria a México en 2023, y la resina de la Costa del Golfo puede llegar a Monterrey en 72 horas, reduciendo los costos de flete hasta en un 60% en comparación con los envíos a procesadores de América del Sur o Asia.[1]Oficina del Censo de Estados Unidos, "Comercio de Bienes con México," census.gov El margen de referencia de Alpek cayó a USD 0,14 por libra en el tercer trimestre de 2025, lo que permitió a los convertidores mexicanos cerrar contratos plurianuales de polietileno lineal de baja densidad a mínimos históricos. Las cláusulas de libre arancel del T-MEC refuerzan aún más la seguridad del suministro, mientras que los aranceles recíprocos de septiembre de 2025 sobre las importaciones de PET hacia Estados Unidos inducen a las marcas de bebidas a abastecerse de botellas de plantas mexicanas en lugar de Asia. Este arbitraje acelera la inversión en silos de almacenamiento, vagones tolva y sistemas de manejo a granel que permiten a los convertidores alternar entre insumos domésticos y de Estados Unidos con un tiempo de inactividad mínimo. Las pequeñas y medianas empresas ganan flexibilidad, pero los grandes convertidores con poder de compra capturan los márgenes más amplios, redirigiendo los ahorros de costos hacia la automatización y las mejoras en el control de calidad.

Aumento de la Producción de Alimentos Envasados e Industrial que Impulsa la Demanda Interna

El valor de los alimentos envasados de México ascendió a USD 100.400 millones en 2024 y crecerá un 5,4% anual hasta 2029, superando el 4,73% del mercado de envases plásticos de México. Más de 231.000 establecimientos de procesamiento de alimentos generan USD 35.800 millones en producción, bifurcando la demanda entre plantas multinacionales que requieren botellas de PET estandarizadas y cooperativas regionales que necesitan bolsas de pequeños lotes. El subsector de plásticos y caucho del IMMEX generó USD 6.000 millones provenientes de 598 plantas maquiladoras en 2024, subrayando el vínculo entre las líneas de ensamblaje de exportación y el embalaje secundario, como bandejas antiestáticas y películas extensibles. Los pedidos de alimentos en línea crecieron a una CAGR del 51% de 2019 a 2023, lo que llevó a los convertidores a integrar sellos a prueba de manipulaciones y polipropileno apto para microondas en formatos flexibles que reducen las devoluciones por derrames en las plataformas de entrega. Aquellos capaces de incorporar cierres de cremallera despegables y resellables o características de dosificación por porciones capturan contratos de unidades de mantenimiento de existencias premium de marcas orientadas a la conveniencia.

Acercamiento de Producción de Marcas de Estados Unidos que Desencadena Expansiones de Capacidad de Envases Locales

Tetra Pak invirtió MXN 1.000 millones (USD 54,6 millones) para ampliar su planta de tapas en Mexicali en 2024-2025, lo que refleja cómo la reubicación de líneas de ensamblaje impulsa a los proveedores a posicionar la producción cerca de las nuevas fábricas.[2]Personal de Mexico Business News, "Tetra Pak Amplía Capacidad y Energía Limpia en México en 2025," mexicobusiness.news ALPLA y Coca-Cola FEMSA inauguraron un sitio de reciclaje de PET de USD 60 millones en Tabasco con capacidad para producir 50.000 toneladas métricas, incorporando insumos de ciclo cerrado dentro del corredor de acercamiento de producción. Envases Universales amplió las operaciones de Guadalupe en USD 50 millones en enero de 2025, escalando las corridas de botellas con un 30-100% de contenido reciclado para clientes de bebidas y automotriz. Berry Global cambió todas sus plantas mexicanas a energía renovable en 2023, señalando que la combinación energética ahora está incorporada en los criterios de adjudicación de contratos para proveedores con producción acercada. En conjunto, estos movimientos confirman que la capacidad, la sostenibilidad y la proximidad logística ahora forman una tríada de capacidades obligatorias para ganar licitaciones multinacionales.

Crecimiento del Comercio Electrónico y las Marcas Directas al Consumidor

La penetración del comercio electrónico está por debajo de los parámetros de referencia de Estados Unidos, sin embargo, el crecimiento compuesto del 51% en los pedidos de alimentos en línea y ganancias aún más rápidas en el cuidado personal están reescribiendo los requerimientos de envases. Los centros de cumplimiento especifican películas preestiradas con una elongación del 200-300% que evitan el colapso de paletas mientras reducen el peso en gramos. Las etiquetas cosméticas directas al consumidor optan por sobres con marca que funcionan como puntos de contacto de marketing, lo que lleva a los convertidores a incorporar códigos QR para verificaciones de autenticidad en tiempo real. La expansión de USD 80 millones de L'Oréal en San Luis Potosí, que elevó la capacidad local en un 50%, ancla la demanda de dosificación premium, incluidas bombas sin aire y envases de doble cámara. La colaboración de AptarGroup en abril de 2025 con Nutrioli muestra cómo la innovación en cierres está migrando hacia los segmentos de aceite comestible tradicionalmente atendidos por tapas de uso general. Los convertidores que agregan impresión digital de pequeños lotes y servicios de etiquetado bajo demanda capturan contratos de cajas de suscripción que valoran los cambios rápidos de diseño gráfico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Cambio del Consumidor hacia Formatos de Papel y Compostables | -0.6% | Ciudad de México, Guadalajara, Monterrey | Mediano plazo (2-4 años) |

| Intensificación de las Prohibiciones de Plásticos de Un Solo Uso a Nivel Estatal | -0.8% | Veinte estados con aplicación variable | Corto plazo (≤ 2 años) |

| Brechas de Infraestructura en Alternativas Compostables | -0.3% | Nacional; municipios rurales con mayor debilidad | Largo plazo (≥ 4 años) |

| Volatilidad del Peso que Eleva los Costos de Resinas Importadas para los Convertidores | -0.5% | Nacional; convertidores sin cobertura cambiaria los más afectados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Cambio del Consumidor hacia Formatos de Papel y Compostables

El cincuenta y cuatro por ciento de los compradores mexicanos ahora consideran las credenciales ambientales, y el 70% de los compradores de cuidado personal buscan envases ecológicos, sin embargo, los centros de compostaje industrial siguen siendo escasos fuera de las principales ciudades. El plan de USD 3.600 millones de Grupo Modelo hasta 2027 prioriza el vidrio retornable, lo que subraya la cobertura de los productores de bebidas en la combinación de sustratos. El Pacto de Plásticos de México, formado en 2024, tiene como objetivo la eliminación del poliestireno, pero el cumplimiento sigue siendo voluntario y desigual. Las bolsas kraft con revestimiento de papel aún utilizan sellos de polietileno que dificultan la reciclabilidad, y los costos de las resinas de base biológica son 2-3 veces superiores a los del polietileno virgen, lo que limita la adopción a unidades de mantenimiento de existencias premium. Los convertidores enfrentan un dilema de asignación de capital al decidir si reconvertir las líneas para ácido poliláctico o apostar por el aligeramiento de los plásticos existentes.

Intensificación de las Prohibiciones de Plásticos de Un Solo Uso a Nivel Estatal

La prohibición de bolsas y artículos de un solo uso de la Ciudad de México catalizó al menos 20 medidas similares a nivel estatal para 2025, sin embargo, la capacidad de inspección varía y las multas oscilan entre ninguna y MXN 339.420 (USD 17.000) por incidente en el Estado de México.[3]Expansión, "Prohibición de plásticos de un solo uso en el Estado de México," expansion.mx La Ley General de Economía Circular de enero de 2026 exige planes nacionales de responsabilidad extendida del productor, pero los calendarios de tarifas y los detalles del registro digital siguen sin resolverse. Los convertidores deben gestionar múltiples unidades de mantenimiento de existencias: formatos de papel o reutilizables conformes para la Ciudad de México, vasos de polipropileno estándar para Puebla y botellas de PET recargables para Yucatán. La inversión de capital en herramientas modulares y moldes de cambio rápido aumenta, comprimiendo los flujos de caja de los pequeños procesadores. La armonización antes de 2028 es poco probable, lo que mantiene el mosaico de cumplimiento y favorece a las empresas con redes de múltiples plantas que pueden enviar formatos legales a través de las fronteras de la noche a la mañana.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Envase: Los Formatos Flexibles Ganan Impulso en Medio del Cambio Logístico

Se prevé que el envase flexible escale a un ritmo del 5,09% anual de 2026 a 2031, superando el crecimiento del 4,73% del envase rígido, aunque el rígido capturó el 53,82% del valor en 2025. El mercado de envases plásticos de México vinculado al comercio electrónico se ha expandido a medida que los centros de cumplimiento priorizan bolsas y películas laminadas para comprimir los cargos de flete, mientras que las cadenas de servicio de alimentos aún dependen de botellas de PET rígidas y frascos de polipropileno para la evidencia de manipulación.

Los formatos rígidos siguen siendo esenciales en bebidas y productos farmacéuticos, donde la estabilidad térmica, las barreras de oxígeno y el cumplimiento normativo dominan los criterios de compra. Los ciclos internos de botella a botella de Coca-Cola FEMSA y Arca Continental aseguran un 30% de contenido reciclado, consolidando la demanda de preformas de PET rígido que los proveedores de envases flexibles no pueden desplazar. Por el contrario, las marcas de cuidado personal convierten los concentrados en bolsas de recarga, lo que permite a los convertidores de envases flexibles capturar una participación de mercado incremental en el mercado de envases plásticos de México mediante acabados de rotograbado de alto brillo y barnices táctiles que elevan el atractivo en el punto de venta.

Por Material: El Polipropileno se Acelera con la Innovación en Cierres

El polietileno representó el 27,54% del valor de 2025, dominando las películas extensibles y los tambores químicos, sin embargo, el polipropileno está preparado para una CAGR del 5,89%, la más rápida entre las resinas, a medida que los formatos biorientados y las regulaciones de tapas unidas impulsan la adopción. La presión a la baja sobre los márgenes de polipropileno de Alpek permite a los convertidores cerrar suministros plurianuales por debajo de los promedios de cinco años, asegurando la estabilidad del costo de los insumos. El tamaño del mercado de envases plásticos de México para cierres de polipropileno está aumentando a medida que las marcas de bebidas incorporan tapas de una pieza que permanecen unidas después de abrirse.

La capacidad de reciclaje de PET alcanzó las 51.000 toneladas métricas anuales tras la puesta en marcha de Planeta de ALPLA en Tabasco, elevando la participación del mercado de envases plásticos de México para PET reciclado en botellas rígidas. Los polímeros de barrera como el alcohol etileno-vinílico se utilizan en envases de atmósfera modificada para productos frescos, aunque permanecen en volúmenes de nicho.

Por Industria de Usuario Final: El Cuidado Personal Supera el Crecimiento Agregado

Los alimentos representaron el 36,32% del valor de 2025, sin embargo, el cuidado personal registrará una CAGR del 5,64% hasta 2031, impulsado por inversiones multinacionales como la expansión de línea de USD 80 millones de L'Oréal. Las marcas de belleza especifican bombas sin aire y cápsulas de recarga, generando mayores ingresos por kilogramo que las botellas de alimentos de uso general, lo que inclina el mercado de envases plásticos de México hacia unidades de mantenimiento de existencias con márgenes elevados.

Las aplicaciones de bebidas se benefician del reciclaje de PET de ciclo cerrado y los programas de botellas retornables con marca. El envase para el sector salud crece de manera constante bajo los requisitos de la NOM-241-SSA1-2025, mientras que los contenedores de productos químicos industriales fluctúan con los volúmenes de ensamblaje de exportación del corredor IMMEX. Los limpiadores del hogar incorporan tapas de polipropileno resistentes a niños para cumplir con las normas de seguridad, impulsando así la demanda de polipropileno en la industria de envases plásticos de México.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Formato de Envase: Las Películas Extensibles y Termorretráctiles Aprovechan el Auge de la Distribución

Las botellas y frascos controlaron el 31,12% del valor de 2025, pero las películas extensibles y termorretráctiles lideraron el crecimiento con una CAGR del 4,71% hasta 2031, a medida que las exportaciones paletizadas de electrónica, autopartes y paquetes de comercio electrónico se disparan. Las líneas de película de grado industrial capaces de anchos de 500 milímetros y aditivos antiestáticos aseguran pedidos plurianuales de gigantes de la logística.

En el dinámico panorama del envase, las tapas, cierres y sistemas de dosificación están a la vanguardia de la innovación. Un ejemplo destacado es el proyecto Nutrioli de Aptar, que muestra el desplazamiento de componentes de ingeniería de precisión hacia el sector alimentario. Mientras tanto, las bolsas están ganando terreno en los ámbitos de los detergentes y los productos concentrados. Las bandejas y recipientes siguen siendo opciones preferidas para los productos lácteos y las comidas listas para consumir. Esto es particularmente cierto a medida que las opciones aptas para microondas a base de polipropileno facilitan la transición de los consumidores desde el envase tradicional de poliestireno expandido.

Análisis Geográfico

Nuevo León ancla el clúster del norte, albergando la red de cinco plantas de Envases Universales y atrayendo cuentas transfronterizas de bebidas, automotriz y electrónica que exigen entregas justo a tiempo. El Estado de México y la mayor Ciudad de México albergan la planta de rPET líder mundial de PetStar y el sitio de equipos de procesamiento de Tetra Pak, equilibrando el reciclaje de botellas rígidas con la producción de componentes de envases asépticos.

Querétaro aprovecha las mejoras en energía renovable, como la matriz solar de 1.000 paneles de Tetra Pak, para posicionarse como un escaparate de sostenibilidad, mientras que Mexicali en Baja California concentra la producción de tapas tras la renovación de MXN 1.000 millones de Tetra Pak. Tabasco, durante mucho tiempo ignorado, ahora alberga el centro de reciclaje de PET de ALPLA, descentralizando la infraestructura de economía circular más allá de los corredores tradicionales.

San Luis Potosí emerge como un clúster de cuidado personal tras la expansión de capacidad de L'Oréal, mientras que la Península de Yucatán gana relevancia a través de la modernización de la cervecería de Grupo Modelo, que privilegia el envase retornable. El corredor del Bajío, Guanajuato, Aguascalientes y Jalisco, alberga cadenas de suministro automotriz que solicitan bandejas antiestáticas y películas protectoras. Los estados del sur permanecen con menor intensidad, pero los proyectos específicos de cervecería y turismo apuntan a un crecimiento gradual de la demanda.

Panorama Competitivo

Los grandes actores globales Amcor, ALPLA, Mondi y Berry Global mantienen una sólida capacidad de negociación en adquisiciones, asegurando flujos constantes de resinas y respaldando contratos de suministro plurianuales con multinacionales de bebidas y cuidado personal. Sus plantas mexicanas combinan grandes sistemas de inyección de alta cavitación con herramientas de visión guiadas por inteligencia artificial que reducen las tasas de defectos en tapas, películas y preformas, un enfoque ejemplificado por las unidades SACMI Classy-AI instaladas en varias líneas de cierres. La escala también les permite amortizar el costo de la resina reciclada grado alimentario, especialmente después de que el proceso CleanStream de Berry Global obtuvo autorización para polipropileno 100% reciclado en aplicaciones sensibles al contacto. Estas ventajas permiten a los actores establecidos defender contratos clave de bebidas y belleza incluso cuando la presión de precios se intensifica. La competencia entre los actores del nivel superior ahora se centra en diferenciar las credenciales de sostenibilidad en lugar de la producción bruta.

Un segundo estrato de grupos con enfoque regional, liderado por Envases Universales, PetStar, Grupo Gondi y Grupo Phoenix, explota la proximidad a los clientes y la capacidad de cambio rápido. Envases Universales añadió 110 empleos directos en Guadalupe tras su expansión de USD 50 millones, que aumentó la capacidad de botellas con contenido reciclado y redujo los tiempos de entrega para las marcas de agua embotellada en Monterrey y Reynosa. PetStar opera la planta de rPET grado alimentario más grande del mundo en Toluca, procesando 3.440 millones de botellas al año y alimentando cadenas de suministro de ciclo cerrado para Coca-Cola FEMSA y Arca Continental. Grupo Gondi impulsa alternativas de cartón corrugado ligero que compiten con los envases secundarios de plástico dentro de las zonas maquiladoras fronterizas, mientras que Grupo Phoenix apunta a clientes de lácteos y postres con vasos de polipropileno con etiqueta en molde que soportan el recalentamiento en microondas. Estos actores de escala media capturan cuentas que valoran la agilidad y el servicio técnico bilingüe por encima de la presencia global absoluta.

Los convertidores de nicho y los disruptores emergentes completan el panorama. Flexitek y Cintex se especializan en impresión de bolsas de corta tirada para marcas directas al consumidor que renuevan el diseño gráfico varias veces por trimestre. Plasticos Especializados produce bandejas antiestáticas para el corredor electrónico del Bajío, un segmento aislado de las prohibiciones estatales de plásticos porque los envases rara vez salen de las instalaciones de la fábrica. UFlex, Mauser, Greif y Clondalkin suministran tambores industriales, contenedores intermedios para gráneles y revestimientos de barrera demandados por exportadores de productos químicos y talleres de pintura automotriz. Aunque individualmente pequeños, estos especialistas llenan vacíos de capacidad que los grandes actores pasan por alto, manteniendo la concentración general del mercado en un nivel moderado.

Líderes de la Industria de Envases Plásticos de México

Amcor plc

ALPLA-Werke Alwin Lehner GmbH & Co KG

Mondi plc

Sonoco Products Company

Greif, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Tetra Pak finalizó una mejora de capacidad y energía limpia de MXN 1.000 millones (USD 54,6 millones) en su planta de tapas en Mexicali, que ahora abastece a clientes en México, Estados Unidos y América del Sur.

- Abril de 2025: Grupo Modelo presentó un plan de USD 3.600 millones para 2025-2027 que prioriza el envase retornable y el reciclaje de vidrio en cuatro cervecerías y 300.000 puntos de venta minorista.

- Abril de 2025: AptarGroup y Nutrioli lanzaron cierres innovadores para aceite comestible, extendiendo la innovación en dosificación al sector alimentario.

- Enero de 2025: Envases Universales invirtió USD 50 millones para ampliar su planta de Guadalupe, añadiendo 110 empleos directos e incrementando la producción de botellas con contenido reciclado.

Alcance del Informe del Mercado de Envases Plásticos de México

El Informe del Mercado de Envases Plásticos de México está segmentado por Tipo de Envase (Plástico Rígido, Plástico Flexible), Material (Polietileno, Tereftalato de Polietileno, Polipropileno, Poliestireno y EPS, Cloruro de Polivinilo, Alcohol Etileno-Vinílico y Otros Plásticos de Barrera), Industria de Usuario Final (Alimentos, Bebidas, Salud y Farmacéutico, Cuidado Personal y Cosméticos, Productos Químicos para el Hogar e Industriales), Formato de Envase (Botellas y Frascos, Tapas, Cierres y Sistemas de Dosificación, Bolsas y Sobres, Bandejas, Vasos y Recipientes, Películas Extensibles y Termorretráctiles) y Geografía. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Plástico Rígido |

| Plástico Flexible |

| Polietileno (HDPE, LDPE, LLDPE) |

| Tereftalato de Polietileno (PET) |

| Polipropileno (PP y BOPP/CPP) |

| Poliestireno y EPS |

| Cloruro de Polivinilo (PVC) |

| Alcohol Etileno-Vinílico (EVOH) y Otros Plásticos de Barrera |

| Alimentos |

| Bebidas |

| Salud y Farmacéutico |

| Cuidado Personal y Cosméticos |

| Productos Químicos para el Hogar e Industriales |

| Botellas y Frascos |

| Tapas, Cierres y Sistemas de Dosificación |

| Bolsas y Sobres |

| Bandejas, Vasos y Recipientes |

| Películas Extensibles y Termorretráctiles |

| Por Tipo de Envase | Plástico Rígido |

| Plástico Flexible | |

| Por Material | Polietileno (HDPE, LDPE, LLDPE) |

| Tereftalato de Polietileno (PET) | |

| Polipropileno (PP y BOPP/CPP) | |

| Poliestireno y EPS | |

| Cloruro de Polivinilo (PVC) | |

| Alcohol Etileno-Vinílico (EVOH) y Otros Plásticos de Barrera | |

| Por Industria de Usuario Final | Alimentos |

| Bebidas | |

| Salud y Farmacéutico | |

| Cuidado Personal y Cosméticos | |

| Productos Químicos para el Hogar e Industriales | |

| Por Formato de Envase | Botellas y Frascos |

| Tapas, Cierres y Sistemas de Dosificación | |

| Bolsas y Sobres | |

| Bandejas, Vasos y Recipientes | |

| Películas Extensibles y Termorretráctiles |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de envases plásticos de México en 2026?

El tamaño del mercado de envases plásticos de México está valorado en USD 9.090 millones en 2026.

¿Cuál es la tasa de crecimiento esperada hasta 2031?

Se prevé que el mercado registre una CAGR del 4,73% de 2026 a 2031.

¿Qué tipo de envase se está expandiendo más rápido?

Se proyecta que el envase de plástico flexible crezca un 5,09% anual hasta 2031, más rápido que los formatos rígidos.

¿Por qué está aumentando la demanda de polipropileno?

Las películas biorientadas y los mandatos de tapas unidas, combinados con los menores precios de los insumos de Alpek, impulsan el polipropileno a una CAGR del 5,89%.

¿Qué segmento de usuario final superará el crecimiento general?

El cuidado personal y los cosméticos están proyectados para una CAGR del 5,64% a medida que las multinacionales localizan la producción y adoptan sistemas de dosificación premium.

¿Cómo están afectando las prohibiciones estatales de plásticos a los convertidores?

Un mosaico de regulaciones obliga a los convertidores a mantener herramientas modulares que puedan alternar entre formatos conformes y estándar, elevando los costos de capital.

Última actualización de la página el: