Tamaño y Participación del Mercado de Dispositivos Quirúrgicos Generales de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

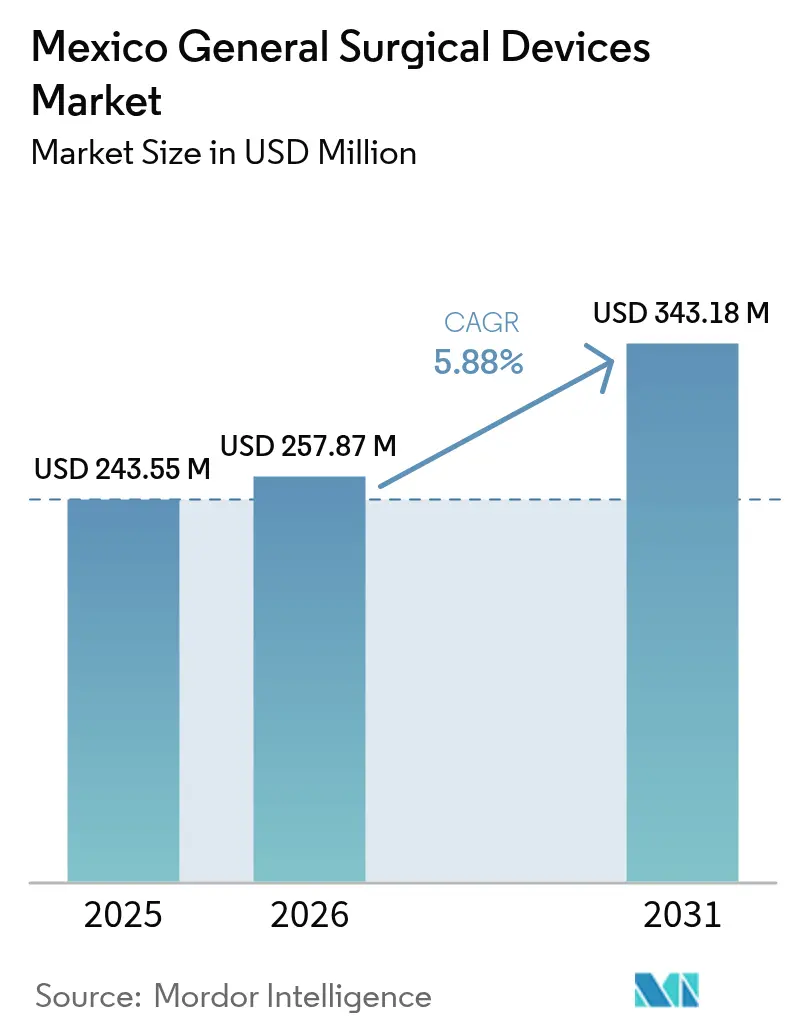

| Tamaño del mercado en el año base (2025) | 243.55 Millones de dólares |

| Tamaño del Mercado (2026) | 257.87 Millones de dólares |

| Tamaño del Mercado (2031) | 343.18 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.88% CAGR |

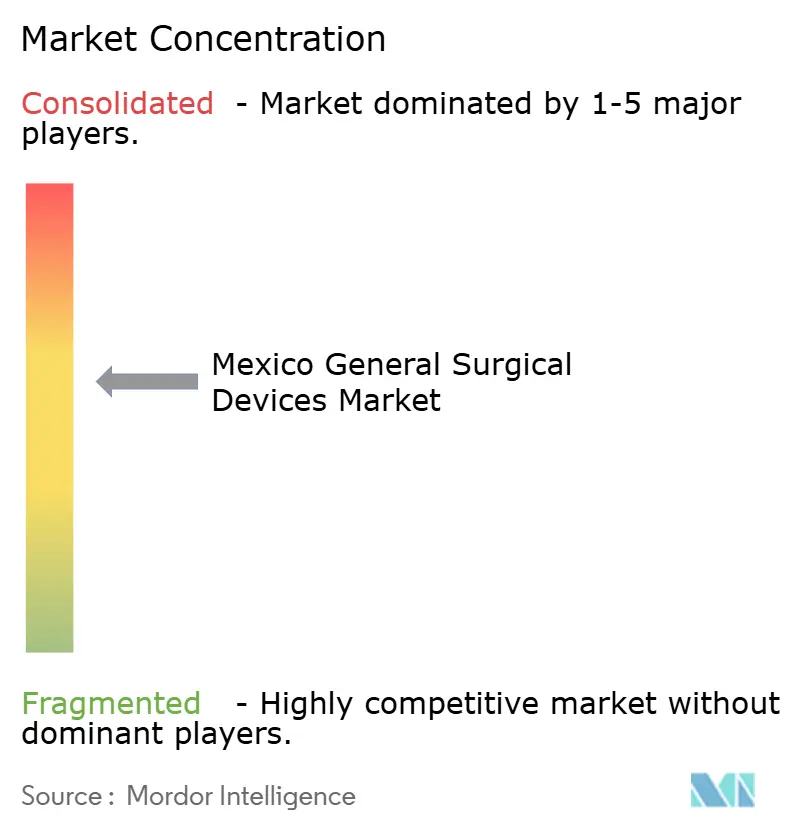

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Quirúrgicos Generales de México por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos Quirúrgicos Generales de México crezca de USD 243,55 millones en 2025 a USD 257,87 millones en 2026 y se prevé que alcance USD 343,18 millones en 2031 a una CAGR del 5,88% durante 2026-2031. Los hospitales, las clínicas privadas y los centros de salud fronterizos continúan adoptando tecnología que permite tiempos de recuperación más cortos, lo que ha acelerado la demanda de sistemas mínimamente invasivos y robóticos. El mercado se beneficia de las estrategias de nearshoring que posicionan a México como un centro de manufactura para las cadenas de suministro de América del Norte, reduciendo los tiempos de entrega y los costos de importación de componentes críticos. El crecimiento continuo del turismo médico sustenta la demanda premium de plataformas avanzadas de visualización, imagen y robótica en las ciudades fronterizas. El gasto gubernamental en modernización hospitalaria y la inversión del sector privado en centros de cirugía ambulatoria añaden mayor impulso, incluso cuando las restricciones fiscales fomentan configuraciones de dispositivos más rentables.

Conclusiones Clave del Informe

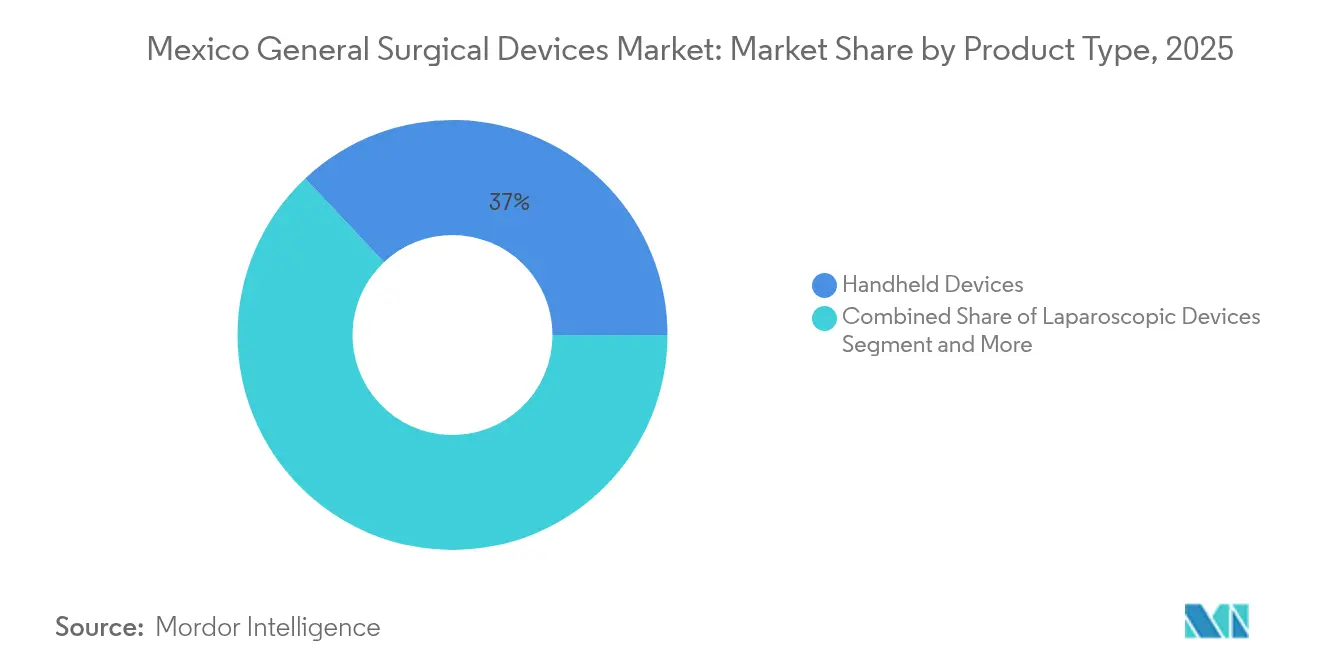

- Por tipo de producto, los dispositivos de mano lideraron con el 37,02% de la participación del mercado de dispositivos quirúrgicos generales de México en 2025, mientras que los sistemas robóticos y asistidos por computadora registraron la CAGR más rápida del 6,61% hasta 2031.

- Por enfoque de procedimiento, la cirugía mínimamente invasiva capturó el 71,24% de la participación en ingresos en 2025; el segmento se expande a una CAGR del 6,05% hasta 2031.

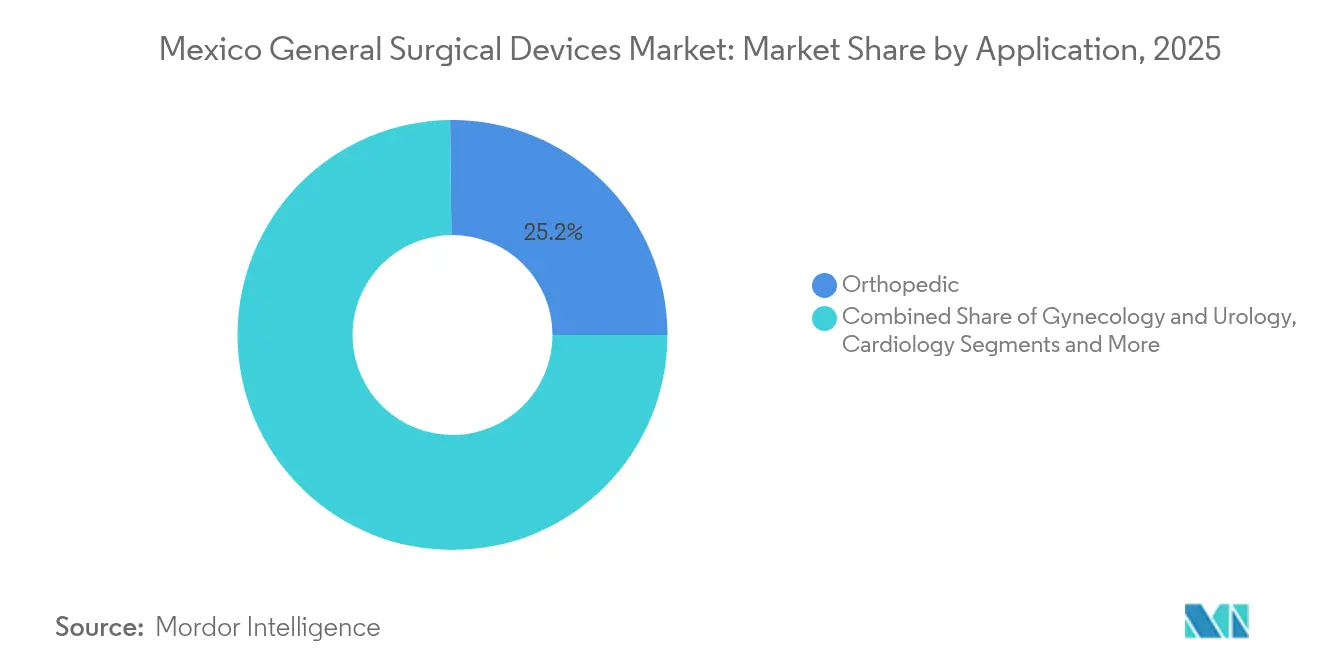

- Por aplicación, los procedimientos ortopédicos representaron el 25,18% del tamaño del mercado de dispositivos quirúrgicos generales de México en 2025, mientras que se proyecta que la cardiología crezca a una CAGR del 6,02% hasta 2031.

- Por usuario final, los hospitales mantuvieron el 70,86% de la participación del tamaño del mercado de dispositivos quirúrgicos generales de México en 2025, mientras que se prevé que los centros de cirugía ambulatoria registren una CAGR del 6,78% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Quirúrgicos Generales de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Cirugía Mínimamente Invasiva | +1.2% | Nacional, con concentración en ciudades fronterizas y principales áreas metropolitanas | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Sistemas Laparoscópicos y Robóticos | +0.9% | Nacional, con adopción temprana en hospitales privados y centros de turismo médico | Largo plazo (≥ 4 años) |

| Creciente Carga Quirúrgica por Obesidad y Enfermedades Metabólicas | +0.8% | Nacional, con mayor prevalencia en regiones del norte y urbanas | Largo plazo (≥ 4 años) |

| Programas de Modernización Hospitalaria del Gobierno (INSABI) | +0.6% | Nacional, con enfoque en áreas rurales y urbanas desatendidas | Mediano plazo (2-4 años) |

| El Nearshoring de la Manufactura de Dispositivos Impulsa el Suministro Local | +0.4% | Regional, concentrado en los clústeres de manufactura de Baja California, Sonora y Jalisco | Mediano plazo (2-4 años) |

| Expansión de Hospitales Privados Fronterizos para el Turismo Médico | +0.3% | Regional, principalmente en ciudades fronterizas entre México y Estados Unidos, incluyendo Tijuana y Ciudad Juárez | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Cirugía Mínimamente Invasiva

Los cirujanos mexicanos favorecen cada vez más las técnicas laparoscópicas y endoscópicas que acortan la recuperación y reducen el dolor postoperatorio, especialmente en ginecología y atención bariátrica. Estudios comparativos muestran que la laparoscopia asistida por robot reduce las tasas de conversión y las complicaciones en casos complejos como la endometriosis, lo que impulsa la inversión en sistemas de visualización y dispositivos de mano avanzados. Los centros de cirugía ambulatoria están ampliando su capacidad, lo que apoya aún más la demanda de plataformas mínimamente invasivas portátiles.[1]Fuente: Asociación de Distribuidores de la Industria de la Salud, "Informe del Mercado de Centros de Cirugía Ambulatoria," hida.org La guía mediante inteligencia artificial, que ya demuestra una precisión de seguimiento submilimétrica, está preparada para aumentar la confianza del cirujano y acelerar la adopción. En conjunto, estos factores refuerzan el dominio de los dispositivos mínimamente invasivos en el mercado de dispositivos quirúrgicos generales de México.

Avances Tecnológicos en Sistemas Laparoscópicos y Robóticos

Lanzamientos como el da Vinci 5 de Intuitive Surgical y la plataforma Velys Spine de Johnson & Johnson brindan a los hospitales con sede en México acceso a equipos de menor tamaño, imágenes mejoradas y mejoras ergonómicas que superan los obstáculos anteriores de costo y capacitación. Asociaciones como la de Medtronic-Siemens integran imágenes 3D con navegación robótica, lo que permite una medición precisa de las vértebras durante los procedimientos de columna. La capacidad de formación nacional está aumentando a medida que SAGES implementa programas maestros iLAP en nueve centros mexicanos, estandarizando habilidades y ampliando el grupo de talento disponible para terapias avanzadas. La infraestructura mejorada de hardware y educación posiciona al mercado de dispositivos quirúrgicos generales de México para sostener la actualización tecnológica a largo plazo.

Creciente Carga Quirúrgica por Obesidad y Enfermedades Metabólicas

Con una prevalencia de obesidad entre las más altas del mundo, los procedimientos bariátricos aumentan, requiriendo sistemas avanzados de grapado, cierre e imagen que soporten la compleja anatomía abdominal. Las complicaciones de la diabetes también impulsan el consumo de dispositivos para el cuidado de heridas, particularmente en los estados del norte. Una población envejecida —el 8,2% mayor de 65 años— añade volúmenes de cirugía de rodilla y cataratas bajo nuevos programas gubernamentales, ampliando la demanda de dispositivos ortopédicos. Las técnicas bariátricas robóticas, aunque intensivas en capital, ofrecen menores métricas de duración de la estancia, mejorando la economía hospitalaria e impulsando la adopción en centros terciarios.

Programas de Modernización Hospitalaria del Gobierno (INSABI)

El mandato del INSABI para reducir las brechas en la atención ha asignado presupuestos plurianuales para quirófanos, aunque los retrasos en las adquisiciones han generado una demanda reprimida de dispositivos esenciales. Las licitaciones recientes centralizan las compras para obtener descuentos por escala, ahorrando MX$30 mil millones y al mismo tiempo exigiendo a los proveedores que demuestren valor sobre el costo total de propiedad. Los proyectos hospitalarios público-privados en distritos rurales abren canales para los proveedores que pueden alinear los paquetes de capacitación y mantenimiento con los objetivos de modernización. Aunque los presupuestos de salud cayeron un 11% en 2025, el programa sigue estimulando la demanda de dispositivos donde la necesidad clínica es aguda.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital de los Equipos Quirúrgicos Avanzados | -0.8% | Nacional, con mayor impacto en hospitales públicos e instalaciones privadas más pequeñas | Mediano plazo (2-4 años) |

| Plazos de Registro en COFEPRIS y Carga de Documentación | -0.6% | Nacional, afectando a todos los fabricantes e importadores de dispositivos | Corto plazo (≤ 2 años) |

| La Escasez de Cirujanos Rurales Limita la Penetración de Dispositivos | -0.4% | Regional, concentrado en áreas rurales y desatendidas | Largo plazo (≥ 4 años) |

| La Volatilidad del Peso Encarece los Precios de los Componentes Importados | -0.3% | Nacional, con mayor impacto en los fabricantes dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de los Equipos Quirúrgicos Avanzados

Los hospitales públicos enfrentan presupuestos más ajustados tras una reducción del gasto del 14,3% en 2025, lo que limita la adquisición de sistemas robóticos premium a pesar de los comprobados beneficios clínicos. Los proveedores privados más pequeños también tienen dificultades para justificar desembolsos de varios millones de dólares sin economías de escala, lo que los empuja hacia modelos de equipos reacondicionados o de servicio compartido. Las operaciones de consolidación en fusiones y adquisiciones del sector salud ponen de relieve la búsqueda de sinergias de capital capaces de financiar plataformas de próxima generación. En consecuencia, el costo sigue siendo un techo para la penetración de sistemas de alto valor dentro del mercado de dispositivos quirúrgicos generales de México.

Plazos de Registro en COFEPRIS y Carga de Documentación

Las aprobaciones estándar de dispositivos tardan entre 10 y 18 meses, y las cartas de deficiencia pueden extender el proceso otros seis meses, retrasando el lanzamiento de herramientas innovadoras.[2]Fuente: Pure Global, "Registro de Dispositivos Médicos en COFEPRIS México," pureglobal.com Los expedientes técnicos detallados, la evidencia de la norma ISO 13485 y los requisitos del titular local añaden gastos, con registros individuales que a menudo cuestan entre USD 5.000 y USD 10.000 antes de las tarifas de prueba. Los innovadores más pequeños encuentran estos obstáculos particularmente desafiantes, lo que ralentiza los ciclos de actualización tecnológica dentro de la industria de dispositivos quirúrgicos generales de México.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio de los Dispositivos de Mano en Medio de una Rápida Adopción Robótica

Los dispositivos de mano generaron el 37,02% del mercado de dispositivos quirúrgicos generales de México en 2025, lo que subraya su ubicuidad en todas las especialidades y niveles de complejidad de los procedimientos. Las instituciones públicas aprecian los bisturíes, fórceps y portaagujas reutilizables que soportan la esterilización, mientras que los centros privados combinan lápices electroquirúrgicos de mano premium con pantallas de alta definición para trabajos delicados. La demanda también aumenta para los instrumentos de energía compatibles con los puertos mínimamente invasivos. Se proyecta que el tamaño del mercado de dispositivos quirúrgicos generales de México para sistemas robóticos y asistidos por computadora crezca a una CAGR del 6,61%, respaldado por los lanzamientos del da Vinci 5 y Velys Spine que mejoran la retroalimentación háptica y la claridad de imagen.

La adopción robótica sigue siendo más alta en los programas de columna, bariátrico y urología que atienden a pacientes internacionales que investigan las especificaciones tecnológicas antes de viajar. Las consolas electroquirúrgicas que se integran con flujos de video guiados por inteligencia artificial muestran ganancias de volumen constantes porque acortan los tiempos de procedimiento. Los trócares y los sistemas de acceso crecen en paralelo con los volúmenes laparoscópicos, particularmente en ginecología donde los protocolos de anestesia espinal reducen la recuperación en días completos. La demanda de cierre de heridas se mantiene resiliente con el IMSS-Bienestar planeando alrededor de 1 millón de cirugías a pesar de la presión presupuestaria, asegurando el consumo base de suturas y grapadoras. Los dispositivos de mano mejorados con inteligencia artificial capaces de identificación de tejidos en tiempo real señalan la próxima frontera para la diferenciación de productos dentro del mercado de dispositivos quirúrgicos generales de México.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Enfoque de Procedimiento: Supremacía de la Cirugía Mínimamente Invasiva

La cirugía mínimamente invasiva mantuvo el 71,24% de participación en 2025 y se expande a una CAGR del 6,05% hasta 2031, lo que refleja la recapacitación de cirujanos a nivel nacional y la preferencia de los pacientes por un alta más rápida. Muchos centros privados posicionan la atención mínimamente invasiva como un diferenciador para los turistas médicos de Estados Unidos y Canadá, lo que impulsa la adquisición de laparoscopios 4K, grapadoras articuladas y puertos de 3 mm que minimizan las cicatrices.

La cirugía abierta persiste para el trauma y la patología urgente, pero su proporción continúa disminuyendo a medida que los centros ambulatorios ganan combinación de casos de las salas de hospitalización. El tamaño del mercado de dispositivos quirúrgicos generales de México vinculado a las plataformas mínimamente invasivas se beneficia de los programas gubernamentales de cataratas y rodilla que especifican técnicas de artroscopia y facoemulsificación. Los centros de capacitación de SAGES integran aún más la simulación en el currículo, asegurando un flujo de residentes competentes en laparoscopia, lo que apoya el consumo de dispositivos en el futuro. Los datos sólidos que muestran menores tasas de complicaciones en la cirugía robótica de endometriosis refuerzan la confianza del médico y alimentan los presupuestos de adquisición en los centros terciarios.

Por Aplicación: Escala Ortopédica e Impulso Cardiovascular

Los procedimientos ortopédicos capturaron el 25,18% del mercado de dispositivos quirúrgicos generales de México en 2025, liderados por las intervenciones de rodilla y columna que abordan la demografía envejecida y el aumento de la obesidad. La iniciativa de reemplazo de rodilla de la presidenta Sheinbaum en 2025 asigna financiamiento para implantes y sistemas de navegación, atrayendo ofertas competitivas de proveedores globales.

La CAGR del 6,02% de la cardiología proviene de la convergencia de dispositivos e imagen que agiliza las intervenciones de válvulas, bypass e híbridas. El hito de la cartera cardiovascular de Medtronic de USD 3.100 millones en ingresos globales del segundo trimestre del año fiscal 2025 brinda confianza a los distribuidores mexicanos para ampliar el inventario. Los volúmenes ginecológicos y urológicos aumentan a través de programas transfronterizos de fertilidad y próstata, que requieren instrumentos de fino calibre y litotripsores láser. La adopción neuroquirúrgica de brazos de posicionamiento robótico impulsa las ventas de sondas de navegación sin marco, beneficiándose de las tecnologías de supresión de temblor asistidas por inteligencia artificial. La participación del mercado de dispositivos quirúrgicos generales de México asociada con las salas bariátricas aumenta en paralelo con el crecimiento de la cirugía de obesidad, una tendencia evidente en los centros terciarios que reportan estancias más cortas y menores tasas de complicaciones después del bypass gástrico robótico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Dominan pero los Centros de Cirugía Ambulatoria Aceleran

Los hospitales mantuvieron el 70,86% del dominio en ingresos en 2025 al gestionar casos de trauma, obstétricos y oncológicos complejos que requieren capacidades completas de quirófano. Los centros de enseñanza en Ciudad de México y Guadalajara despliegan quirófanos robóticos para atraer candidatos a residencia y cumplir con las métricas de acreditación para volúmenes de procedimientos avanzados.

Los centros de cirugía ambulatoria crecen a una CAGR del 6,78%, impulsados por las políticas de reembolso de las aseguradoras que favorecen los entornos ambulatorios y por la preferencia de los pacientes por ingresos más cortos. Los centros de cirugía ambulatoria fronterizos obtienen rendimientos premium al atender a clientela internacional que combina paquetes vacacionales con cirugías electivas, justificando inversiones en tomógrafos computarizados intraoperatorios compactos y endoscopia de alta definición. Las clínicas especializadas enfocan su atención en líneas de servicio único, aprovechando torres quirúrgicas modulares que reducen el espacio en planta. Los cambios colectivos en los sitios de atención apoyan estrategias de canal diversificadas para los proveedores dentro del mercado de dispositivos quirúrgicos generales de México.

Análisis Geográfico

Las ciudades fronterizas del norte concentran la demanda quirúrgica premium porque la proximidad a los Estados Unidos atrae a 1,4 millones de turistas médicos por año, fomentando una alta adopción de sistemas robóticos, imágenes 4K e instrumentos de un solo uso que cumplen con las expectativas internacionales. Baja California por sí sola representa el 36% de las exportaciones de dispositivos médicos de México, lo que permite una reposición rápida de componentes y un soporte de servicio optimizado, lo que beneficia a los hospitales en Tijuana y Mexicali.

El centro de México —especialmente Ciudad de México y Guadalajara— alberga hospitales de referencia nacional y clústeres de manufactura e investigación y desarrollo. El corredor de alta tecnología de Guadalajara ahora refleja la cultura de prototipado de dispositivos de Silicon Valley, fomentando empresas conjuntas donde las iteraciones de diseño avanzan junto con los pilotos clínicos, reduciendo el tiempo de comercialización de accesorios laparoscópicos y sondas neuroquirúrgicas.

Las regiones del sur y rurales se quedan atrás en la penetración de dispositivos debido a la escasez de cirujanos y las brechas de infraestructura, sin embargo, las reformas del INSABI canalizan subvenciones para quirófanos modulares y pilotos de telecirugía que podrían descentralizar el acceso. Estos programas crean oportunidades futuras para dispositivos de mano robustos y sistemas de imagen portátiles adaptados a condiciones de energía intermitente. En general, la diversidad geográfica requiere modelos de distribución y posventa de múltiples niveles en todo el mercado de dispositivos quirúrgicos generales de México.

Panorama regulatorio

México regula los dispositivos quirúrgicos generales a través de la Comisión Federal para la Protección contra Riesgos Sanitarios (COFEPRIS), dependiente de la Secretaría de Salud, con un acceso al mercado centrado en el registro sanitario y controles continuos posteriores a la comercialización. La NOM-241-SSA1-2021 sigue siendo la norma obligatoria clave para las Buenas Prácticas de Fabricación (BPF) de dispositivos médicos, y define los requisitos de calificación de proveedores tanto para importaciones como para la fabricación local.

En julio de 2025, México introdujo un nuevo marco de clasificación de dispositivos médicos mediante decreto, que aclara categorías como los productos de bajo riesgo sujetos a registro y los productos exentos de registro. Esto afecta la profundidad del expediente y la secuencia de lanzamiento en las carteras quirúrgicas más amplias. Por separado, los Lineamientos publicados en marzo de 2025 establecen criterios para el reconocimiento de certificados de BPF (CBPF) emitidos por autoridades regulatorias reconocidas, lo que permite presentaciones basadas en equivalencia para fabricantes multinacionales, manteniendo la evidencia de BPF y la integridad documental como factores determinantes del tiempo de comercialización.

Panorama Competitivo

Las multinacionales como Johnson & Johnson, Medtronic y Stryker dominan las especialidades de alto valor a través de plataformas integradas que combinan hardware, software y paquetes de capacitación. La división MedTech de Johnson & Johnson invirtió USD 1.300 millones en el desarrollo de instrumentos quirúrgicos, lo que subraya el compromiso con sistemas de próxima generación que se diferencian en ergonomía y análisis de inteligencia artificial. La asociación de Medtronic con Siemens muestra estrategias de ecosistema que consolidan los flujos de trabajo de imagen y navegación bajo contratos de servicio unificados, aumentando los costos de cambio para los hospitales.

La producción local gana impulso a medida que los cambios arancelarios añaden entre el 4% y el 8% de aranceles a los bienes terminados importados, motivando a empresas como ThermoFab a construir carcasas y componentes de un solo uso en Mexicali, donde los costos laborales superan a los de Asia. Olympus Latin America amplió su línea de energía bipolar e introdujo la torre endoscópica Visera Elite III, ampliando las opciones de precio medio para los hospitales públicos.

Los innovadores emergentes desarrollan dispositivos de mano guiados por inteligencia artificial capaces de ofrecer caracterización de tejidos en tiempo real, amenazando con superar a los proveedores heredados que dependen de actualizaciones incrementales de hardware. La experiencia regulatoria sigue siendo un activo estratégico; las empresas que navegan eficientemente por COFEPRIS logran una contabilización de ingresos más temprana y pueden reinvertir en equipos de posventa localizados. La industria de dispositivos quirúrgicos generales de México equilibra, por tanto, las ventajas de escala de los actores globales establecidos con los participantes ágiles posicionados para atender necesidades clínicas de nicho.

Líderes de la Industria de Dispositivos Quirúrgicos Generales de México

Boston Scientific Corporation

Stryker Corporation

Johnson & Johnson (Ethicon)

Medtronic plc

B. Braun SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La expansión y modernización de la capacidad del sector público crea una oportunidad plurianual para la sustitución de equipos y el crecimiento de la base instalada en las categorías principales de cirugía general (instrumentos manuales, electrocirugía, visualización y cierre de heridas). El Plan Nacional de Infraestructura Hospitalaria (2024-2030) anunciado por la Secretaría de Salud se centra en una entrega a gran escala (nuevos hospitales, ampliaciones y mejoras importantes) y está vinculado a instituciones nacionales como el IMSS, el ISSSTE y el IMSS-Bienestar. Esto incrementa el valor de los proveedores que pueden combinar dispositivos con puesta en marcha, mantenimiento preventivo y capacitación clínica alineados con licitaciones centralizadas.

Una segunda oportunidad es la rapidez de comercialización y la renovación de la cartera para plataformas mínimamente invasivas, donde los cambios de proceso de COFEPRIS exigen que los proveedores alineen las aprobaciones globales, los expedientes técnicos y los modelos de titular local para ciclos de comercialización más rápidos. Dado que la cirugía mínimamente invasiva ya domina en México (71,24% de participación de ingresos en 2025 dentro del alcance de este informe), los proveedores pueden competir mediante torres de menor tamaño, dispositivos de energía y sistemas de sutura mecánica diseñados para flujos de trabajo ambulatorios, junto con modelos de servicio que reducen las barreras de capital (uso compartido, servicios de equipos gestionados y reacondicionamiento) para hospitales públicos y proveedores privados más pequeños. Las brechas regionales en el sur y en las zonas desatendidas, objetivo de los programas de modernización, respaldan la demanda de configuraciones quirúrgicas y de imagenología robustas y portátiles que puedan operar bajo restricciones de infraestructura y, al mismo tiempo, cumplir con las expectativas de calidad de la NOM-241-SSA1-2021.

Desarrollos recientes del sector

- Junio de 2026: Medtronic anunció el lanzamiento en México de un sistema de marcapasos sin cables para pacientes con bradicardia. El lanzamiento respalda la migración de procedimientos hacia flujos de trabajo cardíacos basados en catéteres y mínimamente invasivos, y aumenta los requisitos de distribución y servicio para programas avanzados de implantes en los principales centros mexicanos.

- Abril de 2025: Olympus Latin America amplió su cartera de selladores-divisores bipolares avanzados POWERSEAL en México. La expansión amplió el acceso a opciones de sellado de vasos utilizadas tanto en procedimientos laparoscópicos como abiertos, respaldando la estandarización de los consumibles de dispositivos de energía en quirófanos hospitalarios y entornos ambulatorios.

- Marzo de 2024: Olympus Latin America introdujo la plataforma de visualización endoscópica VISERA ELITE III en México. Las torres de visualización mejoradas elevan las expectativas básicas de calidad de imagen e integración de sistemas, reforzando la inversión en infraestructura de cirugía mínimamente invasiva entre hospitales privados y centros quirúrgicos de alto volumen.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los dispositivos quirúrgicos generales vendidos y utilizados en México para procedimientos de rutina y mínimamente invasivos en entornos quirúrgicos hospitalarios y ambulatorios, contabilizados en el punto de venta al sistema de salud.

Exclusiones del alcance: Excluimos los dispositivos médicos no quirúrgicos y los consumibles hospitalarios generales que no se utilizan directamente como dispositivos quirúrgicos durante un procedimiento.

Descripción general de la segmentación

- Por Tipo de Producto

- Dispositivos de Mano

- Dispositivos Laparoscópicos

- Dispositivos Electroquirúrgicos

- Dispositivos de Cierre de Heridas

- Trócares y Sistemas de Acceso

- Sistemas Robóticos y Asistidos por Computadora

- Otros Dispositivos

- Por Enfoque de Procedimiento

- Cirugía Abierta

- Cirugía Mínimamente Invasiva

- Por Aplicación

- Ginecología y Urología

- Cardiología

- Ortopédico

- Neurología

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el contexto de demanda específico de México y para fundamentar suposiciones que pueden verificarse frente a señales públicas. Revisamos publicaciones oficiales del sistema de salud, como actualizaciones de la Secretaría de Salud de México, estadísticas de salud de la OCDE e indicadores del Banco Mundial, para comprender los volúmenes de procedimientos, la expansión de la capacidad y la orientación del gasto.

También se examinaron señales comerciales y regulatorias, incluidas estadísticas de comercio aduanero (tendencias de importación y exportación para las categorías de dispositivos relevantes), publicaciones de la OPS y la OMS, y artículos científicos indexados en PubMed que analizan la adopción de técnicas mínimamente invasivas y prácticas de cierre de heridas. Junto a ello, utilizamos informes anuales de empresas, presentaciones para inversionistas y coberturas periodísticas confiables para trazar el enfoque de producto, la presencia en canales y la postura de precios. Para cierto contexto financiero, aplicamos una suscripción de pago para obtener datos financieros e inteligencia empresarial, y utilizamos una base de datos de importación y exportación a nivel de envíos para verificaciones cruzadas. Las fuentes aquí mencionadas son solo ilustrativas, y también recurrimos a otros materiales públicos para recopilar, validar y aclarar puntos de datos específicos.

Entrevistas y encuestas primarias

El trabajo primario se realizó mediante entrevistas con expertos y encuestas estructuradas con fabricantes, distribuidores, actores de adquisiciones y usuarios clínicos que influyen en la elección y utilización de dispositivos en México. Para reducir los puntos ciegos, equilibramos las respuestas entre la combinación de atención pública y privada, y verificamos de forma cruzada los datos entre los principales centros de demanda urbana y una cobertura regional más amplia. Esto ayudó a confirmar los volúmenes, las bandas de precios y el ritmo de adopción de los procedimientos mínimamente invasivos para los grupos de dispositivos considerados.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 18% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 26% | |

| Actores más pequeños: 21% | Gerentes: 56% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento parte de una construcción de arriba hacia abajo, donde la actividad de procedimientos y la capacidad de prestación de atención se utilizan para reconstruir el conjunto de demanda abordable de dispositivos quirúrgicos generales en México, que luego se convierte en valor utilizando bandas de precios realistas. Corroboramos los totales con aproximaciones selectivas de abajo hacia arriba, como el muestreo de verificaciones de canales de distribuidores y el uso de rangos de precios de venta observados por grupo de dispositivos multiplicados por volúmenes implícitos. Si las dos perspectivas difieren, ajustamos las suposiciones para alinearlas con los impulsores de demanda y precios más defendibles.

Los datos clave del modelo incluyen las tendencias en la penetración de procedimientos mínimamente invasivos, la expansión de hospitales y centros quirúrgicos ambulatorios, el cambio en la combinación entre enfoques abiertos y mínimamente invasivos, los ciclos de reemplazo y utilización de los principales grupos de dispositivos, y la dependencia de importaciones que afecta la disponibilidad y los precios. Cuando faltan indicadores de volumen directos, utilizamos tasas sustitutas acordadas en llamadas con expertos. Por ejemplo, mapeamos el uso de dispositivos por procedimiento según la especialidad y luego lo sometemos a pruebas de estrés frente a los patrones de adquisición.

El pronóstico se elabora mediante análisis de escenarios respaldado por movimientos históricos recientes y direccionalidad confirmada por los encuestados primarios, con énfasis en la evolución de los precios, la velocidad de adopción de las técnicas mínimamente invasivas y los cambios previstos en el comportamiento de adquisición. Cada escenario se mantiene transparente para que los lectores puedan identificar qué suposición impulsa más el mercado, y luego se selecciona un caso central para la serie de pronósticos final.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales de demanda independientes, indicadores comerciales y retroalimentación de campo, seguida de verificaciones de varianza a nivel de categoría y total. Cuando aparece un aumento inesperado, revisamos los impulsores subyacentes y volvemos a contactar a encuestados seleccionados para confirmar si el cambio refleja un giro en la combinación de procedimientos o un artefacto del modelo.

Antes de la aprobación final, el modelo y las suposiciones pasan por una revisión de analistas en varias etapas para que las definiciones, unidades y tratamiento de divisas se mantengan coherentes a lo largo de los años. Los informes se actualizan anualmente, y se activan actualizaciones provisionales cuando ocurren eventos importantes, seguidas de una revisión final previa a la entrega para garantizar que la información más reciente se refleje en las cifras.

Tamaño del mercado mexicano de dispositivos quirúrgicos generales de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para los dispositivos quirúrgicos generales en México pueden diferir incluso cuando los títulos suenan similares, porque cada editor puede contabilizar un conjunto diferente de categorías de dispositivos, canales o entornos de procedimiento. Las diferencias también surgen de cómo se normalizan los precios, cómo se tratan las importaciones y con qué frecuencia se revisan las suposiciones.

La principal brecha es si los sistemas asistidos por robot y por computadora se incluyen dentro de los dispositivos quirúrgicos generales. En Mordor Intelligence, incluimos únicamente los grupos de dispositivos explícitamente definidos para uso en cirugía general, y evitamos incorporar paquetes más amplios de equipo de quirófano que puedan inflar los totales. Otras discrepancias suelen deberse a curvas de adopción agresivas para procedimientos mínimamente invasivos, la mezcla de precios de lista del fabricante con precios de venta reales, y la aplicación de una conversión de divisas cuyo momento no coincide con el entorno de compra del año base.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 243,55 millones de USD (2025) | |

| Firma de Investigación de la Industria A | 343,10 millones de USD (2025) | Utiliza un conjunto de inclusión más amplio que puede incorporar equipo de quirófano adyacente y gasto a nivel de sistema en el total, lo que eleva el valor de 2025 por encima de una visión centrada únicamente en dispositivos. |

| Publicación Comercial B | 220,00 millones de USD (2025) | A menudo refleja un conjunto más reducido de categorías importadas rastreadas y valores comerciales reportados, lo que puede subestimar los productos distribuidos localmente y no siempre alinea los precios con los niveles de venta reales. |

Al observar los tres valores, la diferencia se explica principalmente por lo que se contabiliza como dispositivo quirúrgico general y por cómo se convierte el precio en valor de mercado. Al mantener el alcance vinculado a grupos de dispositivos observables, verificar las suposiciones con encuestados de campo y utilizar impulsores de demanda repetibles, como la actividad de procedimientos y la combinación de entornos de atención, la cifra final resulta más fácil de auditar año tras año y de actualizar cuando cambian las condiciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos quirúrgicos generales de México?

El mercado está valorado en USD 257,87 millones en 2026 y se proyecta que alcance USD 343,18 millones en 2031, creciendo a una CAGR del 5,88%.

¿Qué segmento de producto lidera el mercado?

Los dispositivos de mano ocupan el primer lugar con una participación del 37,02% de los ingresos de 2025.

¿Por qué la cirugía mínimamente invasiva es tan prominente en México?

Ofrece una recuperación más rápida, apoya la competitividad del turismo médico y actualmente representa el 71,24% de los procedimientos con una CAGR del 6,05%.

¿Cómo afecta la regulación de COFEPRIS a los plazos de lanzamiento de dispositivos?

Las aprobaciones estándar tardan entre 10 y 18 meses, y las solicitudes adicionales pueden prolongar la entrada, lo que impacta más a los innovadores más pequeños.

¿Qué región genera la mayor demanda de tecnología quirúrgica avanzada?

Las ciudades fronterizas del norte como Tijuana y Mexicali lideran debido a los fuertes flujos de turismo médico y la proximidad a los pacientes estadounidenses.

Última actualización de la página el: