Tamaño y participación del mercado de empaques flexibles en México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.84 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de empaques flexibles en México por Mordor Intelligence

Se espera que el mercado de empaques flexibles en México crezca de USD 3,84 mil millones en 2025 a USD 4,02 mil millones en 2026, y se proyecta que alcance USD 5,06 mil millones para 2031 a una CAGR del 4,69% durante el período 2026-2031. La sólida relocalización cercana (nearshoring) de líneas de bienes de consumo de rápida rotación (FMCG) desde Asia, el crecimiento de los envíos de comercio electrónico que exige formatos resistentes a impactos, y el aumento de los ingresos disponibles en las principales ciudades impulsan colectivamente el mercado de empaques flexibles en México. Los inversores obtienen certeza adicional gracias al Tratado entre México, Estados Unidos y Canadá (T-MEC), que garantiza el acceso libre de aranceles a la cadena de suministro integrada de América del Norte y fomenta la asignación de capital hacia co-extrusión de alta barrera, laminados retortables y innovaciones en mono-material. La migración de cerveceros nacionales hacia modelos orientados a la exportación también amplía la demanda de películas de barrera al oxígeno y a la luz que protegen la cerveza enviada a Estados Unidos y Europa, mientras que los procesadores de alimentos premium para mascotas impulsan las líneas de bolsas de fondo plano que ofrecen comodidad en porciones y visibilidad de marca. Los crecientes mandatos de sostenibilidad, especialmente en la Ciudad de México y otros municipios de primer nivel, aceleran las inversiones en la incorporación de resina posconsumo (PCR) y estructuras reciclables a base de papel, a medida que los propietarios de marcas intentan frenar futuros gravámenes sobre empaques.

Conclusiones clave del informe

- Por tipo de material, los plásticos captaron el 47,10% de la participación del mercado de empaques flexibles en México en 2025, mientras que se proyecta que el papel registre la CAGR más rápida del 5,62% hasta 2031.

- Por tipo de producto, las bolsas con cierre representaron el 35,10% del tamaño del mercado de empaques flexibles en México en 2025; se espera que las bolsas y sobres se expandan a una CAGR del 5,38% hasta 2031.

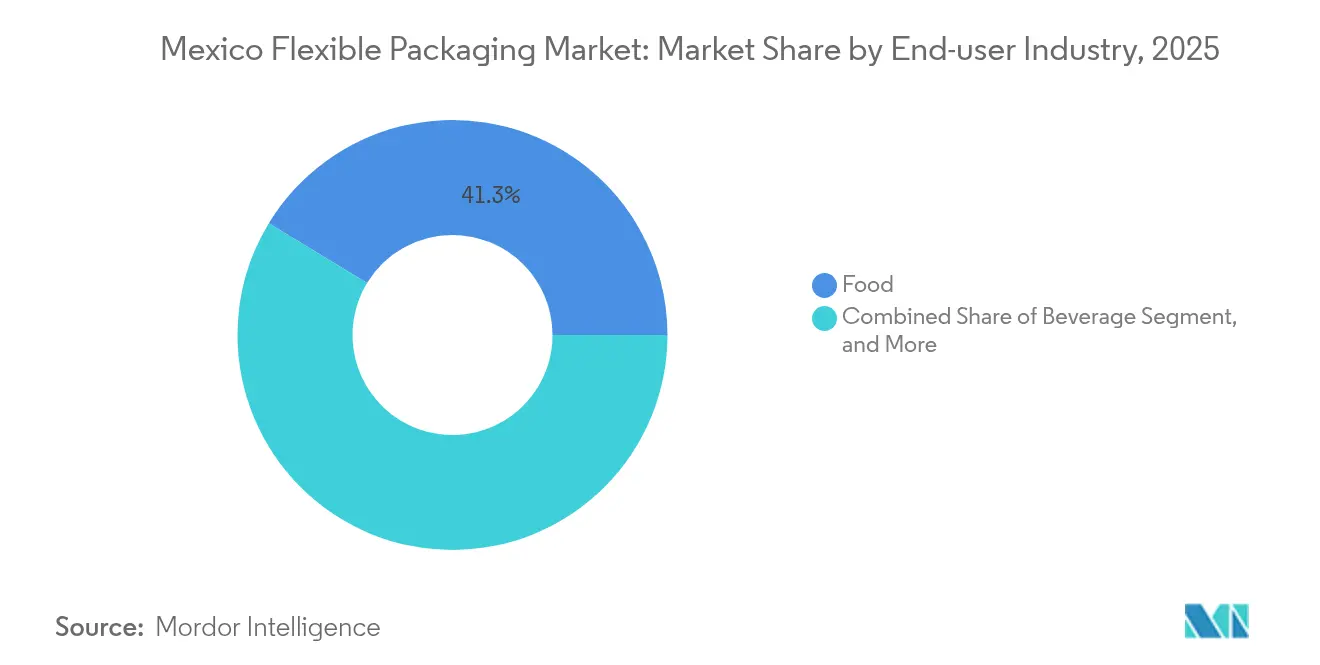

- Por industria de uso final, los alimentos dominaron con una participación de ingresos del 41,30% en 2025, mientras que se pronostica que las aplicaciones de bebidas crezcan a una CAGR del 5,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de empaques flexibles en México

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la demanda de alimentos de conveniencia envasados, respaldado por el incremento del 13% en la producción alimentaria nacional registrado por el INEGI en 2024 | +1.2% | Centros urbanos como la Ciudad de México, Guadalajara y Monterrey | Mediano plazo (2-4 años) |

| Aumento del empaque primario listo para comercio electrónico, a medida que el volumen de paquetes supera los 700 millones de envíos anuales | +0.8% | A nivel nacional, con pruebas piloto en las redes de última milla de la Ciudad de México | Corto plazo (≤ 2 años) |

| Crecimiento de la premiumización de alimentos para mascotas que impulsa las bolsas de fondo plano, en medio de la puesta en marcha de la planta de alimentos húmedos de ADM por USD 39 millones | +0.6% | Grandes áreas metropolitanas con alta tenencia de mascotas | Mediano plazo (2-4 años) |

| Nearshoring de la producción de FMCG hacia México bajo incentivos fiscales vinculados al T-MEC | +1.1% | Estados fronterizos y corredores industriales centrales | Largo plazo (≥ 4 años) |

| Exportaciones de cerveza que requieren laminados retortables de alta barrera para envíos transoceánicos | +0.4% | Regiones densas en cervecerías como Nuevo León y Jalisco | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de alimentos de conveniencia envasados

Los estilos de vida urbanos acortan el tiempo de preparación de comidas e impulsan las ventas de fideos listos para consumir, salsas y productos lácteos de porción individual, lo que incrementa directamente los volúmenes de consumo de películas en el mercado de empaques flexibles en México.[2]Instituto Nacional de Estadística y Geografía, "Índice de Producción Alimentaria 2024," inegi.org.mx Los procesadores especifican estructuras multicapa de polietileno (PE)/alcohol etileno-vinílico (EVOH)/PE que combinan barreras contra la humedad, el oxígeno y los aromas, extendiendo así la vida útil sin necesidad de añadir cadena de frío. Los proveedores de equipos reportan un crecimiento de doble dígito en pedidos de líneas de formado-llenado-sellado adaptadas a laminados asimétricos de 75 micras que soportan la esterilización en retorta. La preferencia de los convertidores por la laminación sin solventes reduce el riesgo de migración y acelera las velocidades de línea, mejorando el tiempo de actividad en plantas de snacks de alto rendimiento. Al mismo tiempo, los propietarios de marcas lanzan porciones de 90 gramos que cumplen con las directrices de control calórico y favorecen la conveniencia para llevar entre los consumidores que se desplazan al trabajo.

Aumento del empaque primario listo para comercio electrónico

La rápida expansión del comercio electrónico, impulsada por la adopción del comercio omnicanal en supermercados y las aplicaciones de entrega de comida, intensifica los estándares de desempeño de las bolsas flexibles enviadas a través de mensajería de terceros. Los convertidores integran capas de nailon resistentes a la perforación y refuerzan los sellos de fuelle para sobrevivir a los clasificadores de bandas transportadoras y la entrega en motocicleta urbana. Las superficies de impresión compatibles con el reconocimiento óptico de caracteres permiten un rastreo preciso de paquetes, reduciendo la pérdida de envíos y las reclamaciones de clientes. Los sobres de polietileno de material único con apertura fácil por corte láser reemplazan a los sobres de mezcla de materiales prohibidos por la ordenanza de plásticos de un solo uso de la Ciudad de México.[3]Secretaría del Medio Ambiente (SEDEMA), "Informe de aplicación de la prohibición de plásticos 2024," sedema.cdmx.gob.mx La sostenibilidad se aborda mediante co-extrusiones con contenido de PCR que alcanzan el 30% de contenido reciclado, un umbral alineado con las políticas de adquisición de los minoristas. A medida que las plataformas rechazan envíos que carecen de etiquetado de fin de vida útil, la demanda se inclina marcadamente hacia bolsas con marcas equivalentes al sello How2Recycle.

Crecimiento de la premiumización de alimentos para mascotas que impulsa las bolsas de fondo plano

Los hogares continúan con la humanización de las mascotas, inclinándose hacia formulaciones que incluyen pollo de calidad humana, recetas sin cereales y aditivos funcionales, cada una de las cuales requiere un empaque con alta barrera al oxígeno. La planta de alimentos húmedos para mascotas de ADM en Morelos utiliza estructuras retortables de 3 capas que reducen el tiempo del ciclo de cocción y preservan la integridad nutricional. Los gerentes de marca adoptan ventanas transparentes para mostrar la textura, pero los antioxidantes en los caldos de carne aún exigen capas de EVOH para la supresión de peróxidos. Las bolsas de polipropileno (PP) mono-material con sellos pelables se están probando en golosinas premium para gatos, prometiendo reciclabilidad sin sacrificar la estabilidad en anaquel. Los códigos QR con cupones impresos en rotograbado de alta definición impulsan el compromiso del consumidor y generan lealtad. Las cadenas de tiendas para mascotas reportan que los formatos de fondo plano ocupan un 15% menos de profundidad en anaquel que las latas, lo que permite una mayor variedad de SKU en el comercio minorista urbano con espacio limitado.

Nearshoring de la producción de FMCG hacia México

La proporción de importaciones de bienes de consumo de Estados Unidos provenientes de México aumentó al 15,8% en 2024, a medida que los propietarios de marcas reemplazaron a proveedores asiáticos para reducir los tiempos de flete, mitigar el riesgo geopolítico y calificar para las reglas de origen del T-MEC. Las fábricas relocalizadas generalmente demandan arte bilingüe, declaraciones de resina conformes con la FDA y estándares de color que coincidan con las directrices de planograma de Estados Unidos, estimulando pedidos de prensas de impresión digital con cambio rápido. El decreto federal Plan México otorga depreciación acelerada de hasta el 91% para el gasto de capital en equipos de conversión, mejorando los períodos de recuperación de la inversión para nuevas laminadoras sin solventes. El desarrollo de clústeres en el Valle del Litio de Nuevo León acelera el suministro de películas de alta barrera necesarias para la exportación de snacks, mientras que la zona de ensamblaje electrónico de Guadalajara aumenta el consumo de laminados flexibles de protección antiestática. El ahorro logístico —cinco días más rápido que las rutas transpacíficas— subraya la propuesta de valor para los compradores multinacionales de empaques.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Recolección municipal limitada de películas flexibles, con tasas de reciclaje aún en el 24% de los residuos plásticos a pesar de una recolección general del 97% | -0.7% | Déficit a nivel nacional, más marcado en municipios con menos de 100.000 habitantes | Largo plazo (≥ 4 años) |

| Precios volátiles de resinas poliméricas vinculados a los insumos de la Costa del Golfo de Estados Unidos (USGC) y un arancel del 25% de Estados Unidos sobre las importaciones de resinas | -0.9% | Exposición a nivel nacional, más alta entre los extrusores de películas para snacks dependientes del PE | Corto plazo (≤ 2 años) |

| Impuestos de economía circular propuestos en el Congreso que gravarían con MXN 1,50/kg el empaque de resina virgen | -0.3% | A nivel nacional, pendiente de votación en el Senado | Mediano plazo (2-4 años) |

| Cambio de los propietarios de marcas hacia formatos de recarga en cosméticos premium, reduciendo la demanda de sobres de un solo uso | -0.2% | Ciudades de primer nivel con canales de comercio minorista boutique | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recolección municipal limitada de películas flexibles

La red de residuos tradicional de México prioriza la captura de botellas rígidas de PET, dejando la recuperación de películas delgadas notablemente con poca inversión. Los centros municipales de recuperación de materiales a menudo carecen de clasificadores ópticos y cubiertas de clasificación por aire capaces de aislar películas de LDPE y PP, lo que obliga a los convertidores a reciclar en menor calidad los recortes de producción en lugar de obtener PCR de los flujos de recolección domiciliaria. Aunque la SEDEMA reporta que los negocios de reciclaje de plásticos en la Ciudad de México casi se triplicaron entre 2022 y 2024, ninguno procesa películas multicapa a escala comercial. Las marcas corren el riesgo de no cumplir los objetivos voluntarios de reciclabilidad para 2025, lo que impulsa evaluaciones de contingencia de soluciones de papel para snacks secos. Ante la ausencia de infraestructura, los gobiernos estatales difieren los incentivos fiscales sobre vertederos que podrían financiar inversiones de circuito cerrado. Los minoristas responden con programas piloto de contenedores de devolución en tienda, pero los volúmenes siguen siendo insuficientes para justificar líneas de lavado dedicadas.

Precios volátiles de resinas poliméricas vinculados a los insumos de la USGC

Los precios al contado del etileno y propileno en la USGC aumentaron un 17% trimestre a trimestre a principios de 2025 tras interrupciones en los crackers por fenómenos meteorológicos. Simultáneamente, un arancel del 25% de Estados Unidos sobre las importaciones de resinas norteamericanas comprimió los márgenes de los convertidores en grados de película vinculados a la exportación. Las plantas de películas más pequeñas, sin opciones de cobertura financiera, posponen las compras de resinas, lo que genera paros de producción intermitentes y tiempos de entrega prolongados para los procesadores de alimentos. La volatilidad cambiaria —el MXN apreciándose un 6% frente al USD durante 2025— agrava las complejidades de planificación de materias primas. Los compoundistas intentan trasladar los costos, pero las marcas de snacks bloquean licitaciones anuales, lo que obliga a impulsar la eficiencia operativa para compensar los aumentos en resinas. Los grandes grupos multinacionales aprovechan programas de compra a futuro e integración con proveedores de resinas para estabilizar los costos de los insumos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: Los plásticos mantienen el liderazgo pese a la acelerada adopción del papel

Los plásticos mantuvieron su dominio en 2025, cuando el polietileno, el polipropileno y el EVOH especializado representaron el 47,10% de la participación del mercado de empaques flexibles en México, principalmente porque las estructuras multicapa ofrecen barreras incomparables contra la humedad y los aromas para las exportaciones de snacks y productos lácteos. Los sustratos de papel registran el avance más rápido, creciendo a una CAGR del 5,62% a medida que los minoristas reaccionan a las prohibiciones de bolsas plásticas urbanas y las cadenas de comida rápida prueban envolturas resistentes a la grasa y libres de flúor. Se proyecta que el tamaño del mercado de empaques flexibles en México para formatos a base de papel aumente de manera sostenida, a medida que los convertidores instalan líneas de recubrimiento por cortina que aplican dispersiones a base de agua, lo que permite que el papel soporte la humedad de los alimentos congelados sin delaminarse. El papel de aluminio sigue siendo indispensable para los sobrecubiertas de blísteres farmacéuticos y la confitería premium, pero el escrutinio de sostenibilidad impulsa la adopción de PET metalizado con óxido que imita el brillo del aluminio y facilita la separación de materiales en los recicladores.

La mayor demanda de soluciones mono-material también influye en la selección de resinas, llevando a los convertidores hacia el polietileno de alta densidad (HDPE) que cumple los objetivos de reciclabilidad de los minoristas sin sacrificar la integridad del sello. Mientras tanto, el polipropileno biorientado (BOPP) sigue dominando los paneles frontales de snacks salados por su claridad y brillo, con acabados mate especializados que ganan preferencia entre las marcas premium de totopos. El auge del papel se ve favorecido por la madura infraestructura de pulpa de México en Veracruz y Sonora, que suministra kraft certificado por FSC para aplicaciones en bolsas de transporte y costales de harina. La industria de empaques flexibles en México experimenta simultáneamente con PE de base biológica derivado del etanol de caña de azúcar, aunque las elevadas primas de los insumos limitan la escala inmediata frente a los polímeros de base fósil. Las decisiones sobre materiales dependen cada vez más de métricas de evaluación del ciclo de vida incorporadas en las tarjetas de puntuación de los minoristas, lo que amplifica la demanda de contenido de PCR certificado por terceros en sustratos tanto plásticos como de papel.

Nota: Las participaciones de cada segmento individual están disponibles al adquirir el informe

Por tipo de producto: Las bolsas con cierre lideran mientras las bolsas y sobres aceleran su crecimiento

Las bolsas con cierre aseguraron el 35,10% del mercado de empaques flexibles en México en 2025, ya que las estructuras de fondo plano con aperturas fáciles de corte láser se convirtieron en estándar en golosinas para mascotas, purés infantiles y bebidas funcionales. Los cierres de cremallera y deslizador mejoran la posibilidad de resellado, favoreciendo el uso en movimiento y la reducción del desperdicio alimentario. Las bolsas de fondo plano ganan terreno en el café premium, donde la presentación elevada en anaquel genera mayores márgenes minoristas. Las bolsas y sobres, aunque tradicionalmente considerados formatos de nivel básico, muestran una CAGR del 5,38% gracias a los paquetes de control de porciones que introducen marcas nacionales en las tiendas rurales. La proliferación de sobres también aborda las restricciones de asequibilidad al permitir que las marcas de champú y condimentos ofrezcan precios de MXN 5.

Las mangas termorretráctiles y etiquetas elásticas conforman un subsegmento especializado pero influyente. Las cervecerías adoptan mangas de cuerpo completo para gestionar la rápida proliferación de SKU manteniendo la eficiencia de la cadena de suministro, aunque persisten los desafíos de reciclabilidad porque las botellas de PET requieren la remoción de la manga. Las películas de alta barrera para concentrados líquidos integran accesorios de vertido compatibles con dispensadores domésticos, apoyando la emergente economía de recarga. Las inversiones en maquinaria priorizan líneas de fabricación de bolsas de alta velocidad con control de tensión de banda accionado por servo que manejan calibres más delgados sin deformación. El tamaño del mercado de empaques flexibles en México vinculado a los sobres de comercio electrónico crece a medida que las películas de PE co-extruido de 50 micras reemplazan los sobres de burbujas, mejorando el aprovechamiento del cubo y reduciendo los costos de flete para los minoristas de moda.

Por industria de uso final: Los alimentos dominan, pero las bebidas ofrecen el mayor crecimiento

Los procesadores de alimentos consumieron el 41,30% de todos los empaques flexibles en 2025, impulsados por las sólidas exportaciones de snacks congelados y la creciente demanda doméstica de comidas refrigeradas listas para consumir en hogares de doble ingreso. Las películas de vacío de alta barrera extienden la vida útil de la carne y los mariscos, reduciendo la merma en el comercio minorista y reforzando la propuesta de valor del plástico en medio del escrutinio ambiental. Las marcas de lácteos adoptan tapas de yogur de 5 capas que equilibran la permeabilidad al oxígeno y la reciclabilidad libre de aluminio. El tamaño del mercado de empaques flexibles en México dedicado a las aplicaciones de bebidas se expande a una CAGR del 5,12%, dinamizado por las bolsas de concentrado de cerveza artesanal y los sobres de bebidas electrolíticas que viajan eficientemente a través de los canales de comercio electrónico transfronterizo.

Los exportadores de cerveza, presionados por los aranceles estadounidenses sobre las latas de aluminio, innovan con jarabe de cerveza en formato bag-in-box destinado a las microcervecerías de Estados Unidos, creando una demanda de nicho para recubrimientos de barrera de 5 galones. La demanda farmacéutica se mantiene estable, con bolsas de esterilización de dispositivos médicos que requieren laminados de película Tyvek que resisten los ciclos de óxido de etileno. Las marcas de cuidado del hogar y personal adoptan bolsas de recarga a base de película para detergentes y jabones líquidos para manos, captando la lealtad del consumidor a través de economías de costo unitario reducido. La industria de empaques flexibles en México también abastece al sector electrónico con bolsas disipativas de electricidad estática, a medida que el nearshoring de plantas de ensamblaje se acelera en los estados fronterizos, subrayando la diversificación intersectorial del mercado.

Nota: Las participaciones de cada segmento individual están disponibles al adquirir el informe

Análisis geográfico

Los estados fronterizos del norte —Baja California, Sonora y Nuevo León— concentran el 41,60% del valor del mercado de empaques flexibles en México, ya que los clústeres de maquiladoras canalizan millones de unidades de snacks y bebidas hacia los supermercados de Estados Unidos con tiempos de transporte en camión de 48 horas. La meseta central, encabezada por la Ciudad de México y el Bajío, aporta el 38,30%, lo que refleja el denso consumo doméstico y los centros de cumplimiento omnicanal. El Corredor Interoceánico apunta a reducir la logística de costa a costa en un 40%; los convertidores tienen en la mira Oaxaca y Veracruz para futuras plantas que atiendan las emergentes zonas de procesamiento de mariscos. La heterogeneidad regulatoria da forma a los patrones de demanda: las estrictas prohibiciones de un solo uso en la Ciudad de México impulsan las pruebas con papel, mientras que la postura permisiva de Chihuahua favorece las bolsas de LDPE orientadas al costo. La variación climática también dicta las especificaciones de barrera; las instalaciones costeras del Golfo, con alta humedad, demandan películas de baja tasa de transmisión de vapor de agua (WVTR), mientras que los exportadores del árido norte priorizan las barreras al oxígeno para envíos de largo recorrido.

Panorama competitivo

Los cinco principales proveedores —Amcor, Sealed Air, Huhtamaki, Constantia Flexibles y SigmaQ— concentran aproximadamente el 48% de los ingresos del mercado de empaques flexibles en México, dejando a los convertidores de nivel medio competir en agilidad y servicio localizado. La fusión de Amcor con Berry Global apunta a USD 650 millones en sinergias y eleva su capacidad para suministrar bolsas retortables y películas de barrera médica.[1]Amcor plc, "Amcor completa la combinación con Berry Global," amcor.com SigmaQ invierte en impresión digital para atender a exportadores de cerveza artesanal que buscan tiradas de pequeños lotes, mientras que Grupo Gondi aprovecha sus plantas integradas de papel para capturar la creciente demanda de bolsas de barrera a base de papel. Las inversiones tecnológicas se centran en laminadoras sin solventes y prensas de flexografía CI de 9 colores que reducen el desperdicio de configuración en un 30%. La diferenciación en sostenibilidad se intensifica: la bolsa de PP mono-material de Huhtamaki lanzada en 2024 contiene ahora un 35% de PCR y cumple con los estándares de etiquetado de reciclaje de la Ciudad de México. Mientras tanto, los nuevos participantes de nicho experimentan con rastreo y trazabilidad habilitados por cadena de bloques para documentar la procedencia del contenido reciclado.

Líderes de la industria de empaques flexibles en México

Amcor PLC

Sealed Air Corporation

Innovia Films

Constantia Flexibles Holding GmbH

Uflex Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: El gobierno ordenó avisos de exportación automáticos para determinados bienes, añadiendo 10 días de plazo a los procesos de documentación

- Abril de 2025: Amcor completó su combinación de acciones con Berry Global, proyectando USD 650 millones en sinergias y una acreción del 12% en las ganancias por acción (EPS) en el ejercicio fiscal 2026

- Marzo de 2025: ADM inauguró una planta de alimentos húmedos para mascotas de USD 39 millones en Yecapixtla, Morelos, con la expectativa de cubrir la mitad de la demanda doméstica para finales de 2025

- Enero de 2025: El Decreto Presidencial en el marco del Plan México introdujo depreciación acelerada (del 35% al 91%) para nuevos activos fijos y una deducción adicional del 25% en gastos de capacitación

Alcance del informe del mercado de empaques flexibles en México

El empaque flexible envuelve los productos con materiales no rígidos, ofreciendo opciones más económicas y versátiles. El estudio tiene como objetivo analizar y comprender el crecimiento actual, las oportunidades y los desafíos del mercado de empaques flexibles en México. El alcance del análisis de mercado está segmentado por tipo de material (plástico, papel y aluminio), tipo de producto (bolsas con cierre, bolsas, películas y envolturas) e industria de uso final (alimentos y bebidas, cuidado personal y cosméticos, y productos farmacéuticos). Se proporcionan los tamaños de mercado y los pronósticos en términos de valor en (USD) para todos los segmentos anteriores.

| Plásticos | Polietileno (PE) |

| Polipropileno biorientado (BOPP) | |

| Polipropileno cast (CPP) | |

| Cloruro de polivinilo (PVC) | |

| Alcohol etileno-vinílico (EVOH) | |

| Papel | |

| Papel de aluminio |

| Bolsas con cierre |

| Bolsas y sobres |

| Películas y envolturas |

| Mangas termorretráctiles y etiquetas |

| Otros formatos |

| Alimentos | Alimentos congelados |

| Productos lácteos | |

| Frutas y verduras | |

| Carne, aves y mariscos | |

| Productos horneados y snacks | |

| Confitería | |

| Otros alimentos | |

| Bebidas | |

| Farmacéutica y médica | |

| Cuidado del hogar y personal | |

| Industrial y química |

| Por tipo de material | Plásticos | Polietileno (PE) |

| Polipropileno biorientado (BOPP) | ||

| Polipropileno cast (CPP) | ||

| Cloruro de polivinilo (PVC) | ||

| Alcohol etileno-vinílico (EVOH) | ||

| Papel | ||

| Papel de aluminio | ||

| Por tipo de producto | Bolsas con cierre | |

| Bolsas y sobres | ||

| Películas y envolturas | ||

| Mangas termorretráctiles y etiquetas | ||

| Otros formatos | ||

| Por industria de uso final | Alimentos | Alimentos congelados |

| Productos lácteos | ||

| Frutas y verduras | ||

| Carne, aves y mariscos | ||

| Productos horneados y snacks | ||

| Confitería | ||

| Otros alimentos | ||

| Bebidas | ||

| Farmacéutica y médica | ||

| Cuidado del hogar y personal | ||

| Industrial y química | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de empaques flexibles en México en 2026?

El mercado se sitúa en USD 4,02 mil millones y se proyecta que alcance USD 5,06 mil millones para 2031.

¿Cuál es la CAGR pronosticada para la demanda de empaques flexibles en México?

Se espera una tasa de crecimiento anual del 4,69% de 2026 a 2031.

¿Qué formato de producto domina las ventas?

Las bolsas de fondo plano y las bolsas con cierre representan el 35,10% de los ingresos de 2025 gracias a su conveniencia y atractivo visual.

¿Qué material está creciendo más rápido?

Los empaques flexibles a base de papel se expanden a una CAGR del 5,62% a medida que las marcas buscan soluciones reciclables.

¿Qué región de México consume más empaques flexibles?

Los estados fronterizos del norte lideran con una participación de valor del 41,60%, ya que las plantas maquiladoras abastecen a los minoristas de Estados Unidos.

¿Cómo afectará el nearshoring a los convertidores locales?

Las líneas de FMCG relocalizadas bajo las reglas del T-MEC elevarán la demanda de películas de alta barrera que cumplen con las regulaciones tanto mexicanas como estadounidenses, apoyando adiciones constantes de capacidad hasta 2031.

Última actualización de la página el: