Tamaño y Participación del Mercado de Envases Rígidos de México

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

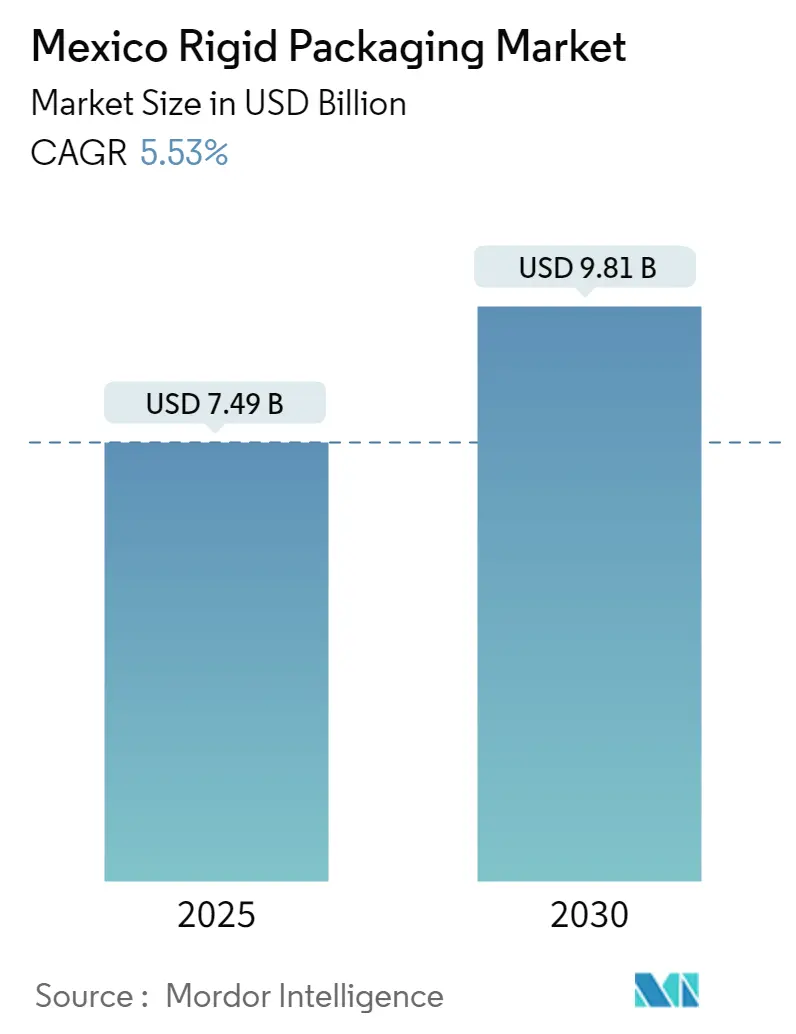

| Tamaño del Mercado (2025) | 7.49 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.81 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.53% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases Rígidos de México por Mordor Intelligence

El tamaño del Mercado de Envases Rígidos de México tiene un valor de 7,49 mil millones de USD en 2025, con un crecimiento del 5,53% de CAGR y se prevé que alcance los 9,81 mil millones de USD para 2030.

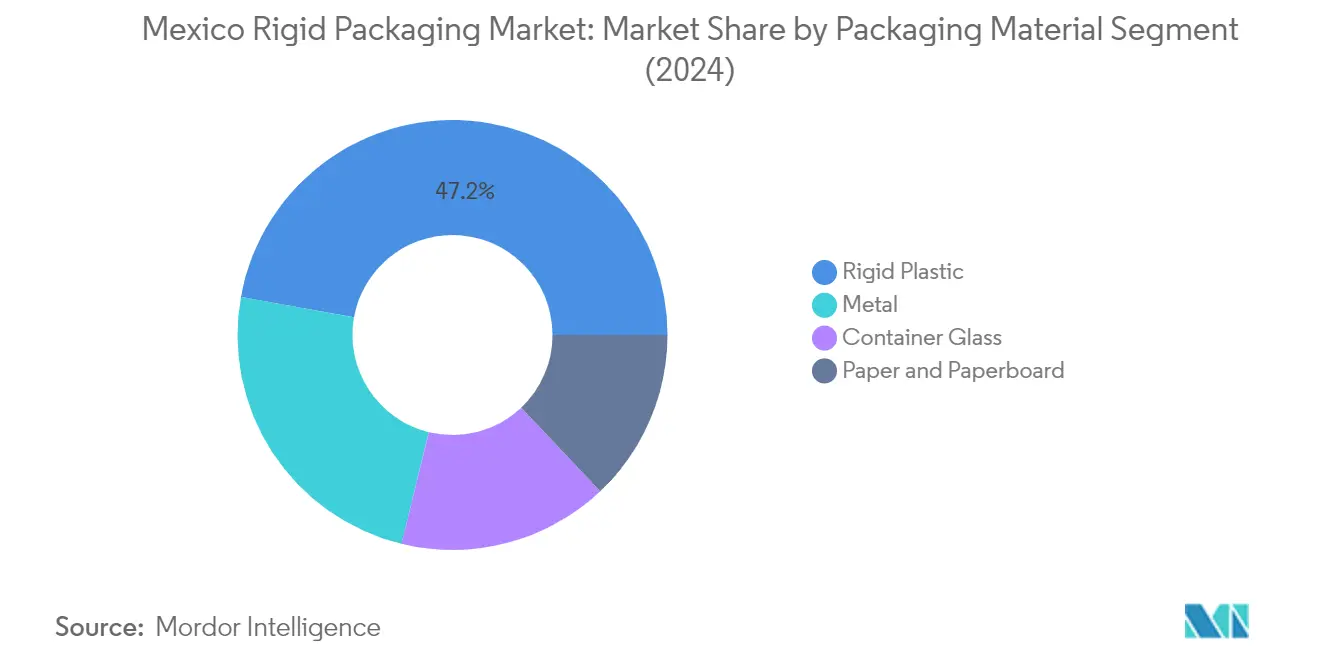

La industria de envases rígidos de México está experimentando un crecimiento sólido impulsado por la creciente industrialización y la evolución de las preferencias de los consumidores. La producción industrial del país demostró un fuerte impulso con un incremento interanual del 3,1% en mayo de 2023, mientras que la producción manufacturera registró un impresionante crecimiento del 5,6% durante el mismo período. Esta expansión industrial ha creado oportunidades sustanciales para las soluciones de envases industriales en diversos sectores, particularmente en el envasado de alimentos y bebidas, donde se están fortaleciendo las capacidades de fabricación local. El sector del envasado ha emergido como un pilar fundamental de la industria del plástico en México, representando el 47% de la demanda del mercado, con una porción significativa dedicada a aplicaciones de alimentos y bebidas.

El segmento de envases de vidrio está siendo testigo de importantes inversiones y expansiones de capacidad para satisfacer la creciente demanda. En el primer trimestre de 2022, mientras la producción de vidrio aumentó un 7%, la demanda se disparó un 11%, lo que indica una fuerte tracción del mercado hacia las soluciones de envases de vidrio. Esta tendencia ha impulsado importantes inversiones en el sector, ejemplificadas por la inversión de 116 millones de USD de Saverglass en junio de 2022 para duplicar la capacidad en su planta de Guadalajara, permitiendo la producción de 200 millones de botellas anuales en varios colores. De manera similar, Grupo Modelo anunció una inversión de 154 millones de USD para ampliar su planta de producción de vidrio en Tierra Blanca, demostrando el compromiso de la industria con la expansión de las capacidades de fabricación nacional.

El auge del comercio electrónico ha revolucionado los requisitos de envasado en México, con el sector alcanzando un valor de 401 mil millones de pesos (19,54 mil millones de USD) en 2022. Esta transformación digital ha influido significativamente en los diseños y especificaciones de los envases rígidos, particularmente en las áreas de envases protectores y soluciones sostenibles. El rápido crecimiento del comercio minorista en línea ha creado nuevas demandas de soluciones innovadoras de envases plásticos rígidos que puedan soportar los rigores de la logística del comercio electrónico, manteniendo al mismo tiempo la integridad del producto y la conciencia ambiental.

La industria está siendo testigo de una consolidación sustancial a través de adquisiciones estratégicas y alianzas orientadas a ampliar las capacidades de fabricación y el alcance en el mercado. Ejemplos notables incluyen la adquisición de Grupo Edit por parte de Pretium Packaging, que mejora su capacidad para producir diversos productos de envases rígidos, incluidas botellas, garrafas y envases de paredes delgadas. Esta tendencia de consolidación estratégica está reconfigurando el panorama competitivo, al tiempo que incorpora tecnologías avanzadas y mejoras en la eficiencia productiva al mercado mexicano. El enfoque en las capacidades de fabricación local se ha vuelto cada vez más importante a medida que las empresas buscan optimizar las cadenas de suministro y reducir la dependencia de las importaciones.

Tendencias e Información del Mercado de Envases Rígidos de México

Creciente Demanda del Sector de Envasado de Alimentos e Industrial

La industria alimentaria mexicana ha experimentado un crecimiento sustancial, impulsado por el establecimiento del Tratado de Libre Comercio de América del Norte (TLCAN) y la evolución de su modelo minorista. Según el Instituto Nacional de Estadística y Geografía (INEGI), el país alberga 217.245 unidades económicas dedicadas a la fabricación y procesamiento de alimentos y bebidas, incluidas plantas de fabricación, oficinas y centros de distribución. La solidez del sector se evidencia además por la participación de 9,3 millones de personas en la transformación de productos agrícolas y pesqueros, con la industria de procesamiento de alimentos empleando a más de 800.000 trabajadores. Esta extensa fuerza laboral e infraestructura demuestran la significativa demanda del sector de soluciones de envases rígidos a lo largo de la cadena de valor.

La industria mexicana de alimentos procesados mantiene una fuerte integración nacional, con aproximadamente el 90% de sus suministros obtenidos localmente, incluidos materiales de envasado esenciales como plástico, vidrio y hojalata. La creciente demanda de productos alimenticios ricos en proteínas ha surgido como un factor impulsor crucial para las soluciones de envases rígidos para alimentos, ya que el país continúa impulsando la producción nacional de carne. Este crecimiento está respaldado por varios factores clave, incluida la integración vertical de las granjas, inversiones sustanciales en medidas de bioseguridad, mejoras en la eficiencia de la cadena de producción y mayor efectividad operativa. Estos desarrollos han creado un ecosistema sólido para la producción local de alimentos, impulsando posteriormente la demanda de diversas soluciones de envasado para mantener la calidad e inocuidad del producto a lo largo de la cadena de suministro.

Se Espera que los Sectores Manufacturero y Afines se Recuperen y Contribuyan a la Demanda del Mercado en México

El sector manufacturero en México demuestra un fuerte potencial de crecimiento, particularmente en aplicaciones de envases rígidos, como lo evidencian las importantes inversiones en capacidad de producción e infraestructura de reciclaje. Un ejemplo notable es la alianza estratégica entre Alpla y Coca-Cola FEMSA, que resultó en una inversión de 60 millones de USD en una planta de reciclaje de PET en el sur de México, con una capacidad anual de 50.000 toneladas de material PET reutilizable. Esta inversión no solo aborda la creciente demanda de soluciones de envasado sostenibles, sino que también fortalece las capacidades manufactureras en la región, creando oportunidades adicionales para aplicaciones de envases industriales en diversos sectores industriales.

El compromiso del sector industrial con las prácticas sostenibles y el avance tecnológico se demuestra además a través de diversas iniciativas y expansiones manufactureras. La ubicación geográfica estratégica del país y los acuerdos comerciales lo han convertido en un destino atractivo para las operaciones manufactureras, particularmente en sectores como el automotriz, aeroespacial y de bienes de consumo. Estas industrias requieren soluciones especializadas de envases plásticos rígidos tanto para la protección de componentes durante la fabricación como para la distribución del producto final. El crecimiento del sector manufacturero está respaldado por mejoras en los datos de producción industrial, según lo informado por el Instituto Nacional de Estadística y Geografía, lo que indica una trayectoria positiva para la demanda de envases rígidos en aplicaciones manufactureras.

Análisis de Segmento: Por Material de Envase

Segmento de Plástico Rígido en el Mercado de Envases Rígidos de México

El segmento de envases plásticos rígidos domina el mercado de envases rígidos de México, con una participación de mercado de aproximadamente el 47% en 2024. Esta significativa posición en el mercado está impulsada por las extensas aplicaciones del segmento en las industrias de alimentos, bebidas, farmacéutica y cuidado personal. El crecimiento del segmento está respaldado por la creciente adopción de polímeros PET y HDPE, que han ampliado las aplicaciones de embotellado plástico. La naturaleza resistente y robusta de las botellas plásticas de envases rígidos, particularmente su resistencia a fugas y roturas, las hace ideales para preservar el contenido y proteger los envases de transporte. La posición de México como uno de los países más avanzados de América Latina en materia de reciclaje de PET fortalece aún más el dominio de este segmento, con los fabricantes enfocándose cada vez más en soluciones de envasado sostenibles y ecológicas.

Segmento de Papel y Cartón en el Mercado de Envases Rígidos de México

El segmento de papel y cartón está emergiendo como el segmento de más rápido crecimiento en el mercado de envases rígidos de México, con una tasa de crecimiento proyectada de aproximadamente el 8% durante 2024-2029. Este notable crecimiento está impulsado por la creciente conciencia de los consumidores sobre la sostenibilidad ambiental y la creciente demanda de soluciones de envasado ecológicas. La expansión del segmento está respaldada además por el creciente sector del comercio electrónico y la consiguiente necesidad de soluciones de envasado corrugado. La versatilidad del envasado de papel y cartón, que va desde cartones plegables hasta cajas corrugadas, lo hace particularmente atractivo para diversas industrias de uso final. Además, los avances tecnológicos en la fabricación de envases a base de papel y el desarrollo de soluciones innovadoras y sostenibles están contribuyendo a la acelerada trayectoria de crecimiento del segmento.

Segmentos Restantes en el Mercado de Envases Rígidos de México

Los segmentos de envases metálicos y envases de vidrio continúan desempeñando roles cruciales en el mercado de envases rígidos de México. El segmento de envases metálicos mantiene su importancia en la industria de alimentos y bebidas, particularmente para productos enlatados y envases de aerosol, beneficiándose de sus superiores propiedades de barrera y reciclabilidad. El segmento de vidrio para envases sirve a mercados premium, especialmente en bebidas y productos farmacéuticos, aprovechando sus cualidades inherentes de conservación y apariencia premium. Ambos segmentos están experimentando avances tecnológicos en los procesos de fabricación y un creciente enfoque en iniciativas de sostenibilidad, incluidos programas de reciclaje mejorados y soluciones de peso reducido, que contribuyen a su continua relevancia en el mercado.

Análisis de Segmento: Por Industria de Usuario Final

Segmento de Alimentos en el Mercado de Envases Rígidos de México

El segmento de alimentos continúa dominando el mercado de envases rígidos de México, con una participación de mercado de aproximadamente el 34% en 2024. Esta significativa posición en el mercado está impulsada por la creciente demanda de alimentos procesados y envasados, los cambios en los hábitos alimentarios y la creciente urbanización en México. La sólida industria de procesamiento de alimentos del país, con más de 217.000 unidades económicas que incluyen plantas de fabricación y centros de distribución, ha sido un factor impulsor clave para las cajas rígidas y otras soluciones de envases rígidos. El crecimiento del segmento está respaldado además por la posición de México como participante importante en el comercio agrícola internacional, con exportaciones sustanciales de productos alimenticios envasados que requieren diversas soluciones de envases rígidos, incluidas cajas corrugadas, envases de vidrio y envases plásticos. El énfasis de la industria alimentaria en la inocuidad alimentaria, la vida útil prolongada y las soluciones de envasado sostenibles también ha contribuido al dominio del segmento en el mercado de envases rígidos.

Segmento de Bebidas en el Mercado de Envases Rígidos de México

El segmento de bebidas está emergiendo como el sector de más rápido crecimiento en el mercado de envases rígidos de México, con una proyección de crecimiento de aproximadamente el 7% durante 2024-2029. Este crecimiento está impulsado principalmente por la posición de México como uno de los mayores consumidores mundiales de refrescos y bebidas alcohólicas. La expansión del segmento está impulsada por la creciente popularidad de las bebidas premium, las cervezas artesanales y las bebidas especiales que requieren soluciones de envasado de vidrio de alta calidad. La creciente demanda de envases sostenibles y reciclables en la industria de bebidas, particularmente para envases de vidrio y aluminio, también está contribuyendo a este crecimiento. Además, el segmento se está beneficiando de innovaciones en diseños de envases rígidos, incluidas soluciones de peso reducido y propiedades de barrera mejoradas, que son esenciales para mantener la calidad de las bebidas y prolongar la vida útil.

Segmentos Restantes en el Mercado de Envases Rígidos de México

Los demás segmentos del mercado de envases rígidos de México, incluidos salud y farmacéutica, belleza y cuidado personal, industrial y otras industrias de usuarios finales, desempeñan roles vitales en la configuración del panorama del mercado. El segmento de salud y farmacéutica está impulsado por estrictos requisitos de envasado y el creciente sector de fabricación farmacéutica en México, donde frecuentemente se utiliza el envasado en blíster. El segmento de belleza y cuidado personal está influenciado por los cambios en las preferencias de los consumidores y la creciente demanda de soluciones de envasado premium. El segmento industrial continúa creciendo con la expansión de las actividades manufactureras y el comercio transfronterizo. Estos segmentos contribuyen colectivamente a la diversidad e innovación del mercado, particularmente en áreas como soluciones de envasado sostenibles, tecnologías de envasado inteligente y diseños de envasado personalizados.

Panorama Competitivo

Principales Empresas en el Mercado de Envases Rígidos de México

El mercado de envases rígidos en México se caracteriza por la innovación continua y la expansión estratégica de actores clave como Amcor, Berry Global, Smurfit Kappa y actores nacionales como Vitro y BioPappel. Las empresas se enfocan cada vez más en soluciones de envasado sostenibles, con importantes inversiones en instalaciones de reciclaje y desarrollo de materiales ecológicos. El mercado es testigo de una colaboración activa entre actores globales y locales para mejorar las capacidades de producción y satisfacer la creciente demanda en diversas industrias de usuarios finales. La agilidad operativa se demuestra a través del establecimiento de nuevas instalaciones de fabricación, particularmente en centros industriales cercanos a la frontera con Estados Unidos, aprovechando las oportunidades de relocalización cercana. Los movimientos estratégicos incluyen la integración vertical, particularmente en operaciones de reciclaje, mientras que la innovación de productos se centra en el desarrollo de soluciones de envases rígidos ligeros y reciclables que mantienen la integridad estructural al tiempo que reducen el uso de materiales.

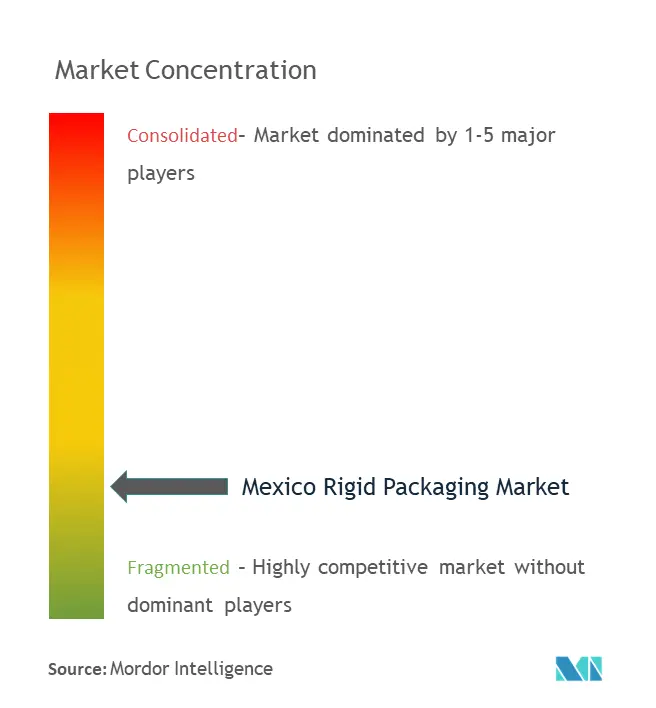

Mercado Consolidado con Fuertes Actores Regionales

El panorama de envases rígidos mexicano representa una combinación de conglomerados globales y fabricantes regionales especializados, con una notable presencia de empresas familiares, particularmente en los segmentos de envases de vidrio y envases corrugados. La estructura del mercado está moderadamente consolidada en ciertos segmentos como el envasado de vidrio y el envasado metálico, mientras que permanece relativamente fragmentada en el envasado plástico y las cajas corrugadas. Los principales actores globales han fortalecido su posición a través de adquisiciones estratégicas de fabricantes locales, lo que les permite ampliar sus capacidades de producción y redes de distribución en las principales regiones industriales de México.

El mercado demuestra una actividad activa de fusiones y adquisiciones, particularmente en el segmento de envases plásticos, donde los actores globales buscan establecer posiciones más sólidas en el creciente mercado mexicano. Las empresas persiguen cada vez más estrategias de integración vertical, especialmente en operaciones de reciclaje, para asegurar el suministro de materias primas y cumplir con los objetivos de sostenibilidad. Los actores locales mantienen ventajas competitivas a través de sus redes de distribución establecidas, relaciones duraderas con los clientes y un profundo conocimiento de la dinámica del mercado regional, mientras que los actores globales aprovechan su experiencia tecnológica y economías de escala.

La Innovación y la Sostenibilidad Impulsan el Éxito Futuro

El éxito en el mercado de envases industriales mexicano depende cada vez más de la capacidad de las empresas para equilibrar las iniciativas de sostenibilidad con soluciones rentables. Los líderes del mercado están invirtiendo fuertemente en investigación y desarrollo para crear soluciones de envasado innovadoras que satisfagan tanto las regulaciones ambientales como las demandas de los clientes. La alta concentración de usuarios finales en el sector de alimentos y bebidas requiere relaciones sólidas con clientes clave y la capacidad de proporcionar soluciones personalizadas. Las empresas también deben navegar la creciente amenaza de sustitución por alternativas de envases flexibles, manteniendo al mismo tiempo estrategias de precios competitivos.

Las ganancias futuras de participación de mercado probablemente dependerán de la capacidad de las empresas para establecer una infraestructura de reciclaje eficiente y desarrollar soluciones de economía circular. El cumplimiento normativo, particularmente en lo que respecta al uso del plástico y los requisitos de reciclaje, será cada vez más importante para mantener la posición en el mercado. Los competidores pueden ganar terreno enfocándose en nichos de mercado, desarrollando soluciones de envasado especializadas para industrias específicas y estableciendo alianzas estratégicas con usuarios finales clave. El éxito también dependerá de la capacidad de las empresas para optimizar sus cadenas de suministro, aprovechar las tecnologías digitales para la eficiencia productiva y mantener relaciones sólidas con los proveedores de materias primas.

Líderes de la Industria de Envases Rígidos de México

Coexpan S.A.

AptarGroup, Inc.

Grupo Gondi

Envases Group

Vitro S.A.B. de CV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2022 - Smurfit Kappa ha anunciado una inversión de 23,5 millones de USD (21,9 millones de EUR) para modernizar su planta de hojas en Nuevo Laredo, en el noreste de México. Esta inversión tiene como objetivo hacer la planta más sostenible, incluyendo la instalación de un nuevo corrugador.

- Junio de 2022 - Saverglass duplicará la capacidad en su planta de producción de Guadalajara, México, y aumentará su capacidad de decoración. La inversión de 116 millones de USD incluirá un horno de 200.000 toneladas al año capaz de fabricar 200 millones de botellas en tres colores: blanco extra, verde antiguo y amarillo oscuro. La expansión de la planta de 30 hectáreas permitirá a Saverglass preservar la calidad y regularidad de la producción para sus clientes.

- Mayo de 2022 - Ball Corp. y Manna Capital Partners de Louisville, Kentucky, se asociaron para construir y operar un laminador de hojas de aluminio con contenido reciclado y una fundición en Los Lunas, Nuevo México. La empresa informa que Ball, con sede en Westminster, Colorado, firmará un acuerdo de suministro a largo plazo y también planea tomar una participación accionaria minoritaria en el laminador.

- Febrero de 2022 - El productor de envases metálicos con sede en Estados Unidos Crown Holdings obtuvo la certificación de la Iniciativa de Administración del Aluminio (ASI) para sus operaciones de bebidas y podría comenzar operaciones en México. La certificación de Norma de Desempeño de ASI representa que la empresa está verificada para la fabricación, obtención y gestión responsable del aluminio.

Alcance del Informe del Mercado de Envases Rígidos de México

El estudio sobre el mercado de envases rígidos de México rastrea la demanda de los principales tipos de formatos de envasado, como envases plásticos rígidos, papel y cartón, vidrio para envases y latas metálicas, junto con la demanda correspondiente de los sectores verticales de la industria de usuarios finales y los ingresos acumulados por las ventas de estos productos de envases rígidos.

El mercado está segmentado principalmente en función del material de envasado (envases plásticos rígidos, papel y cartón, vidrio para envases y latas metálicas) y del usuario final (alimentos, bebidas, industrial, salud y farmacéutica, y otros). Las estimaciones del mercado se ajustan en función de la evaluación del impacto del COVID-19 en el mercado. El alcance del estudio se limita únicamente a la región de México.

| Papel y Cartón |

| Vidrio para Envases |

| Metal |

| Plástico Rígido (Botellas, Envases, Tapas y Cierres, Productos a Granel) |

| Alimentos |

| Bebidas |

| Salud y Farmacéutica |

| Belleza y Cuidado Personal |

| Industrial |

| Otras Industrias de Usuarios Finales |

| Por Tipo de Material de Envase | Papel y Cartón |

| Vidrio para Envases | |

| Metal | |

| Plástico Rígido (Botellas, Envases, Tapas y Cierres, Productos a Granel) | |

| Por Industria de Usuario Final | Alimentos |

| Bebidas | |

| Salud y Farmacéutica | |

| Belleza y Cuidado Personal | |

| Industrial | |

| Otras Industrias de Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Envases Rígidos de México?

El tamaño del Mercado de Envases Rígidos de México tiene un valor de 7,49 mil millones de USD en 2025, con un crecimiento del 5,53% de CAGR y se prevé que alcance los 9,81 mil millones de USD para 2030.

¿Cuál es el tamaño actual del Mercado de Envases Rígidos de México?

En 2025, se espera que el tamaño del Mercado de Envases Rígidos de México alcance los 7,49 mil millones de USD.

¿Qué años cubre este Mercado de Envases Rígidos de México y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Envases Rígidos de México se estimó en 7,08 mil millones de USD. El informe cubre el tamaño histórico del mercado del Mercado de Envases Rígidos de México para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Envases Rígidos de México para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: