Tamaño y participación del mercado de seguridad física de centros de datos de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

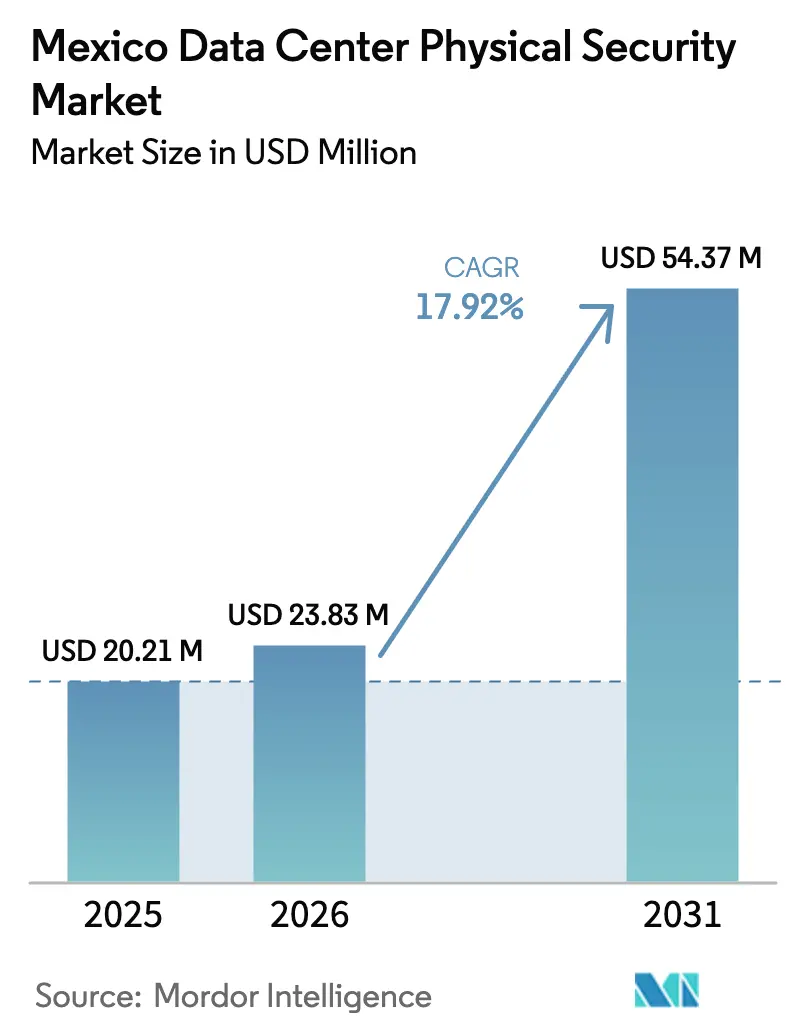

| Tamaño del mercado en el año base (2025) | 20.21 Millones de dólares |

| Tamaño del Mercado (2026) | 23.83 Millones de dólares |

| Tamaño del Mercado (2031) | 54.37 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.92% CAGR |

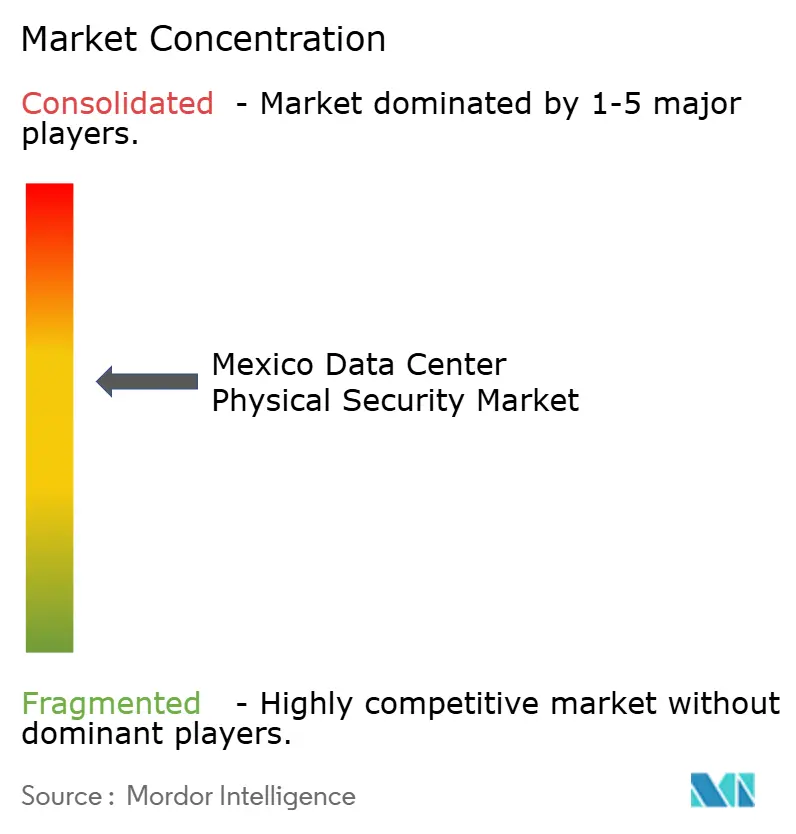

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de seguridad física de centros de datos de México por Mordor Intelligence

El tamaño del mercado de seguridad física de centros de datos de México fue valorado en USD 20,21 millones en 2025 y se estima que crecerá desde USD 23,83 millones en 2026 hasta alcanzar USD 54,37 millones en 2031, a una CAGR del 17,92% durante el período de previsión (2026-2031). Este ritmo refleja la rápida evolución del país, que pasa de ser proveedor regional a convertirse en centro continental, a medida que la relocalización industrial inyecta un capital sin precedentes en la infraestructura digital. Los anuncios de proyectos de hiperescala de AWS, Microsoft y Google Cloud están redefiniendo los estándares de seguridad, mientras que las construcciones de Nivel III y Nivel IV dominan las decisiones de nueva capacidad. Las presiones de cumplimiento derivadas del nuevo régimen de protección de datos de México están impulsando a los operadores hacia plataformas integradas y listas para auditoría. Al mismo tiempo, la caída en los precios de los sistemas de alimentación ininterrumpida (UPS) de iones de litio y el análisis de video habilitado por inteligencia artificial están liberando presupuestos para defensas avanzadas, creando un ciclo virtuoso de gasto en actualizaciones. Los riesgos de disponibilidad de energía en torno a Querétaro están comenzando a redirigir la inversión hacia San Miguel de Allende y San Luis Potosí, lo que obliga a los proveedores a respaldar implementaciones de seguridad en múltiples sitios que abarcan entornos urbanos y semirrurales.

Conclusiones clave del informe

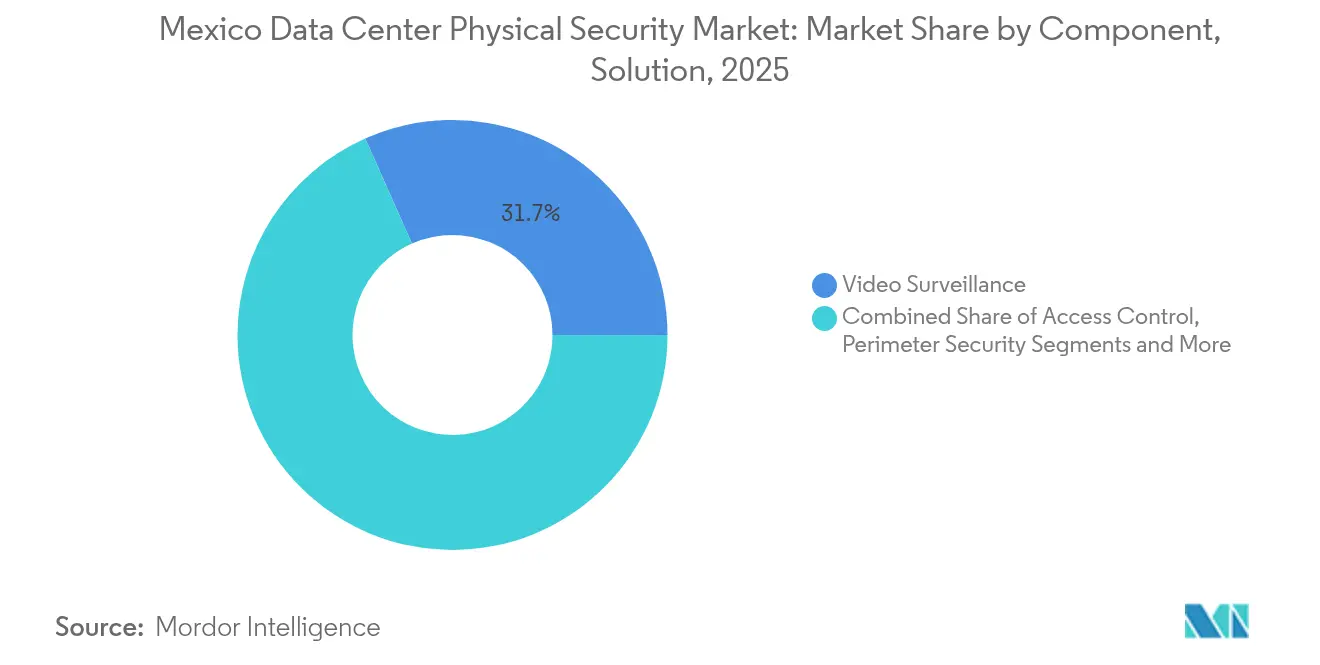

- Por tipo de solución, la videovigilancia lideró con el 31,65% de la participación del mercado de seguridad física de centros de datos de México en 2025, mientras que los sistemas de control de acceso se expanden a una CAGR del 19,05% hasta 2031.

- Por nivel del centro de datos, las instalaciones de Nivel III representaron el 56,65% del tamaño del mercado de seguridad física de centros de datos de México en 2025; se prevé que los sitios de Nivel IV crezcan a una CAGR del 19,78% hasta 2031.

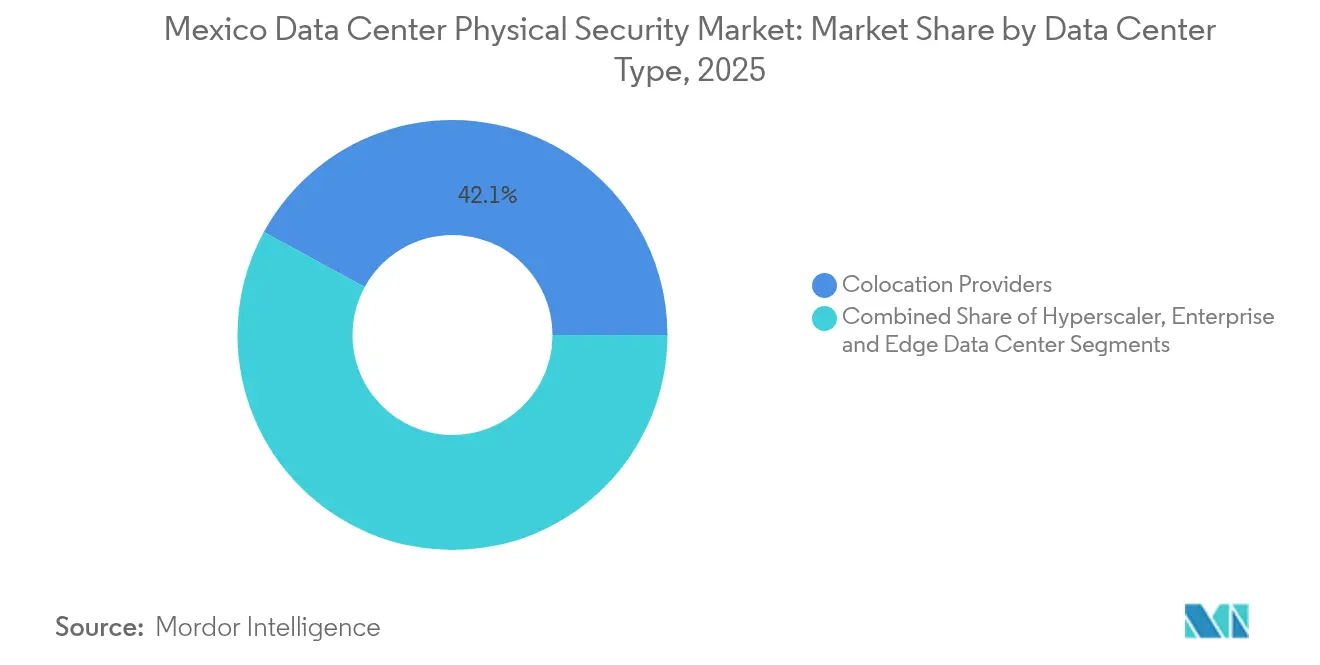

- Por tipo de centro de datos, los proveedores de colocación representaron el 42,05% del tamaño del mercado de seguridad física de centros de datos de México en 2025, aunque las implementaciones de hiperescala avanzan más rápidamente con una CAGR del 19,45%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de seguridad física de centros de datos de México

Análisis del impacto de los impulsores*

| Impulsor | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| El auge de la computación en la nube impulsa las construcciones de hiperescala | +4.2% | Nacional, concentrado en el corredor Querétaro-CDMX | Mediano plazo (2 a 4 años) |

| Cumplimiento más estricto con la Ley Federal de Protección de Datos Personales de México | +3.1% | Nacional, con mayor enfoque en centros de servicios financieros | Corto plazo (≤ 2 años) |

| El auge de la relocalización industrial impulsa los sitios de colocación y de borde | +3.8% | Estados fronterizos del norte y zonas manufactureras centrales | Mediano plazo (2 a 4 años) |

| La caída en los precios de los UPS de iones de litio libera presupuesto para mejoras de seguridad | +2.1% | Nacional, con mayor impacto en instalaciones de Nivel III o superior | Corto plazo (≤ 2 años) |

| El análisis de video impulsado por inteligencia artificial reduce el gasto operativo en grandes campus | +2.4% | Principales áreas metropolitanas con implementaciones a gran escala | Largo plazo (≥ 4 años) |

| La rápida implementación de redes 5G genera micro centros de datos de borde | +2.6% | Centros urbanos y corredores industriales | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

La videovigilancia mantiene la mayor participación de mercado

Los proyectos de hiperescala están redefiniendo el mercado de seguridad física de centros de datos de México. El compromiso de USD 5.000 millones de AWS desencadenó respuestas competitivas, acelerando una ola de campus de más de 100 MW que dependen de la biometría, portales multifactor y videovigilancia con inteligencia artificial para proteger los racks de alta densidad. La instalación Colón de Microsoft destaca este cambio arquitectónico; las salas con refrigeración por agua requieren una supervisión adicional de tuberías y bombas, fusionando sensores ambientales y de intrusión dentro del mismo panel de control. Los proveedores que presentan plataformas unificadas y preparadas para la confianza cero aparecen ahora en todas las licitaciones de hiperescala, posicionándose para capturar implementaciones en múltiples sitios durante el horizonte 2025-2030.

Cumplimiento más estricto con la Ley Federal de Protección de Datos Personales de México

Las reformas de marzo de 2025 disolvieron el INAI y transfirieron la supervisión al Ministerio de Anticorrupción y Buena Gobernanza, elevando el estándar de cumplimiento para el acceso físico, la retención de evidencias y las pistas de auditoría. La Regulación 4/2016 del Banco de México ya obliga a las instalaciones de pago a registrar cada evento de ingreso, conservar el video durante 90 días y realizar simulacros trimestrales. [1]Banco de México, "Reglamento 4/2016 Controles de seguridad física", Banco de México, banxico.org.mx. Los operadores financieros actuaron con rapidez: Nubank unificó las puertas en las instalaciones y los registros en la nube en un solo motor de políticas, reduciendo el tiempo de preparación de auditorías en un 30%. Estos ejemplos refuerzan la demanda de plataformas modulares que pueden adaptar los decretos ministeriales en evolución al hardware existente mediante actualizaciones de firmware, en lugar de reemplazos completos.

El auge de la relocalización industrial impulsa los sitios de colocación y de borde

Las empresas automotrices, electrónicas y de tecnología financiera que relocalizan funciones desde Asia ahora exigen cómputo de baja latencia dentro de los corredores industriales de México. La asociación de borde entre American Tower e IBM muestra cómo los módulos sin operador de 250 kW pueden anclar el análisis de fábrica en tiempo real mientras mantienen la telemetría centralizada del estado de los cerrojos. [2]American Tower Corporation, "American Tower and IBM extend edge partnership", American Tower, americantower.com. Estos micro-sitios amplían la superficie de ataque, convirtiendo las carcasas resistentes al vandalismo, los sensores de vibración y el diagnóstico de video remoto en líneas de adquisición de alto volumen. Los integradores de seguridad capaces de preconfigurar kits para entornos de azotea, almacén y torre de telefonía celular tienen ventaja a medida que persiste el impulso de la relocalización industrial.

El análisis de video impulsado por inteligencia artificial reduce el gasto operativo en grandes campus

Las reducciones de falsas alarmas de hasta un 90% liberan ahorros en personal; el proyecto piloto de Johnson Controls en Nuevo León reasignó a seis guardias a tareas de mayor valor después de que el análisis algorítmico filtrara las activaciones por fauna silvestre y condiciones climáticas. [3]Johnson Controls, "Physical security in hyperscale facilities", Johnson Controls, johnsoncontrols.com Los robots integrados con este análisis patrullan los caminos de servicio, ampliando la cobertura y capturando imágenes de 360° que alimentan el mismo motor de inteligencia artificial, un enfoque que se incorpora cada vez más en las solicitudes de propuesta para sitios de más de 20 MW.

Análisis del impacto de las restricciones*

| Restricción | (~)% de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto gasto de capital para infraestructura de seguridad multicapa | -2.8% | Nacional, con mayor impacto en operadores más pequeños | Corto plazo (≤ 2 años) |

| Escasez de técnicos certificados con habilitación de seguridad | -1.9% | Nacional, particularmente aguda en las zonas industriales del norte | Mediano plazo (2 a 4 años) |

| La volatilidad del peso encarece los costos del hardware importado | -1.4% | Nacional, con variaciones regionales según las dependencias de importación | Corto plazo (≤ 2 años) |

| Aumento en los precios del suelo e inmuebles en el corredor de México central | -1.1% | Corredor Querétaro-CDMX y principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital para infraestructura de seguridad multicapa

Las defensas integrales pueden superar el 15% del costo de construcción, ya que los operadores incorporan esclusas de doble factor, sensores sísmicos y particiones de bóveda con clasificación ISO. Para una construcción de borde de 5 MW, esto equivale a un gasto inicial de USD 2 millones, un obstáculo que obliga a las empresas más pequeñas a recurrir a contratos de arrendamiento o de servicios gestionados cuyos costos adicionales erosionan los márgenes operativos. Las regulaciones del Banco de México incrementan aún más los costos al exigir auditorías trimestrales de terceros, cada una con un precio de entre USD 25.000 y USD 40.000.

Escasez de técnicos certificados con habilitación de seguridad

Las asociaciones de la industria estiman 15.000 puestos adicionales para 2026 frente a una proyección de 4.000 egresados, ejerciendo una presión salarial al alza de entre el 8% y el 10% anual. Los especialistas capaces de calibrar el análisis de inteligencia artificial o integrar bases de datos biométricas habitualmente exigen una prima del 30%, lo que retrasa las fechas de puesta en marcha e incrementa el costo total de propiedad. La puesta en servicio remota y el mantenimiento asistido por robots compensan parcialmente la brecha, pero aún requieren configuración humana inicial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de solución: la videovigilancia mantiene su escala mientras el control de acceso se acelera

La videovigilancia captó el 31,65% del gasto de 2025 dentro del mercado de seguridad física de centros de datos de México. Este dominio se debe a los ecosistemas maduros de cámaras IP, software de gestión de video (VMS) y análisis que se integran en los centros de comando existentes. Esa participación se traduce en un tamaño del mercado de seguridad física de centros de datos de México de USD 6,4 millones en 2025, con un crecimiento a una CAGR del 10,84%. Sin embargo, la CAGR del 19,05% del control de acceso señala un giro hacia la mitigación proactiva. Las cláusulas del Banco de México y los modelos de confianza cero de los operadores de hiperescala impulsan los lectores biométricos, las credenciales móviles y los controladores de puertas con respaldo de cifrado en cada nueva fila de racks. Los operadores utilizan paneles de control unificados que combinan video con eventos de puertas, de modo que las anomalías activen verificaciones cruzadas en tiempo real.

El crecimiento del control de acceso es más elevado en los complejos del sector de banca, servicios financieros y seguros (BFSI), donde las evaluaciones de riesgos muestran que hasta el 60% de las brechas se originan por el uso indebido de credenciales. La suite de credenciales móviles de SALTO reduce los tiempos de emisión en un 40%, demostrando un retorno de inversión real para escenarios de tarjeta combinada con teléfono. Los proveedores de video ahora incorporan superposiciones del estado de las puertas basadas en ONVIF, lo que ilustra cómo la convergencia define la próxima ola de decisiones de adquisición en el mercado de seguridad física de centros de datos de México.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por nivel del centro de datos: el Nivel III ancla el gasto mientras el Nivel IV avanza rápidamente

Los sitios de Nivel III representaron el 56,65% de los gastos de 2025. Su perfil de resiliencia satisface la mayoría de los acuerdos de nivel de servicio (SLA) empresariales sin la redundancia de doble falla que encarece las construcciones de Nivel IV. Los campus de Nivel IV, aunque menores en números absolutos, avanzan a una CAGR del 19,78% impulsados por los recintos multiplex de hiperescala. El campus de 400 MW de ODATA en Querétaro encarna este salto, especificando anillos perimetrales duplicados y centros de comando duales que pueden intercambiar roles durante el mantenimiento.

Las implementaciones de Nivel IV entrelazan la seguridad con el tiempo de actividad: las casetas de guardia cuentan con generadores de respaldo y fibra redundante para evitar que un corte de seguridad desencadene penalizaciones por incumplimiento del SLA. Este enfoque de diseño se extiende hacia abajo a medida que los reguladores contemplan codificar los vínculos mínimos de video de doble trayectoria para las actualizaciones de Nivel III, anticipando un mayor gasto dentro del mercado de seguridad física de centros de datos de México.

Por tipo de centro de datos: la colocación sigue liderando mientras los operadores de hiperescala crecen aceleradamente

Los operadores de colocación controlaron el 42,05% de los ingresos de 2025, equivalente a una participación del mercado de seguridad física de centros de datos de México. Su modelo multiinquilino requiere una segmentación granular de jaulas, esclusas de seguridad y cámaras para satisfacer la auditoría de cada cliente. Las construcciones de hiperescala, no obstante, crecen a una CAGR del 19,45% a medida que las nubes globales establecen triángulos de zonas de disponibilidad en todo el país. Las especificaciones de seguridad para estos sitios requieren verificaciones de identidad de cinco factores, drones perimetrales con inteligencia artificial y pases de visitante con firma criptográfica, tecnologías que se extienden hacia las solicitudes de propuesta empresariales e impulsan la sofisticación general de la industria de seguridad física de centros de datos de México.

Las instalaciones empresariales y los nodos de borde 5G emergentes completan la demanda, adoptando versiones 'lite' de los esquemas de la nube. Los proveedores que ganan contratos de hiperescala frecuentemente reempaquetan los mismos conjuntos de firmware para las pymes, ampliando el mercado total accesible (TAM) sin ingeniería adicional.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

El corredor CDMX-Querétaro en México central representó la mayor parte del gasto de 2025, anclado por la densa fibra óptica, la mano de obra calificada y los incentivos fiscales. Sin embargo, las limitaciones de la red eléctrica han extendido los plazos de entrega de nuevas acometidas de energía a más de 24 meses, desviando proyectos hacia el norte, a San Luis Potosí, y hacia el este, hacia Guanajuato. Los estados fronterizos del norte, como Nuevo León y Baja California, se expanden a una CAGR del 21,4% hasta 2031, impulsados por la relocalización industrial del sector automotriz y electrónico que exige una latencia inferior a 10 ms con los sistemas de planificación de recursos empresariales (ERP) en Estados Unidos. Las arquitecturas de seguridad aquí enfatizan soluciones modulares y precableadas que pueden instalarse durante las paradas de reequipamiento de plantas medidas en días, no en meses. Las geografías del sur y las costas, incluidas Jalisco y Yucatán, quedan atrás en volúmenes absolutos pero registran una CAGR del 15% al 17%. Su atractivo radica en una topografía resiliente ante desastres y los aterrizajes de cables submarinos que las posicionan como nodos de redundancia para las estrategias de recuperación ante desastres de las multinacionales. Los programas de digitalización gubernamental impulsan además los micro centros de datos localizados que deben integrar recintos con clasificación para huracanes y quioscos de reconocimiento facial para mostradores de atención ciudadana. La diversificación geográfica obliga, por tanto, a los integradores a dominar la variación climática, desde carcasas antipolvo para gran altitud en Toluca hasta carcasas resistentes a la corrosión en Mérida, lo que amplía el catálogo de componentes dentro del mercado de seguridad física de centros de datos de México.

Panorama competitivo

La competencia es moderada, sin que ningún proveedor posea más del 15% de la participación. Johnson Controls, Honeywell, Bosch, Axis, Cisco, Schneider Electric, Siemens, Genetec, Milestone y ASSA ABLOY conforman el grupo principal, cada uno combinando una amplia gama de hardware con interfaces de programación de aplicaciones (API) abiertas. Las tendencias recientes de licitación favorecen a los proveedores de plataformas capaces de fusionar eventos físicos con los flujos de los sistemas de gestión de información y eventos de seguridad (SIEM), una capacidad que Johnson Controls ilustra mediante su suite OpenBlue, que vincula video, biometría y telemetría ambiental en un único lago de datos. Genetec y Milestone se diferencian mediante plataformas exclusivamente de software que integran cámaras de terceros, lo que resulta atractivo para los operadores de colocación sensibles al costo.

Los nichos de innovación se centran en el análisis de inteligencia artificial y la acreditación poscuántica. La participación de Dormakaba en Safetrust lleva al mercado lectores con agilidad criptográfica en 2025, un movimiento que refleja las preocupaciones de los operadores de hiperescala sobre los ataques de repetición en la era cuántica. A nivel regional, KIO Networks y ODATA colaboran con integradores locales para adaptar el equipamiento global a los códigos eléctricos y las clasificaciones sísmicas de México. Las propuestas de servicios gestionados también crecen: los modelos de seguridad como servicio distribuyen el gasto de capital a lo largo de cinco años, incluyendo cambios de hardware y parches de firmware. Los clientes evalúan estas ofertas frente a las preocupaciones sobre la soberanía de los datos, lo que sugiere que los modelos híbridos -hardware propiedad del cliente en las instalaciones, análisis licenciado desde la nube- dominarán las adquisiciones de mediano plazo en la industria de seguridad física de centros de datos de México.

Líderes de la industria de seguridad física de centros de datos de México

Johnson Controls

Honeywell International Inc.

Bosch Building Technologies

Axis Communications AB

Securitas Technology

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: ODATA inauguró el campus de centros de datos más grande de América Latina en Querétaro con una inversión de USD 3.000 millones y una capacidad de tecnología de la información (TI) de 400 MW, integrando refrigeración Delta Cube y seguridad física por niveles.

- Marzo de 2025: México disolvió el INAI y transfirió la supervisión de la protección de datos al Ministerio de Anticorrupción y Buena Gobernanza, intensificando las obligaciones de auditoría para los operadores.

- Febrero de 2025: Dormakaba invirtió en Safetrust para avanzar en lectores de identidad poscuánticos antes de la feria ISC West 2025.

- Febrero de 2025: AWS confirmó USD 5.000 millones para una nueva región de nube en México, acelerando la demanda de seguridad en el segmento de hiperescala.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de seguridad física de centros de datos en México como todo el gasto de capital y servicios en hardware, software y tareas gestionadas desplegadas para disuadir, detectar o retrasar el acceso físico no autorizado en instalaciones de colocación, empresariales, de borde e hiperescala dentro del territorio mexicano. Los elementos cubiertos incluyen vallas perimetrales, cámaras de videovigilancia, alarmas de intrusión, lectores biométricos o de tarjetas, mantas, software de automatización de patrullas y dispositivos contra incendios o ambientales que protegen directamente las salas de TI y la infraestructura de apoyo; sólo se contabilizan las nuevas instalaciones, las actualizaciones y los contratos de servicios vinculados.

Exclusión del ámbito: los controles puramente cibernéticos o de red y los sistemas genéricos de gestión de edificios quedan fuera de este límite.

Segmentación

- Por componente

- Por tipo de solución

- Videovigilancia

- Control de acceso

- Seguridad perimetral (esclusas de seguridad, cercas, bolardos)

- Detección y monitoreo de intrusiones

- Sistemas ambientales y de seguridad contra incendios

- Por tipo de servicio

- Consultoría

- Integración e implementación

- Mantenimiento y servicios gestionados

- Por tipo de solución

- Por nivel del centro de datos

- Nivel I y II

- Nivel III

- Nivel IV

- Por tipo de centro de datos

- Proveedores de servicios de nube/hiperescala

- Proveedores de colocación

- Centros de datos empresariales y de borde

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas estructuradas y las breves encuestas realizadas a directores de instalaciones, integradores regionales, distribuidores de componentes y especialistas en suscripciones de los estados del centro y norte del país nos permitieron validar los ratios de cámaras por bastidor, las primas por mantrap de nivel IV y la velocidad de adopción de los análisis de IA.

Investigación documental

Comenzamos con datos abiertos de la Secretaría de Infraestructura, Comunicaciones y Transportes de México y el INEGI, y luego extrajimos los archivos trimestrales de aduanas que mapean los códigos HS para CCTV y equipos de control de acceso. A continuación, analizamos las publicaciones de la Cámara Nacional de la Industria de Telecomunicaciones, los informes anuales de los operadores de colocación que cotizan en bolsa y los artículos comerciales sobre ALAS Seguridad para rastrear los cambios en la base instalada y las normas de precios.

Recursos de pago como D&B Hoovers, Dow Jones Factiva y Volza añadieron pistas de ingresos de proveedores y recuentos de envíos. Estos ejemplos ilustran, no agotan, las fuentes secundarias consultadas.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte las adiciones anunciadas de capacidad de potencia y espacio en un conjunto de demanda, lo multiplica por el gasto medio en seguridad por metro cuadrado por nivel y coteja los resultados mediante un despliegue ascendente selectivo de las facturaciones de los proveedores y los datos de volumen de ASP × muestreados. Las variables clave, como la adición de megavatios a la hiperescala, los plazos de cumplimiento del INAI, las curvas de costes de los SAI de iones de litio y los cambios en la carga de trabajo on-prem, alimentan una regresión multivariable para las proyecciones de 2025-2030. Los ratios basados en entrevistas cubren las lagunas en los datos ascendentes.

Ciclo de validación y actualización de datos

Antes de dar el visto bueno, los analistas de Mordor comprueban las desviaciones con respecto a los volúmenes de importación, los datos históricos de siniestros de las aseguradoras y los retrasos de los integradores. Los modelos se renuevan anualmente, con actualizaciones intermedias en función de los anuncios de los principales campus o los cambios normativos, lo que garantiza que los clientes reciban la visión más reciente.

Por qué la línea de base de seguridad física del centro de datos de México de Mordor manda en fiabilidad

Las estimaciones publicadas suelen divergir porque varían los ámbitos, las plataformas de precios y los ritmos de actualización.

Nuestra inclusión disciplinada únicamente de controles de capa física probados y la recalibración anual proporcionan a los planificadores una línea de base fiable. Otros factores clave de las diferencias son las defensas lógicas combinadas, los supuestos generales de nivel IV y las medias de precios de una única fuente sin ajustes de derechos de aduana.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 20,21 millones de USD (2025) | Inteligencia de Mordor | - |

| 18,24 millones de dólares (2024) | Consultoría regional A | Omite los contratos de integración y mantenimiento; se basa en una instantánea aduanera |

| 30,0 millones de USD (2024) | Consultoría global B | Paquetes de controles cibernéticos y retroadaptaciones más allá de los centros de datos formales |

Estos contrastes demuestran que las variables de alcance, el modelado de doble ruta y las actualizaciones puntuales de Mordor dan como resultado una cifra transparente y trazable que los clientes pueden auditar con confianza.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de seguridad física de centros de datos de México?

El mercado está valorado en USD 23,83 millones en 2026 y se proyecta que alcance USD 54,37 millones en 2031.

¿Qué tipo de solución tiene la mayor participación?

La videovigilancia lidera con el 31,65% de los ingresos de 2025, aunque el control de acceso muestra la CAGR más rápida con un 19,05%.

¿Por qué las instalaciones de Nivel IV crecen tan rápidamente?

Las implementaciones de nube de hiperescala y el cumplimiento de los servicios financieros exigen el mayor tiempo de actividad, impulsando los sitios de Nivel IV a una CAGR del 19,78%.

¿Cómo afectan las nuevas leyes de protección de datos al gasto en seguridad?

La reforma legal de marzo de 2025 intensificó los requisitos de auditoría, impulsando la inversión inmediata en registro unificado, biometría y retención de video.

Última actualización de la página el: