Tamaño y Participación del Mercado de Alimento Compuesto de México

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

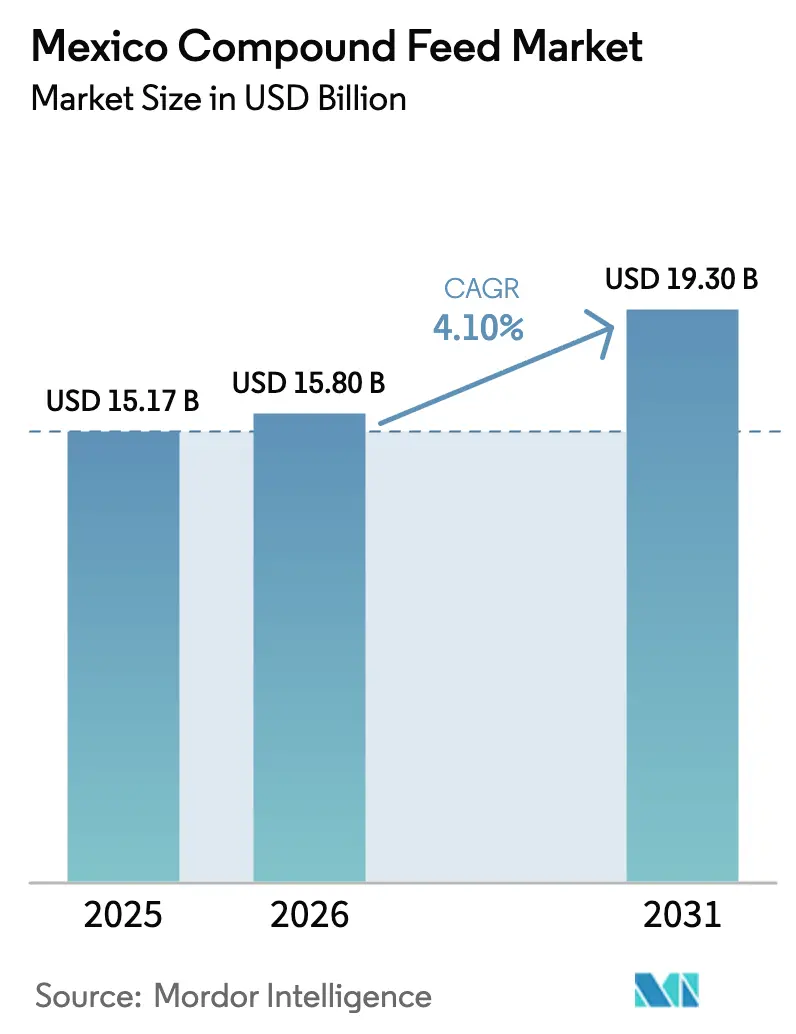

| Tamaño del mercado en el año base (2025) | 15.17 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.80 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.10% CAGR |

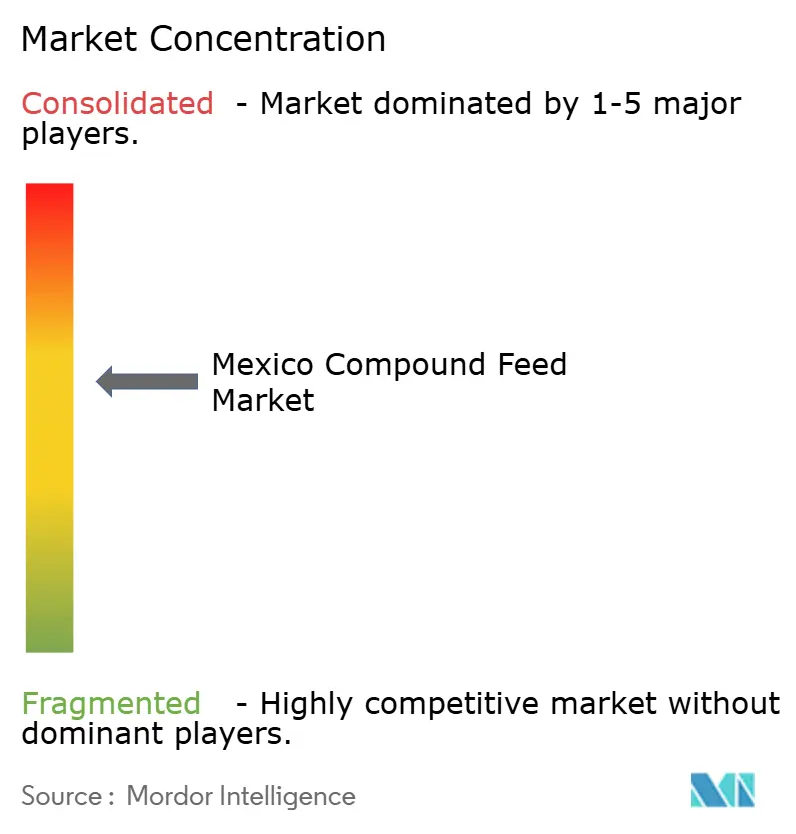

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimento Compuesto de México por Mordor Intelligence

Se proyecta que el tamaño del mercado de alimento compuesto de México sea de USD 15.170 millones en 2025, USD 15.800 millones en 2026, y alcance USD 19.300 millones en 2031, creciendo a una CAGR del 4,10% de 2026 a 2031. El crecimiento en volumen está arraigado en el estatus de México como el quinto mayor productor de alimento del mundo, los continuos incentivos gubernamentales que recompensan la eficiencia en la conversión alimenticia y una ola de nearshoring que atrae a procesadores de carne de Estados Unidos hacia los estados fronterizos. La estrecha integración vertical por parte de las principales empresas avícolas vincula la genética, la nutrición y el procesamiento, lo que permite programas de alimentación de precisión que reducen el desperdicio y mejoran los márgenes. El crecimiento de la capacidad acuícola a lo largo de ambas costas incrementa la demanda de alimentos extruidos especializados, mientras que herramientas digitales como Galleon de Cargill y AMINOSys de Evonik permiten a los fabricantes ajustar las formulaciones en tiempo real. Los principales riesgos incluyen la volatilidad en los precios de los granos vinculada a los flujos comerciales del Tratado entre México, Estados Unidos y Canadá (T-MEC), las estrictas normas sobre micotoxinas y los límites de agua relacionados con la sequía en los estados del norte.

Conclusiones Clave del Informe

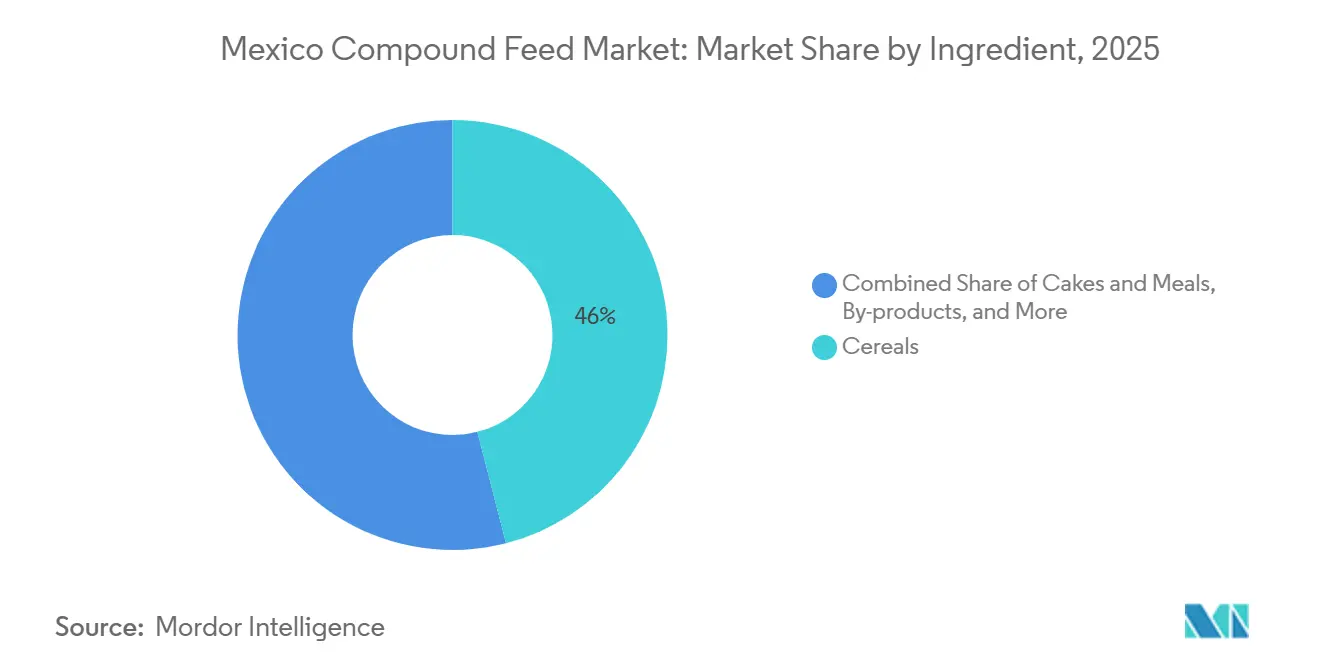

- Por ingrediente, los cereales lideraron con una participación de ingresos del 46,0% en 2025, mientras que se pronostica que los suplementos se expandirán a una CAGR del 7,8% hasta 2031.

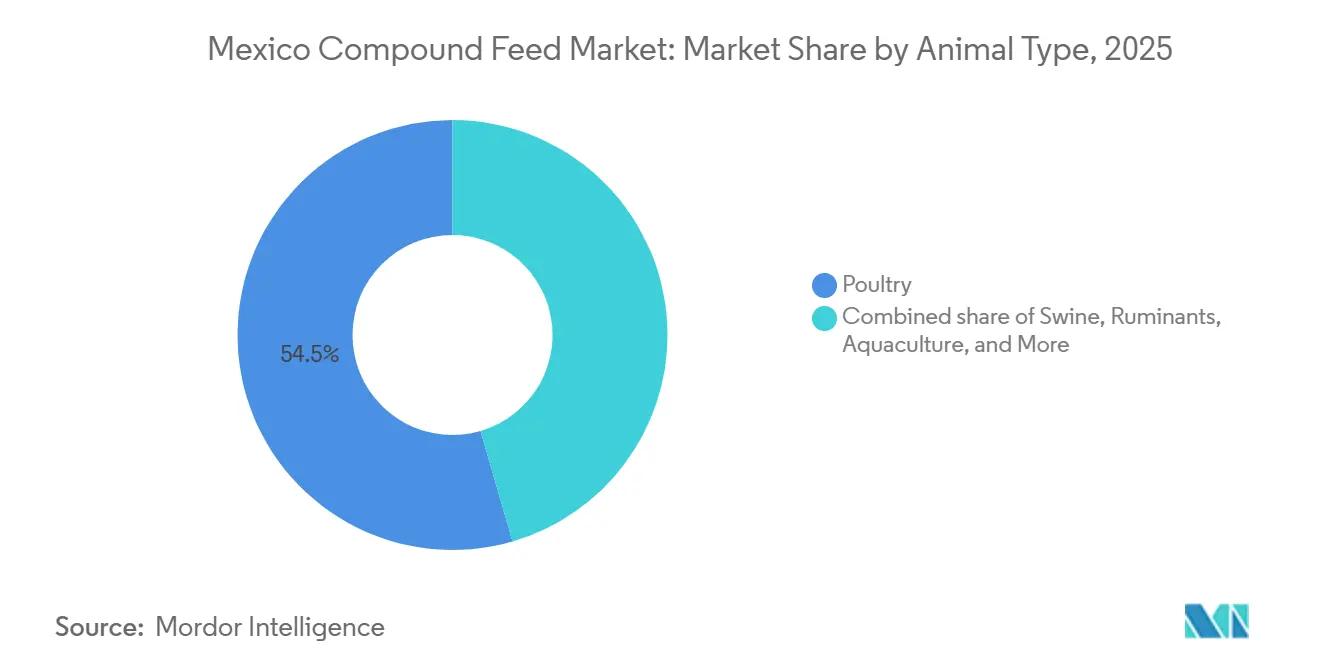

- Por tipo de animal, el alimento para aves de corral capturó el 54,5% de la participación del mercado de alimento compuesto de México en 2025, mientras que se anticipa que el alimento para acuicultura registrará el crecimiento más rápido con una CAGR del 8,9% hasta 2031.

- Los cinco mayores proveedores, Cargill, Incorporated, Industrias Bachoco S.A.B. de C.V., Archer Daniels Midland Company, Nutreco N.V. (SHV Holdings N.V.) y Land O'Lakes, Inc., mantuvieron una participación mayoritaria en 2025, lo que subraya un panorama moderadamente concentrado.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Alimento Compuesto de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor demanda de proteínas animales de valor agregado | +0.8% | Nacional, con ganancias tempranas en Jalisco, Veracruz, Querétaro | Mediano plazo (2-4 años) |

| Expansión de los integradores avícolas comerciales de México | +1.0% | Jalisco, Veracruz, Aguascalientes, Querétaro | Largo plazo (≥ 4 años) |

| Programa de Fomento a la Productividad Ganadera (PROGAN) del Gobierno - Subsidios a la producción para la eficiencia alimenticia | +0.5% | Jalisco, Sonora, Puebla, Yucatán | Corto plazo (≤ 2 años) |

| Adopción de tecnologías de alimentación de precisión y molinos inteligentes | +0.6% | Jalisco, Guanajuato, Querétaro | Mediano plazo (2-4 años) |

| Nearshoring de procesadores de carne de Estados Unidos que impulsa la demanda de alimento | +0.7% | Sonora, Chihuahua, Coahuila, Nuevo León, Tamaulipas | Mediano plazo (2-4 años) |

| Crecientes inversiones en acuicultura en los estados del Pacífico y del Golfo | +0.5% | Sinaloa, Sonora, Veracruz, Campeche, Yucatán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Demanda de Proteínas Animales de Valor Agregado

Los restaurantes de comida rápida y los hoteles han reorientado sus menús hacia ofertas con mayor contenido proteico, impulsando la demanda de aves de corral, cerdo y mariscos premium. El consumo per cápita de carne ha mostrado un crecimiento significativo en México, muy por encima del promedio mundial, lo que representa un claro estímulo para el alimento compuesto. Los ingresos de Industrias Bachoco registraron un crecimiento significativo año tras año en 2025, lo que demuestra cómo las ventas de carne premium se traducen en demanda de alimento. Jalisco, Veracruz y Querétaro se benefician primero porque los densos conglomerados avícolas permiten a los fabricantes suministrar fórmulas especializadas con rapidez.

Expansión de los Integradores Avícolas Comerciales de México

Los grandes integradores como Bachoco operan incubadoras, plantas de fabricación de alimento y plantas de procesamiento propias, asegurando márgenes en cada etapa. Las adquisiciones y las nuevas granjas de reproductoras añaden capacidad, como se observa en el proyecto de MXN 1.100 millones (USD 54 millones) en Yucatán que redujo los flujos interestatales de huevo. La escala respalda la inversión en analizadores de infrarrojo cercano y dosificación automatizada que los molinos más pequeños no pueden igualar. Con el tiempo, la consolidación orienta la demanda de alimento hacia unos pocos compradores bien capitalizados.

Programa de Fomento a la Productividad Ganadera (PROGAN) del Gobierno - Subsidios a la producción para la eficiencia alimenticia

El Programa de Fomento Ganadero (PROGAN) Productivo paga a los productores que documentan mejoras en la conversión alimenticia, reduciendo efectivamente los costos de la ración entregada[1]Fuente: Secretaría de Agricultura y Desarrollo Rural, "Programa de Fomento Ganadero 2025," SAGARPA, gob.mx . En 2025, el esquema Producción para el Bienestar desembolsó MXN 15.200 millones (USD 745 millones) para forraje y equipos, apoyando el cambio del pastoreo a la alimentación con concentrados. Los agricultores se apresuran a calificar antes de que los fondos expiren, creando picos estacionales para alimentos iniciadores de alta eficiencia. La adopción es más fuerte en Jalisco, Sonora, Puebla y Yucatán, donde las ventas de suplementos también crecen más rápido.

Nearshoring de Procesadores de Carne de Estados Unidos que Impulsa la Demanda de Alimento

Las empresas cárnicas de Estados Unidos están trasladando sus líneas de sacrificio y fabricación a los estados fronterizos mexicanos para aprovechar los menores costos laborales y las ventajas arancelarias[2]Fuente: Servicio Agrícola Exterior del USDA, "Informe Anual de Granos y Alimento: México," fas.usda.gov . Proyectos como el complejo Lucero de SuKarne por USD 580 millones en Durango ejemplifican la escala, alimentando a 300.000 cabezas diariamente y requiriendo 130 toneladas métricas de alimento por hora. Estas plantas demandan raciones de finalización que cumplan con las normas de exportación de Estados Unidos sobre residuos de antibióticos y micotoxinas. Los molinos de los estados fronterizos se benefician de menores distancias de transporte de granos, pero deben sortear la congestión ferroviaria periódica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta volatilidad en los precios del maíz y la soya tras el Tratado entre México, Estados Unidos y Canadá (T-MEC) | −0.9% | Nacional, aguda en los estados fronterizos | Corto plazo (≤ 2 años) |

| Estrictos límites de micotoxinas en la Norma Oficial Mexicana (NOM) | −0.5% | Sonora, Chihuahua, Sinaloa, Coahuila, Durango | Mediano plazo (2-4 años) |

| Restricciones en el uso del agua en los estados del norte propensos a la sequía | −0.4% | Nacional, más estrictas cerca de las plantas exportadoras | Mediano plazo (2-4 años) |

| Brechas en bioseguridad que elevan las primas de seguro relacionadas con la Fiebre Porcina Africana (FPA) | −0.3% | Jalisco, Sonora, Puebla, Yucatán | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Estrictos Límites de Micotoxinas en la Norma Oficial Mexicana (NOM)

México aplica ahora límites estrictos para la aflatoxina y la ocratoxina en el alimento, lo que eleva los costos de pruebas y certificación en aproximadamente un 3% por tonelada métrica [3]Fuente: Servicio Nacional de Sanidad, Inocuidad y Calidad Agroalimentaria, "Normas Oficiales Mexicanas," gob.mx. Los estados húmedos como Veracruz registran mayores tasas de rechazo del maíz local, lo que obliga a los molinos a mezclar importaciones o añadir costosos aglutinantes. Los integradores orientados a la exportación exigen raciones certificadas libres de micotoxinas, dividiendo el mercado en niveles premium y de commodities. Los molinos sin laboratorios propios enfrentan tiempos de respuesta más largos y pérdida de pedidos.

Brechas en Bioseguridad que Elevan las Primas de Seguro Relacionadas con la Fiebre Porcina Africana (FPA)

La Fiebre Porcina Africana no ha ingresado a México, sin embargo, las aseguradoras elevaron las primas del sector porcino hasta en un 25% en las zonas de producción densas. Los molinos de alimento que abastecen a granjas porcinas deben demostrar cadenas de suministro libres de patógenos, especialmente para la harina de sangre y las proteínas animales prohibidas bajo la NOM-060. Grupo KUO invirtió en trazabilidad y procesamiento para reducir el riesgo, pero los molinos independientes asumen mayores costos de cumplimiento. En el corto plazo, los gastos adicionales reducen la rentabilidad donde el alimento ya representa la mayor parte del costo de producción porcina.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ingrediente: Los Cereales Anclan las Raciones Mientras los Suplementos Repuntan

Los cereales lideraron el portafolio de ingredientes con una participación del 46,0% del mercado de alimento compuesto de México en 2025, anclados por el maíz que suministra energía metabolizable de manera rentable. Los suplementos registraron el crecimiento más rápido, avanzando a una CAGR del 7,8% hasta 2031, a medida que los fabricantes adoptan lisina, fitasa y probióticos para cumplir con las normas más estrictas sobre micotoxinas y libre de antibióticos. Este giro hacia la nutrición de precisión desplaza la captura de valor de los granos a granel hacia los aditivos funcionales y amplía el tamaño del mercado de alimento compuesto de México atribuido a los insumos de alto margen. Mejores índices de conversión alimenticia y argumentos de sostenibilidad ayudan a los adoptantes tempranos a justificar precios premium ante los compradores integrados de aves de corral y acuicultura.

Las tortas y harinas, principalmente la harina de soya, siguen siendo la principal fuente de proteína, pero enfrentan costos de importación volátiles que presionan a los molinos independientes. Los granos secos de destilería con solubles ganan terreno como alternativa proteica de menor precio y ya absorben el 15% de las exportaciones de granos secos de destilería con solubles de Estados Unidos hacia México, lo que señala un mayor potencial de penetración. Las vitaminas, los minerales y los aglutinantes de toxinas completan la mezcla, con ventas impulsadas por una aplicación más estricta de los límites de micotoxinas de la NOM-187. En conjunto, estos segmentos restantes diversifican el abastecimiento de ingredientes y crean oportunidades de nicho para especialistas regionales en premezclas que adaptan fórmulas a la calidad del grano local.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Animal: Las Aves de Corral Dominan Mientras la Acuicultura se Acelera

El alimento para aves de corral representó el 54,5% de la participación del mercado de alimento compuesto de México en 2025, reflejando los densos conglomerados de pollos de engorde y gallinas ponedoras en Jalisco, Veracruz y Querétaro. El alimento para acuicultura registró la expansión más rápida, proyectada para crecer a una CAGR del 8,9% hasta 2031, impulsada por las granjas camaroneras en Sinaloa y Sonora que produjeron 273.940 toneladas métricas en 2024. La fuerte demanda de camarón de calidad exportación impulsa la adopción de raciones extruidas enriquecidas con enzimas que amplían el tamaño del mercado de alimento compuesto de México para productos costeros especializados. Los dos pilares del volumen avícola y el impulso de la acuicultura subrayan una brecha creciente entre las dietas de commodities y las de alta especificación.

El alimento para porcinos mantuvo una participación significativa de la demanda nacional, anclado por sistemas integrados en Yucatán y Sonora donde las inversiones en bioseguridad mitigan el riesgo de la Fiebre Porcina Africana. Las dietas para rumiantes destinadas al ganado lechero y de engorde representan una demanda prominente y se benefician de los subsidios gubernamentales al forraje que fomentan el cambio del pastoreo a la finalización con concentrados. La nutrición de mascotas representa una participación limitada en tonelaje, pero ofrece los márgenes más altos, lo que llevó a Archer-Daniels-Midland a abrir una planta de alimento húmedo para mascotas de USD 39 millones en Morelos. Estos segmentos restantes añaden resiliencia al equilibrar los volúmenes de aves de corral intensivos en commodities con nichos de valor agregado que amortiguan los ingresos durante las fluctuaciones en los precios de los granos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Jalisco se mantuvo como el principal centro en la participación del mercado de alimento compuesto de México en 2025, respaldado por los densos conglomerados de pollos de engorde, gallinas ponedoras y ganado que brindan a los molinos ventajas de escala. Su proximidad a los puertos de importación y los corredores de carreteras centrales garantiza una entrada eficiente de granos y una distribución rápida del alimento terminado. Los estados costeros del Pacífico y del Golfo, incluidos Sinaloa, Sonora, Veracruz, Campeche y Yucatán, conforman la región de más rápido crecimiento, con una demanda de alimento compuesto proyectada para aumentar hasta 2031 a medida que se expande la producción de camarón y tilapia. La necesidad de la acuicultura de dietas extruidas con alto contenido proteico eleva los márgenes a pesar de un tonelaje total de alimento menor en comparación con los centros avícolas del interior.

Durango aprovecha los complejos ganaderos integrados para anclar el consumo local de alimento, mientras que Veracruz y Guanajuato atienden bases mixtas de aves de corral y ganado respaldadas por activos modernos de molienda. Los estados fronterizos del norte como Sonora, Chihuahua y Coahuila capturan la demanda impulsada por el nearshoring de los procesadores de carne de Estados Unidos, pero se enfrentan a límites de agua relacionados con la sequía que ralentizan las aprobaciones de nuevas plantas. Los estados del interior sur, incluidos Chiapas y Tabasco, permanecen subpenetrados pero atraen nuevas inversiones en líneas de alimento para tilapia que diversifican las huellas de producción. En conjunto, estas áreas equilibran los volúmenes de aves de corral de commodities con especies de nicho emergentes, suavizando la demanda nacional de alimento.

El crecimiento regional ahora depende de la logística, las restricciones ambientales y la especialización por especie, más que de la densidad poblacional pura. Los estados del centro aprovechan los enlaces ferroviarios y de carreteras que reducen los recorridos de granos y disminuyen los costos de entrada de la harina de soya importada. Las zonas costeras se benefician de las operaciones camaroneras orientadas a la exportación que justifican dietas premium, mientras que los territorios del norte propensos a la sequía invierten en reciclaje de agua para mantener la producción. Se espera que estas fortalezas interrelacionadas mantengan al mercado de alimento compuesto de México en una trayectoria ascendente a medida que los motores regionales diversificados compensan los riesgos localizados.

Panorama regulatorio

México regula los alimentos compuestos y los ingredientes para piensos bajo la Ley Federal de Sanidad Animal, administrada por la Secretaría de Agricultura y Desarrollo Rural (SADER) a través de SENASICA, que supervisa la autorización, vigilancia y cumplimiento de los productos para uso o consumo animal. Un pilar clave es la NOM-012-SAG/ZOO-2020, exigible desde mayo de 2024, que establece requisitos de producción, almacenamiento, distribución, comercialización, control de calidad y verificación en toda la cadena de suministro de alimentos para animales.

Para los insumos comercializados, SENASICA exige el cumplimiento zoosanitario en los puntos de entrada, incluyendo la inspección y la emisión de un certificado zoosanitario, con requisitos de importación específicos por producto gestionados a través de sus módulos de consulta. El marco regulatorio también cubre insumos de mayor riesgo mediante la NOM-060-SAG-ZOO-2020 para la transformación de subproductos animales utilizados en alimentos para animales, reforzando las expectativas de trazabilidad y bioseguridad para plantas e integradores que abastecen las cadenas de valor avícola, porcina y acuícola orientadas a la exportación.

Panorama Competitivo

Los cinco mayores proveedores, incluidos Cargill, Incorporated, Industrias Bachoco S.A.B. de C.V., Archer Daniels Midland Company, Nutreco N.V. (SHV Holdings N.V.) y Land O'Lakes, Inc., controlaron conjuntamente la mayoría de los ingresos del alimento compuesto de México en 2025, lo que subraya un ámbito moderadamente concentrado. Cargill, Incorporated aprovecha sus suites digitales Galleon, CattleView y Agriness para ofrecer servicios de alimentación de precisión que mejoran los índices de conversión alimenticia de sus clientes. Industrias Bachoco integra verticalmente la genética de reproductoras, la fabricación de alimento, el procesamiento y los canales de venta minorista de marca, lo que asegura la demanda cautiva y suaviza el riesgo de materias primas. Estos dos líderes utilizan la escala y la tecnología para ganar contratos plurianuales con integradores de aves de corral y porcinos que favorecen perfiles nutricionales consistentes y argumentos de sostenibilidad documentados.

Archer-Daniels-Midland Company se expande a través de aditivos especializados y una nueva planta de alimento húmedo para mascotas que equilibra la exposición al sector ganadero con segmentos de consumo de mayor margen. Nutreco N.V. (SHV Holdings N.V.) consolida su presencia mediante un cuarto molino mexicano en Querétaro y se enfoca en premezclas para camarón y porcinos que cumplen con las especificaciones de los mercados de exportación. Land O'Lakes, Inc. moderniza su planta de Nutrición Animal Purina en Guanajuato para suministrar concentrados para ganado lechero y de carne alineados con los sistemas de alimentación de forraje a grano en auge. Los fabricantes regionales de nivel medio aún atienden la demanda local, pero enfrentan presión competitiva a medida que estas multinacionales despliegan servicios de nutrición de precisión en todo el país.

Las estrategias de crecimiento dependen de ingredientes funcionales, plataformas digitales y adquisiciones específicas que cierran brechas geográficas o por especie. Las empresas conjuntas como la alianza Alltech-Archer-Daniels-Midland de 2026 señalan un giro hacia soluciones integradas que combinan distribución global con aditivos naturales para la salud intestinal. Las métricas de sostenibilidad, incluido el cumplimiento de normas sobre micotoxinas y los aminoácidos de carbono reducido, permiten precios premium que elevan el valor general del mercado. A medida que las empresas líderes combinan el análisis de datos con insumos especializados, se espera que aceleren la adopción del alimento compuesto de México entre los integradores orientados a la exportación y los productores de nicho.

Líderes de la Industria de Alimento Compuesto de México

Cargill, Incorporated

Industrias Bachoco S.A.B. de C.V.

Nutreco N.V. (SHV Holdings N.V.)

Land O'Lakes, Inc.

Archer Daniels Midland Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La premiumización y la especialización están creando espacio más allá de las raciones básicas, particularmente donde los grandes integradores y los productores orientados a la exportación desean una mayor consistencia de nutrientes y seguridad documentada. México produjo aproximadamente 41,88 millones de toneladas métricas de alimento compuesto en 2025, con pollos de engorde (11,8 MMT), gallinas ponedoras (8,0 MMT) y porcinos (7,2 MMT) como los principales pilares de la demanda. Esta escala respalda la implementación de herramientas de alimentación de precisión, análisis dentro de la planta y suplementos de mayor valor que pueden ayudar a gestionar el rendimiento a medida que aumentan las expectativas de calidad.

La diferenciación impulsada por el cumplimiento normativo es una vía práctica para la captura de valor, ya que la NOM-012-SAG/ZOO-2020 (vigente desde mayo de 2024, con requisitos de etiquetado escalonados hasta noviembre de 2025) impulsa a las plantas hacia un aseguramiento de calidad más sólido, disciplina de etiquetado e insumos trazables, favoreciendo a los actores que pueden combinar pruebas, apoyo en formulación y servicio. La dependencia de importaciones para granos clave, especialmente el maíz amarillo procedente de Estados Unidos, mantiene la ingeniería de la cadena de suministro y la gestión de riesgos como aspectos centrales. Esto abre oportunidades en modelos de adquisición respaldados por logística, optimización de ingredientes alternativos y capacidad localizada de premezclas/aditivos cerca de los principales corredores de producción. La alta integración vertical (aproximadamente el 61% del total de alimentos compuestos) también respalda modelos de asociación con productores integrados que estandarizan las dietas en operaciones de múltiples sitios y adoptan plataformas digitales de formulación y monitoreo para estabilizar la conversión ante la sequía y la volatilidad de las materias primas.

Desarrollos recientes del sector

- Junio de 2026: Cargill Animal Nutrition and Health amplió su programa Next Level: Gut Performance con pruebas de campo junto a múltiples integradores avícolas mexicanos, anunciado en la 50ª convención de ANECA. La empresa amplió su oferta orientada a servicios en México y alineó el programa con diagnósticos en granja y gestión nutricional basada en datos.

- Febrero de 2025: Nutreco (Trouw Nutrition) inauguró una nueva planta de alimentos para animales en Colón, Querétaro, respaldada por una inversión reportada de aproximadamente 1.000 millones de pesos, con una capacidad indicada de 100.000 toneladas métricas al año. El proyecto añadió escala de fabricación cerca de un corredor logístico clave, aumentando el suministro local para formulaciones específicas por especie e intensificando la presión competitiva sobre las plantas regionales.

- Mayo de 2024: La NOM-012-SAG/ZOO-2020 entró en vigor como norma mexicana central que rige la producción, almacenamiento, distribución, comercialización y control de calidad de los productos para uso o consumo animal, incluidos los alimentos para animales. El ciclo de cumplimiento aumentó el papel del aseguramiento de calidad estandarizado y la documentación para las plantas que abastecen operaciones avícolas, porcinas y acuícolas integradas, y elevó la importancia de las prácticas de etiquetado conforme y verificación en la selección de proveedores.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado se define como el valor de ventas de alimentos compuestos producidos y vendidos en México para animales de granja, donde el alimento es una mezcla formulada de cereales, harinas proteicas, subproductos y suplementos.

Exclusiones del alcance: excluimos los materiales de alimentación de un solo ingrediente utilizados en granja, el forraje y el pastoreo, y los alimentos para mascotas, y también evitamos la doble contabilización de las transferencias internas dentro de productores integrados cuando no se produce una venta a terceros.

Descripción general de la segmentación

- Por Ingrediente

- Cereales

- Tortas y Harinas

- Subproductos

- Suplementos

- Por Tipo de Animal

- Aves de Corral

- Porcinos

- Rumiantes

- Acuicultura

- Otros Tipos de Animales

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer el contexto de oferta y demanda de México antes de calcular el modelo, y luego para verificar los totales preliminares. Consultamos fuentes públicas y oficiales como FAOSTAT para indicadores ganaderos y avícolas, USDA FAS para el contexto del balance de granos y oleaginosas, publicaciones gubernamentales de agricultura y comercio de México (incluidas tablas de comercio tipo aduanero HS cuando estaban disponibles), y estadísticas oficiales del instituto nacional de México que hacen seguimiento de señales de producción y precios.

Junto con esto, revisamos publicaciones académicas revisadas por pares sobre nutrición animal y formulación de alimentos, publicaciones de asociaciones que abordan la producción ganadera y de alimentos para animales, y presentaciones e informes corporativos e inversionistas sobre ampliaciones de capacidad y cambios operativos que modifican los volúmenes comerciales. Para verificaciones adicionales, también utilizamos suscripciones de pago para datos financieros y noticias corporativas, y una base de datos a nivel de envíos de importación-exportación para verificar la dirección y el momento del flujo de ingredientes. Las fuentes mencionadas aquí son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en perspectivas basadas en México a lo largo de la cadena de valor, incluidos fabricantes de alimentos, distribuidores de ingredientes, integradores y grandes operadores agrícolas que consumen alimentos compuestos. Utilizamos entrevistas y encuestas breves para confirmar los cambios en la demanda a nivel de especie, los cambios típicos en la formulación relacionados con los precios de los granos, y qué se considera alimento compuesto comercial frente al uso interno en operaciones integradas.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 15% | |

| Nivel medio: 45% | Líderes funcionales/de unidad: 30% | |

| Actores más pequeños: 16% | Gerentes: 55% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comenzó con una reconstrucción de arriba hacia abajo que vincula la producción ganadera de México con la demanda de alimentos, y luego aplica la penetración de alimentos compuestos por especie para convertir el conjunto de demanda en valor de mercado. Los insumos clave utilizados en el modelo incluyen las tendencias de la población ganadera y avícola, señales de producción de carne y huevo, supuestos de conversión de alimento por tipo de animal, tasas de inclusión típicas para cereales y harinas oleaginosas, y cambios observables en los precios de los ingredientes que afectan la formulación y los precios de venta.

Después de construir el total inicial, se utilizaron verificaciones selectivas de abajo hacia arriba para mantener totales realistas, como rangos de precio por tonelada muestreados compartidos en entrevistas y verificaciones de canal sobre cuánto volumen se vende comercialmente frente al que se consume internamente por parte de actores integrados. Donde la cobertura a nivel de empresa era incompleta, las brechas se manejaron utilizando la combinación de especies y la intensidad de producción regional como factores de escala, que luego se volvieron a probar en llamadas de seguimiento.

Los pronósticos se construyeron utilizando análisis de escenarios respaldado por una capa simple de regresión multivariante para los impulsores más fuertes, principalmente las perspectivas de producción de proteína animal, la dirección esperada de los precios de los alimentos y la penetración de alimentos por especie. Los supuestos se mantuvieron consistentes entre los años para que el cambio en el pronóstico sea explicable a través de un pequeño conjunto de impulsores en lugar de una revisión del modelo.

Validación de datos y ciclo de actualización

La validación se realizó mediante triangulación de señales independientes, y luego se verificó nuevamente mediante revisión de analistas antes de la aprobación final. Comparamos los resultados del modelo con las tendencias de producción ganadera, las señales de comercio y disponibilidad de ingredientes, y la estructura comercial de la industria de alimentos para animales, y cualquier valor atípico se revisó hasta que la lógica coincidiera con lo descrito por los operadores.

Si se presentaba una variación importante, como un cambio inesperado en los precios de los granos, impactos de producción relacionados con la sequía, o un cambio claro de política que afectara las importaciones, se volvía a contactar a los encuestados y se ajustaban los supuestos. Los informes se actualizan anualmente, y los eventos relevantes desencadenan actualizaciones intermedias cuando es necesario. Antes de la entrega, se completa una nueva revisión para que los clientes reciban la vista más actualizada.

Estimación de Mordor Intelligence del mercado mexicano de alimentos compuestos en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para los alimentos compuestos de México a menudo no coinciden porque el alcance contabilizado no siempre es el mismo, incluso cuando el título parece idéntico. Las diferencias suelen provenir de si se incluye el consumo interno de alimentos, si el valor se mide en la puerta de fábrica o después de los márgenes de distribución, y cómo se actualiza el precio del año base.

Las señales de producción de alimentos por especie, las verificaciones de tendencias de producción ganadera y los indicadores de flujo de ingredientes son la evidencia que mantiene la estimación de Mordor Intelligence alineada con los alimentos compuestos comerciales vendidos en México, en lugar de una cifra más amplia de gasto en alimentación animal.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 15,17 mil millones de USD (2025) | |

| Editorial Comercial A | 7,50 mil millones de USD (2025) | Probable captura de valor más estrecha, con ingresos contabilizados más cercanos a las ventas del fabricante para alimentos comerciales seleccionados, y ajuste limitado por el consumo interno dentro de operaciones avícolas y ganaderas integradas. |

| Consultoría B | 6,82 mil millones de USD (2024) | Utiliza un año base diferente y puede tratar los precios y los márgenes de canal de manera distinta, lo que puede reducir el valor declarado si se utilizan precios en puerta de fábrica o si se excluyen partes del alimento utilizado internamente de los totales de ingresos del mercado. |

Entre las dos cifras externas, las mayores diferencias se remontan a lo que se trata como una venta a terceros y cómo se traslada el precio a lo largo del año base, lo que cambia directamente el valor total incluso cuando los volúmenes parecen similares.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de alimento compuesto de México?

El tamaño del mercado de alimento compuesto de México se sitúa en USD 15.800 millones en 2026 y se prevé que alcance USD 19.300 millones en 2031.

¿Qué categoría de ingrediente lidera la demanda?

Los cereales, especialmente el maíz, tienen una participación de ingresos del 46,0% en 2025, siendo la principal fuente de energía en las dietas de pollos de engorde, gallinas ponedoras y porcinos.

¿A qué velocidad crecerá el alimento para acuicultura?

Se proyecta que el volumen de alimento para acuicultura avance a una CAGR del 8,9% hasta 2031, la más rápida entre todos los tipos de animales.

¿Quiénes son los principales actores en este mercado?

Cargill, Incorporated, Industrias Bachoco S.A.B. de C.V., Archer-Daniels-Midland Company, Nutreco N.V. (SHV Holdings N.V.) y Land O'Lakes, Inc. capturan conjuntamente la mayoría de las ventas.

¿Cuál es el principal riesgo que enfrentan los fabricantes de alimento?

La exposición a la volatilidad en los precios del maíz y la soya, impulsada por la dependencia de las importaciones de Estados Unidos y las fluctuaciones cambiarias, representa el riesgo de margen más inmediato.

Última actualización de la página el: