Tamaño y participación del mercado de alimentos para cerdos en América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 12.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 13.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.84% CAGR |

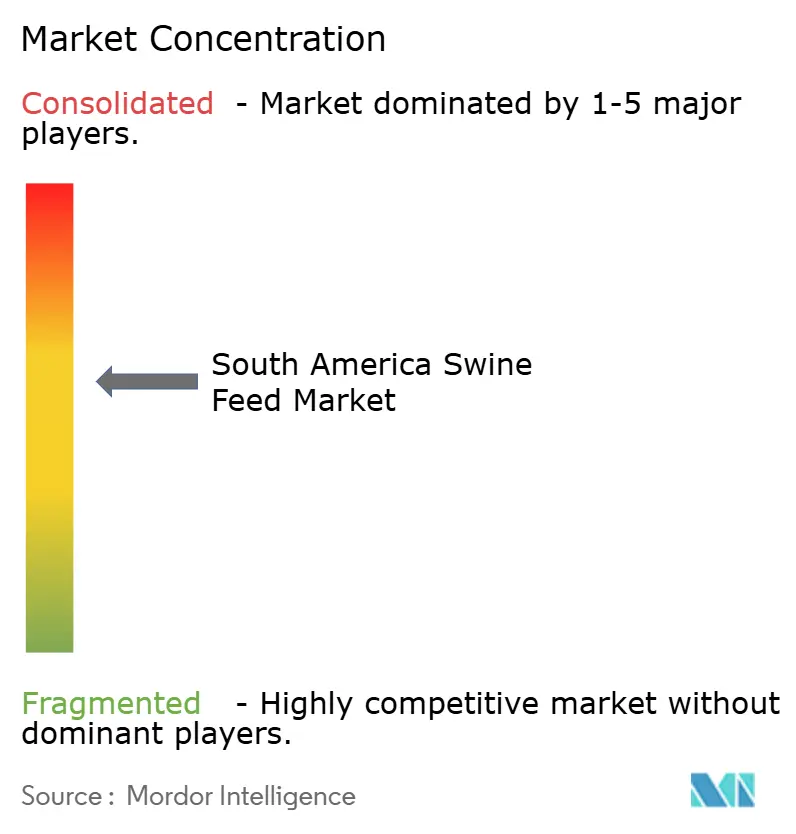

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de alimentos para cerdos en América del Sur por Mordor Intelligence

El tamaño del mercado de alimentos para cerdos en América del Sur en 2026 se estima en 13,11 mil millones de USD, creciendo desde el valor de 2025 de 12,5 mil millones de USD, con proyecciones para 2031 que muestran 16,59 mil millones de USD, creciendo a una CAGR del 4,84% durante el período 2026-2031. La fortaleza reciente refleja un sólido crecimiento en la producción porcina, impulsado por cambios en la demanda interna de proteínas y sostenidas oportunidades de exportación, especialmente hacia destinos asiáticos que se recuperan de las perturbaciones causadas por la fiebre porcina africana. Los productores integrados de Brasil continúan escalando la producción para cumplir con los contratos internacionales, mientras que la transición dietética centrada en la carne de cerdo en Argentina acelera las compras de alimentos en medio de una persistente inflación en los precios de la carne bovina. Las oscilaciones del tipo de cambio generan volatilidad en los costos de formulación; sin embargo, las inversiones en tecnología de nutrición de precisión y analítica de cadena de suministro están ayudando a los fabricantes a defender sus márgenes. Las conversiones de divisas, los beneficios de la reforma fiscal y las mejores perspectivas de cosecha se han combinado para ampliar los presupuestos de capital destinados a mejoras en las plantas de alimentos que refuerzan la competitividad a largo plazo en el mercado de alimentos para cerdos en América del Sur.

Conclusiones clave del informe

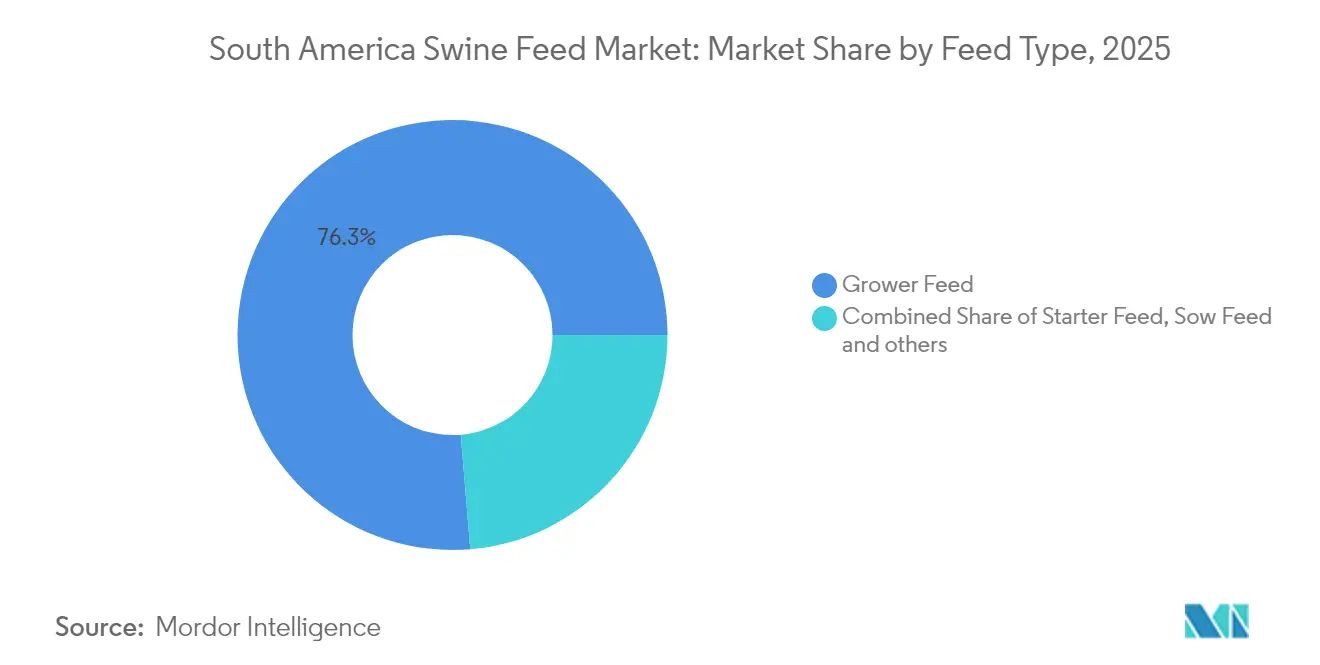

- Por tipo de alimento, el alimento para engorde dominó con una participación de mercado del 76,32% en 2025, mientras que el alimento iniciador creció a una CAGR del 6,56% (2026-2031), lo que refleja un mayor enfoque en la optimización del rendimiento en las primeras etapas de vida.

- Por país, Brasil mantuvo el liderazgo con el 57,55% del mercado de alimentos para cerdos en América del Sur en 2025, impulsado por su capacidad dominante de producción porcina y una industria de alimentos orientada a la exportación. Argentina emergió como el mercado de más rápido crecimiento con una CAGR del 6,05% durante el período de pronóstico, impulsada por presiones económicas que desplazan las preferencias desde la carne bovina.

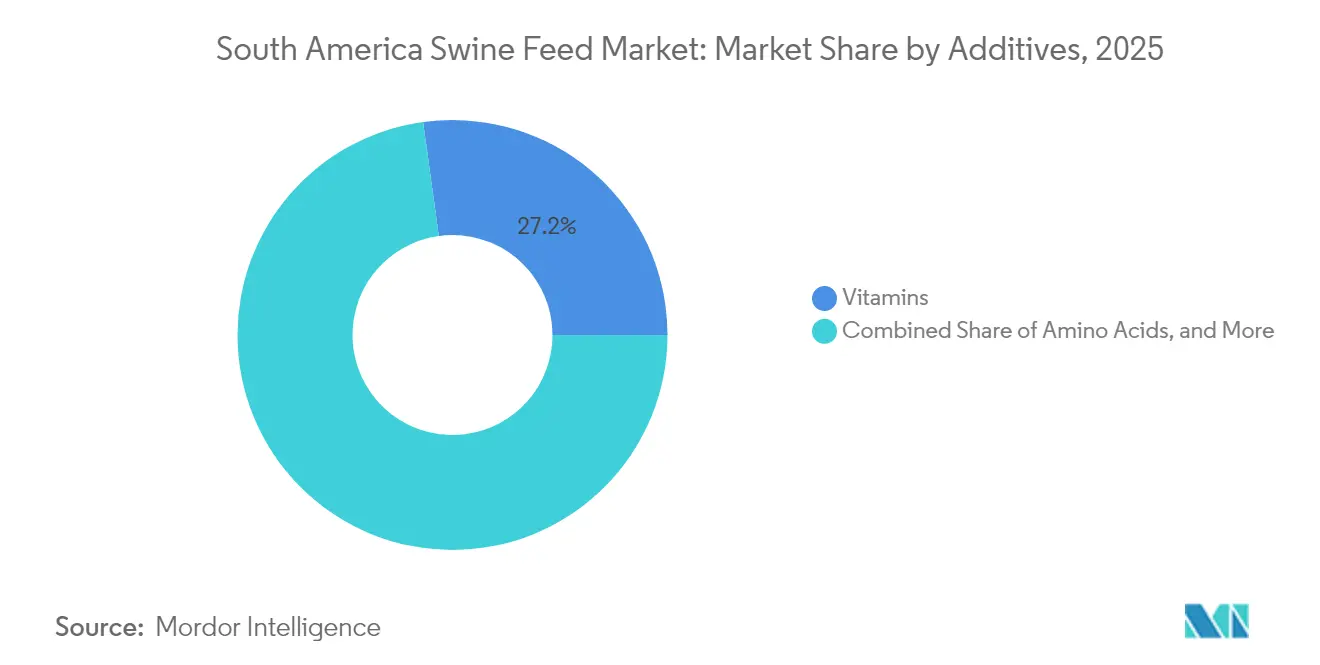

- Por aditivos, las vitaminas mantuvieron una participación del 27,62% del mercado en 2025, impulsadas por la creciente demanda de nutrición para reforzar la inmunidad. Se estima que los probióticos y prebióticos crecerán a una CAGR del 7,18% durante 2026-2031, a medida que los fabricantes se enfoquen en la diferenciación de productos premium y la competitividad exportadora.

- Por empresa, Cargill, ADM y SHV Holdings controlaron conjuntamente una participación significativa del mercado de alimentos para cerdos en América del Sur en 2024, lo que refleja una concentración industrial moderada.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de alimentos para cerdos en América del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión de la producción porcina orientada a la exportación en Brasil | 1.20% | Brasil, con efecto secundario en Argentina y Chile | Mediano plazo (2-4 años) |

| Adopción de alternativas a los antibióticos (probióticos, ácidos orgánicos) | 0.80% | Global, con adopción temprana en Brasil y Chile | Largo plazo (≥ 4 años) |

| Menores precios de insumos de maíz y soja tras la recuperación de la cosecha de 2024 | 0.60% | Núcleo de América del Sur, particularmente Brasil y Argentina | Corto plazo (≤ 2 años) |

| Incentivos fiscales de la reforma gubernamental para la fabricación de alimentos | 0.40% | Brasil, con posible expansión a otros países | Mediano plazo (2-4 años) |

| Implementación de tecnología de nutrición de precisión en plantas de alimentos comerciales | 0.30% | Brasil y Chile liderando, Argentina siguiendo | Largo plazo (≥ 4 años) |

| Crecimiento de premezclas especiales adaptadas a dietas específicas por genotipo | 0.20% | Regional, concentrado en operaciones comerciales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la producción porcina orientada a la exportación en Brasil

Brasil exportó 990,7 mil toneladas métricas de carne de cerdo durante los primeros nueve meses de 2024, un aumento interanual del 7,7% que intensificó la demanda de alimentos. Los ingresos aumentaron significativamente, a pesar de los vientos en contra del tipo de cambio, reflejando la demanda de formulaciones de alimentos especializados y ricos en nutrientes. Las principales empresas integradas como JBS y BRF están aumentando sus poblaciones porcinas, impulsando una mayor demanda de alimento de engorde y acabado en sus plantas de alimentos verticalmente integradas. Las nuevas instalaciones de sacrificio en Santa Catarina y Paraná están incrementando el consumo regional de maíz al tiempo que impulsan la demanda de concentrados proteicos a base de soja. Los acuerdos comerciales con México, Chile y Japón están reduciendo los riesgos de mercado y asegurando compromisos de volumen de alimentos a largo plazo. Se proyecta que el mercado de alimentos para cerdos en América del Sur mantenga un crecimiento sostenido hasta 2030, respaldado por oportunidades de exportación.

Adopción de alternativas a los antibióticos (probióticos, ácidos orgánicos)

Los reguladores y los clientes importadores están eliminando gradualmente los promotores de crecimiento con antibióticos, lo que lleva a los integradores porcinos a reformular las dietas con probióticos a base de Bacillus, ácidos orgánicos y enzimas específicas. Ensayos revisados por pares muestran una reducción del 30% en la diarrea posdestete cuando las cepas de Bacillus reemplazan a los antibióticos en la alimentación. Las plantas de Chile y Brasil han sido pioneras en mezclas comerciales que preservan la ganancia diaria promedio al tiempo que mejoran la uniformidad de la canal, lo que permite a los exportadores calificar para etiquetas premium en Europa y América del Norte. El cambio ha motivado a los proveedores de ingredientes a ampliar los centros regionales de investigación y desarrollo capaces de adaptar productos de múltiples cepas a las matrices locales de maíz y harina de soja. A medida que el impulso regulatorio se expande, se prevé que la inclusión de probióticos permee las raciones cotidianas en todo el mercado de alimentos para cerdos en América del Sur.

Menores precios de insumos de maíz y soja tras la recuperación de la cosecha de 2024

El Departamento de Agricultura de los Estados Unidos (USDA) proyecta la producción de maíz de Brasil en 129 millones de toneladas para 2024-2025, 7 millones más que la temporada anterior, aliviando la escasez de materias primas [1]Servicio Exterior Agrícola del USDA (FAS). Anuario de Ganado y Productos - Brasil. 27 de agosto de 2024. Consultado el 19 de septiembre de 2025. https://apps.fas.usda.gov/newgainapi/api/Report/DownloadReportByFileName?fileName=Livestock%20and%20Products%20Annual_Brasilia_Brazil_BR2024-0023.pdf. Las expansiones en el procesamiento de soja por parte de multinacionales han mejorado de igual manera la disponibilidad de harina, reduciendo las curvas de costo del alimento terminado. Aunque las primas internas del maíz se mantuvieron elevadas a principios de 2025, las curvas a futuro indican una moderación en el segundo semestre a medida que los inventarios en finca se normalizan. Los menores precios de materias primas amplían los márgenes brutos de los fabricantes de alimentos compuestos, liberando capital para la inclusión de enzimas, pruebas de control de calidad y herramientas de trazabilidad digital. El alivio de costos también apoya la competitividad de precios en la exportación, reforzando las ganancias de volumen para el mercado de alimentos para cerdos en América del Sur.

Incentivos fiscales de la reforma gubernamental para la fabricación de alimentos

La reforma constitucional tributaria de Brasil reemplaza la estructura estratificada de PIS/COFINS e ICMS con un IVA dual, eximiendo los productos cárnicos básicos y creando una recuperación simplificada de créditos para microingredientes importados [2]Agência Brasil. "Reforma tributária isenta cesta básica de impostos". Agência Brasil, consultado el 19 de septiembre de 2025. https://agenciabrasil.ebc.com.br. Las plantas de alimentos se benefician de un cumplimiento más sencillo y una reducción de los impuestos en cascada sobre las importaciones de vitaminas y aminoácidos, lo que reduce los costos de formulación. La implementación gradual entre 2026 y 2033 ofrece certeza de planificación, incentivando a las multinacionales a acelerar el gasto de capital en la modernización de plantas. La mayor eficiencia fiscal respalda la aspiración de Brasil de consolidar su posición como eje central dentro del mercado de alimentos para cerdos en América del Sur.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Costos de bioseguridad por fiebre porcina africana a pesar de la ausencia de brotes | -0.70% | América del Sur, con mayor impacto en las regiones fronterizas | Mediano plazo (2-4 años) |

| Alta volatilidad cambiaria que eleva los costos de importación de aditivos | -0.50% | Regional, particularmente Argentina y Brasil | Corto plazo (≤ 2 años) |

| Riesgos de cosecha vinculados al clima para el suministro de maíz y soja | -0.40% | Argentina y sur de Brasil principalmente | Mediano plazo (2-4 años) |

| Presión pública para frenar la deforestación en las cadenas de suministro de soja | -0.20% | Región del Cerrado brasileño, con implicaciones globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos de bioseguridad por fiebre porcina africana a pesar de la ausencia de brotes

América del Sur se mantiene libre de fiebre porcina africana; sin embargo, las inversiones preventivas en bioseguridad han aumentado considerablemente a medida que los importadores endurecen los requisitos sanitarios. El acuerdo bilateral de Brasil con Singapur garantiza la continuidad del comercio mediante la compartimentación, pero exige rigurosos protocolos de trazabilidad y descontaminación de alimentos [3]Agrofy News, "Brasil blinda exportação de suínos...," AGROFY.COM.BR Fuente: MASP, "Importaciones argentinas de carne de cerdo...," MASP.LMNEUQUEN.COM. Los productores emplean ahora tratamientos de alimentos con ácidos orgánicos que han demostrado reducir la viabilidad del virus de la fiebre porcina africana en los ingredientes, lo que eleva los costos de alimento por tonelada. El capital desviado hacia medidas de bioexclusión limita el gasto en impulsores de productividad, moderando las ganancias a corto plazo en el mercado de alimentos para cerdos en América del Sur.

Alta volatilidad cambiaria que eleva los costos de importación de aditivos

La depreciación del peso argentino y del real brasileño han inflado los costos de desembarque de vitaminas y aminoácidos importados. Las importaciones de carne de cerdo de Argentina aumentaron significativamente en el primer trimestre de 2025, en parte porque los procesadores locales lidiaban con la inflación en aditivos que erosionó su competitividad en costos. Los molinos más pequeños que carecen de instrumentos de cobertura ajustan las formulaciones con frecuencia, lo que aumenta la complejidad operativa. Las oscilaciones cambiarias comprimen así los márgenes y oscurecen la visibilidad presupuestaria para las partes interesadas en el mercado de alimentos para cerdos en América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de alimento: las raciones de engorde dominan el volumen mientras las dietas iniciadoras se aceleran

Las raciones de engorde constituyen la mayor porción, con el 76,32% del mercado total en 2025, lo que refleja la extensa fase de 25-100 kg cuando los cerdos consumen el mayor consumo diario. El tamaño del mercado de alimentos para cerdos en América del Sur para dietas de engorde se benefició de los envíos de exportación récord de Brasil en 2024, elevando la producción en las plantas de Santa Catarina y Paraná. Los integradores multisitio aprovechan las economías de escala obteniendo maíz de alta energía localmente y equilibrando los perfiles de aminoácidos con harina de soja procesada internamente. Los formuladores están incorporando enzimas como la fitasa para elevar la disponibilidad de fósforo y controlar el costo por kilogramo de ganancia. Aunque las dietas para cerdas representan un tonelaje modesto, siguen siendo estratégicamente importantes a medida que las líneas genéticas elevan el tamaño de las camadas. Las plantas están implementando sistemas de microdosificación de precisión que modulan la inclusión de vitamina E y selenio según la etapa de gestación, salvaguardando el rendimiento en el parto.

Las dietas iniciadoras son el segmento de más rápido crecimiento, con una CAGR estimada del 6,56% durante 2026-2031, lo que refleja el giro de la industria hacia una nutrición mejorada en las primeras etapas de vida. Las fórmulas ahora combinan proteínas plasmáticas altamente digestibles, probióticos termoestables y ácidos grasos de cadena corta para favorecer la maduración intestinal. Las mayores inversiones de capital en proteínas especiales se justifican por una mejor conversión alimenticia y una menor mortalidad en la fase de enfermería. Los integradores chilenos reportan mejoras de 5 días en el período de destete a venta tras la adopción de paquetes iniciadores mejorados. A medida que los clientes de exportación exigen un mayor control del uso de antibióticos, se espera que los programas tempranos de salud intestinal impulsen un crecimiento adicional dentro del mercado de alimentos para cerdos en América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aditivos: los ingredientes funcionales pasan a ocupar un lugar central

Las vitaminas mantienen un papel fundamental, con la mayor participación de mercado del 27,62% en 2025, ya que son esenciales en todas las etapas de la producción porcina para apoyar la inmunidad, la reproducción y las funciones metabólicas. El giro hacia dietas de alta calidad ha incrementado las tasas de inclusión de vitaminas en las formulaciones de alimentos, mientras que los aditivos funcionales generan valor de mercado adicional.

La participación del mercado de alimentos para cerdos en América del Sur captada por los probióticos continúa aumentando, con una CAGR estimada del 7,18% durante 2026-2031, a medida que los productores integrados buscan diferenciación con etiquetas libres de antibióticos. Las cepas de Bacillus subtilis formuladas para condiciones de alimentación tropical ofrecen recuentos de esporas estables durante el peletizado, asegurando ventajas de rendimiento en plantas con altas temperaturas. Los acidificantes orgánicos, especialmente las mezclas tamponadas de ácido fórmico y propiónico, se han convertido en estándar en los grandes complejos brasileños para la mitigación del riesgo de Salmonella. Las soluciones enzimáticas orientadas a la degradación de polisacáridos no amiláceos mejoran el rendimiento de energía digestiva, reduciendo el costo de alimento por kilogramo de ganancia en medio de las oscilaciones cambiarias.

Los aminoácidos están ganando atención estratégica a medida que los formuladores apuestan por dietas de bajo contenido de proteína bruta para reducir las emisiones de nitrógeno alineadas con las métricas Ambientales, Sociales y de Gobernanza exigidas por los compradores globales. Los procesadores regionales han ampliado la capacidad de premezclas de treonina y triptófano, reduciendo la dependencia de las importaciones. Los nichos emergentes de aditivos incluyen minerales quelados de precisión y aceites esenciales respaldados por datos de eficacia in vivo. En conjunto, estas innovaciones destacan la ola de premiumización que recorre el mercado de alimentos para cerdos en América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Brasil ancla la dinámica regional, controlando el 57,55% del valor y sosteniendo su trayectoria con una CAGR del 4,63% hasta 2031. Los concentrados centros de alimentos en São Paulo, Paraná y Santa Catarina aprovechan la proximidad a los cinturones graneros y los puertos de contenedores, reduciendo las primas de transporte terrestre. Las plataformas logísticas habilitadas por inteligencia artificial sincronizan ahora la entrada de materias primas con los programas de producción, reduciendo las existencias de seguridad y mejorando los ciclos de conversión de efectivo. Los créditos de la reforma fiscal previstos para 2026-2033 mejorarán aún más la competitividad al agilizar la recuperación del IVA sobre los microingredientes importados.

Argentina representa la geografía de más rápido movimiento, expandiéndose a una CAGR del 6,05% (2026-2031) a medida que la carne de cerdo consolida su lugar en los menús domésticos. La migración de los consumidores desde la carne bovina se aceleró en 2024 cuando los precios al por menor de los cortes premium superaron los umbrales inflacionarios. Los procesadores locales suministran abundante harina de soja, lo que permite a las plantas implementar tasas de inclusión más bajas de aminoácidos importados. La aprobación gubernamental del certificado de importación de carne de cerdo de Paraguay en marzo de 2025 amplía los horizontes comerciales de salida, reforzando la confianza de los productores para construir establos de acabado que alimentan directamente al mercado de alimentos para cerdos en América del Sur.

Chile, Perú y Colombia combinan tecnología de vanguardia con bases de rebaño más pequeñas, generando oportunidades nicho para aditivos de alta especificación y servicios de gestión de rebaños basados en datos. Agrosuper de Chile establece el referente regional en precisión de dosificación en plantas de alimentos, mientras que Perú aprovecha nuevos acuerdos de libre comercio para desarrollar segmentos porcinos orientados a la exportación. La estabilidad macroeconómica de Colombia atrae inversión extranjera directa hacia plantas de alimentos modernas. En otros lugares, Uruguay, Paraguay y Bolivia transitan lentamente hacia raciones comerciales, apoyados por programas de transferencia de conocimiento en el marco del Mecanismo de Normas y Comercio para el Fomento. Estas diversas trayectorias enriquecen colectivamente las perspectivas de crecimiento del mercado de alimentos para cerdos en América del Sur.

Panorama competitivo

Una concentración moderada caracteriza al mercado de alimentos para cerdos en América del Sur, con los cinco principales proveedores controlando la mayoría de las ventas. Cargill, Inc. lidera el mercado tras incorporar herramientas de inventario basadas en inteligencia artificial en sus plantas brasileñas a principios de 2025. ADM le sigue, aprovechando mezclas de premezclas patentadas y equipos de asesoría en finca para fidelizar a los integradores de rápido crecimiento. La posición de SHV Holdings se reforzó con la adquisición de Bigsal, otorgándole presencia en la zona deficitaria de granos del norte de Brasil, donde la prima logística favorece la fabricación local.

Los enfoques estratégicos giran en torno a la integración vertical y las soluciones digitales que combinan la ciencia de formulación con datos de finca en tiempo real. La participación minoritaria de Cargill en Agriness integra sus algoritmos nutricionales dentro de un ecosistema de software que monitorea más de 2 millones de cerdas. ADM se ha asociado con productores del tramo inicial de la cadena para asegurar suministros de maíz con bajo contenido de micotoxinas, mitigando el riesgo de calidad en medio de la variabilidad climática. El competidor regional CLADAN accede a la distribución exclusiva de las enzimas para alimentos de CBS Bio Platforms, proporcionando a los molinos de nivel medio soluciones avanzadas sin la carga de capital de la investigación y desarrollo interna.

Las barreras de entrada incluyen el riguroso registro de productos ante el Ministerio de Agricultura, Ganadería y Abastecimiento (MAPA) y el Servicio Nacional de Sanidad y Calidad Agroalimentaria (SENASA), el manejo de microingredientes con uso intensivo de capital y la experiencia técnica requerida para las modernas dietas libres de antibióticos. Las redes de servicio localizadas, las facilidades de crédito y las credenciales de sostenibilidad separan aún más a los operadores establecidos de los aspirantes, dando forma a las futuras olas de consolidación dentro del mercado de alimentos para cerdos en América del Sur.

Líderes de la industria de alimentos para cerdos en América del Sur

Cargill, Inc.

ADM

SHV Holdings

BRF Global

De Heus Animal Nutrition

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: El Ministerio de Agricultura de Brasil estableció un acuerdo de regionalización con Singapur que permite que el comercio de carne de cerdo continúe si se detecta fiebre porcina africana. El acuerdo estipula que el comercio puede continuar si los brotes permanecen contenidos dentro de zonas específicas, de conformidad con las directrices de la Organización Mundial de Sanidad Animal. Este acuerdo refleja los esfuerzos de Brasil por mantener el acceso a los mercados de exportación.

- Octubre de 2024: DSM-Firmenich inauguró una nueva fábrica de nutrición animal en Sete Lagoas, Minas Gerais, Brasil, con una capacidad de 100.000 toneladas métricas por año para suplementos ganaderos, dirigida a los mercados bovino y lácteo, con posible expansión hacia aplicaciones porcinas a medida que crezca la demanda.

- Febrero de 2024: Cargill amplió sus operaciones en Brasil mediante la adquisición de la Planta de Producción Animal Anhambi en Pato Branco. La instalación tiene una capacidad de producción anual de 60.000 toneladas métricas de alimento peletizado.

- Enero de 2024: JBS invirtió 116,6 millones de USD en la construcción de tres plantas de alimentos en Seberi, Santo Inácio e Itaiópolis en el sur de Brasil. La inversión alinea el suministro de insumos con la capacidad productiva de su unidad de negocios Seara, que se ha expandido significativamente en los últimos años a través del plan de inversión de la empresa. Las nuevas plantas incorporan sistemas automatizados y tecnología avanzada para la producción de insumos.

Alcance del informe del mercado de alimentos para cerdos en América del Sur

El alimento para cerdos consiste en una mezcla de nutrientes derivada de fuentes vegetales y animales, que incluye principalmente harina de soja, maíz, cebada, trigo y sorgo, suplementada con minerales esenciales, vitaminas, micronutrientes y antibióticos.

Este informe analiza la participación del mercado de alimentos para cerdos en América del Sur, segmentado por ingrediente (cereales, subproductos de cereales, harina de oleaginosas, aceites, melaza, suplementos y otros) y suplementos (antibióticos, vitaminas, antioxidantes, aminoácidos, enzimas, acidificantes, probióticos y prebióticos, y otros). El alcance geográfico cubre Brasil, Argentina y el resto de América del Sur. El informe proporciona estimaciones y pronósticos del mercado en valor USD para estos segmentos.

| Alimento iniciador |

| Alimento para engorde |

| Alimento para cerdas |

| Resto de tipos de alimento |

| Vitaminas |

| Aminoácidos |

| Enzimas |

| Ácidos orgánicos |

| Probióticos y prebióticos |

| Antibióticos |

| Resto de aditivos para piensos |

| Brasil |

| Argentina |

| Chile |

| Perú |

| Colombia |

| Resto de América del Sur |

| Por tipo de alimento | Alimento iniciador |

| Alimento para engorde | |

| Alimento para cerdas | |

| Resto de tipos de alimento | |

| Por aditivos | Vitaminas |

| Aminoácidos | |

| Enzimas | |

| Ácidos orgánicos | |

| Probióticos y prebióticos | |

| Antibióticos | |

| Resto de aditivos para piensos | |

| Por país | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de alimentos para cerdos en América del Sur?

Se espera que el tamaño del mercado de alimentos para cerdos en América del Sur alcance los 13,11 mil millones de USD en 2026 y crezca a una CAGR del 4,84% para llegar a 16,59 mil millones de USD en 2031.

¿Qué país impulsa la mayor demanda de alimento compuesto para cerdos en América del Sur?

Brasil abastece el 57,55% del valor regional, aprovechando cadenas de suministro integradas y una fuerte orientación exportadora.

¿Cuál es la tasa de crecimiento esperada para el sector de alimentos para cerdos en Argentina?

Se pronostica que la demanda de alimentos en Argentina crecerá a una CAGR del 6,05% hasta 2031, a medida que los consumidores sustituyen la carne de cerdo por la carne bovina, de mayor costo.

¿Qué aditivos están ganando terreno como reemplazos de los antibióticos?

Los probióticos a base de Bacillus, los ácidos orgánicos tamponados y los complejos enzimáticos personalizados muestran una rápida adopción en los principales rebaños.

Última actualización de la página el: