Tamaño y participación del mercado de aceites para motores de automoción de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

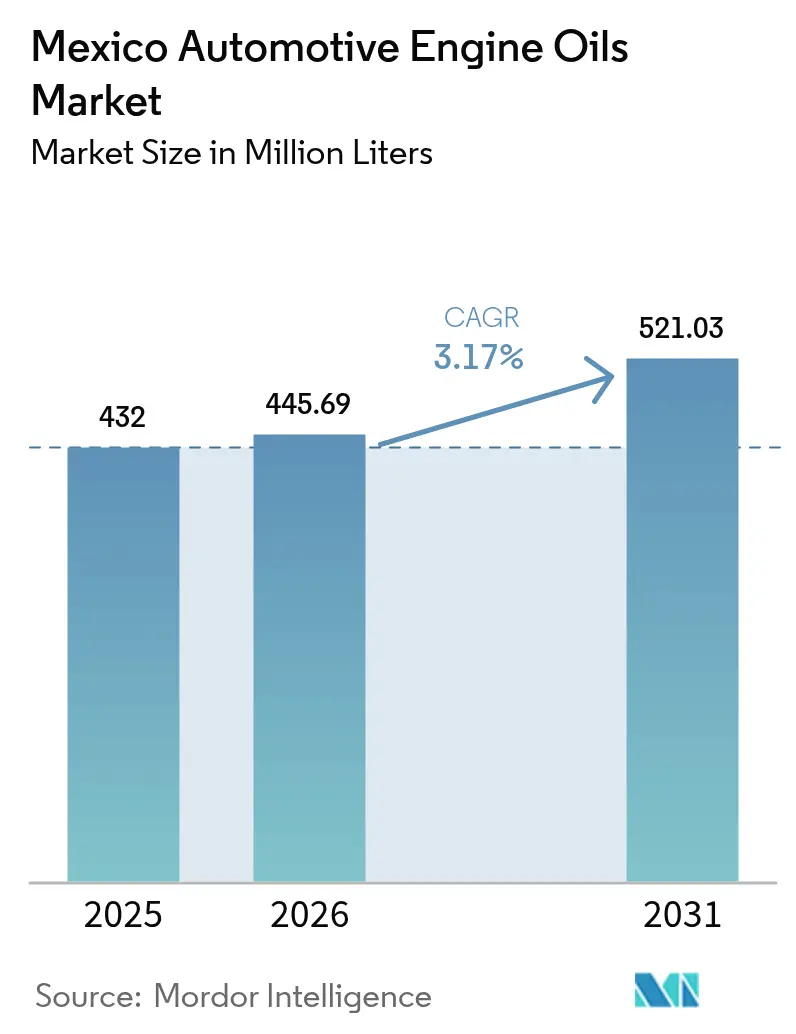

| Tamaño del mercado en el año base (2025) | 432 Millones de litros |

| Volumen del Mercado (2026) | 445.69 Millones de litros |

| Volumen del Mercado (2031) | 521.03 Millones de litros |

| Tasa de crecimiento (2026 - 2031) | 3.17% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de aceites para motores de automoción de México por Mordor Intelligence

El tamaño del mercado de aceites para motores de automoción de México se valoró en 432 millones de litros en 2025 y se estima que crecerá de 445,69 millones de litros en 2026 para alcanzar los 521,03 millones de litros en 2031, a una CAGR del 3,17 % durante el período de pronóstico (2026-2031). La posición de México como el segundo mayor productor de vehículos de América Latina, su creciente parque de vehículos de pasajeros y la próxima alineación de las especificaciones de la NOM-116 con ILSAC GF-7 sustentan colectivamente una demanda constante de lubricantes avanzados. Los sintéticos de baja viscosidad están ganando terreno a medida que se expanden los mandatos de los OEM, mientras que el crecimiento del transporte de carga relacionado con el nearshoring impulsa una demanda sostenida de aplicaciones de servicio pesado. El mercado de aceites para motores de automoción de México también se está beneficiando de una aplicación más estricta de la ley contra el comercio ilícito, aumentando la base de ventas formales, y de las inversiones en aditivos nacionales y capacidad de mezcla que mitigan las recientes restricciones a la importación de aceites base.

Conclusiones clave del informe

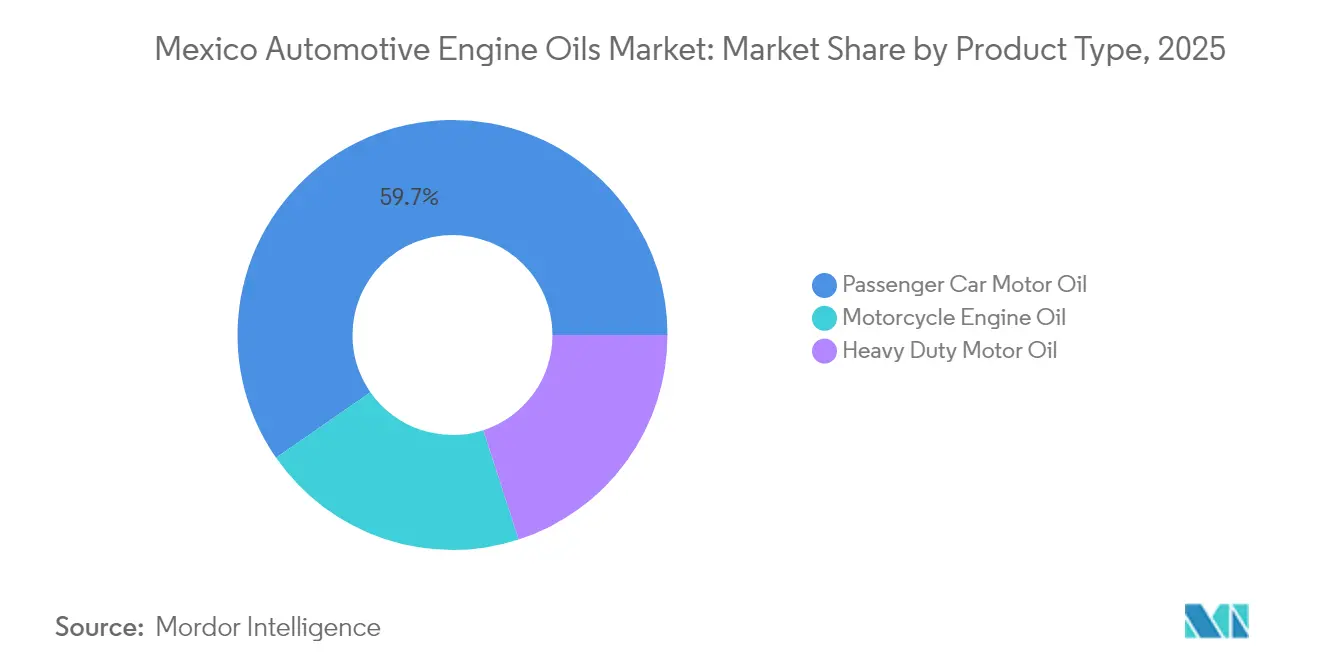

- Por tipo de producto, el aceite para motores de vehículos de pasajeros (PCMO) representó una participación de mercado del 59,68 % en 2025. Sin embargo, se espera que la participación de mercado del aceite para motores de motocicletas (MCO) aumente con la CAGR más rápida del 3,42 % durante el período de pronóstico (2026-2031).

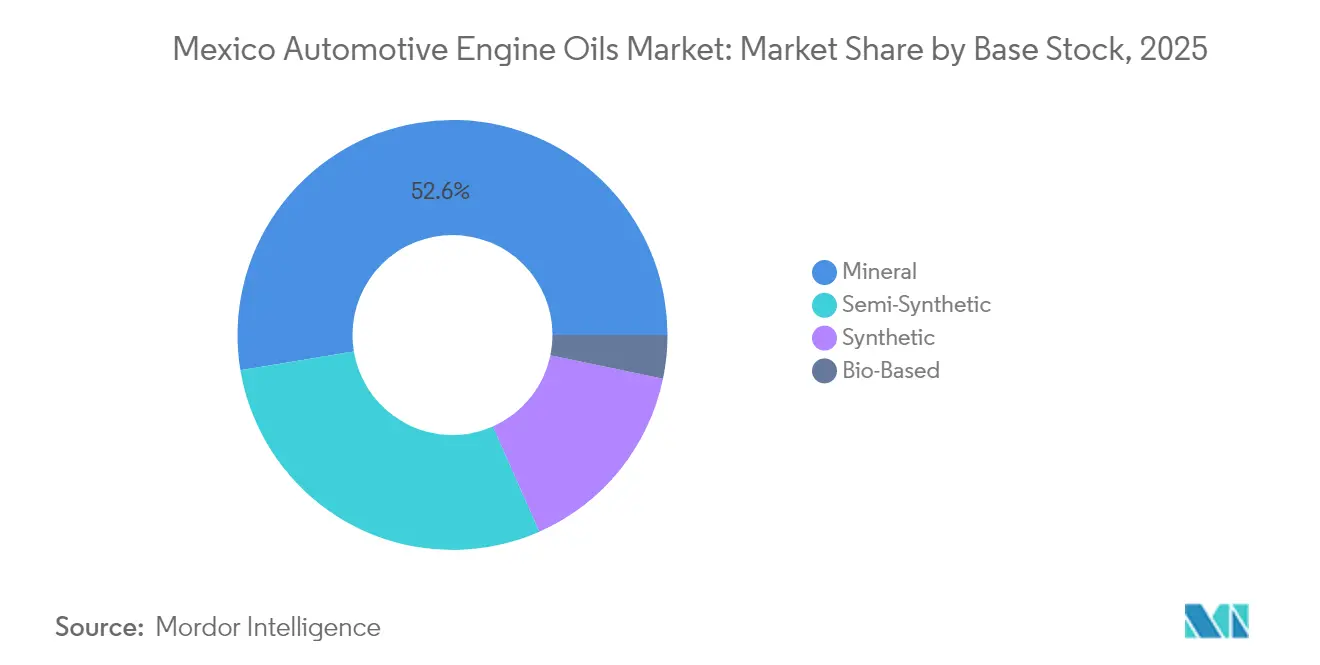

- Por aceite base, el mineral tuvo una participación del 52,62 % en 2025, y se espera que la participación del aceite base sintético crezca a una CAGR del 3,54 % durante el período de pronóstico (2026-2031).

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y perspectivas del mercado de aceites para motores de automoción de México

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Cronograma de impacto |

|---|---|---|---|

| Aumento del parque de vehículos de pasajeros y cambios de aceite frecuentes | +1.2% | Áreas metropolitanas de Ciudad de México, Guadalajara y Monterrey | Medio plazo (2-4 años) |

| El auge del transporte de carga de comercio electrónico impulsa la demanda de servicio pesado | +0.8% | Estados fronterizos y corredores logísticos nacionales | Corto plazo (≤ 2 años) |

| Sintéticos de baja viscosidad exigidos por los OEM según la NOM-116 | +0.6% | Redes de servicio de los OEM a nivel nacional | Medio plazo (2-4 años) |

| Las medidas enérgicas contra el contrabando expanden los volúmenes formales | +0.4% | Corredores Tijuana–San Diego y Juárez–El Paso | Corto plazo (≤ 2 años) |

| Las terminales de aceite base con servicio ferroviario mejoran el suministro | +0.3% | Cinturón industrial central y costa del Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del parque de vehículos de pasajeros y alta frecuencia de cambio de aceite

México añadió más de 850.000 vehículos de pasajeros a su flota nacional en 2024, y los patrones de propiedad favorecen dos cambios de aceite anuales, una tasa muy por encima de la de los Estados Unidos[1]Editorial, "La flota vehicular mexicana sigue creciendo," expansion.mx. El mercado de aceites para motores de automoción de México, por lo tanto, disfruta de un efecto compuesto: más vehículos requieren simultáneamente un servicio más frecuente. La infraestructura minorista se está adaptando rápidamente a medida que cadenas como OXXO Gas se expanden de 570 a 1000 estaciones, ubicando quioscos de lubricantes de marca junto a las estaciones de servicio. Los programas de calidad del aire urbano también motivan a los propietarios a mantener los motores en óptimas condiciones, reforzando la demanda de grados de PCMO premium que respaldan la durabilidad del sistema de emisiones. En conjunto, estos factores agregan 1,2 puntos porcentuales a la CAGR pronosticada del mercado de aceites para motores de automoción de México.

El auge del transporte de carga de comercio electrónico impulsa la demanda de servicio pesado

La penetración minorista en línea alcanzó el 25 % de las ventas de repuestos para automóviles en 2025 y sigue aumentando, impulsando los volúmenes de paquetes a través de los centros logísticos ubicados en Monterrey, Tijuana y Toluca. Cada camioneta o camión Clase 8 adicional en estas redes multiplica el consumo de lubricante porque las rutas combinan el duro tráfico de paradas y arranques de la ciudad con largos recorridos transfronterizos. La producción de camiones pesados creció un 12,1 % interanual en 2024, y las flotas especifican cada vez más formulaciones sintéticas premium 10W-30 para obtener ahorros en el consumo de combustible en comparación con las mezclas minerales 15W-40. Esta tendencia alcista liderada por la logística contribuye con 0,8 puntos porcentuales al crecimiento del mercado de aceites para motores de automoción de México.

Sintéticos de baja viscosidad exigidos por los OEM (NOM-116)

México publicará la norma revisada NOM-116-SCFI en 2025 junto con ILSAC GF-7, armonizando de manera efectiva el etiquetado, las pruebas de rendimiento y los gráficos de grados de viscosidad con las normas de EE. UU. y Japón. Los concesionarios de Hyundai, por ejemplo, se convirtieron por completo a Shell Helix 0W-20 y 5W-30 en virtud de un contrato de exclusividad de tres años firmado en febrero de 2024. Las pruebas de campo demuestran una ganancia de ahorro de combustible del 3,5 % cuando las flotas cambian de 5W-40 a 0W-20, lo que produce importantes beneficios de costos, dado que la gasolina nacional promedia 1,22 USD por litro. Estas ganancias, combinadas con un lenguaje de garantía del OEM más estricto, aumentan la penetración de los sintéticos y agregan 0,6 puntos a la CAGR del mercado.

Las medidas enérgicas contra el contrabando expanden los volúmenes formales

Las autoridades aduaneras instalaron escáneres no intrusivos en seis cruces fronterizos importantes en 2024, reduciendo el flujo de tambores de lubricante no declarados. Los proveedores legítimos ahora ven un mayor rendimiento en el canal, y los consumidores reportan una mayor confianza en la autenticidad del producto. La base gravable ampliada mejora los ingresos públicos y aumenta los costos de cumplimiento para los operadores del mercado gris, lo que los impulsa a adoptar la formalidad o salir del mercado. El cambio de volumen resultante respalda un aumento de 0,4 puntos en la tasa de crecimiento del mercado de aceites para motores de automoción de México.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Cronograma de impacto |

|---|---|---|---|

| La volatilidad del precio del crudo comprime los márgenes de los mezcladores | -0.9% | A nivel nacional, más fuerte para los mezcladores independientes | Corto plazo (≤ 2 años) |

| La penetración gradual de los vehículos eléctricos (EV) erosiona la demanda de aceite de los motores de combustión interna (ICE) | -0.5% | Zonas de adopción temprana de Ciudad de México y Guadalajara | Largo plazo (≥ 4 años) |

| Los lubricantes falsificados afectan la adopción de productos premium | -0.3% | Regiones fronterizas y mercados al aire libre | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La volatilidad del precio del crudo comprime los márgenes de los mezcladores

Los mezcladores independientes importan más del 65 % de sus requisitos de aceite base, lo que los expone a las oscilaciones del Brent y a las fluctuaciones del peso-dólar, que oscilaron entre 18,6 y 19,4 MXN por USD en 2024. En octubre de 2023, las barreras administrativas alargaron el despacho de aduanas a 15 días, aumentando las necesidades de capital de trabajo y las tarifas de almacenamiento[2]Informe trimestral, "Refinación y logística," pemex.com. Las grandes empresas integradas compensan estos impactos con el flujo de caja del sector upstream (exploración y producción), pero las empresas más pequeñas luchan por transferir los picos de costos al contado, comprimiendo los márgenes brutos hasta en 3 puntos porcentuales y reduciendo 0,9 puntos a la CAGR del mercado.

La penetración gradual de los vehículos eléctricos (EV) erosiona la demanda de aceite para ICE

Las ventas de vehículos eléctricos en México alcanzaron el 2,1 % de los registros de vehículos ligeros en 2025, una base modesta pero que crece a un ritmo del 38 % anual a medida que entran en funcionamiento los proyectos de ensamblaje de baterías en Chihuahua y Coahuila. Cada nuevo vehículo eléctrico (EV) elimina los 3,8 litros de aceite de motor que consume un automóvil ICE típico por servicio, frenando el crecimiento del volumen futuro. Si bien los EV requieren fluidos de transmisión eléctrica, los primeros intervalos de drenaje en el mundo real superan los 100.000 km, lo que limita la compensación a corto plazo. El efecto neto es un lastre de 0,5 puntos en la CAGR del mercado de aceites para motores de automoción de México.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: El dominio del PCMO impulsado por la modernización de la flota

El aceite para motores de vehículos de pasajeros (PCMO) tuvo una participación de mercado del 59,68 % del mercado de aceites para motores de automoción mexicano en 2025, lo que refleja una base instalada de más de 35 millones de vehículos ligeros. El aceite para motores de motocicletas es el subsegmento de más rápido crecimiento, con una CAGR del 3,42 %, impulsado por los registros de vehículos de dos ruedas para desplazamientos rentables. El aceite para motores de servicio pesado ocupa el segundo lugar en términos de volumen, respaldado por el aumento del 12,1 % en la producción de camiones de clase 8 que acompaña al nearshoring.

Las marcas ahora están orientando su comercialización hacia garantías de durabilidad medidas en kilometraje, con la alianza de LIQUI MOLY e Italika extendiendo los intervalos de drenaje a 6.000 km en motocicletas de nivel de entrada. Los compradores de PCMO están migrando a sintéticos 0W-20 y 5W-30 para asegurar el cumplimiento de la garantía y el ahorro de combustible, una dinámica que empuja el ingreso promedio por litro hacia arriba, incluso si el número absoluto de litros permanece constante. En las flotas de servicio pesado, los operadores están adoptando mezclas 10W-30 de nivel medio de cenizas sulfatadas, fósforo y azufre (mid-SAPS) para cumplir con los límites de emisiones sin las penalizaciones de consumo de aceite asociadas con las formulaciones anteriores de baja ceniza. Estas tendencias refuerzan colectivamente la primacía del PCMO dentro del mercado de aceites para motores de automoción de México.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por aceite base: La transición a sintéticos acelera la migración al rendimiento

Los aceites minerales retuvieron una participación del 52,62 % del mercado de aceites para motores de automoción de México en 2025, impulsados principalmente por las flotas de taxis y camiones ligeros sensibles a los costos. Sin embargo, los grados sintéticos muestran el impulso más fuerte, expandiéndose a una CAGR del 3,54 % a medida que la NOM-116 y la ILSAC GF-7 exigen un control más estricto sobre la volatilidad, el cizallamiento y la preignición a baja velocidad (LSPI). Los semisintéticos ofrecen una solución puente, capturando el 29 % del volumen de la industria mexicana de aceites para motores de automoción al mezclar aceites base del Grupo II con aditivos de rendimiento que cumplen con la mayoría de los requisitos de los OEM sin la prima de costo total.

La inversión de BASF en USD en Puebla para aumentar la producción de antioxidantes amínicos fortalecerá el suministro nacional de aditivos sintéticos clave y reducirá los tiempos de entrega para los mezcladores. El desarrollo paralelo de mezclas de materias primas renovables, como la serie BMBcert, reduce la huella de carbono hasta en un 95 %, lo que atrae a las flotas corporativas conscientes de ESG (Ambiental, Social y de Gobernanza). De cara a 2030, el tamaño del mercado de aceites para motores de automoción de México para las formulaciones sintéticas podría acercarse a la paridad con los volúmenes de minerales a medida que se reducen las diferencias de precios y las cláusulas de garantía se vuelven más estrictas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis geográfico

El centro de México, que abarca la Ciudad de México, el Estado de México, Puebla y Querétaro, representa aproximadamente el 45,60 % del tamaño del mercado de aceites para motores de automoción de México, gracias a su denso parque de vehículos y la concentración de plantas de ensamblaje. Este corredor alberga a fabricantes de equipos originales (OEM) como Volkswagen, Toyota y KIA, lo que garantiza tanto el llenado de fábrica como el rendimiento del mercado de repuestos. La región del Bajío, en particular Guanajuato y Aguascalientes, ha experimentado un crecimiento anual de dos dígitos, estimulado por los proveedores de repuestos que se han reubicado desde Asia bajo las reglas del T-MEC.

Los estados de la frontera norte —incluidos Nuevo León, Chihuahua y Coahuila— representan aproximadamente el 28,70 % del volumen total, impulsados por el transporte de carga transfronterizo y la actividad maquiladora. La demanda de aceite para motores de servicio pesado en las rutas logísticas Laredo–Monterrey supera los promedios nacionales en un 17 %, lo que refleja la utilización de camiones las 24 horas. Las medidas enérgicas en la frontera contra las importaciones de lubricantes no declaradas han comenzado a formalizar este mercado regional, lo que resultó en un aumento del 4 % en los precios obtenidos por litro desde finales de 2023. Los puertos de la costa del Pacífico, con la ayuda de nuevas terminales de tanques con servicio ferroviario, ahora experimentan entradas de lubricantes en contenedores más rápidas, lo que reduce los tiempos de entrega a estados como Jalisco y Colima.

El sur de México actualmente representa menos del 7,80 % del volumen nacional, limitado por una menor densidad de vehículos y menores ingresos disponibles. No obstante, el gasto en infraestructura federal en el Corredor Transístmico y las mejoras a corto plazo en la refinería en Salina Cruz apuntan a catalizar el crecimiento industrial que aumentará la demanda de lubricantes. Los mezcladores ven a Oaxaca y Chiapas como territorios fronterizos para los aceites minerales en envases pequeños, apostando a la creciente propiedad de motocicletas para sembrar la futura expansión del mercado.

Panorama regulatorio

México regula los aceites para motores automotrices principalmente a través de la NOM-116-SCFI-2018, que establece especificaciones obligatorias, métodos de prueba y requisitos de información comercial para lubricantes de motores a gasolina y diésel vendidos, producidos o importados en el país. La supervisión y el cumplimiento están a cargo de la Secretaría de Economía y PROFECO, lo que convierte la evaluación de conformidad y el etiquetado conforme en un requisito de acceso al mercado formal y en una palanca contra los productos falsificados o no conformes.

Las normas relacionadas con emisiones también están endureciendo los requisitos de desempeño de los lubricantes, particularmente para aplicaciones diésel. En abril de 2024, SEMARNAT publicó un acuerdo en el Diario Oficial de la Federación que anuló extensiones previas vinculadas al cumplimiento de la NOM-044-SEMARNAT-2017 para motores diésel de vehículos pesados, acelerando la adopción de normas de emisiones más estrictas. En mayo de 2026, SEMARNAT publicó la NOM-174-SEMARNAT-2026, que establece límites de emisiones para nuevos motores diésel utilizados en maquinaria móvil no rodante, lo que aumenta la demanda de formulaciones de mayor desempeño compatibles con los sistemas modernos de postratamiento.

Análisis de la cadena de valor

La cadena de valor comienza con los aceites base (nacionales e importados) y los aditivos de desempeño, y luego avanza hacia el mezclado, el envasado y la distribución hacia las redes de servicio de los OEM y el mercado de refacciones independiente. México sigue estructuralmente expuesto a insumos importados, especialmente aditivos, y Estados Unidos representa la mayor parte del valor de las importaciones (alrededor del 89% en 2024 según el paquete de evidencia), mientras que muchos mezcladores independientes también importan volúmenes significativos de aceites base. Los estándares y los pasos de cumplimiento, particularmente bajo la NOM-116-SCFI-2018, recorren toda la cadena y dan forma a los requisitos de pruebas, etiquetado y liberación de lotes para productores e importadores.

Aguas abajo, la distribución depende de canales de concesionarios, centros de cambio de aceite rápido, minoristas de autopartes, talleres, estaciones de servicio y depósitos de mantenimiento de flotas, con una disponibilidad influida por el desempeño portuario y aduanero. Las fricciones logísticas, incluidos los continuos retrasos en el despacho aduanero en el Puerto de Manzanillo tras un importante paro aduanero en mayo de 2025, reducen la previsibilidad del suministro para mezcladores e importadores y pueden generar acumulación de inventarios en los corredores de fabricación clave. Los requisitos de calidad de productos energéticos y de cumplimiento en materia de importaciones, incluidas las obligaciones de la NOM-016-CRE-2016 para ciertos productos derivados del petróleo, aumentan aún más las necesidades de documentación y prolongan la sensibilidad de los plazos de entrega para el suministro hacia los corredores automotrices e industriales.

Panorama competitivo

El mercado de aceites para motores de automoción de México está moderadamente consolidado. Las grandes empresas internacionales (Shell, ExxonMobil y BP Castrol) dominan los sintéticos premium a través de alianzas con concesionarios y cadenas de lubricación rápida a nivel nacional. Campeones nacionales como Akron y Roshfrans aprovechan los tamaños de lote flexibles, la entrega generalizada por camión y la marca de confianza en el vecindario para defender los nichos minerales y semisintéticos. Los mezcladores independientes responden procesando en lotes compartidos las líneas minerales y sintéticas para compartir los costos de procesamiento, preservando los márgenes a pesar de los volátiles insumos de crudo.

Líderes de la industria de aceites para motores de automoción de México

Bardahl

BP PLC (Castrol)

ExxonMobil Corporation

Roshfrans

Royal Dutch Shell Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La principal oportunidad en México se encuentra en los aceites de motor sintéticos y semisintéticos de baja viscosidad conformes que se alinean con las necesidades modernas de los OEM y las exigencias impulsadas por las emisiones bajo la NOM-116-SCFI-2018, así como con normas de emisiones diésel más estrictas para equipos pesados y no rodantes, ancladas en las acciones de SEMARNAT vinculadas a la NOM-044 y la publicación en mayo de 2026 de la NOM-174-SEMARNAT-2026. En las redes de servicio de concesionarios y los canales de posventa más amplios, los grados exigidos por los OEM y el beneficio en ahorro de combustible descrito en el contexto del informe están impulsando la demanda hacia formulaciones de mayor desempeño, generando espacio para proveedores que puedan ofrecer calidad constante, documentación y autenticación a través de la distribución formal.

La disrupción de la cadena de suministro también está generando una señal práctica de demanda de capacidad nacional y un abastecimiento de insumos más localizado. La escasez a finales de 2025, vinculada a protocolos de importación más estrictos y plazos de aprobación más largos para las importaciones de lubricantes, puso de relieve una vulnerabilidad para las plantas automotrices en los principales estados productores, desplazando las compras hacia una mejor cobertura de inventario y un suministro más confiable. Las inversiones que amplían la disponibilidad local de aditivos, como la inversión de BASF en Puebla para aumentar la capacidad de antioxidantes amínicos anunciada en marzo de 2025, junto con las renovaciones de líneas de productos de marcas nacionales, incluida la nueva cartera de vehículos ligeros de Roshfrans lanzada en mayo de 2026, respaldan una mayor disponibilidad de SKU en talleres, tiendas de autopartes y canales de estaciones de servicio, donde se toman la mayoría de las decisiones de compra en el mercado de refacciones.

Desarrollos recientes del sector

- Mayo de 2026: Roshfrans lanzó una gama nacional de lubricantes para vehículos ligeros bajo la plataforma "Mucho más allá de la meta", que abarca formulaciones totalmente sintéticas (HI-ZYNTEX), semisintéticas (HI-FLUX) y minerales (HI-ENERGY). El lanzamiento amplió la cobertura de su cartera en distintos niveles de precio, fortaleciendo su presencia en el mercado de refacciones de automóviles de pasajeros a medida que los compradores se inclinan hacia grados de mayor desempeño.

- Marzo de 2025: BASF anunció una inversión en su planta de fabricación de Puebla para aumentar la capacidad de antioxidantes amínicos utilizados en lubricantes, incluidos los aceites de motor automotrices. Una mayor disponibilidad local de aditivos de desempeño ayuda a los mezcladores a cumplir con requisitos de estabilidad más altos y puede reducir los plazos de entrega de productos formulados en México.

- Diciembre de 2024: LIQUI MOLY se asoció con la Carrera Panamericana como socio oficial de aceite de motor automotriz del evento y llevó a cabo actividades promocionales en talleres, tiendas minoristas y concesionarios en México. La campaña reforzó la visibilidad de la marca en segmentos orientados al desempeño y respaldó la demanda en los canales de servicio independientes.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los aceites de motor automotrices terminados vendidos y utilizados en México para automóviles de pasajeros y vehículos comerciales con motor de combustión interna, tanto en el llenado en fábrica de los OEM como en el mercado de refacciones. Dimensionamos la demanda y el valor con base en los volúmenes consumidos a través de la actividad de cambio de aceite y los precios de venta promedio observados en México.

Exclusiones del alcance: se excluyen los aceites de motor industriales, los lubricantes marinos y ferroviarios, y los lubricantes automotrices que no son de motor, como los fluidos de transmisión y las grasas.

Descripción general de la segmentación

- Por tipo de producto

- Aceite para motores de vehículos de pasajeros (PCMO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Monogrados

- Otros grados

- Aceite para motores de servicio pesado (HDMO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Monogrados

- Otros grados

- Aceite para motores de motocicletas (MCO)

- 0W-XX

- 5W-XX

- 10W-XX

- 15W-XX

- Monogrados

- Otros grados

- Aceite para motores de vehículos de pasajeros (PCMO)

- Por aceite base

- Mineral

- Sintético

- Semisintético

- De base biológica

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con señales públicas que ayudan a describir el parque vehicular de México y su uso, y luego trasladamos esas señales a la demanda de lubricantes. Las fuentes utilizadas incluyen estadísticas oficiales de transporte y seguridad vial en México, como registros vehiculares y antigüedad del parque, indicadores de combustible y movilidad de agencias energéticas, y verificaciones cruzadas de flujos comerciales mediante datos aduaneros y de líneas arancelarias.

Para mantener realistas los precios y la mezcla de productos, revisamos normas técnicas y guías de servicio, incluidas las categorías de viscosidad SAE y de desempeño API, de organismos normativos y asociaciones sectoriales. Luego comparamos esos referentes con presentaciones públicas de empresas, presentaciones para inversionistas y coberturas de noticias confiables. Cuando fue necesario, recurrimos a suscripciones de pago para inteligencia financiera empresarial e información de mercado específica de lubricantes para verificar la coherencia de los rangos. Las fuentes indicadas aquí son ilustrativas, y utilizamos referencias públicas y privadas adicionales para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas estructuradas con participantes del canal y partes interesadas técnicas, lo que nos permitió confirmar los intervalos de cambio, los tamaños de envase habituales y la mezcla de sintéticos frente a minerales según la categoría de vehículo. Estas conversaciones también ayudaron a validar los precios específicos de México, incluidos los márgenes entre mayorista y minorista, y a poner a prueba las suposiciones vinculadas a la antigüedad del parque, la frecuencia de mantenimiento y el cambio hacia requisitos de motores más nuevos en las principales regiones.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34% | Directivos (CXO): 12% | |

| Nivel medio: 46% | Líderes funcionales/de unidad: 42% | |

| Actores más pequeños: 20% | Gerentes: 46% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento principal parte de una construcción descendente del grupo de demanda que reconstruye el consumo de aceite de motor a partir del parque vehicular en uso en México, la división entre vehículos de pasajeros y comerciales, y la actividad esperada de cambio de aceite. Dado que el comportamiento de servicio varía según el segmento, calibramos el modelo utilizando retroalimentación primaria sobre los intervalos de cambio, los volúmenes típicos de llenado del cárter y la proporción de cambios realizados por el propio usuario frente a los realizados en talleres. El total del mercado se compila al final de la construcción.

También realizamos una verificación cruzada ascendente selectiva para evitar sobreestimar el mercado, utilizando puntos de precio muestreados y verificaciones de canal para aproximar el precio de venta promedio (ASP) multiplicado por el volumen de los grados de producto clave. Los insumos más relevantes incluyen la distribución de la antigüedad del parque, los indicadores de kilometraje anual recorrido, la penetración de sintéticos y semisintéticos, la mezcla de viscosidades (por ejemplo, 5W-30 frente a 10W-40) y la evolución de los precios minoristas vinculada a los costos de aceites base y aditivos. Los pronósticos se elaboraron mediante análisis de escenarios en torno al crecimiento del parque vehicular, el comportamiento de mantenimiento y los cambios en la mezcla de productos, y los escenarios se alinearon con lo que esperan los expertos para el país.

Validación de datos y ciclo de actualización

Los resultados se verifican con señales independientes para que el mercado no se desvíe de la demanda observable, incluidos los litros implícitos por vehículo, las tendencias en la frecuencia de cambio de aceite y la evolución de los precios frente a indicadores de costos públicos. Las variaciones se señalan, las suposiciones clave se revisan nuevamente y un segundo analista revisa la lógica antes de la aprobación final. También volvemos a contactar a los encuestados cuando un insumo clave parece inconsistente con lo recogido en el campo.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como grandes variaciones de precios o cambios de especificaciones impulsados por regulaciones. Antes de la entrega, se completa una revisión final para que los clientes reciban una visión actualizada que refleje la información más reciente recopilada.

Tamaño del mercado mexicano de aceites de motor automotrices según Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para los aceites de motor automotrices de México no siempre coinciden porque distintos grupos miden alcances diferentes y aplican lógicas de precios diferentes para convertir litros en USD. Las diferencias también surgen del año utilizado, de si se asume un precio minorista o mayorista, y de la rapidez con la que se espera que aumente la penetración de sintéticos.

Los lubricantes automotrices que no son de motor, como los fluidos de transmisión, quedan fuera del alcance de Mordor Intelligence en este caso, lo que puede elevar algunas estimaciones más amplias de lubricantes automotrices incluso cuando a primera vista parecen similares. Las brechas también provienen de cómo se tratan los intervalos de cambio para las flotas más antiguas frente a los motores más nuevos, de si el modelo utiliza precios de venta promedio (ASP) estables o de rápido incremento, y de la frecuencia con la que se actualizan las suposiciones subyacentes tras los cambios en los precios de las materias primas.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,33 mil millones de USD (2026) | |

| Publicación sectorial A | 0,32 mil millones de USD (2024) | Utiliza un año base anterior y generalmente aplica precios minoristas de estantería sin una verificación coherente del margen de canal, lo que puede subestimar o sobreestimar el valor cuando las promociones son frecuentes. |

| Consultora regional B | 0,40 mil millones de USD (2026) | A menudo agrupa categorías de lubricantes adyacentes y asume una expansión más rápida del precio de venta promedio (ASP) vinculada a la premiumización, sin reconciliar claramente los litros por vehículo con intervalos de cambio realistas para México. |

Al observar la tabla, la dispersión se explica en gran medida por lo que se contabiliza únicamente como aceite de motor, el año elegido para el corte y el nivel de precio asumido a lo largo del canal. Con el mercado vinculado al parque vehicular, la frecuencia de servicio y una construcción de precios transparente, la estimación se mantiene trazable a insumos que pueden verificarse y actualizarse de forma repetible.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de aceites para motores de automoción de México?

El mercado alcanzó los 445,69 millones de litros en 2026.

¿Qué tan rápido se espera que crezca la demanda para 2031?

Se prevé que el volumen ascienda a 521,03 millones de litros, lo que refleja una CAGR del 3,17 % durante el período de pronóstico (2026-2031).

¿Qué tipo de producto tiene la mayor participación?

El aceite para motores de vehículos de pasajeros lidera con el 59,68 % del volumen de 2025.

¿Por qué están ganando terreno los sintéticos?

Las reglas revisadas de la NOM-116, las garantías de los OEM y las ganancias demostradas del 3,5 % en la economía de combustible están desplazando a los compradores hacia grados sintéticos de baja viscosidad.

¿Qué región consume más aceite de motor?

El centro de México, incluida la Ciudad de México y el corredor del Bajío, representa casi la mitad del volumen nacional.

Última actualización de la página el: