Tamaño y Participación del Mercado de Lubricantes de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

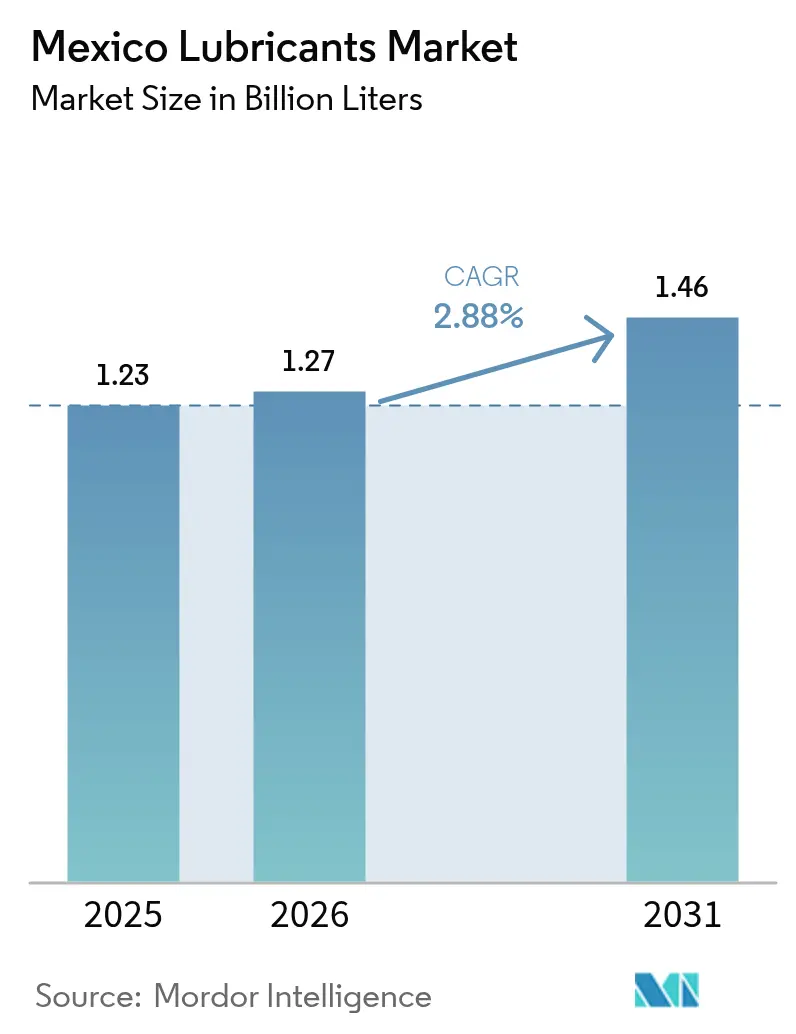

| Tamaño del mercado en el año base (2025) | 1.23 Mil millones de litros |

| Volumen del Mercado (2026) | 1.27 Mil millones de litros |

| Volumen del Mercado (2031) | 1.46 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 2.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lubricantes de México por Mordor Intelligence

El tamaño del mercado de Lubricantes de México en 2026 se estima en 1,27 mil millones de litros, creciendo desde el valor de 2025 de 1,23 mil millones de litros, con proyecciones para 2031 que muestran 1,46 mil millones de litros, creciendo a una CAGR del 2,88% durante el período 2026-2031. La demanda está impulsada por el auge manufacturero generado por el nearshoring, un incremento en la producción de vehículos y compromisos de inversión extranjera directa que superan los 45 mil millones de USD, los cuales refuerzan la demanda de lubricantes industriales. Los volúmenes de aceite de motor continúan dominando, aunque las formulaciones hidráulicas y sintéticas ganan terreno a medida que la tecnología de los equipos evoluciona y México implementa las normas Euro VI. La puesta en marcha de la refinería de Dos Bocas fortalece el suministro interno de aceite base y reduce la exposición a las importaciones. Al mismo tiempo, el aumento en la adopción de vehículos eléctricos, las fluctuaciones en el precio del crudo y las nuevas normas de cumplimiento en el sector de hidrocarburos introducen presiones sobre los costos y los volúmenes. Los proveedores responden con capacidad de mezcla local, servicios digitales de monitoreo de condiciones y portafolios de base biológica en línea con la Ley de Biocombustibles de marzo de 2025.

Conclusiones Clave del Informe

- Por tipo de producto, el aceite de motor automotriz representó el 47,62% de la participación del mercado de lubricantes de México en 2025, mientras que los fluidos hidráulicos registraron la CAGR más alta del 4,19% hasta 2031.

- Por industria de usuario final, el segmento automotriz representó el 60,05% del tamaño del mercado de lubricantes de México en 2025; el segmento de equipo pesado avanza a una CAGR del 4,41% hasta 2031.

- Por tipo de aceite base, el aceite mineral retuvo una participación del 81,15% en 2025, mientras que los grados de base biológica se expanden a una CAGR del 5,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Perspectivas del Mercado de Lubricantes de México

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Auge en la producción automotriz y crecimiento del parque vehicular | +1.2% | Nacional, concentrado en el Bajío y los estados fronterizos del norte | Mediano plazo (2-4 años) |

| Expansión de la capacidad industrial liderada por el nearshoring | +0.8% | Nacional, con avances tempranos en Nuevo León, Querétaro y Guanajuato | Largo plazo (≥ 4 años) |

| Transición hacia lubricantes sintéticos de alto rendimiento | +0.4% | Nacional, segmentos premium en centros urbanos | Mediano plazo (2-4 años) |

| Adopción de monitoreo de condiciones bajo la Industria 4.0 | +0.3% | Regional, centros manufactureros en Tijuana y Ciudad Juárez | Largo plazo (≥ 4 años) |

| Puesta en marcha de la refinería de Dos Bocas con adición de suministro de aceite base | +0.2% | Nacional, beneficios de optimización de la cadena de suministro | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge en la Producción Automotriz y Crecimiento del Parque Vehicular

La industria automotriz de México creció año tras año, impulsando la demanda de aceite de motor y fluido de transmisión tanto en los canales de llenado OEM como en el mercado de posventa. Las ventas y exportaciones de automóviles de pasajeros aumentaron, reforzando el efecto de arrastre de lubricantes en los centros de producción de Guanajuato y Coahuila. La antigüedad promedio del parque vehicular supera los 17 años, por lo que la frecuencia de mantenimiento se mantiene elevada, especialmente para los grados sintéticos que extienden los intervalos de servicio. Los fabricantes de equipos originales (OEM) como Tesla y BMW seleccionan sitios en México para optimizar las reglas de contenido del T-MEC, elevando aún más los volúmenes de llenado de fábrica. A partir de enero de 2025, México aplicará los límites Euro VI y EPA 2010, lo que obliga al desarrollo de formulaciones de alto rendimiento y bajo contenido de cenizas que incrementan el valor por litro.

Expansión de la Capacidad Industrial Liderada por el Nearshoring

Los compromisos de inversión extranjera directa (IED) de más de 45 mil millones de USD en 2024 apuntan a clústeres de electrónica, baterías y maquinaria de precisión que requieren aceites de trabajo de metales, hidráulicos y de engranajes para entornos de sala limpia y de alta carga[1]Tony Payan et al., "El Problema de la Energía: El Nearshoring y el Sector Energético de México," Instituto Baker, bakerinstitute.org. Guanajuato y Querétaro encabezan el corredor manufacturero, mientras que la proximidad de Nuevo León a Texas acelera el crecimiento de las maquiladoras. Los cuellos de botella en la red eléctrica limitan el rendimiento de las fábricas, lo que impulsa la instalación de sistemas distribuidos de energía solar y motores a gas que requieren lubricantes de alta temperatura para turbinas y grupos electrógenos. La construcción de parques eólicos en Coahuila y Oaxaca estimula la demanda de grasas especiales resistentes a condiciones climáticas variables. A medida que las cadenas de suministro de los OEM se reubican, el consumo industrial de lubricantes a largo plazo establece líneas base estructuralmente más altas.

Transición hacia Lubricantes Sintéticos de Alto Rendimiento

Los gerentes de planta adoptan sintéticos para contrarrestar el tiempo de inactividad no planificado y la escasez de mano de obra. Las especificaciones de los OEM automotrices favorecen las formulaciones SAE 0W-16 y 0W-20, que ofrecen mejoras en el rendimiento de combustible y amplían los intervalos de cambio de aceite más allá de los 15.000 km. En las industrias alimentaria y farmacéutica, las normas ISO 21469 y NSF H1 están ampliando la adopción de fluidos a base de éster que soportan lavados de alta temperatura. Los operadores industriales con líneas de mecanizado 24/7 están migrando a aceites de engranajes de polialfaolefina que reducen la temperatura de los rodamientos entre 8 y 10 °C, lo que disminuye los costos de mano de obra en mantenimiento. La diversidad climática de México, que va desde veranos desérticos de 45 °C hasta inviernos de gran altitud de 0 °C, favorece a los sintéticos multigrado que mantienen la viscosidad dentro de los objetivos de los OEM en diversas regiones. La mayor disponibilidad de aceites base Grupo III provenientes de Dos Bocas reduce las primas de importación, estrechando así la brecha de precio de los sintéticos.

Adopción de Monitoreo de Condiciones bajo la Industria 4.0

Las fábricas en Tijuana y Ciudad Juárez despliegan sensores IoT y plataformas en la nube que activan las decisiones de cambio de aceite basándose en análisis de oxidación en servicio y metales de desgaste. Los primeros adoptantes reportan ahorros del 20% en el volumen de lubricantes y una vida útil de los componentes un 25% más prolongada. La integración de datos impulsa la demanda de aceites para turbinas de baja conductividad eléctrica compatibles con sondas de monitoreo integradas. Las alertas predictivas limitan el tiempo de inactividad en las minas a cielo abierto, donde las paradas pueden costar 50.000 USD por día. Persisten barreras, como los gastos de modernización de sensores, la disponibilidad limitada de banda ancha en sitios rurales y la escasez de ingenieros de confiabilidad. Por lo tanto, las empresas multinacionales dominan los despliegues; sin embargo, la caída en los costos del hardware impulsará la difusión a mediano plazo a través de los proveedores de nivel dos.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento en la penetración de vehículos eléctricos que reduce los volúmenes de aceite de motor | -0.6% | Nacional, acelerado en centros urbanos | Largo plazo (≥ 4 años) |

| Volatilidad en los precios del crudo y del aceite base | -0.4% | Nacional, presiones de costos en la cadena de suministro | Corto plazo (≤ 2 años) |

| La nueva Ley del Sector de Hidrocarburos incrementa los costos de cumplimiento | -0.3% | Nacional, cambios en el marco regulatorio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Penetración de Vehículos Eléctricos que Reduce los Volúmenes de Aceite de Motor

Los registros de vehículos eléctricos aumentaron considerablemente en 2024, elevando la participación de los vehículos eléctricos en las ventas de autos nuevos y reduciendo las necesidades de lubricantes por vehículo. Los OEM reacondicionan sus instalaciones para la producción de vehículos eléctricos de batería, mientras que la Ciudad de México y Monterrey ofrecen créditos fiscales de carga que impulsan a los operadores de flotas a electrificar sus furgonetas. La erosión de la demanda de aceite de motor se acelera después de 2027 a medida que mayores segmentos del envejecido parque vehicular de México se retiran. Las contramedidas incluyen fluidos de gestión térmica para baterías de iones de litio y grasas para accionamiento eléctrico con propiedades dieléctricas. Los plazos de desarrollo y los pequeños volúmenes moderan la sustitución de ingresos en el período de pronóstico.

Volatilidad en los Precios del Crudo y del Aceite Base

Los precios del Brent oscilaron en 2024, presionando los márgenes de los mezcladores y complicando la planificación de inventarios para los pequeños distribuidores que carecen de líneas de cobertura. PEMEX satisfizo solo el 30% de la demanda interna de aceite base antes de la puesta en marcha de Dos Bocas, por lo que los importadores estuvieron expuestos a picos en los fletes y movimientos del peso. El decreto de septiembre de 2024, que endureció la documentación de importación, incrementó los plazos de entrega y las necesidades de capital de trabajo. Aunque Dos Bocas agrega capacidad de Grupo II, las curvas de aprendizaje operativo pueden limitar la consistencia de la producción a corto plazo. La volatilidad, por tanto, sigue siendo una variable de planificación hasta 2026.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aceites de Motor Mantienen el Liderazgo mientras los Fluidos Hidráulicos se Aceleran

En 2025, los aceites de motor automotrices capturaron el 47,62% de la participación del mercado de lubricantes de México, ya que los vehículos ensamblados requirieron tanto el llenado de fábrica como el soporte posventa de los concesionarios. Los fluidos hidráulicos, sin embargo, registran la CAGR más alta del 4,19%, impulsados por la demanda de equipos de construcción y palas mineras vinculadas a programas de infraestructura. Los fluidos de trabajo de metales aumentan en volumen en las plantas de mecanizado que producen carcasas de baterías para vehículos eléctricos y componentes aeroespaciales, mientras que los aceites para turbinas se benefician de la construcción de 19 GW de energía renovable hasta 2030.

La diferenciación tecnológica se profundiza en las subcategorías. Los aceites de motor multigrado SAE 0W de baja viscosidad pueden mejorar la economía de combustible, un argumento de venta clave a medida que los fabricantes de automóviles se esfuerzan por cumplir las normas CAFE. Los vehículos híbridos impulsan el crecimiento de fluidos de transmisión especializados con alta resistencia dieléctrica. Los volúmenes de aceite de engranajes siguen a las nuevas operaciones de canteras en Sonora y Zacatecas, donde la demanda de grasas para engranajes abiertos que soportan molinos de bolas de 10 metros aumenta considerablemente. Los procesos de extracción de aceite rastrean la producción de neumáticos a lo largo del corredor de caucho de Puebla, mientras que el consumo de aceite para transformadores aumenta con el gasto en modernización de la red eléctrica que apunta a adiciones de capacidad del 75% para 2037.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Sector Automotriz Sigue Dominando pero el Equipo Pesado Gana Impulso

El sector automotriz representó el 60,05% del tamaño del mercado de lubricantes de México en 2025, ya que los OEM mantuvieron turnos de tres jornadas para satisfacer la demanda de América del Norte. El mantenimiento de vehículos de pasajeros, los contratos de servicio de los concesionarios y las garantías extendidas vinculan las marcas de lubricantes a las cadenas de suministro aprobadas por los OEM. Se proyecta que los lubricantes para equipo pesado registrarán una CAGR del 4,41% a medida que el Tren Maya, las concesiones viales y los proyectos de litio a cielo abierto en Sonora estimulan las flotas de excavadoras y camiones de acarreo.

El consumo marino sigue la expansión de los proyectos portuarios en Altamira y Veracruz, que manejan cargas petroquímicas y de GNL, lo que impulsa la demanda de aceite para cilindros y fluido hidráulico para grúas de contenedores. Los clústeres aeroespaciales en Baja California utilizan lubricantes sintéticos que cumplen con las normas AS5780 para el mecanizado de componentes. Los sectores industriales, que van desde la siderurgia en Nuevo León hasta el procesamiento de alimentos en Jalisco, incrementan la demanda de grasa de alta temperatura y aceite de compresor de grado alimentario. La generación de energía, especialmente en plantas de ciclo combinado de gas, requiere aceites para turbinas de bajo contenido de cenizas que resisten la formación de barniz bajo las altas temperaturas ambientales de México.

Por Tipo de Aceite Base: El Mineral Lidera pero los de Base Biológica Marcan el Ritmo de Crecimiento

Los volúmenes de aceite mineral representaron una participación del 81,15% en 2025, dado que los suministros de Grupo I y Grupo II gozan de ventajas de costo provenientes de PEMEX y las importaciones de la Costa del Golfo de Estados Unidos. Se espera que el tamaño del mercado de lubricantes de México para aceites minerales continúe aumentando incluso a medida que crece la adopción de aceites sintéticos. Se proyecta que la demanda de grados sintéticos estará impulsada por las especificaciones de los OEM y las aplicaciones industriales de alta temperatura. La adopción de semisintéticos se expande en la flota de vehículos comerciales, donde los operadores equilibran el precio y las ventajas en los intervalos de vaciado.

Los lubricantes de base biológica registran una CAGR del 5,22%, la más alta entre los tipos de aceite base, bajo la Ley de Biocombustibles de marzo de 2025 de México, que fomenta el uso de materias primas renovables. Las aplicaciones incluyen aceite hidráulico aprobado NSF H1 para empresas de bebidas y aceites de motosierra biodegradables para la silvicultura en Durango. A pesar de las primas de costo, los objetivos de RSC y las auditorías de exportación de clientes estadounidenses apoyan la adopción. La capacidad de re-refinado de aceite residual liderada por Bravo Energy alcanza los 100 millones de litros por año, alimentando bucles de economía circular que suministran cortes de aceite base Grupo II+ para ensayos en flotas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La demanda regional refleja los clústeres industriales. La demanda en el corredor del Bajío de Guanajuato, Querétaro y San Luis Potosí está impulsada por la densa producción automotriz y las plantas auxiliares de moldeo de plástico. FUCHS invirtió en una planta de mezcla de 15 millones de USD en San Luis Potosí, lo que reduce los plazos de entrega a las líneas de los OEM. Monterrey alberga la planta siderúrgica más grande de México, impulsando la demanda de grasas para rodamientos de rodillos de alta temperatura.

El centro de México, centrado en la Ciudad de México y el Estado de México, retiene el mayor conjunto de posventa, debido a un parque de automóviles de pasajeros que supera los 5 millones de unidades con una antigüedad promedio de 17 años. Las estrictas inspecciones de emisiones empujan a los talleres hacia sintéticos de bajo contenido de azufre. La región alberga clústeres petroquímicos en Tula y Altamira que requieren aceites de compresor y de engranajes para trenes de etileno y propileno. La demanda costera proviene del abastecimiento de combustible marino y el mantenimiento de refinerías a lo largo del Golfo. Los clústeres mineros en Chiapas y Guerrero añaden volumen de grasa y fluido hidráulico. Persisten desafíos de distribución debido a la infraestructura vial limitada, aunque las plataformas de comercio electrónico de autopartes mejoran el acceso de último kilómetro a lubricantes para talleres independientes.

Panorama Competitivo

El mercado de lubricantes de México está moderadamente consolidado. Shell aprovecha su marca global y los acuerdos exclusivos con los concesionarios OEM. La empresa mexicana líder Mexicana de Lubricantes genera lealtad mediante su disponibilidad en tiendas de conveniencia a nivel nacional, mientras que Lubricantes de América se destaca en la mezcla de marca propia para distribuidores industriales. La estrategia competitiva depende cada vez más de servicios técnicos como el monitoreo de condiciones de fluidos, motores de precios impulsados por IA y programas de capacitación que generan fidelidad más allá de los precios de productos básicos. Las credenciales de sostenibilidad también son importantes, lo que lleva a los proveedores a lanzar líneas de base biológica y publicar revelaciones de huella de carbono. Los nuevos participantes enfrentan requisitos de aseguramiento de calidad con uso intensivo de capital bajo la supervisión de la SENER, aunque existen oportunidades de nicho en fluidos para vehículos eléctricos, lubricantes de grado alimentario y formulaciones de especificación militar. Las alianzas estratégicas entre las casas de aditivos globales y los formuladores locales ayudan a cerrar las brechas tecnológicas y garantizan el cumplimiento de las normas OEM y ASTM. En general, la innovación de productos y los servicios centrados en el cliente superan a la escala pura en la definición de los ganadores a largo plazo dentro del mercado de lubricantes de México.

Líderes de la Industria de Lubricantes de México

Exxon Mobil Corporation

Shell Plc

Roshfrans

Raloy

BP p.l.c.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: BP p.l.c. inició una revisión estratégica de su unidad Castrol, valorada en cerca de 10 mil millones de USD, que podría remodelar la dinámica competitiva.

- Diciembre de 2024: FUCHS ha finalizado un acuerdo de terreno para su segunda planta de lubricantes en Villa de Reyes, San Luis Potosí, México. Esta nueva instalación, que representa una inversión de 15 millones de USD, abarcará 51.000 metros cuadrados en el World Trade Center San Luis Potosí 2. Servirá como centro clave para la próxima fase de expansión de FUCHS, con operaciones que se espera comiencen en 2026.

- Enero de 2024: Petrofer ha ampliado con éxito su planta de producción duplicando el espacio de planta, mejorando significativamente las capacidades de producción para satisfacer la creciente demanda. Esta expansión estratégica está destinada a fortalecer la ventaja competitiva de Petrofer e impulsar el crecimiento en el mercado de lubricantes.

Alcance del Informe del Mercado de Lubricantes de México

| Aceite de Motor Automotriz |

| Aceite de Motor Industrial |

| Fluidos de Transmisión |

| Aceite de Engranajes |

| Fluidos de Frenos |

| Fluidos Hidráulicos |

| Grasas |

| Aceite de Proceso (Incluyendo Aceite de Proceso de Caucho y Aceite Blanco) |

| Fluidos de Trabajo de Metales |

| Aceite para Turbinas |

| Aceite para Transformadores |

| Otros Tipos de Productos |

| Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Motocicletas | |

| Marina | |

| Aeroespacial | |

| Equipo Pesado | Construcción |

| Minería | |

| Agricultura | |

| Industrial | Generación de Energía |

| Metalurgia y Trabajo de Metales | |

| Textiles | |

| Petróleo y Gas | |

| Otras Industrias de Uso Final |

| Lubricantes a Base de Aceite Mineral |

| Lubricantes Sintéticos |

| Lubricantes Semisintéticos |

| Lubricantes de Base Biológica |

| Por Tipo de Producto | Aceite de Motor Automotriz | |

| Aceite de Motor Industrial | ||

| Fluidos de Transmisión | ||

| Aceite de Engranajes | ||

| Fluidos de Frenos | ||

| Fluidos Hidráulicos | ||

| Grasas | ||

| Aceite de Proceso (Incluyendo Aceite de Proceso de Caucho y Aceite Blanco) | ||

| Fluidos de Trabajo de Metales | ||

| Aceite para Turbinas | ||

| Aceite para Transformadores | ||

| Otros Tipos de Productos | ||

| Por Industria de Usuario Final | Automotriz | Vehículos de Pasajeros |

| Vehículos Comerciales | ||

| Motocicletas | ||

| Marina | ||

| Aeroespacial | ||

| Equipo Pesado | Construcción | |

| Minería | ||

| Agricultura | ||

| Industrial | Generación de Energía | |

| Metalurgia y Trabajo de Metales | ||

| Textiles | ||

| Petróleo y Gas | ||

| Otras Industrias de Uso Final | ||

| Por Tipo de Aceite Base | Lubricantes a Base de Aceite Mineral | |

| Lubricantes Sintéticos | ||

| Lubricantes Semisintéticos | ||

| Lubricantes de Base Biológica | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de lubricantes de México en 2026?

Se espera que el mercado alcance 1,27 mil millones de litros en 2026 y se proyecta que crecerá a una CAGR del 2,88% hasta 2031.

¿Qué tipo de producto lidera la demanda?

El aceite de motor automotriz tiene una participación del 47,62%, lo que refleja la base de producción vehicular de México.

¿Cuál es el segmento de usuario final de mayor crecimiento?

Se proyecta que los lubricantes para equipo pesado registrarán una CAGR del 4,41% a medida que se expanden las flotas de construcción y minería.

¿Por qué los lubricantes sintéticos están ganando participación?

Los objetivos de economía de combustible de los OEM, los intervalos de vaciado más prolongados y la amplia diversidad climática de México favorecen a los sintéticos tanto para aplicaciones automotrices como industriales.

¿Cómo afectarán los vehículos eléctricos a la demanda de lubricantes?

La penetración de vehículos eléctricos reduce el consumo de lubricantes por vehículo, presionando los volúmenes de aceite de motor a largo plazo, pero abriendo nichos en fluidos de gestión térmica.

Última actualización de la página el: