Tamaño y Participación del Mercado de Baterías Metal-Aire

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

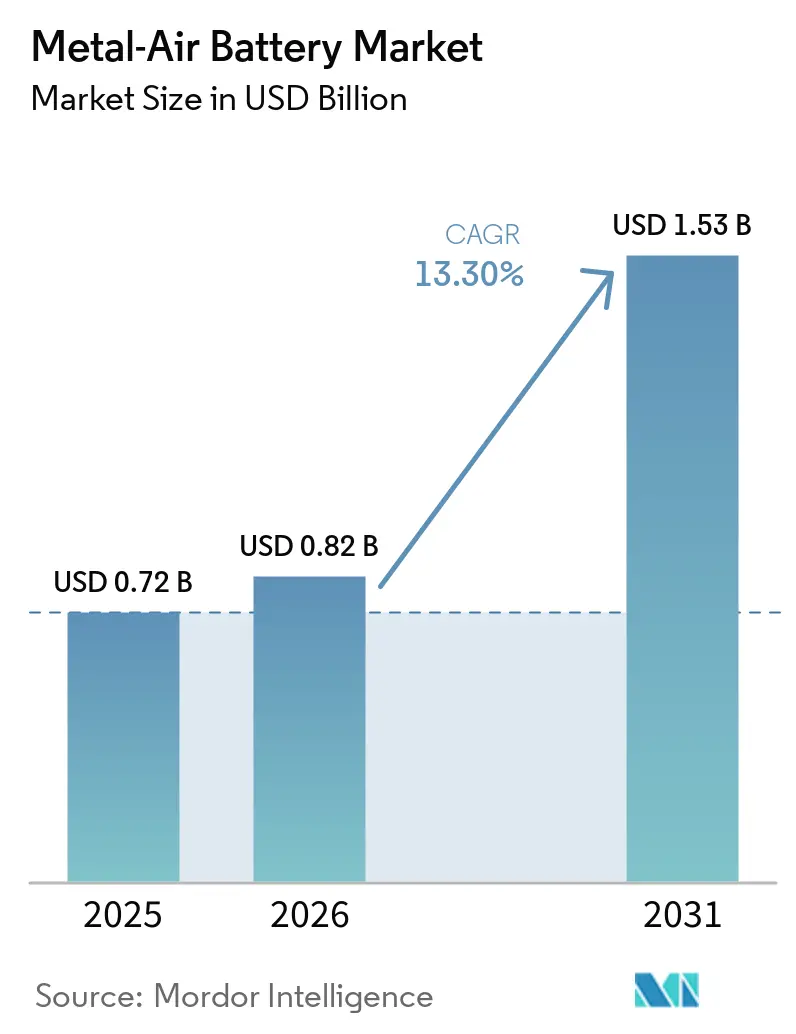

| Tamaño del Mercado (2026) | 0.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.30% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Baterías Metal-Aire por Mordor Intelligence

Se espera que el tamaño del mercado de baterías metal-aire aumente de USD 0,82 mil millones en 2026 a USD 1,53 mil millones en 2031, creciendo a una CAGR del 13,3% durante 2026-2031. El progreso técnico en catalizadores bifuncionales de cátodo de aire, la creciente brecha de costos entre los insumos de zinc o aluminio frente a los de litio o cobalto, y los primeros acuerdos de adquisición de múltiples gigavatios-hora están marcando un ritmo más acelerado para la adopción comercial. El contrato de hierro-aire de 12 GWh de Form Energy con Crusoe para respaldo de centros de datos de inteligencia artificial ilustra cómo la descarga de múltiples días está pasando de las demostraciones a las carteras de adquisición convencionales de servicios públicos e industria. Los fabricantes de automóviles y los operadores de flotas están explorando esquemas de reabastecimiento de suspensión metálica para evitar la carga rápida dependiente de la red, mientras que las subvenciones gubernamentales en los Estados Unidos, Canadá y la Unión Europea están financiando líneas de fabricación piloto que acortan el tiempo de comercialización. Las agencias de defensa que buscan energía silenciosa y ligera para soldados añaden otro nicho de adoptadores tempranos, y la caída de los precios del zinc y el aluminio ha fortalecido la ventaja de costo relativa de estas químicas frente a los insumos volátiles de litio y cobalto.

Conclusiones Clave del Informe

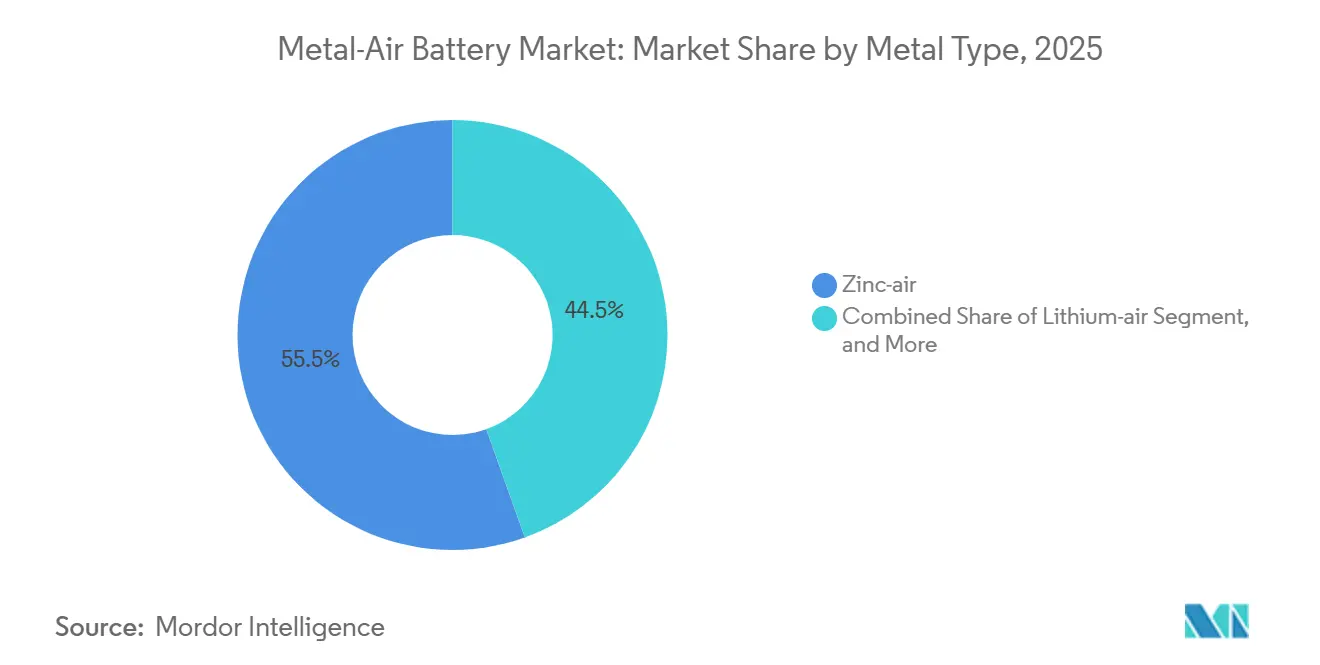

- Por tipo de metal, el zinc-aire lideró con el 55,47% de la participación del mercado de baterías metal-aire en 2025, mientras que se proyecta que el hierro-aire registre la CAGR más alta del 13,86% entre 2026 y 2031.

- Por tipo de batería, las celdas primarias capturaron el 60,19% del tamaño del mercado de baterías metal-aire en 2025, mientras que se prevé que los sistemas secundarios se expandan a un 13,92% hasta 2031.

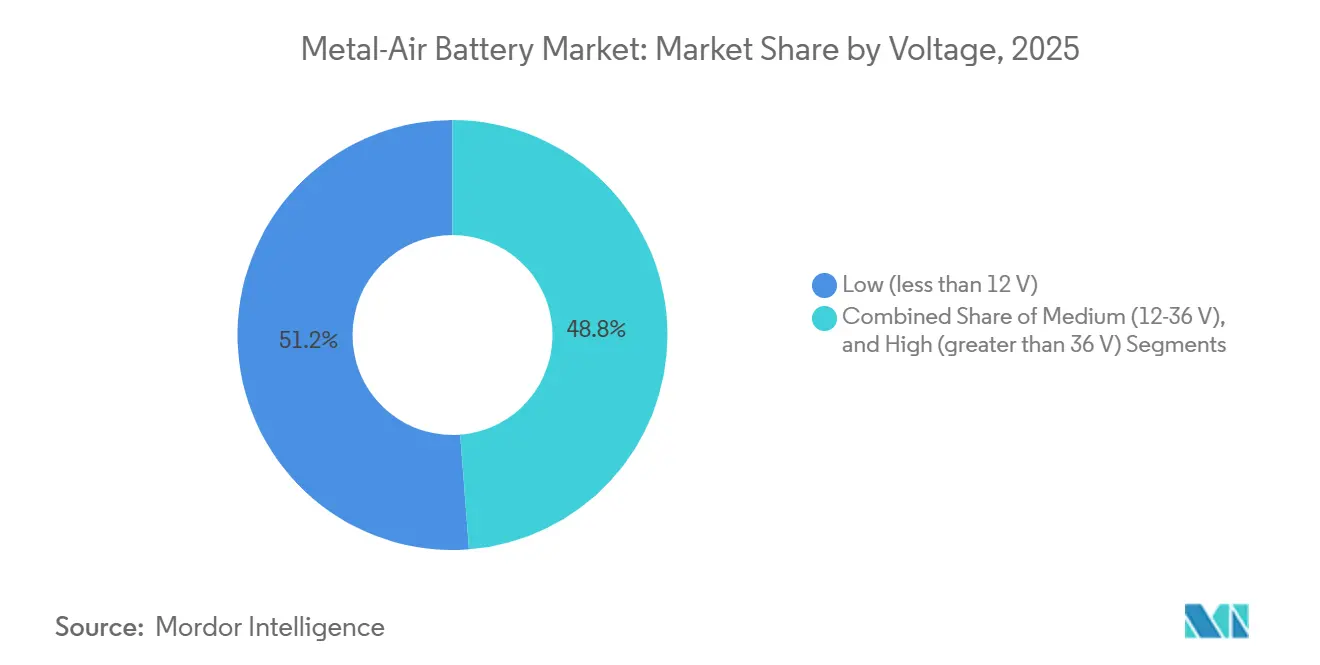

- Por voltaje, las unidades de bajo voltaje mantuvieron el 51,22% del mercado de baterías metal-aire en 2025, y los sistemas de alto voltaje están en camino de alcanzar una CAGR del 13,81% hasta 2031.

- Por aplicación, los vehículos eléctricos representaron el 48,53% de los ingresos en 2025, aunque el almacenamiento estacionario de energía es el segmento de más rápido crecimiento con una CAGR del 14,04% hasta 2031.

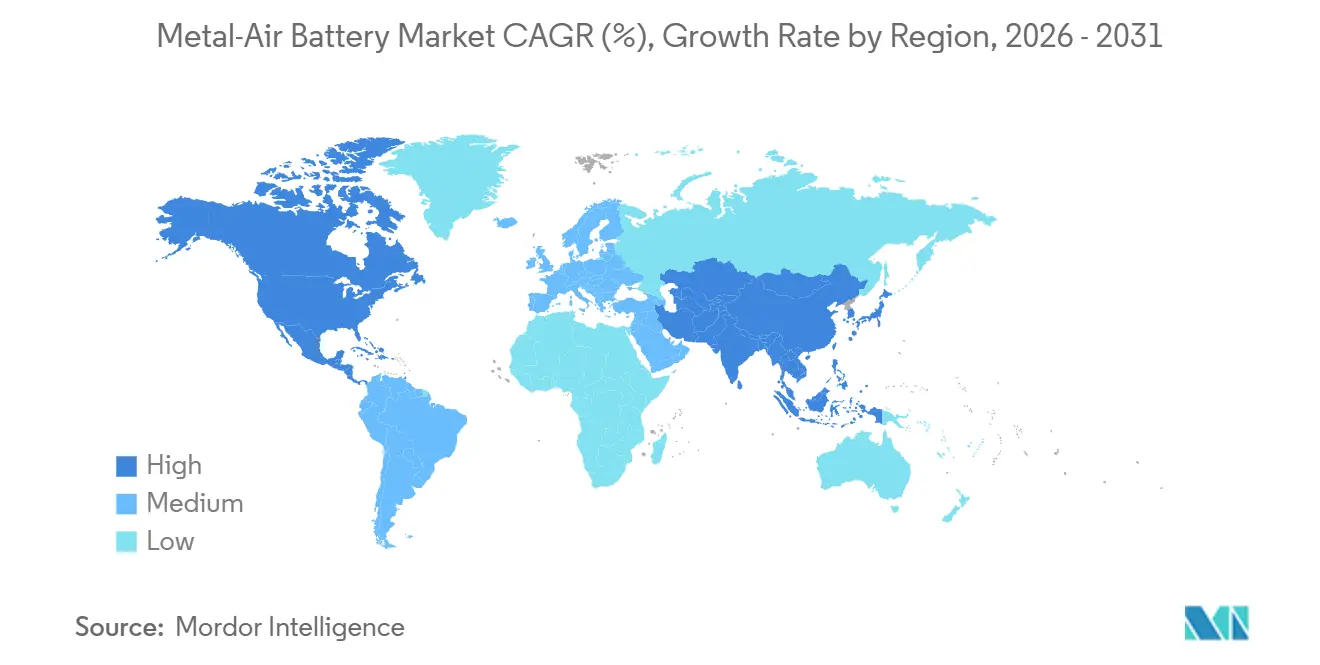

- Por geografía, Asia-Pacífico dominó el 53,79% del mercado de baterías metal-aire en 2025, mientras que se espera que América del Norte registre la CAGR más sólida del 14,08% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Baterías Metal-Aire

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances en las Químicas Recargables de Zinc-Aire y Litio-Aire | +2.8% | Global con fuerte actividad en China, Corea del Sur, Europa y América del Norte | Mediano plazo (2-4 años) |

| Rápida Adopción de Vehículos Eléctricos que Requieren Paquetes de Densidad de Energía Ultraalta | +2.5% | Núcleo de Asia-Pacífico con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Caída de los Precios del Zinc y el Aluminio frente al Litio y el Cobalto | +1.9% | Global, más fuerte en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Financiamiento Gubernamental para Pilotos de Almacenamiento de Larga Duración | +2.1% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Estaciones de Reabastecimiento de Suspensión Metálica Intercambiable para Flotas Comerciales de Vehículos Eléctricos | +1.4% | Asia-Pacífico a la cabeza, pilotos en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Impulso de la Defensa Nacional hacia Energía Silenciosa y Ligera para Soldados | +1.0% | América del Norte y Europa, adopción selectiva en otros lugares | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Avances en las Químicas Recargables de Zinc-Aire y Litio-Aire

Los catalizadores bifuncionales innovadores reportados durante 2025 y 2026 aumentaron la vida útil de ciclo del zinc-aire por encima de las 10.000 horas y redujeron la brecha de voltaje entre carga y descarga. Estas mejoras reducen las cargas de gestión térmica y allanan el camino para paquetes secundarios de zinc-aire que pueden rivalizar con el litio-ion en costo total en el almacenamiento estacionario. Los grupos de investigación también están convergiendo en electrolitos de estado sólido con ánodos de litio protegidos, colocando al litio-aire en un camino creíble hacia la comercialización. El progreso combinado fortalece la confianza entre las empresas de servicios públicos y los operadores de centros de datos en que las soluciones de descarga de múltiples días pueden cumplir con los requisitos de garantía, estimulando las cadenas de adquisición.

Rápida Adopción de Vehículos Eléctricos que Requieren Paquetes de Densidad de Energía Ultraalta

Las ventas globales de vehículos eléctricos superaron los 14 millones de unidades en 2024 y continúan aumentando. Los fabricantes de automóviles buscan químicas que ofrezcan 500 km por carga sin paquetes más pesados. Las baterías metal-aire prometen una energía específica teórica de tres a cinco veces mayor en comparación con el litio-ion. Los memorandos de entendimiento entre Phinergy, Hindalco e Indian Oil apuntan a paquetes de aluminio-aire que intercambian placas de aluminio en minutos, rediseñando la logística de reabastecimiento. Las flotas piloto en China e India están probando módulos de extensión de autonomía, y los incentivos regulatorios para cero emisiones de escape aceleran el cronograma para las plataformas comerciales.

Caída de los Precios del Zinc y el Aluminio frente al Litio y el Cobalto

Los metales de cátodo de litio-ion permanecieron volátiles en 2025, con el cobalto alcanzando aproximadamente USD 56.414 por tonelada. Los precios del zinc y el aluminio se mantuvieron cerca de los promedios históricos, respaldados por el exceso de oferta y menores insumos energéticos en las principales regiones de fundición. La creciente diferencia de costos aumenta la ventaja del costo total de propiedad para los sistemas de zinc-aire o aluminio-aire en roles de red eléctrica y respaldo. Las nuevas refinerías, como la instalación de alúmina de alta pureza de Alpha HPA en Australia, están ampliando el suministro de insumos de aluminio premium, aliviando indirectamente las restricciones de insumos para los desarrolladores de aluminio-aire.

Financiamiento Gubernamental para Pilotos de Almacenamiento de Larga Duración

Las agencias públicas en California, Alemania y Canadá asignaron subvenciones de varios millones de dólares a demostraciones de zinc-aire e hierro-aire entre 2024 y 2026. Horizonte Europa financió HIPERZAB, ZABAT y HEMZAB para reducir el riesgo de la fabricación de zinc-aire recargable, mientras que la Comisión de Energía de California respaldó a EnZinc y e-Zinc. Estas iniciativas sirven de puente entre las innovaciones de laboratorio y el despliegue comercial, como lo evidencia la cartera de proyectos agregada de 75 GWh de Form Energy.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vida Útil de Ciclo Limitada en Comparación con las Químicas Maduras de Litio-Ion | -1.7% | Global, con mayor impacto donde el ciclado diario es esencial | Corto plazo (≤ 2 años) |

| Envenenamiento por Dióxido de Carbono del Cátodo de Aire y Degradación del Catalizador | -1.3% | Global, más agudo en regiones con CO₂ atmosférico elevado o contaminación industrial | Mediano plazo (2-4 años) |

| Cadena de Suministro de Fabricación a Gran Escala Inmadura | -1.0% | Global, pero especialmente restrictivo en América del Norte y Europa donde las instalaciones de gigavatios-hora aún están en expansión | Mediano plazo (2-4 años) |

| Competencia por Insumos de Aluminio de Alta Pureza Descarbonizado | -0.8% | América del Norte, Canadá y Europa donde los pilotos de fundición de ánodo inerte restringen el suministro de aluminio premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vida Útil de Ciclo Limitada en Comparación con las Químicas Maduras de Litio-Ion

Los sistemas de hierro-aire de laboratorio han registrado hasta 1.696 horas, y las celdas de zinc-aire recargables ahora superan las 10.000 horas en los mejores casos, aunque ambas permanecen por debajo de las normas de litio-ion de 3.000-5.000 ciclos. Las aplicaciones de ciclado diario, como la regulación de frecuencia o los vehículos de pasajeros, por lo tanto aún recurren al litio-ion. Form Energy posiciona el hierro-aire para descargas de 100 horas a intervalos de ciclado semanales o mensuales, evitando los perfiles de uso más intensivos. Los avances continuos en la supresión de carbonatación del electrolito y el control de dendritas siguen siendo requisitos previos para un despliegue más amplio.

Envenenamiento por Dióxido de Carbono del Cátodo de Aire y Degradación del Catalizador

El CO₂ ambiental reacciona con los electrolitos alcalinos para formar carbonatos que bloquean los sitios activos en el cátodo de aire. Los diseños recientes de doble cátodo y electrolito tolerante al CO₂ reducen el impacto, aunque añaden complejidad de ingeniería y costo. Las regiones urbanas con mala calidad del aire enfrentan una degradación del rendimiento más rápida, lo que limita los casos de uso a menos que los operadores instalen módulos de depuración. Los proyectos de Horizonte Europa están desarrollando recubrimientos de catalizador resistentes a los carbonatos, pero es poco probable que la comercialización ocurra antes de 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Metal: El Hierro-Aire Gana Impulso ante la Demanda de Larga Duración

Se proyecta que las baterías de zinc-aire retengan una participación del 55,47% del mercado de baterías metal-aire en 2025, principalmente debido a su uso continuo en audífonos y electrónica médica, que dependen de estas baterías por su rendimiento confiable como celdas primarias. Se espera que el segmento de hierro-aire, respaldado por la extensa cartera de múltiples proyectos de Form Energy, gane una mayor participación del mercado de baterías metal-aire. Se espera que este segmento registre la tasa de crecimiento anual compuesta (CAGR) más alta del 13,86% durante el período de pronóstico 2026-2031, impulsado por la creciente adopción en diversas aplicaciones.[1] Form Energy, "Cartera de Proyectos de Form Energy," formenergy.com

El creciente número de contratos de descarga de múltiples días en el equilibrio de la red y las operaciones de respaldo de centros de datos subraya la viabilidad económica de las baterías de hierro-aire. Estas baterías son particularmente adecuadas para aplicaciones donde las compensaciones entre la vida útil de ciclo y la eficiencia de ida y vuelta son aceptables a cambio de un menor costo por kilovatio-hora almacenado. Al mismo tiempo, los desarrolladores de baterías de aluminio-aire están aprovechando la abundancia de insumos de aluminio y la capacidad de intercambiar rápidamente las placas metálicas. Este enfoque aborda preocupaciones críticas como la ansiedad por la autonomía y el tiempo de inactividad por reabastecimiento, especialmente en operaciones de flotas comerciales. Por otro lado, si bien la tecnología de baterías de litio-aire ha mostrado avances en el desarrollo de prototipos de estado sólido, su adopción generalizada permanece fuera de la ventana de pronóstico actual debido a su naturaleza en etapa temprana y los desafíos continuos en la comercialización.

Por Tipo de Batería: Las Químicas Secundarias se Aceleran con Catalizadores Mejorados

Las celdas primarias representaron el 60,19% del mercado de baterías metal-aire en 2025, impulsadas por su uso establecido en dispositivos de atención médica, como audífonos, y electrónica de consumo. Estas celdas continúan dominando debido a su confiabilidad y rentabilidad en aplicaciones que requieren un rendimiento constante. Mientras tanto, los avances en catalizadores bifuncionales han extendido significativamente la vida útil de las baterías secundarias de zinc-aire, permitiéndoles operar durante casi 10.000 horas. Este desarrollo ha abierto nuevas oportunidades para su uso en sistemas de almacenamiento estacionario de energía y aplicaciones de movilidad, contribuyendo a una tasa de crecimiento anual compuesta (CAGR) proyectada del 13,92% para las baterías de zinc-aire recargables durante el período de pronóstico.

Los actores establecidos como Duracell, Panasonic y GP Batteries mantienen su dominio en el segmento de celdas de botón, aprovechando sus extensas redes de distribución y reconocimiento de marca. Sin embargo, las empresas emergentes como EnZinc y Zinc8 están avanzando hacia la escalabilidad de paquetes modulares de baterías de zinc-aire para aplicaciones que incluyen microrredes comunitarias y edificios comerciales.[2]EnZinc, "EnZinc Obtiene Subvención de la Comisión de Energía de California," enzinc.com Se espera que el cambio en el mercado de baterías metal-aire hacia configuraciones secundarias se acelere a medida que las capacidades de fabricación en regiones como los Estados Unidos y Europa se expandan a niveles de producción anual de gigavatios-hora, impulsando aún más la innovación y la adopción en este segmento.

Por Voltaje: Las Arquitecturas de Alto Voltaje Lideran la Adopción por Parte de los Servicios Públicos

Los productos de bajo voltaje por debajo de 12 V mantuvieron una participación del 51,22% en 2025, principalmente debido a la continua dominancia de las baterías para audífonos en este segmento. Estos productos atienden las necesidades específicas de los dispositivos médicos y otras aplicaciones de baja potencia, asegurando su presencia sostenida en el mercado. Sin embargo, se proyecta que las cadenas de alto voltaje por encima de 36 V crezcan más rápido, con una CAGR del 13,81%, impulsadas por la creciente adopción en sistemas de almacenamiento de energía a escala de red y aplicaciones de tracción. Empresas como Form Energy están aprovechando los avances en la tecnología de hierro-aire para conectar en serie miles de celdas, logrando voltajes de pila de clase megavatio. Estas pilas pueden interconectarse directamente con transformadores de media tensión, reduciendo significativamente la necesidad de hardware adicional de balance de planta, mejorando así la eficiencia general del sistema y la rentabilidad.

En el sector automotriz, los paquetes de baterías de aluminio-aire se están diseñando para arquitecturas de 400 V, alineándose con los requisitos de voltaje de los trenes de transmisión de vehículos eléctricos existentes. Esta compatibilidad los convierte en una solución prometedora para aplicaciones de flotas comerciales. Además, los grupos de investigación han demostrado con éxito módulos de zinc-aire de doble cátodo capaces de mantener casi el 92% de eficiencia de ida y vuelta a voltajes elevados. Estos avances están alentando a los fabricantes de equipos originales a iniciar proyectos de prueba para explorar más a fondo el potencial de la tecnología de zinc-aire en aplicaciones de alto voltaje. Se espera que tales desarrollos impulsen la innovación y la adopción en diversos sectores, contribuyendo al crecimiento general del mercado de baterías metal-aire.

Por Aplicación: El Almacenamiento Estacionario Supera los Casos de Uso de Movilidad

La movilidad eléctrica representó el 48,53% de los ingresos de 2025, aunque los servicios públicos y los centros de datos impulsaron la perspectiva de CAGR más alta del 14,04% para las instalaciones estacionarias. La creciente adopción de fuentes de energía renovable, como la solar y la eólica, ha creado una necesidad creciente de soluciones de almacenamiento de energía de larga duración. Las baterías metal-aire, con su capacidad para proporcionar duraciones de descarga prolongadas, son muy adecuadas para abordar estos desafíos. La descarga de larga duración se alinea con los requisitos de integración de energías renovables y evita la penalización de eficiencia de ida y vuelta degradada que el ciclado rápido impone a las químicas metal-aire. El acuerdo de Form Energy de marzo de 2026 con Crusoe por 12 gigavatios-hora de baterías de hierro-aire para respaldar centros de datos de inteligencia artificial ejemplifica cómo el almacenamiento estacionario está pasando de proyectos piloto a despliegues a escala comercial, con entregas que comienzan en 2027.[3]Form Energy, "Acuerdo entre Form Energy y Crusoe," formenergy.com

Las empresas de servicios públicos en California y Minnesota, los operadores de centros de datos a hiperescala y los productores independientes de energía han programado adquisiciones de varios cientos de megavatios-hora para satisfacer la creciente demanda de sistemas de almacenamiento de energía confiables y eficientes. Además, los programas militares están contribuyendo con demanda incremental de sistemas de campo ligeros y silenciosos, que son esenciales para las operaciones tácticas. Estas aplicaciones militares complementan el crecimiento del mercado civil sin alterar significativamente el volumen total direccionable, consolidando aún más el papel de las baterías metal-aire en diversos sectores.

Análisis Geográfico

Asia-Pacífico representó el 53,79% del mercado de baterías metal-aire de 2025, impulsado por las extensas capacidades de fabricación de China, las colaboraciones estratégicas de aluminio-aire de India y los avances de Japón en la ciencia de catalizadores. China está avanzando en la infraestructura de intercambio de baterías a través del ecosistema Choco-Swap de CATL, que se lanzó en diciembre de 2024 con planes de alcanzar 1.000 estaciones para 2025 y un objetivo a mediano plazo de 10.000 estaciones, creando una plantilla para sistemas de reabastecimiento de suspensión metálica aplicables a baterías de aluminio-aire y zinc-aire.[4]Contemporary Amperex Technology Co. Limited, "CATL Lanza Ecosistema de Intercambio de Baterías," catl.com La región se beneficia de políticas que promueven el desarrollo de la cadena de suministro local y ambiciosos objetivos de electrificación del transporte, creando un entorno propicio para el crecimiento del mercado. Además, la presencia de actores clave y las inversiones continuas en investigación y desarrollo consolidan aún más el dominio de Asia-Pacífico en el mercado.

Se proyecta que América del Norte exhiba la CAGR de pronóstico más alta del 14,08% para 2026-2031. Este crecimiento está respaldado por mandatos estatales para el almacenamiento de energía de larga duración, iniciativas de financiamiento del Departamento de Energía y el establecimiento de la instalación de fabricación de Form Energy en Virginia Occidental. Estos factores contribuyen a un sólido ecosistema doméstico que abarca desde la investigación fundamental hasta el despliegue a gran escala en campo. Además, el enfoque de Canadá en la producción de aluminio bajo en carbono a través del proyecto ELYSIS mejora la sostenibilidad de los insumos de la región, proporcionando apoyo adicional para la expansión del mercado.

Europa sigue comprometida con el fomento de las colaboraciones académico-industriales bajo el programa Horizonte Europa, asignando EUR 15 millones (aproximadamente USD 16,2 millones) hacia la comercialización de baterías de zinc-aire. Los operadores de redes nacionales en países como Alemania y el Reino Unido están incorporando cada vez más soluciones de almacenamiento de múltiples días en las subastas de capacidad. Este enfoque estratégico posiciona a Europa para un aumento significativo de la demanda en el futuro, supeditado al logro de hitos clave de demostración. El énfasis de la región en la innovación y el apoyo regulatorio continúa impulsando los avances en las tecnologías de baterías metal-aire.

Panorama Competitivo

El mercado de baterías metal-aire permanece moderadamente fragmentado. En el nicho de celdas primarias, Duracell, Panasonic y Maxell mantienen un dominio en el poder de fijación de precios, principalmente debido a su consolidada lealtad de marca en el sector de dispositivos médicos. Estas empresas continúan dominando el mercado ofreciendo soluciones confiables y eficientes adaptadas a las necesidades de la industria de electrónica médica. En los segmentos recargables y de larga duración, Form Energy lidera el mercado con más de 75 GWh bajo contrato, demostrando su dominio en el sector. Phinergy y Hindalco han establecido una fuerte presencia en la ruta de baterías de aluminio-aire, mientras que EnZinc y e-Zinc están logrando avances significativos en los módulos de red de zinc-aire, diversificando aún más el panorama competitivo.

Las alianzas estratégicas desempeñan un papel fundamental en la escalabilidad de las operaciones y el impulso de la innovación. Por ejemplo, las colaboraciones de Phinergy con Hindalco e Indian Oil han sido fundamentales para anclar el abastecimiento doméstico de metales y agilizar la logística de reabastecimiento, asegurando una cadena de suministro sólida. De manera similar, e-Zinc se ha asociado con los Laboratorios Nacionales Sandia para acelerar la validación de tecnologías avanzadas de electrodos, destacando la importancia de la investigación y el desarrollo para mantener una ventaja competitiva. Los competidores emergentes en el mercado se están enfocando en mejorar la durabilidad del cátodo de aire, desarrollar mezclas de electrolitos propietarias y adoptar métodos de fabricación de electrodos con bajo requerimiento de capital para reducir costos y mejorar la eficiencia.

Sin embargo, el mercado enfrenta varias barreras de entrada, incluida la necesidad de propiedad intelectual de catalizadores propietarios, experiencia en el ensamblaje de celdas de gran formato y el establecimiento de sistemas eficientes de reciclaje o devolución de placas metálicas. Se espera que las empresas que logren asegurar suministros de metales bajos en carbono o licenciar cátodos de aire resistentes al CO₂ obtengan una ventaja competitiva. Estos avances probablemente les permitirán alcanzar puntuaciones más altas en licitaciones públicas para proyectos de almacenamiento de larga duración, creando un ciclo de retroalimentación positivo que impulsa las economías de escala y el crecimiento adicional del mercado.

Líderes de la Industria de Baterías Metal-Aire

Phinergy Ltd.

NantEnergy Inc.

Log9 Materials Scientific Private Limited

Form Energy, Inc.

Abound Energy, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Form Energy y Crusoe firmaron un contrato de 12 GWh para una batería de hierro-aire para respaldar centros de datos de inteligencia artificial, con producción prevista para la instalación de Virginia Occidental.

- Marzo de 2026: Nth Cycle firmó un acuerdo de suministro de precipitado de hidróxido mixto por USD 1.100 millones a 10 años con Trafigura para procesar 12.000 t de masa negra de baterías anualmente.

- Marzo de 2026: Qiyuan Green Power confirmó 1.900 intercambios automatizados de baterías para los camiones de acarreo de la mina Oyu Tolgoi de Rio Tinto entre diciembre de 2025 y febrero de 2026, reduciendo 720 t de CO₂.

- Febrero de 2026: NEO Battery Materials, Korea Zinc y Taesung acordaron comercializar láminas colectoras de cobre compuesto para paquetes de baterías de drones y micromovilidad para finales de 2026.

Alcance del Informe Global del Mercado de Baterías Metal-Aire

El mercado de baterías metal-aire es la industria global enfocada en el desarrollo, producción y comercialización de baterías que generan electricidad a través de la reacción electroquímica entre un metal (como zinc, aluminio, litio o hierro) y el oxígeno del aire ambiente. Estas baterías se caracterizan por su alta densidad de energía teórica, diseño ligero y potencial de eficiencia de costos, lo que las hace adecuadas para una amplia gama de aplicaciones, incluidos vehículos eléctricos, sistemas de almacenamiento estacionario de energía, electrónica militar y de defensa, y dispositivos de consumo y médicos.

El Informe del Mercado de Baterías Metal-Aire está Segmentado por Tipo de Metal (Zinc-aire, Aluminio-aire, Litio-aire, Hierro-aire y Otro Tipo de Metal), Tipo de Batería (Primaria y Secundaria), Voltaje (Bajo, Medio y Alto), Aplicación (Vehículos Eléctricos, Almacenamiento Estacionario de Energía, Electrónica Militar y de Defensa, Electrónica de Consumo y Médica, y Otra Aplicación) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Zinc-aire |

| Aluminio-aire |

| Litio-aire |

| Hierro-aire |

| Otro Tipo de Metal |

| Primaria (No recargable) |

| Secundaria (Recargable) |

| Bajo (menos de 12 V) |

| Medio (12-36 V) |

| Alto (mayor de 36 V) |

| Vehículos Eléctricos |

| Almacenamiento Estacionario de Energía |

| Electrónica Militar y de Defensa |

| Electrónica de Consumo y Médica |

| Otra Aplicación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Metal | Zinc-aire | |

| Aluminio-aire | ||

| Litio-aire | ||

| Hierro-aire | ||

| Otro Tipo de Metal | ||

| Por Tipo de Batería | Primaria (No recargable) | |

| Secundaria (Recargable) | ||

| Por Voltaje | Bajo (menos de 12 V) | |

| Medio (12-36 V) | ||

| Alto (mayor de 36 V) | ||

| Por Aplicación | Vehículos Eléctricos | |

| Almacenamiento Estacionario de Energía | ||

| Electrónica Militar y de Defensa | ||

| Electrónica de Consumo y Médica | ||

| Otra Aplicación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de baterías metal-aire para 2031?

El tamaño del mercado de baterías metal-aire tiene un pronóstico de alcanzar USD 1,53 mil millones para 2031, reflejando una CAGR del 13,3% desde 2026, según Mordor Intelligence.

¿Qué tipo de metal se está expandiendo más rápido en los despliegues comerciales?

Los sistemas de hierro-aire lideran el crecimiento con una CAGR pronosticada del 13,86% para 2026-2031, impulsados por contratos de almacenamiento de múltiples días como la cartera de pedidos de Form Energy, según informa Mordor Intelligence.

¿Qué tan grande fue la participación del zinc-aire en el mercado en 2025?

El zinc-aire representó el 55,47% de la participación del mercado de baterías metal-aire en 2025, según los hallazgos de Mordor Intelligence.

¿Qué región geográfica verá la tasa de crecimiento más alta hasta 2031?

Se espera que América del Norte registre una CAGR del 14,08% durante 2026-2031 a medida que las nuevas plantas y el financiamiento público aceleran la adopción, según Mordor Intelligence.

¿Cuál es la principal barrera que limita el uso más amplio de baterías metal-aire en vehículos eléctricos?

La menor vida útil de ciclo en comparación con el litio-ion sigue siendo el principal obstáculo, aunque los recientes avances en catalizadores han extendido la vida útil del zinc-aire a más de 10.000 horas en pruebas de laboratorio.

Última actualización de la página el: