Tamaño y Participación del Mercado de Berilio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

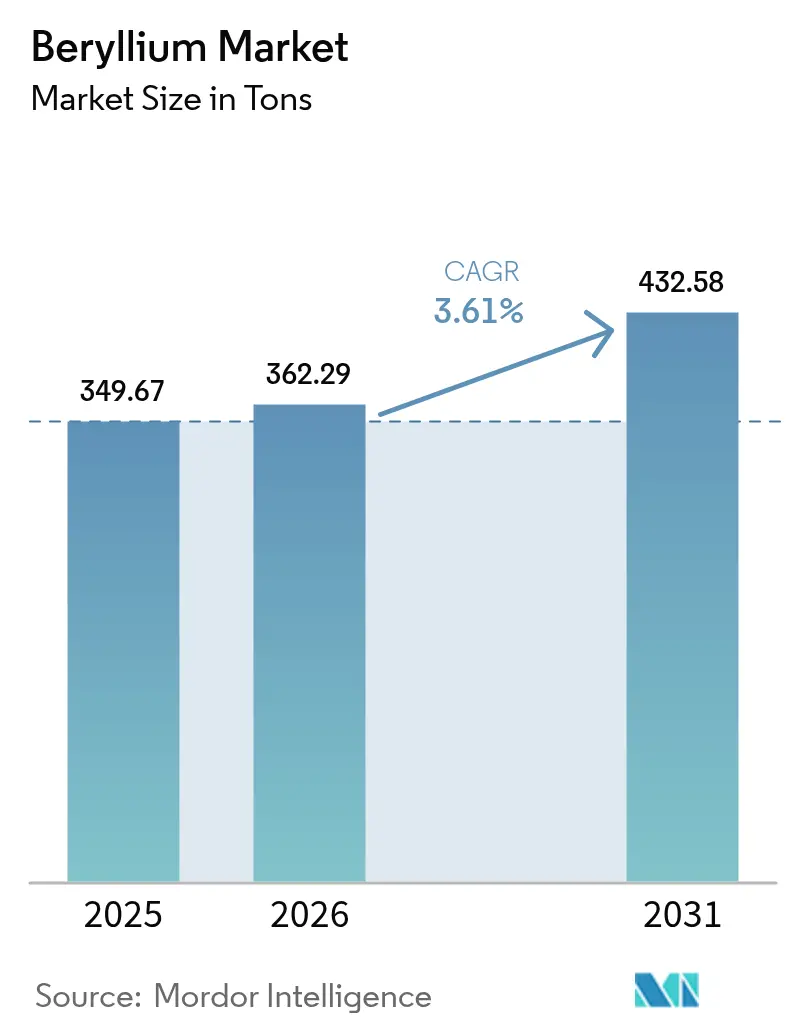

| Volumen del Mercado (2026) | 362.29 toneladas |

| Volumen del Mercado (2031) | 432.58 toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Berilio por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Berilio será de 349,67 toneladas en 2025, 362,29 toneladas en 2026, y alcanzará 432,58 toneladas en 2031, creciendo a una CAGR del 3,61% de 2026 a 2031. La demanda sólida persiste donde reemplazar el metal no es técnica ni económicamente viable, incluyendo filtros de radiofrecuencia para 5G, estructuras de vehículos de lanzamiento reutilizables, refrigerantes para reactores de sal fundida y bancos ópticos para satélites. La rápida escalada de precios pone de relieve la fragilidad del suministro vinculada a la producción de concentrado en Kazajistán y China. La mina Spor Mountain de Materion sigue siendo la única cadena occidental de mineral a aleación, suministrando entre 250 y 270 t de concentrado cada año. Asia-Pacífico lidera la demanda, ya que los conectores de berilio-cobre anclan la producción de electrónica y vehículos eléctricos, mientras que América del Norte y Europa sostienen precios premium a través de contratos aeroespaciales y de defensa. La regulación ambiental, en particular el límite de exposición de 0,2 µg/m³ en los EE. UU., eleva los costos de cumplimiento; sin embargo, el endurecimiento de las normas también disuade a nuevos participantes y refuerza la ventaja de los operadores establecidos.

Conclusiones Clave del Informe

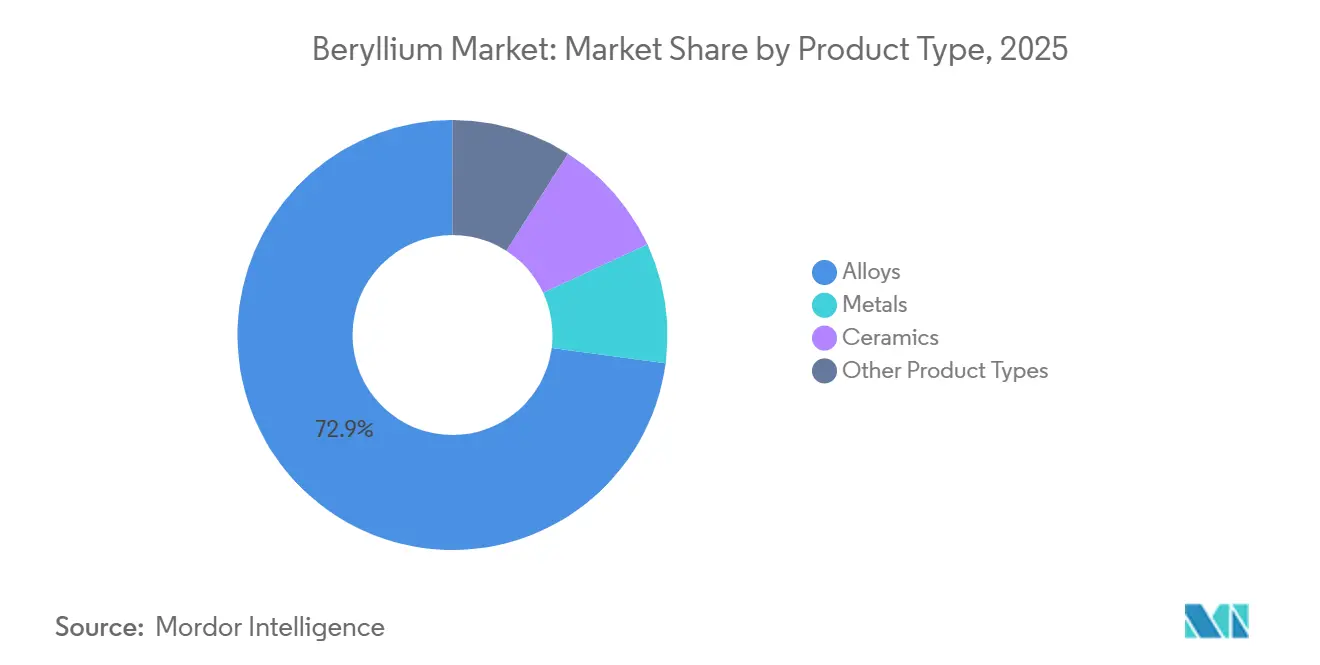

- Por tipo de producto, las aleaciones representaron el 72,91% de la participación del mercado de berilio en 2025 y avanzan a una CAGR del 3,98% hasta 2031, lo que subraya su doble liderazgo en escala y crecimiento.

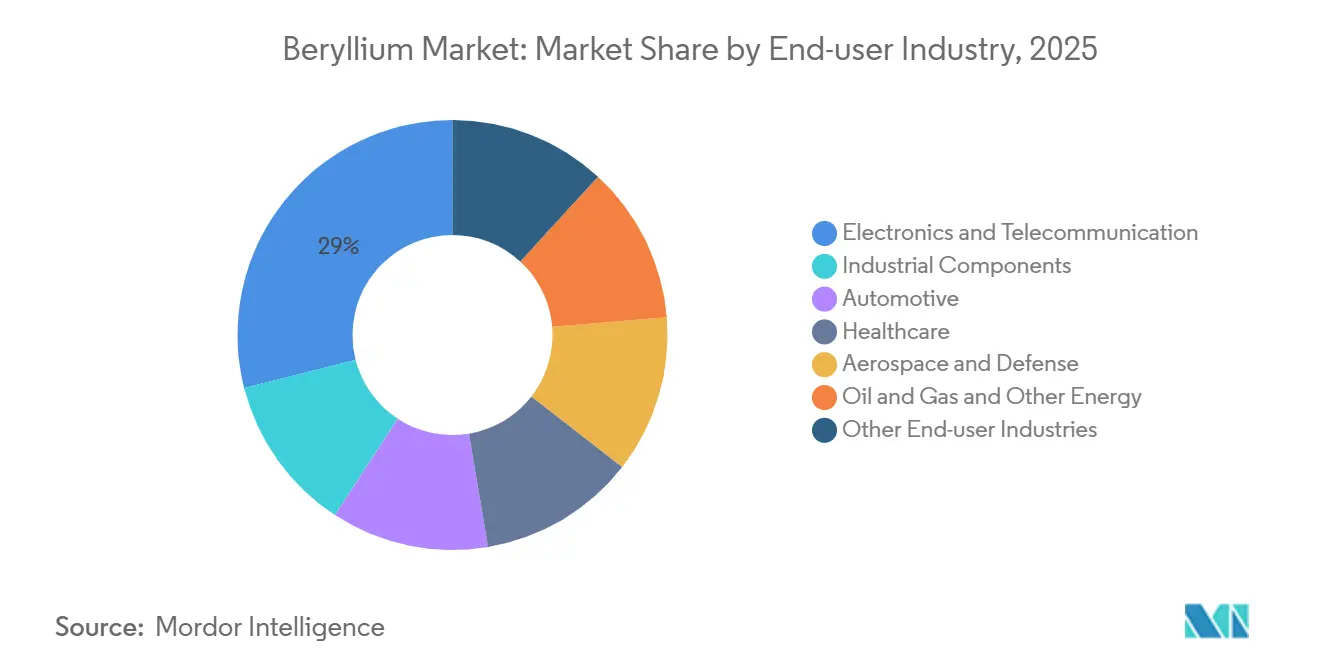

- Por industria de uso final, la electrónica y las telecomunicaciones representaron el 28,96% de los ingresos en 2025, mientras que el sector automotriz exhibe la expansión más rápida con una CAGR del 4,99% hasta 2031, debido a las necesidades de gestión térmica de los vehículos eléctricos.

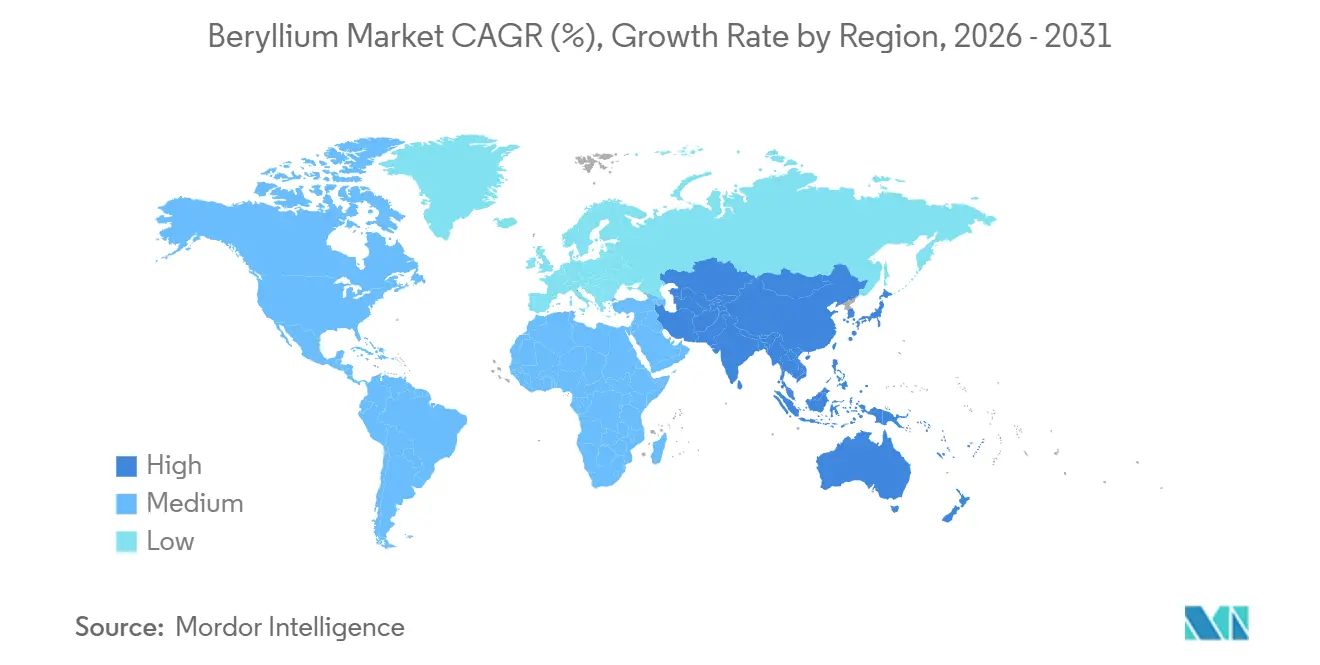

- Por geografía, Asia-Pacífico contribuyó con el 37,78% del volumen en 2025 y se prevé que mantenga el mayor crecimiento regional con una CAGR del 4,18%, impulsado por el despliegue de estaciones base 5G y la profundidad de la fabricación de electrónica.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Berilio

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente de aleaciones de Be-Cu en filtros de radiofrecuencia para estaciones base 5G y de onda milimétrica | +0.9% | Global, con concentración en China, Corea del Sur y Estados Unidos | Corto plazo (≤ 2 años) |

| Creciente requisito de estructuras ligeras y de alta rigidez en vehículos de lanzamiento reutilizables | +0.7% | América del Norte, Europa, con actividad emergente en China e India | Mediano plazo (2-4 años) |

| Demanda creciente de materiales de gestión térmica en electrónica de potencia avanzada para vehículos eléctricos | +0.8% | Núcleo de Asia-Pacífico (China, Japón, Corea del Sur), con extensión a Europa y América del Norte | Mediano plazo (2-4 años) |

| Programas de modernización de defensa que impulsan los volúmenes de satélites, buscadores de misiles y sensores ópticos | +0.6% | Estados Unidos, Europa, India, con impacto secundario en Oriente Medio | Largo plazo (≥ 4 años) |

| Necesidad emergente de reflectores de Be transparentes a neutrones en pequeños reactores modulares | +0.3% | Estados Unidos, Canadá, Reino Unido, con proyectos piloto en Europa del Este | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente de Aleaciones de Be-Cu en Filtros de Radiofrecuencia para Estaciones Base 5G y de Onda Milimétrica

Los equipos 5G de onda milimétrica imponen exigencias mecánicas y térmicas estrictas a sus conectores, resortes y contactos de puesta a tierra. Las aleaciones de berilio-cobre ofrecen una conductividad, resistencia a la fatiga y propiedades no magnéticas inigualables, diferenciándolas del bronce fosforoso, más asequible. Los fabricantes de equipos originales de telecomunicaciones de China, Japón y Corea del Sur lograron una penetración significativa en suscriptores de 5G. Este hito llevó a NGK Metals a ampliar la capacidad de tiras en sus plantas de Japón y Europa, apoyando el aumento en el número de estaciones base[1]NGK Metals Corporation, "Perfil Corporativo y Capacidades," ngkmetals.com. A medida que las frecuencias de onda milimétrica superan los 24 GHz, los desafíos en la disipación térmica mantienen el estatus premium de estos materiales, incluso cuando los conectores de uso general migran hacia aleaciones más económicas.

Creciente Requisito de Estructuras Ligeras y de Alta Rigidez en Vehículos de Lanzamiento Reutilizables

Los sistemas de lanzamiento reutilizables priorizan el ahorro de masa, lo que conduce a una reducción del consumo de combustible y tiempos de respuesta más rápidos. El berilio, con una rigidez específica cuatro veces superior a la del aluminio y una densidad menor, también presenta estabilidad dimensional a través de ciclos térmicos repetidos. El sólido compromiso comercial con el hardware de berilio es evidente. Programas como el Telescopio Espacial James Webb de la NASA han validado el rendimiento criogénico del berilio[2]NASA, "Hoja de Datos del Espejo del Telescopio Espacial James Webb," nasa.gov. Mientras tanto, los integradores de lanzamiento actuales están recurriendo a piezas fundidas de berilio-aluminio para soportes de motores, especialmente donde la densidad del titanio plantea desafíos. A medida que la industria transita de vehículos de lanzamiento desechables a reutilizables, la demanda de berilio está destinada a crecer.

Demanda Creciente de Materiales de Gestión Térmica en Electrónica de Potencia Avanzada para Vehículos Eléctricos

En los vehículos eléctricos de 800 V, los inversores de carburo de silicio disipan calor y requieren sustratos con alta conductividad térmica. Las cerámicas de óxido de berilio proporcionan esta conductividad térmica manteniendo el aislamiento eléctrico. Materion se destaca como la única fuente comercial de BeO, atendiendo tanto al sector automotriz como al industrial a través de su división de Materiales de Alto Rendimiento. En 2024, la producción de vehículos de nueva energía en China aumentó significativamente, incorporando contactos de berilio-cobre tanto en los puertos de carga como en los sistemas de gestión de baterías. Además, a medida que la industria pivota hacia dispositivos de carburo de silicio de mayor temperatura, las perspectivas premium del BeO se vuelven cada vez más pronunciadas.

Programas de Modernización de Defensa que Impulsan los Volúmenes de Satélites, Buscadores de Misiles y Sensores Ópticos

Los satélites y los buscadores de misiles dependen en gran medida de componentes ligeros y térmicamente estables. El berilio, ya utilizado en carcasas de aviónica del caza F-35, está ganando terreno. El Laboratorio de Investigación de la Fuerza Aérea de los EE. UU. otorgó a Materion un contrato para impulsar la fabricación aditiva de aleaciones de berilio-aluminio. Con el auge de las constelaciones proliferadas en órbita terrestre baja, la demanda de naves espaciales compactas se dispara. En este contexto, los bancos ópticos de berilio pulido desempeñan un papel fundamental en la minimización de la deriva de la línea de visión. Si bien el presupuesto de defensa de India para el ejercicio fiscal 2025 es significativo, destinado a proyectos de satélites y misiles, la producción de berilio del país sigue siendo mínima, lo que genera una dependencia de las importaciones de América del Norte y Kazajistán.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Límites de exposición ocupacional estrictos y costos de cumplimiento crecientes | -0.5% | Global, con mayor aplicación en Estados Unidos, Unión Europea y Japón | Corto plazo (≤ 2 años) |

| Volatilidad del suministro de concentrado de berilio proveniente de Kazajistán y China | -0.4% | Global, con impacto agudo en América del Norte y Europa dependientes de importaciones | Mediano plazo (2-4 años) |

| Aceleración de la investigación y el desarrollo en compuestos de matriz metálica de aluminio y titanio como sustitutos | -0.3% | Sectores aeroespaciales de América del Norte y Europa, con comercialización limitada a corto plazo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Límites de Exposición Ocupacional Estrictos y Costos de Cumplimiento Crecientes

En 2018, la OSHA de los EE. UU. redujo el límite de exposición permisible al berilio a 0,2 µg/m³. Esta medida obligó a las plantas a modernizar sus instalaciones, implementar vigilancia médica y mejorar las medidas de higiene. A pesar de contar con controles exhaustivos, Materion enfrentó y resolvió infracciones en 2019. La Unión Europea, bajo sus regulaciones REACH, ha clasificado el berilio como una sustancia de muy alta preocupación. Al mismo tiempo, Japón ha establecido límites similares en el aire. Estas intensificadas medidas de cumplimiento no solo disuaden a nuevos participantes del mercado, sino que también restringen las expansiones de capacidad, moderando sutilmente la trayectoria de crecimiento del mercado de berilio.

Volatilidad del Suministro de Concentrado de Berilio Proveniente de Kazajistán y China

La Planta Metalúrgica Ulba en Kazajistán y las minas en China lideran la producción mundial de concentrado. A medida que surgieron incertidumbres geopolíticas y logísticas, los precios al contado aumentaron significativamente en 2024. IBC Advanced Alloys, vinculada por un contrato con Ulba hasta 2026, se encuentra vulnerable a estas fluctuaciones de precios. Si bien los compradores occidentales recurren a la mina Spor Mountain de Materion, su rendimiento anual limita la flexibilidad del suministro. Las interrupciones en los corredores ferroviarios de Kazajistán o los cambios en las políticas de exportación chinas repercuten rápidamente en los precios de aleaciones y óxidos en América del Norte y Europa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Aleaciones, Anclaje en Telecomunicaciones y Casos de Uso en Vehículos Eléctricos

Las aleaciones representaron el 72,91% del volumen de 2025, reflejando su ventaja en relación costo-rendimiento en conectores, resortes y herramientas. El segmento de aleaciones está posicionado para registrar una CAGR del 3,98% hasta 2031, la más rápida dentro de las categorías de productos. El mercado de berilio para aleaciones está en camino de expandirse aún más, impulsado por la expansión de la infraestructura 6G y las redes de carga rápida.

Si bien el metal puro y el polvo se centran en componentes aeroespaciales de alta rigidez, representan una participación modesta en volumen. Las cerámicas, principalmente BeO, atienden las demandas de los inversores de vehículos eléctricos. Sin embargo, debido a las preocupaciones de manipulación ocupacional, su adopción se limita a módulos premium. Además, otros productos como las sales de BeF₂ ocupan un nicho, principalmente asociado con los reactores de sal fundida. Cabe destacar que los avances en la fundición continua y la fabricación aditiva, respaldados por financiamiento de la Fuerza Aérea de los EE. UU., apuntan a posibles reducciones de costos, lo que podría ampliar la presencia del berilio en diseños aeroespaciales complejos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: La Electrónica Lidera, el Sector Automotriz se Acelera

La electrónica y las telecomunicaciones consumieron el 28,96% del berilio en 2025, respaldadas por los despliegues de 5G y los conmutadores de centros de datos. Sin embargo, el sector automotriz está en camino de registrar el ascenso más rápido con una CAGR del 4,99% hasta 2031. La Aleación 190 de Materion está diseñada para puertos de carga, garantizando la durabilidad obligatoria. Los sectores aeroespacial y de defensa, impulsados por las expansiones de satélites y las iniciativas de misiles hipersónicos, constituyen un tercer pilar estable. Además, nichos más pequeños pero especializados incluyen herramientas industriales, ventanas de diagnóstico por imagen en salud y conectores en el sector de petróleo y gas.

Si bien se espera que la electrónica modere su liderazgo después de 2027, tras el pico de densificación del 5G, un cambio hacia las bandas de terahercios del 6G podría desencadenar nuevas actualizaciones en los conectores. El crecimiento del sector automotriz está respaldado por los incentivos continuos para vehículos eléctricos en China, los créditos de la Ley de Reducción de la Inflación de los EE. UU. y los estrictos objetivos de cumplimiento de CO₂ en Europa. En conjunto, estas dinámicas subrayan una demanda sólida y diversificada de berilio en diversos sectores tecnológicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó el volumen de 2025 con un 37,78% y está en camino de ampliar su ventaja a una CAGR del 4,18%. La producción electrónica de China y su hito en vehículos de nueva energía destacan una demanda sólida. Mientras tanto, Corea del Sur y Japón están consolidando sus roles en el empaquetado de semiconductores, particularmente con marcos de conexión de Be-Cu. En India, el aumento del gasto en defensa está impulsando las importaciones de óptica satelital y buscadores de misiles. Además, las políticas regionales, como la lista de industrias fomentadas de Ningxia, apuntan a la estrategia de Pekín para asegurar los suministros de berilio en la cadena de valor ascendente.

América del Norte cosecha los beneficios de la integración vertical. La mina Spor Mountain de Materion no solo abastece a las plantas de aleaciones nacionales, sino que también actúa como amortiguador para los contratistas aeroespaciales frente a las interrupciones provenientes de Kazajistán. La influencia de la región se ve reforzada por los recientes contratos plurianuales con fabricantes de equipos originales de propulsión, lo que demuestra una ventaja de precios premium. De cara al futuro, la hoja de ruta de Canadá para los pequeños reactores modulares podría impulsar la demanda de BeF₂. Al mismo tiempo, las plantas de ensamblaje de vehículos eléctricos de México ya están integrando conectores de Be-Cu, abastecidos a través de las cadenas de suministro de los EE. UU.

Europa, aunque rezagada en volumen, continúa atendiendo al sector aeroespacial sensible a la calidad. En particular, las cargas útiles de satélites de Airbus y las misiones científicas de la Agencia Espacial Europea dependen de bancos ópticos de berilio adquiridos de Ulba. Las tensiones geopolíticas en torno a los concentrados rusos han impulsado medidas de seguridad del suministro en Alemania, Francia y el Reino Unido. Mientras tanto, América del Sur y Oriente Medio, aunque actualmente representan solo tonelajes de un solo dígito, apuntan a un crecimiento potencial. El floreciente sector aeroespacial de Brasil y los centros de datos en expansión del Golfo, que favorecen las interconexiones de servidores de alta densidad de Be-Cu, subrayan esta demanda latente.

Panorama Competitivo

El mercado está altamente consolidado por naturaleza. Los movimientos estratégicos se centran en la seguridad del suministro a largo plazo. Materion firmó acuerdos plurianuales con Kairos Power y Commonwealth Fusion Systems para proporcionar BeF₂ para reactores avanzados e investigación de fusión, extendiendo la visibilidad de ingresos hasta la década de 2030. La Fuerza Aérea de los EE. UU. financia el desarrollo de fabricación aditiva que podría simplificar piezas complejas para satélites. Los estrictos límites de berilio en el aire de la OSHA y los requisitos de autorización REACH de Europa imponen costos de cumplimiento que desalientan a los nuevos participantes en instalaciones nuevas, concentrando el poder entre los operadores establecidos.

Líderes de la Industria del Berilio

Materion Corporation

NGK INSULATORS, LTD.

JSC Ulba Metallurgical Plant (JSC NAC Kazatomprom)

Hunan Shuikoushan Nonferrous Metals Group Co., Ltd.

IBC Advanced Alloys

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Rockland Resources Ltd. adquirió el Proyecto de Berilio Claybank cerca de Spor Mountain en Utah, ampliando el potencial de recursos en América del Norte.

- Enero de 2025: Materion amplió la capacidad de fundición de aluminio-berilio AlBeCast en Elmore, Ohio, incorporando líneas avanzadas de prototipado rápido para apoyar contratos aeroespaciales y de defensa.

Alcance del Informe del Mercado Global de Berilio

El berilio es un metal duro, ligero y de color gris plateado con propiedades químicas similares al aluminio. Es frágil a temperatura ambiente. Se utiliza para fabricar aleaciones resistentes y tiene aplicación en componentes industriales, aeroespacial y defensa, electrónica, etc.

El mercado de berilio está segmentado por tipo de producto, industria de uso final y geografía. Por tipo de producto, el mercado está segmentado en aleaciones, metales, cerámicas y otros tipos de productos. Por industria de uso final, el mercado está segmentado en componentes industriales, automotriz, salud, aeroespacial y defensa, petróleo y gas y otras energías, electrónica y telecomunicaciones, y otras industrias de uso final. El informe cubre los tamaños de mercado y los pronósticos para el mercado global de berilio en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizan en función del volumen (Toneladas).

| Aleaciones |

| Metales |

| Cerámicas |

| Otros Tipos de Productos |

| Componentes Industriales |

| Automotriz |

| Salud |

| Aeroespacial y Defensa |

| Petróleo y Gas y Otras Energías |

| Electrónica y Telecomunicaciones |

| Otras Industrias de Uso Final |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Aleaciones | |

| Metales | ||

| Cerámicas | ||

| Otros Tipos de Productos | ||

| Por Industria de Uso Final | Componentes Industriales | |

| Automotriz | ||

| Salud | ||

| Aeroespacial y Defensa | ||

| Petróleo y Gas y Otras Energías | ||

| Electrónica y Telecomunicaciones | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se espera que registre el mercado de berilio entre 2026 y 2031?

Se proyecta que el mercado de berilio crezca a una CAGR del 3,61% durante 2026-2031. Se espera que el mercado crezca de 362,29 toneladas en 2026 a 432,58 toneladas en 2031.

¿Qué tipo de producto representa la mayor participación de la demanda?

Las aleaciones, principalmente los grados de berilio-cobre, representaron el 72,91% del volumen de 2025.

¿Por qué Asia-Pacífico es la región consumidora líder?

La rápida producción electrónica y la sólida producción de vehículos eléctricos en China, Japón y Corea del Sur impulsan a Asia-Pacífico al 37,78% del volumen de 2025 y a la CAGR regional más rápida.

¿Qué impulsa el creciente uso automotriz del berilio?

Las arquitecturas de vehículos eléctricos de 800 V requieren conectores de alta conductividad y contactos térmicamente estables, elevando la demanda automotriz a una CAGR del 4,99%.

Última actualización de la página el: