Tamaño y Participación del Mercado de Polisilicio

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 18.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.13% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polisilicio por Mordor Intelligence

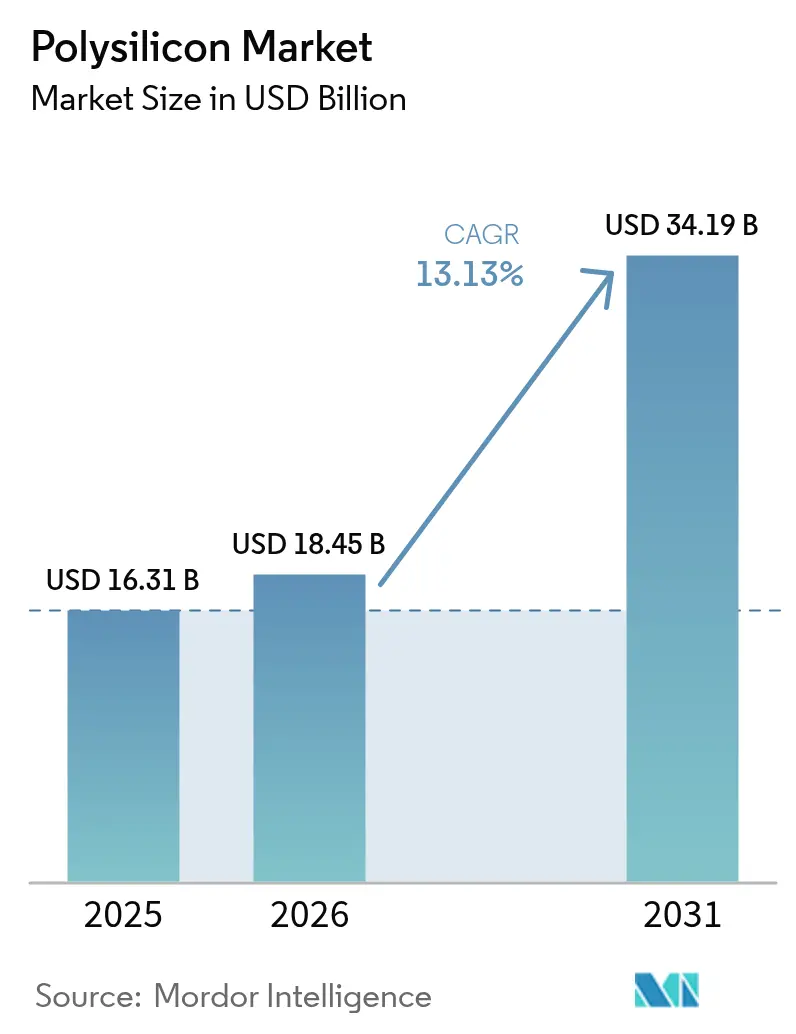

Se espera que el tamaño del Mercado de Polisilicio crezca de USD 16,31 mil millones en 2025 a USD 18,45 mil millones en 2026 y se prevé que alcance USD 34,19 mil millones en 2031 a una CAGR del 13,13% durante 2026-2031. El aumento de las inversiones en semiconductores por debajo del nodo de 3 nanómetros, la creciente demanda de células solares TOPCon de tipo N y los incentivos de relocalización en los Estados Unidos y Europa están restringiendo la oferta de materia prima de alta pureza y fortaleciendo el poder de fijación de precios a largo plazo. En China, los recortes de producción reducen periódicamente los inventarios, provocando que los precios al contado fluctúen en porcentajes de dos dígitos en cuestión de semanas. El mercado de polisilicio también está experimentando una transformación en su estructura de costos, ya que la tecnología de reactor de lecho fluidizado (FBR) reduce el consumo de energía entre un 20 y un 25% en comparación con el proceso Siemens dominante, apuntando a un costo mínimo de USD 6 por kilogramo, lo que supone un desafío para los márgenes tradicionales. Los cambios de política moldean aún más la dinámica del mercado: el Mecanismo de Ajuste en Frontera por Carbono (CBAM) de Europa ofrece una prima del 5-10% para materiales bajos en carbono, mientras que la Ley de Reducción de la Inflación de los Estados Unidos proporciona un crédito de USD 3 por kilogramo, reduciendo el diferencial de costo de entrega.

Conclusiones Clave del Informe

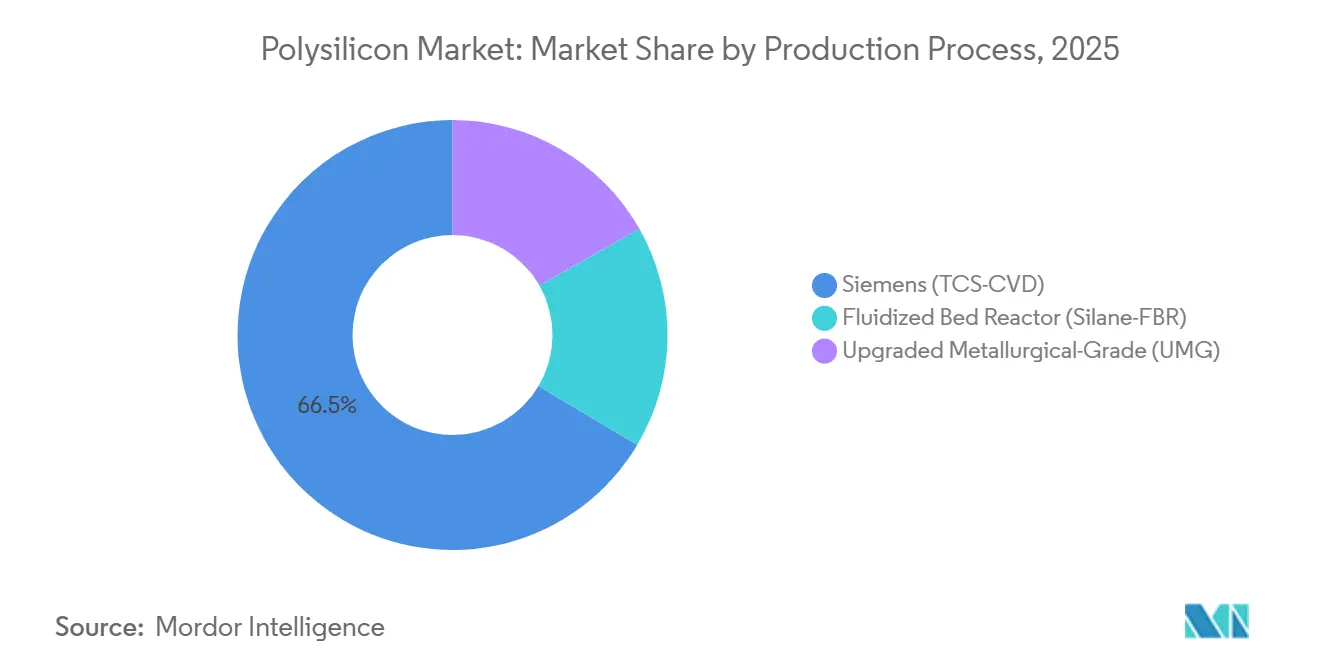

- Por proceso de producción, Siemens (TCS-CVD) lideró con el 66,46% de la participación del mercado de polisilicio en 2025, mientras que se prevé que el Reactor de Lecho Fluidizado (Silano-FBR) aumente a una CAGR del 14,26% hasta 2031.

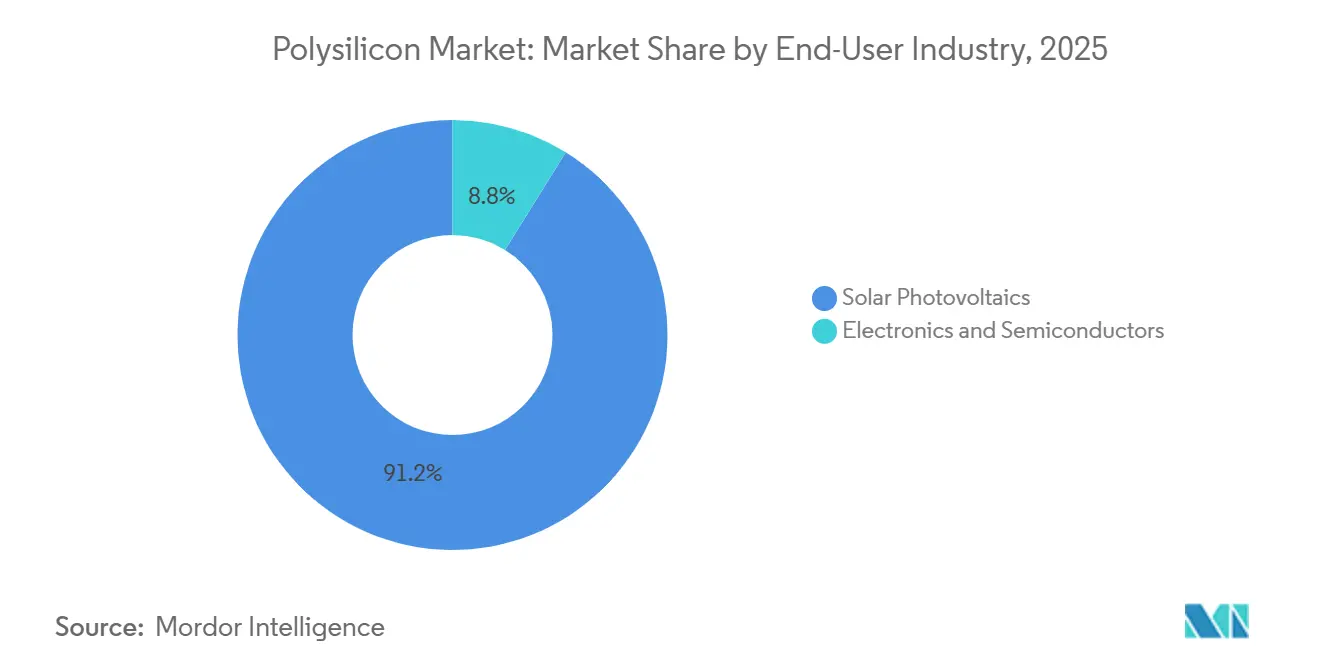

- Por industria de usuario final, la fotovoltaica solar representó el 91,18% de la participación del mercado de polisilicio en 2025 y se proyecta que crezca a una CAGR del 13,78% hasta 2031.

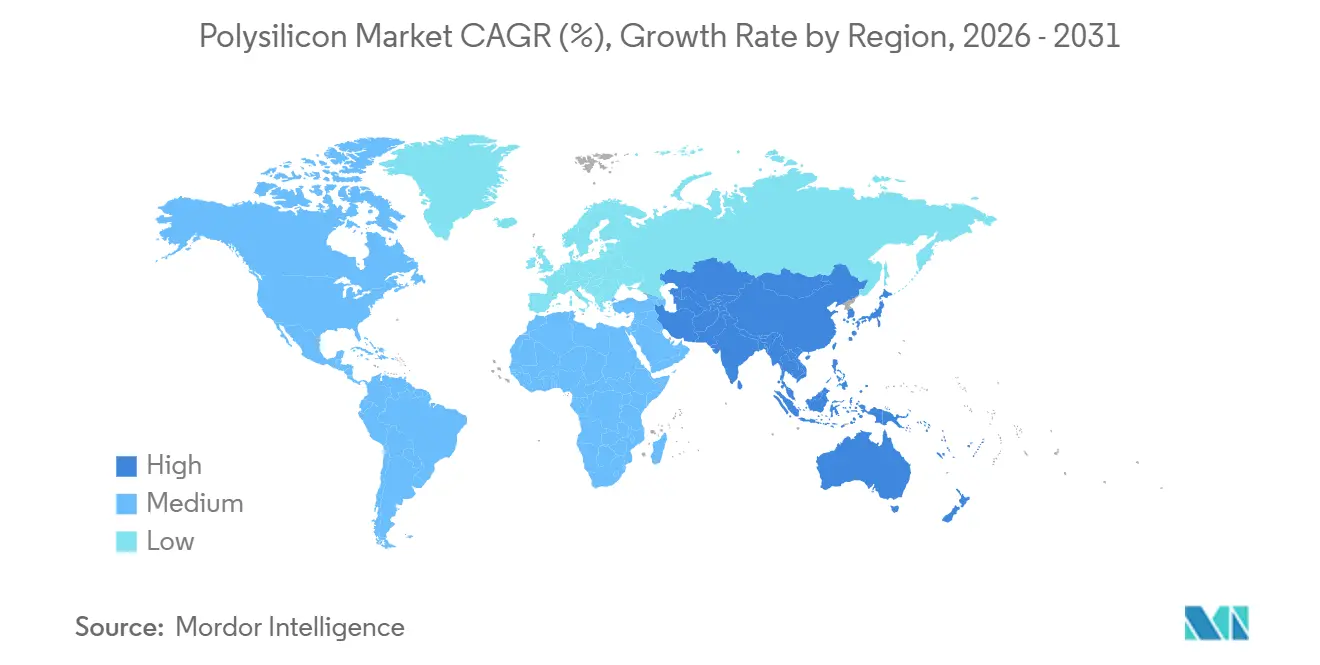

- Por geografía, Asia-Pacífico capturó el 64,37% de la participación del mercado de polisilicio en 2025 y está previsto que se expanda a una CAGR del 13,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Polisilicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Superciclo de CAPEX en semiconductores (≤3 nm) | +2.1% | Global, concentrado en Taiwán, Corea del Sur, Estados Unidos | Mediano plazo (2-4 años) |

| Incentivos de relocalización (IRA, Fit-for-55, etc.) | +2.8% | América del Norte y Europa, con efecto secundario en Oriente Medio | Largo plazo (≥4 años) |

| Demanda de ultra alta pureza para TOPCon/IBC de tipo N | +3.4% | Global, liderado por China, extendiéndose al Sudeste Asiático | Corto plazo (≤2 años) |

| Prima de polisilicio bajo en carbono bajo el CBAM | +1.6% | Europa, impacto indirecto en los exportadores de Asia-Pacífico | Mediano plazo (2-4 años) |

| Puesta en marcha de líneas piloto de tándem perovskita-silicio | +0.9% | Global, adopción temprana en Europa y China | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Superciclo de CAPEX en Semiconductores (≤ 3 nm)

Taiwan Semiconductor Manufacturing Company y Samsung Foundry están dispuestos a invertir más de USD 100 mil millones entre 2024 y 2027 para desarrollar nodos de 3 nanómetros y 2 nanómetros. Estos nodos requieren polisilicio con impurezas metálicas por debajo de 0,01 partes por mil millones. Solo seis productores con proceso Siemens pueden alcanzar este nivel de pureza, impulsando las tasas de utilización por encima del 95% a finales de 2025 y reduciendo los plazos de entrega para los fabricantes de chips. La subvención de USD 325 millones de la Ley CHIPS a Hemlock Semiconductor aumentará la capacidad de grado semiconductor en 10.000 toneladas métricas para 2027, restringiendo aún más la cadena de suministro de electrónica. Los diseños de transistores de compuerta envolvente requieren un 8% más de polisilicio por oblea en comparación con las estructuras FinFET, aumentando la demanda de material incluso cuando la demanda solar se estabiliza en los mercados maduros. Además, el impulso de China para localizar la producción de 7 nanómetros bajo presiones de control de exportaciones está paradójicamente aumentando la intensidad de silicio debido a los menores rendimientos que requieren más inicios de obleas.

Incentivos de Relocalización (IRA, Fit-for-55)

La Ley de Reducción de la Inflación de los Estados Unidos proporciona USD 3 por kilogramo para el polisilicio doméstico y USD 12 por metro cuadrado para obleas, reduciendo la brecha de costo de entrega con los proveedores chinos del 30% a un solo dígito cuando se combina con los aranceles antidumping existentes. REC Silicon reanudó las operaciones en su instalación de Moses Lake a finales de 2023, alcanzando 1.784 toneladas métricas de producción trimestral en el tercer trimestre de 2024 y apuntando a una tasa de producción anual de 10.000 toneladas para mediados de 2026. El paquete Fit-for-55 de Europa no subsidia directamente la producción, pero prohíbe los módulos con una intensidad de carbono superior a 50 kg de CO₂/kg de Si en las licitaciones públicas después de 2027, requiriendo efectivamente silicio procedente de energía hidroeléctrica[1]Comisión Europea, "Orientación sobre la Fase Transitoria del CBAM," europa.eu. Wacker utiliza la energía hidroeléctrica de Baviera para producir material con menos de 20 kg de CO₂/kg, comercializado con una prima del 5%, lo que resulta atractivo para los desarrolladores de escala de servicios públicos centrados en el cumplimiento de criterios ESG. Oriente Medio está emergiendo como un actor competitivo, con Qatar Solar Technologies y United Solar utilizando energía de gas natural para alcanzar 35 kg de CO₂/kg, cumpliendo con los umbrales iniciales del CBAM mientras ofrecen precios inferiores a los de la producción occidental.

Demanda de Ultra Alta Pureza para TOPCon/IBC de Tipo N

Las células TOPCon de tipo N representaron más del 60% de las nuevas adiciones de capacidad en 2024 y se proyecta que superen el 87% para 2035 debido a las ganancias de eficiencia que reducen el costo nivelado de la energía entre un 4 y un 6% en comparación con los diseños PERC. Esta arquitectura requiere una uniformidad de resistividad de la materia prima dentro de ±2%, limitando los proveedores a los operadores Siemens con controles espectroscópicos en línea. Los diseños de contacto posterior interdigitado (IBC) requieren una pureza de 11 nueves, ya que los niveles de hierro o cromo superiores a 0,1 ppb degradan el voltaje de circuito abierto. Tongwei ha invertido USD 1.200 millones en la recuperación de triclorosilano en circuito cerrado para suministrar 540.000 toneladas métricas a USD 5,50 por kilogramo, cumpliendo con las especificaciones TOPCon mientras ofrece precios aproximadamente un 20% inferiores a los competidores occidentales. Como resultado, la participación de mercado del silicio multicristalino cayó al 5% en 2024 y continúa disminuyendo, ya que los límites de grano socavan los beneficios de pasivación del TOPCon.

Prima de Polisilicio Bajo en Carbono bajo el CBAM

La Unión Europea comenzó a rastrear las intensidades de carbono de las importaciones en 2023 e implementará aranceles en 2026 basados en las emisiones incorporadas. Las plantas de Xinjiang con alto consumo de carbón emiten entre 60 y 80 kg de CO₂/kg, mientras que las operaciones basadas en energía hidroeléctrica de Sichuan promedian entre 15 y 25 kg, lo que permite una prima del 5-10% para el suministro bajo en carbono en las licitaciones europeas. GCL TECH ofrece silicio granular FBR a USD 6 por kilogramo, utilizando un 40% menos de energía, combinando un perfil bajo en carbono con ventajas de costo. Los fabricantes de módulos están asegurando acuerdos de compra que limitan la intensidad de carbono y requieren verificación ISO 14064, añadiendo entre un 2 y un 3% a los costos de adquisición, pero protegiendo a los compradores de futuros aranceles CBAM. La regulación también está atrayendo a participantes de Oriente Medio a la cadena de valor, ya que la electricidad de gas natural alcanza niveles de emisión comparables a las plantas Siemens basadas en energía hidroeléctrica, siendo más rentable que la producción europea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sustitución de UMG-Si en fotovoltaica de baja especificación | -1.4% | Asia-Pacífico, adopción selectiva en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Exposición a auditorías de trabajo forzado (Xinjiang) | -2.2% | Cadenas de suministro globales, impacto concentrado en América del Norte y Europa | Corto plazo (≤2 años) |

| Alta intensidad hídrica y riesgo de escasez regional | -1.1% | China (Xinjiang, Mongolia Interior), emergente en Oriente Medio | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Sustitución de UMG-Si en Fotovoltaica de Baja Especificación

El silicio de grado metalúrgico mejorado (UMG-Si), refinado a una pureza de 4 o 5 nueves, está ganando terreno entre los fabricantes de módulos de nivel 2 dispuestos a sacrificar entre 0,5 y 1 punto porcentual de eficiencia por una materia prima entre un 15 y un 20% más barata. Los extractores de lingotes chinos han mezclado hasta un 10% de UMG-Si en barras multicristalinas, empujando a las plantas Siemens marginales con costos de equilibrio superiores a USD 8 por kilogramo a paros temporales, totalizando aproximadamente 50.000 toneladas métricas desde principios de 2024. Sin embargo, los residuos de fósforo y boro en el UMG-Si causan deriva de resistividad, reduciendo la eficiencia de las células entre un 2 y un 3% a lo largo de una década, lo que limita su adopción en proyectos bancables con financiamiento garantizado.

Exposición a Auditorías de Trabajo Forzado (Xinjiang)

La Ley de Prevención del Trabajo Forzado de los Uigures de los Estados Unidos presume que los bienes de Xinjiang están contaminados a menos que los importadores proporcionen evidencia "clara y convincente" en contrario, lo que llevó a más de 3.000 envíos solares detenidos en 2024[2]Oficina de Aduanas y Protección Fronteriza de los Estados Unidos, "Estadísticas de la Ley de Prevención del Trabajo Forzado de los Uigures," cbp.gov. Los ensambladores de nivel 1, incluidos Trina y JA Solar, se han comprometido con cadenas de suministro trazables, segregando el material de Xinjiang que se beneficia de la electricidad de carbón a USD 0,03/kWh. Los compradores europeos enfrentan obligaciones similares bajo la Directiva de Diligencia Debida en Sostenibilidad Corporativa, aumentando los costos de cumplimiento entre USD 0,02 y 0,03 por vatio y creando una estructura de precios de dos niveles donde el polisilicio no procedente de Xinjiang obtiene una prima del 3-5%. Los productores de Sichuan y Yunnan están ampliando la capacidad para satisfacer esta demanda diferenciada, aunque su dependencia de la energía hidroeléctrica eleva los costos hasta USD 1 por kilogramo en comparación con los competidores que utilizan carbón.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Proceso de Producción: El Dominio de Siemens Enfrenta la Disrupción del FBR

Siemens (TCS-CVD) representó el 66,46% de la participación del mercado de polisilicio en 2025, sustentando el tamaño del mercado de polisilicio para la materia prima, alcanzando una pureza semiconductor de 11 nueves. Sin embargo, el proceso de Reactor de Lecho Fluidizado (Silano-FBR) está creciendo a una CAGR del 14,26% hasta 2031 al depositar silicio sobre partículas semilla a 600-700°C, reduciendo el consumo de electricidad en un 40% y disminuyendo los costos de capital a USD 15.000-20.000 por tonelada métrica.

La plataforma de silicio granular de GCL TECH alcanzó 120.000 toneladas métricas en 2024 y apunta a un costo de USD 6 por kilogramo para 2026, ampliando la brecha de precios que desafía a las líneas Siemens más antiguas que operan por encima de USD 8 por kilogramo. Las instalaciones híbridas como la de REC Silicon en Moses Lake están adoptando ambos procesos para beneficiarse de los créditos de la Ley de Reducción de la Inflación para la producción de grado solar y semiconductor. A pesar de estos desarrollos, la tecnología Siemens sigue siendo esencial para el polisilicio de grado chip, ya que solo seis operadores globales cumplen con el estricto umbral de impureza metálica de menos de 0,01 ppb, garantizando que su poder de fijación de precios permanezca protegido de las fluctuaciones del mercado solar.

Por Industria de Usuario Final: Dominio de la Fotovoltaica Solar con Resiliencia en Semiconductores

La fotovoltaica solar representó el 91,18% de la producción de polisilicio en 2025 y se proyecta que crezca a una CAGR del 13,78% hasta 2031, impulsada por la adopción de tecnologías tándem TOPCon y perovskita-silicio. Las obleas monocristalinas, que ahora representan más del 95% de la producción de células, requieren entre 5,5 y 6 gramos de silicio por vatio, manteniendo una alta demanda de polisilicio a pesar de las mejoras incrementales en eficiencia.

La industria electrónica exige una prima de precio de 3 a 4 veces mayor debido a su requisito de pureza de 9 a 11 nueves y especificaciones de impureza metálica por debajo de 0,01 ppb, que descalifican la materia prima FBR y UMG-Si. Los nodos de compuerta envolvente de TSMC han aumentado el uso de silicio por oblea en un 8%, mientras que la expansión de 10.000 toneladas de Hemlock respaldada por la Ley CHIPS en Tennessee tiene como objetivo reducir la dependencia de América del Norte de las importaciones asiáticas para finales de 2026. Las restricciones a la exportación de litografía avanzada en China han impulsado indirectamente la demanda de polisilicio, ya que las herramientas más antiguas requieren más obleas para igualar la producción de los nodos avanzados.

Análisis Geográfico

Asia-Pacífico representó el 64,37% del valor del mercado de polisilicio en 2025. La base de producción de 540.000 toneladas de Tongwei y el costo en efectivo de USD 5,50 por kilogramo refuerzan la ventaja de costo de la región. Sin embargo, el inventario no vendido de 400.000 toneladas a finales de 2024 empujó los precios al contado por debajo de USD 7 por kilogramo, lo que llevó a recortes de producción en instalaciones con costos de equilibrio superiores a USD 8 por kilogramo. El esquema de Incentivo Vinculado a la Producción de USD 2.400 millones de India apoya la fabricación integrada de fotovoltaica, pero más del 95% de su polisilicio sigue importándose de China y el Sudeste Asiático. Tokuyama de Japón está cambiando hacia la producción de grado semiconductor para mitigar la ciclicidad del mercado solar mientras aprovecha su experiencia en pureza de 11 nueves.

América del Norte está revitalizando su cadena de suministro de polisilicio, respaldada por el incentivo de USD 3 por kilogramo de la Ley de Reducción de la Inflación y la subvención de la Ley CHIPS a Hemlock, que han reducido la brecha de costos con las importaciones a menos del 10%. La instalación de REC Silicon en Moses Lake apunta a producir 10.000 toneladas para 2026, habilitando bonificaciones por contenido doméstico para los ensambladores de módulos y reduciendo los costos logísticos para las fábricas de semiconductores en los Estados Unidos. El canal de 5 GW de Canadá sigue dependiendo de las importaciones, destacando el potencial de expansiones impulsadas por energía hidroeléctrica cerca de la frontera con los Estados Unidos. El acceso de México al T-MEC y sus bajos costos laborales lo posicionan como un potencial centro de fabricación, aunque la inestabilidad de la red eléctrica y la limitada experiencia en la cadena de suministro ascendente plantean desafíos.

El mercado de polisilicio de Europa se beneficia de dinámicas de precios premium. La instalación de Wacker en Burghausen, con una huella de carbono inferior a 20 kg de CO₂/kg, obtiene una prima de precio del 5% bajo los informes del CBAM, compensando los mayores costos laborales y energéticos. Alemania instaló 14 GW de capacidad fotovoltaica en 2024, pero aún importa más del 90% de su polisilicio, exponiendo a los compradores a riesgos geopolíticos. Oriente Medio está emergiendo como un proveedor competitivo, con Qatar Solar Technologies y United Solar con sede en los Emiratos Árabes Unidos aprovechando la electricidad de gas natural para alcanzar una intensidad de 35 kg de CO₂/kg, evitando los aranceles iniciales del CBAM y ofreciendo precios inferiores a los competidores europeos. América del Sur y África siguen dependiendo de las importaciones, aunque el canal de servicios públicos de 10 GW de Brasil y la expansión del REIPPP de Sudáfrica podrían justificar la producción regional si los costos de flete aumentan.

Panorama Competitivo

El mercado de polisilicio sigue concentrado, con las cinco principales empresas controlando aproximadamente el 64% de la capacidad global en 2025. Sin embargo, el poder de fijación de precios está disminuyendo a medida que la tecnología FBR reduce los costos de producción. Los proveedores occidentales dependen de incentivos de política, como la utilización de créditos IRA y CHIPS por parte de Hemlock y REC Silicon, mientras que Wacker capitaliza el material bajo en carbono compatible con el CBAM para obtener precios premium. La integración vertical es una estrategia clave, con Tongwei y GCL TECH expandiéndose hacia la producción de obleas y células, mientras que LONGi y JA Solar aseguran acuerdos de compra de polisilicio a largo plazo con límites de carbono incorporados.

La tecnología FBR está impulsando la disrupción, ofreciendo un 40% menos de consumo de energía y tiempos de puesta en marcha más rápidos de 12 a 18 meses en comparación con los reactores Siemens. La actividad de patentes sigue siendo alta, con Wacker y Hemlock presentando más de 20 patentes de mejora de procesos cada uno durante 2024-2025, centradas en la recuperación de triclorosilano en circuito cerrado y la deposición mejorada por plasma. El cumplimiento de criterios ESG es cada vez más crítico; las auditorías ISO 14064 añaden entre un 2 y un 3% a los costos generales, pero permiten el acceso a licitaciones europeas exentas de las tarifas del CBAM. Las preocupaciones sobre el trabajo forzado están fragmentando el mercado, ya que el silicio de origen en Xinjiang se comercializa con un descuento del 3-5% y enfrenta riesgos de confiscación en los Estados Unidos, lo que lleva a los productores a trasladar operaciones a Sichuan y Yunnan a pesar de las tarifas eléctricas más altas.

Líderes de la Industria del Polisilicio

Tongwei Co., Ltd

Wacker Chemie AG

GCL TECH

Xinte Energy Co., Ltd

Daqo New Energy Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: United Solar Holding inició operaciones en su instalación de producción de polisilicio en la Zona Franca de Sohar, Omán. La instalación tenía una capacidad de producción anual prevista de 100.000 toneladas.

- Agosto de 2025: Los productores chinos de polisilicio propusieron un fondo de RMB 50 mil millones (USD 7 mil millones) para adquirir y cerrar aproximadamente un tercio de la capacidad de producción del país para hacer frente a la grave sobreoferta de la industria. La iniciativa incluyó a los principales productores como Tongwei, GCL TECH, Daqo New Energy, entre otros.

Alcance del Informe Global del Mercado de Polisilicio

El silicio policristalino es la materia prima clave en la industria fotovoltaica basada en silicio cristalino y se utiliza para la producción de células solares convencionales.

El mercado de polisilicio está segmentado por proceso de producción, industria de usuario final y geografía. Por proceso de producción, el mercado está segmentado en Siemens (TCS-CVD), reactor de lecho fluidizado (Silano-FBR) y grado metalúrgico mejorado (UMG). Por industria de usuario final, el mercado está segmentado en fotovoltaica solar y electrónica y semiconductores. La fotovoltaica solar se subdivide a su vez en panel solar monocristalino y panel solar multicristalino. El informe también cubre el tamaño del mercado y las previsiones para el polisilicio en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Siemens (TCS-CVD) |

| Reactor de Lecho Fluidizado (Silano-FBR) |

| Grado Metalúrgico Mejorado (UMG) |

| Fotovoltaica Solar | Panel Solar Monocristalino |

| Panel Solar Multicristalino | |

| Electrónica y Semiconductores |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Proceso de Producción | Siemens (TCS-CVD) | |

| Reactor de Lecho Fluidizado (Silano-FBR) | ||

| Grado Metalúrgico Mejorado (UMG) | ||

| Por Industria de Usuario Final | Fotovoltaica Solar | Panel Solar Monocristalino |

| Panel Solar Multicristalino | ||

| Electrónica y Semiconductores | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de polisilicio?

El mercado de polisilicio se sitúa en USD 18,45 mil millones y se espera que alcance USD 34,19 mil millones para 2031.

¿A qué velocidad está creciendo el proceso de producción de reactor de lecho fluidizado hasta 2031?

Se prevé que el reactor de lecho fluidizado crezca a una CAGR del 14,26% hasta 2031, a medida que los productores buscan reducir los costos de energía.

¿Qué región tiene la mayor participación de la capacidad global de polisilicio en 2025?

Asia-Pacífico controla el 64,37% del valor del mercado en 2025.

¿Qué incentivo está impulsando la relocalización del polisilicio en los Estados Unidos?

La Ley de Reducción de la Inflación otorga USD 3 por kilogramo para el polisilicio doméstico, reduciendo la brecha de costos con las importaciones.

Última actualización de la página el: