Tamaño y Participación del Mercado de Sistemas Wi-Fi en Malla

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Wi-Fi en Malla por Mordor Intelligence

Se proyecta que el tamaño del mercado de sistemas Wi-Fi en malla se expanda desde USD 7,23 mil millones en 2025 y USD 7,82 mil millones en 2026 hasta USD 13,34 mil millones en 2031, registrando una CAGR del 11,27% entre 2026 y 2031. La demanda se acelera a medida que las arquitecturas de enrutador único tienen dificultades para atender la densidad actual de dispositivos conectados, lo que lleva a hogares y empresas a adoptar topologías de múltiples nodos. El hardware aún genera la mayor parte de los ingresos, pero los servicios basados en suscripción vinculados a la seguridad de red y la optimización mediante inteligencia artificial están reformando la economía de los proveedores al tiempo que elevan el ingreso promedio por usuario. Las arquitecturas multibanda se están convirtiendo en el estándar predeterminado porque segmentan el tráfico para video en 4K, juegos en la nube y videoconferencias de baja latencia, evitando los cuellos de botella que antes caracterizaban la cobertura basada en extensores. El impulso regional proviene de los despliegues de fibra de las operadoras de telecomunicaciones, los fondos gubernamentales para banda ancha y la especificación Matter 1.4.2, que elimina la fricción de interoperabilidad y permite que una plataforma de malla controle luces, termostatos y cámaras de distintas marcas. En conjunto, estos cambios confirman que el mercado de sistemas Wi-Fi en malla ya no es una vía de actualización de nicho, sino un requisito básico para hogares con conexión de gigabit e instalaciones inteligentes.

Conclusiones Clave del Informe

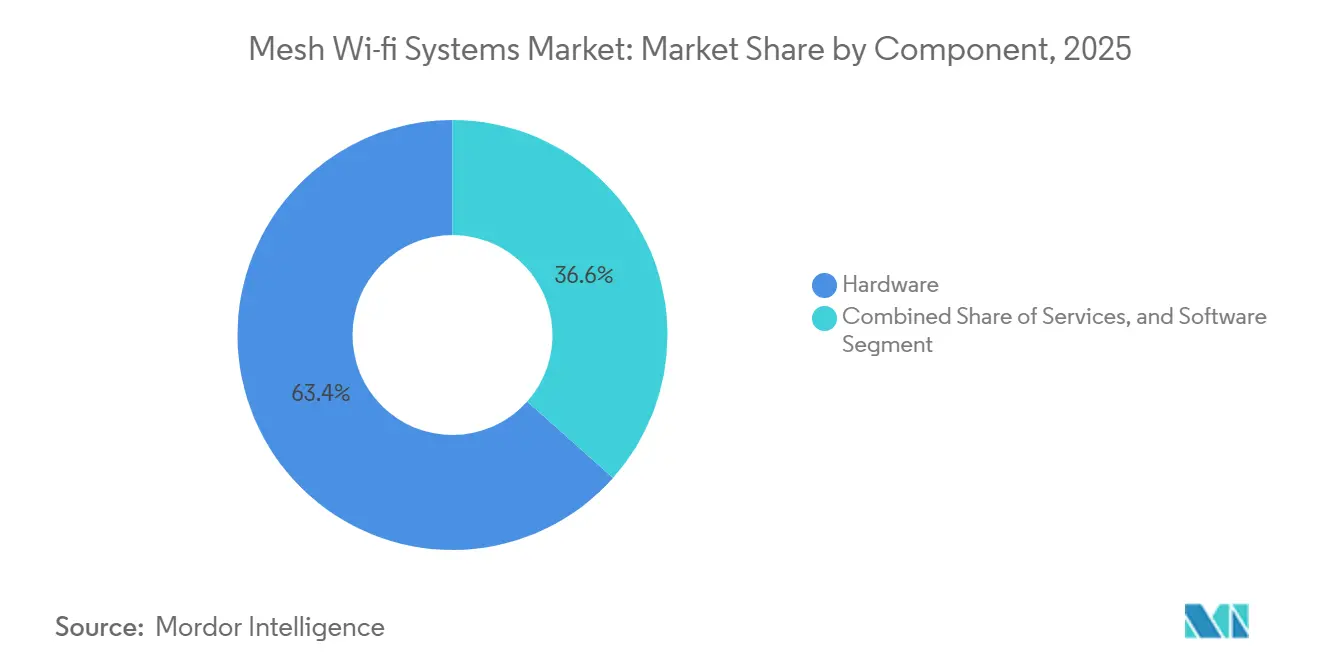

- Por componente, el hardware lideró con el 63,4% de la participación del mercado de sistemas Wi-Fi en malla en 2025, mientras que se prevé que los servicios crezcan a una CAGR del 13,81% hasta 2031.

- Por número de bandas, los productos de banda dual representaron el 48,19% del mercado de sistemas Wi-Fi en malla en 2025, aunque las configuraciones de banda cuádruple y superior avanzan a una CAGR del 15,62% hasta 2031.

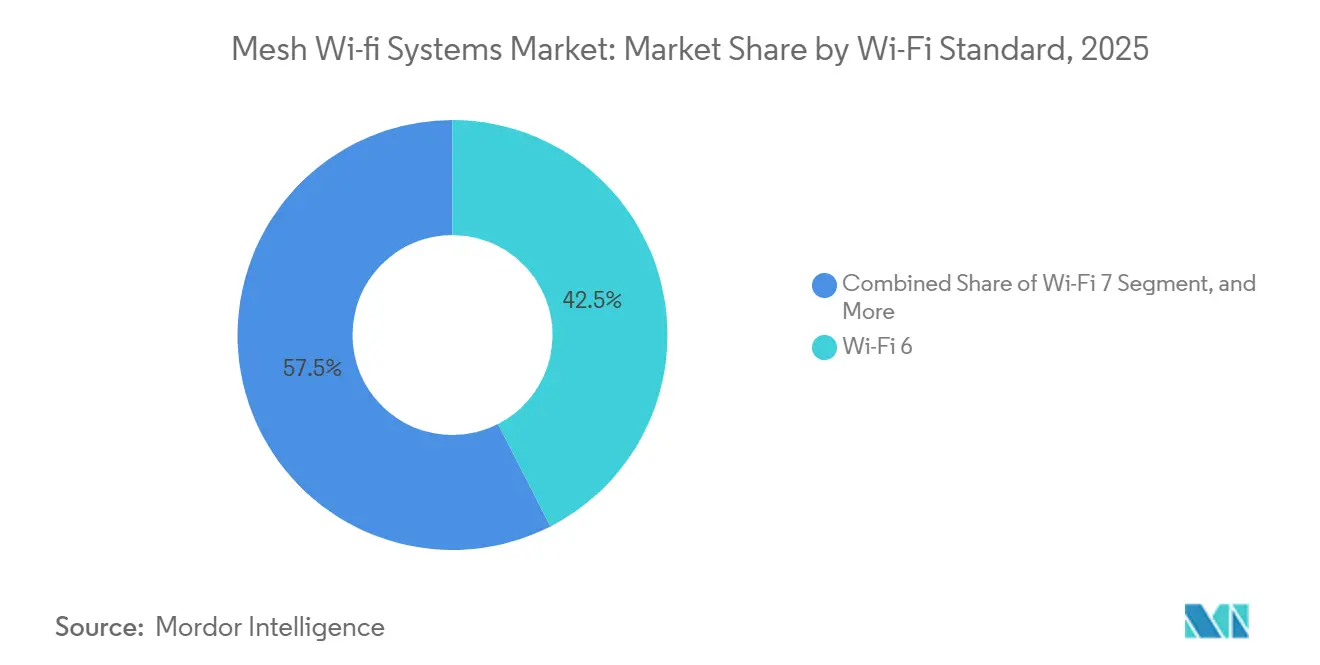

- Por estándar Wi-Fi, Wi-Fi 6 capturó el 42,47% de la participación en 2025, mientras que se proyecta que Wi-Fi 7 se expanda a una CAGR del 17,41% durante 2026-2031.

- Por aplicación, los despliegues residenciales mantuvieron el 57,32% de la participación en 2025, mientras que las instalaciones industriales y logísticas crecen a una CAGR del 14,64% hasta 2031.

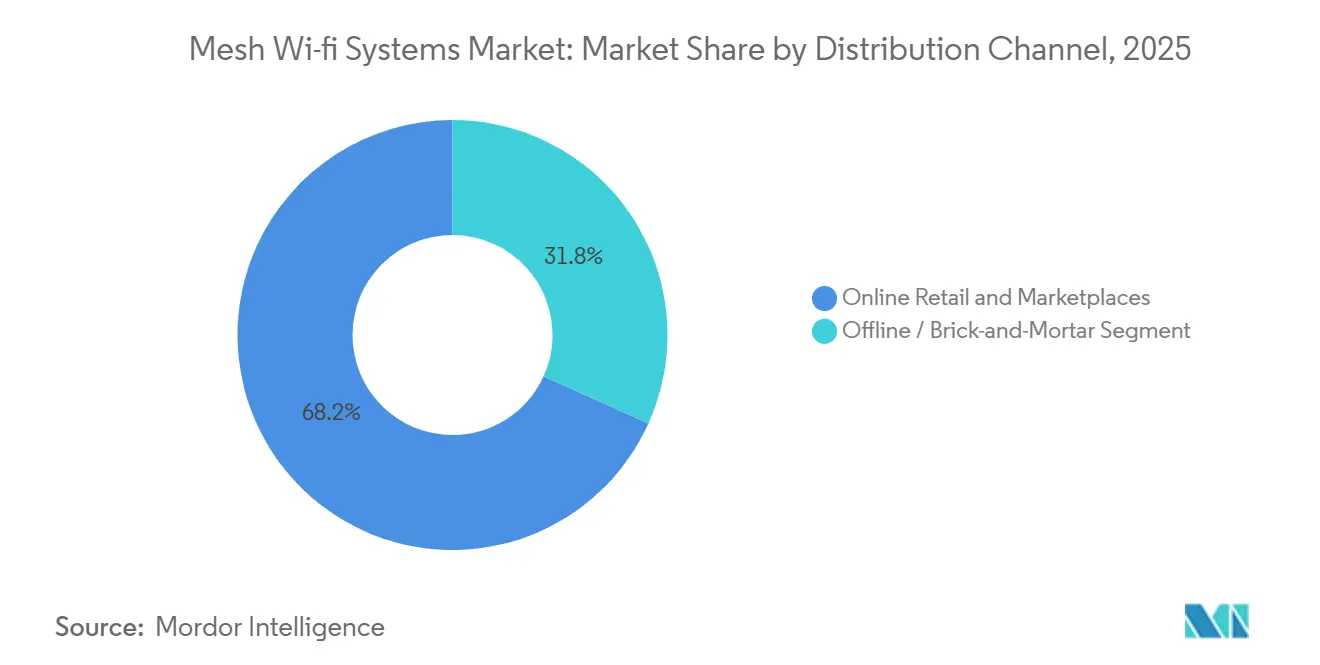

- Por canal de distribución, la venta minorista en línea y los mercados dominaron con el 68,24% de participación en 2025 y sostendrán una CAGR del 12,94% hasta 2031.

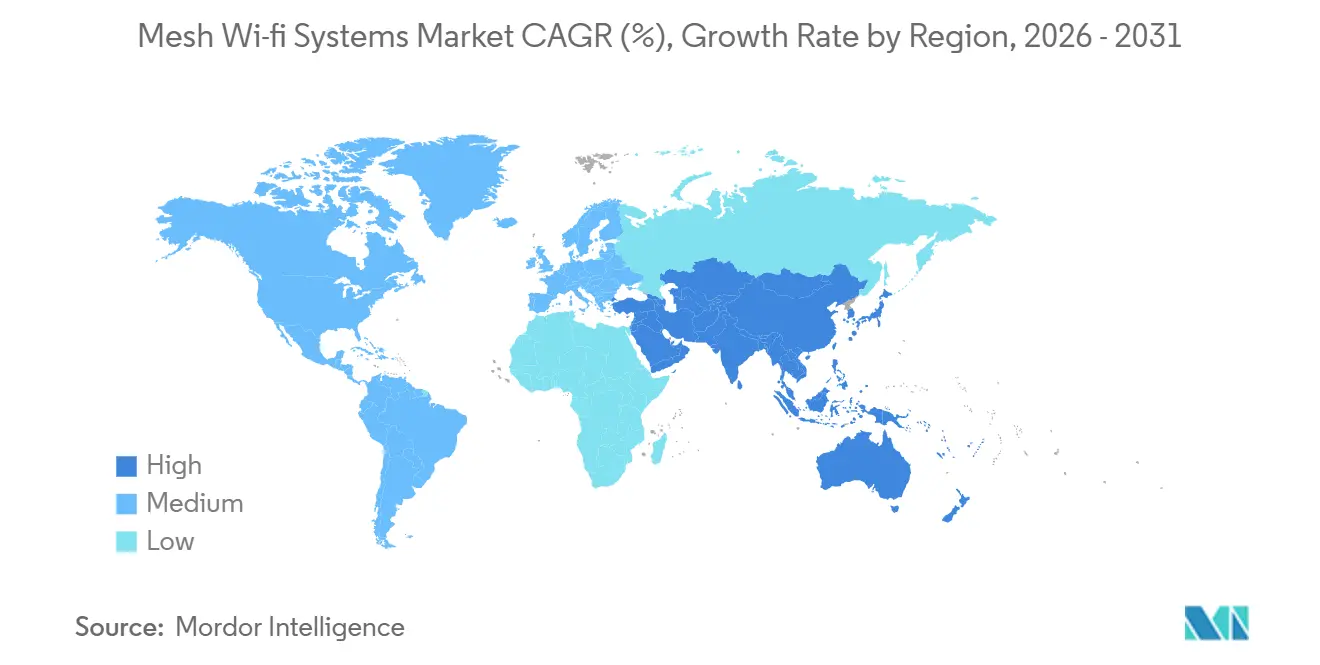

- Por geografía, América del Norte concentró el 38,96% de la participación en 2025, mientras que Asia-Pacífico está proyectada para crecer a una CAGR del 14,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas Wi-Fi en Malla

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento Explosivo en la Instalación de Dispositivos para el Hogar Inteligente | +2.8% | Global, concentrado en América del Norte, Europa Occidental y Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Rápido Despliegue de Internet de Gigabit y Fibra hasta el Hogar | +2.5% | América del Norte, Europa, China, Corea del Sur, Japón | Mediano plazo (2-4 años) |

| Erosión de Precios en Conjuntos de Chips Wi-Fi 6/6E | +1.9% | Global, más rápido en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción por Parte de las Operadoras de Telecomunicaciones de Equipos de Premisas de Cliente en Malla para Cobertura Total del Hogar | +1.7% | América del Norte, Europa Occidental, partes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas de Inclusión Digital Financiados por el Gobierno | +1.2% | Estados Unidos, Unión Europea, India | Largo plazo (≥ 4 años) |

| Algoritmos de Red Autocurativa Impulsados por Inteligencia Artificial | +1.1% | Global, con etapa temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Explosivo en la Instalación de Dispositivos para el Hogar Inteligente

Los hogares ahora albergan entre 15 y 20 dispositivos conectados, desde altavoces hasta electrodomésticos, todos compitiendo por ancho de banda. La certificación Matter 1.4.2 en más de 500 dispositivos permite a los propietarios unificar el control, por lo que los sistemas en malla se convierten en la columna vertebral lógica.[1]FTTH Council Europe, "FTTH Market Panorama 2025," ftthcouncil.eu En comparación con los extensores, la malla basada en Thread reduce la pérdida de paquetes en un 40%, mejorando la satisfacción del usuario y reduciendo drásticamente las llamadas de soporte a los proveedores de servicios de internet. Como resultado, los minoristas promueven "paquetes para todo el hogar" que combinan kits de malla con bombillas y cerraduras inteligentes. El mercado de sistemas Wi-Fi en malla, por tanto, se expande en paralelo con cada cámara o asistente de voz adicional que se incorpora a una residencia.

Rápido Despliegue de Internet de Gigabit y Fibra hasta el Hogar

Los operadores en Corea del Sur, Japón y las grandes áreas metropolitanas de Estados Unidos ofrecen servicios de gigabit simétrico que exponen los puntos débiles del Wi-Fi dentro del hogar. Para preservar las velocidades prometidas, las operadoras de telecomunicaciones incluyen nodos en malla en sus planes de fibra premium, cobrando entre USD 5 y 10 por mes y convirtiendo el gasto de capital en ingresos por suscripción. Los 295 millones de hogares de Europa con cobertura de fibra y los 206,8 millones de usuarios de gigabit de China repiten el patrón, demostrando que el rendimiento en el último tramo es ahora un diferenciador competitivo. En consecuencia, el mercado de sistemas Wi-Fi en malla captura valor cada vez que un nuevo hilo de fibra llega a la puerta de un hogar.[2]Thread Group, "Thread Network Performance in Multi-Story Residential Environments," threadgroup.org

Erosión de Precios en Conjuntos de Chips Wi-Fi 6/6E

El silicio de segunda generación de Broadcom y Qualcomm redujo en un 25% los costos de la lista de materiales en 2025, llevando los kits de banda triple por debajo de USD 300 en el comercio minorista. El Filogic 880 de MediaTek llevó Wi-Fi 7 a los segmentos de precio medio, permitiendo a marcas como TP-Link lanzar sistemas de banda cuádruple por menos de USD 400 en Asia-Pacífico. Los menores costos de entrada amplían la adopción en los hogares más allá de los primeros adoptantes, acelerando los ciclos de renovación y empujando a los enrutadores Wi-Fi 5 existentes hacia la obsolescencia. El efecto canaliza a millones de compradores del mercado masivo hacia el mercado de sistemas Wi-Fi en malla cada año.[3]NTIA, "BEAD Program State Allocations," broadbandusa.ntia.doc.gov

Adopción por Parte de las Operadoras de Telecomunicaciones de Equipos de Premisas de Cliente en Malla para Cobertura Total del Hogar

El servicio xFi Complete de Comcast, las actualizaciones del enrutador Fios de Verizon y los paquetes de fibra europeos en conjunto incorporan a decenas de millones de suscriptores en hardware en malla de marca del operador. La tasa de abandono disminuye una vez que desaparecen los problemas de cobertura, por lo que los operadores pueden ofrecer controles parentales y funciones de gestión del Internet de las Cosas como servicios adicionales. Los proveedores que superan la rigurosa certificación de las operadoras obtienen contratos de alto volumen, mientras que las marcas exclusivas del comercio minorista ven reducirse su espacio en los estantes. Este cambio de canal reequilibra el poder de negociación e inyecta ingresos recurrentes en el mercado de sistemas Wi-Fi en malla.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones Persistentes en el Suministro de Semiconductores | -1.4% | Global, con impacto agudo en los centros de fabricación de Asia-Pacífico (Taiwán, Corea del Sur) | Corto plazo (≤ 2 años) |

| Crecientes Vulnerabilidades de Ciberseguridad en Redes Domésticas | -0.9% | Global, con mayor enfoque regulatorio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Confusión del Consumidor sobre los Estándares Wi-Fi (6E frente a 7) | -0.7% | Global, con impacto pronunciado en América del Norte y Europa Occidental donde coexisten múltiples estándares | Corto plazo (≤ 2 años) |

| Aranceles de Importación sobre Hardware de Redes | -0.6% | Estados Unidos, Unión Europea, mercados selectos de Asia-Pacífico con políticas comerciales proteccionistas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Persistentes en el Suministro de Semiconductores

La capacidad de semiconductores avanzados de 6 nm y 5 nm sigue siendo limitada, ya que los clientes de teléfonos inteligentes y centros de datos superan en competencia a los proveedores de redes de consumo en la asignación de obleas. Los conjuntos de chips Wi-Fi 7 tienen una prima de costo del 40-50% sobre los de Wi-Fi 6E, lo que obliga a los proveedores a priorizar los sistemas en malla de gama alta y retrasar los lanzamientos de portafolios más amplios. Los plazos de entrega que superan las 30 semanas presionan el capital de trabajo, interrumpen la planificación de inventarios y limitan la disponibilidad en temporada alta. Hasta que entre en funcionamiento capacidad de fabricación adicional, los cuellos de botella en el suministro seguirán suprimiendo los envíos de unidades, retrasando la normalización de precios y moderando el crecimiento a corto plazo en el mercado de sistemas Wi-Fi en malla.

Crecientes Vulnerabilidades de Ciberseguridad en Redes Domésticas

Las variantes de la botnet Mirai explotaron credenciales predeterminadas en enero de 2025, lo que impulsó propuestas de reglas de etiquetado de la Comisión Federal de Comunicaciones que exigen cinco años de soporte de seguridad para los dispositivos conectados. La implementación de arranque seguro, actualizaciones de firmware cifradas y programas formales de divulgación de vulnerabilidades aumenta los costos de ingeniería y la complejidad operativa, afectando de manera desproporcionada a los proveedores más pequeños. A finales de 2025, solo el 60% de los nuevos nodos se enviaron con WPA3, dejando una base instalada significativa expuesta a vulnerabilidades heredadas. El creciente conocimiento de los consumidores sobre los riesgos de seguridad puede retrasar los ciclos de actualización y las decisiones de compra, generando fricción en la demanda a corto plazo y moderando el impulso de crecimiento en el mercado de sistemas Wi-Fi en malla.[4]CISA, "Alert AA25-010A: Mirai Botnet Variants Targeting Consumer Routers," cisa.gov

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Monetizan una Base de Hardware

El hardware representó el 63,4% de la participación del mercado de sistemas Wi-Fi en malla en 2025, ya que los clientes aún adquieren nodos físicos como primer paso hacia una cobertura confiable. Sin embargo, los ingresos por servicios, que crecen a una CAGR del 13,81%, señalan un giro hacia los ingresos recurrentes a medida que los proveedores de servicios de internet y los proveedores venden suscripciones de seguridad, controles parentales y análisis. Se proyecta que el tamaño del mercado de sistemas Wi-Fi en malla vinculado a los servicios supere al hardware de forma incremental cada año entre 2026 y 2031, a medida que las operadoras de telecomunicaciones incorporen cargos mensuales de entre USD 5 y 15 en los paquetes de fibra.

La innovación en software sustenta este cambio. Los paneles de control en la nube ofrecen a los propietarios visibilidad a nivel de dispositivo, mientras que los motores de inteligencia artificial orquestan la selección de canales sin intervención del usuario. Los proveedores que dominan las actualizaciones inalámbricas y el análisis de datos aumentan el valor de vida del cliente, mitigando el ciclo de reemplazo de 4 a 5 años que aún rige las renovaciones de nodos. El manual del ganador, por tanto, combina hardware asequible con funciones en la nube que generan fidelización y por las que los usuarios pagan mucho después de la instalación inicial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Número de Bandas: La Banda Cuádruple Avanza para Satisfacer la Demanda de Alta Densidad

Los kits de banda dual mantuvieron el 48,19% de la participación del mercado de sistemas Wi-Fi en malla en 2025, porque los compradores sensibles al precio solo necesitaban cobertura de 2,4 GHz y 5 GHz para correo electrónico, transmisión de contenido y altavoces inteligentes. A medida que la demanda de ancho de banda se dispara, los modelos de banda triple añaden una segunda radio de 5 GHz para la transmisión de retorno dedicada, equilibrando precio y rendimiento. Los sistemas de banda cuádruple se expanden ahora a una CAGR del 15,62%, aprovechando los canales de 6 GHz habilitados por los reguladores a nivel mundial.

Con Wi-Fi 7, los proveedores dedican una radio de 6 GHz a la transmisión de retorno y una segunda a los clientes, mientras que los dispositivos heredados permanecen en 2,4 GHz y 5 GHz. La interferencia disminuye, la latencia se reduce y la transmisión en 8K coexiste con los juegos en la nube. A medida que los precios de los conjuntos de chips bajan, las primas de banda cuádruple se reducen, empujando a los usuarios avanzados, trabajadores remotos y jugadores hacia paquetes de mayor nivel. El tamaño del mercado de sistemas Wi-Fi en malla para productos de banda cuádruple está, por tanto, destinado a crecer más rápido que cualquier otra configuración hasta 2031.

Por Estándar Wi-Fi: Wi-Fi 7 se Convierte en la Actualización Aspiracional

Wi-Fi 6 capturó el 42,47% de la participación en 2025 gracias a su ecosistema maduro de teléfonos inteligentes y portátiles, pero la CAGR del 17,41% de Wi-Fi 7 lo convierte en el principal motor de crecimiento. Características como los canales de 320 MHz y la operación de múltiples enlaces agregan ancho de banda en tres bandas, reduciendo a la mitad la latencia en vecindarios congestionados. Los primeros adoptantes instalan mallas Wi-Fi 7 para prepararse ante las cargas de trabajo de realidad aumentada y las herramientas de colaboración en tiempo real.

Wi-Fi 6E sigue siendo una tecnología puente para los compradores que desean acceso a 6 GHz a un costo menor. Wi-Fi 5 solo está disponible en unidades de nivel básico y mercados emergentes, y los proveedores de conjuntos de chips ya están reasignando los inicios de obleas a estándares más nuevos. A medida que proliferan los dispositivos de consumo con radios Wi-Fi 7, la participación de mercado de los protocolos Wi-Fi más antiguos en el mercado de sistemas Wi-Fi en malla se comprimirá de manera constante, consolidando a Wi-Fi 7 como el estándar de facto para finales de la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Industrial y Logística Registran Crecimiento de Dos Dígitos

Los despliegues residenciales representaron el 57,32% de los ingresos de 2025, impulsados por las tendencias de trabajo desde el hogar y la proliferación de dispositivos para el hogar inteligente en suburbios y ciudades. Sin embargo, los almacenes, centros de distribución y fábricas registrarán una CAGR del 14,64% para 2031, superando a las oficinas corporativas como el segmento vertical de mayor dinamismo. Los escáneres con batería y los vehículos guiados autónomos recorren vastos espacios de concreto, convirtiendo la itinerancia sin interrupciones en un requisito de misión crítica.

Se espera que el tamaño del mercado de sistemas Wi-Fi en malla para instalaciones industriales crezca a medida que los operadores reemplacen las redes heredadas de puntos de acceso que sufrían zonas muertas y retrasos en la transferencia. Los proveedores se diferencian mediante carcasas reforzadas, rangos de temperatura extendidos y soporte para redes sensibles al tiempo. Los edificios gubernamentales y públicos también adoptan la malla bajo subvenciones de inclusión digital, garantizando cobertura total en bibliotecas y escuelas con diseños complejos.

Por Canal de Distribución: La Venta Minorista en Línea Mantiene su Liderazgo

Los mercados en línea representaron el 68,24% de los ingresos del mercado de sistemas Wi-Fi en malla en 2025 y mantendrán una CAGR del 12,94% hasta 2031. Las recomendaciones basadas en algoritmos, los descuentos por tiempo limitado y las promociones de paquetes hacen del comercio electrónico la vía más eficiente para escalar. Las cadenas de electrónica fuera de línea aún atienden a los compradores que prefieren la experiencia táctil, aunque el comportamiento de ver en tienda y comprar en línea erosiona los márgenes.

Las tiendas físicas de las operadoras de telecomunicaciones y los sitios web de los operadores forman un modelo híbrido que vincula a los suscriptores a contratos plurianuales, con el hardware en malla incluido en las facturas mensuales. Las marcas de venta directa al consumidor aprovechan sus propios portales para obtener mayores márgenes, mientras que el comercio social en Asia-Pacífico introduce demostraciones en vivo que convierten al instante dentro de la aplicación. El mercado de sistemas Wi-Fi en malla, por tanto, evoluciona hacia un campo de batalla multicanal donde la conveniencia, y no el espacio en los estantes, decide a los ganadores.

Análisis Geográfico

América del Norte generó el 38,96% de los ingresos del mercado de sistemas Wi-Fi en malla en 2025, respaldada por la cobertura de fibra de gigabit, la penetración del hogar inteligente y los paquetes de malla de las operadoras de telecomunicaciones que ahora atienden a decenas de millones de suscriptores. Estados Unidos domina el valor regional, respaldado por USD 42,45 mil millones en financiamiento del programa BEAD que apoya redes en todos los estados. Los 12 millones de hogares con fibra de Canadá y las primas de Wi-Fi gestionado de CAD 10 (USD 7,90) mensuales añaden una adopción constante, mientras que los 8 millones de líneas de fibra hasta el hogar de México concentran la demanda de malla en sus tres ciudades más grandes.

Europa le sigue, impulsada por 160 millones de suscriptores de fibra y una tasa de adopción del 54% que pone de manifiesto la insuficiencia de los enrutadores heredados una vez que las velocidades superan 1 Gbps. Operadores como Deutsche Telekom y Orange integran las redes en malla en sus planes de gigabit, mientras que la Ley de Resiliencia Cibernética de la Unión Europea exige 5 años de soporte de seguridad, aumentando la confianza del consumidor. Rusia despliega nodos distribuidos en bloques de apartamentos de concreto, destacando cómo el parque inmobiliario condiciona las decisiones arquitectónicas en el mercado de sistemas Wi-Fi en malla.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 14,28%, impulsada por los 206,8 millones de usuarios de gigabit de China y el proyecto BharatNet de India que conecta 250.000 aldeas. La penetración de fibra del 85% en Japón y el alcance del 95% de fibra hasta el hogar en Corea del Sur fomentan la adopción temprana de Wi-Fi 7, ya que los jugadores exigen enlaces estables y de baja latencia. Las capitales del Sudeste Asiático superponen la malla sobre nuevas redes troncales de fibra con precios por debajo de USD 150 por kit, llevando cobertura asequible a los hogares de la clase media emergente. Fuera de las tres principales regiones, Oriente Medio moderniza la banda ancha para la Visión 2030 de Arabia Saudita, América del Sur escala lentamente en medio de tensiones macroeconómicas, y el África subsahariana se encuentra en una etapa temprana, favoreciendo por ahora la conexión inalámbrica fija 4G sobre la fibra hasta el hogar.

Panorama Competitivo

El mercado de sistemas Wi-Fi en malla está moderadamente fragmentado. NETGEAR, TP-Link y Eero de Amazon anclan el segmento minorista, mientras que Xiaomi, Huawei y Tenda aprovechan ecosistemas integrados de hogar inteligente y precios agresivos por debajo de USD 200 para expandirse en Asia-Pacífico y América Latina. Los especialistas certificados por operadoras, como CommScope y Zyxel, aseguran contratos de alto volumen que garantizan gestión remota y cumplimiento de seguridad, protegiendo así su participación de las guerras de precios en las grandes superficies.

El impulso estratégico se centra en la integración vertical y los ingresos recurrentes. Amazon integra Eero con Alexa y Prime, generando fidelización más allá del hardware. NETGEAR captura flujos de ingresos anuales al combinar suscripciones de seguridad Armor a USD 99 anuales con cada venta de Orbi. Qualcomm y Broadcom suministran conjuntos de chips Wi-Fi 7 con inteligencia artificial integrada en el dispositivo, permitiendo a los proveedores comercializar redes "autocurativas" que reducen las llamadas de soporte hasta en un 30%. Las marcas más pequeñas se enfrentan a costos regulatorios crecientes derivados de los mandatos de WPA3 y arranque seguro, que elevan el listón para el mantenimiento del firmware y aceleran la consolidación.

Los segmentos industrial y logístico ofrecen potencial de espacio en blanco, ya que pocos proveedores ofrecen nodos en malla con clasificación IP67 y temperatura extendida. Ubiquiti apunta a los usuarios avanzados y las pequeñas empresas con arquitecturas asequibles pero escalables, mientras que Vilo Living adopta un modelo de venta directa al consumidor que evita las tarifas de distribución tradicionales. En general, la diferenciación competitiva gravita hacia el análisis en la nube, la optimización mediante inteligencia artificial y la duración de la garantía de seguridad, más que hacia el rendimiento bruto por sí solo.

Líderes de la Industria de Sistemas Wi-Fi en Malla

NETGEAR Inc.

TP-Link Corporation Limited

Google LLC

Eero LLC

ASUStek Computer Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: TP-Link presentó el kit de malla de banda cuádruple Wi-Fi 7 Deco BE85, prometiendo una latencia un 50% menor que Wi-Fi 6E en hogares congestionados.

- Noviembre de 2025: Qualcomm presentó el conjunto de chips Wi-Fi 7 FastConnect 7900 con inteligencia artificial integrada que extiende la duración de la batería de los nodos en malla portátiles en un 30%.

- Septiembre de 2025: Google Nest se asoció con proveedores de servicios de internet de Estados Unidos para incluir su malla Nest Wifi Pro 6E en planes de fibra de gigabit a USD 10 mensuales por servicio gestionado.

- Julio de 2025: NETGEAR lanzó el sistema de banda cuádruple Wi-Fi 7 Orbi 970, que ofrece un rendimiento agregado de 27 Gbps y se comercializa con seguridad Armor.

Alcance del Informe Global del Mercado de Sistemas Wi-Fi en Malla

El mercado de sistemas Wi-Fi en malla comprende hardware, software y servicios asociados que permiten una conectividad inalámbrica integral para el hogar o la empresa a través de múltiples nodos interconectados que operan como una red unificada. A diferencia de las configuraciones tradicionales de enrutador único, los sistemas en malla utilizan nodos distribuidos con enrutamiento dinámico, capacidades de autocuración y gestión centralizada para eliminar las zonas muertas y optimizar el ancho de banda entre dispositivos. El mercado incluye configuraciones de banda dual, banda triple y banda cuádruple en estándares como Wi-Fi 5, 6, 6E y 7, atendiendo casos de uso residenciales, comerciales e industriales, con una integración creciente de gestión en la nube, suscripciones de seguridad y optimización de red impulsada por inteligencia artificial.

El Informe del Mercado de Sistemas Wi-Fi en Malla está Segmentado por Componente (Hardware, Software y Servicios), Número de Bandas (Banda Dual, Banda Triple, Banda Cuádruple y Superior), Estándar Wi-Fi (Wi-Fi 5, Wi-Fi 6, Wi-Fi 6E y Wi-Fi 7), Aplicación (Residencial, Comercial y Empresarial, Industrial y Logística, y Gobierno y Sector Público), Canal de Distribución (Venta Minorista en Línea y Mercados, Fuera de Línea/Tiendas Físicas), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Sistemas en Malla de Banda Dual |

| Sistemas en Malla de Banda Triple |

| Sistemas en Malla de Banda Cuádruple y Superior |

| Wi-Fi 5 (802.11ac) |

| Wi-Fi 6 (802.11ax) |

| Wi-Fi 6E (802.11axe) |

| Wi-Fi 7 (802.11be) |

| Residencial |

| Comercial y Empresarial |

| Industrial y Logística |

| Gobierno y Sector Público |

| Venta Minorista en Línea y Mercados |

| Fuera de Línea / Tiendas Físicas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN | |

| Oceanía | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Norte de África | |

| Resto de África |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Número de Bandas | Sistemas en Malla de Banda Dual | |

| Sistemas en Malla de Banda Triple | ||

| Sistemas en Malla de Banda Cuádruple y Superior | ||

| Por Estándar Wi-Fi | Wi-Fi 5 (802.11ac) | |

| Wi-Fi 6 (802.11ax) | ||

| Wi-Fi 6E (802.11axe) | ||

| Wi-Fi 7 (802.11be) | ||

| Por Aplicación | Residencial | |

| Comercial y Empresarial | ||

| Industrial y Logística | ||

| Gobierno y Sector Público | ||

| Por Canal de Distribución | Venta Minorista en Línea y Mercados | |

| Fuera de Línea / Tiendas Físicas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| ASEAN | ||

| Oceanía | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Norte de África | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de sistemas Wi-Fi en malla entre 2026 y 2031?

Se proyecta que el tamaño del mercado de sistemas Wi-Fi en malla alcance USD 13,34 mil millones para 2031, avanzando a una CAGR del 11,27% durante 2026-2031, según Mordor Intelligence.

¿Qué segmento de componentes se expande con mayor rapidez?

Los ingresos por servicios vinculados al Wi-Fi gestionado y las suscripciones de seguridad crecen a una CAGR del 13,81%, la más rápida entre todos los componentes, según Mordor Intelligence.

¿Qué participación tienen los minoristas en línea en las ventas globales?

La venta minorista en línea y los mercados concentraron el 68,24% de la participación del mercado de sistemas Wi-Fi en malla en 2025, liderando todos los canales, según Mordor Intelligence.

¿Qué estándar Wi-Fi dominará los nuevos despliegues de malla para 2031?

Se prevé que Wi-Fi 7 crezca a una CAGR del 17,41% y está posicionado para convertirse en el estándar predominante para las redes en malla de próxima generación.

¿Por qué son importantes las operadoras de telecomunicaciones para la adopción de sistemas Wi-Fi en malla?

Los operadores incluyen equipos de premisas de cliente en malla de grado operador en las suscripciones de fibra, reduciendo la tasa de abandono y creando ingresos recurrentes, lo que dirige un volumen significativo hacia el mercado de sistemas Wi-Fi en malla.

¿Qué región muestra el mayor potencial de crecimiento?

Se proyecta que Asia-Pacífico registre una CAGR del 14,28% hasta 2031, impulsada por los masivos despliegues de fibra en China e India, según Mordor Intelligence.

Última actualización de la página el: