Tamaño y Participación del Mercado de Seguros Dentales de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 16.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.67% CAGR |

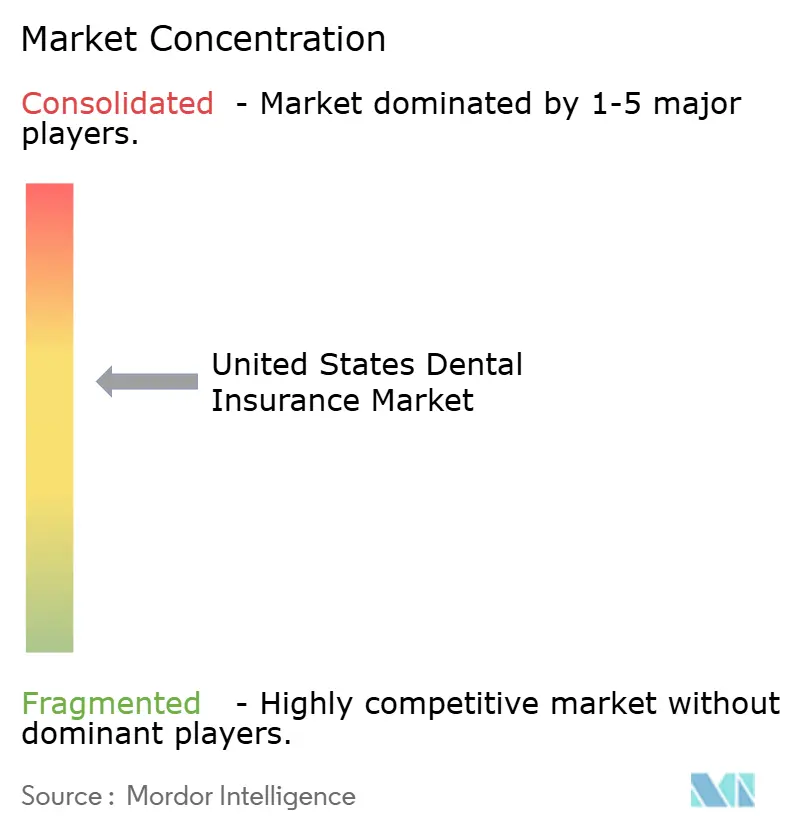

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros Dentales de los Estados Unidos por Mordor Intelligence

El tamaño del Mercado de Seguros Dentales de los Estados Unidos en términos de valor de primas fue valorado en USD 16,43 mil millones en 2025 y se estima que crecerá desde USD 17,20 mil millones en 2026 hasta alcanzar USD 21,61 mil millones para 2031, a una CAGR del 4,67% durante el período de pronóstico (2026-2031).

Los planes de Organización de Proveedores Preferidos Dental patrocinados por empleadores ocupan una posición decisiva, con los formatos DPPO representando una participación significativa en 2025, lo que refuerza la estandarización de productos y la estabilidad de suscripción en grandes grupos. La demanda orientada a adultos mayores se está expandiendo a medida que los planes de Medicare Advantage hacen que los beneficios dentales estén ampliamente disponibles, aunque la amplitud de la cobertura varía y los beneficios integrales siguen siendo limitados en muchas ofertas. La cobertura dental pediátrica incorporada como Beneficio Esencial de Salud de la Ley de Cuidado de Salud Asequible, junto con las actualizaciones continuas de los beneficios dentales de Medicaid para adultos en docenas de estados, proporciona una base estructural de vidas aseguradas que respalda la utilización y el volumen de reclamaciones tanto en los libros públicos como comerciales. Una ola de reformas de seguros dentales a nivel estatal promulgadas en 2025, incluidos los informes de índice de pérdida dental y la transparencia de pagos, está orientando el comportamiento de las aseguradoras hacia señales de valor más claras y una mayor alineación con las métricas de calidad. A medida que la infraestructura de atención virtual madura y las aseguradoras refinan los diseños de beneficios para procedimientos mayores, el mercado de seguros dentales de los Estados Unidos está posicionado para equilibrar el anclaje en la atención preventiva con un crecimiento medido en servicios de mayor complejidad.

Conclusiones Clave del Informe

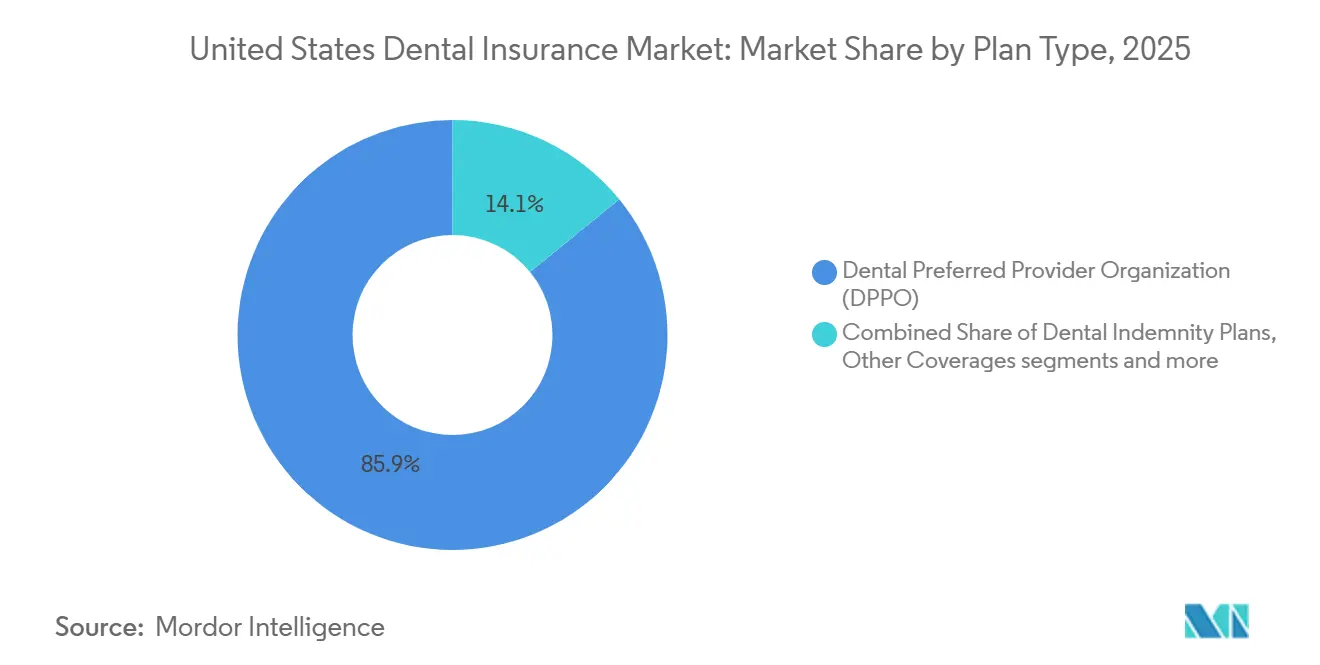

- Por tipo de plan, la DPPO lideró con el 85,87% de la participación del mercado de seguros dentales de los Estados Unidos en 2025, mientras que se proyecta que Otras Coberturas registren el crecimiento más rápido con una CAGR del 6,33% hasta 2031.

- Por tipo de procedimiento, los servicios preventivos representaron el 51,88% de la participación del mercado de seguros dentales de los Estados Unidos en 2025, mientras que se prevé que los procedimientos mayores se expandan a una CAGR del 6,98% hasta 2031.

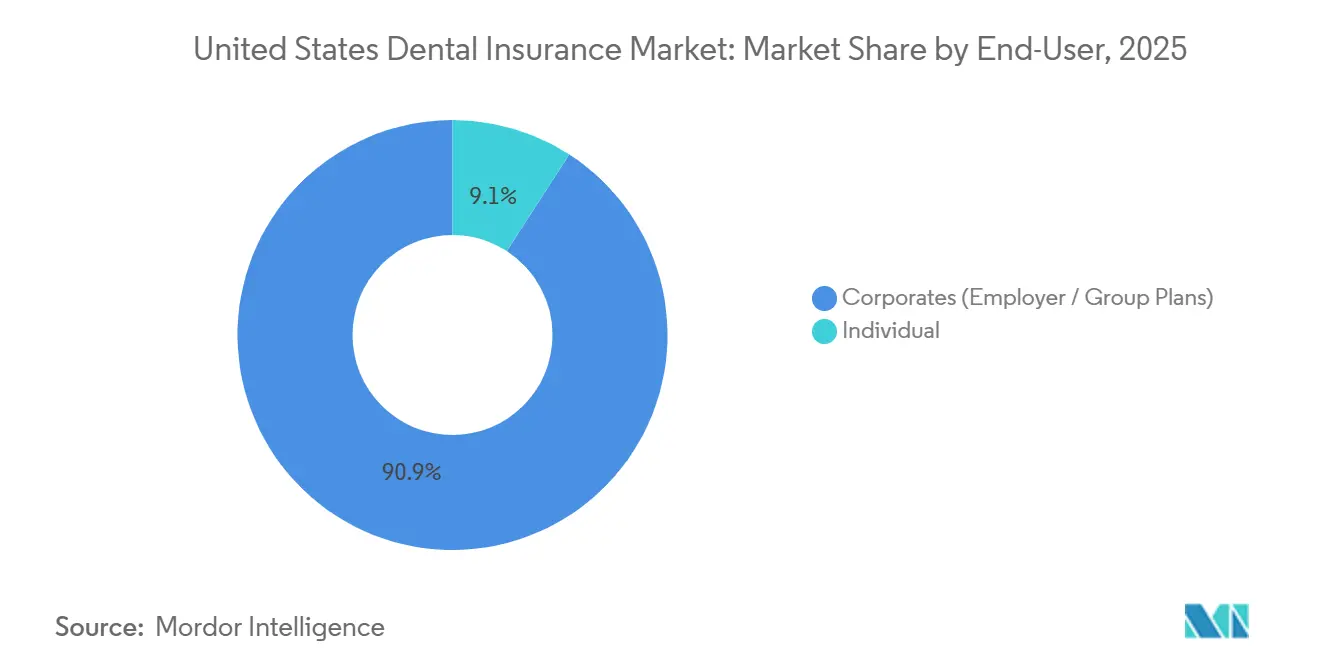

- Por usuario final, los corporativos representaron el 90,87% de la inscripción total del mercado de seguros dentales de los Estados Unidos en 2025, mientras que se proyecta que los planes de compra directa individual crezcan a una CAGR del 7,18% hasta 2031.

- Por demografía, los adultos de entre 21 y 64 años comprendieron el 61,24% de las vidas aseguradas del mercado de seguros dentales de los Estados Unidos en 2025, mientras que se espera que los adultos mayores registren la expansión más rápida con una CAGR del 7,66% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros Dentales de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El dominio de la DPPO y la cobertura patrocinada por empleadores sostienen las inscripciones y la estabilidad de precios | +1.2% | Nacional, concentrado en metrópolis con alta densidad de empleadores como Dallas, Atlanta, Minneapolis | Mediano plazo (2-4 años) |

| La disponibilidad casi universal de beneficios dentales de Medicare Advantage amplía la cobertura para adultos mayores | +0.9% | Nacional, mayor penetración en FL, CA, TX, PA, OH | Largo plazo (≥ 4 años) |

| Las expansiones de beneficios dentales para adultos de Medicaid y los programas dentales gestionados aumentan las vidas cubiertas | +0.7% | 18 estados de expansión desde 2021, incluidos GA, IN, KS, KY, MO, OK, UT; ganancias tempranas en TN y NY | Mediano plazo (2-4 años) |

| La cobertura dental pediátrica como Beneficio Esencial de Salud de la ACA sustenta la cobertura de menores | +0.5% | Nacional, con concentración en el mercado en CA, FL, TX, NY | Largo plazo (≥ 4 años) |

| La adopción de la teledentistería y los beneficios de atención virtual primero reducen las fricciones de acceso | +0.6% | CA, GA, TX; extensión a Áreas Rurales con Escasez de Profesionales de la Salud | Corto plazo (≤ 2 años) |

| Las reglas estatales de Índice de Pérdida Dental y transparencia catalizan mejoras en beneficios y valor | +0.4% | 18 estados promulgaron 37 leyes de reforma en 2025 con acciones sobre informes de IPD y pagos con tarjeta de crédito virtual | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Dominio de la DPPO y la Cobertura Patrocinada por Empleadores Sostienen la Inscripción y la Estabilidad de Precios

La DPPO sigue siendo la arquitectura central del mercado de seguros dentales de los Estados Unidos, capturando una participación significativa en 2025, ya que los grandes empleadores prefieren redes amplias y la flexibilidad fuera de la red que puede respaldar a las fuerzas laborales distribuidas geográficamente y las derivaciones a especialistas. Las ventajas de escala para las aseguradoras nacionales se traducen en precios estables, tendencias de reclamaciones predecibles y diseños de planes estandarizados que ayudan a los equipos de beneficios a gestionar las renovaciones en poblaciones de empleados de múltiples estados. La amplitud de la red sigue siendo un elemento clave, con UnitedHealthcare proyectando un gran panel nacional de dentistas e informando una sólida utilización dentro de la red en grupos de empleadores. Los empleadores están adoptando estructuras administrativas que enfatizan primas estables y la gestión de la utilización, lo que ayuda a las ofertas de DPPO a mantener su papel de ancla dentro del mercado de seguros dentales de los Estados Unidos. La concentración dentro de la inscripción corporativa crea sensibilidad a las condiciones laborales macroeconómicas y a la dispersión del trabajo remoto, aunque las aseguradoras nacionales están respondiendo con herramientas digitales y beneficios virtuales para mantener la continuidad del acceso dentro de los marcos de la DPPO.

La Disponibilidad Casi Universal de Beneficios Dentales de Medicare Advantage Amplía la Cobertura para Adultos Mayores

Los planes de Medicare Advantage incluyen ampliamente beneficios dentales, pero el nivel de cobertura es desigual, con investigaciones revisadas por pares que muestran que el 86,6% de los planes de MA proporcionaron algún beneficio dental en 2024, y solo el 8,4% ofreció cobertura integral[1]Equipo Editorial de JAMA, "Disponibilidad e Integralidad de los Beneficios Dentales en los Planes de Medicare Advantage," JAMA, jamanetwork.com . Este panorama convierte al seguro dental suplementario en un diferenciador clave para la selección de planes, incluso cuando los diseños de los planes a menudo limitan los servicios mayores a través de niveles de beneficios más estrechos o controles de utilización. Las aseguradoras continúan compitiendo en beneficios preventivos y mejoras selectivas de cobertura de servicios mayores, como se observa en el lanzamiento nacional de Humana en 2026 de dos limpiezas anuales, exámenes y radiografías en todos los planes de MA y una inclusión más amplia de servicios periodontales en muchas ofertas. Las necesidades de salud oral de los adultos mayores están evolucionando en línea con una mayor retención de dientes naturales y tasas reducidas de edentulismo en adultos mayores, lo que alinea el diseño de beneficios con un mayor énfasis en las vías de mantenimiento y restauración. A medida que la población de adultos mayores crece y la penetración de MA se mantiene alta, el mercado de seguros dentales de los Estados Unidos está viendo una mayor diferenciación de planes en cobertura dental, redes y características de acceso virtual adaptadas a adultos mayores.

Las Expansiones de Beneficios Dentales para Adultos de Medicaid y los Programas Dentales Gestionados Aumentan las Vidas Cubiertas

La cobertura dental mejorada de Medicaid para adultos en 38 estados y el Distrito de Columbia a partir de 2025, incluidas 18 expansiones estatales desde 2021, está elevando la base cubierta y contribuyendo a patrones de utilización más consistentes tanto en atención preventiva como restauradora. Estos cambios de política incluyen actualizaciones desde cobertura solo de emergencia a niveles de beneficios más sólidos en múltiples estados, lo que ayuda a reequilibrar la atención desde los departamentos de emergencias hospitalarias hacia entornos dentales dentro de la red. Los estados también están integrando nuevos canales de prestación, con Nueva York añadiendo cobertura continua para niños menores de seis años e incluyendo servicios dentales del Centro de Salud Escolar en los paquetes de atención gestionada de Medicaid durante 2025, un movimiento que apoya el acceso temprano y continuo para los menores. Las actualizaciones del diseño de beneficios y las capacidades de los programas dentales gestionados están permitiendo a los estados alinear los incentivos de desempeño con las medidas de la Alianza de Calidad Dental, incluidas las adoptadas en el Conjunto Básico Federal para Niños, lo que puede fortalecer el seguimiento de resultados con el tiempo. El enfoque continuo en la adecuación de las tarifas y la participación de los profesionales sigue siendo esencial para convertir la elegibilidad ampliada en atención realizada, aunque la demanda estructural creada por estas expansiones es favorable para el mercado de seguros dentales de los Estados Unidos.

La Cobertura Dental Pediátrica como Beneficio Esencial de Salud de la ACA Sustenta la Cobertura de Menores

La cobertura dental pediátrica se encuentra dentro de los Beneficios Esenciales de Salud de la Ley de Cuidado de Salud Asequible para planes individuales y de grupos pequeños, incorporando servicios diagnósticos, preventivos, restauradores y ortodónticos médicamente necesarios para niños hasta los 19 años en los diseños de planes médicos básicos[2]Blue Cross Blue Shield de Alabama, "Beneficios Esenciales de Salud: Cobertura Dental Pediátrica," BCBS Alabama, bcbsal.org . Esta integración alinea la cobertura dental pediátrica con los deducibles del plan médico y los máximos de desembolso, mejorando la previsibilidad para las familias y reduciendo las barreras financieras para la atención oral de rutina. El marco de política federal está evolucionando, ya que los Centros de Servicios de Medicare y Medicaid han señalado vías para que los estados añadan cobertura dental para adultos a los Beneficios Esenciales de Salud en años de plan posteriores, lo que podría extender este modelo de integración al mercado adulto con el tiempo. Los estados también están avanzando para establecer estándares mínimos para los productos independientes vendidos en los mercados, con Nueva York anunciando un Plan Dental Estándar para Adultos 2026 que tiene como objetivo clarificar el reparto de costos y el alcance para cientos de miles de asegurados individuales. En conjunto, estas normas proporcionan un piso para el acceso de los menores y una plantilla que puede extenderse a los adultos en los próximos años, apoyando flujos de utilización constantes en el mercado de seguros dentales de los Estados Unidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Las brechas de adecuación de red impulsadas por las Áreas con Escasez de Profesionales de la Salud Dental limitan el acceso y la utilización | -0.8% | Nacional; 65,63% de designaciones rurales; recuentos notables en NY, FL, CA | Largo plazo (≥ 4 años) |

| El bajo reembolso de Medicaid para adultos frente al sector privado reduce la participación de los proveedores | -0.6% | Nacional; la participación varía ampliamente según el estado | Largo plazo (≥ 4 años) |

| Los máximos anuales, los períodos de espera y el reparto de costos limitan la adopción de atención mayor | -0.5% | Nacional; los límites de PPO afectan a un subconjunto de asegurados | Mediano plazo (2-4 años) |

| Los límites de beneficios dentales de Medicare Advantage (límites/alcance) moderan el valor realizado | -0.3% | Huella nacional de MA con concentraciones en FL, CA, TX, PA, OH | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Brechas de Adecuación de Red Impulsadas por las Áreas con Escasez de Profesionales de la Salud Dental Limitan el Acceso y la Utilización

Al 31 de diciembre de 2025, había 7.443 Áreas con Escasez de Profesionales de la Salud Dental designadas que afectaban a 63,7 millones de residentes, con solo el 32,93% de la necesidad cubierta y 10.744 dentistas adicionales requeridos para cerrar la brecha a nivel nacional[3]Administración de Recursos y Servicios de Salud, "Estadísticas de Áreas con Escasez de Profesionales de la Salud Designadas," HRSA, data.hrsa.gov . Las designaciones de escasez se concentran en comunidades rurales, que representan el 65,63% de todas las Áreas con Escasez de Profesionales de la Salud Dental, elevando el desafío de asegurar atención oportuna en regiones con menos proveedores activos y mayores distancias de desplazamiento. Estados como Nueva York, Florida y California tienen grandes cantidades de Áreas con Escasez de Profesionales de la Salud Dental con millones de residentes afectados y déficits persistentes en el número de clínicos requeridos, lo que magnifica la importancia de directorios precisos y el cumplimiento de tiempo y distancia para las redes de planes. La atención virtual es una válvula de alivio parcial, con modalidades de teledentistería ahora incorporadas por muchas aseguradoras y aceptadas en un número creciente de programas estatales, aunque la prestación clínica de servicios mayores aún requiere visitas presenciales. Los modelos regulatorios emergentes y las soluciones tecnológicas destinadas a validar la participación de los proveedores y reducir los listados fantasma serán importantes para el desempeño de la adecuación de la red y el acceso realizado en el mercado de seguros dentales de los Estados Unidos.

El Bajo Reembolso de Medicaid para Adultos en Comparación con el Sector Privado Reduce la Participación de los Proveedores

Los aranceles de honorarios dentales de Medicaid para adultos siguen siendo muy inferiores al reembolso privado en promedio, y la participación nacional de dentistas en los programas de Medicaid y CHIP se ha mantenido cerca de los niveles de largo plazo, lo que limita la capacidad de la red incluso cuando más estados mejoran la cobertura. La investigación comparativa en JAMA Health Forum muestra que el reembolso de Medicaid promedió el 49,8% de las tarifas privadas en los estados encuestados, destacando la presión sobre los márgenes que desalienta una participación más amplia entre los dentistas generales y especialistas[4]Equipo Editorial de JAMA Health Forum, "Tasas de Reembolso de Medicaid y Participación de Dentistas," JAMA Health Forum, jamanetwork.com . Las cargas administrativas, como los retrasos en la autorización previa y la liquidación inconsistente de reclamaciones, agravan la brecha de reembolso para las consultas que operan con altos costos fijos y modelos de personal reducido. Si bien los estados están pilotando reglas de transparencia para las prácticas de pago y la acreditación, estas reformas aún no han logrado la paridad con los aranceles comerciales, por lo que es probable que persistan los cuellos de botella de acceso en la cobertura dental de Medicaid para adultos sin mejoras en las tarifas y los procesos. Esta fricción del lado de la oferta modera la velocidad a la que las expansiones de cobertura se traducen en utilización realizada y volumen de reclamaciones dentro del mercado de seguros dentales de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Plan: Hegemonía de la DPPO, con modelos integrados y DHMO que dan forma al borde del crecimiento

La DPPO mantuvo el 85,87% del panorama de 2025, el formato individual más grande en el mercado de seguros dentales de los Estados Unidos, lo que refleja la preferencia de los empleadores por una amplia elección de proveedores y el alcance de la red nacional que respalda a las fuerzas laborales distribuidas. Se proyecta que Otras Coberturas, un compuesto de cobertura dental de Medicare Advantage integrada, planes independientes del mercado y ofertas directas al consumidor, entregue la expansión más rápida dentro del período de pronóstico, respaldada por el aumento de la estandarización de planes en estados seleccionados y ciclos activos de actualización de productos por parte de las aseguradoras nacionales. Las aseguradoras continúan diferenciándose a través de la escala de la red y la gestión de la utilización, con UnitedHealthcare comunicando un sólido uso dentro de la red y una amplia participación nacional de dentistas bajo sus contratos orientados a empleadores. La DHMO, ofrecida por múltiples grandes aseguradoras, enfatiza copagos fijos y sin deducibles, proporcionando costos de desembolso predecibles y atrayendo a miembros sensibles al precio que valoran el reparto de costos sencillo. El mercado de seguros dentales de los Estados Unidos también está viendo a las aseguradoras refinar los detalles de los productos PPO, como los límites de frecuencia y las actualizaciones de codificación de procedimientos, para mantener una cobertura preventiva amplia mientras se calibran los servicios mayores para alinear costos y resultados.

El borde de crecimiento dentro de Otras Coberturas está siendo moldeado por el acceso a la teledentistería integrado en muchos PPO de grandes grupos, la alineación con las actualizaciones de beneficios de MA y las iniciativas del mercado que reducen la variabilidad en el diseño de planes para compradores individuales. La introducción por parte de UnitedHealthcare de opciones dentales y de visión con financiamiento nivelado para pequeños empleadores a partir de 2026 subraya un impulso para llegar a segmentos subpenetrados con beneficios agrupados que simplifican la administración y la inscripción. Las suites de productos DHMO de Delta Dental y Cigna están evolucionando con paneles más amplios y aranceles de copago revisados, asegurando que las ofertas de panel cerrado mantengan un posicionamiento claro para el control de costos mientras mantienen un acceso adecuado. Los productos de indemnización continúan sirviendo a necesidades de nicho donde la elección sin restricciones se prioriza sobre los costos gestionados, aunque los empleadores rara vez seleccionan la indemnización como formato principal debido a la variabilidad de las reclamaciones. A nivel de segmento, la concentración de DPPO proporciona una base estable para el mercado de seguros dentales de los Estados Unidos, mientras que los formatos alternativos atraen crecimiento a través de diseño dirigido, acceso virtual y nuevas estructuras de financiamiento adaptadas a grupos pequeños y compradores individuales.

Por Tipo de Procedimiento: Los servicios preventivos anclan la participación, mientras que los procedimientos mayores lideran el crecimiento

Los servicios preventivos representaron el 51,88% de la participación en 2025, lo que refleja las normas de cobertura de larga data que reembolsan limpiezas de rutina, exámenes y radiografías a altos niveles de coseguro cuando los miembros utilizan proveedores dentro de la red. Se proyecta que los procedimientos mayores, incluidas coronas, implantes y atención restauradora compleja, entreguen el mayor crecimiento entre las categorías de procedimientos hasta 2031, a medida que las aseguradoras actualizan los niveles de beneficios y los códigos para reflejar cargas de trabajo clínicas más detalladas y para apoyar los tratamientos médicamente necesarios. Los procedimientos básicos, como empastes y extracciones, se sitúan entre los servicios preventivos y mayores en los aranceles de los planes, y las aseguradoras están ajustando las políticas de reemplazo y frecuencia para gestionar los costos en categorías de alto volumen. El mercado de seguros dentales de los Estados Unidos está respondiendo a los cambios en las vías de atención manteniendo fuertes incentivos preventivos mientras crea accesos selectivos para tratamientos mayores bajo criterios de autorización más claros y aranceles revisados. El acceso dental virtual ha aumentado para consultas y triaje, lo que complementa el compromiso preventivo pero aún dirige a los miembros hacia la atención presencial para intervenciones quirúrgicas y protésicas.

Las actualizaciones de planes por parte de las principales aseguradoras ilustran la tendencia, incluida la adición de nuevos códigos CDT para el mantenimiento de implantes y la sedación, lo que respalda la facturación precisa y abre espacio para pilotos basados en valor que apuntan a resultados en casos complejos. La cobertura preventiva muestra una variación geográfica limitada debido a las plantillas de planes estándar, mientras que el alcance de los servicios mayores es más sensible a los máximos anuales y los controles de utilización que pueden variar según el empleador, el producto o las reglas estatales. La ortodoncia pediátrica vinculada a la necesidad médica sigue siendo un componente definido dentro de los paquetes de Beneficios Esenciales de Salud de la ACA, mientras que muchos beneficios de ortodoncia para adultos siguen siendo limitados a ciertas ofertas de DHMO. A medida que las aseguradoras calibran el coseguro y los límites, el mercado de seguros dentales de los Estados Unidos está alineando la contención de costos a largo plazo con el acceso dirigido a servicios mayores de alto valor, apoyando una adopción medida donde las necesidades clínicas justifican la cobertura.

Por Usuario Final: La inscripción corporativa ancla la escala, mientras que la compra directa individual se acelera

Los planes corporativos y patrocinados por empleadores forman la columna vertebral de inscripción del mercado de seguros dentales de los Estados Unidos, con aseguradoras nacionales como MetLife que atienden a decenas de miles de clientes de grupos y millones de empleados y dependientes cubiertos en todo el país. Los modelos de servicio administrativo y los contratos de grandes redes permiten a los empleadores mantener una cobertura preventiva integral y un procesamiento de reclamaciones simplificado, lo que respalda una fuerte participación y una utilización estable. Sin embargo, los canales de compra directa individual son el segmento de usuario final de más rápido crecimiento, impulsados por las reformas del mercado que buscan estandarizar la cobertura dental independiente para los consumidores y por los beneficios integrados en evolución en Medicare Advantage. Los programas de beneficios federales como FEDVIP también proporcionan un punto de referencia para el diseño de planes en una amplia población, con un conjunto definido de aseguradoras nacionales y documentación de productos consistente que facilita la comparación y la elección informada.

Las contribuciones de los empleadores siguen siendo deducibles de impuestos, y la cobertura dental proporcionada por el empleador está excluida de los ingresos imponibles de los empleados, lo que favorece estructuralmente la inscripción grupal en relación con las compras individuales después de impuestos, a menos que un miembro califique para subsidios del mercado. Las aseguradoras están respondiendo a la demanda de las pequeñas empresas con estructuras de financiamiento como opciones de financiamiento nivelado que agrupan los planes dentales y de visión con los planes médicos para reducir la fricción administrativa y fomentar una adopción más amplia entre los empleadores con 2 a 50 empleados. El mercado de seguros dentales de los Estados Unidos está, por lo tanto, equilibrando una gran base corporativa estable con una participación creciente de compradores individuales y de grupos pequeños que buscan beneficios definidos, precios claros y acceso virtual, especialmente en geografías donde las redes de proveedores son más delgadas. A medida que estos canales evolucionan, los diseños de planes están convergiendo en torno a beneficios más transparentes y codificación estandarizada, lo que debería mejorar la comparabilidad y la experiencia del miembro en todos los tipos de usuarios finales.

Por Demografía: Los adultos dominan la cobertura hoy, los adultos mayores lideran el crecimiento en el período de pronóstico

Los adultos de entre 21 y 64 años representan la mayor participación de vidas aseguradas, sostenida por la cobertura patrocinada por empleadores que incorpora atención preventiva y beneficios restauradores de rutina dentro de los formatos familiares de DPPO. Se espera que los adultos mayores lideren el crecimiento hasta 2031, ya que los beneficios dentales de Medicare Advantage siguen siendo prominentes en las ofertas de planes y las aseguradoras compiten en cobertura preventiva, con las mejoras de Humana para 2026 señalando las apuestas competitivas. La cobertura pediátrica mantiene una base estable bajo los Beneficios Esenciales de Salud de la ACA, que requieren cobertura dental pediátrica en planes individuales y de grupos pequeños y alinean el reparto de costos dentales con las reglas del plan médico para menores. La adopción más amplia de medidas alineadas con la Alianza de Calidad Dental, incluidas las del Conjunto Básico para Niños de los Centros de Servicios de Medicare y Medicaid, también está ayudando a los programas públicos y a las aseguradoras participantes a rastrear y mejorar los resultados pediátricos.

En los adultos mayores, el edentulismo ha tendido a la baja y más adultos mayores conservan sus dientes naturales, lo que aumenta la necesidad a largo plazo de servicios de mantenimiento y restauración que se alinean con los niveles de beneficios integrales. Los adultos enfrentan dinámicas de acceso variadas según el tipo de cobertura y la ubicación geográfica, lo que destaca la importancia de la aplicación de la adecuación de la red y el acceso virtual para cerrar las brechas en la atención de rutina. El acceso pediátrico se refuerza con los requisitos de Detección Temprana y Tratamiento Periódico de Medicaid y la integración de programas a nivel estatal en entornos escolares que pueden reducir las barreras para las familias de bajos ingresos, como se observó en la actualización de atención gestionada de Nueva York en 2025. Como resultado, el mercado de seguros dentales de los Estados Unidos está anclado por la cobertura de adultos hoy en día, mientras que atrae un crecimiento incremental de los adultos mayores y mantiene una demanda pediátrica estable a través de marcos públicos y de mercado establecidos.

Análisis Geográfico

Las decisiones de política a nivel estatal y la disponibilidad de la fuerza laboral dan forma al acceso y al diseño de planes en todo el mercado de seguros dentales de los Estados Unidos, con cobertura dental mejorada de Medicaid para adultos adoptada por 38 estados y el Distrito de Columbia para 2025 y 18 estados que actualizaron los beneficios desde 2021. El impulso de reforma continuó en 2025, cuando 18 estados promulgaron 37 leyes de seguros dentales centradas en los informes de índice de pérdida dental, la cesión de beneficios y la transparencia de los pagos con tarjeta de crédito virtual, aumentando la atención regulatoria al valor y al proceso administrativo. La estandarización del mercado también está emergiendo a nivel estatal, ejemplificada por el Plan Dental Estándar para Adultos 2026 de Nueva York para clarificar los beneficios y el reparto de costos para los productos dentales independientes vendidos a compradores individuales. Estas tendencias de política pública enmarcan el contexto en el que las aseguradoras adaptan las carteras de planes y la distribución en todo el mercado de seguros dentales de los Estados Unidos.

La disponibilidad de proveedores sigue siendo un factor local decisivo, con 7.443 Áreas con Escasez de Profesionales de la Salud Dental que afectan a 63,7 millones de personas en todo el país a finales de 2025 y la mayoría de las designaciones de escasez en regiones rurales. Los grandes estados como Nueva York, Florida y California tienen cada uno cientos de designaciones de Áreas con Escasez de Profesionales de la Salud Dental y déficits considerables de profesionales, lo que pone a prueba la precisión de los directorios de planes, los tiempos de espera de los miembros y el cumplimiento de las reglas de tiempo y distancia. Los responsables de políticas y las aseguradoras están desplegando modalidades virtuales para aliviar las fricciones de acceso para el triaje y el seguimiento, y varios programas estatales han aclarado los códigos de facturación y las condiciones de cobertura para la teledentistería, lo que respalda el compromiso preventivo mientras se mantiene la prestación presencial para la atención quirúrgica. El mercado de seguros dentales de los Estados Unidos continúa viendo ajustes en el alcance de los beneficios y la gestión de la red en los condados con alta concentración de Áreas con Escasez de Profesionales de la Salud Dental, lo que influye en la utilización realizada en los planes públicos y comerciales.

Los estados están pilotando diferentes enfoques para la supervisión del índice de pérdida dental y la transparencia de datos, y las experiencias tempranas indican que los requisitos agresivos pueden llevar a la salida de productos, mientras que los modelos más calibrados preservan la participación y fomentan mejoras incrementales de valor. Las aseguradoras utilizan estas señales regulatorias para recalibrar los diseños de beneficios, los procesos administrativos y las estrategias de red, lo que a su vez afecta la competitividad a nivel regional. En este entorno, el tamaño del mercado de seguros dentales de los Estados Unidos está respaldado por marcos de política que amplían la cobertura nominal, mientras que la adecuación de la red, el acceso virtual y la estandarización de planes determinan el ritmo al que la cobertura se convierte en atención realizada en todas las regiones.

Panorama Competitivo

Las aseguradoras nacionales, incluidas Delta Dental, MetLife, UnitedHealthcare, Cigna, Aetna, Guardian, United Concordia, Humana y otras, anclan el núcleo competitivo del mercado de seguros dentales de los Estados Unidos, compitiendo en escala de suscripción grupal, amplitud de red y herramientas digitales que agilizan la administración. El alcance de MetLife entre los grandes empleadores permite la estandarización de productos y oportunidades de venta cruzada, mientras que los socios de red se centran en el acceso, la programación y el rendimiento para mantener una sólida utilización dentro de la red. Las aseguradoras también están actualizando los detalles de los beneficios para capturar mejor la complejidad clínica, como se refleja en las revisiones de MetLife para 2026 que añaden códigos de mantenimiento de implantes y sedación en las ofertas de programas federales. En conjunto, estos movimientos respaldan la claridad del producto y la consistencia operativa a escala en el mercado de seguros dentales de los Estados Unidos.

La relación entre los pagadores y las organizaciones de proveedores está evolucionando a medida que las Organizaciones de Apoyo Dental amplían las redes de afiliación y las aseguradoras exploran asociaciones más profundas en torno a datos, programación y precisión de reclamaciones, áreas donde las herramientas de inteligencia artificial y las métricas de calidad pueden reducir la fricción. La adopción de las medidas de la Alianza de Calidad Dental en el Conjunto Básico para Niños de los Centros de Servicios de Medicare y Medicaid, y el avance de una métrica de evaluación oral durante el embarazo al estado obligatorio en 2026, son ejemplos de cómo el seguimiento de resultados está avanzando hacia puntos de referencia nacionales consistentes. Además, las características de teledentistería son ahora comunes en los diseños de planes PPO de grandes grupos, reforzando el compromiso preventivo y la navegación de la atención en poblaciones de miembros distribuidas. Estos cambios apuntan a una dinámica competitiva que recompensa a las aseguradoras y las redes de proveedores que coordinan eficientemente el acceso, la documentación y la calidad.

La estructura del mercado también está siendo puesta a prueba por experimentos de integración vertical, como la adquisición en 2025 por parte de Delta Dental de Wisconsin de una Organización de Apoyo Dental de múltiples consultas, lo que provocó una carta formal de oposición de la Asociación Dental Americana citando preocupaciones sobre la autonomía clínica y los posibles conflictos de interés. Las aseguradoras continúan posicionándose en torno a los adultos mayores, donde los planes de Medicare Advantage están ampliando los beneficios dentales, destacado por los compromisos de cobertura preventiva de Humana para 2026 que tienen como objetivo elevar el piso competitivo para los beneficios dentales de adultos mayores. Las nuevas estructuras de financiamiento y agrupación para grupos pequeños, como las ofertas de financiamiento nivelado de dental y visión integradas con el plan médico, están diseñadas para ganar una mayor participación de los empleadores con 2 a 50 empleados que valoran la administración simplificada. Estas estrategias muestran cómo el mercado de seguros dentales de los Estados Unidos combina la escala nacional con jugadas de segmento dirigidas a adultos mayores y pequeñas empresas para sostener el crecimiento y la diferenciación.

Líderes de la Industria de Seguros Dentales de los Estados Unidos

Delta Dental

MetLife

Cigna

Aetna

UnitedHealthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Delta Dental ha extendido su colaboración con Veteranos Americanos Discapacitados (DAV) comprometiendo USD 150.000 para apoyar las iniciativas de la organización. Como parte de esta asociación renovada, Delta Dental también contribuirá al desarrollo de una página de recursos especializados en salud dental en el sitio web oficial de DAV.

- Febrero de 2026: Aetna, una subsidiaria de CVS Health, anunció una plataforma de incorporación de beneficios totalmente digital para cuatro millones de miembros durante la temporada de bienvenida 2026. Utilizando herramientas digitales y mensajería de texto de Servicios de Comunicación Enriquecida (RCS), la plataforma mejora la navegación y el autoservicio, proporcionando acceso simplificado a información esencial y soporte al inicio del año del plan.

- Diciembre de 2025: La Alianza de Calidad Dental lanzó un Panel de Control de Calidad de Salud Oral Estatal utilizando datos T-MSIS para permitir la evaluación comparativa del desempeño en las poblaciones de Medicaid y CHIP.

- Octubre de 2025: Humana anunció que todos los planes de Medicare Advantage 2026 incluirán dos limpiezas anuales, exámenes y radiografías, con una inclusión más amplia de servicios periodontales en muchos productos.

Alcance del Informe del Mercado de Seguros Dentales de los Estados Unidos

El seguro dental es una protección de cobertura para tratamientos dentales. El Mercado de Seguros Dentales de los Estados Unidos está segmentado por Cobertura (Organizaciones de Mantenimiento de Salud Dental (DHMO), Organizaciones de Proveedores Preferidos Dental (DPPO), Planes de Indemnización Dental (DIP), Organizaciones de Proveedores Exclusivos Dental (DEPO) y Servicio Dental en el Punto de Atención (DPS)), por Procedimiento (Preventivo, mayor y básico), por Usuarios Finales (Individuos y corporativos), por Industrias (Químicos, Refinerías, Metal y minería, alimentos y bebidas, y otros) y por demografía (adultos mayores, adultos y menores).

| Organización de Mantenimiento de Salud Dental (DHMO) |

| Organización de Proveedores Preferidos Dental (DPPO) |

| Planes de Indemnización Dental (DIP) |

| Otras Coberturas |

| Preventivo |

| Mayor |

| Básico |

| Individual |

| Corporativos |

| Adultos Mayores |

| Adulto |

| Menores |

| Por Tipo de Plan | Organización de Mantenimiento de Salud Dental (DHMO) |

| Organización de Proveedores Preferidos Dental (DPPO) | |

| Planes de Indemnización Dental (DIP) | |

| Otras Coberturas | |

| Por Tipo de Procedimiento | Preventivo |

| Mayor | |

| Básico | |

| Por Usuario Final | Individual |

| Corporativos | |

| Por Demografía | Adultos Mayores |

| Adulto | |

| Menores |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para el mercado de seguros dentales de los Estados Unidos hasta 2031?

Se proyecta que el tamaño del mercado de seguros dentales de los Estados Unidos aumente de USD 17.200 millones en 2026 a USD 21.610 millones en 2031 a una CAGR del 4,67%, respaldado por la inscripción estable en DPPO, la competencia en beneficios de MA y las reformas a nivel estatal que mejoran la transparencia y el acceso.

¿Qué formato de plan lidera en el mercado de seguros dentales de los Estados Unidos?

La DPPO es el formato líder con el 85,87% de participación en 2025, preferida por los empleadores por sus redes nacionales y diseños de acceso flexibles que se adaptan a las fuerzas laborales distribuidas.

¿Qué categoría de procedimiento está creciendo más rápido hasta 2031?

Se prevé que los procedimientos mayores registren el mayor crecimiento, mientras que los servicios preventivos retienen la mayor participación debido a las sólidas normas de cobertura para limpiezas, exámenes y radiografías en todas las aseguradoras.

¿Cómo están influyendo las políticas estatales en las tendencias de cobertura dental?

Los estados han promulgado amplias reformas de seguros dentales y han ampliado la cobertura dental de Medicaid para adultos, con 38 estados más el Distrito de Columbia ofreciendo beneficios mejorados para adultos en 2025 y múltiples estados estandarizando los productos del mercado.

¿Qué está cambiando para los adultos mayores en la cobertura dental?

Los planes de Medicare Advantage incluyen ampliamente beneficios dentales, pero las ofertas integrales siguen siendo limitadas, lo que impulsa actualizaciones competitivas como la cobertura preventiva nacional de Humana para 2026 para todos los miembros de MA.

¿Dónde siguen siendo más significativas las brechas de acceso?

Las Áreas con Escasez de Profesionales de la Salud Dental cubren a 63,7 millones de personas a nivel nacional, con la mayoría en áreas rurales, lo que hace que las estrategias de adecuación de la red y acceso virtual sean críticas para cerrar las barreras de distancia y tiempo de espera.

Última actualización de la página el: