Tamaño y Participación del Mercado de Sensores de Presión MEMS

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.77% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

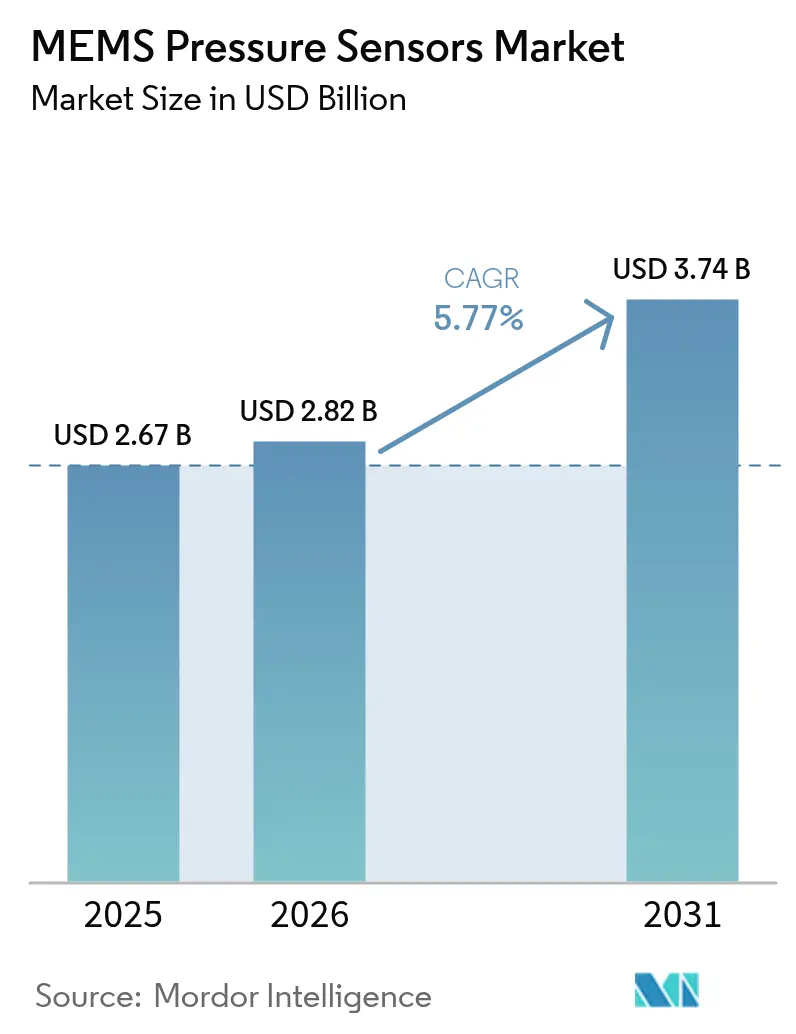

Análisis del Mercado de Sensores de Presión MEMS por Mordor Intelligence

Se espera que el tamaño del mercado de sensores de presión MEMS crezca de USD 2,67 mil millones en 2025 a USD 2,82 mil millones en 2026 y se prevé que alcance USD 3,74 mil millones en 2031 a una CAGR del 5,77% durante 2026-2031. La adopción constante en los segmentos automotriz, médico, industrial, aeroespacial y de electrónica de consumo sustenta la demanda, mientras que las inversiones en fabricación de obleas de 300 mm reducen progresivamente los costos de producción. Los avances técnicos en recubrimientos de parileno, diseños de celdas capacitivas de silicio y arquitecturas de vías a través del silicio mejoran la precisión y la estabilidad a largo plazo, manteniendo los ciclos de reemplazo. Los programas regulatorios, como la ISO 26262 para la seguridad funcional de vehículos y la guía de salud digital de la FDA, consolidan los canales de diseños ganadores para los proveedores que pueden certificar dispositivos con rapidez. Mientras tanto, los modelos de negocio de fundición como servicio ayudan a las empresas emergentes sin fábrica propia a crear prototipos rápidamente, ampliando el ecosistema de proveedores y amortiguando los impactos en la cadena de suministro.

Conclusiones Clave del Informe

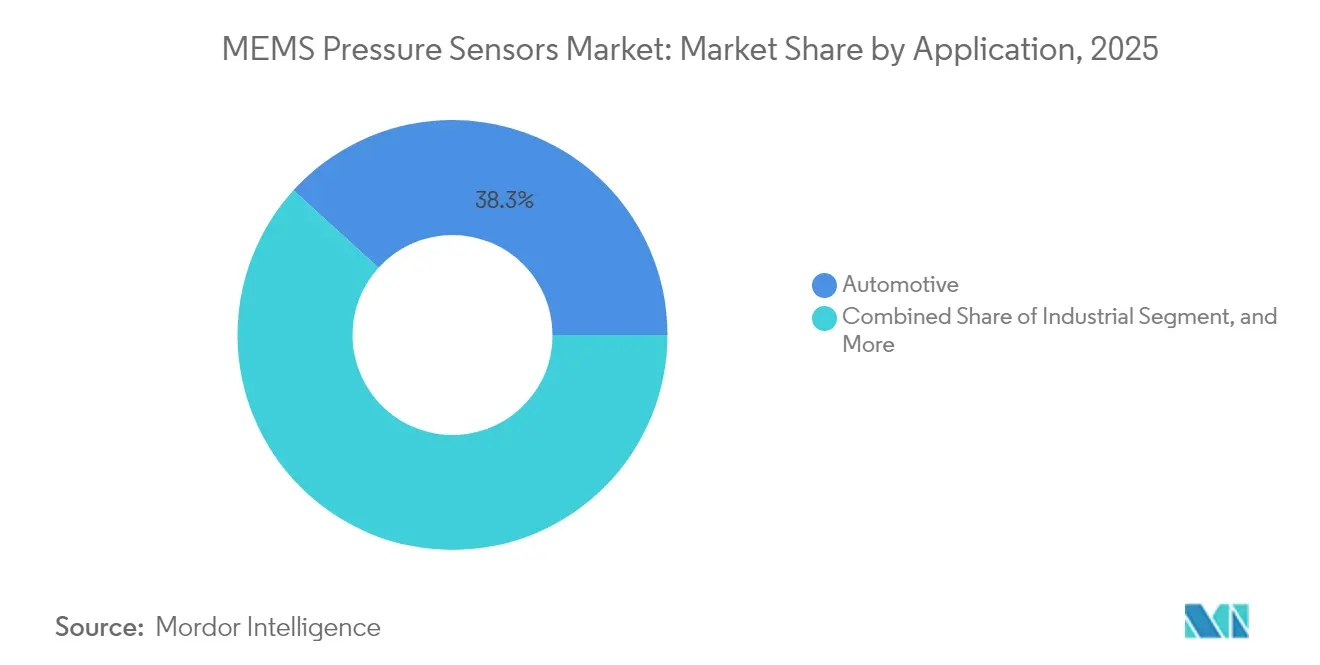

- Por aplicación, el sector automotriz lideró con una participación de ingresos del 38,25% en 2025, mientras que los dispositivos médicos registraron la CAGR proyectada más alta del 6,07% hasta 2031.

- Por tipo de sensor, la tecnología capacitiva de silicio mantuvo una participación de mercado del 52,96% en el mercado de sensores de presión MEMS en 2025 y se proyecta que registre una CAGR del 7,57% hasta 2031.

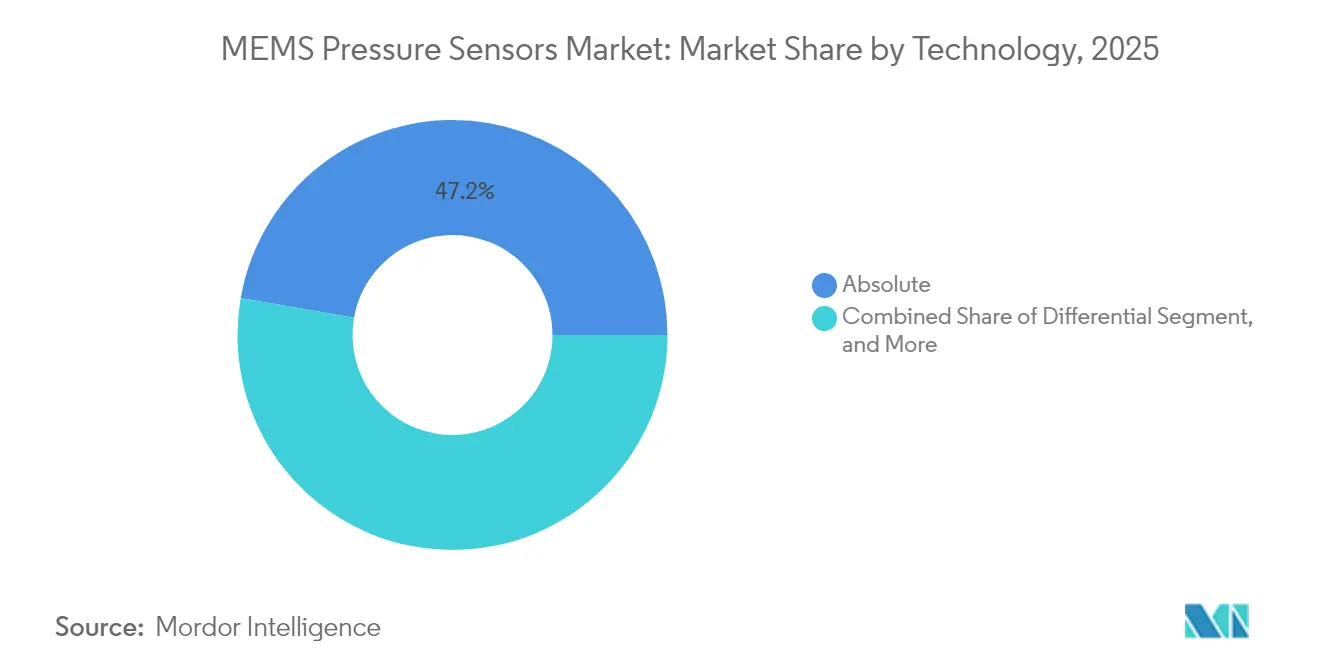

- Para 2025, los sensores de presión absoluta capturaron el 47,24% del tamaño del mercado de sensores de presión MEMS, mientras que se proyecta que los dispositivos diferenciales avancen a una CAGR del 7,18% hasta 2031.

- Por rango de presión, la banda de 10 kPa-100 kPa dominó el 55,15% del tamaño del mercado de sensores de presión MEMS en 2025; se prevé que los dispositivos por debajo de 10 kPa se aceleren a una CAGR del 7,34% en 2031.

- Por geografía, la región de Asia-Pacífico controló el 49,10% del mercado de sensores de presión MEMS en 2025 y se proyecta que mantenga el crecimiento regional más rápido con una CAGR del 6,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Presión MEMS

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Sistemas Avanzados de Asistencia al Conductor | +1.8% | Primeros adoptantes en América del Norte y Europa, implementación global | Mediano plazo (2-4 años) |

| Proliferación de Electrónica de Consumo Habilitada por IoT | +1.5% | Núcleo en Asia-Pacífico, expansión hacia América del Norte | Corto plazo (≤2 años) |

| Rápida Automatización Industrial e Implementación de la Industria 4.0 | +1.2% | Clusters en Alemania, China y Japón | Mediano plazo (2-4 años) |

| Creciente Miniaturización en Dispositivos Médicos | +0.9% | América del Norte y la Unión Europea, con creciente presencia en Asia-Pacífico | Largo plazo (≥4 años) |

| Demanda Emergente para la Detección Atmosférica Basada en Drones | +0.6% | América del Norte y Europa, Asia-Pacífico incipiente | Largo plazo (≥4 años) |

| Fundición MEMS como Servicio Acelerando la Innovación de Empresas Emergentes | +0.4% | Centros de fundición en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Sistemas Avanzados de Asistencia al Conductor (ADAS)

Los sensores de presión MEMS sustentan ahora la monitorización de líneas de freno, los bucles térmicos en los paquetes de baterías de vehículos eléctricos y la navegación asistida por altitud. Los dispositivos deben soportar temperaturas que van desde −40 °C hasta 150 °C y ofrecer una respuesta en milisegundos, lo que lleva a los fabricantes de automóviles a especificar componentes con calificación ASIL. Las arquitecturas de chips capacitivos de silicio ayudan a los proveedores a lograr una linealidad de escala completa inferior al 0,1% y una corriente en espera inferior a 2 µA, lo que permite matrices de múltiples sensores sin agotar las redes de 48 V del vehículo.[1]"Una Tecnología de Empaquetado Micro y de Bajo Costo de Sensores de Presión Piezorresistivos de Alta Precisión con Recubrimiento de Parileno", IEEE, ieee.org

Proliferación de Electrónica de Consumo Habilitada por IoT

Los teléfonos inteligentes, los dispositivos portátiles y los gadgets para el hogar inteligente integran sensores barométricos de no más de 2 mm² para determinar el posicionamiento por planta, indicadores de clima interior y métricas de actividad física. El BMP581 de Bosch Sensortec consume solo 1,3 µA a 1 Hz manteniendo una precisión de ±30 Pa, lo que ejemplifica el estándar de bajo consumo que los consumidores esperan ahora.[2]Muhannad Ghanam et al., "Sensores de Presión y Fuerza Capacitivos Blindados MEMS con Excelente Estabilidad Térmica", Sensors, mdpi.com

Rápida Automatización Industrial e Implementación de la Industria 4.0

La digitalización de las fábricas impulsa la integración de los sensores de presión MEMS en cilindros neumáticos, robots y paneles de mantenimiento predictivo. Los transductores inalámbricos LoRaWAN amplían la cobertura a los activos heredados existentes, lo que permite a los supervisores detectar fugas o desviaciones antes de que se produzcan tiempos de inactividad. La investigación de Fraunhofer confirma que los híbridos de silicio-cerámica permanecen estables por encima de 350 °C, lo que abre el potencial para aplicaciones petroquímicas y de generación de energía.[3]"Diseño y Fabricación de Autoempaquetado a Nivel de Oblea de Sensores de Presión Capacitivos MEMS", Micromachines, mdpi.com

Creciente Miniaturización en Dispositivos Médicos

Los implantables y dispositivos portátiles dependen de celdas MEMS recubiertas de parileno para cumplir con la norma de biocompatibilidad ISO 10993. El parileno VT4 reduce el bioensuciamiento urinario en un 60%, haciendo factibles los monitores vesicales a largo plazo. Los algoritmos compensan la deriva hasta ±1 mmHg a lo largo de vidas útiles de varios años, lo que respalda los biomarcadores digitales autorizados por la FDA para el manejo de enfermedades crónicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de la Integración de Múltiples Estándares de Interfaz | −0.8% | Cadenas de suministro automotrices europeas fragmentadas | Corto plazo (≤2 años) |

| Erosión de Precios Debido a la Intensificación de la Competencia | −0.6% | Liderazgo en costos de Asia-Pacífico, efecto global | Mediano plazo (2-4 años) |

| Riesgos en la Cadena de Suministro en Materiales Avanzados de Unión de Obleas | −0.4% | Centros de semiconductores a nivel mundial | Corto plazo (≤2 años) |

| Deriva de Calibración bajo Condiciones de Fatiga por Alto Ciclado | −0.3% | Sectores de alta fiabilidad a nivel mundial | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de la Integración de Múltiples Estándares de Interfaz

Los fabricantes de automóviles se enfrentan a buses mixtos I²C, SPI, SENT e I³C dentro de una sola ECU, lo que obliga a asignar recursos adicionales del microcontrolador y prolonga los ciclos de validación hasta 12 meses. Cada protocolo también exige documentación separada de ciberseguridad y seguridad funcional, lo que supone una carga para los presupuestos de ingeniería y retrasa el lanzamiento de plataformas.

Erosión de Precios Debido a la Intensificación de la Competencia

Las fábricas de obleas de 300 mm subsidiadas en el este de Asia impulsan la producción de obleas al alza y los precios de venta promedio unitarios a la baja. Las grandes empresas establecidas sobreviven gracias a la escala de volumen, pero las empresas más pequeñas sin fábrica propia ven cómo sus márgenes se comprimen a medida que los precios de lista caen más rápido que las reducciones de costos. La innovación continua en el control de procesos y la miniaturización de paquetes se vuelve esencial para mantener la rentabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Integración Automotriz Ancla los Ingresos a Corto Plazo

El tamaño del mercado de sensores de presión MEMS para el sector automotriz alcanzó USD 1,02 mil millones en 2025, representando una participación del 38,25%, impulsado por el TPMS, los diagnósticos de líneas de freno y los bucles térmicos de vehículos eléctricos. Los fabricantes de equipos originales ahora solicitan sensores con rutinas de autocomprobación y capacidad de actualización de firmware por aire, lo que mejora el análisis de mantenimiento de flotas. La participación de mercado de los sensores de presión MEMS para dispositivos médicos es menor en 2025, pero muestra una perspectiva de CAGR del 6,07%, impulsada por los monitores continuos de glucosa y las plataformas cardiovasculares implantables que requieren factores de forma submilimétricos.

La automatización industrial utiliza nodos de presión habilitados por LoRa para reducir los costos de mantenimiento en un 30%, mientras que los programas aeroespaciales requieren unidades endurecidas contra la radiación para vehículos de lanzamiento. La electrónica de consumo está extendiendo la detección barométrica a los auriculares de realidad aumentada, apuntando a una precisión de elevación de ±0,5 m en interiores.

Por Tipo: Las Celdas Capacitivas de Silicio Ascienden

Los elementos capacitivos de silicio representaron el 52,96% de los ingresos de 2025, con el tamaño del mercado de sensores de presión MEMS para este tipo proyectado para expandirse a una tasa anual del 7,57%. Su linealidad superior y deriva de -40 °C a 125 °C, por debajo del 0,05%/°C, son adecuadas para los ADAS de seguridad crítica y las herramientas médicas. Los chips piezorresistivos siguen siendo preferidos para las ECU analógicas heredadas debido a sus cadenas de señal simples, pero las fugas inducidas por la temperatura limitan su uso en entornos extremos.

La adopción de interposers de vías a través del silicio permite el apilamiento 3D de los ASIC bajo el diafragma, reduciendo así la altura Z y mejorando la inmunidad EMI. Los prototipos piezorresistivos de carburo de silicio ahora soportan temperaturas superiores a 300 °C, allanando el camino para el despliegue futuro en turbinas de gas y perforación en pozos profundos.

Por Tecnología: La Detección Absoluta Mantiene el Liderazgo

Los dispositivos de presión absoluta representaron el 47,24% del valor total en 2025. Los teléfonos inteligentes, los altímetros y los sistemas de vacío se benefician de las cavidades de referencia selladas que desacoplan las lecturas del aire ambiente. Los sensores diferenciales crecen más rápido con una CAGR del 7,18% por la demanda de sistemas HVAC, respiradores y medidores de flujo. Los modelos manométricos cubren los monitores de fluido de frenos donde la compensación atmosférica es suficiente.

El sellado hermético a nivel de oblea reduce la deriva de referencia a menos de 20 ppm/°C, extendiendo los intervalos de calibración y reduciendo el costo total de propiedad para los operadores de flotas. Los sensores definidos por software capaces de alternar entre modos absoluto y manométrico atraen a los integradores que buscan reutilización de diseño en varias plataformas.

Por Rango de Presión: La Banda Media Domina el Volumen, el Extremo Bajo Lidera el Crecimiento

La categoría de 10 kPa-100 kPa representó el 55,15% de los envíos totales de 2025, alineándose con los puntos óptimos barométrico y del TPMS. Los sensores por debajo de 10 kPa, aunque representan solo el 13,00% de las unidades de 2025, exhiben una CAGR del 7,34% a medida que las fábricas de semiconductores y los equipos de succión médica demandan alta precisión de vacío. Los modelos por encima de 100 kPa sirven a los sistemas hidráulicos y los circuitos de purga de aire aeroespaciales, con precios de venta promedio superiores pero menor volumen.

Los procesos DRIE y de silicio sobre aislante ahora permiten adaptar el espesor del diafragma hasta 200 nm, produciendo sensores sub-kPa de alta resolución para la meteorología de drones que resuelven pasos de altitud de 4 cm.

Análisis Geográfico

Asia-Pacífico dominó el 49,10% de los ingresos de 2025 y va camino de registrar una CAGR del 6,56% hasta 2031. El sólido ensamblaje de teléfonos inteligentes, la expansión de la producción de vehículos eléctricos y los incentivos gubernamentales para semiconductores sostienen el impulso. La iniciativa de localización de China canaliza capital hacia las fábricas nacionales, mientras que Japón y Corea del Sur perfeccionan el conocimiento de los procesos de interfaz delantera para el empaquetado avanzado.

América del Norte ocupa el segundo lugar; las regulaciones de defensa, aeroespacial y médica favorecen los diseños de sensores de alto margen. Las subvenciones de la Ley CHIPS de EE. UU. apoyan las nuevas líneas MEMS de 300 mm, reduciendo el riesgo de suministro para sectores críticos. Europa se mantiene estable gracias al núcleo automotriz de Alemania y las estrictas regulaciones ambientales que impulsan las actualizaciones de sensores en la maquinaria industrial. Oriente Medio y África registran una tracción inicial en plataformas de perforación petrolera y plantas de desalinización que requieren sensores para entornos hostiles, mientras que el crecimiento de América del Sur está vinculado a la producción de vehículos en Brasil y Argentina. Los mandatos regionales específicos de seguridad y privacidad de datos complican ocasionalmente la reutilización del diseño transfronterizo, lo que impulsa a los proveedores a localizar sus pilas de firmware.

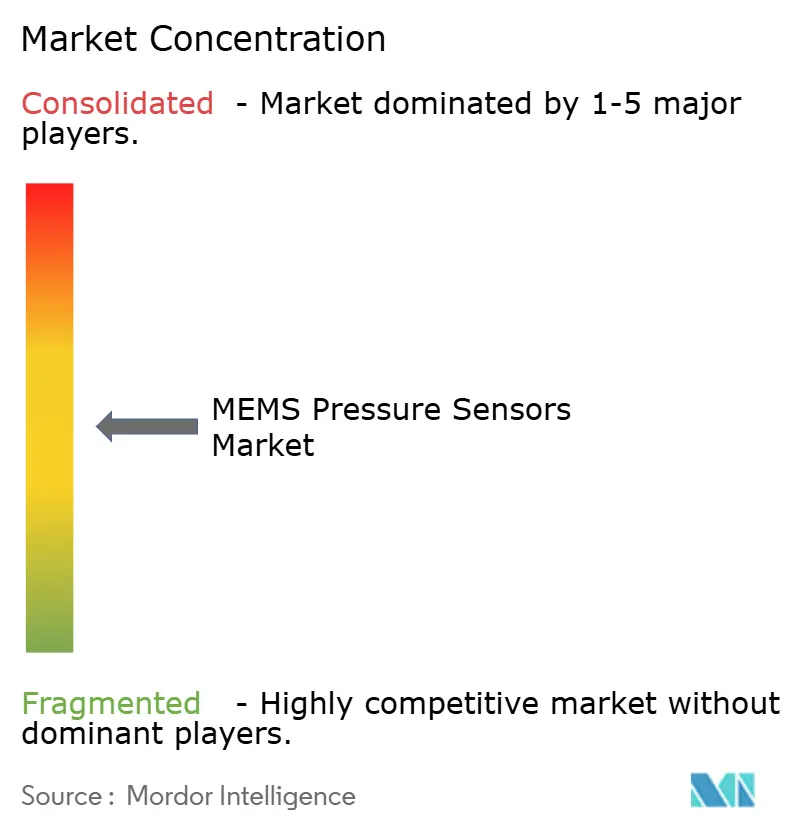

Panorama Competitivo

El mercado de sensores de presión MEMS presenta una concentración moderada. Bosch Sensortec, STMicroelectronics y TDK-InvenSense integran diseño, interfaz delantera, empaquetado y software, lo que permite sinergias de costos. STMicroelectronics reforzó su cartera a través de una adquisición de USD 950 millones del negocio MEMS de NXP, asegurando posiciones en los sectores automotriz e industrial. Líderes de fundición como servicio como Silex Microsystems abren líneas de 300 mm a los competidores sin fábrica propia, diversificando el suministro pero intensificando la competencia de precios.

Los temas estratégicos de I+D incluyen los ASIC de ultra bajo consumo, los diafragmas encapsulados en parileno para medios acuosos y las bibliotecas de aprendizaje automático integradas que convierten las formas de onda de presión en diagnósticos procesables. La profundidad de la propiedad intelectual en torno a la unión de obleas y el sellado hermético sigue siendo una barrera decisiva para los nuevos participantes.

Los disruptores de nicho exploran el chip de carburo de silicio para entornos de 500 °C, mientras que los consorcios académicos investigan los diafragmas de grafeno para una resolución inferior a 100 Pa. La erosión de precios persiste en los componentes barométricos de consumo masivo, pero los sectores aeroespacial y médico mantienen precios premium gracias a los obstáculos de rendimiento y certificación.

Líderes de la Industria de Sensores de Presión MEMS

Robert Bosch GmbH (Bosch Sensortec)

STMicroelectronics N.V.

Murata Manufacturing Co., Ltd.

Infineon Technologies AG

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Silex Microsystems completó la construcción de la primera fase de su expansión de la instalación de fabricación MEMS de 300 mm en Järfälla, Suecia, representando parte de una inversión de USD 200 millones para aumentar la capacidad global de fundición y reducir los costos de fabricación por unidad para los clientes de sensores de presión mediante mayores capacidades de procesamiento de obleas.

- Mayo de 2025: Bosch Sensortec presentó el sensor de presión barométrica BMP581, posicionado como un dispositivo de referencia para aplicaciones de seguimiento de altitud con un consumo de corriente de 1,3 µA y una precisión absoluta de ±30 Pa en rangos de presión de 300-1100 hPa, dirigido a módulos GPS, dispositivos portátiles y aplicaciones para el hogar inteligente de Bosch Sensortec.

- Marzo de 2025: Rogue Valley Microdevices inició la producción en su nueva instalación de fabricación MEMS de 300 mm en Palm Bay, Florida, tras la financiación de USD 6,7 millones de la Ley CHIPS, dirigida a aplicaciones de sensores de presión aeroespaciales, de defensa y médicos con capacidades mejoradas de cadena de suministro nacional.

- Enero de 2025: STMicroelectronics completó la adquisición del negocio de sensores MEMS de NXP Semiconductors por USD 950 millones, fortaleciendo su posición en los mercados de sensores de presión automotriz e industrial, al tiempo que amplía la capacidad de fabricación y las relaciones con los clientes en las regiones de Europa y Asia-Pacífico.

Alcance del Informe Global del Mercado de Sensores de Presión MEMS

Los sistemas microelectromecánicos, o MEMS, son una tecnología que, en su forma más general, puede definirse como elementos mecánicos y electromecánicos miniaturizados (es decir, dispositivos y estructuras) fabricados mediante técnicas de microfabricación. Además, los sensores de presión MEMS utilizan piezorresistores, diminutos medidores de deformación integrados en una delgada membrana de silicio, para traducir las señales de presión en señales eléctricas. La presión deflecta la membrana mecánicamente, lo que produce una deformación mecánica que se transforma en un cambio en la resistencia eléctrica y se detecta como un cambio en el voltaje. La capacidad de la electrónica de interfaz para conectarse a monitores disponibles comercialmente y utilizar los circuitos de dispositivos existentes reduce la complejidad del sistema, disminuye los costos del proyecto y acorta el tiempo de comercialización.

El Mercado de Sensores de Presión MEMS está Segmentado por Aplicación (Médica, Automotriz, Industrial, Aeroespacial y de Defensa, y Electrónica de Consumo), Tipo (Piezorresistivo de Silicio y Capacitivo de Silicio) y Geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños de mercado y las previsiones se proporcionan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Médica |

| Automotriz |

| Industrial |

| Aeroespacial y de Defensa |

| Electrónica de Consumo |

| Piezorresistivo de Silicio |

| Capacitivo de Silicio |

| Manométrico |

| Absoluto |

| Diferencial |

| Por Debajo de 10 kPa |

| 10 kPa – 100 kPa |

| Por Encima de 100 kPa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Aplicación | Médica | ||

| Automotriz | |||

| Industrial | |||

| Aeroespacial y de Defensa | |||

| Electrónica de Consumo | |||

| Por Tipo | Piezorresistivo de Silicio | ||

| Capacitivo de Silicio | |||

| Por Tecnología | Manométrico | ||

| Absoluto | |||

| Diferencial | |||

| Por Rango de Presión | Por Debajo de 10 kPa | ||

| 10 kPa – 100 kPa | |||

| Por Encima de 100 kPa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de sensores de presión MEMS en 2026?

El tamaño del mercado de sensores de presión MEMS alcanzó USD 2,82 mil millones en 2026, reflejando una amplia adopción en vehículos, dispositivos médicos y gadgets IoT.

¿Cuáles son las perspectivas de crecimiento de los sensores de presión MEMS hasta 2031?

Se proyecta que los ingresos aumenten a USD 3,74 mil millones en 2031, lo que se traduce en una CAGR del 5,77% a medida que se expanden la electrificación automotriz y los dispositivos médicos portátiles.

¿Qué área de aplicación muestra el mayor dinamismo?

Los dispositivos médicos registran la CAGR proyectada más alta del 6,07% gracias a los monitores continuos de glucosa, los implantables y los tratamientos digitales.

¿Por qué los sensores capacitivos de silicio están ganando participación?

Los diseños capacitivos ofrecen una linealidad de escala completa superior al 0,1% y menor deriva por temperatura, lo que respalda los casos de uso estrictos de ADAS e implantables.

¿Qué región lidera los envíos globales?

Asia-Pacífico representa el 49,10% de los ingresos de 2025, respaldada por los centros de ensamblaje de electrónica de consumo y la expansión de la producción de vehículos.

¿Qué tan intensa es la presión de precios en los segmentos de consumo masivo?

La erosión de precios persiste a medida que las fábricas de obleas de 300 mm del este de Asia escalan la producción, lo que obliga a los actores establecidos a diferenciarse mediante el rendimiento y las funcionalidades de software.

Última actualización de la página el: