Tamaño y Participación del Mercado de Monitores de Visualización Médica de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

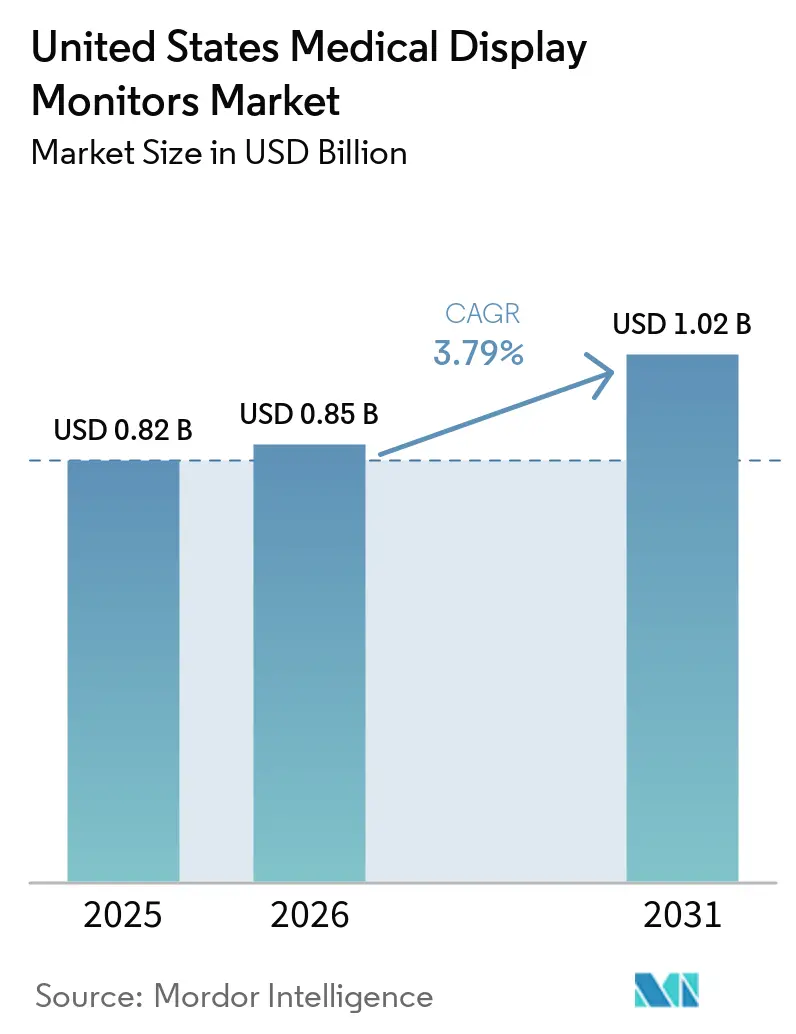

| Tamaño del mercado en el año base (2025) | 0.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.79% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitores de Visualización Médica de los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Monitores de Visualización Médica de los Estados Unidos sea de USD 0,82 mil millones en 2025, USD 0,85 mil millones en 2026, y alcance USD 1,02 mil millones en 2031, creciendo a una CAGR del 3,79% de 2026 a 2031.

El mercado de monitores de visualización médica de los Estados Unidos avanza hacia hardware con certificación clínica, dado que las decisiones de actualización dependen ahora más del cumplimiento normativo de los flujos de trabajo, la fiabilidad de la calibración y la responsabilidad diagnóstica que del precio de compra inicial. La demanda de adquisiciones está respaldada por la expansión de la imagenología ambulatoria, la modernización de las salas de lectura y un ciclo de actualización más amplio en quirófanos híbridos que están migrando hacia plataformas de visualización nativas en 4K. La patología digital añade una nueva capa de demanda, dado que las plataformas de diagnóstico primario con autorización de la FDA vinculan cada vez más la adopción de escáneres a configuraciones de pantalla aprobadas, lo que convierte la adquisición de monitores en un requisito de cumplimiento normativo en lugar de una compra discrecional. Las herramientas de visualización remota amplían el acceso clínico, pero no eliminan la necesidad de monitores calibrados en luminancia en los flujos de trabajo de alta complejidad, por lo que el mercado de monitores de visualización médica de los Estados Unidos mantiene una base de hardware duradera incluso a medida que la visualización definida por software se vuelve más común. La presión competitiva se mantiene moderada porque los proveedores premium conservan una ventaja en profundidad de certificación, cadenas de herramientas de calibración y largos ciclos de integración hospitalaria, mientras que los fabricantes de equipos originales más pequeños enfrentan una entrada de productos más lenta bajo el marco QMSR de 2026.

Conclusiones Clave del Informe

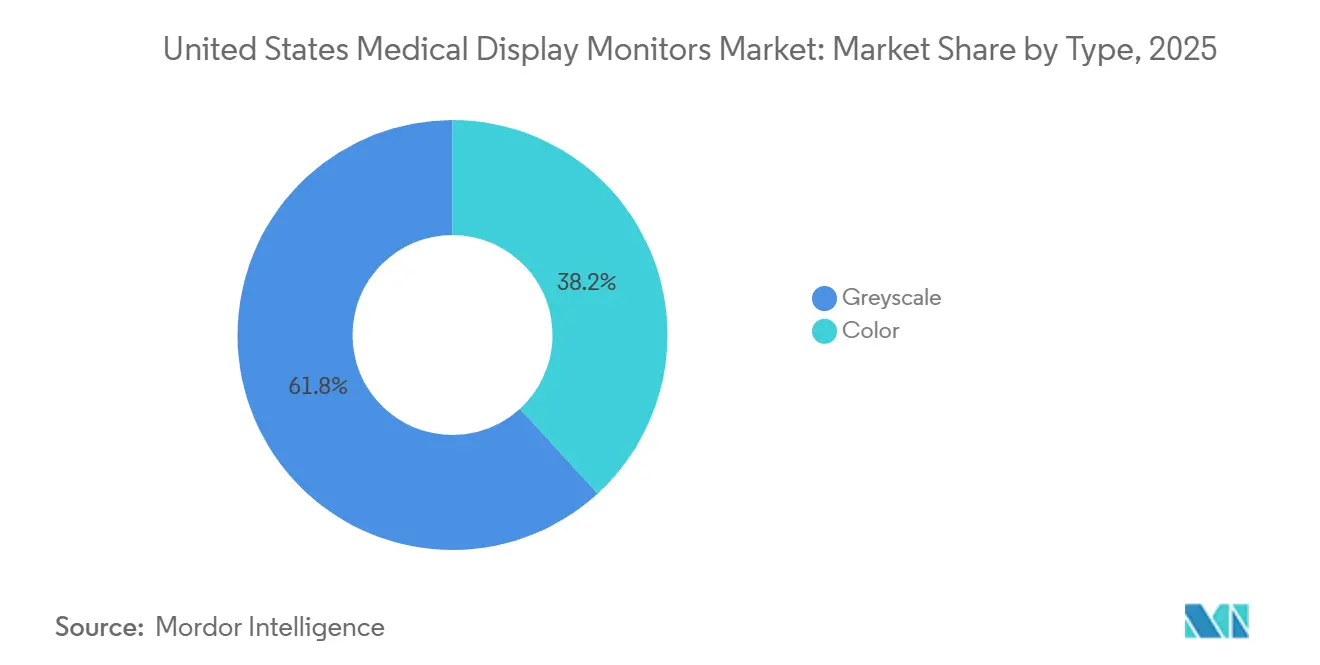

- Por tipo, la escala de grises representó el 61,78% de la participación del mercado de monitores de visualización médica de los Estados Unidos en 2025, mientras que se prevé que el color se expanda a una CAGR del 4,91% hasta 2031.

- Por resolución, el rango de 2,1 MP a 4 MP representó el 32,16% del tamaño del mercado de monitores de visualización médica de los Estados Unidos en 2025, mientras que se proyecta que el rango de 4,1 MP a 8 MP crezca a una CAGR del 4,73% hasta 2031.

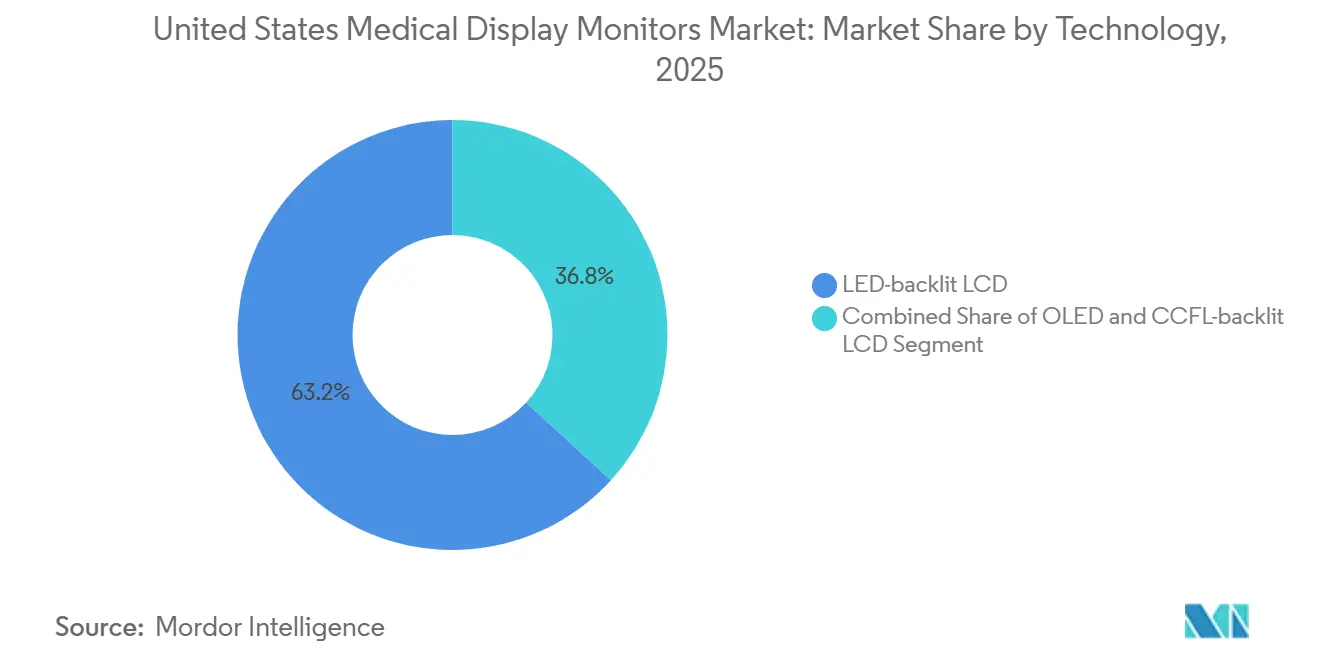

- Por tecnología, el LCD con retroiluminación LED lideró con una participación del 63,23% en 2025, mientras que se espera que el LCD con retroiluminación CCFL registre la CAGR más rápida del 5,28% hasta 2031.

- Por aplicación, la cirugía y la imagenología intervencionista representaron el 25,74% del mercado en 2025, mientras que la patología digital está proyectada para avanzar a una CAGR del 5,98% hasta 2031.

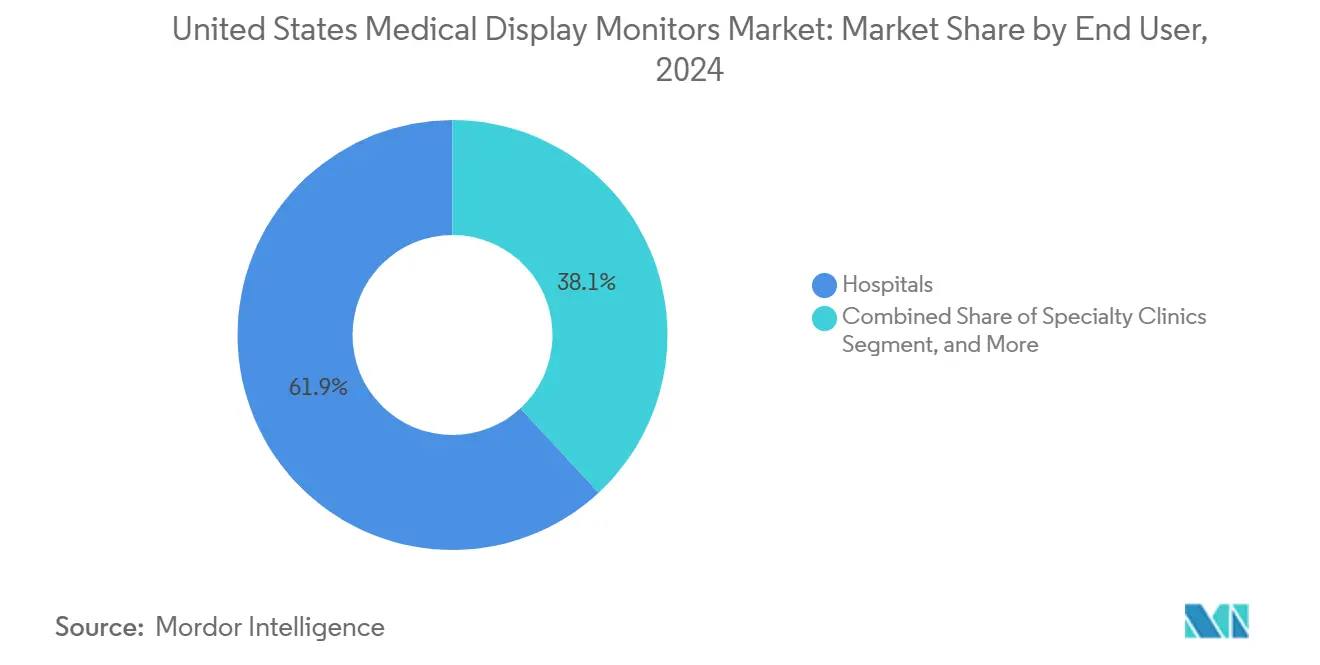

- Por usuario final, los hospitales captaron el 61,86% de la participación del mercado de monitores de visualización médica de los Estados Unidos en 2025, mientras que se proyecta que los centros de imagenología diagnóstica y los laboratorios de diagnóstico se expandan a una CAGR del 5,47% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Monitores de Visualización Médica de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de Centros de Imagenología y Modernización de Salas de Lectura | +0.7% | Nacional, con concentración en el Cinturón del Sol, el Corredor Medio-Atlántico y los corredores de crecimiento urbano | Corto plazo (≤ 2 años) |

| Ciclo de Actualización de Quirófanos Híbridos y Mínimamente Invasivos en 4K | +0.6% | Nacional, con ganancias tempranas en centros médicos académicos y grandes sistemas de salud integrados | Mediano plazo (2-4 años) |

| Mayor Volumen de Lecturas en Imagenología Mamaria y Oncología | +0.5% | Nacional, con mayor densidad en estados de alta población y programas de cribado acreditados por el ACR | Corto plazo (≤ 2 años) |

| La Complejidad de los Flujos de Trabajo Multimodalidad Habilitados por IA Favorece las Pantallas Diagnósticas Premium | +0.5% | Nacional, con adopción temprana en radiología hospitalaria y centros médicos académicos | Mediano plazo (2-4 años) |

| Adopción del Diagnóstico Primario de Patología Digital con Autorización de la FDA | +0.7% | Nacional, concentrado en grandes redes hospitalarias académicas y laboratorios de referencia comerciales | Mediano plazo (2-4 años) |

| La Visualización Diagnóstica sin Huella Digital Aumenta la Demanda de Control de Calidad Remoto | +0.4% | Nacional, con ganancias tempranas en redes de telerradiología y sitios satélite de sistemas de salud | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de Centros de Imagenología y Modernización de Salas de Lectura

La imagenología ambulatoria sigue siendo uno de los apoyos de demanda a corto plazo más claros para el mercado de monitores de visualización médica de los Estados Unidos. Lumexa Imaging operó más de 190 centros ambulatorios, completó 4 millones de procedimientos en 2025 y añadió 4 nuevos centros en 2026 mediante empresas conjuntas con Advocate Health y UPMC, con el objetivo de abrir entre 8 y 10 nuevos centros anualmente.[1]Lumexa Imaging, "Lumexa Imaging Avanza en su Estrategia de Crecimiento al Añadir Cuatro Nuevos Centros de Imagenología," Lumexa Imaging, lumexaimaging.com Cada nuevo centro, sitio renovado o sala de lectura ampliada crea múltiples puntos de compra de pantallas en estaciones de diagnóstico primario, pantallas de revisión secundaria y áreas de trabajo de respaldo. El efecto sobre la demanda no se limita a los nuevos edificios, ya que los proyectos de modernización también obligan a las instalaciones a reevaluar el estado de calibración, la consistencia de luminancia y la antigüedad de los monitores en las salas existentes. En el mercado de monitores de visualización médica de los Estados Unidos, el comportamiento de adquisición vinculado a la acreditación es importante porque las instalaciones que desean mantener altos estándares diagnósticos no pueden depender de pantallas comerciales generales para cada flujo de trabajo. Ese patrón respalda la sustitución recurrente, la recalibración y los ingresos por servicios para los proveedores que pueden mantener ecosistemas de control de calidad certificados durante varios años.

Ciclo de Actualización de Quirófanos Híbridos y Mínimamente Invasivos en 4K

El segmento quirúrgico del mercado de monitores de visualización médica de los Estados Unidos está entrando en un ciclo de reemplazo más definido hacia 4K y Mini-LED. Sony lanzó el LMD-32M1MD en enero de 2025 como el primer monitor médico certificado con VESA DisplayHDR 1000, y posteriormente amplió la línea en julio de 2025 con modelos adicionales de 27 y 43 pulgadas para un uso procedimental más amplio. LG también recibió la autorización 510(k) de la FDA en septiembre de 2025 para el monitor quirúrgico 4K 32HS710S, mientras que EIZO indicó que su modelo CuratOR EX3245H Mini-LED comenzaría a enviarse en noviembre de 2026 con un brillo máximo de 1.900 cd/m² y una relación de contraste de 1.000.000:1. Estos lanzamientos son relevantes porque una gran base instalada de pantallas HD previas a 4K del período 2015-2020 está saliendo de su ventana de servicio preferida en quirófanos y entornos ambulatorios.[2]LG Electronics, "LG Lanza Monitor Quirúrgico 4K con Funciones Inteligentes para Optimizar el Flujo de Trabajo Quirúrgico," LG Global Business, lg.com Muchos sistemas más antiguos fueron adquiridos por eficiencia de costos, no para guía por fluorescencia, asistencia robótica o rendimiento sostenido de alto rango dinámico durante procedimientos prolongados. Esa brecha está creando una ola de reemplazos en el mercado de monitores de visualización médica de los Estados Unidos que debería mantenerse activa a medida que los hospitales y los centros de cirugía ambulatoria estandarizan sus plataformas de visualización en quirófano.

Adopción del Diagnóstico Primario de Patología Digital con Autorización de la FDA

La patología digital se está convirtiendo en uno de los impulsores de demanda estructural más sólidos en el mercado de monitores de visualización médica de los Estados Unidos. Roche recibió la autorización de la FDA para el DP 200 en junio de 2024 y para el DP 600 de mayor volumen en enero de 2025, mientras que PathAI recibió la autorización de la FDA para AISight Dx en junio de 2025 e Indica Labs recibió la autorización para HALO AP Dx en diciembre de 2025.[3]Roche, "Roche Recibe la Autorización de la FDA para su Solución de Patología Digital para Uso Diagnóstico," Roche Diagnostics, diagnostics.roche.com La implicación clave para las adquisiciones es que los sistemas de patología digital aprobados no son solo escáneres y software, ya que los modelos de pantalla suelen especificarse en el paquete regulatorio. Esto crea una demanda impulsada por el cumplimiento normativo de monitores de color certificados en laboratorios de patología que anteriormente dependían de la microscopía óptica y no tenían un requisito de pantalla comparable. Labcorp amplió su colaboración con PathAI en febrero de 2026 para implementar AISight Dx en su red nacional, lo que indica que el despliegue de patología a gran escala está pasando de la actividad piloto a la implementación operativa. En el mercado de monitores de visualización médica de los Estados Unidos, esto representa una demanda adicional porque muchos patólogos están entrando por primera vez en un ciclo de adquisición de pantallas digitales. El resultado es una nueva base instalada que depende de la precisión del color, la alta densidad de píxeles y la calibración repetible para el diagnóstico primario.

La Complejidad de los Flujos de Trabajo Multimodalidad Habilitados por IA Favorece las Pantallas Diagnósticas Premium

La integración de la IA está elevando el umbral de rendimiento en todo el mercado de monitores de visualización médica de los Estados Unidos. GE HealthCare recibió la autorización 510(k) de la FDA en marzo de 2026 para Genesis View, un visor diagnóstico sin huella digital con visualización 2D y 3D habilitada por IA que se conecta directamente a aplicaciones de Visualización Avanzada. A medida que más instalaciones añaden superposiciones de IA, máscaras de segmentación, mediciones automatizadas y mapas de confianza al flujo de trabajo de lectura, la pantalla se convierte en algo más que una pantalla pasiva. Los monitores más antiguos que siguen siendo aceptables para la revisión básica en escala de grises pueden no ofrecer la consistencia de color o la estabilidad espacial necesarias para la interpretación asistida por IA en múltiples modalidades. Un artículo de 2025 en el Journal of Imaging Informatics in Medicine mostró que la integración nativa de modelos de aprendizaje profundo en los visores radiológicos depende de canalizaciones de renderizado controladas, lo que respalda el argumento a favor de entornos de pantalla certificados en lugar de configuraciones de visualización improvisadas. Esto es relevante para el mercado de monitores de visualización médica de los Estados Unidos porque los hospitales están activando la IA dentro de los flujos de trabajo que ya operan, lo que convierte los parques de monitores existentes en posibles cuellos de botella. Las pantallas diagnósticas premium, por lo tanto, ganan ventaja a medida que las instalaciones intentan alinear la sofisticación del software con una salida visual confiable a nivel de la estación de trabajo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Adquisición de Pantallas Diagnósticas y Quirúrgicas Premium | -0.6% | Nacional, con mayor presión en hospitales rurales y centros de imagenología independientes más pequeños | Corto plazo (≤ 2 años) |

| Largos Ciclos de Reemplazo y Presión de Sustitutos de Menor Costo | -0.5% | Nacional, con mayor impacto en entornos ambulatorios y de cirugía ambulatoria | Mediano plazo (2-4 años) |

| Carga de Cumplimiento del QMSR 2026 para Fabricantes de Dispositivos | -0.3% | Nacional, concentrado entre fabricantes de equipos originales de pantallas más pequeños e importadores sin certificación ISO 13485 previa | Mediano plazo (2-4 años) |

| Adopción de Visores Web que Difiere Algunas Actualizaciones de Pantallas de Estaciones de Trabajo Dedicadas | -0.4% | Nacional, con desplazamiento temprano en telerradiología de baja complejidad y sitios satélite de sistemas de salud | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Adquisición de Pantallas Diagnósticas y Quirúrgicas Premium

Las pantallas médicas de alta gama siguen siendo lo suficientemente costosas como para ralentizar la adopción de unidades en partes del mercado de monitores de visualización médica de los Estados Unidos. EIZO lanzó el RadiForce GX570 en abril de 2026 como un monitor de mamografía monocromo de 5 MP con una relación de contraste de 2.200:1 y un Potenciador de Retroiluminación Instantánea que alcanza 2.500 cd/m², mientras que Barco posicionó el Coronis OneLook como una pantalla de imagenología mamaria de 32 MP para revisión a resolución completa. La brecha entre una pantalla médica certificada y un monitor comercial de alto rendimiento puede alcanzar entre USD 5.000 y USD 20.000 por unidad, lo que es significativo para las instalaciones más pequeñas que necesitan varias estaciones a la vez. Los estándares de acreditación aún crean un piso bajo la demanda, porque la verificación de luminancia y la calibración DICOM no son opcionales en muchos flujos de trabajo clínicamente sensibles. Aun así, la presión presupuestaria es mayor en los hospitales rurales, los operadores de imagenología independientes y los entornos de especialidad de menor volumen, donde los comités de capital revisan de cerca cada reemplazo. Esto mantiene las adquisiciones disciplinadas y ralentiza la velocidad a la que el mercado de monitores de visualización médica de los Estados Unidos puede migrar completamente hacia los niveles premium de mayor resolución y mayor brillo.

Largos Ciclos de Reemplazo y Presión de Sustitutos de Menor Costo

Los ciclos de reemplazo son largos en el mercado de monitores de visualización médica de los Estados Unidos porque las pantallas certificadas están diseñadas para una estabilidad y vida útil prolongadas. Muchas salas de lectura equipadas entre 2018 y 2020 con pantallas calibradas DICOM de 3 MP a 5 MP pueden seguir siendo técnicamente funcionales hasta 2028-2030 si ningún cambio importante en el flujo de trabajo obliga a su reemplazo. Los monitores comerciales también han mejorado, y el soporte de calibración de terceros permite que algunas aplicaciones de revisión secundaria funcionen sin una pantalla médica completamente certificada. Las plataformas de visualización sin huella digital refuerzan esa presión porque los médicos pueden acceder a imágenes en más ubicaciones sin instalar una estación de trabajo dedicada en cada sitio. Esa vía de sustitución es más visible en la telerradiología y los entornos satélite, donde la conveniencia puede superar los beneficios de una sala dedicada en tareas de baja complejidad. El resultado es una rotación de unidades más lenta, lo que modera el crecimiento del volumen en el mercado de monitores de visualización médica de los Estados Unidos, incluso cuando los precios de venta promedio se mantienen firmes en las categorías premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Escala de Grises Mantiene la Mayor Base Instalada Mientras el Color se Expande Más Rápido

Las pantallas en escala de grises representaron el 61,78% de la participación del mercado de monitores de visualización médica de los Estados Unidos en 2025, lo que confirma que la visualización monocromática sigue siendo el pilar de los volúmenes de lectura de radiología rutinaria y mamografía. Se proyecta que las pantallas de color registren la CAGR más rápida del 4,91% hasta 2031, a medida que los flujos de trabajo de patología y cirugía demandan mayor fidelidad de tonos de tejido y un contexto visual más amplio. El mercado de monitores de visualización médica de los Estados Unidos sigue dependiendo de la escala de grises para el trabajo diagnóstico de alto volumen porque el renderizado monocromo calibrado con DICOM GSDF sigue siendo el estándar clínico para muchas tareas de radiología. Esa base instalada otorga a la escala de grises una ventaja duradera en la demanda de reemplazo, incluso cuando los nuevos casos de uso se están desplazando hacia el color.

La demanda de color se está expandiendo por razones claras de flujo de trabajo y no por preferencia estética. Los sistemas de patología con autorización de la FDA hacen referencia cada vez más a pantallas de color aprobadas como parte de la configuración diagnóstica, lo que significa que la selección de monitores ahora se encuentra dentro de la planificación de implementación regulada en lugar del aprovisionamiento general de TI. La visualización quirúrgica también depende inherentemente del color porque la guía por fluorescencia, la imagenología de perfusión y los procedimientos robóticos dependen de un renderizado estable durante casos prolongados. Al mismo tiempo, la industria de monitores de visualización médica de los Estados Unidos sigue invirtiendo en el rendimiento de los productos en escala de grises, lo que es visible en el lanzamiento del RadiForce GX570 de EIZO en abril de 2026 para uso en mamografía. El panorama de tipos se está dividiendo, por lo tanto, en 2 grupos de demanda duraderos: uno centrado en la continuidad de la radiología y otro centrado en la expansión de los flujos de trabajo críticos de color. Ese equilibrio mantiene grande la escala de grises mientras permite que el color gane participación durante el período de pronóstico.

Por Resolución: El Volumen de Rango Medio Lidera Mientras la Mayor Resolución Gana Importancia Estratégica

El rango de 2,1 MP a 4 MP representó el 32,16% del tamaño del mercado de monitores de visualización médica de los Estados Unidos en 2025, lo que refleja la profunda base instalada de estaciones de trabajo de clase 3 MP utilizadas en entornos de imagenología general y revisión. Este rango sigue siendo el centro práctico del mercado porque cubre muchas tareas diagnósticas y al mismo tiempo resulta más accesible para las instalaciones con presupuestos de capital más ajustados. El mercado de monitores de visualización médica de los Estados Unidos continúa favoreciendo este rango para el despliegue amplio porque ofrece un equilibrio funcional entre utilidad clínica y costo de adquisición. Por eso los hospitales comunitarios y muchos sitios ambulatorios siguen ubicándose dentro de este nivel de rango medio.

Se prevé que el rango de 4,1 MP a 8 MP crezca a una CAGR del 4,73% hasta 2031, a medida que la mamografía y la imagenología de portaobjetos completos crean una demanda más sólida de renderizado sostenido de alta resolución. La recomendación de cribado de cáncer de mama del USPSTF de abril de 2024 redujo la edad de inicio del cribado rutinario a los 40 años, lo que amplía la base de cribado a largo plazo y respalda la demanda continua de equipos en entornos de imagenología mamaria acreditados. En el extremo superior, el Coronis OneLook de Barco lleva la capacidad de 32 MP a la revisión de imagenología mamaria, lo que muestra cómo se está utilizando la resolución premium para mejorar el rendimiento en programas de alto volumen. La industria de monitores de visualización médica de los Estados Unidos está experimentando, por lo tanto, un efecto de reconfiguración más que una migración completa, porque el rango medio sigue siendo dominante mientras la demanda de alta resolución se expande en entornos clínicamente específicos. Los segmentos por encima de 8 MP siguen siendo de nicho, pero su relevancia está aumentando en imagenología mamaria, aplicaciones quirúrgicas avanzadas y entornos académicos especializados donde la reducción del desplazamiento y la revisión de campo completo son importantes.

Por Tecnología: El LCD con Retroiluminación LED Lidera el Mercado Principal Mientras las Plataformas Heredadas Aún Encuentran Uso

El LCD con retroiluminación LED mantuvo una participación del 63,23% en 2025, lo que lo convierte en la plataforma tecnológica dominante en el mercado de monitores de visualización médica de los Estados Unidos. Su liderazgo proviene del largo historial de soporte de proveedores, los flujos de trabajo de calibración DICOM ya conocidos y las continuas mejoras de rendimiento en productos diagnósticos y quirúrgicos. La tecnología también se beneficia de la amplia aceptación por parte de los médicos porque ya está integrada en salas de lectura, pantallas de quirófano y estaciones de revisión. Esa combinación mantiene al LCD con retroiluminación LED en el centro tanto de las nuevas instalaciones como de los ciclos de reemplazo estándar.

Los lanzamientos de productos continúan reforzando esa posición. Sony amplió su línea de monitores quirúrgicos certificados con HDR en julio de 2025, y EIZO indicó que su primer monitor quirúrgico Mini-LED comenzaría a enviarse en noviembre de 2026, lo que demuestra que el rendimiento premium sigue siendo impulsado dentro de las arquitecturas derivadas del LED. El OLED sigue presente en el extremo premium quirúrgico, pero su adopción está limitada por el costo del panel y las preocupaciones de uso prolongado en entornos de alto brillo. El patrón inesperado es que se proyecta que el LCD con retroiluminación CCFL crezca más rápido con una CAGR del 5,28% hasta 2031, porque las unidades certificadas reacondicionadas siguen siendo atractivas para los proveedores más pequeños que intentan ampliar la capacidad de la sala de lectura a menor costo. En el mercado de monitores de visualización médica de los Estados Unidos, esto no señala un retorno al liderazgo de la tecnología heredada. Muestra que una base instalada significativa sigue valorando el reacondicionamiento conforme y de menor costo en entornos comunitarios, rurales y de seguridad social donde la eficiencia del capital es importante.

Por Aplicación: La Visualización Quirúrgica Lidera los Ingresos Actuales Mientras la Patología Digital Crece Más Rápido

La Cirugía y la Imagenología Intervencionista representaron el 25,74% del tamaño del mercado de monitores de visualización médica de los Estados Unidos en 2025, convirtiéndolo en el segmento de aplicación más grande. Esta posición refleja el hecho de que el hardware de pantalla está profundamente integrado dentro de las plataformas de integración de quirófano, las torres de cámara, las pilas de endoscopia y los sistemas de visualización. Los hospitales y los centros de cirugía ambulatoria no pueden separar fácilmente la decisión de pantalla de la decisión de plataforma procedimental más amplia en estos entornos. Eso le otorga a la visualización quirúrgica una sólida base de ingresos actuales dentro del mercado de monitores de visualización médica de los Estados Unidos.

Se prevé que la Patología Digital se expanda a una CAGR del 5,98% hasta 2031, lo que la convierte en el área de aplicación de más rápido crecimiento. El principal impulsor es regulatorio y operativo al mismo tiempo, porque las plataformas de patología con autorización de la FDA identifican flujos de trabajo digitales aprobados y dependencias de pantalla que las instalaciones deben seguir para el diagnóstico primario. KARL STORZ y Smith+Nephew también anunciaron una relación estratégica en febrero de 2026 que combinó capacidades de visualización, imagenología 3D, fluorescencia e integración de quirófano para entornos hospitalarios y de centros de cirugía ambulatoria, lo que muestra cómo la demanda de pantallas está cada vez más vinculada a paquetes de sistemas más amplios. La radiología general y la mamografía siguen siendo aplicaciones de base estables, mientras que la revisión clínica y la telemedicina muestran un patrón mixto de mayor acceso y mayor sustitución por software. La industria de monitores de visualización médica de los Estados Unidos está siendo moldeada, por lo tanto, tanto por la demanda de hardware procedimental integrado como por el nuevo despliegue de patología, y no por una sola aplicación.

Por Usuario Final: Los Hospitales Siguen Siendo los Principales Compradores Mientras los Canales Ambulatorios se Expanden Más Rápido

Los hospitales representaron el 61,86% de la participación del mercado de monitores de visualización médica de los Estados Unidos en 2025, lo que confirma que los grandes sistemas de salud siguen siendo la principal fuente de demanda de capital para la infraestructura de pantallas diagnósticas y procedimentales. Su escala es importante porque generalmente adquieren a través de contratos estructurados, acuerdos de servicio y canales de compra grupal que favorecen a los proveedores con un sólido soporte de integración. El mercado de monitores de visualización médica de los Estados Unidos sigue, por lo tanto, anclado por los ciclos de reemplazo hospitalario, los estándares empresariales y la consistencia del flujo de trabajo en múltiples sitios. Esto otorga a los proveedores establecidos una clara ventaja en las grandes licitaciones competitivas.

Se proyecta que los Centros de Imagenología Diagnóstica y los Laboratorios de Diagnóstico crezcan a una CAGR del 5,47% hasta 2031, convirtiéndolos en el grupo de usuarios finales de más rápido crecimiento. El volumen de procedimientos de Lumexa Imaging en 2025 y la continua expansión de centros muestran por qué los operadores ambulatorios se están convirtiendo en un motor de adquisición más significativo para las pantallas de salas de lectura y las estaciones de revisión clínica. Las clínicas especializadas también añaden demanda en oncología y salud mamaria, mientras que los centros de cirugía ambulatoria son cada vez más relevantes para la colocación de monitores quirúrgicos a medida que los procedimientos continúan trasladándose fuera de los quirófanos hospitalarios. Incluso con este desplazamiento hacia lo ambulatorio, los requisitos de calibración vinculados a la acreditación limitan hasta qué punto las instalaciones pueden diferir la inversión en pantallas certificadas en casos de uso clínicamente sensibles. Por eso los hospitales siguen siendo la base del mercado mientras los canales ambulatorios aportan una mayor proporción del crecimiento incremental.

Análisis Geográfico

Los Estados Unidos mantienen el liderazgo porque combinan la expansión de la imagenología ambulatoria, los requisitos de acreditación estructurados y una adopción más rápida de los flujos de trabajo clínicos asistidos por IA tanto en entornos hospitalarios como ambulatorios. La red de más de 190 centros de Lumexa Imaging y su continua actividad de expansión en 2026 muestran cómo la capacidad de imagenología distribuida respalda la nueva demanda de pantallas de salas de lectura y pantallas de revisión en múltiples estados. Las adquisiciones en estos países suelen favorecer a los proveedores establecidos que pueden demostrar un sólido soporte de servicio, sistemas de calidad certificados y fiabilidad de integración en grandes cuentas institucionales. Esto crea un entorno de compra disciplinado que se asemeja al extremo superior del mercado de monitores de visualización médica de los Estados Unidos, incluso si las estructuras presupuestarias difieren por país. En conjunto, estas regiones dan forma a la estrategia de los proveedores en torno a las cadenas de exportación, la localización de características y el soporte de servicio que también influyen en el posicionamiento de los productos en el mercado de monitores de visualización médica de los Estados Unidos.

Panorama Competitivo

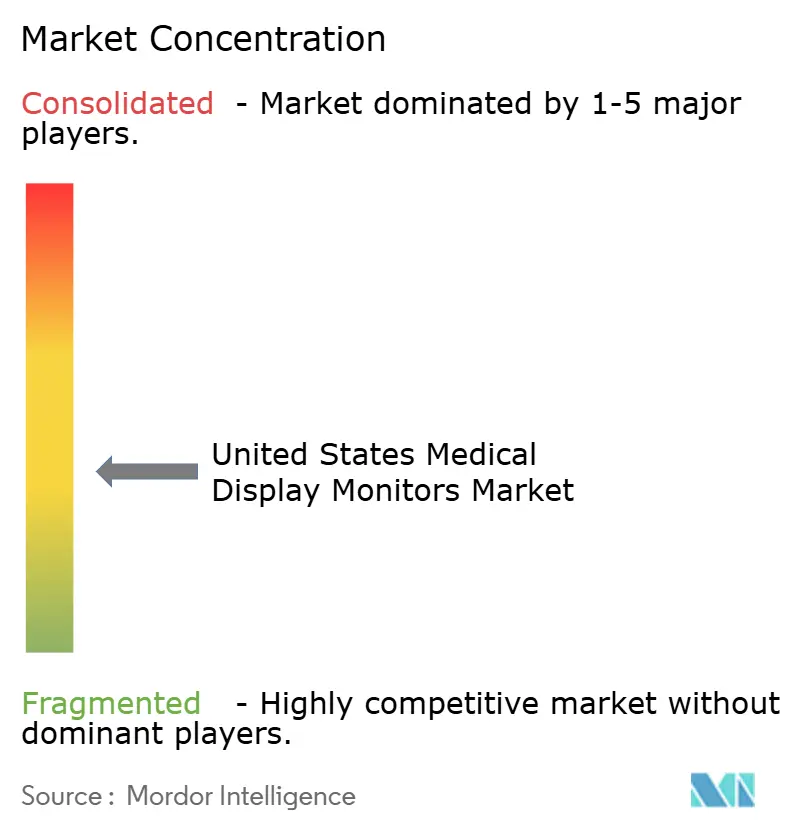

El mercado de monitores de visualización médica de los Estados Unidos está moderadamente fragmentado, con un nivel premium concentrado y un campo más amplio de proveedores especializados de nivel medio. Barco NV, EIZO Corporation, Sony Group Corporation y Stryker Corporation siguen siendo los nombres más visibles en los entornos diagnósticos y quirúrgicos premium. Su posición proviene menos de la competencia en precios y más del historial de certificación, la adecuación al flujo de trabajo, el soporte de calibración y los largos ciclos de reemplazo dentro de los sistemas hospitalarios. Eso mantiene la competencia activa, pero también ralentiza el desplazamiento rápido por parte de los participantes más pequeños.

Barco continúa destacándose en la imagenología diagnóstica premium. Su Coronis OneLook se lanzó en enero de 2026 como una pantalla de imagenología mamaria de 32 MP orientada a la revisión a resolución completa, y la empresa también respaldó la plataforma 3D sin gafas Eonis Vision con autorización clínica a través de su asociación con Avatar Medical en abril de 2026. EIZO está activo en los niveles diagnóstico y quirúrgico, con el RadiForce GX570 fortaleciendo la mamografía y el CuratOR EX3245H marcando su primera plataforma quirúrgica Mini-LED. Sony también estableció un claro punto de referencia en enero de 2025 cuando introdujo el primer monitor médico con certificación VESA DisplayHDR 1000, lo que le otorgó una fuerte señal de calidad en el segmento de visualización quirúrgica. Estos movimientos de productos muestran que la competencia premium en el mercado de monitores de visualización médica de los Estados Unidos está siendo definida por los techos de rendimiento y la adecuación clínica más que por una rápida mercantilización.

El lado quirúrgico está siendo moldeado cada vez más por la agrupación de ecosistemas. KARL STORZ y Smith+Nephew anunciaron una relación estratégica en febrero de 2026 para combinar visualización avanzada, imagenología 3D, fluorescencia NIR e ICG, e integración de quirófano con soluciones de medicina deportiva en hospitales y centros de cirugía ambulatoria. Ese tipo de asociación reduce la importancia de la selección de pantallas independientes en algunos entornos procedimentales porque la pantalla se vende como parte de una plataforma más amplia. Los especialistas de nivel medio como FSN Medical Technologies y Double Black Imaging Corporation siguen siendo relevantes porque compiten en costo, profundidad de reacondicionamiento y soporte de integración práctico para hospitales comunitarios y centros ambulatorios. El resultado es un mercado donde los líderes premium dominan los nichos de mayor complejidad, pero los especialistas más pequeños aún conservan espacio en las cuentas sensibles al costo. Este equilibrio es la razón por la que el mercado de monitores de visualización médica de los Estados Unidos no muestra el perfil de una categoría altamente consolidada, aunque la credibilidad de marca sigue siendo muy importante.

Líderes de la Industria de Monitores de Visualización Médica de los Estados Unidos

HP Development Company, L.P

Steris

LG Electronics Inc.

Stryker Corporation

Barco NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Lumexa Imaging añadió 4 nuevos centros de imagenología ambulatoria en Spartanburg, SC, Concord, NC, Wexford, PA y Niceville, FL, llevando su total nacional a más de 190 centros tras realizar 4 millones de procedimientos en todo el sistema en 2025. Dos ubicaciones se ejecutaron mediante empresas conjuntas con Advocate Health y UPMC, y la expansión aumenta directamente la demanda de adquisición de pantallas para salas de lectura en los mercados del Cinturón del Sol y el Corredor Medio-Atlántico.

- Abril de 2026: Avatar Medical recibió la autorización 510(k) de la FDA para Avatar Medical Vision para su uso con la pantalla 3D sin gafas Eonis de Barco, creando la primera plataforma de imagenología médica 3D sin gafas con autorización clínica. El paquete Eonis Vision de Barco y Avatar Medical establece una nueva categoría de pantalla premium para consultas clínicas especializadas y comunicación con pacientes en el mercado de los Estados Unidos.

- Marzo de 2026: GE HealthCare recibió la autorización 510(k) de la FDA para View, el visor diagnóstico sin huella digital dentro del Espacio de Trabajo de Radiología Genesis. Diseñado para acceso desde cualquier lugar con visualización 2D y 3D habilitada por IA y conectividad directa a aplicaciones de Visualización Avanzada, View amplía la revisión remota de calidad diagnóstica y aumenta la necesidad de entornos de visualización conformes con el control de calidad en sitios remotos de radiólogos.

- Febrero de 2026: Labcorp amplió su colaboración con PathAI para implementar AISight Dx, una plataforma de patología digital con autorización de la FDA, en su red nacional de laboratorios de patología anatómica y colaboraciones hospitalarias. Este despliegue a nivel nacional impulsa la demanda directa de monitores de visualización médica de color certificados en laboratorios de patología que están migrando de la microscopía óptica a la imagenología digital de portaobjetos completos.

Alcance del Informe del Mercado de Monitores de Visualización Médica de los Estados Unidos

Según el alcance, los monitores de visualización médica son monitores especializados diseñados para satisfacer las rigurosas demandas de la imagenología médica. Cada pantalla está diseñada para una especialidad específica, que incluye radiología, imagenología mamaria, cirugía, patología digital y odontología.

El Informe del Mercado de Monitores de Visualización Médica de los Estados Unidos está segmentado por Tipo (Escala de Grises, Color), Resolución (Hasta 2 MP, 2,1 MP a 4 MP, 4,1 MP a 8 MP, Superior a 8 MP), Tecnología (LCD con retroiluminación LED, OLED, LCD con retroiluminación CCFL), Aplicación (Radiología General e Imagenología Diagnóstica, Mamografía, Cirugía e Imagenología Intervencionista, Patología Digital, Odontología, Revisión Clínica, Educación y Telemedicina), Usuario Final (Hospitales, Centros de Imagenología Diagnóstica y Laboratorios de Diagnóstico, Clínicas Especializadas, Centros de Cirugía Ambulatoria) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Escala de Grises |

| Color |

| Hasta 2 MP |

| 2,1 MP a 4 MP |

| 4,1 MP a 8 MP |

| Superior a 8 MP |

| LCD con retroiluminación LED |

| OLED |

| LCD con retroiluminación CCFL |

| Radiología General e Imagenología Diagnóstica |

| Mamografía |

| Cirugía e Imagenología Intervencionista |

| Patología Digital |

| Odontología |

| Revisión Clínica, Educación y Telemedicina |

| Hospitales |

| Centros de Imagenología Diagnóstica y Laboratorios de Diagnóstico |

| Clínicas Especializadas |

| Centros de Cirugía Ambulatoria |

| Por Tipo | Escala de Grises |

| Color | |

| Por Resolución | Hasta 2 MP |

| 2,1 MP a 4 MP | |

| 4,1 MP a 8 MP | |

| Superior a 8 MP | |

| Por Tecnología | LCD con retroiluminación LED |

| OLED | |

| LCD con retroiluminación CCFL | |

| Por Aplicación | Radiología General e Imagenología Diagnóstica |

| Mamografía | |

| Cirugía e Imagenología Intervencionista | |

| Patología Digital | |

| Odontología | |

| Revisión Clínica, Educación y Telemedicina | |

| Por Usuario Final | Hospitales |

| Centros de Imagenología Diagnóstica y Laboratorios de Diagnóstico | |

| Clínicas Especializadas | |

| Centros de Cirugía Ambulatoria |

Preguntas Clave Respondidas en el Informe

¿Cuáles son las perspectivas para 2031 de los monitores de visualización médica en los Estados Unidos?

Se prevé que el mercado alcance USD 1,02 mil millones en 2031 desde USD 0,85 mil millones en 2026, creciendo a una CAGR del 3,79% durante 2026-2031.

¿Por qué los monitores en escala de grises siguen liderando el uso clínico en los Estados Unidos?

Las pantallas en escala de grises representaron el 61,78% de la participación en 2025 porque los flujos de trabajo diagnósticos de alto volumen en radiología, mamografía y otras especialidades siguen dependiendo del renderizado monocromo optimizado con DICOM.

¿Qué segmento de producto está creciendo más rápido?

Las pantallas de color están creciendo más rápido a una CAGR del 4,91% hasta 2031, a medida que la patología digital y la visualización quirúrgica requieren mayor fidelidad de color.

¿Qué rango de resolución está experimentando el crecimiento más sólido?

Se proyecta que el segmento de 4,1 MP a 8 MP crezca a una CAGR del 4,73% hasta 2031, respaldado por los requisitos de mamografía e imagenología de portaobjetos completos.

¿Qué está impulsando la demanda de los laboratorios de patología?

Las plataformas de diagnóstico primario con autorización de la FDA de Roche, PathAI e Indica Labs están impulsando a los laboratorios de patología hacia pantallas de color certificadas vinculadas a flujos de trabajo digitales regulados.

Última actualización de la página el: