Tamaño y Participación del Mercado de Bebidas Alcohólicas Enlatadas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 37.24 Mil millones de dólares |

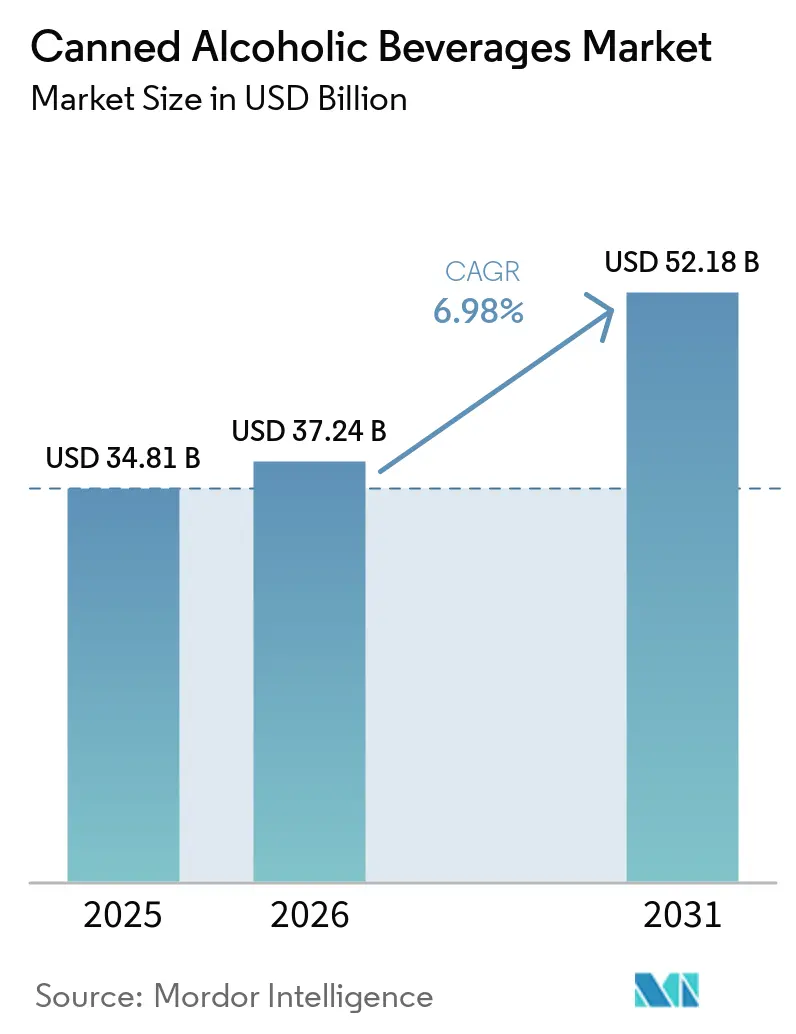

| Tamaño del Mercado (2031) | 52.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bebidas Alcohólicas Enlatadas por Mordor Intelligence

El tamaño del mercado de bebidas alcohólicas enlatadas fue valorado en 34,81 mil millones de USD en 2025 y se estima que crecerá desde 37,24 mil millones de USD en 2026 hasta alcanzar los 52,18 mil millones de USD en 2031, a una CAGR del 6,98% durante el período de pronóstico (2026-2031). Este crecimiento se atribuye en gran medida a la creciente demanda de opciones alcohólicas convenientes y listas para beber que ofrecen calidad premium y se alinean con los estilos de vida modernos del consumidor. Las latas de aluminio, conocidas por su diseño ligero y reciclabilidad, están ganando popularidad al apoyar los esfuerzos de sostenibilidad y cumplir con los estándares medioambientales. Los consumidores están desplazando sus preferencias hacia cócteles listos para beber a base de destilados, alejándose de los seltzers a base de malta, impulsados por el deseo de mejores sabores y bebidas de mayor calidad. Para abordar las preocupaciones medioambientales, los minoristas están reorganizando sus secciones refrigeradas para centrarse en los productos de venta rápida, alejándose de la dependencia de la lealtad a la marca. El mercado permanece moderadamente consolidado, con empresas líderes como Anheuser-Busch InBev, Mark Anthony Brands International, Constellation Brands Inc. y Boston Beer Company (Truly) dominando el panorama competitivo e impulsando los avances de la industria.

Conclusiones Clave del Informe

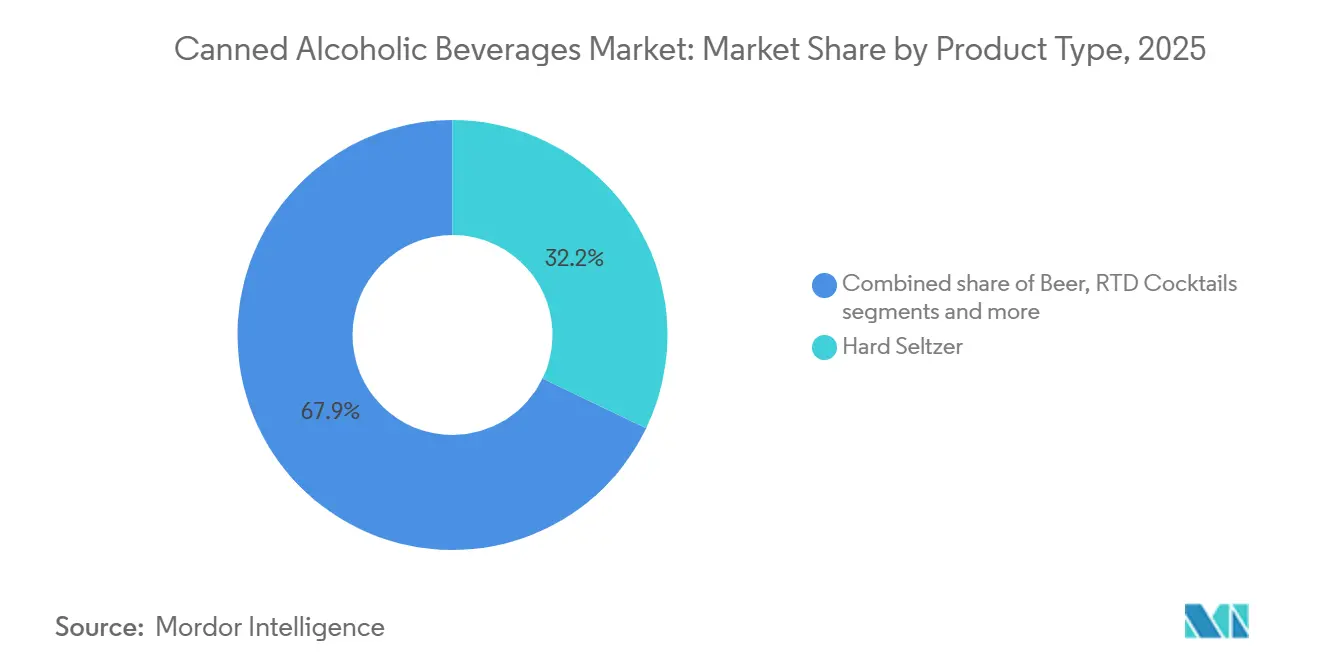

- Por tipo de producto, el seltzer duro lideró la participación del mercado de bebidas alcohólicas enlatadas con una participación de ingresos del 32,15% en 2025, aunque los cócteles listos para beber están proyectados para expandirse a una CAGR del 8,58% hasta 2031.

- Por contenido de alcohol, los SKU de 5-10% ABV representaron el 57,21% del tamaño del mercado de bebidas alcohólicas enlatadas en 2025, mientras que las ofertas de menos del 5% ABV están proyectadas para crecer a una CAGR del 7,37% hasta 2031.

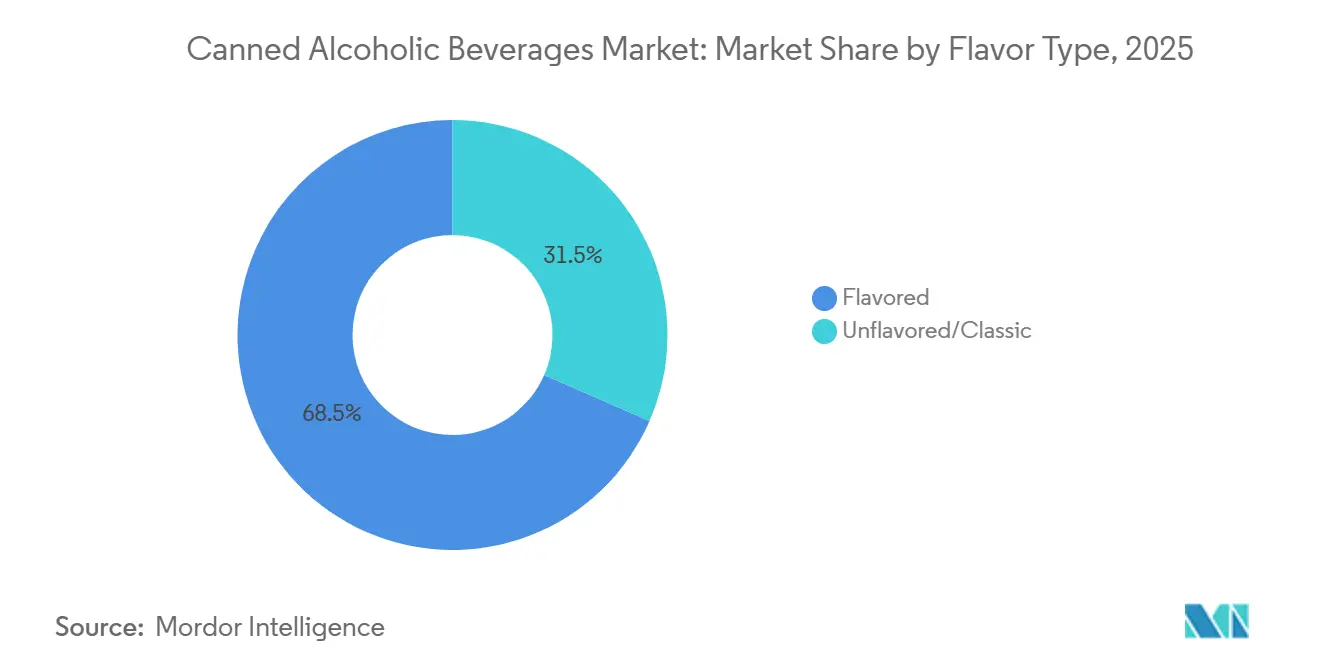

- Por sabor, las variantes con sabor mantuvieron una participación de ingresos del 68,46% en 2025; se pronostica que los perfiles clásicos registrarán una CAGR del 7,04% hasta 2031 a medida que emerge la fatiga de sabores.

- Por canal, el canal no presencial representó el 62,83% de las ventas en 2025, aunque el canal presencial está proyectado para expandirse a una CAGR del 8,41% hasta 2031 a medida que los establecimientos adoptan cócteles enlatados con porciones controladas.

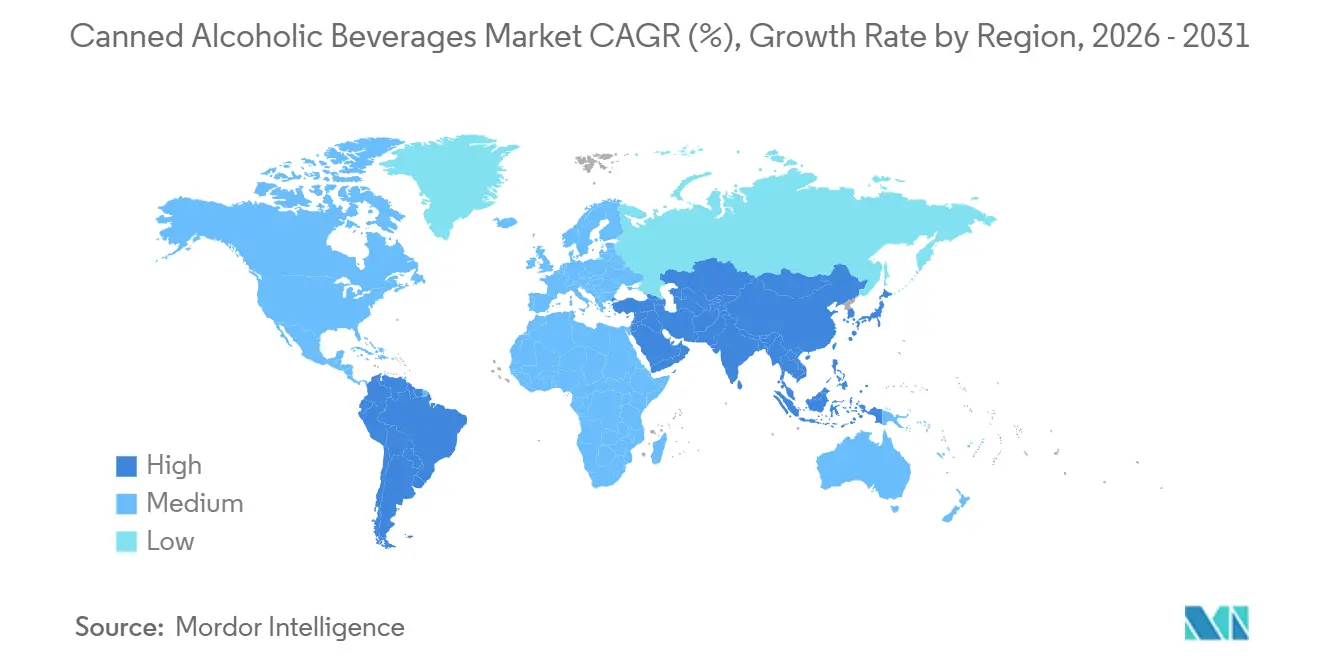

- Por geografía, América del Norte dominó con el 54,17% de los ingresos en 2025, mientras que Asia-Pacífico está preparada para una CAGR del 7,65% durante 2026-2031, la más rápida a nivel mundial.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Bebidas Alcohólicas Enlatadas*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente preferencia del consumidor por formatos alcohólicos convenientes y portátiles | +0.9% | Global, con ganancias tempranas en América del Norte, Europa Occidental y Asia-Pacífico urbana | Mediano plazo (2-4 años) |

| Creciente popularidad de las bebidas listas para beber | +1.1% | América del Norte, Europa, mercados principales de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Uso de latas de aluminio reciclables y ligeras alineadas con las tendencias de sostenibilidad | +0.7% | Europa, América del Norte, Australia; expansión hacia América del Sur urbana y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Creciente cultura de cócteles e influencia del estilo de vida occidental que fomenta el consumo de cócteles enlatados | +0.8% | Centros urbanos de Asia-Pacífico, áreas metropolitanas de América del Sur, centros de expatriados de Oriente Medio y África | Mediano plazo (2-4 años) |

| Innovación continua de productos, incluidas ofertas premium y combinaciones de sabores únicos | +1.0% | Global, con segmentos premium concentrados en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Avances en tecnología de latas, incluida la mejora del revestimiento y el sellado | +0.5% | Centros de fabricación globales; adopción temprana en América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia del consumidor por formatos alcohólicos convenientes y portátiles

La demanda de los consumidores por formatos alcohólicos portátiles y convenientes está impulsando el crecimiento en el mercado global de bebidas alcohólicas enlatadas. Las latas de porción individual son cada vez más populares debido a su facilidad de uso, enfriamiento rápido, naturaleza ligera y adecuación para diversas ocasiones, como viajes, eventos al aire libre y consumo casual en el hogar sin necesidad de cristalería ni mezcla. Esta tendencia se alinea con un cambio de estilo de vida más amplio en el que los consumidores priorizan experiencias de consumo sin complicaciones con sabor consistente y control de porciones. En respuesta, tanto las marcas emergentes como las empresas de destilados establecidas están ampliando sus ofertas enlatadas para satisfacer esta demanda. Por ejemplo, en diciembre de 2025, Cointreau introdujo su gama enlatada "Cocktail Twists", que presenta opciones de Margarita premezcladas de calidad de bar en latas delgadas. Estos productos están diseñados para proporcionar una experiencia de cóctel premium en un formato listo para beber, mostrando cómo las marcas establecidas están adoptando la innovación orientada a la conveniencia para adaptarse a los hábitos de consumo cambiantes.

Creciente cultura de cócteles e influencia del estilo de vida occidental que fomenta el consumo de cócteles enlatados

La creciente popularidad de la mixología y la adopción de hábitos de consumo de alcohol occidentales están impulsando el mercado global de bebidas alcohólicas enlatadas. Esta tendencia es particularmente evidente en los centros urbanos emergentes de Asia, donde la creciente exposición a las tendencias de mixología en las redes sociales, la popularidad de los bares en azoteas y el aumento de los ingresos disponibles están motivando a los consumidores a explorar bebidas de estilo bar. Como resultado, la demanda de cócteles enlatados listos para beber, que ofrecen sabor premium en un formato conveniente sin preparación, está en aumento. En India, los patrones de consumo cambiantes entre los jóvenes destacan aún más este cambio. Un estudio de enero de 2026 publicado en PubMed Central reveló que el consumo de alcohol entre los jóvenes era del 10,9% para los hombres y del 0,3% para las mujeres, lo que indica una base de consumidores en gradual expansión[1]Fuente: PubMed Central, "Consumo de Alcohol entre los Jóvenes de India: Un Análisis Secundario de Datos del NFHS-5", pmc.ncbi.nlm.nih.gov. Para atender esta demanda, empresas globales como Diageo y Heineken están lanzando productos listos para beber con sabor y ABV moderado dirigidos a consumidores jóvenes y urbanos.

El uso de latas de aluminio reciclables y ligeras se alinea con las tendencias de sostenibilidad

La creciente demanda de latas de aluminio reciclables está emergiendo como un impulsor de sostenibilidad crucial en el mercado global de bebidas alcohólicas enlatadas. Según Metal Packaging Europe, Europa registró una tasa de reciclaje del 76,3% para latas de bebidas de aluminio, con la industria apuntando a una circularidad del 100% para 2050, según se informó en febrero de 2026[2]Fuente: Metal Packaging Europe, "El Reciclaje de Latas de Bebidas de Aluminio Alcanza un Nuevo Récord", metalpackagingeurope.org. Esta impresionante tasa de reciclaje se ve reforzada por la expansión de los sistemas de depósito y devolución y la adopción de procesos de circuito cerrado "lata a lata", que reducen significativamente el consumo de energía y las emisiones de gases de efecto invernadero. El aluminio reciclado requiere hasta un 95% menos de energía en comparación con la producción de aluminio a partir de materiales vírgenes, lo que lo convierte en una opción sostenible. A medida que las regulaciones globales de sostenibilidad se vuelven más estrictas y las empresas enfrentan una presión creciente para cumplir con los objetivos de reducción de carbono, los fabricantes de bebidas alcohólicas recurren cada vez más a las latas de aluminio como solución de envasado respetuosa con el medio ambiente.

Avances en tecnología de latas, incluida la mejora del revestimiento y el sellado

Los avances tecnológicos en la fabricación de latas están desempeñando un papel fundamental en la mejora de la calidad del producto, la extensión de la vida útil y el aumento del compromiso del consumidor dentro del mercado de bebidas alcohólicas enlatadas. Por ejemplo, la introducción de revestimientos BPA-NI (sin intención de Bisfenol-A) y diseños de costura avanzados ha permitido que los listos para beber a base de destilados mantengan una vida útil superior a 12 meses sin necesidad de pasteurización por calor. Esta innovación ayuda a preservar los delicados sabores botánicos y la integridad general del producto, que son fundamentales para las ofertas premium. Las tecnologías de impresión digital están permitiendo a las marcas crear envases de edición limitada e incorporar programas de fidelización basados en códigos QR, atendiendo a la creciente demanda de la Generación Z de experiencias interactivas y personalizadas. Estas características no solo aumentan la visibilidad de la marca, sino que también fomentan conexiones más sólidas con los consumidores. Líderes de la industria como Ball Corporation están a la vanguardia de estos desarrollos.

Análisis del Impacto de las Restricciones del Mercado de Bebidas Alcohólicas Enlatadas*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Fluctuaciones en los impuestos especiales y las regulaciones comerciales | -0.8% | Global, con impacto agudo en el Reino Unido, Australia, Canadá, Europa y los mercados emergentes de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Intensa competencia de las bebidas alcohólicas tradicionales como la cerveza embotellada, el vino y los destilados | -0.9% | Global, particularmente en mercados maduros con lealtad establecida al formato de botella | Mediano plazo (2-4 años) |

| Preocupaciones medioambientales relacionadas con la producción de metales e ineficiencias en el reciclaje | -0.4% | América del Norte, Asia-Pacífico emergente y regiones de Oriente Medio y África con infraestructura de recolección débil | Largo plazo (≥ 4 años) |

| Estigma social y resistencia cultural hacia el consumo de alcohol en mercados específicos | -0.6% | Oriente Medio, Asia del Sur, Asia Sudoriental y regiones conservadoras dentro de América del Sur y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fluctuaciones en los impuestos especiales y las regulaciones comerciales

Las fluctuaciones en los impuestos especiales y las regulaciones comerciales continúan planteando desafíos significativos para el mercado global de bebidas alcohólicas enlatadas, elevando los costos y complicando las operaciones de los fabricantes. Por ejemplo, a principios de 2026, la implementación de las medidas arancelarias de los Estados Unidos llevó a un arancel de represalia del 25% por parte de Canadá[3]Fuente: Canada CA, "La Respuesta de Canadá a los Aranceles de los Estados Unidos sobre Bienes Canadienses", canada.ca. Este desarrollo perturbó las redes de distribución transfronteriza bien establecidas, resultando en mayores cargas de cumplimiento y mayores gastos logísticos para las empresas de bebidas. Países como India e Indonesia imponen elevados aranceles de importación, lo que encarece la penetración de los actores internacionales en estos mercados. Los requisitos regulatorios adicionales, como el etiquetado energético obligatorio en Australia y la certificación halal en regiones de mayoría musulmana, elevan aún más los costos de localización. Estos factores combinados crean barreras sustanciales para la expansión del mercado y la rentabilidad, obligando a las empresas a navegar por un complejo panorama regulatorio.

Intensa competencia de las bebidas alcohólicas tradicionales como la cerveza embotellada, el vino y los destilados

La intensa competencia de los formatos de bebidas tradicionales sigue siendo un desafío notable en el mercado global de bebidas alcohólicas enlatadas. Los consumidores en diversas regiones continúan prefiriendo la cerveza embotellada, el vino y los destilados, en gran parte debido a los hábitos de consumo arraigados y la percepción de calidad premium y herencia asociada a estos formatos. Los entornos de consumo en el lugar, como bares, restaurantes y eventos, a menudo priorizan las opciones embotelladas sobre las alternativas enlatadas, consolidando aún más el dominio del envasado tradicional. Al mismo tiempo, la creciente presencia de bebidas alcohólicas enlatadas de marca propia está amplificando la competencia de precios en los canales minoristas. Este aumento de la competencia obliga a los actores de marca a adoptar estrategias de precios que pueden limitar su capacidad para expandir los márgenes de beneficio y diferenciar sus ofertas en un mercado cada vez más saturado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Bebidas Alcohólicas Enlatadas

Por Tipo de Producto:

Los Cócteles Listos para Beber a Base de Destilados Avanzan con FuerzaLos seltzers duros mantienen su dominio en el mercado de bebidas alcohólicas enlatadas, contribuyendo con el 32,15% de los ingresos totales en 2025. El éxito de este segmento se debe en gran medida a la creciente inclinación de los consumidores hacia bebidas alcohólicas bajas en calorías y azúcar que se adaptan a estilos de vida conscientes de la salud. Los consumidores más jóvenes, en particular, prefieren los seltzers duros como una alternativa más ligera y refrescante a la cerveza tradicional y los cócteles azucarados. Además, el segmento se beneficia de la continua innovación en sabores, el envasado fácil de usar y la amplia disponibilidad en los canales minoristas. Estos factores en conjunto garantizan que los seltzers duros sigan siendo la categoría más consumida en los principales mercados globales.

Por otro lado, los cócteles listos para beber a base de destilados están emergiendo rápidamente como uno de los segmentos de más rápido crecimiento, con una CAGR proyectada del 8,58% hasta 2031. Este crecimiento está impulsado por la creciente demanda de los consumidores de bebidas premium de calidad de bar en formatos convenientes y listos para consumir. Los consumidores se sienten cada vez más atraídos por sabores auténticos y atrevidos, mayor contenido de alcohol y opciones de inspiración artesanal que mejoran la experiencia de consumo en el hogar. Para capitalizar esta tendencia, las marcas se están enfocando en la premiumización y la diferenciación de productos para destacarse de los listos para beber a base de cerveza. Como resultado, los listos para beber con predominio de destilados están ganando un impulso significativo y están posicionados como un segmento de alto crecimiento dentro del mercado.

Por Contenido de Alcohol:

El ABV Inferior al 5% Gana Terreno con la ModeraciónLos productos en el rango de 5–10% ABV continúan dominando el mercado de bebidas alcohólicas enlatadas, representando el 57,21% de los ingresos totales en 2025. El éxito de este segmento se deriva de su capacidad para ofrecer un contenido de alcohol equilibrado que atiende a una amplia base de consumidores que buscan tanto sabor como consumo moderado. Categorías populares como los seltzers duros, las cervezas con sabor y los listos para beber a base de destilados prosperan en este rango debido a su atractivo para ocasiones de consumo casual y social. Además, la versatilidad de este rango de ABV lo hace adecuado tanto para canales minoristas como para el consumo en el lugar, impulsando su adopción generalizada entre diversos grupos de consumidores.

Por otro lado, el segmento de ABV inferior al 5% está emergiendo como una categoría de rápido crecimiento, proyectada para crecer a una CAGR del 7,37% hasta 2031. Este crecimiento está impulsado por una creciente preferencia por estilos de vida centrados en el bienestar y el bajo contenido de alcohol, particularmente entre los consumidores más jóvenes que priorizan la moderación. Los fabricantes de bebidas están abordando esta demanda introduciendo productos innovadores de bajo ABV que conservan el sabor mientras reducen el contenido de alcohol. Además, el segmento está ganando impulso en regiones con regulaciones de alcohol más estrictas y tendencias de consumo cambiantes. Como resultado, las bebidas con ABV inferior al 5% se están convirtiendo en un importante impulsor de crecimiento dentro del mercado, ofreciendo oportunidades para una mayor expansión e innovación.

Por Tipo de Sabor:

Los Perfiles Clásicos Protagonizan un RegresoLas variantes con sabor continúan dominando el mercado global de bebidas alcohólicas enlatadas, contribuyendo con el 68,46% de los ingresos totales en 2025. Este dominio se atribuye a la creciente demanda de los consumidores de perfiles de sabor únicos e innovadores, incluidos sabores afrutados, cítricos, exóticos y de temporada. Estas ofertas resuenan particularmente bien entre los consumidores más jóvenes que priorizan la variedad y la experimentación en sus elecciones de bebidas. Además, el segmento se beneficia de la continua innovación en sabores, el envasado visualmente atractivo y las sólidas estrategias de marketing, que en conjunto mejoran su atractivo y mantienen su posición de liderazgo en los mercados globales.

Por otro lado, las mezclas sin sabor o de herencia están ganando terreno de manera constante, con el segmento proyectado para crecer a una CAGR del 7,04% hasta 2031. Este crecimiento está impulsado por la creciente preferencia de los consumidores por perfiles de sabor tradicionales y auténticos que enfatizan la simplicidad y la reducción del dulzor. La tendencia de premiumización apoya aún más esta categoría, ya que los consumidores valoran cada vez más las bebidas de alta calidad con predominio de destilados elaboradas con atención al detalle. Para capitalizar esta demanda, las marcas están introduciendo formulaciones de etiqueta limpia y minimalistas, posicionando las variantes sin sabor como una opción sofisticada y premium dentro del mercado. Este cambio destaca la evolución del interés del consumidor tanto en la herencia como en las ofertas orientadas a la calidad.

Por Canal de Distribución:

El Canal Presencial Acelera su Recuperación PospandemiaLos canales no presenciales, como supermercados, tiendas de licores, tiendas de conveniencia y plataformas de comercio electrónico, continuaron dominando el mercado de bebidas alcohólicas enlatadas, contribuyendo con el 62,83% de los ingresos totales en 2025. Este dominio se deriva de la conveniencia que ofrecen estos canales para el consumo en el hogar, junto con su capacidad para proporcionar una amplia variedad de productos a precios competitivos. La rápida expansión de las ventas de alcohol en línea, respaldada por servicios de entrega a domicilio, ha impulsado aún más el crecimiento de este segmento. Además, los descuentos promocionales y las opciones de compra al por mayor disponibles en los puntos de venta minoristas atraen a los consumidores conscientes del costo, consolidando la posición de liderazgo del segmento no presencial en el mercado.

Por otro lado, se anticipa que los canales presenciales experimentarán una sólida recuperación, con una CAGR proyectada del 8,41% hasta 2031. Este crecimiento está impulsado por el resurgimiento de las ocasiones de consumo social en bares, restaurantes y clubes, donde los consumidores buscan cada vez más opciones de bebidas premium y experienciales. La inclusión de bebidas alcohólicas enlatadas en los menús de los establecimientos está ganando terreno debido a su conveniencia, calidad consistente y facilidad de servicio. Además, las marcas están utilizando los canales presenciales para aumentar la visibilidad y fomentar las pruebas de productos a través de eventos y experiencias curadas. En consecuencia, el segmento presencial está emergiendo como un importante impulsor de crecimiento dentro del mercado, complementando el dominio de los canales no presenciales.

Análisis Geográfico

Mercado de Bebidas Alcohólicas Enlatadas en América del Norte

América del Norte continúa liderando el mercado global de bebidas alcohólicas enlatadas, contribuyendo con el 54,17% de los ingresos totales en 2025. El dominio de la región se atribuye a un ecosistema de bebidas listas para consumir (RTD) bien establecido, regulaciones de etiquetado favorables y un alto poder adquisitivo de los consumidores. La amplia disponibilidad de bebidas alcohólicas enlatadas en canales fuera del comercio, como supermercados y plataformas de comercio electrónico, mejora aún más la penetración del mercado. Sin embargo, las disputas arancelarias en curso entre Estados Unidos y Canadá han perturbado las cadenas de suministro transfronterizas, lo que ha llevado a los fabricantes a adoptar estrategias de producción cercana e invertir en producción localizada para mitigar riesgos y controlar costos.

Mercado de Bebidas Alcohólicas Enlatadas en Asia-Pacífico

Asia-Pacífico emerge como la región de más rápido crecimiento, con una CAGR proyectada del 7,65% hasta 2031. Este crecimiento está impulsado por la rápida urbanización, el aumento de los ingresos disponibles y la creciente popularidad de la cultura de los cócteles entre los consumidores más jóvenes. Los mercados clave, incluidos China, India y el Sudeste Asiático, experimentan una mayor demanda de formatos RTD convenientes y premium. A pesar de este crecimiento, desafíos como los elevados aranceles de importación en India e Indonesia, junto con los requisitos de cumplimiento halal en ciertos países, crean obstáculos regulatorios. En Australia, la evolución de las políticas está influyendo en las preferencias de los consumidores, pero las bebidas alcohólicas enlatadas siguen siendo populares para ocasiones al aire libre y sociales.

Mercado de Bebidas Alcohólicas Enlatadas en EMEA y América del Sur

Europa ofrece una perspectiva de crecimiento equilibrada, respaldada por sólidas iniciativas de sostenibilidad, pero obstaculizada por el aumento de los costos regulatorios. Las sólidas prácticas de reciclaje de la región fomentan la adopción de latas de aluminio, alineándose con los objetivos medioambientales. Sin embargo, el aumento de los impuestos especiales y las regulaciones relacionadas con el carbono están impactando en los precios de los productos. Mercados como España y Polonia se están beneficiando de la recuperación del turismo y del cambio en las tendencias de consumo entre los consumidores más jóvenes. Mientras tanto, América del Sur y Oriente Medio y África siguen siendo mercados emergentes, con Brasil mostrando potencial para las RTD premium debido a su preferencia por las bebidas con sabor. En contraste, las restricciones regulatorias y los desafíos del mercado informal en Arabia Saudita y partes del GCC continúan limitando la expansión del mercado.

Panorama Competitivo

El mercado global de bebidas alcohólicas enlatadas se caracteriza por una consolidación moderada, con actores principales como Anheuser-Busch InBev, Diageo plc y Mark Anthony Brands International dominando el panorama competitivo. Estas empresas se benefician de amplias carteras de productos que abarcan cerveza, seltzers y bebidas listas para beber, lo que les permite atender a una amplia gama de preferencias de los consumidores. Sus sólidas redes de distribución global y su capacidad para asegurar espacios premium en las secciones refrigeradas les proporcionan una ventaja competitiva significativa. Además, sus economías de escala permiten la innovación continua de productos y una penetración de mercado más rápida, consolidando así su posición en el mercado.

Para mantener su dominio, las empresas líderes colaboran cada vez más con empresas de envasado como Ball Corporation para acceder a soluciones de envasado avanzadas, como latas ligeras e impresas digitalmente. Estas innovaciones no solo mejoran la eficiencia operativa y la velocidad de comercialización, sino que también apoyan los lanzamientos de productos de edición limitada y mejoran la visibilidad de la marca en los estantes minoristas. Los grandes actores están aprovechando el análisis de datos y las estrategias de gestión de categorías para fortalecer sus asociaciones minoristas. Al invertir en iniciativas de co-marketing, están asegurando espacios en los estantes a largo plazo, incluso cuando los minoristas racionalizan sus surtidos de productos para optimizar la gestión del inventario.

Por otro lado, las marcas más pequeñas y retadoras están creando su nicho enfatizando el posicionamiento artesanal, perfiles de sabor únicos y beneficios funcionales para atraer a segmentos específicos de consumidores. Sin embargo, estas marcas a menudo enfrentan desafíos para escalar sus redes de distribución y mantener la innovación debido a recursos financieros limitados. Como resultado, tienden a evitar la competencia directa con los grandes actores establecidos, centrándose en cambio en segmentos de mercado premium o especializados. Esta dinámica permite a los actores principales mantener su dominio mientras proporciona espacio para que las marcas regionales y artesanales prosperen en áreas diferenciadas del mercado.

Líderes de la Industria de Bebidas Alcohólicas Enlatadas

Anheuser-Busch InBev

Mark Anthony Brands International

Diageo plc

Constellation Brands Inc.

Boston Beer Company (Truly)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Bebidas Alcohólicas Enlatadas

- Anheuser-Busch InBev

- Mark Anthony Brands International

- The Coca-Cola Company

- Diageo plc

- Constellation Brands Inc.

- Molson Coors Beverage Company

- Heineken N.V.

- Pernod Ricard S.A.

- Bacardi Limited

- Brown-Forman Corporation

- Boston Beer Company (Truly)

- Suntory Holdings Ltd.

- Campari Group

- Carlsberg Group

- Asahi Group Holdings

- Rémy Cointreau S.A.

- E.&J. Gallo Winery

- Treasury Wine Estates

- JuneShine Spirits Co.

- Flying Embers LLC

Desarrollo Reciente de la Industria en el Mercado de Bebidas Alcohólicas Enlatadas

- Agosto de 2025: V Rum lanzó una nueva línea de cócteles enlatados listos para beber, ofreciendo sabores de calidad de bar con la conveniencia que buscan los consumidores modernos. La colección presentó diversas opciones de sabor y destaca ingredientes premium y envases ecológicos, atendiendo a la creciente demanda de bebidas alcohólicas portátiles de alta calidad.

- Julio de 2025: Casamigos introdujo su primer pack variado de margaritas listas para beber: Casamigos Margaritas. Las bebidas no carbonatadas contienen tequila, licor de triple sec, sabores naturales y jugo real. La línea de productos presenta cuatro sabores: Maracuyá y Tuna, Fresa y Lima de Colima, Guayaba e Hibisco, y Lima Clásica. Cada lata de 200 ml contiene un 10% de alcohol por volumen (ABV), 135 calorías y no contiene gluten.

- Abril de 2025: South County Distillers (SCD) introdujo tres cócteles enlatados artesanales: Limonada de Durazno, Limonada de Arándano y Spritz de Limoncello. Como productor exclusivo de cócteles enlatados de Rhode Island, SCD crea bebidas utilizando ingredientes premium para ofrecer bebidas refrescantes y accesibles. La diversa gama de sabores se adapta a diversas preferencias de los consumidores.

- Enero de 2025: Molson Coors Beverage Company anunció una asociación estratégica con Fever-Tree, adquiriendo derechos exclusivos de comercialización en los Estados Unidos y una participación del 8,5% en Fever-Tree Drinks plc, convirtiéndose en el segundo mayor accionista. La asociación aprovecha la red de distribución de Molson Coors para expandir la cartera de mezcladores premium de Fever-Tree en el mercado de los Estados Unidos, donde lidera las categorías de tónica y cerveza de jengibre.

Alcance del Informe del Mercado Global de Bebidas Alcohólicas Enlatadas

Las bebidas alcohólicas enlatadas son bebidas alcohólicas listas para beber envasadas en latas en lugar de botellas. Están diseñadas para la conveniencia, la portabilidad y el consumo rápido sin necesidad de mezcla ni preparación. El mercado global de bebidas alcohólicas enlatadas se clasifica por tipo de producto, contenido de alcohol, tipo de sabor, canal de distribución y geografía. Según el tipo de producto, el mercado se segmenta en cerveza, seltzers duros, cócteles listos para beber, vino y otros. Según el contenido de alcohol, el mercado se segmenta en menos del 5% ABV, 5-10% ABV y más del 10% ABV. Según el tipo de sabor, el mercado se segmenta en sin sabor/clásico y con sabor. Según el canal de distribución, el mercado se clasifica en presencial y no presencial. Según la geografía, el mercado se clasifica en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (Litros).

Resumen de la Segmentación

| Cerveza |

| Seltzer Duro |

| Cócteles Listos para Beber |

| Vino |

| Otros |

| Menos del 5% ABV |

| 5-10% ABV |

| Más del 10% ABV |

| Sin Sabor/Clásico |

| Con Sabor |

| Canal Presencial | |

| Canal No Presencial | Tiendas Especializadas de Licores |

| Otros Canales No Presenciales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Cerveza | |

| Seltzer Duro | ||

| Cócteles Listos para Beber | ||

| Vino | ||

| Otros | ||

| Por Contenido de Alcohol | Menos del 5% ABV | |

| 5-10% ABV | ||

| Más del 10% ABV | ||

| Por Tipo de Sabor | Sin Sabor/Clásico | |

| Con Sabor | ||

| Por Canal de Distribución | Canal Presencial | |

| Canal No Presencial | Tiendas Especializadas de Licores | |

| Otros Canales No Presenciales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado global de bebidas alcohólicas enlatadas en 2031?

Se prevé que alcance los 52,18 mil millones de USD, reflejando una CAGR del 6,98% de 2026 a 2031.

¿Qué segmento de producto se está expandiendo más rápidamente?

Los cócteles listos para beber a base de destilados muestran el crecimiento más rápido, superando a los seltzers a base de malta en ingresos incrementales.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se proyecta que Asia-Pacífico registre una CAGR del 7,65% a medida que la cultura de cócteles urbana se expande por China, India y el Sudeste Asiático.

¿Qué está impulsando la recuperación del canal presencial?

Los bares y los recintos de eventos valoran los cócteles enlatados por la rapidez del servicio y el control de porciones, lo que ayuda a que las ventas en el lugar se recuperen a una CAGR del 8,41% hasta 2031.

Última actualización de la página el: