Tamaño y Participación del Mercado de Colchones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 57.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 78.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

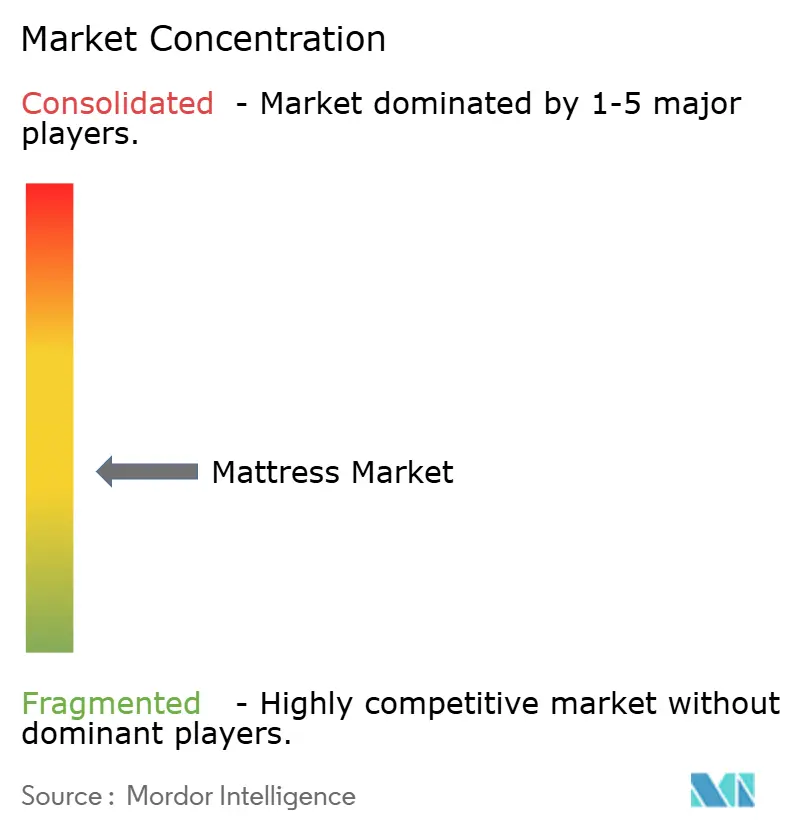

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Colchones por Mordor Intelligence

Se proyecta que el tamaño del mercado de colchones sea de 53.950 millones de USD en 2025, 57.310 millones de USD en 2026, y alcance los 78.060 millones de USD en 2031, creciendo a una CAGR del 6,38% de 2026 a 2031.

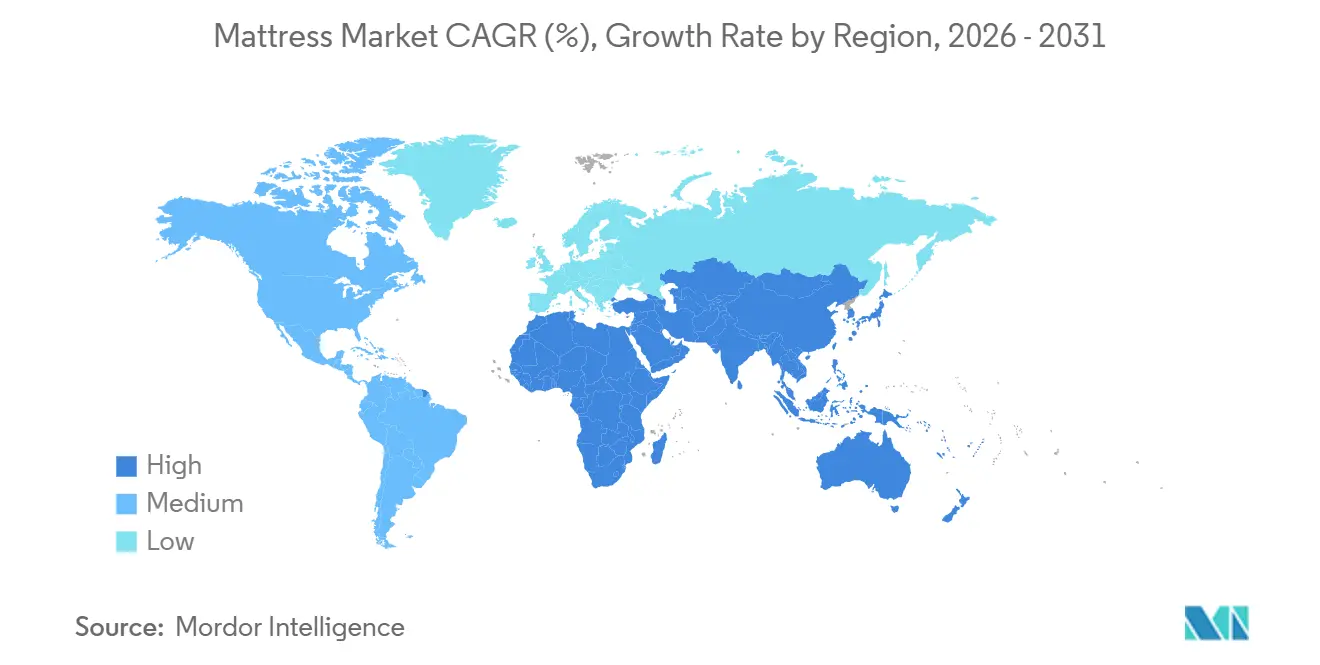

Las variaciones regionales y la evolución de las preferencias de los consumidores están impulsando el crecimiento del mercado. Asia-Pacífico emerge como la región de más rápido crecimiento, con una tasa de crecimiento anual del 8,54%, impulsada por la expansión del comercio minorista organizado en las ciudades de segundo nivel de India y el creciente experimentación de productos en los centros urbanos secundarios de China. En América del Norte, el mercado mantiene una amplia base de ingresos, aunque los envíos unitarios se están desacelerando a medida que los consumidores extienden los ciclos de reemplazo de colchones y redirigen el gasto discrecional hacia experiencias como viajes y eventos. En Europa, el crecimiento del mercado está cada vez más determinado por las iniciativas de sostenibilidad, con el próximo Reglamento de Diseño Ecológico para Productos Sostenibles (previsto para 2027) que enfatiza los pasaportes digitales de productos, la trazabilidad y la preparación para el reciclaje. Este entorno regulatorio beneficia a los fabricantes más grandes al tiempo que desafía a los más pequeños con mayores costos de cumplimiento. En general, el mercado de colchones se está expandiendo debido a la creciente urbanización, la mayor disposición de los consumidores a invertir en comodidad y soluciones de sueño premium, y la creciente penetración minorista. Las empresas que aprovechan la integración vertical, el posicionamiento premium y las ofertas de productos sostenibles están capturando una parte desproporcionada del crecimiento de las ganancias, incluso cuando los costos de materias primas y los requisitos regulatorios influyen en la dinámica del mercado.

Conclusiones Clave del Informe

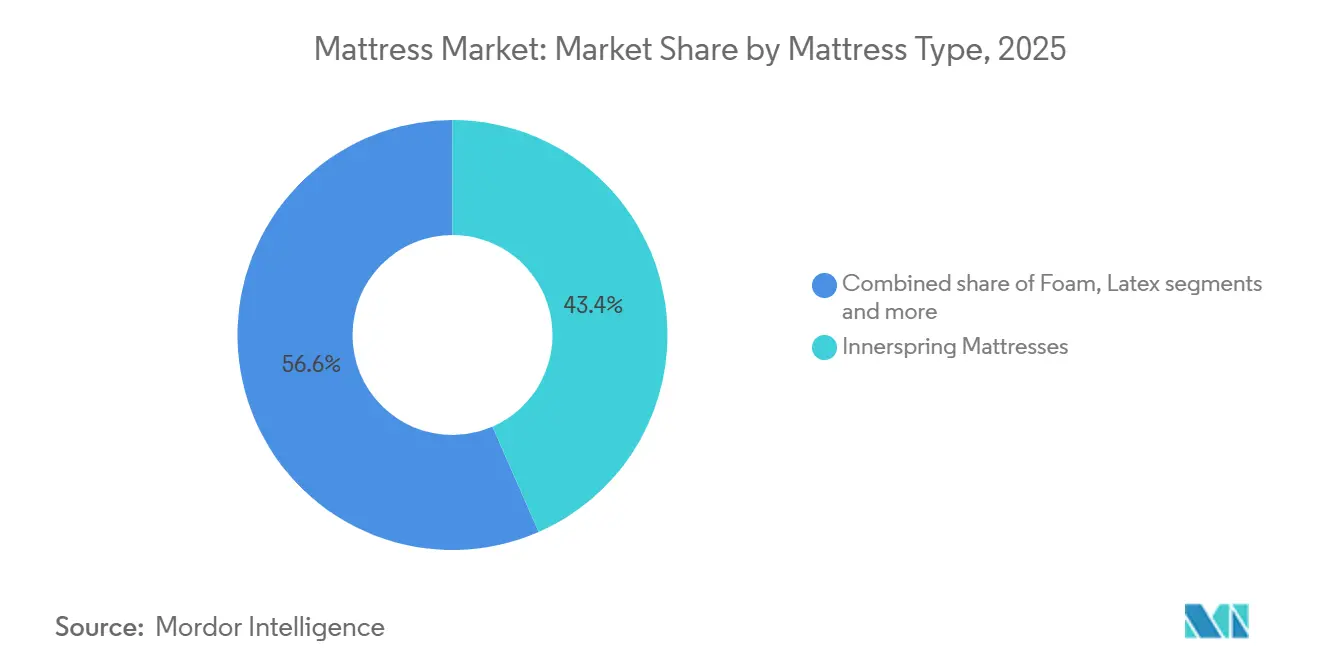

- Por tipo de colchón, los de resortes lideraron con el 43,44% del tamaño del mercado de colchones en 2025, mientras que se proyecta que el látex se expanda a una CAGR del 9,87% hasta 2031.

- Por tamaño, el tamaño queen representó el 48,35% de la participación del mercado de colchones en 2025, mientras que se prevé que el tamaño king avance a una CAGR del 8,64% hasta 2031.

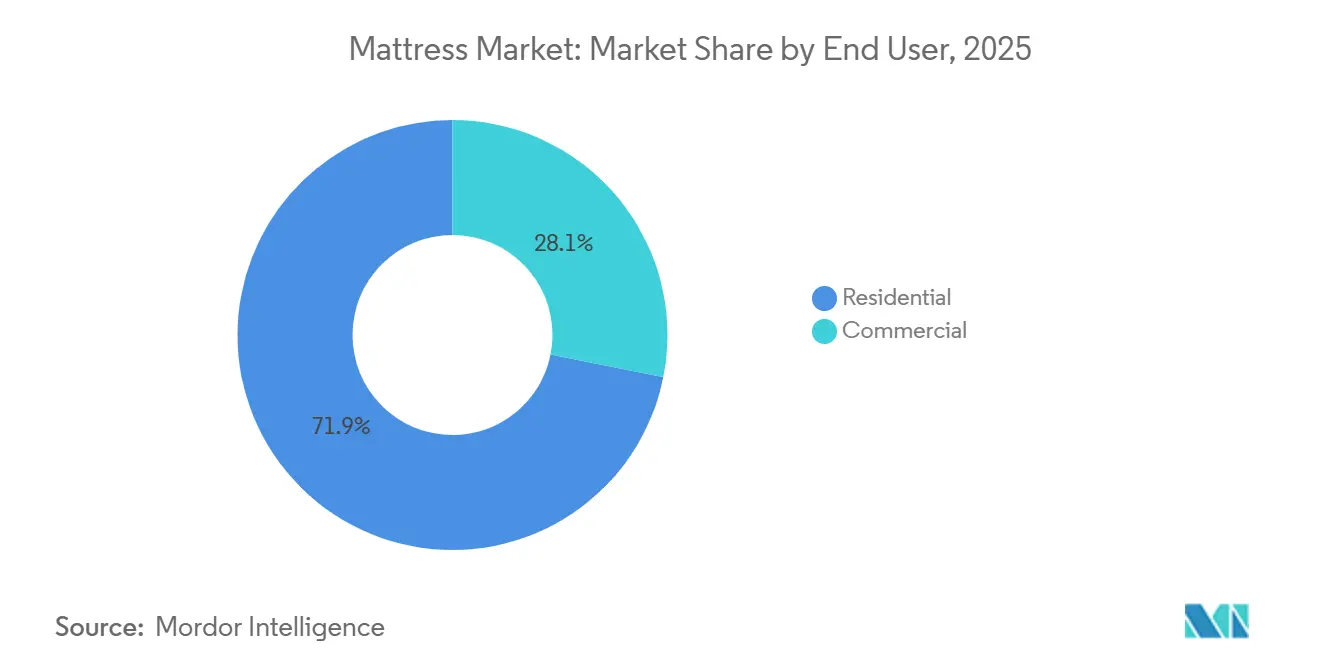

- Por usuario final, el segmento residencial representó el 71,87% de la participación del mercado de colchones en 2025, y se proyecta que crezca a una CAGR del 7,87% hasta 2031.

- Por canal de distribución, el B2C capturó el 64,84% de la participación del mercado de colchones en 2025, y dentro del B2C, el canal en línea está previsto que crezca a una CAGR del 8,28% hasta 2031.

- Por geografía, América del Norte mantuvo el 36,39% de la participación del mercado de colchones en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Colchones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor conciencia sobre la salud del sueño y cambio hacia el gasto premium | +1.8% | América del Norte y Europa son los más fuertes | Mediano plazo (2-4 años) |

| Auge del comercio electrónico directo al consumidor | +1.5% | Global, liderado por América del Norte, con rápida expansión en Asia-Pacífico | Corto plazo (≤2 años) |

| Expansión global de la hostelería y el sector inmobiliario | +1.2% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y América Latina | Largo plazo (≥4 años) |

| Tecnología innovadora de materiales de refrigeración y adaptación | +1.0% | América del Norte y la UE lideran; Asia-Pacífico como centro de fabricación | Mediano plazo (2-4 años) |

| Impulso regulatorio para la adopción de insumos circulares y orgánicos | +0.8% | Liderazgo de la UE, seguido por América del Norte, Asia-Pacífico emergente | Largo plazo (≥4 años) |

| Adopción de colchones inteligentes con tecnología de IA e IoT | +1.1% | Global; adopción temprana en América del Norte y centros tecnológicos de Asia-Pacífico | Corto-mediano plazo (≤3 años) |

| Fuente: Mordor Intelligence | |||

Mayor conciencia sobre la salud del sueño y cambio hacia el gasto premium

El informe Estado de la Salud del Sueño en América indica que muchos adultos de los Estados Unidos tienen dificultades para obtener un sueño reparador adecuado, con 1 de cada 3 que no alcanza los niveles recomendados, mientras que más de la mitad (55%) considera que dormir bien es una prioridad importante[1]SleepHealth.org, "El Estado de la Salud del Sueño en América en 2023," sleephealth.org. Esto refleja una creciente conciencia sobre la importancia del sueño para la salud y el bienestar general, impulsando la demanda de productos que mejoran la calidad del descanso. En los Estados Unidos, los hogares buscan cada vez más colchones que proporcionen beneficios medibles, incluido el soporte ortopédico, la regulación de la temperatura y el control de alérgenos, a menudo guiados por el consejo médico o las rutinas de bienestar. Tendencias similares están surgiendo en la India urbana, donde los consumidores ven las camas de alta calidad como inversiones de bienestar a largo plazo, fomentando el comportamiento de mejora hacia diseños premium. Las marcas responden enfatizando los beneficios del sueño respaldados científicamente, la construcción duradera y las características avanzadas que justifican precios más altos. El marketing se centra cada vez más en resultados objetivos en lugar de solo en la marca o el precio, apoyando el crecimiento global de los colchones premium.

Auge del comercio electrónico directo al consumidor

Los recorridos de compra digitales están reformando el mercado de colchones, pero las estrategias más efectivas ahora combinan la comodidad en línea con las pruebas en persona para reducir la incertidumbre sobre la comodidad y el soporte. Los modelos de venta minorista omnicanal vinculan los salones de exposición locales con el marketing digital regional y la atención al cliente, lo que ayuda a reducir las tasas de devolución y a generar confianza en el consumidor. En India, la expansión de las redes logísticas hacia las ciudades de segundo y tercer nivel, las opciones de pago flexibles y el contenido localizado están facilitando el acceso de los compradores por primera vez a colchones premium. Las marcas están mejorando las plataformas de comercio electrónico con consultas basadas en citas, pruebas en el hogar y mejores experiencias en el sitio para abordar las preocupaciones de ajuste y entrega que anteriormente limitaban la adopción en línea. Este enfoque integrado fortalece el valor de vida del cliente, impulsa la conversión en áreas de alta intención y mejora la resiliencia a lo largo de los ciclos de demanda. La Oficina del Censo de los Estados Unidos informa que el comercio electrónico minorista representó el 16,4% del total de las ventas minoristas de los Estados Unidos en el tercer trimestre de 2025, destacando el crecimiento sostenido en los canales en línea y el papel cada vez mayor de las estrategias de venta directa al consumidor en el mercado de colchones[2]Oficina del Censo de los EE. UU., "Informe Trimestral de Ventas de Comercio Electrónico Minorista," census.gov/retail/ecommerce.html.

Expansión global de la hostelería y el sector inmobiliario

Las camas son ahora un componente central de la experiencia del huésped en muchas marcas hoteleras, lo que eleva las especificaciones de comodidad, higiene y longevidad. Los operadores de hostelería prueban enlaces de pago de marca compartida o de marca propia para capturar la demanda posterior, ya que los viajeros desean la misma experiencia en sus hogares después de una buena noche de sueño. Los proyectos residenciales en Asia-Pacífico añaden nuevas viviendas y encargan paquetes combinados de cama y colchón para simplificar la instalación y acortar los ciclos de entrega para los compradores. En el Consejo de Cooperación del Golfo, los planes de desarrollo nacionales crean canalizaciones plurianuales en nodos de hostelería y residenciales que requieren un suministro fiable de colchones dentro de estrechas ventanas de puesta en marcha. Esta adquisición constante apoya las tiradas de alto volumen, las cuentas por cobrar predecibles y, a menudo, se combina con un servicio posventa estructurado que refuerza la reputación de la marca en el mercado de colchones.

Tecnología innovadora de materiales de refrigeración y adaptación

La comodidad térmica y el soporte adaptable impulsan una constante oleada de innovación en materiales en espumas, muelles y cubiertas. La investigación y el desarrollo de la industria se centra en aditivos conductores, recubrimientos de cambio de fase y construcciones transpirables que preservan el flujo de aire mientras mantienen el alivio de la presión y la alineación de la columna vertebral. Las publicaciones especializadas del sector siguen las infusiones de grafeno y grafito, las químicas avanzadas de gel y los componentes antimicrobianos diseñados para abordar las preocupaciones de calor, olor y limpieza. Las marcas líderes combinan cubiertas transpirables, espumas zonificadas y núcleos adaptativos para mantener la temperatura percibida dentro de rangos confortables sin comprometer el soporte. Los ciclos de productos también enfatizan la durabilidad a través de espumas más densas, un refuerzo perimetral más resistente y construcciones híbridas que mantienen la forma durante años de uso en el mercado de colchones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los costos de insumos de espuma petroquímica, muelles y látex | -1.2% | Global, con impacto agudo en los centros de fabricación | Corto plazo (≤2 años) |

| Alargamiento del ciclo de reemplazo en mercados saturados | -0.8% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Regulaciones de Responsabilidad Extendida del Productor que elevan los gastos de eliminación al final de la vida útil | -0.6% | Liderazgo regulatorio de la UE; California como pionera en los EE. UU. | Mediano plazo (2-4 años) |

| Oferta limitada de bio-látex certificado y fibras naturales | -0.4% | Global, con abastecimiento concentrado en el Sudeste Asiático | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los costos de insumos de espuma petroquímica, muelles y látex

La volatilidad de las materias primas ha aumentado la dificultad de presupuestar los insumos principales, y las fluctuaciones trimestrales en los precios de la resina de poliuretano crean presión sobre los márgenes en los surtidos de gama de entrada. Las tendencias de precios regionales muestran movimientos asincrónicos, lo que complica el abastecimiento global y hace que la cobertura de contratos y la posición de inventario sean más críticas para el mercado de colchones. Las interrupciones en las rutas de envío elevaron los costos de los contenedores muy por encima de los promedios históricos en 2024 y obligaron a los fabricantes a aplicar recargos a lo largo de los trimestres para gestionar el capital de trabajo y los costos de entrega. Los mercados de látex se tensaron a medida que el clima y las enfermedades redujeron los rendimientos en los principales países productores, un patrón que continuó en 2025 con expectativas de déficits de producción que mantuvieron elevados los costos de reemplazo para las referencias con alto contenido de látex. Los productores verticalmente integrados con capacidad de espuma propia y adquisición a escala tienen una ventaja durante estos ciclos porque pueden reaccionar más rápido a los cambios en la combinación de productos y a la transferencia de costos.

Regulaciones de Responsabilidad Extendida del Productor que elevan los gastos de eliminación al final de la vida útil

El creciente enfoque regulatorio en la sostenibilidad está impulsando a los fabricantes de colchones a gestionar los productos al final de su vida útil de manera más eficaz. En 2025, California y Connecticut aumentaron las tarifas de reciclaje de colchones a 16 USD por unidad bajo los programas estatales de Responsabilidad Extendida del Productor, aumentando los costos para los fabricantes y minoristas e influyendo en las decisiones de precios y cadena de suministro[3]Consejo de Reciclaje de Colchones, "La Tarifa de Reciclaje para los Programas de California y Connecticut Aumentará el 1 de enero de 2025," mattressrecyclingcouncil.org. Los programas de administración de los Estados Unidos están expandiendo la recolección y el reciclaje de colchones a gran escala, creando costos de cumplimiento predecibles en los niveles de precios de entrada y medio. En Europa, los regímenes maduros de Responsabilidad Extendida del Productor están avanzando en las tasas de reciclaje e introduciendo pasaportes digitales de productos, lo que requiere inversión en sistemas de datos y etiquetado que las marcas más pequeñas pueden tener dificultades para financiar. Los fabricantes están respondiendo con diseños modulares, materiales simplificados e instrucciones claras de desmontaje para agilizar el reciclaje, reducir los residuos y mantener la eficiencia operativa en el mercado de colchones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Colchón: El Crecimiento del Látex Supera el Volumen de los de Resortes

Los colchones de resortes mantuvieron una participación de mercado del 43,44% en 2025, lo que refleja la escala de la demanda heredada y la accesibilidad de precios en los canales orientados al valor para el mercado de colchones. El formato sigue siendo familiar para las compras de reemplazo en los mercados maduros, con proveedores regionales que atienden presupuestos ajustados y altas tasas de rotación. Los productos de látex están posicionados en soporte, transpirabilidad y resistencia a los alérgenos, y se benefician de los mensajes de economía circular entre los compradores urbanos que enfatizan las construcciones duraderas y reciclables. Las construcciones híbridas combinan muelles con espumas de látex o gel para crear una capacidad de respuesta y un flujo de aire específicos, y continúan siendo el ancla de los nuevos lanzamientos premium en las carteras de marcas. El resultado es un tipo de combinación donde los puntos de precio de entrada se apoyan en el volumen de resortes, mientras que los niveles más altos amplían la variedad a través de opciones con alto contenido de látex e híbridas que defienden la realización de precios premium.

El látex es el segmento de más rápido crecimiento con una CAGR del 9,87% hasta 2031, ya que los consumidores vinculan los perfiles de firmeza y los beneficios ortopédicos con una mayor comodidad diaria y una gestión postural a largo plazo en el mercado de colchones. La durabilidad y la ventilación resuenan en los climas húmedos, y la resistencia a los ácaros del polvo tiene un peso adicional en las metrópolis indias con temporadas cálidas prolongadas. La propuesta de valor apoya tasas de mejora superiores a la media en los canales urbanos a medida que los compradores pasan de espuma o construcciones de resortes básicas a diseños de látex o híbridos. Los proveedores refuerzan la narrativa con divulgaciones de materiales más claras y certificaciones independientes cuando es posible, lo que apoya la confianza en el momento de la compra. A medida que mejora la educación y se amplían las oportunidades de prueba, el látex y los híbridos continúan captando la demanda de nuevos compradores premium sin desplazar el volumen arraigado de resortes en el extremo masivo.

Por Tamaño: La Expansión del Tamaño King Refleja el Cambio en las Preferencias de Espacio

El tamaño queen representó el 48,35% del mercado en 2025, en función de las dimensiones de las habitaciones en los apartamentos estándar y el equilibrio entre la superficie y la huella en el mercado de colchones. El formato sigue siendo la principal elección en los dormitorios principales del segmento medio y en las nuevas ventas de pisos donde los promotores diseñan para las dimensiones queen. La mejora al tamaño king ha ganado impulso a medida que los propietarios priorizan el espacio personal, las comodidades para dormir en compañía y la comodidad general del sueño en los espacios de vida principales. Las especificaciones de hostelería también favorecen los formatos más grandes en suites y habitaciones premium, lo que influye en las preferencias de los consumidores después de las experiencias de estancia. Los minoristas reflejan esta combinación con surtidos queen más profundos y expansiones king específicas en metrópolis y suburbios con dormitorios de mayor tamaño promedio.

El tamaño king registra la tasa de crecimiento más rápida del 8,64% hasta 2031, ya que los diseños de viviendas posteriores a 2020 y las mejoras de comodidad discrecional siguen siendo el foco de atención en los segmentos de mayor poder adquisitivo. El patrón se observa en las torres residenciales premium de India y en las viviendas independientes, donde los diseños de los dormitorios admiten marcos más grandes. A medida que avanzan los ciclos de renovación en los hogares de ingresos medios-altos, los colchones más grandes migran de la aspiración a la compra planificada en los presupuestos domésticos plurianuales. Las canalizaciones de hostelería que especifican ropa de cama premium mantienen un volumen regular en tamaños king, lo que sostiene las tiradas de fabricación y la escala. Con la planificación habitación por habitación y una mayor conciencia de los beneficios ergonómicos, los formatos más grandes mantienen ganancias de participación incluso cuando el tamaño queen sigue siendo el ancla de la oferta al consumidor en el mercado de colchones.

Por Usuario Final: Los Volúmenes Residenciales Impulsan la Velocidad Comercial

El segmento residencial representó el 71,87% de la demanda de 2025 y crecerá a una CAGR del 7,87% hasta 2031, anclado por los ciclos de reemplazo y las primeras compras a medida que las adiciones de viviendas se aceleran en Asia-Pacífico para el mercado de colchones. La categoría se beneficia de una mayor conciencia sobre la salud del sueño que reencuadra los colchones como compras de bienestar con una clara utilidad diaria. Los clientes urbanos indios a menudo evalúan el soporte ortopédico y las propiedades de refrigeración, lo que mantiene el impulso para las construcciones de látex e híbridas en los subsegmentos premium. La educación minorista, las pruebas en el hogar y las garantías claras reducen el riesgo percibido, lo que ayuda a cerrar ventas a precios más altos. Estas dinámicas apoyan la resiliencia en los volúmenes residenciales incluso cuando los presupuestos discrecionales rotan hacia los servicios en los mercados maduros.

La demanda comercial se expande más rápido sobre una base más pequeña, con hoteles, instalaciones sanitarias y residencias de estudiantes que introducen pedidos por lotes consistentes. Los operadores hoteleros priorizan el sueño de los huéspedes como el principal factor de satisfacción, lo que eleva las especificaciones de consistencia de comodidad, higiene y planificación de reemplazos. Las instalaciones sanitarias añaden superficies antimicrobianas y cubiertas lavables en las camas de mayor uso, con equipos de adquisición alineados con los requisitos de control de infecciones. Las ciudades de segundo nivel de India ven una nueva oferta de hostelería que combina iniciativas de turismo local con estándares modernos de habitaciones, lo que crea pedidos de canalización estructurados para el mercado de colchones. Los compradores comerciales valoran los plazos de entrega predecibles y el servicio posventa, lo que recompensa a los proveedores con producción organizada y capacidad de cumplimiento regional.

Por Canal de Distribución: El Crecimiento en Línea Remodela la Dinámica B2C

Los canales B2C capturaron el 64,84% en 2025, respaldados por formatos especializados y distribución de muebles multimarca en zonas urbanas y semiurbanas para el mercado de colchones. Dentro del B2C, los subcanales en línea registrarán el crecimiento más rápido hasta 2031 a medida que los clientes buscan especificaciones transparentes y opciones de pago flexibles. Al mismo tiempo, los salones de exposición físicos siguen siendo cruciales porque muchos compradores quieren probar la sensación, la firmeza y el soporte perimetral antes de comprometerse con compras de precio medio y alto. Los mejores resultados provienen de los recorridos omnicanal que vinculan el comercio minorista local con el alcance digital específico, la entrega a domicilio y el servicio en vivo para el soporte posventa. Esta combinación protege las conversiones, reduce las devoluciones y estabiliza las compras repetidas a través de un compromiso coordinado con el cliente.

Los canales B2B sirven a la hostelería y la sanidad, junto con los promotores residenciales que especifican soluciones de dormitorio integradas. Los procesos de adquisición pública y corporativa de Europa enfatizan los criterios ESG y la preparación para el reciclaje, lo que favorece a los proveedores que pueden documentar el contenido y los resultados al final de la vida útil. En India, los promotores en los corredores de crecimiento exigen calendarios fiables y soporte duradero para agilizar las entregas, lo que recompensa a las marcas que pueden cumplir con los plazos del proyecto. Estos compradores a menudo evitan los márgenes minoristas para asegurar el valor mientras mantienen la calidad de las especificaciones, lo que estabiliza los libros de pedidos para los fabricantes. La combinación de canales continúa evolucionando a medida que las marcas encuentran el equilibrio adecuado entre las relaciones directas, los socios minoristas y la adquisición digital para el mercado de colchones.

Análisis Geográfico

América del Norte representó el 36,39% del mercado de colchones en 2025, pero los envíos disminuyeron a medida que los ciclos de reemplazo se alargaron y los consumidores desplazaron el gasto hacia las experiencias. Los programas de Responsabilidad Extendida del Productor y las tarifas medioambientales están impactando en los precios y los márgenes de los modelos económicos. Las marcas están fortaleciendo las estrategias omnicanal, utilizando las tiendas físicas para impulsar las conversiones en línea a través del cumplimiento local y los modelos de prueba. Los actores más grandes continúan con la integración vertical, alineando la capacidad de espuma, los banners minoristas y las carteras de marcas para mantener los niveles de servicio y la eficiencia del capital de trabajo. En contraste, Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,54% hasta 2031, impulsada por el aumento de los ingresos, la urbanización y la actividad de construcción que impulsa nuevos hogares y hoteles.

Los centros urbanos secundarios de China están adoptando colchones híbridos y con refrigeración de gel, mientras que los compradores de primer nivel se centran en el rendimiento y la confianza en la marca. El comercio minorista organizado de India se está expandiendo hacia las ciudades de segundo y tercer nivel, con redes de entrega y opciones de pago que permiten a los compradores por primera vez acceder al mercado. El Sudeste Asiático e India se enfrentan a dinámicas de suministro de látex, con posibles déficits que impulsan la atención hacia alternativas de abastecimiento. Los consumidores de toda la región diferencian cada vez más por refrigeración, soporte ortopédico y transparencia de materiales, impulsando el crecimiento del segmento premium. El aumento de las poblaciones urbanas y los ingresos disponibles apoya aún más la demanda de colchones de gama media y alta.

Europa está viendo un crecimiento en los colchones orientados a la sostenibilidad, especialmente en Alemania, Suecia y los Países Bajos, donde los pasaportes digitales de productos mejoran la trazabilidad y la preparación para el reciclaje. Las iniciativas circulares, como el reciclaje de espuma a espuma, están reduciendo las emisiones y devolviendo materiales a la producción de muebles, mientras que los maduros regímenes de Responsabilidad Extendida del Productor en Francia, Bélgica y los Países Bajos están aumentando los requisitos de cumplimiento para los fabricantes. En América del Sur, las tendencias son mixtas; Brasil se beneficia de los programas de vivienda urbana, pero la inflación está limitando el poder adquisitivo y extendiendo los ciclos de reemplazo. Chile, Perú y Argentina están adoptando gradualmente el comercio electrónico, aunque persisten los desafíos logísticos y de pago. Los fabricantes locales están aprovechando el algodón, la lana y el eucalipto para competir en precio con la espuma y el látex importados, mientras que los productores orientados a la exportación persiguen las certificaciones ISO y OEKO-TEX para los mercados de hostelería.

Panorama Competitivo

El mercado de colchones exhibe una intensidad competitiva variable según las regiones, con la consolidación dominando América del Norte y Europa, mientras que Asia-Pacífico y algunos mercados emergentes siguen siendo fragmentados. En febrero de 2025, Tempur Sealy adquirió Mattress Firm y rebautizó la entidad combinada como Somnigroup, creando una estructura verticalmente integrada con ventas proforma cercanas a los 8.000 millones de USD y objetivos de 200 millones de USD para 2027[4]Somnigroup International, "Tempur Sealy Completa el Cambio de Nombre a Somnigroup International," somnigroup.com. Esta integración alinea la gestión de marcas, las redes minoristas y los activos de fabricación, lo que permite una mejor absorción de costos fijos y disciplina de precios. Los proveedores upstream también se están moviendo hacia downstream, como se observa con la adquisición de Casper por un importante productor de espuma, lo que estabiliza los volúmenes de producción bajo acuerdos contractuales. Estos desarrollos elevan el listón estratégico para las marcas más pequeñas, con la integración vertical, la ejecución omnicanal y la diferenciación premium emergiendo como factores críticos de éxito en los mercados maduros.

El liderazgo de productos se apoya en los avances en materiales y diseño que abordan la comodidad térmica, el alivio de la presión y la higiene. Las fuentes del sector documentan innovaciones en espumas, infusiones conductoras y antimicrobianas, y arquitecturas híbridas que apuntan a la estabilidad, el soporte perimetral y la transpirabilidad. Los minoristas y las marcas de venta directa al consumidor se centran en el ajuste y la educación a través de oportunidades de prueba, soporte en vivo y simplificación del dimensionamiento para alinear los productos con las necesidades de los compradores en las metrópolis de India y más allá. Los grandes minoristas están invirtiendo en circularidad respaldando la infraestructura de reciclaje e introduciendo diseños con componentes modulares que aceleran el desmontaje. Este ciclo de innovación refuerza el posicionamiento premium al tiempo que ayuda a los productores a gestionar las obligaciones al final de la vida útil a medida que se expanden los regímenes de Responsabilidad Extendida del Productor, lo que apoya la economía a largo plazo del mercado de colchones.

Las carteras de marcas equilibran el segmento masivo y el premium para llegar a diversos niveles de ingresos, y la ejecución omnicanal conecta las experiencias físicas y digitales para aumentar la conversión. Las aperturas de salones de exposición por parte de marcas nativas digitales continúan en las principales metrópolis, porque muchos compradores quieren confirmar la firmeza y la sensación de la superficie antes de la compra. Las cuentas comerciales se expanden a través de proyectos de hostelería y sanidad, con criterios de licitación que se inclinan hacia cubiertas higiénicas, capas antimicrobianas y materiales documentados. India y el Sudeste Asiático siguen siendo fragmentados a nivel regional, con más de 50 marcas compitiendo en precio así como en mezclas hiperlocales como coco-algodón, que son familiares para los compradores locales. Las multinacionales deben adquirir a valoraciones premium para construir alcance o ceder la distribución a los actores locales que controlan la logística de última milla, lo que mantiene una larga cola de competidores en el mercado de colchones.

Líderes de la Industria de Colchones

Tempur Sealy International Inc.

Serta Simmons Bedding LLC

Sleep Number Corporation

Casper Sleep Inc.

Purple Innovation Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Emma Sleep GmbH se asoció con OUR HOME en Filipinas, lanzándose en SM City North EDSA, SM Megamall y SM Mall of Asia con productos que incluyen el Armazón de Cama Emma, Diamond Hybrid 2.0 y Original Hybrid 2.0.

- Enero de 2025: El Grupo Ingka de IKEA destinó más de 1.000 millones de USD para inversiones en tres empresas de reciclaje (RetourMatras para colchones, Morssinkhof Rymoplast y Next Generation Group para plásticos) y una empresa de software para residuos alimentarios (Winnow), ampliando la capacidad de reciclaje de colchones a 2,5 millones de unidades anuales en siete instalaciones.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de colchones como todas las superficies de descanso de nueva fabricación que utilizan tecnologías de núcleo de muelles interiores, espuma, látex, híbrido, gel o similares, y que se venden como unidades de cama terminadas a usuarios finales residenciales o comerciales en todo el mundo. Los colchones integrados en bases ajustables o vendidos en formatos "-en-una-caja" se contabilizan dentro del alcance, mientras que los toppers de posventa o la ropa de cama suelta no lo están.

Exclusión del alcance: Los toppers de colchón, almohadillas, almohadas y ropa de cama relacionada quedan fuera de este análisis.

Descripción general de la segmentación

- Por Tipo de Colchón

- Colchones de Resortes

- Colchones de Espuma (incluida la espuma viscoelástica)

- Colchones de Látex

- Colchones Híbridos

- Colchones de Gel

- Otros Colchones

- Por Tamaño

- Tamaño Individual

- Tamaño Doble

- Tamaño Queen

- Tamaño King

- Otros Tamaños

- Por Usuario Final

- Residencial

- Comercial

- Por Canal de Distribución

- B2B/Directamente de los Fabricantes

- Canales B2C/Minoristas

- Tiendas Especializadas de Ropa de Cama y Colchones

- Tiendas Multimarca/Centros del Hogar

- En Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Canadá

- Estados Unidos

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a fabricantes de colchones, formuladores de espuma y responsables de adquisiciones de grandes empresas de hostelería en América del Norte, Europa y Asia Pacífico. Las conversaciones pusieron a prueba los supuestos sobre ciclos de reemplazo, precios de venta promedio, cambios en la combinación de canales y características emergentes (espumas de refrigeración, sensores inteligentes), lo que nos permitió refinar los hallazgos de escritorio y cerrar las brechas de datos antes de la aprobación del modelo.

Investigación de escritorio

Comenzamos mapeando los fundamentos del lado de la oferta utilizando datos abiertos de los inicios de construcción de viviendas de la United States Census Bureau, los permisos de construcción de Eurostat, los flujos comerciales HS-9404 de UN Comtrade y los informes de envíos de la International Sleep Products Association. Estos se combinaron con indicadores del lado del consumidor, como los estudios de prevalencia de dolor de espalda de la WHO, las series de penetración del comercio electrónico de Statista y las cifras del pipeline hotelero nacional de STR. Los insumos propietarios de D&B Hoovers y Dow Jones Factiva ayudaron a dimensionar a los principales fabricantes e identificar las fluctuaciones en los precios de los materiales. Las fuentes enumeradas ilustran la amplitud de los insumos públicos y de pago; muchas otras referencias adicionales respaldaron las tareas de verificación y aclaración.

Dimensionamiento del mercado y pronóstico

Se construyó un conjunto de demanda de arriba hacia abajo a partir del stock de hogares, las nuevas terminaciones de viviendas y las adiciones de camas en hoteles, que luego se multiplican por las tasas de reemplazo y los factores de penetración unitaria. Verificaciones seleccionadas de abajo hacia arriba, que muestrean los ingresos de los productores y las ventas unitarias en línea, validaron los totales. Las variables clave incluyen las tendencias del precio unitario promedio, las tasas de urbanización, la participación del comercio electrónico, el PIB per cápita y los índices de costos de espuma de látex/PU. Los pronósticos aplican regresión multivariante combinada con análisis de escenarios para reflejar los ciclos económicos y la volatilidad de las materias primas. Los aportes de expertos orientan las sensibilidades de las variables y el manejo de brechas donde la evidencia de abajo hacia arriba es escasa.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: indicadores de varianza automatizados, auditorías de analistas pares y aprobación final del analista principal. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por shocks de oferta, cambios regulatorios o eventos de M&A, para que los clientes reciban una línea de base oportuna.

Por qué la línea de base de colchones de Mordor garantiza confiabilidad

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes combinaciones de productos, supuestos de precios y cadencias de actualización.

Los principales impulsores de las brechas incluyen un alcance más estrecho de "solo colchones" en algunos editores, curvas agresivas de escalada del ASP, o modelos basados únicamente en los ingresos de los productores sin ajuste por márgenes de canal e importaciones paralelas. La selección disciplinada de variables y la actualización anual de Mordor mantienen nuestras cifras equilibradas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 53,82 B (2025) | Mordor Intelligence | |

| USD 46,48 B (2024) | Global Consultancy A | Excluye híbridos de gel y médicos; año base más antiguo; verificaciones primarias limitadas |

| USD 54,75 B (2024) | Industry Association B | Se basa en facturas de fabricantes; sin ajuste por márgenes minoristas ni volúmenes DTC en línea |

La comparación muestra que, si bien los totales se agrupan, nuestro enfoque combina opciones de alcance transparentes, validación primaria en tiempo real y ajustes entre canales, lo que proporciona a los tomadores de decisiones una referencia confiable y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de colchones?

El tamaño del mercado de colchones es de 57.310 millones de USD en 2026 y se proyecta que alcance los 78.060 millones de USD en 2031 a una CAGR del 6,38%.

¿Qué región se expandirá más rápido hasta 2031 dentro del mercado de colchones?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,54% hasta 2031 debido al aumento de los ingresos, las nuevas viviendas y el mayor alcance minorista.

¿Cómo están afectando las regulaciones como la Responsabilidad Extendida del Productor y los pasaportes digitales de productos al mercado de colchones?

Los programas de Responsabilidad Extendida del Productor añaden ecotasas y mandatos de recuperación, y los pasaportes digitales de productos de Europa para 2027 requieren nuevos sistemas de trazabilidad, lo que aumenta los costos de cumplimiento pero impulsa el diseño para la reciclabilidad.

¿Qué estrategias de canal están configurando la demanda en el mercado de colchones?

La ejecución omnicanal es fundamental, ya que la selección en línea se combina con las pruebas en persona en los salones de exposición, lo que reduce el riesgo de devolución y aumenta las conversiones en ubicaciones de alta intención.

¿Qué formatos y materiales están ganando terreno en el mercado de colchones?

El látex y los híbridos ganan participación por el soporte ergonómico, la transpirabilidad y la comodidad térmica, mientras que las innovaciones en espumas y cubiertas apuntan a un sueño más fresco y una mayor durabilidad.

Última actualización de la página el: