Tamaño y cuota del mercado global de baterías marinas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

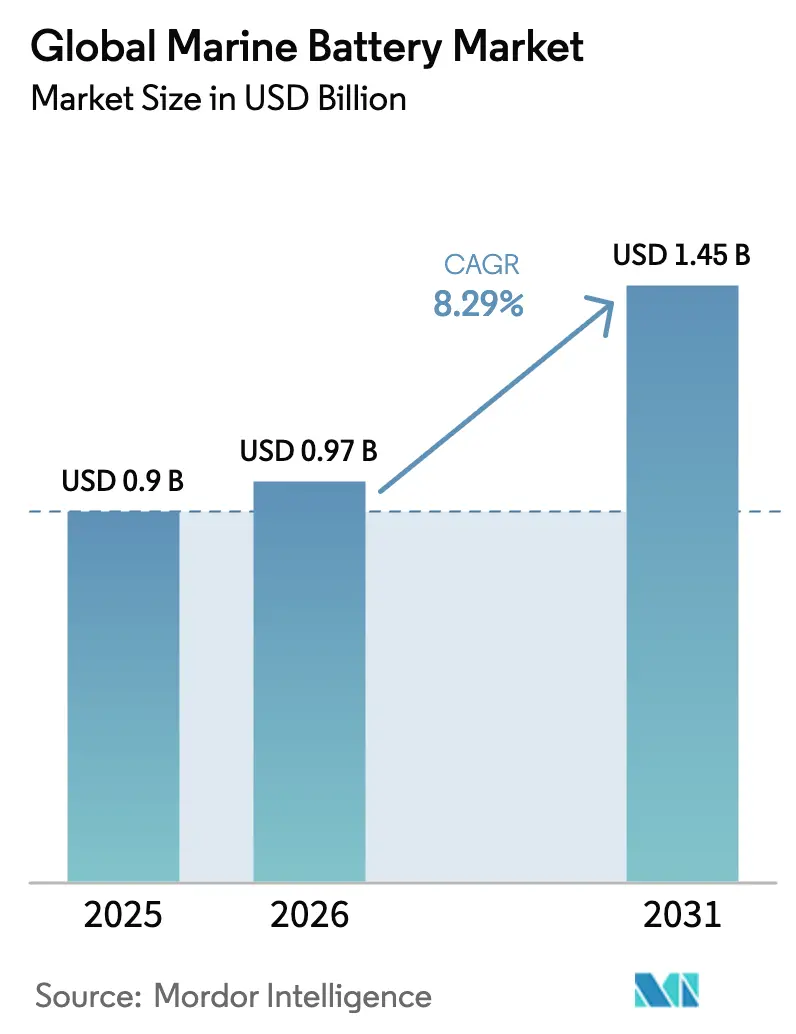

| Tamaño del Mercado (2026) | 0.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado global de baterías marinas por Mordor Intelligence

Se espera que el tamaño del mercado de baterías marinas crezca de 0,90 mil millones de USD en 2025 a 0,97 mil millones de USD en 2026 y se prevé que alcance 1,45 mil millones de USD en 2031 a una CAGR del 8,29% durante el período 2026-2031. La presión normativa derivada del Reglamento FuelEU Maritime y la actualizada estrategia de cero emisiones de carbono de la IMO impulsa a los operadores hacia la propulsión eléctrica e híbrida. La reducción del coste de las celdas, una mayor cobertura de suministro eléctrico en tierra en los puertos europeos y asiáticos, y la fiabilidad demostrada de las conversiones de ferris motivan a los armadores a instalar grandes paquetes de baterías. Las alianzas en la cadena de suministro entre astilleros y fabricantes de celdas para el sector automotriz también están reduciendo los plazos de entrega, mientras que los avances en la química de estado sólido están ampliando los tipos de embarcaciones que pueden navegar únicamente con baterías.

Conclusiones clave del informe

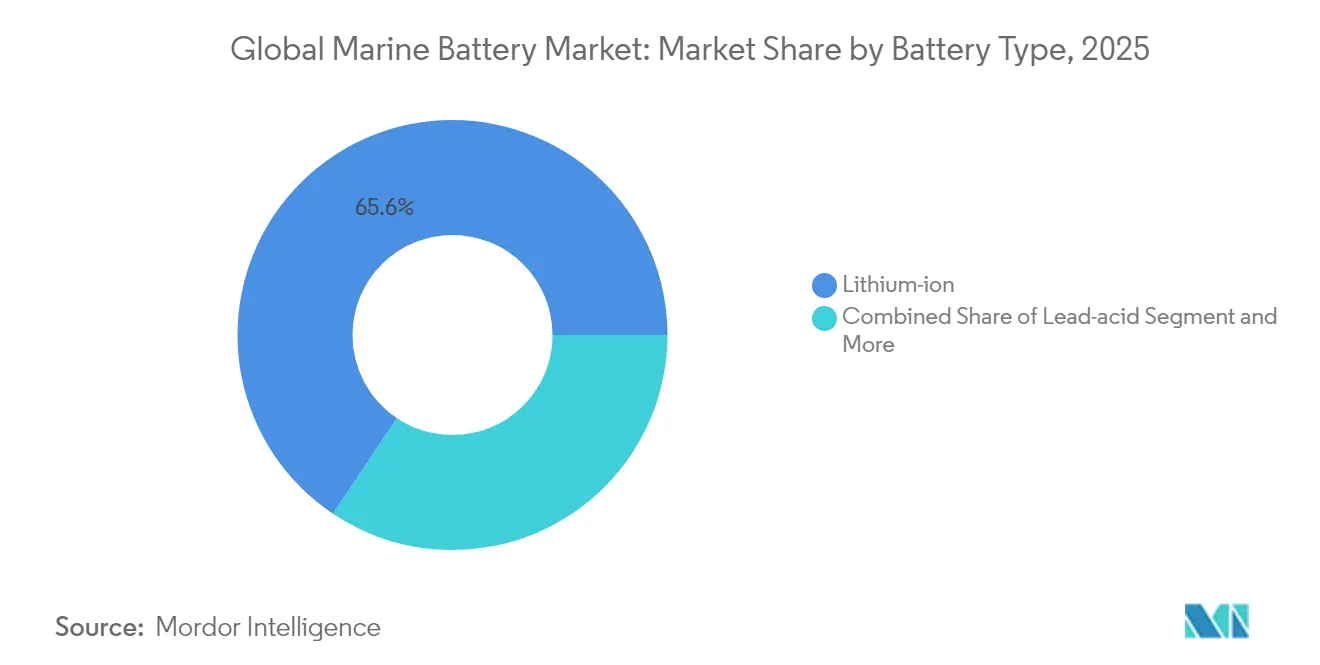

- Por tipo de batería, las de iones de litio lideraron con una cuota de ingresos del 65,62% en 2025, mientras que se prevé que las baterías de estado sólido se expandan a una CAGR del 9,14% hasta 2031.

- Por tipo de propulsión, los sistemas eléctricos híbridos ostentaron el 63,72% de la cuota del mercado de baterías marinas en 2025, y se proyecta que los diseños totalmente eléctricos crezcan a una CAGR del 10,39% hasta 2031.

- Por tipo de embarcación, los buques comerciales representaron el 71,68% del tamaño del mercado de baterías marinas en 2025; se proyecta que las aplicaciones de defensa registren la CAGR más rápida, del 10,26%, durante el período de previsión.

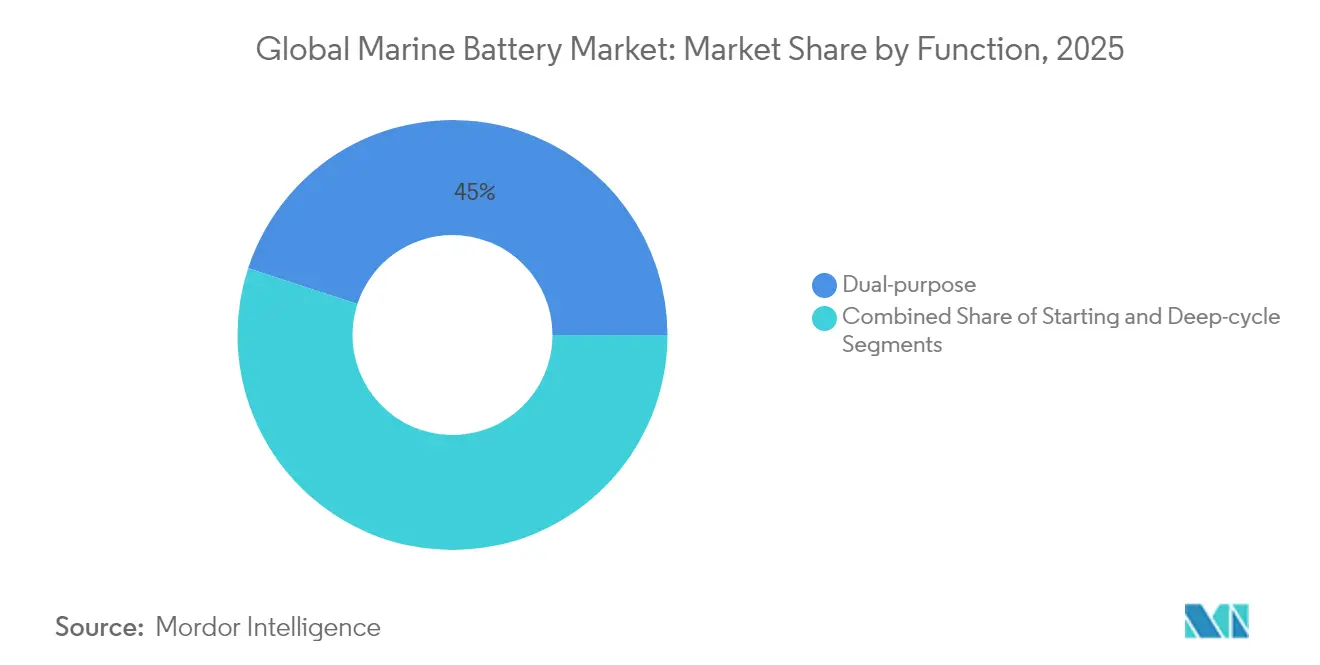

- Por función, los sistemas de doble propósito captaron una cuota de ingresos del 44,98% en 2025 y avanzan a una CAGR del 11,15% hasta 2031.

- Por capacidad, el rango de 1 a 5 MWh representó el 54,10% de la cuota del tamaño del mercado de baterías marinas en 2025 y está previsto que aumente a una CAGR del 9,28% hasta 2031.

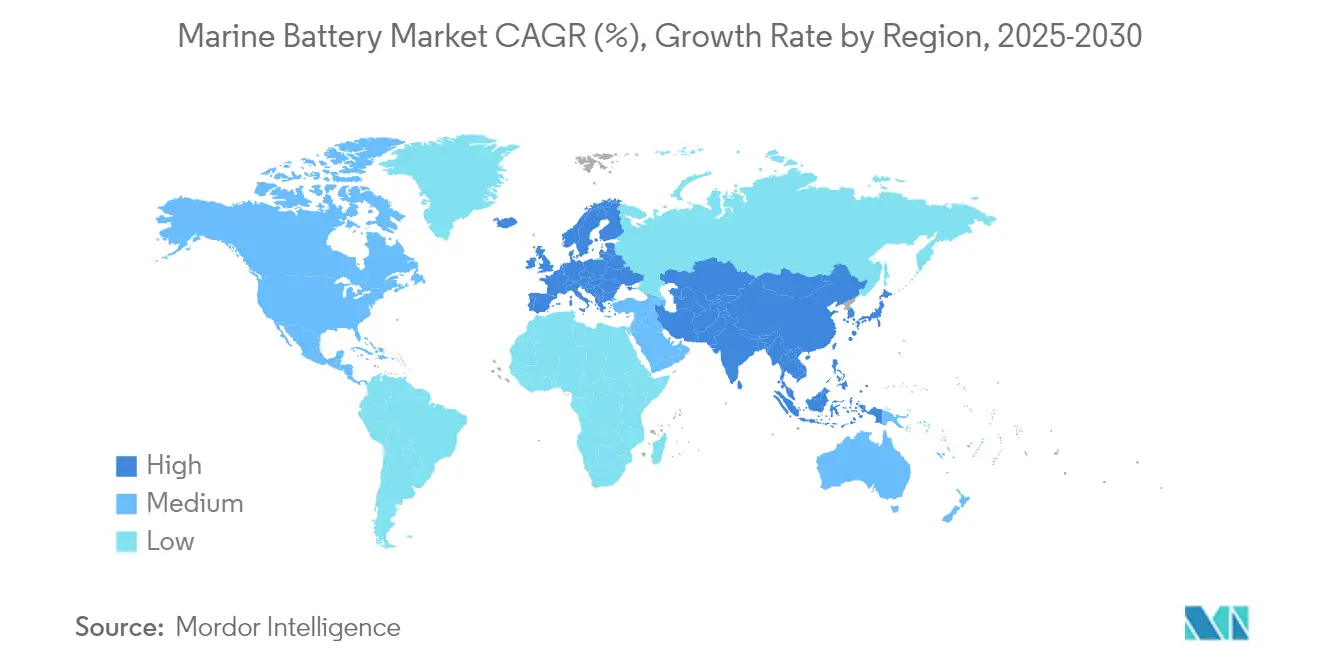

- Por geografía, Europa dominó con una cuota de ingresos del 42,20% en 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 11,36% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de baterías marinas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mandatos IMO 2020 y EU Fit-for-55 | +2.1% | Europa, América del Norte, Global | Plazo medio (2-4 años) |

| La caída del precio de las celdas LFP/LTO impacta en el coste total de propiedad | +1.8% | Asia-Pacífico, Europa | Corto plazo (≤ 2 años) |

| Incentivos de puertos ecológicos para el atraque de cero emisiones | +1.2% | Europa, con extensión a América del Norte | Plazo medio (2-4 años) |

| Las vías navegables interiores adoptan barcazas con baterías | +0.9% | Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Demanda de submarinos de navegación silenciosa | +0.7% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Los sistemas híbridos con baterías adoptan los servicios de energía eólica marina | +0.6% | Europa, Asia-Pacífico | Plazo medio (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los mandatos de emisiones IMO 2020 y EU Fit-for-55 aceleran la electrificación

Las políticas climáticas globales y regionales se han alineado, convirtiendo las baterías marinas en una herramienta de cumplimiento normativo esencial. A partir de 2025, el Reglamento FuelEU Maritime obliga a los buques en puerto a conectarse al suministro eléctrico en tierra o a utilizar tecnologías de cero emisiones, y la IMO establece un objetivo de reducción de gases de efecto invernadero del 20% para 2030 [1]"Reglamento FuelEU Maritime," Comisión Europea, ec.europa.eu. Por lo tanto, los operadores ven los paquetes de baterías como una vía directa para evitar el incremento de las penalizaciones por carbono, proteger el acceso a los puertos y reducir los costes operativos a lo largo de la vida útil del buque.

Rápida reducción de costes de las químicas LFP/LTO mejora el coste total de propiedad para buques de cabotaje

Los precios de las celdas de litio hierro fosfato y óxido de titanato de litio continúan bajando a pesar de la volatilidad de los metales, con una caída del 40-50% prevista para 2030. Los datos reales de ferris muestran que los barcos eléctricos operan por EUR 600-800 al año frente a EUR 3.000-4.000 para embarcaciones diésel similares, reduciendo los costes operativos hasta un 80%. La larga vida útil en ciclos, la seguridad intrínseca y el menor mantenimiento de los paquetes basados en LFP ofrecen una economía convincente en rutas de menos de 100 millas náuticas.

Incentivos de puertos ecológicos europeos para el atraque de cero emisiones

Los puertos del norte de Europa aseguraron 18,8 millones de EUR en financiación de la UE para construir sistemas de suministro eléctrico en tierra de alta capacidad y ahora ofrecen rebajas arancelarias para los buques equipados con baterías [2]"Proyectos de suministro eléctrico en tierra financiados por la UE," GAC Group, gac.com. Gotemburgo planea una reducción del CO₂ del 70% para 2030, mientras que Portsmouth y Amberes han modernizado los atraques para poder recargar paquetes de varios megavatios durante las escalas de rutina. La recarga en tierra convierte el tiempo de inactividad en reposición de energía y amplía la autonomía de cero emisiones en los trayectos posteriores.

La expansión de los corredores logísticos de vías navegables interiores en China y EE. UU. impulsa las barcazas con baterías

China ha priorizado el transporte marítimo de cero emisiones de carbono en el Yangtsé, y los Estados Unidos están realizando pruebas piloto con barcazas de carga con baterías en la red del Misisipi. Las rutas predecibles, las aguas tranquilas y el fácil acceso a los cargadores terrestres hacen de las vías navegables interiores un trampolín ideal para los sistemas de baterías de varios megavatios. Los incentivos nacionales en Pekín y Washington han acelerado en consecuencia los pedidos de grandes paquetes diseñados para barcazas y remolcadores de empuje.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Reconversiones retrasadas por la limitada disponibilidad de astilleros | -1.4% | Europa, América del Norte, Global | Corto plazo (≤ 2 años) |

| Preocupaciones por fuga térmica en las salas de baterías | -0.8% | Global, más estricto en mercados desarrollados | Plazo medio (2-4 años) |

| Alto coste de las baterías certificadas para uso marino | -0.6% | Global | Plazo medio (2-4 años) |

| Los cambios de política en América del Sur amenazan el suministro limitado | -0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La escasa capacidad de los astilleros para reconversiones genera cuellos de botella en la instalación

Los astilleros que gestionan pedidos de energía eólica marina y transportadores de GNL están cerca de su plena capacidad, lo que eleva las tarifas diarias hasta 350.000 USD para buques especializados y alarga los plazos de reserva. Los operadores de ferris se enfrentan ahora a esperas de varios años para las conversiones a baterías, lo que aplaza la demanda a corto plazo en el mercado de baterías marinas [3]"Rendimiento del sistema de propulsión marina híbrida," Wärtsilä Corporation, wartsila.com.

Preocupaciones de seguridad por fuga térmica en grandes salas de baterías

Los incendios de iones de litio en buques ro-ro han puesto de manifiesto los riesgos únicos en el mar. Las sociedades de clasificación exigen ahora recintos dedicados, extracción de gases y supresión avanzada para instalaciones superiores a 1 MWh, lo que incrementa los costes y los tiempos de aprobación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de batería: los paquetes de estado sólido redefinen el rendimiento

La química de iones de litio ostentó una cuota de ingresos del 65,62% en 2025 y sigue siendo la referencia para la electrificación de ferris y el cabotaje. Se proyecta que el tamaño del mercado de baterías marinas para sistemas de iones de litio se expanda a tasas de un solo dígito alto hasta 2031, a medida que los precios de los paquetes disminuyen y mejora la vida útil en ciclos. Sin embargo, las variantes de estado sólido presentan una oportunidad de CAGR del 9,14% al ofrecer hasta el triple de densidad energética y un electrolito sólido intrínsecamente más seguro. Los módulos de demostración que se cargan al 80% en menos de 15 minutos están ahora incorporándose a ferris piloto, lo que señala un punto de inflexión para el mercado de baterías marinas.

Una mayor tolerancia a las variaciones de temperatura y la eliminación de los electrolitos líquidos reducen la necesidad de voluminosos equipos de refrigeración en salas de máquinas reducidas. Varios astilleros de gran envergadura esperan que los paquetes de estado sólido a escala de producción alcancen los 100 USD por kWh aproximadamente en 2029, lo que debería reducir la prima inicial. Los sistemas de plomo-ácido persisten en funciones de respaldo donde la sensibilidad al coste supera las penalizaciones por peso, mientras que el níquel-cadmio sigue limitado a programas de defensa especializados. Los híbridos de celdas de combustible, aunque prometedores para rutas transoceánicas, continúan rezagados respecto a las baterías en eficiencia de capital para operaciones de menos de 1.000 millas náuticas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por tipo de propulsión: los sistemas híbridos sirven de puente en la transición

Las configuraciones eléctricas híbridas captaron el 63,72% de la cuota del mercado de baterías marinas en 2025, porque reducen el consumo de combustible hasta un 25% manteniendo la autonomía diésel. Los datos de las flotas muestran que la familiarización de la tripulación, los procesos de aprobación por parte de las sociedades de clasificación y las ventanas de carga en puerto son más sencillos cuando los motores de combustión permanecen a bordo. Con todo, los buques de nueva construcción totalmente eléctricos registran una CAGR del 10,39% gracias a la rápida expansión de la infraestructura en tierra y a la reducción del coste de los paquetes de alta capacidad. El mercado de baterías marinas sigue, por tanto, una trayectoria de dos velocidades en la que los sistemas híbridos dominan las reconversiones y los diseños totalmente eléctricos lideran las nuevas construcciones en rutas fijas de ferris.

El software de gestión de energía orquesta ahora en tiempo real las cargas de la batería, el generador y los servicios del buque, mejorando la utilización de los activos y reduciendo el mantenimiento. Los proyectos de conversión en el norte de Europa demuestran que, una vez que los puertos instalan cargadores a escala de megavatios, los armadores suelen planificar el paso de híbrido a totalmente eléctrico dentro del primer ciclo de dique seco. La arquitectura modular de concentrador de corriente continua simplifica aún más la transición al permitir añadir bastidores adicionales sin necesidad de un cableado importante.

Por tipo de embarcación: la flota comercial sigue siendo el núcleo mientras la defensa experimenta un auge

Los buques comerciales mantuvieron el 71,68% del tamaño del mercado de baterías marinas en 2025, impulsados por ferris, alimentadores costeros y embarcaciones de apoyo marino. Los horarios predecibles permiten una recarga frecuente, y la financiación pública reduce el riesgo de la inversión de capital. En contraste, los programas de defensa muestran una CAGR del 10,26% porque las armadas pagan una prima por las embarcaciones de navegación silenciosa. La navegación silenciosa exclusivamente con baterías amplía los márgenes de misión, reduce el riesgo de detección y se alinea con los mandatos de cero emisiones netas para las flotas gubernamentales.

Las licitaciones de ferris de pasajeros en California, Grecia y Japón ahora especifican la propulsión con baterías como requisito previo, reforzando la demanda de referencia. Las barcazas interiores en los corredores fluviales de China y los Estados Unidos proporcionan otro nicho de crecimiento comercial. En el ámbito militar, los paquetes de iones de litio en submarinos de nueva generación y los primeros destructores potenciados con baterías validan las químicas de alta energía bajo ciclos de trabajo extremos, generando una confianza indirecta entre los armadores comerciales.

Por función: los paquetes de doble propósito simplifican las instalaciones

Los sistemas de doble propósito que gestionan tanto las funciones de arranque como las de ciclo profundo representaron el 44,98% de los ingresos en 2025 y están creciendo a una CAGR del 11,15%. El mercado de baterías marinas valora el ahorro de espacio y peso derivado de la consolidación de arrancadores independientes y bancos de servicio en un único bastidor modular. El software moderno de gestión de baterías equilibra los perfiles de carga y previene el envejecimiento prematuro. Los operadores obtienen menor peso, un cableado más sencillo y un tiempo de instalación más corto.

Los paquetes exclusivos de ciclo profundo se mantienen estables en los cruceros, donde las cargas de los servicios del buque superan ampliamente la demanda de propulsión, pero los paquetes de doble propósito dominarán los barcos de trabajo, ferris y remolcadores. Las aprobaciones de clasificación para los módulos de litio hierro fosfato multifunción señalan una amplia aceptación. Como resultado, el mercado de baterías marinas verá una adopción más rápida entre los buques pequeños y medianos que en el pasado carecían de espacio para bancos independientes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por rango de capacidad: 1-5 MWh es el centro de gravedad del mercado

Los sistemas entre 1 MWh y 5 MWh captaron una cuota del 54,10% del tamaño del mercado de baterías marinas en 2025 y crecieron a una CAGR del 9,28%. Esta capacidad se adapta a la mayoría de los trayectos de ferri, los ciclos de trabajo de los servicios marinos y las misiones de barcazas. Los patines en contenedores aceleran el trabajo en astillero y permiten ampliaciones modulares durante las futuras reparaciones. Por encima de los 5 MWh, la complejidad de ingeniería se incrementa; actualmente solo los buques de servicios para parques eólicos marinos y los pequeños portacontenedores justifican esos paquetes.

Los sistemas de menos de 1 MWh alimentan embarcaciones portuarias, lanchas de prácticos y cargas de servicios del buque de emergencia. Aunque numerosos en términos de unidades, aportan menos valor. El segmento de escala media atrae, por tanto, el mayor enfoque manufacturero, reduciendo el coste por kilovatio-hora y consolidando su dominio dentro del mercado de baterías marinas.

Análisis geográfico

Europa ostentó una cuota de ingresos del 42,20% en 2025 gracias a los límites de gases de efecto invernadero jurídicamente vinculantes y a las generosas subvenciones portuarias. El mercado de baterías marinas en el bloque se beneficia de una densa red de cabotaje donde ferris y alimentadores hacen escala en los puertos varias veces al día, haciendo viable la recarga en tierra. El norte de Europa encabeza la adopción temprana, aunque los astilleros mediterráneos están incorporando ahora salas de baterías en las nuevas construcciones de ferris de crucero para cumplir la norma de emisiones en atraque de 2030.

Asia-Pacífico registra la CAGR más rápida, del 11,36%, en el mercado de baterías marinas, liderada por el programa de cero emisiones de carbono del Yangtsé en China y el lanzamiento de un barco portacontenedores eléctrico de 50 MWh. Los astilleros de Corea del Sur y Japón aportan conocimientos de diseño y suministro doméstico de litio. Los países de la ASEAN siguen el mismo camino, con la prevista planta en Johor de Malasia orientada a satisfacer la demanda regional de barcos de pesca, remolcadores y ferris interinsulares.

América del Norte muestra un crecimiento constante respaldado por contratos de defensa y mejoras en los ferris estatales en Washington, Alaska y Nueva York. Las vías navegables interiores añaden más impulso, ya que los operadores de barcazas prueban remolcadores de empuje con baterías en rutas fijas de cereales y carbón. América Latina y África siguen siendo pequeños mercados hoy en día, pero poseen recursos de litio y nuevos planes de modernización portuaria que podrían impulsar la adopción a largo plazo. Los operadores de servicios marinos en el Oriente Medio también exploran embarcaciones de servicios eléctricas híbridas con baterías para reducir las emisiones cerca de las plataformas.

Panorama competitivo

Las estimaciones del sector indican que las cinco principales empresas gestionan colectivamente aproximadamente la mitad de la capacidad de baterías marinas instalada globalmente. Corvus Energy sigue siendo la marca de referencia para paquetes de alta capacidad, habiendo asegurado acuerdos para remolcadores híbridos en el Canal de Panamá y un sistema marino de 25 MWh para buques en alta mar. Siemens, Wartsila y Rolls-Royce Power Systems integran baterías en paquetes de propulsión integrados, aprovechando sus redes de servicio globales.

Gigantes del sector automotriz como CATL y BYD están entrando a través de empresas conjuntas con astilleros, prometiendo escala de producción en masa y ventajas de coste. EST-Floattech, Echandia y Shift crean nichos adaptando paquetes a embarcaciones de trabajo y ferris más pequeños con entrega rápida y características de seguridad marina especializadas. El enfoque competitivo recae cada vez más en la gestión térmica, la modularidad de conexión inmediata y la documentación compatible con las sociedades de clasificación, más que en la química pura de las celdas.

Los programas de desarrollo conjunto con astilleros y autoridades portuarias están surgiendo como palanca estratégica. Los proveedores que pueden garantizar cadenas de suministro de piezas de repuesto, supervisión remota 24 × 7 y servicios de formación ganan fidelidad del cliente. En los próximos cinco años, la consolidación podría aumentar a medida que los grandes fabricantes de equipos originales adquieren integradores de paquetes especializados para colmar las brechas tecnológicas y asegurar posiciones en el creciente mercado de baterías marinas.

Líderes de la industria global de baterías marinas

Siemens AG

Wartsila Corporation

Corvus Energy

EST-Floattech B.V

Akasol AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: CATL se asoció con una unidad de Maersk para codesarrollar paquetes avanzados para aplicaciones marítimas, aprovechando la experiencia en el sector automotriz para mejorar la vida útil en ciclos y la seguridad.

- Febrero de 2025: Corvus Energy fue seleccionada para suministrar un sistema de 25 MWh para el primer buque de operaciones de servicio de puesta en marcha totalmente eléctrico del mundo en alta mar, permitiendo operaciones de cero emisiones durante todo el día.

- Agosto de 2024: Echandia entregó sistemas de baterías a la flota de ferris de la bahía de San Francisco, apoyando el impulso de California hacia el transporte público de cero emisiones.

- Abril de 2024: Shift anunció una nueva planta de producción de baterías marinas en Johor para atender la industria marítima de la ASEAN.

Alcance del informe del mercado global de baterías marinas

Las baterías marinas actúan como fuente de energía primaria para los buques navales y utilizan energía química para suministrar energía a numerosas aplicaciones como el cabrestante, la iluminación, el arranque-parada, el localizador de peces, entre otras. Las baterías marinas están diseñadas para su uso en buques, con placas más pesadas y una construcción robusta diseñada para soportar las vibraciones que pueden producirse a bordo de cualquier lancha motora. Estas baterías están diseñadas con placas más resistentes y elevadas para la electricidad. Las baterías están protegidas contra cortocircuitos mientras rebotan con el barco durante las aguas agitadas. Estas baterías tienen placas más gruesas con altos niveles de antimonio, lo que las hace capaces de realizar grandes descargas durante largos períodos.

El mercado de baterías marinas está segmentado en función de la batería, el tipo de buque y la geografía. Por batería, el mercado está segmentado en iones de litio, níquel-cadmio, celdas de combustible y plomo-ácido. Por tipo de buque, el mercado está segmentado en comercial y defensa. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África. El dimensionamiento y las previsiones del mercado se han proporcionado en valor (millones de USD).

| Iones de litio | LFP |

| NMC/NCA | |

| LTO | |

| Plomo-ácido | |

| Níquel-cadmio | |

| Celda de combustible (PEM, SOFC) | |

| Estado sólido |

| Eléctrico híbrido |

| Totalmente eléctrico |

| Cargas auxiliares / de servicios del buque |

| Comercial | Ferris y RoPax |

| Carga y portacontenedores | |

| Apoyo marino y SOV eólico marino | |

| Vías navegables interiores y barcazas | |

| Embarcaciones de pasajeros y recreo | |

| Defensa | Buques de combate de superficie naval |

| Submarinos y vehículos submarinos no tripulados |

| Arranque |

| Ciclo profundo |

| Doble propósito |

| Menos de 1 MWh |

| 1 - 5 MWh |

| Más de 5 MWh |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Israel | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo de batería | Iones de litio | LFP |

| NMC/NCA | ||

| LTO | ||

| Plomo-ácido | ||

| Níquel-cadmio | ||

| Celda de combustible (PEM, SOFC) | ||

| Estado sólido | ||

| Por tipo de propulsión | Eléctrico híbrido | |

| Totalmente eléctrico | ||

| Cargas auxiliares / de servicios del buque | ||

| Por tipo de embarcación | Comercial | Ferris y RoPax |

| Carga y portacontenedores | ||

| Apoyo marino y SOV eólico marino | ||

| Vías navegables interiores y barcazas | ||

| Embarcaciones de pasajeros y recreo | ||

| Defensa | Buques de combate de superficie naval | |

| Submarinos y vehículos submarinos no tripulados | ||

| Por función | Arranque | |

| Ciclo profundo | ||

| Doble propósito | ||

| Por rango de capacidad | Menos de 1 MWh | |

| 1 - 5 MWh | ||

| Más de 5 MWh | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Israel | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño previsto del mercado de baterías marinas para 2031?

Se prevé que el tamaño del mercado de baterías marinas alcance los 1,45 mil millones de USD en 2031, creciendo a una CAGR del 8,29% durante el período 2026-2031.

¿Qué química de batería domina las aplicaciones en buques en la actualidad?

Los paquetes de iones de litio ostentan una cuota de ingresos del 65,62% gracias a las cadenas de suministro consolidadas, las conversiones de ferris probadas y la reducción de los precios de las celdas.

¿Por qué muchos operadores comienzan con la propulsión eléctrica híbrida en lugar de la totalmente eléctrica?

Los sistemas híbridos reducen el consumo de combustible hasta un 25,0% mientras preservan la autonomía diésel, ofreciendo un primer paso más sencillo hacia la electrificación total a medida que se expanden las redes de recarga en tierra.

¿Qué región muestra el crecimiento más rápido en el mercado de baterías marinas?

Se prevé que Asia-Pacífico registre una CAGR del 11,36%, impulsada por los planes de vías navegables interiores de China, las innovaciones de los astilleros japoneses y la nueva capacidad de fabricación en el sudeste asiático.

Última actualización de la página el: