Tamaño y participación del mercado de energía solar de Malasia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

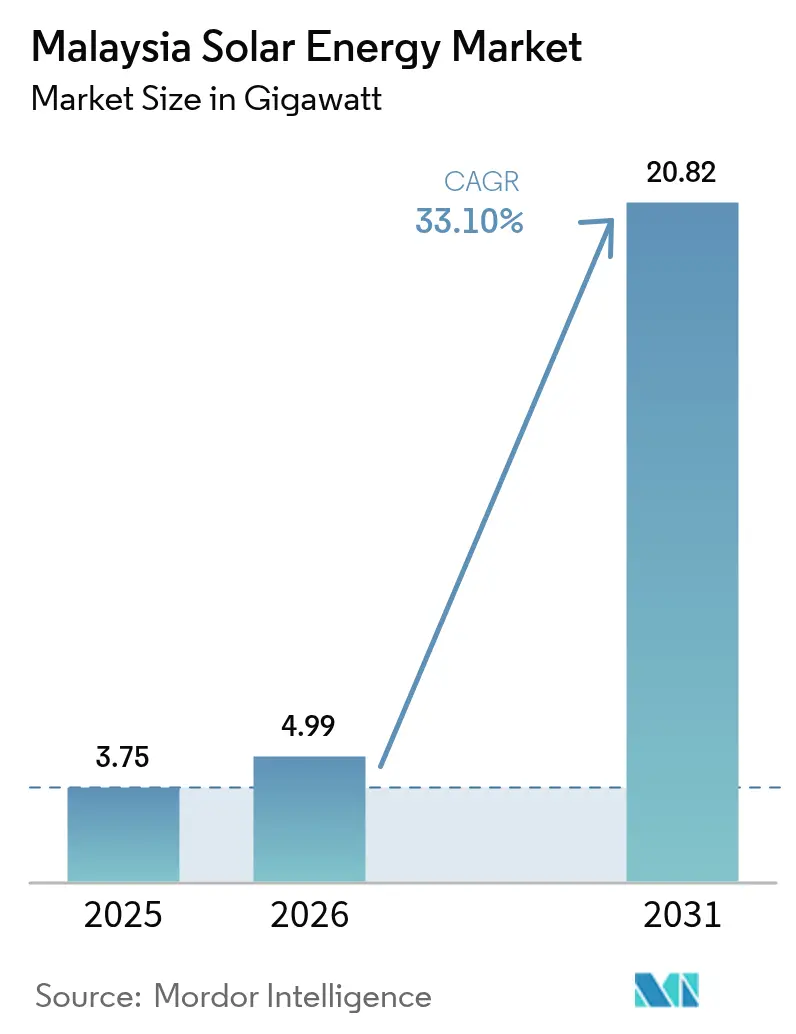

| Tamaño del mercado en el año base (2025) | 3.75 gigavatio |

| Volumen del Mercado (2026) | 4.99 gigavatio |

| Volumen del Mercado (2031) | 20.82 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 33.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar de Malasia por Mordor Intelligence

Se espera que el tamaño del mercado de energía solar de Malasia crezca de 3,75 gigavatios en 2025 a 4,99 gigavatios en 2026, y se prevé que alcance 20,82 gigavatios en 2031 con una CAGR del 33,1% durante 2026-2031.

La trayectoria de crecimiento sitúa al mercado de energía solar de Malasia entre los segmentos de energía limpia de más rápida expansión en el Sudeste Asiático. El aumento de los volúmenes de subasta gubernamental, la sólida contratación corporativa de energías renovables y el persistente descenso de costes en equipos fotovoltaicos (FV) sustentan este impulso. Los proyectos a escala de servicios públicos reciben una absorción predecible a través del mecanismo de Solar a Gran Escala (LSS), mientras que la Medición Neta de Energía Virtual (NEM) 3.0 acelera la generación distribuida. La creciente expansión de centros de datos en Johor y Selangor impulsa aún más la demanda de soluciones de energía solar con almacenamiento que mejoran la flexibilidad de la red. La intensidad competitiva se mantiene moderada porque los desarrolladores locales colaboran con proveedores globales para asegurar tecnología y financiación viables a gran escala.

Conclusiones clave del informe

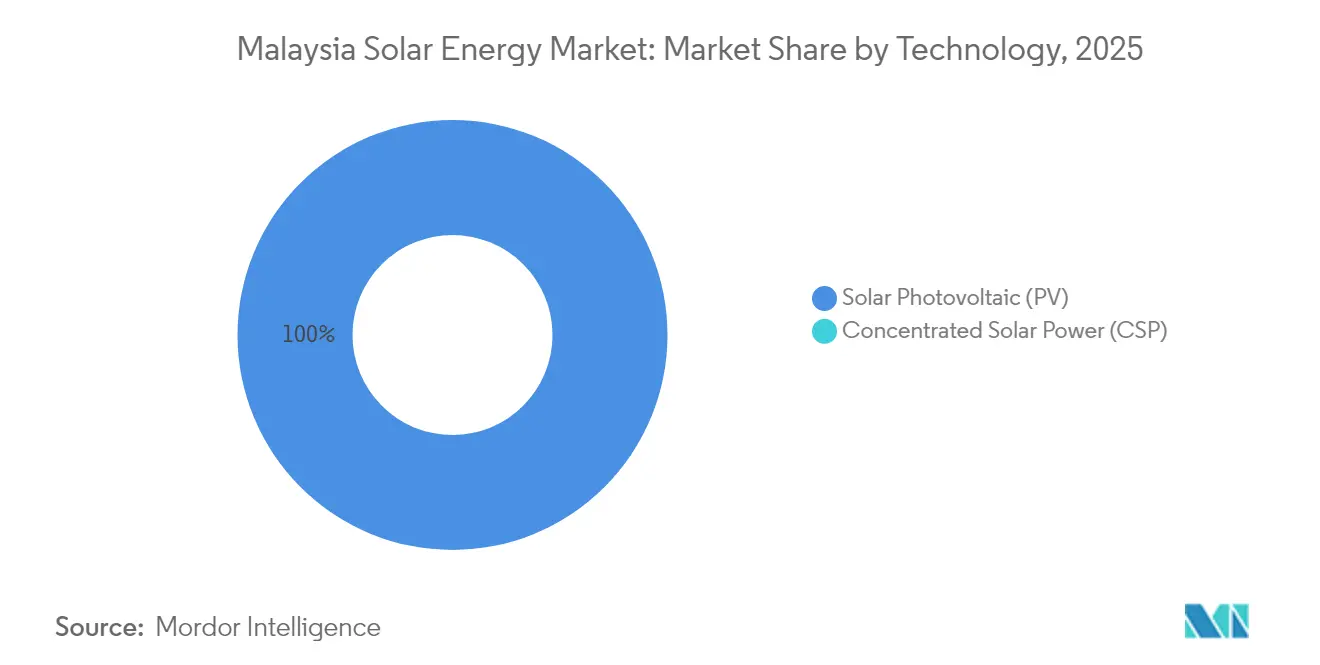

- Por tecnología, la energía solar FV mantuvo el 100,00% de la participación del mercado de energía solar de Malasia en 2025 y continúa con una CAGR del 33,1% hasta 2031.

- Por tipo de red, los activos conectados a la red representaron el 91,42% del tamaño del mercado de energía solar de Malasia en 2025, mientras que se proyecta que los sistemas desconectados de la red avancen a una CAGR del 38,1% hasta 2031.

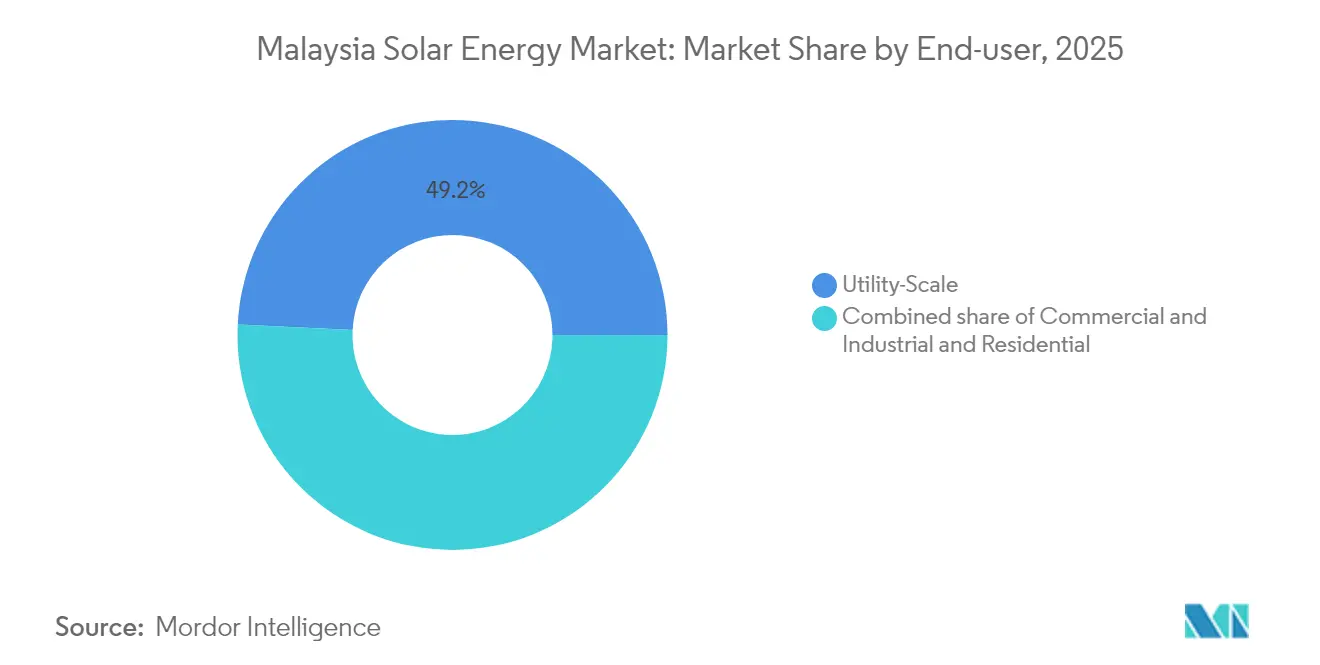

- Por usuario final, los proyectos a escala de servicios públicos captaron una participación del 49,22% del tamaño del mercado de energía solar de Malasia en 2025; se espera que las instalaciones residenciales se expandan a una CAGR del 36,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía solar de Malasia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansiones de subastas LSS gubernamentales | +8.50% | Nacional, Malasia Peninsular | Mediano plazo (2 - 4 años) |

| Descenso de los costes de módulos FV | +6.20% | Cadenas de suministro globales | Corto plazo (≤ 2 años) |

| Aumento de la demanda corporativa de PPA / RE100 | +7.80% | Johor y Selangor | Mediano plazo (2 - 4 años) |

| Aumento repentino de la demanda de energía de centros de datos | +5.90% | Johor y Selangor | Corto plazo (≤ 2 años) |

| Implementación de la política de NEM Virtual | +4.10% | Nacional | Mediano plazo (2 - 4 años) |

| Impulso de la energía solar flotante en embalses | +2.40% | Sarawak y Sabah | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las expansiones de subastas LSS gubernamentales impulsan la aceleración del mercado

Malasia continúa ampliando el programa LSS, proporcionando canalizaciones de capacidad transparentes y descubrimiento de precios que sustentan la viabilidad financiera de los proyectos. LSS5 fue adjudicado con 2 GW en 2024 a una tarifa promedio de RM 0,1699 por kWh.(1)The Star, "LSS PETRA 5 + Licitación solar para ofrecer 2 GW de capacidad," thestar.com.my LSS PETRA 5 + tiene como objetivo otros 2 GW en 2025, manteniendo la presión competitiva sobre los costes mientras estandariza los requisitos de almacenamiento. La programación predecible permite a los desarrolladores asegurar contratos de suministro anticipadamente, mitigar el riesgo logístico y cumplir con rigurosos hitos del código de red. La política reduce la incertidumbre regulatoria y señala un compromiso a largo plazo que atrae tanto la inversión nacional como la inversión extranjera directa en el mercado de energía solar de Malasia.

El descenso de los costes de módulos FV acelera la economía de los proyectos

Un exceso de oferta global provocó una caída de casi el 20% en los precios de los módulos en 2024, lo que permitió costos nivelados por debajo de RM 0,20 por kWh en instalaciones de servicios públicos en Malasia. Los paneles más económicos acortan los períodos de recuperación de la inversión para los adoptantes de sistemas en tejados, ampliando así la base de clientes del mercado de energía solar en Malasia. Sin embargo, los aranceles antidumping de EE. UU. sobre las exportaciones malayas interrumpen la utilización manufacturera, creando un riesgo de temporización en las adquisiciones que los desarrolladores deben cubrir mediante estrategias de abastecimiento diversificadas. No obstante, los menores gastos en hardware superan la volatilidad, reforzando la competitividad de los nuevos proyectos.

El aumento de la demanda corporativa de PPA y RE100 transforma los patrones de contratación

Las corporaciones multinacionales en los sectores de electrónica y servicios en la nube persiguen compromisos RE100, que requieren la adquisición de certificados de energía renovable a largo plazo. Microsoft y Google anclan más de 500 MW de contratación solar prospectiva en Johor y Selangor.(2)The Edge Markets, "Las inversiones de Microsoft y Google impulsan la demanda de energía renovable en el centro de datos de Johor," theedgemarkets.com El Esquema de Suministro de Energía Renovable Corporativa (CRESS) permite transacciones directas con los desarrolladores, creando precios premium para PPA de largo plazo. Las contrapartes estables y solventes fortalecen los ratios de cobertura del servicio de la deuda, mejorando la capacidad de inversión del mercado de energía solar de Malasia.

El aumento repentino de la demanda de energía de centros de datos crea una carga ancla industrial

Las instalaciones de hiperescala requieren energía de alta calidad las 24 horas del día, los 7 días de la semana, lo que impulsa configuraciones híbridas de energía solar y almacenamiento que mitigan la intermitencia. La inversión de Microsoft de 2.200 millones USD en la nube se traduce en requisitos de energía renovable que superan los 300 MW en Johor. La demanda concentrada justifica proyectos de refuerzo de la red eléctrica y desbloquea economías de escala para los parques solares adyacentes. Los sólidos contratos de carga base reducen el riesgo comercial y orientan las condiciones de financiación de proyectos a favor de los desarrolladores de energía renovable de Malasia dentro del mercado de energía solar en Malasia.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Congestión de la red en la red peninsular | -4.70% | Malasia Peninsular | Corto plazo (≤ 2 años) |

| Alto coste de financiación para proyectos de techos de PYMES | -3.20% | Sector nacional de PYMES | Mediano plazo (2 - 4 años) |

| Conflictos de uso del suelo con la agricultura | -2.10% | Zonas de plantaciones rurales | Largo plazo (≥ 4 años) |

| Volatilidad del suministro de importación de módulos FV | -2.80% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La congestión de la red en la red peninsular limita la capacidad de integración

La capacidad de transmisión no ha seguido el ritmo de la rápida expansión de la energía solar. Tenaga Nasional Berhad ha destinado RM 10.300 millones hasta 2030 para la modernización de la red eléctrica; sin embargo, el despliegue va por detrás de las solicitudes de conexión a corto plazo. La producción máxima de energía fotovoltaica coincide con las pausas industriales de mediodía, agravando las restricciones de flujo inverso que provocan recortes de generación. Los desarrolladores añaden cada vez más almacenamiento o agrupan instalaciones cerca de los centros de carga para mitigar los cuellos de botella, pero el alivio sistémico depende de actualizaciones oportunas de la red de transmisión que sostengan el crecimiento del mercado de energía solar en Malasia.

El alto coste de financiación para proyectos de techos de PYMES limita la penetración del mercado

Los bancos frecuentemente exigen garantías personales y colaterales, lo que eleva las tasas de préstamo para proyectos solares de pymes por encima del 6%. Los prolongados procesos de obtención de permisos incrementan los costos indirectos, erosionando la viabilidad económica de los tejados más pequeños, incluso cuando las tarifas respaldan el autoconsumo. La ausencia de subsidios directos para las pymes contrasta con los descuentos residenciales, reduciendo el despliegue potencial en el mercado de energía solar en Malasia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: La energía solar FV mantiene el dominio completo del mercado

La energía solar FV mantuvo el 100,00% de la participación del mercado de energía solar de Malasia en 2025, lo que subraya su posición consolidada como la única tecnología desplegada comercialmente. La sólida irradiación de 4,5-5,5 kWh/m²/día permite factores de capacidad que mantienen los costes nivelados por debajo de la paridad con la red. Se proyecta que el tamaño del mercado de energía solar de Malasia para la energía FV crezca a una CAGR del 33,1% hasta 2031, lo que refleja el rendimiento probado, la abundante ensambladura local y la simplificación de los permisos. Ningún proyecto de energía solar concentrada (CSP) entró en fase de planificación porque la irradiancia normal directa no alcanza los umbrales económicos, y la mayor intensidad de capital reduce el apetito inversor.

El ensamblaje local de módulos por parte de JinkoSolar y LONGi reduce los plazos de envío y cubre las fluctuaciones cambiarias, mejorando la certeza de costes para los desarrolladores. La viabilidad financiera gana mayor impulso gracias al proyecto de baterías de 60 MW / 80 MWh de Sejingkat, que valida la combinación híbrida de energía FV con almacenamiento para la regulación de frecuencia. Los códigos de red de la Comisión de Energía exigen el cumplimiento de la IEC y la funcionalidad avanzada de inversores, elevando la calidad y garantizando que los activos de energía FV se integren de forma segura en el mercado de energía solar de Malasia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de red: Aceleración de sistemas desconectados de la red a pesar del dominio de los conectados

Los conjuntos conectados a la red captaron el 91,42% de la participación del mercado de energía solar de Malasia en 2025, ya que las subastas LSS y los PPA corporativos canalizan las inversiones hacia nodos a escala de servicios públicos. Los proyectos conectados a la red cubren el riesgo comercial mediante tarifas fijas o indexación a largo plazo, facilitando estructuras de financiación de proyectos que atraen a organizaciones multilaterales y bancos locales. Las instalaciones desconectadas de la red registran, no obstante, una CAGR del 38,1% hasta 2031 a medida que caen los precios del almacenamiento y las cargas remotas buscan sustituir el diésel. El complejo de almacenamiento de 100 MW / 400 MWh de Sabah ejemplifica la resiliencia autónoma y subraya la escalabilidad de los sistemas híbridos desconectados de la red.

Las torres de telecomunicaciones, los campamentos mineros y las comunidades insulares seleccionan cada vez más paquetes modulares de energía solar con baterías que suministran energía las 24 horas sin necesidad de logística de combustible. La concesión simplificada de licencias para sistemas de menos de 1 MW acelera el despliegue, y las plataformas de monitoreo digital reducen los costes de operación. En conjunto, estos factores amplían la participación y diversifican los ingresos en el mercado de energía solar de Malasia.

Por usuario final: El crecimiento residencial supera el liderazgo a escala de servicios públicos

Las plantas a escala de servicios públicos representaron el 49,22% de la participación del mercado de energía solar de Malasia en 2025, impulsadas por 2 GW de adjudicaciones LSS5 que sustentan acumulaciones de construcción de varios años. Los PPA viables, la experiencia en agregación de terrenos y las economías de escala en construcción, ingeniería y adquisición (EPC) continúan convirtiendo a los proyectos de servicios públicos en el mayor conjunto de ingresos. Sin embargo, se proyecta que los techos residenciales registren una CAGR del 36,7% hasta 2031, respaldados por el descuento SolaRIS y el incremento en las tarifas de exportación de la NEM Virtual.

Los propietarios de viviendas urbanas adoptan conjuntos de 3-7 kW para contrarrestar el aumento de las tarifas de electricidad al por menor, mientras que los portales de financiación digital agilizan el proceso de solicitud y aprobación de préstamos. Los techos comerciales e industriales van a la zaga porque las PYMES frecuentemente pagan tasas de interés más altas y a menudo arriendan propiedades, lo que complica la colateralización. Aun así, el apoyo sostenido de políticas posiciona la adopción residencial como un pilar vital del mercado de energía solar de Malasia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Malasia Peninsular representa la mayor parte de la capacidad existente debido a sus maduras conexiones de transmisión y la demanda industrial concentrada. Los estados del norte obtienen una irradiación superior, pero enfrentan restricciones de transferencia que requieren actualizaciones de la red antes de que puedan interconectarse gigavatios adicionales. Johor emerge como un centro de crecimiento emblemático cerca de Singapur, aprovechando los clústeres de centros de datos de hiperescala que aseguran PPA solares de varias décadas. Los compromisos combinados de Microsoft y Google superan los 500 MW, catalizando inversiones auxiliares en subestaciones y almacenamiento de baterías. Estas cargas ancla establecen economías de escala que se irradian por todo el mercado de energía solar de Malasia.

Selangor encabeza otro frente de expansión porque su base manufacturera busca electricidad renovable para satisfacer las auditorías de cadenas de suministro de exportación. A pesar de la limitación de terreno, los desarrolladores reconvierten techos industriales y canteras para evitar fricciones en el uso del suelo. La congestión de la red persiste en algunos distritos, aunque el plan de modernización de Tenaga Nasional tiene como objetivo aliviar los cuellos de botella para 2027. El éxito recalibrará las decisiones de ubicación de proyectos e influirá en las primas de riesgo incorporadas en el mercado de energía solar de Malasia.

Los estados de Malasia Oriental de Sabah y Sarawak trazan una vía diferenciada, anclada en conceptos de instalaciones desconectadas de la red y flotantes. La matriz de embalse de 50 MW de Sarawak Energy en Batang Ai demuestra la viabilidad en superficie acuática, complementando el despacho hidroeléctrico y mitigando las pérdidas por evaporación. Los programas híbridos de energía solar con almacenamiento de Sabah muestran cómo las grandes baterías proporcionan margen de reserva en redes débiles mientras sustituyen el diésel importado. El comercio transfronterizo de electricidad a través de la plataforma Enegem sienta las bases para un corredor de energía verde de la ASEAN, ampliando el alcance comercial del mercado de energía solar de Malasia.

Panorama competitivo

Ningún desarrollador único controla una participación dominante, lo que genera un perfil de concentración moderado que fomenta la innovación. Las empresas de construcción, ingeniería y adquisición (EPC) locales, como Solarvest Holdings, Cypark Resources y Samaiden Group, aprovechan la experiencia en permisos nacionales para asegurar cuotas LSS, mientras que los proveedores globales como JinkoSolar, First Solar y Canadian Solar proporcionan módulos de alta eficiencia y respaldo de garantía. Las asociaciones se multiplican: Solarvest se asocia con Huawei Technologies Malaysia Sdn Bhd para empaquetar inversores y almacenamiento conjuntamente, mientras que Plus Xnergy Holding Sdn Bhd se asocia con Leader Energy para pilotar baterías de sodio-azufre.(5)The Edge Markets, "La asociación Solarvest-Huawei avanza en la integración de almacenamiento solar," theedgemarkets.com Estas alianzas elevan los techos técnicos y difunden el riesgo en el mercado de energía solar de Malasia.

La competitividad en costes sigue siendo el principal criterio de adjudicación en las licitaciones LSS; sin embargo, los desarrolladores se diferencian cada vez más a través de la experiencia en almacenamiento, las instalaciones flotantes y las credenciales de financiación verde. El primer proyecto flotante de 98 MW a cargo de Cypark Resources Berhad valida la ubicación alternativa y señala nuevos ingresos por servicios para los operadores de operación y mantenimiento (O&M). La expansión de producción de 2 GW de JinkoSolar en Malasia subraya las tendencias de localización que reducen los plazos de entrega y cubren las fluctuaciones cambiarias. Las estructuras de financiación se están diversificando, con sukuk verdes islámicos y vehículos de financiación combinada que reducen el coste de capital promedio ponderado en el mercado de energía solar de Malasia.

Los participantes internacionales tienen la mira puesta en la exportación comercial a Singapur a medida que madura la Bolsa de Energía de Malasia, proporcionando nuevas vías de absorción. Los titulares nacionales responden escalando bancos de terrenos y precalificando canalizaciones multitecnológicas. En términos generales, la fragmentación moderada incentiva la calidad del servicio, las actualizaciones tecnológicas y las ofertas de tarifas agresivas, lo que beneficia a los usuarios finales y acelera el mercado de energía solar de Malasia.

Líderes de la industria de energía solar de Malasia

JA Solar Technology Co.,Ltd.

Solarvest Holdings Berhad

TNB Engineering Corporation Sdn. Bhd.

Canadian Solar Inc.

Plus Xnergy Holding Sdn. Bhd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2024: Tenaga Nasional Berhad ha anunciado un programa de modernización de la red por valor de RM 10.300 millones (USD 2.300 millones) que abarca hasta 2030 para apoyar la integración de la energía renovable y abordar las restricciones de transmisión en Malasia Peninsular.

- Septiembre de 2024: Malasia lanzó el programa de subasta LSS PETRA 5+, con el objetivo de asignar una capacidad solar de 2 GW para su despliegue en 2025, tras la exitosa finalización de LSS5, que adjudicó 2 GW de capacidad.

- Agosto de 2024: Sarawak Energy puso en servicio el primer sistema de almacenamiento de energía en baterías (BESS) a gran escala de Malasia, de 60 MW/80 MWh, en Sejingkat, demostrando los beneficios para la estabilidad de la red y permitiendo una mayor penetración de la energía renovable.

- Julio de 2024: Sabah Electricity puso en servicio un proyecto BESS de 100 MW/400 MWh en colaboración con Sungrow, representando la mayor instalación de almacenamiento de energía a escala de servicios públicos en Malasia Oriental.

- Junio de 2024: La Bolsa de Energía de Malasia (Enegem) lanzó una plataforma de comercio transfronterizo de electricidad, que permite el intercambio de certificados de energía renovable entre Malasia, Singapur y otros mercados de la ASEAN.

Alcance del informe del mercado de energía solar de Malasia

La energía solar se refiere a la energía obtenida del sol que se convierte en energía térmica o eléctrica mediante el uso de tecnologías como los paneles fotovoltaicos solares y la energía solar térmica concentrada (CSP). La calefacción y la refrigeración solares son tecnologías bien establecidas en los ecosistemas de energía renovable. La energía solar es una tecnología respetuosa con el medio ambiente y sostenible.

El mercado de energía solar de Malasia está segmentado por usuario final. Por usuario final, el mercado se segmenta en residencial, comercial e industrial (C&I) y de servicios públicos. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada (MW).

| Fotovoltaica Solar (FV) |

| Energía Solar Concentrada (CSP) |

| Conectado a la red |

| Desconectado de la red |

| Escala de servicios públicos |

| Comercial e Industrial (C&I) |

| Residencial |

| Módulos/Paneles solares |

| Inversores (de cadena, centrales, de microinversor) |

| Sistemas de montaje y seguimiento |

| Balance de sistema y equipos eléctricos |

| Almacenamiento de energía e integración híbrida |

| Por tecnología | Fotovoltaica Solar (FV) |

| Energía Solar Concentrada (CSP) | |

| Por tipo de red | Conectado a la red |

| Desconectado de la red | |

| Por usuario final | Escala de servicios públicos |

| Comercial e Industrial (C&I) | |

| Residencial | |

| Por componente (análisis cualitativo) | Módulos/Paneles solares |

| Inversores (de cadena, centrales, de microinversor) | |

| Sistemas de montaje y seguimiento | |

| Balance de sistema y equipos eléctricos | |

| Almacenamiento de energía e integración híbrida |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño proyectado del sector solar de Malasia en 2031?

Se proyecta que la capacidad instalada alcance 20,82 GW en 2031, expandiéndose desde 4,99 GW en 2026.

¿Qué tan rápido está creciendo la energía solar en Malasia?

Se espera que el mercado registre una CAGR del 33,1% entre 2026 y 2031.

¿Qué mecanismo de política impulsa la mayoría de los nuevos proyectos a gran escala?

El programa de subastas de Solar a Gran Escala proporciona una absorción predecible y descubrimiento de precios para los desarrolladores a escala de servicios públicos.

¿Por qué se está acelerando la adopción de energía solar residencial?

Los créditos de exportación de la NEM Virtual 3.0 combinados con el descuento SolaRIS acortan los períodos de recuperación de la inversión a menos de cinco años.

¿Cómo influyen los centros de datos en la demanda de energía solar en Malasia?

Las instalaciones de hiperescala en Johor y Selangor requieren cientos de megavatios de energía renovable, anclando PPA a largo plazo que impulsan el despliegue solar.

¿Qué papel desempeña el almacenamiento de energía en el desarrollo solar de Malasia?

Los proyectos de baterías como el BESS de 60 MW / 80 MWh en Sejingkat mejoran la estabilidad de la red y permiten una mayor penetración de los fotovoltaicos variables.

Última actualización de la página el: