Tamaño y Cuota del Mercado de Fintech de Malasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

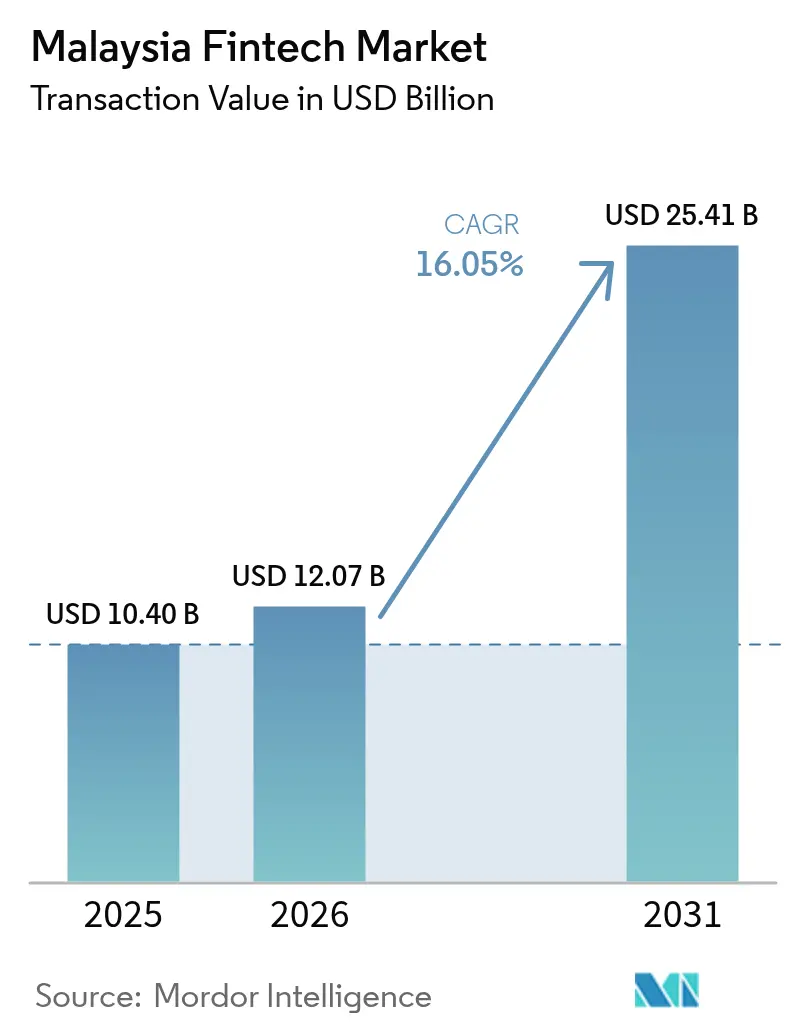

| Tamaño del mercado en el año base (2025) | 10.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.05% CAGR |

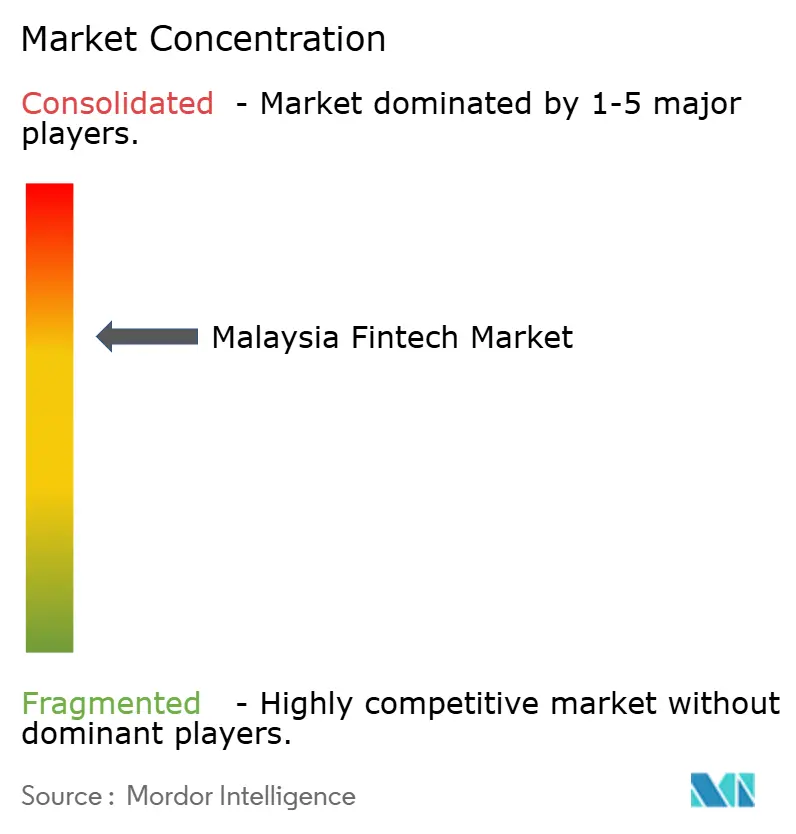

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fintech de Malasia por Mordor Intelligence

El tamaño del mercado de fintech de Malasia fue valorado en USD 10.400 millones en 2025 y se estima que crecerá desde USD 12.070 millones en 2026 hasta alcanzar USD 25.410 millones en 2031, a una CAGR del 16,05% durante el período de previsión (2026-2031). El papel de Malasia como centro de finanzas islámicas del Sudeste Asiático, combinado con una base de consumidores que prioriza lo digital y regulaciones de entorno regulatorio controlado favorables, sustenta este crecimiento. La continua concesión de licencias a bancos digitales, como KAF Digital Bank y AEON Bank, ha ampliado la oferta de servicios al tiempo que reduce los costos de adquisición[1]Bank Negara Malaysia, "Licencias de Banca Digital," BNM.gov.my.. Los vínculos de pago mediante código QR transfronterizo con Camboya y Singapur elevan los volúmenes de transacciones y posicionan a los proveedores locales para la expansión regional. Las inversiones en nube pública y centros de datos en Sarawak y Penang refuerzan la infraestructura subyacente, lo que permite pagos en tiempo real y análisis de cumplimiento normativo. A medida que el mercado de fintech de Malasia madura, las estrategias competitivas giran cada vez más en torno a ecosistemas de superaplicaciones, innovaciones conformes con los principios islámicos y la integración de finanzas integradas en los flujos de trabajo del comercio minorista y las pymes.

Conclusiones Clave del Informe

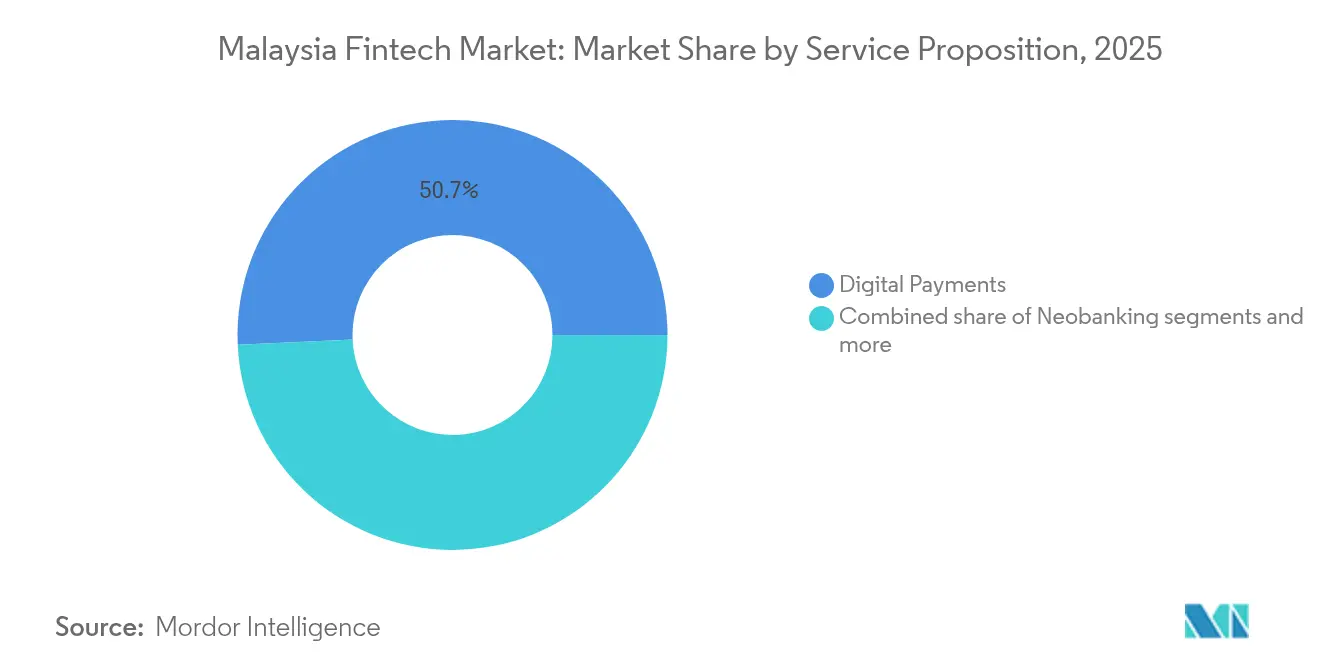

- Por propuesta de servicio, los pagos digitales capturaron el 50,72% de la cuota del mercado de fintech de Malasia en 2025, mientras que se proyecta que la neobanca se expandirá más rápidamente, con una CAGR del 26,12% durante 2026-2031.

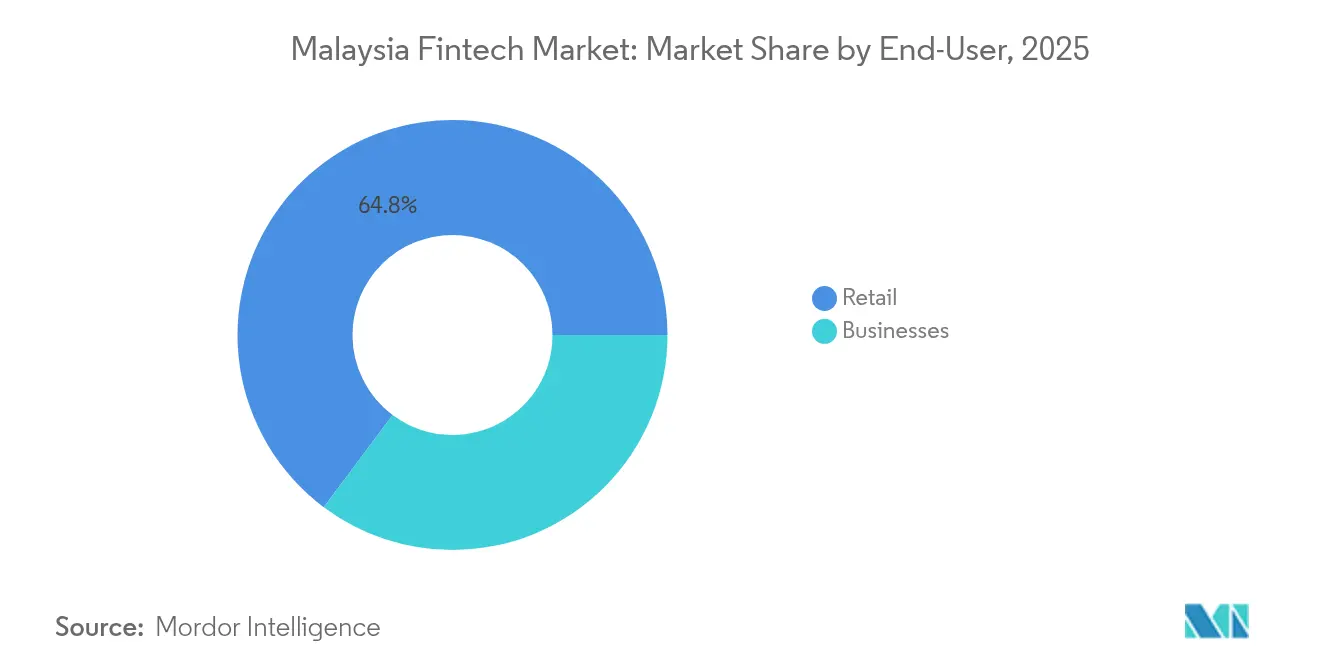

- Por usuario final, el segmento minorista representó el 64,78% de la cuota del mercado de fintech de Malasia en 2025, y se espera que los usuarios empresariales registren la CAGR más alta, del 22,55%, en el período 2026-2031.

- Por interfaz de usuario, las aplicaciones móviles comprendieron el 56,10% de la cuota del mercado de fintech de Malasia en 2025, mientras que se prevé que los dispositivos POS/IoT crezcan a una CAGR del 24,6% hasta 2031.

- Por geografía, el Valle de Klang comprendió el 47,10% de la cuota del mercado de fintech de Malasia en 2025, mientras que se prevé que Malasia Oriental crezca a una CAGR del 23,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fintech de Malasia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta penetración de teléfonos inteligentes e internet | +2.8% | Nacional, con concentración urbana en el Valle de Klang | Corto plazo (≤ 2 años) |

| Iniciativas MyDigital y FSB del Gobierno | +3.2% | Nacional, con programas piloto en los estados del norte | Mediano plazo (2-4 años) |

| Auge del comercio electrónico | +2.1% | Nacional, con liderazgo del Valle de Klang y la Región Sur | Corto plazo (≤ 2 años) |

| Entorno regulatorio controlado favorable y licencias de banca digital | +2.4% | Nacional, con supervisión regulatoria desde Kuala Lumpur | Mediano plazo (2-4 años) |

| Demanda creciente de fintech islámico | +1.8% | Nacional, con mayor adopción en la Costa Este | Largo plazo (≥ 4 años) |

| Integración de código QR transfronterizo de la ASEAN | +1.6% | Regiones fronterizas, corredores turísticos y centros empresariales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Alta Penetración de Teléfonos Inteligentes e Internet Impulsa la Expansión del Mercado Potencial

La penetración de teléfonos inteligentes en Malasia supera el 85% y la conectividad a internet alcanza al 90% de los residentes, ampliando el conjunto de clientes con acceso digital para los servicios de fintech[2]The Edge Malaysia, "MDEC Intensifica el Impulso para una Contribución de la Economía Digital del 25,5%," Theedgemalaysia.com.. Touch 'n Go Digital espera su primera rentabilidad anual completa en 2025 tras asegurar USD 75 millones de inversores estratégicos, un hito posibilitado por este alcance móvil. El uso de monederos electrónicos ya toca el 40%, superando el acceso a la banca tradicional. La asociación de Google Pay en 2024 con ShopeePay y TNG eWallet ilustra cómo la madurez de la infraestructura acelera las alianzas ecosistémicas que profundizan la fidelización al monedero. Los grupos más jóvenes dominan la adopción, con el 90% de los usuarios de 40 años o menos formando el núcleo objetivo para los próximos lanzamientos de productos.

Las Iniciativas MyDigital y del Plan Rector del Sector Financiero del Gobierno Catalizan el Desarrollo del Ecosistema

La hoja de ruta MyDigital tiene como objetivo que la economía digital contribuya con el 25,5% del PIB para finales de 2025, respaldada por MYR 163.600 millones (USD 34.360 millones) en inversiones digitales aprobadas en 2024, un salto del 250% interanual[3]The Edge Malaysia, "RM16.200 millones en Inversiones Captadas bajo Malaysia Digital," Theedgemalaysia.com.. Más de 3.891 empresas con estatus Malaysia Digital operan actualmente a nivel nacional, impulsadas por incentivos fiscales que otorgan un 0% sobre los ingresos de propiedad intelectual durante una década. El objetivo del Plan Rector del Sector Financiero de lograr el 75% de transacciones sin efectivo libera subsidios para terminales de pago y actualizaciones de protección de datos. La expansión regional es evidente, ya que el Ministerio de lo Digital abrió su oficina del norte en Penang para canalizar incentivos y asistencia técnica más allá del Valle de Klang.

El Auge del Comercio Electrónico Amplifica el Crecimiento del Volumen de Pagos

El sector del comercio electrónico de Malasia demuestra un impulso excepcional, con Shopee Malaysia reportando un crecimiento de ventas de 8 veces durante el festival 10.10 y un crecimiento del 170% durante las celebraciones de Raya en 2024. Esta expansión del comercio electrónico alimenta directamente el volumen de pagos para las plataformas de fintech, ya que las transacciones digitales se convierten en el método de liquidación preferido para el comercio minorista en línea. La CAGR del valor bruto de mercancía del sector que supera el 18% crea un efecto multiplicador para los procesadores de pagos, beneficiando particularmente a los proveedores de monederos electrónicos y facilitadores de pagos digitales. La integración multiplataforma entre el comercio electrónico y los servicios de fintech, ejemplificada por la asociación de Shopee con Takaful IKHLAS para seguros de automóviles conformes con la Sharia, demuestra cómo el crecimiento del volumen de pagos se extiende hacia servicios financieros adyacentes. El auge del comercio electrónico también impulsa la demanda de soluciones de finanzas integradas, a medida que los comerciantes buscan productos integrados de pago, préstamos y seguros para mejorar la experiencia del cliente y aumentar los valores de las transacciones.

El Entorno Regulatorio Controlado Favorable y las Licencias de Banca Digital Reducen las Barreras de Entrada

El enfoque regulatorio progresivo del Bank Negara Malaysia otorgó licencias de banca digital a 5 instituciones, incluido el primer banco digital islámico de Malasia, AEON Bank, alterando fundamentalmente el panorama competitivo. El entorno regulatorio controlado de la Comisión de Valores de Malasia, que abrió las solicitudes en abril de 2025, proporciona un entorno controlado para la prueba de innovaciones de fintech bajo requisitos regulatorios adaptados. Esta liberalización regulatoria permite a los bancos desafiantes competir directamente con los actores establecidos, como lo evidencia la rápida acumulación de depósitos de Boost Bank de MYR 700 millones (USD 147 millones) en 6 meses desde su lanzamiento. Los bancos digitales se benefician de menores costos operativos y pilas tecnológicas ágiles, creando ventajas de precios que presionan a las instituciones tradicionales a acelerar su propia transformación digital. El marco del entorno regulatorio controlado beneficia particularmente a las innovaciones de fintech islámico, con el Departamento de Mercado de Capitales Islámicos dedicado de la Comisión de Valores de Malasia que apoya el desarrollo de productos conformes con la Sharia y la entrada al mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones por el ciberfrau | −1.9% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Dependencia de los sistemas bancarios de los actores establecidos | −1.4% | Dependencias heredadas a nivel nacional | Mediano plazo (2-4 años) |

| Escasez de talento fintech en tecnología avanzada | -2.7% | Nacional, con graves deficiencias en ciudades de segundo nivel y Malasia Oriental | Mediano a largo plazo (2-5 años) |

| Complejidad del impuesto digital regional | -2.1% | Nacional, con efectos desproporcionados en las operaciones de fintech transfronterizas y de pymes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Preocupaciones por el Ciberfrau Erosionan la Confianza de los Usuarios y Aumentan los Costos de Cumplimiento

Las crecientes amenazas de ciberseguridad e incidentes de fraude digital crean obstáculos significativos para la adopción del fintech, con costos de cumplimiento que aumentan un 25% interanual en toda la industria. El Bank Negara Malaysia y el Banco de Tailandia firmaron un memorando de entendimiento en abril de 2025 para la cooperación en ciberseguridad y fraude digital, destacando la naturaleza transfronteriza de estas amenazas. Los bancos malayos respondieron añadiendo protección contra software malicioso a las aplicaciones móviles, mientras que el lanzamiento del Portal Nacional de Fraude del BNM redujo el tiempo de rastreo del fraude en un 75%, demostrando tanto la gravedad del problema como las respuestas institucionales. La introducción por parte de GXBank de productos de seguro Cyber Fraud Protect refleja cómo las empresas de fintech están monetizando las preocupaciones de seguridad al tiempo que abordan la aversión al riesgo de los clientes.

La Dependencia de los Sistemas Bancarios de los Actores Establecidos Limita las Garantías de Disponibilidad del Servicio del Fintech

El ecosistema de fintech de Malasia sigue dependiendo de la infraestructura bancaria heredada para las funciones básicas de liquidación y compensación, creando vulnerabilidades sistémicas que limitan las garantías de fiabilidad del servicio. Cuando los sistemas de los bancos establecidos experimentan tiempos de inactividad, las aplicaciones de fintech pierden funcionalidad a pesar de tener interfaces de usuario modernas y plataformas móviles robustas. Esta dependencia resulta particularmente problemática durante los períodos de alto volumen o las ventanas de mantenimiento del sistema, cuando las empresas de fintech no pueden proporcionar las expectativas de servicio permanente de los clientes nativos digitales. La asociación de CelcomDigi y PayNet para reforzar la seguridad de los pagos DuitNow mediante la autenticación basada en SIM representa esfuerzos para mejorar la fiabilidad, aunque el cuello de botella fundamental de la infraestructura persiste.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propuesta de Servicio: Los Pagos Digitales Mantienen el Liderazgo mientras la Neobanca se Acelera

Los pagos digitales capturaron el 50,72% de la cuota del mercado de fintech de Malasia en 2025, anclados por las integraciones multimodales de transporte y comercio minorista de Touch 'n Go Digital. Los incentivos de pagos sin efectivo del gobierno y la interoperabilidad regional de códigos QR continúan ampliando esta ventaja. Los préstamos digitales se ubican en segundo lugar con el 21,03%, impulsados por la captación de USD 27 millones de Funding Societies que amplió las líneas de pymes conformes con la Sharia. El insurtech mantiene el 15,05%, validado por la Serie B de USD 15,4 millones de PolicyStreet y una base de usuarios de 5 millones.

La neobanca, aunque solo representa el 7,35% en 2025, se proyecta que crecerá a una CAGR del 26,12%, reduciendo brechas con los actores establecidos a través de cuentas sin comisiones e incorporación rápida. Las inversiones digitales se sitúan en el 5,85%, donde el lanzamiento de ETF de Bitcoin y Ethereum por parte de StashAway junto con carteras conformes con la Sharia diversifica los ingresos. El Fondo de Innovación Digital de la Comisión de Valores ha cofinanciado 15 proyectos piloto, señalando futuros cambios en la combinación de servicios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Dominio Minorista se Encuentra con el Auge Empresarial

Los usuarios minoristas representaron el 64,78% del mercado de fintech de Malasia en 2025, respaldados por una demografía joven y una alta penetración móvil. Los 270.000 usuarios de Versa —el 59% menores de 30 años— reflejan esta tendencia. Las herramientas de ahorro conformes con los principios islámicos y el microseguro mantienen el impulso entre los consumidores del mercado masivo.

Los usuarios empresariales, actualmente en el 35,22%, son los de mayor crecimiento con una CAGR del 22,55% hasta 2031. La facilidad de MYR 130 millones (USD 27,30 millones) de Boost Bank y CGC Digital ilustra la demanda de crédito alternativo entre las mipymes. La Iniciativa de Digitalización Empresarial de MYR 1.500 millones (USD 315 millones) proporciona subsidios y formación técnica, catalizando aún más la adopción por parte de las pymes de módulos de nómina, facturación y financiamiento de cadena de suministro.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Interfaz de Usuario: Las Aplicaciones Móviles Dominan, los Dispositivos POS/IoT Ganan Terreno

Los canales móviles controlan el 56,10% de las interacciones, lo que subraya los hábitos financieros que priorizan el móvil en Malasia. Grab, MAE y TNG integran el servicio de transporte por aplicación, las transferencias y las microinversiones para ampliar la frecuencia de las sesiones. Las interfaces de navegador cubren el 28,45%, atendiendo a los paneles corporativos y las tareas de gestión de patrimonio que requieren análisis en múltiples pantallas.

Los puntos de venta y los terminales IoT, aunque solo representan el 10,95% actualmente, se prevé que crezcan a una CAGR del 24,6%, impulsados por el despliegue de la función de pago por aproximación de Soft Space y las mejoras del adquirente comercial de GHL Systems. Los proyectos piloto de ciudades inteligentes y los incentivos de la Industria 4.0 integran aún más los pagos en los dispositivos conectados, allanando el camino para experiencias de pago sin fricciones.

Análisis Geográfico

El Valle de Klang capturó el 47,10% de la cuota del mercado de fintech de Malasia en 2025, reflejando su densa red de reguladores, inversores de capital de riesgo y talento tecnológico. Las sedes de Touch 'n Go Digital, PolicyStreet y Jirnexu se concentran aquí, creando virtuosas transferencias de conocimiento y rápidos ciclos de creación de prototipos. La cobertura superior de fibra óptica y 5G sustenta las cargas de trabajo de verificación de identidad en tiempo real y análisis.

La Región Sur representa una cuota significativa y se proyecta que crecerá a una CAGR más elevada, impulsada por la Zona Económica Especial Johor-Singapur que canaliza flujos transfronterizos a través de los sistemas PayNow-DuitNow. Las propuestas de centros de datos en Iskandar posicionan a la región para la recuperación ante desastres y las cargas de trabajo de fintech sensibles a la latencia.

Malasia Oriental representa la geografía de más rápido crecimiento con una CAGR del 23,7% hasta 2031, ya que las iniciativas de la Corporación Digital de Sarawak y las sustanciales inversiones en centros de datos crean bases de infraestructura digital para la expansión del fintech. El crecimiento de la región refleja los esfuerzos del gobierno por distribuir los beneficios de la economía digital más allá de la Malasia Peninsular, con inversiones específicas en conectividad y desarrollo de habilidades digitales que abordan las brechas históricas de infraestructura.

La Región Norte tiene una cuota del 21,08%, aprovechada por las cadenas de suministro manufactureras en Penang que necesitan soluciones de financiamiento comercial y remesas transfronterizas. Los MYR 1.230 millones (USD 258,3 millones) de Penang en aprobaciones de inversión de Malaysia Digital y la apertura de una oficina de MDEC concentran los servicios de apoyo y el talento. La Costa Este, con el 9,32%, aprovecha la afinidad cultural por las finanzas islámicas para pilotar nuevos monederos conformes con la Sharia y ofertas de takaful dirigidas a los corredores de turismo doméstico.

Panorama Competitivo

El mercado de fintech de Malasia muestra un nivel moderado de concentración, con algunos actores principales que poseen una cuota significativa de la industria. Touch 'n Go Digital se destaca como el líder del mercado, beneficiándose de su profunda integración con los servicios de transporte y sus sólidos vínculos con las iniciativas gubernamentales. Al mismo tiempo, Maybank MAE ejemplifica cómo los bancos tradicionales se están adaptando a la era digital, utilizando su gran base de clientes y sus esfuerzos de transformación digital para mantener la relevancia. Este equilibrio entre el dominio establecido y el nuevo crecimiento señala un entorno competitivo dinámico y en evolución. La intensidad competitiva del mercado está aumentando, en particular con la entrada de titulares de licencias de banca digital como Boost Bank, que acumuló MYR 700 millones (USD 147 millones) en depósitos en seis meses, centrándose en la tecnología y la mejora de la experiencia del cliente.

Estratégicamente, los actores de fintech en Malasia están evolucionando cada vez más hacia modelos de superaplicaciones y soluciones de finanzas integradas. Esto les permite diversificar los flujos de ingresos al tiempo que fortalecen la lealtad del cliente a través de servicios integrados. GrabPay Malaysia, con su cuota de mercado del 15,2%, ejemplifica esta tendencia al combinar pagos con servicio de transporte por aplicación, entrega de comida y servicios financieros, aumentando así el volumen de transacciones y el valor de vida del cliente. Estas plataformas integradas ofrecen una experiencia de usuario fluida, posicionándose como herramientas diarias esenciales. Como resultado, las empresas que logran combinar con éxito múltiples servicios financieros y de estilo de vida están ganando una ventaja competitiva en la retención y monetización de usuarios.

En medio de esta evolución, están surgiendo oportunidades en áreas especializadas y poco atendidas, como el fintech islámico. Plataformas como Wahed Invest y las empresas emergentes de préstamos conformes con la Sharia están abordando necesidades de mercado insatisfechas, particularmente entre los consumidores musulmanes que buscan soluciones de finanzas éticas. Los actores tradicionales también están respondiendo; por ejemplo, la alianza del Hong Leong Bank con WeBank Technology Services en enero de 2025 ilustra una tendencia creciente de actores establecidos que se asocian con especialistas impulsados por la tecnología para acelerar la adopción de la IA y mejorar la eficiencia. Al mismo tiempo, disruptores emergentes como CapBay (financiamiento de cadena de suministro), MoneyMatch (remesas transfronterizas) y Oyen (seguro de mascotas) están apuntando a segmentos verticales de nicho. Estos innovadores están desafiando el statu quo al ofrecer soluciones personalizadas, aprovechar una tecnología superior y ofrecer experiencias de cliente excepcionales.

Líderes de la Industria de Fintech de Malasia

Touch 'n Go Digital

Maybank MAE

GrabPay Malaysia

CIMB OCTO & Boost

BigPay

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Boost Bank se asoció con CGC Digital para proporcionar MYR 130 millones (~USD 29 millones) en soluciones de financiamiento a micro, pequeñas y medianas empresas, aprovechando las capacidades de garantía de Credit Guarantee Corporation Malaysia para reducir el riesgo de las mipymes.

- Marzo de 2025: El Ministerio de lo Digital presentó una Iniciativa de Digitalización Empresarial de MYR 1.500 millones (USD 315 millones) encabezada por MDEC, que proporciona a las mipymes ayuda financiera, formación, tutoría y acceso a soluciones digitales subsidiadas, incluidas herramientas de gestión empresarial basadas en comercio electrónico, nube e IA.

- Marzo de 2025: CelcomDigi y PayNet anunciaron una alianza estratégica para reforzar la seguridad de los pagos DuitNow mediante la autenticación basada en SIM y la integración con el Portal Nacional de Fraude, lo que permite el intercambio de inteligencia sobre fraude en tiempo real y una verificación de transacciones mejorada.

- Febrero de 2025: La Comisión de Valores de Malasia publicó directrices para su Entorno Regulatorio Controlado con apertura de solicitudes en abril de 2025, proporcionando un entorno controlado para probar innovaciones de fintech bajo requisitos regulatorios adaptados a fin de apoyar la innovación mientras se gestionan los riesgos.

Alcance del Informe del Mercado de Fintech de Malasia

El fintech de Malasia es una de las industrias de fintech más grandes, ya que las empresas y las personas prefieren cada vez más los medios digitalizados para gestionar productos financieros. Esto se aplica a su evaluación de inversiones y a los pagos a través de diversas plataformas de fintech para productos financieros. El informe cubre un análisis de antecedentes completo del Mercado de Fintech de Malasia. Incluye una evaluación de la economía, una descripción general del mercado, una estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes del mercado, la dinámica del mercado y los perfiles de las empresas clave. El Mercado de Fintech de Malasia está segmentado por propuesta de servicio (transferencia de dinero y pago, ahorro e inversión, préstamos digitales e inversión en préstamos, seguros en línea y mercados de seguros, y otros). El informe ofrece tamaños de mercado y previsiones para el mercado de fintech de Malasia en valor (USD) para todos los segmentos anteriores.

| Pagos Digitales |

| Préstamos y Financiamiento Digital |

| Inversiones Digitales |

| Insurtech |

| Neobanca |

| Minoristas |

| Empresas |

| Aplicaciones Móviles |

| Web / Navegador |

| Dispositivos POS / IoT |

| Valle de Klang |

| Región Norte |

| Región Sur |

| Costa Este |

| Malasia Oriental |

| Por Propuesta de Servicio | Pagos Digitales |

| Préstamos y Financiamiento Digital | |

| Inversiones Digitales | |

| Insurtech | |

| Neobanca | |

| Por Usuario Final | Minoristas |

| Empresas | |

| Por Interfaz de Usuario | Aplicaciones Móviles |

| Web / Navegador | |

| Dispositivos POS / IoT | |

| Por Geografía | Valle de Klang |

| Región Norte | |

| Región Sur | |

| Costa Este | |

| Malasia Oriental |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fintech de Malasia?

El mercado está valorado en USD 12.070 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de fintech de Malasia para 2031?

Se proyecta que se expandirá a una CAGR del 16,05%, alcanzando USD 25.410 millones en 2031.

¿Qué línea de servicio tiene la mayor cuota en el sector de fintech de Malasia?

Los pagos digitales lideran con una cuota de ingresos del 50,72% en 2025.

¿Qué región de Malasia muestra la perspectiva de crecimiento de fintech más rápida?

Se prevé que Malasia Oriental registre una CAGR del 23,7% hasta 2031, la más rápida a nivel nacional.

¿Qué factor acelera más la adopción de servicios de fintech por parte de las pymes en Malasia?

La Iniciativa de Digitalización Empresarial del Gobierno de RM 1.500 millones (USD 315 millones) subsidia herramientas digitales y financiamiento, impulsando la adopción por parte de las pymes.

¿Qué tan concentrada es la competencia entre los proveedores de fintech de Malasia?

Las cinco principales empresas controlan el 75,8% del valor del mercado, lo que indica una concentración moderada.

Última actualización de la página el: