Tamaño y Cuota del Mercado de Racks para Centros de Datos de Malasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

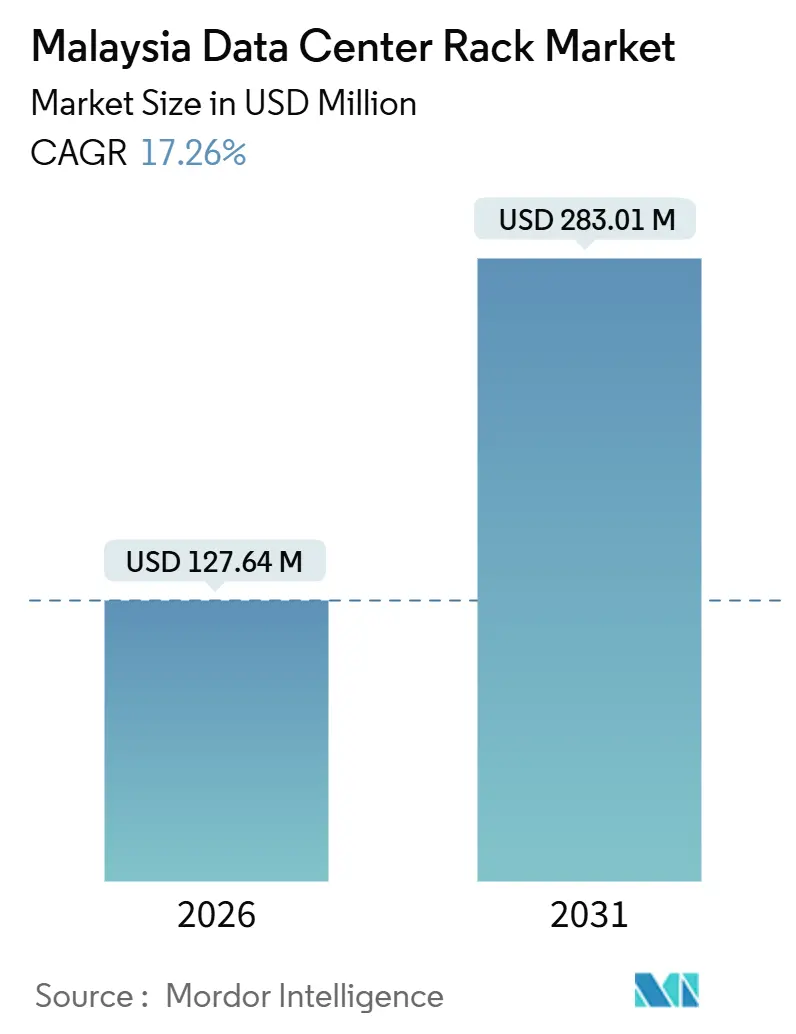

| Tamaño del Mercado (2026) | 127.64 Millones de dólares |

| Tamaño del Mercado (2031) | 283.01 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Racks para Centros de Datos de Malasia por Mordor Intelligence

El tamaño del mercado de racks para centros de datos de Malasia se sitúa en USD 127,64 millones en 2026 y se proyecta que alcance USD 283,01 millones para 2031, creciendo a una CAGR del 17,26%. La aceleración del mercado de racks para centros de datos de Malasia está estrechamente vinculada a compromisos de nube de hiperescala por valor de USD 16.000 millones, la difusión de cargas de trabajo de inteligencia artificial (IA) que exigen densidades de rack superiores a 30 kilovatios, y los mandatos gubernamentales de localización de datos que obligan a los despliegues dentro del país. Las nuevas solicitudes de capacidad enfatizan gabinetes cerrados que integran enfriamiento líquido, contención de pasillo caliente y distribución inteligente de energía, lo que permite a los operadores triplicar la densidad de cómputo dentro del mismo espacio físico. Simultáneamente, los centros de datos de borde posicionados en sitios de torres 5G están estimulando la demanda de formatos de medio rack y montaje en pared que toleran variaciones de temperatura superiores a 20 grados Celsius. La diferenciación competitiva está pasando de la fabricación básica de chapa metálica hacia la telemetría a nivel de rack, la analítica de mantenimiento predictivo y la detección integrada de fugas, lo que permite a los proveedores limitar el tiempo de inactividad no planificado y reducir el costo total de propiedad.

Conclusiones Clave del Informe

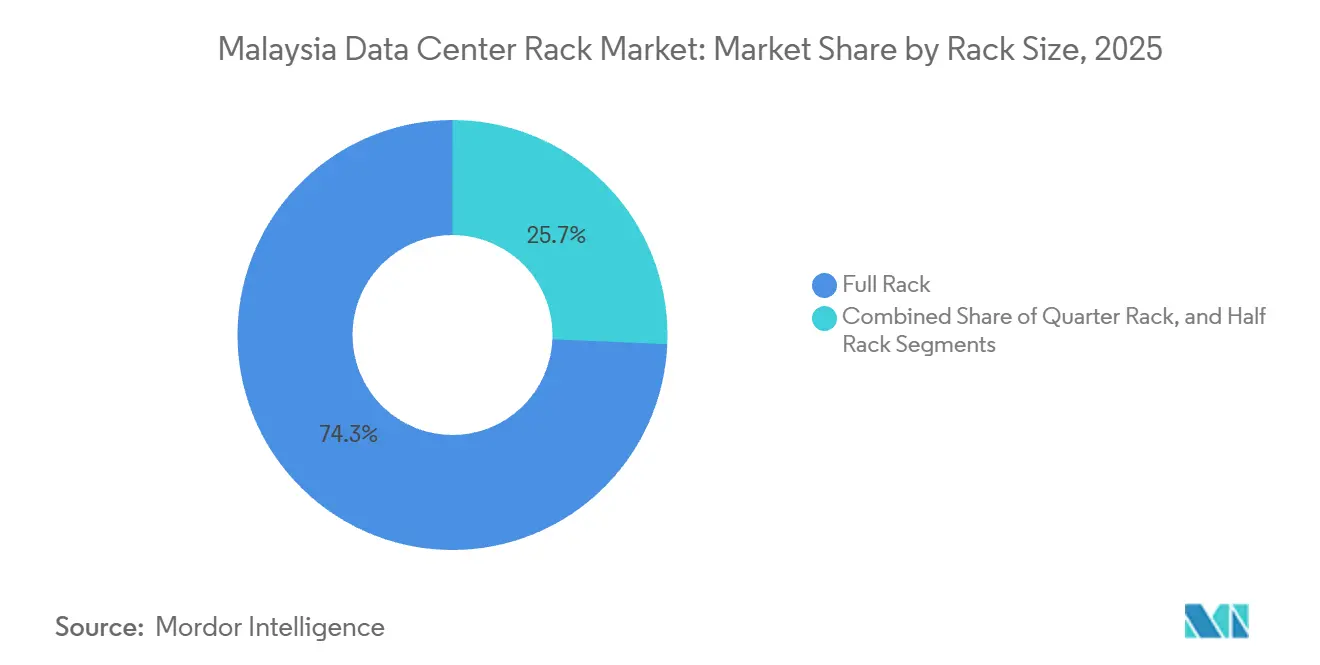

- Por tamaño de rack, los racks completos capturaron el 74,32% de la cuota de ingresos en 2025, mientras que se prevé que los medios racks se expandan a una CAGR del 18,53% hasta 2031.

- Por tipo de rack, los gabinetes cerrados representaron el 79,33% de los ingresos de 2025 y avanzan a una CAGR del 18,47% hasta 2031.

- Por tipo de nivel, las instalaciones de Nivel 3 lideraron con el 56,21% de la cuota de demanda en 2025, pero la infraestructura de Nivel 4 marca el ritmo del sector con una CAGR del 18,12% a medida que los servicios financieros y los organismos gubernamentales buscan diseños tolerantes a fallos.

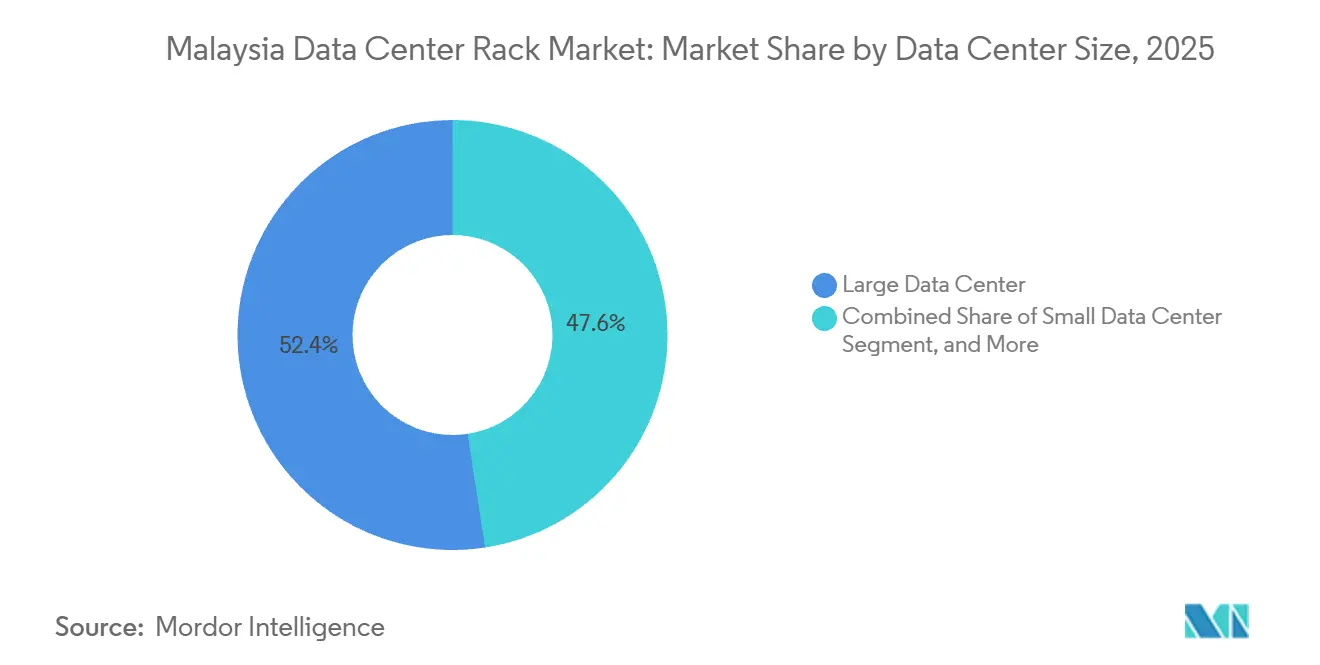

- Por tamaño de centro de datos, las instalaciones grandes representaron el 52,42% de los ingresos de 2025, aunque los sitios de hiperescala por encima de 100 megavatios se están expandiendo a una CAGR del 18,71% hasta 2031.

- Por tipo de centro de datos, la colocación mantuvo una cuota del 51,53% en 2025, aunque los hiperescaladores y proveedores de servicios en la nube están creciendo más rápido a una CAGR del 18,82% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Racks para Centros de Datos de Malasia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de Inversiones en Nube e Hiperescala | +5.2% | Nacional, concentrado en el Valle de Klang y Johor | Mediano plazo (2-4 años) |

| Aumento de Cargas de Trabajo de IA que Requieren Racks de Alta Densidad | +4.1% | Nacional, con adopción temprana en Cyberjaya e Iskandar | Mediano plazo (2-4 años) |

| Políticas Gubernamentales de Localización de Datos e Incentivos MSC 3.0 | +3.3% | Nacional, más intenso en zonas designadas MSC Malaysia | Largo plazo (≥ 4 años) |

| Creciente Dominio de la Red 5G | +2.8% | Nacional, con gradiente urbano-rural | Corto plazo (≤ 2 años) |

| Expansión de la Red de Conectividad de Fibra Óptica | +1.4% | Nacional, con prioridad en regiones desatendidas | Mediano plazo (2-4 años) |

| Expansión de Centros de Datos de Borde a lo Largo de Torres de Telecomunicaciones Rurales | +1.2% | Zonas rurales y semiurbanas, Sabah y Sarawak | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de Inversiones en Nube e Hiperescala

Malasia alberga más de USD 16.000 millones en asignaciones de nube e IA anunciadas por Amazon Web Services, Google Cloud, Microsoft y Oracle.[1]Amazon Web Services, "AWS anuncia planes para una nueva región AWS en Malasia," aws.amazon.com Cada hiperescalador especifica listas de materiales de rack repetibles, integrando conmutadores de espina de 400 gigabits, colectores de enfriamiento líquido y gestión avanzada de cables que permiten densidades superiores a 30 kilovatios mientras reducen la mano de obra de instalación en un 20%. Los compromisos de volumen prenegociados acortan los ciclos de adquisición para los proveedores de racks, pero también comprimen los márgenes de hardware porque los hiperescaladores comparan cada subconjunto con alternativas de código abierto. La escala de estos compromisos eleva al mercado de racks para centros de datos de Malasia a un estatus de primer nivel dentro del Sudeste Asiático, alentando a las filiales locales de bancos globales a migrar cargas de trabajo sensibles a la latencia desde Singapur a Cyberjaya. Las cadenas de suministro regionales responden calificando nuevos fabricantes de chapa metálica en Johor y Penang, reduciendo así los costos de flete y creando una base de proveedores diversificada. A medida que nuevas regiones en la nube entran en servicio, los hiperescaladores están pivotando hacia acuerdos de compra de energía de fuentes renovables, impulsando indirectamente la demanda de controladores de rack que informan el consumo de energía en tiempo real y la intensidad de carbono.

Aumento de Cargas de Trabajo de IA que Requieren Racks de Alta Densidad

Los clústeres de entrenamiento de inteligencia artificial desplazan los presupuestos de potencia de los racks de 10 kilovatios a 150 kilovatios, obligando a los operadores a adoptar enfriamiento directo al chip o intercambiador de calor de puerta trasera. STT GDC implementó racks de 150 kilovatios en Cyberjaya y logró una efectividad parcial en el uso de energía de 1,15. [2]Fuente: STT Global Data Centres, "Centros de Datos de Malasia," sttelemediagdc.com Hewlett Packard Enterprise ofrece enfriamiento líquido sin ventiladores que reduce las emisiones de carbono en un 90% en relación con las configuraciones refrigeradas por aire. La unidad de distribución de refrigerante DLC-2 de Supermicro admite 250 kilovatios por rack, proporcionando un ahorro energético del 40%. Estos avances obligan a los fabricantes de racks a rediseñar las carcasas con canales de detección de fugas, acoplamientos de desconexión rápida redundantes y rieles de montaje para colectores, lo que añade entre un 30% y un 50% a la lista de materiales, pero permite a los operadores triplicar la densidad de cómputo por metro cuadrado. Dado que las cargas de trabajo de IA requieren una respuesta térmica determinista, los proveedores incorporan sensores de temperatura de fibra óptica que proporcionan retroalimentación en menos de un milisegundo, asegurando que las unidades de procesamiento gráfico permanezcan dentro de los umbrales de unión seguros durante oscilaciones rápidas de carga.

Políticas Gubernamentales de Localización de Datos e Incentivos MSC 3.0

Las normas de localización de datos de Malasia exigen el almacenamiento en el país de datos financieros, sanitarios y del sector público sensibles, mientras que el marco MSC 3.0 ofrece exenciones fiscales de 10 años y exenciones de derechos de importación sobre equipos para centros de datos. [3]Fuente: Corporación de Economía Digital de Malasia, "Programas Catalíticos Digitales de Malasia," mdec.my Estos incentivos reducen el costo total de propiedad hasta en un 20% en comparación con jurisdicciones que carecen de concesiones similares, y orientan las adquisiciones hacia gabinetes cerrados que simplifican las auditorías de cumplimiento al segregar el hardware de los arrendatarios a nivel de rack. Operadores como AIMS y STT GDC ampliaron sus campus a 50 megavatios y 130 megavatios, respectivamente, citando explícitamente el MSC 3.0 como determinante para la asignación de capacidad. El centro de datos KL1 de Equinix en Cyberjaya, diseñado para 900 gabinetes, se alinea con las necesidades de cumplimiento de los servicios financieros al integrar controles de acceso biométrico a nivel de rack. Aunque la localización es clara para los datos bancarios, persiste la ambigüedad en cuanto al tráfico de entrenamiento de modelos de IA, lo que impulsa arquitecturas híbridas que replican conjuntos de datos entre Malasia y Singapur. Esta estrategia de sitio dual infla la demanda de racks porque cada carga de trabajo replicada requiere una carcasa redundante.

Creciente Dominio de la Red 5G

Digital Nasional Berhad alcanzó una cobertura del 80% de la población con 5G a finales de 2024, y U Mobile activó la segunda red 5G de Malasia en enero de 2025. Las aplicaciones de latencia ultra-baja, incluidos los vehículos autónomos y la fabricación inteligente, dependen de micro-centros de datos de borde posicionados en sitios de torres. EdgePoint Infrastructure, trabajando con CelcomDigi, despliega carcasas de medio rack reforzadas contra la humedad y los picos de temperatura que superan los 20 grados Celsius. Aunque los ingresos por rack en sitios de borde son un 40% inferiores a los de los centros de colocación centralizados, la implantación nacional del 5G obliga a los operadores a estandarizar carcasas robustas y preintegradas que reducen el tiempo de instalación en campo de dos días a cuatro horas. Los proveedores de racks ahora incluyen firmware de gestión remota, sensores ambientales y soportes antivibratorios, lo que permite que un solo técnico ponga en servicio un sitio de borde en lugar de los tres que se necesitaban anteriormente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos en las Actualizaciones de la Red Eléctrica que Causan Cuellos de Botella en el Despliegue | -2.1% | Valle de Klang, Cyberjaya, Shah Alam | Corto plazo (≤ 2 años) |

| Escasa Disponibilidad de Personal Cualificado para Centros de Datos | -1.7% | Nacional, aguda en ciudades de Nivel 2 | Mediano plazo (2-4 años) |

| Aumento de Amenazas de Ciberseguridad y Ransomware | -0.9% | Nacional, concentrado en segmentos de colocación y empresarial | Mediano plazo (2-4 años) |

| Escalada de Precios del Suelo en el Corredor del Valle de Klang | -0.8% | Valle de Klang, Cyberjaya, Shah Alam, Selangor | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en las Actualizaciones de la Red Eléctrica que Causan Cuellos de Botella en el Despliegue

Tenaga Nasional Berhad prevé una demanda de electricidad por parte de los centros de datos de 5.000 megavatios para 2035, aunque las actualizaciones de subestaciones en Cyberjaya y Shah Alam van a la zaga de las reservas de capacidad. Los operadores informan de plazos de entrega de 18 a 24 meses para nuevas conexiones a la red por encima de 10 megavatios, lo que obliga a construcciones por fases e infla los costos de financiación. Algunas instalaciones dependen ahora de sistemas diésel o de baterías que aumentan los gastos operativos en un 15%. La escasez es más aguda para los racks orientados a IA que consumen 150 kilovatios, los cuales requieren alimentadores dedicados que el aparellaje eléctrico heredado no puede acomodar. Johor se beneficia de una construcción prioritaria de subestaciones vinculada a la zona económica de Iskandar, lo que motiva a los hiperescaladores a desplazar las construcciones hacia el sur y, a su vez, concentrar los futuros envíos de racks en esa región.

Escasa Disponibilidad de Personal Cualificado para Centros de Datos

Malasia enfrenta una brecha de 60.000 ingenieros y 26.430 profesionales en ciberseguridad, lo que limita el ritmo al que los operadores pueden desplegar racks avanzados que integran enfriamiento líquido, redes de 400 gigabits y software de mantenimiento predictivo. El centro de formación de Huawei certificó a 2.000 especialistas en 2024, aunque los cursos se inclinan hacia el desarrollo de aplicaciones en lugar de la infraestructura. Las tasas de rotación superan el 20% a medida que los proveedores de nube de hiperescala ofrecen salarios un 40% por encima de las normas de colocación, dejando a los operadores de nivel medio con falta de personal. Como solución alternativa, los proveedores de racks incluyen instalación llave en mano y monitoreo 24/7 en los acuerdos de arrendamiento, externalizando eficazmente la experiencia y permitiendo a los equipos de instalaciones centrarse en los acuerdos de nivel de servicio orientados al cliente en lugar del mantenimiento a nivel de componentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Rack: Los Medios Racks Optimizados para Borde Aceleran la Adopción

Los racks completos siguen siendo la columna vertebral de los campus de hiperescala, representando el 74,32% de los envíos de 2025, pero el mercado de racks para centros de datos de Malasia ve cómo las unidades de medio rack crecen a una CAGR del 18,53% hasta 2031 a medida que los operadores extienden el cómputo a ubicaciones de borde móvil. Dentro del tamaño del mercado de racks para centros de datos de Malasia para la segmentación por tamaño de rack, los medios racks comandarán una cuota creciente a medida que los micro-centros de datos basados en torres respalden el tráfico de retorno 5G y la analítica en tiempo real. Los despliegues de EdgePoint Infrastructure con CelcomDigi validan la economía modular de los medios racks porque los gabinetes robustizados soportan oscilaciones de temperatura manteniendo los presupuestos de energía por debajo de 5 kilovatios.

Los medios racks de segunda generación integran fuentes de alimentación ininterrumpida, paquetes de baterías de iones de litio de 1,5 kilovatios y sensores de captación de energía, reduciendo las visitas al sitio y reduciendo el costo total de propiedad en un 25%. Los racks de cuarto representan menos del 10% de la cuota, pero están encontrando uso en puntos de venta y plantas de fabricación donde la inferencia local acelera los flujos de trabajo de inspección de calidad basados en cámara. El GB200 NVL72 de Supermicro alberga 72 unidades de procesamiento gráfico en un rack completo, lo que lleva a los operadores a rediseñar los planos de planta para acomodar corredores de intercambiadores de calor en lugar de expandir la superficie bruta. Los proveedores compiten ofreciendo accesorios como kits de rieles deslizantes, conductos de cable y marcos de profundidad ajustable, lo que permite a los medios racks aceptar diversos chasis de servidor sin mecanizado en campo.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Rack: Los Gabinetes Cerrados Anclan la Eficiencia Térmica

Los gabinetes cerrados generaron el 79,33% de los ingresos por tipo de rack en 2025 dentro del mercado de racks para centros de datos de Malasia y se prevé que sostengan una CAGR del 18,47%. Dominan porque los arrendatarios de hiperescala exigen contención de pasillo caliente, patrones de perforación de puertas que superen el 80% de área abierta y deflectores de flujo de aire adaptables que reducen las pérdidas de enfriamiento parásitas hasta en un 25%. La cuota del mercado de racks para centros de datos de Malasia para gabinetes cerrados aumentará a medida que los operadores reequipen colectores de enfriamiento líquido que requieren marcos sellados para evitar la condensación.

Los racks de marco abierto, preferidos por universidades y laboratorios de ingeniería por su accesibilidad, mantuvieron alrededor del 15% de la cuota, pero no pueden acomodar circuitos de enfriamiento líquido directo. Los formatos de montaje en pared, aunque con menos del 6% de cuota, crecen al 16,8% porque los pequeños y medianos minoristas despliegan servidores de punto de venta en carcasas a prueba de manipulaciones. El NetShelter de Schneider Electric utiliza brazos de gestión de cables sin herramientas e intercambiadores de calor de puerta trasera que disipan el 80% del calor del rack antes de entrar en el pasillo caliente. Vertiv y Rittal ahora incorporan sensores de vibración y módulos de imágenes térmicas que señalan fallos inminentes de ventiladores, reduciendo el tiempo de inactividad no planificado en un 30%. Estas capas de inteligencia transforman el mercado de racks para centros de datos de Malasia de un segmento de acero básico a una plataforma para operaciones basadas en datos.

Por Tipo de Nivel: El Nivel 4 se Prolifera en las Cargas de Trabajo Financieras

Las instalaciones de Nivel 3 proporcionaron el 56,21% de las colocaciones de racks en 2025, ofreciendo una disponibilidad del 99,982%, aunque los sitios de Nivel 4 se expanden a una CAGR del 18,12% a medida que las expectativas regulatorias se endurecen. En consecuencia, el tamaño del mercado de racks para centros de datos de Malasia para sitios de Nivel 4 pasará de un solo dígito a una cuota más significativa para 2031. Kuching 1 de Irix obtuvo el primer certificado de Instalación Construida de Nivel IV del país, demostrando que la economía del Nivel 4 es viable en regiones de menor costo fuera de Kuala Lumpur.

Las directrices de riesgo del Banco Negara Malaysia hacen referencia a los estándares de Nivel, impulsando a los bancos a migrar las cargas de trabajo principales a entornos redundantes 2N + 1. Los proveedores de racks responden con carcasas listas para Nivel 4 que incorporan rieles de alimentación duales, troncales de red redundantes y refuerzo sísmico conforme a la norma IEC 60068-2-6. Aunque el costo de capital por rack aumenta un 30%, los operadores pueden cobrar alquileres premium, manteniendo los períodos de recuperación de la inversión por debajo de cuatro años. Los espacios de Nivel 1 y Nivel 2 siguen reduciéndose a medida que las salas heredadas se someten a renovación o desmantelamiento.

Por Tamaño de Centro de Datos: La Ola de Hiperescala Redefine las Adquisiciones

Las instalaciones grandes de entre 10 y 50 megavatios representaron el 52,42% de los ingresos en 2025, pero los campus de hiperescala que superan los 100 megavatios se están expandiendo a una CAGR del 18,71%. El tamaño del mercado de racks para centros de datos de Malasia para construcciones de hiperescala superará por tanto a otras categorías de tamaño. Amazon Web Services, Google Cloud, Microsoft y Oracle exigen, cada uno, marcos compatibles con Open Compute Project, lo que reduce las listas cortas de proveedores a aquellos certificados bajo el programa OCP.

Estos pedidos de hiperescala priorizan backplanes de red de 400 gigabits y distribución de energía por barra de bus instalada en fábrica, reduciendo el tiempo de instalación en un 40%. Los sitios medianos de entre 5 y 10 megavatios, que a menudo atienden a empresas regionales, crecen a una CAGR del 16,9% a medida que los organismos gubernamentales buscan espacios dedicados fuera de la nube pública. Los centros de datos pequeños de menos de 5 megavatios, habitualmente integrados en zonas industriales, siguen siendo un nicho, aunque esenciales para los bucles de control sensibles a la latencia. Los proveedores de racks clasifican los espacios de producción priorizando los pedidos de hiperescala que mejoran la utilización, alargando así los plazos de entrega para los compradores más pequeños.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Centro de Datos: La Colocación Mantiene su Cuota Mientras los Hiperescaladores Crecen

Los operadores de colocación capturaron el 51,53% de los ingresos por rack en 2025, ofreciendo entornos de múltiples arrendatarios con economías de escala, aunque los segmentos de hiperescaladores y proveedores de servicios en la nube registran una CAGR del 18,82%, lo que refleja la inversión directa en construcciones de arrendatario único. En consecuencia, el mercado de racks para centros de datos de Malasia continúa su desplazamiento hacia campus propiedad de proveedores optimizados para el entrenamiento de IA. Las empresas de colocación como AIMS y STT GDC contrarrestan esto agrupando ecosistemas de interconexión cruzada, auditorías de cumplimiento normativo y servicios de asistencia remota que los hiperescaladores a menudo realizan por sí mismos.

Los despliegues empresariales y de borde, que representan alrededor del 30% de la cuota, crecen en paralelo con la expansión del 5G y la fibra óptica a medida que los fabricantes integran micro-centros de datos en los suelos de las plantas de fabricación. Los proveedores de racks ahora mantienen líneas de productos duales: variantes OCP personalizadas para hiperescaladores y modelos robustos y preintegrados para sitios de borde. Esta bifurcación intensifica la competencia, recompensando a los proveedores que dominan la flexibilidad de configuración y el cumplimiento rápido de pedidos.

Análisis Geográfico

El Valle de Klang, que abarca Cyberjaya, Shah Alam y Selangor, concentra más del 60% de las instalaciones de racks nacionales, anclado por el campus de 50 megavatios de AIMS, el sitio KL1 de 900 gabinetes de Equinix y la instalación Cyberjaya 5 de NTT con envolturas de enfriamiento de rack de 80 kilovatios. Los precios del suelo en Cyberjaya y Shah Alam han escalado entre un 15% y un 20% anual desde 2024, lo que lleva a los promotores a considerar Johor, Penang y Melaka para la expansión. La construcción de 20 megavatios de Telekom Malaysia y Singtel Nxera en Johor ilustra la emergencia del estado como alternativa de hiperescala, aprovechando el acceso prioritario a subestaciones y la proximidad a Singapur para lograr una latencia de fibra inferior a 10 milisegundos.

Penang y Melaka atraen instalaciones de borde vinculadas a clústeres de fabricación de dispositivos electrónicos y médicos, aunque la densidad de fibra sigue siendo irregular, lo que lleva a operadores como TIME dotCom y TNB Allo a extender las rutas de red troncal. Sabah y Sarawak son mercados frontera, donde las actualizaciones de torres 5G están impulsando la demanda de carcasas de medio rack capaces de operar en exteriores en condiciones adversas. Sin embargo, los plazos de envío a Malasia Oriental oscilan entre cuatro y seis semanas, lo que obliga a los proveedores de racks a mantener mayores reservas de seguridad, lo que infla los requisitos de capital de trabajo en aproximadamente 12 días de inventario.

La adyacencia de Johor a Singapur compensa la escasez de suelo y los límites de carbono de la isla, convirtiéndola en un imán para el excedente de hiperescala. Los incentivos de la zona económica de Iskandar reducen las tasas de desarrollo que, combinadas con los descuentos en energía, reducen los costos operativos en un estimado del 18% en comparación con el Valle de Klang. A medida que los proyectos convergen en las costas de Johor, el mercado de racks para centros de datos de Malasia disfruta de un reequilibrio geográfico que diversifica el riesgo y amplía los ecosistemas de proveedores. No obstante, los promotores deben navegar por aprobaciones de planificación que pueden extenderse nueve meses y resolver permisos de cableado transfronterizo con las autoridades singapurenses.

Panorama Competitivo

Los proveedores globales, incluidos Schneider Electric, Eaton, Vertiv y Rittal, controlan la mayoría de los envíos de alta densidad, aunque el mercado de racks para centros de datos de Malasia sigue siendo moderadamente fragmentado porque los fabricantes locales como GV Industries y Great Rack Sdn Bhd ofrecen una personalización más rápida para instalaciones de Nivel 2 y Nivel 3. Schneider Electric y Eaton aprovechan sus relaciones consolidadas con AIMS, Equinix y NTT para colocar las líneas NetShelter y de rack de servidores, agrupando sensores ambientales y paneles de control en la nube que reducen el tiempo medio de reparación en un 25%. Los hiperescaladores especifican cada vez más diseños Open Compute Project para estandarizar los buses de alimentación y las tolerancias mecánicas, erosionando la diferenciación propietaria.

El enfriamiento líquido define la nueva frontera competitiva. La adopción por parte de STT GDC del enfriamiento directo al chip a 150 kilovatios por rack establece un punto de referencia de rendimiento, mientras que la arquitectura sin ventiladores de Hewlett Packard Enterprise reduce el carbono operacional en un 90%. La unidad DLC-2 de Supermicro soporta 250 kilovatios y logra un ahorro energético del 40%, alineándose con los requisitos de los clústeres de IA. Los proveedores que integran tuberías de detección de fugas, acopladores de liberación rápida e intercambiadores de calor de puerta trasera en racks llave en mano capturan contratos de hiperescala, mientras que los marcos puramente refrigerados por aire se relegan a salas heredadas.

Los despliegues de borde abren oportunidades de espacio en blanco para carcasas robustas y preintegradas que se envían en contenedores tipo ISO. Estas unidades reducen la puesta en servicio del sitio de días a horas e incorporan vías de alimentación de CC de 48 voltios que reducen las pérdidas de conversión. Los fabricantes locales se diferencian ofreciendo recubrimientos resistentes a la corrosión y tiempos de entrega rápidos en líneas de pintura, pero tienen dificultades para financiar el modelado de dinámica de fluidos computacional necesario para cargas de IA de 150 kilovatios. En consecuencia, el mercado de racks para centros de datos de Malasia muestra una pugna entre la capacidad de ingeniería global y la agilidad regional, con los compradores seleccionando proveedores proyecto a proyecto en lugar de firmar exclusividades plurianuales.

Líderes de la Industria de Racks para Centros de Datos de Malasia

Eaton Corporation

Schneider Electric SE

Vertiv Group Corp.

Black Box Corporation

Dell Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Amazon Web Services obtuvo la aprobación regulatoria para su primera región de nube en Malasia, desbloqueando nueva demanda de racks de hiperescala alineada con los calendarios de puesta en servicio de 2026.

- Febrero de 2025: La instalación Kuching 1 de Irix obtuvo el primer certificado de Instalación Construida de Nivel IV de Malasia, elevando el perfil de Sarawak para el alojamiento de misión crítica.

- Enero de 2025: U Mobile activó la segunda red 5G del país, extendiendo la cobertura de latencia ultra-baja a zonas rurales y estimulando pedidos de medios racks basados en torres.

- Noviembre de 2024: STT GDC completó el despliegue nacional de enfriamiento líquido directo al chip, entregando racks de 150 kilovatios con ahorros de energía de hasta el 30%.

Alcance del Informe del Mercado de Racks para Centros de Datos de Malasia

Un rack para centro de datos es una carcasa física generalmente fabricada en acero que alberga el marco electrónico. Está diseñado para alojar servidores, dispositivos de red y comunicaciones, cables y otros periféricos informáticos de centros de datos.

El Informe del Mercado de Racks para Centros de Datos de Malasia está Segmentado por Tamaño de Rack (Rack de Cuarto >11U, Medio Rack 12-22U y Rack Completo ≥42U), Tipo de Rack (Gabinete Cerrado, Marco Abierto y Más), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tamaño del Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Centro de Datos (Colocación, Hiperescaladores/CSPs, y Empresarial y Borde), y País. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Rack de Cuarto |

| Medio Rack |

| Rack Completo |

| Gabinete Cerrado |

| Marco Abierto |

| Montaje en Pared y Micro-Cerramiento de Borde |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Centro de Datos Pequeño |

| Centro de Datos Mediano |

| Centro de Datos Grande |

| Centro de Datos de Hiperescala |

| Centro de Datos de Colocación |

| Centro de Datos de Hiperescaladores/CSPs |

| Centro de Datos Empresarial y de Borde |

| Por Tamaño de Rack | Rack de Cuarto |

| Medio Rack | |

| Rack Completo | |

| Por Tipo de Rack | Gabinete Cerrado |

| Marco Abierto | |

| Montaje en Pared y Micro-Cerramiento de Borde | |

| Por Tipo de Nivel | Nivel 1 y 2 |

| Nivel 3 | |

| Nivel 4 | |

| Por Tamaño de Centro de Datos | Centro de Datos Pequeño |

| Centro de Datos Mediano | |

| Centro de Datos Grande | |

| Centro de Datos de Hiperescala | |

| Por Tipo de Centro de Datos | Centro de Datos de Colocación |

| Centro de Datos de Hiperescaladores/CSPs | |

| Centro de Datos Empresarial y de Borde |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de racks para centros de datos de Malasia en 2031?

Se prevé que el mercado alcance USD 283,01 millones para 2031.

¿Qué categoría de tamaño de rack se espera que crezca más rápido hasta 2031?

Se proyecta que los medios racks de 12U a 22U registren una CAGR del 18,53%.

¿Por qué se prefieren los gabinetes cerrados sobre los racks de marco abierto en Malasia?

Los gabinetes cerrados ofrecen una contención térmica superior, soportan el enfriamiento líquido y se alinean con los requisitos de especificación de hiperescala.

¿Cómo están afectando los retrasos en la red eléctrica a los despliegues de racks?

Las lentas actualizaciones de subestaciones extienden los plazos de conexión hasta 24 meses, obligando a construcciones por fases y a una dependencia temporal de la generación in situ.

Última actualización de la página el: