Tamaño y Participación del Mercado de Enfriamiento de Centros de Datos de Malasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

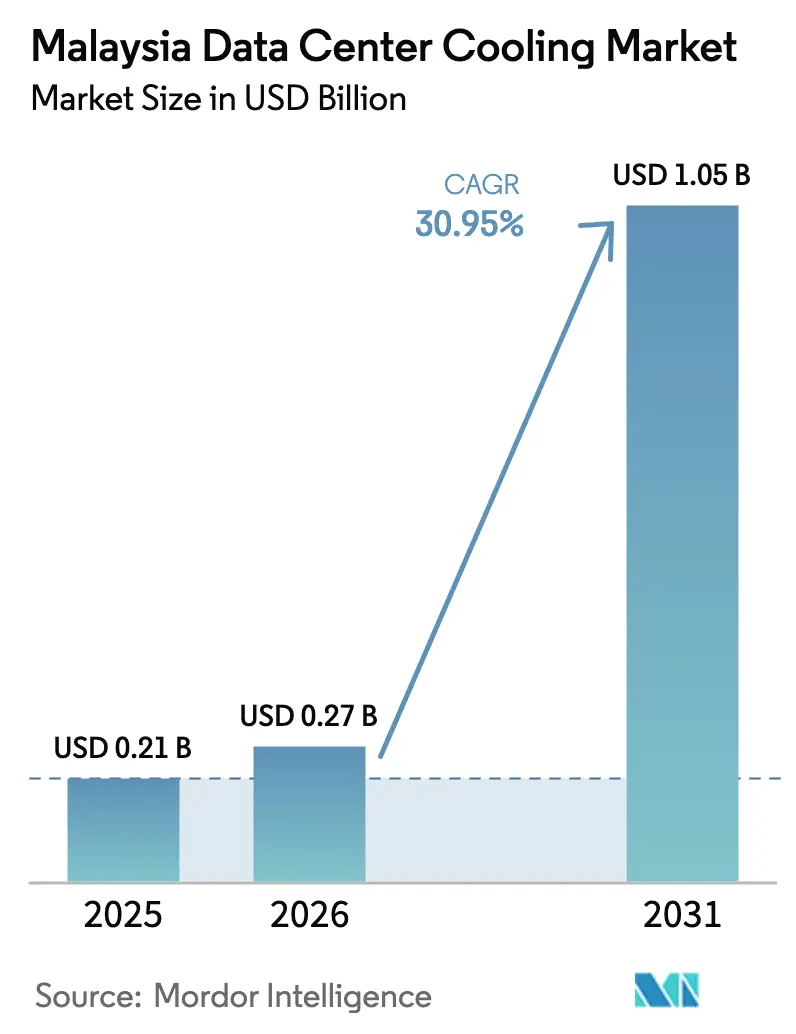

| Tamaño del mercado en el año base (2025) | 0.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 30.95% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Enfriamiento de Centros de Datos de Malasia por Mordor Intelligence

Se proyecta que el tamaño del mercado de enfriamiento de centros de datos de Malasia se expanda desde USD 0,21 mil millones en 2025 y USD 0,27 mil millones en 2026 hasta USD 1,05 mil millones en 2031, registrando una CAGR del 30,95% entre 2026 y 2031. El creciente dinamismo en la construcción de instalaciones hiperescala en Johor, el cambio del enfriamiento por aire al enfriamiento por líquido para cargas de trabajo de procesamiento gráfico, y los generosos incentivos fiscales bajo el Plan MyDIGITAL están reforzando la posición de Malasia como el centro de infraestructura digital de más rápido crecimiento en el Sudeste Asiático. El acelerado crecimiento de la densidad de bastidores por encima de 40 kilovatios por bastidor está empujando las instalaciones de aire frío existentes hacia sus límites térmicos, mientras que los programas de modernización de la red eléctrica que habilitan acuerdos de compra de energía renovable a largo plazo están reduciendo el perfil de riesgo de los sistemas de líquido de alta capacidad. La presión competitiva entre los proveedores de equipos se intensifica a medida que los fabricantes de equipos originales globales introducen controles impulsados por inteligencia artificial que prometen una efectividad en el uso de energía inferior a 1,30, acortando los períodos de recuperación de la inversión a pesar de las primas en los costos de capital. Los operadores están aprovechando la demanda desbordante derivada de la moratoria de centros de datos de Singapur, pero deben navegar la volatilidad en las tarifas eléctricas y la escasez de especialistas en enfriamiento por líquido, lo que puede retrasar los calendarios de puesta en marcha.

Conclusiones Clave del Informe

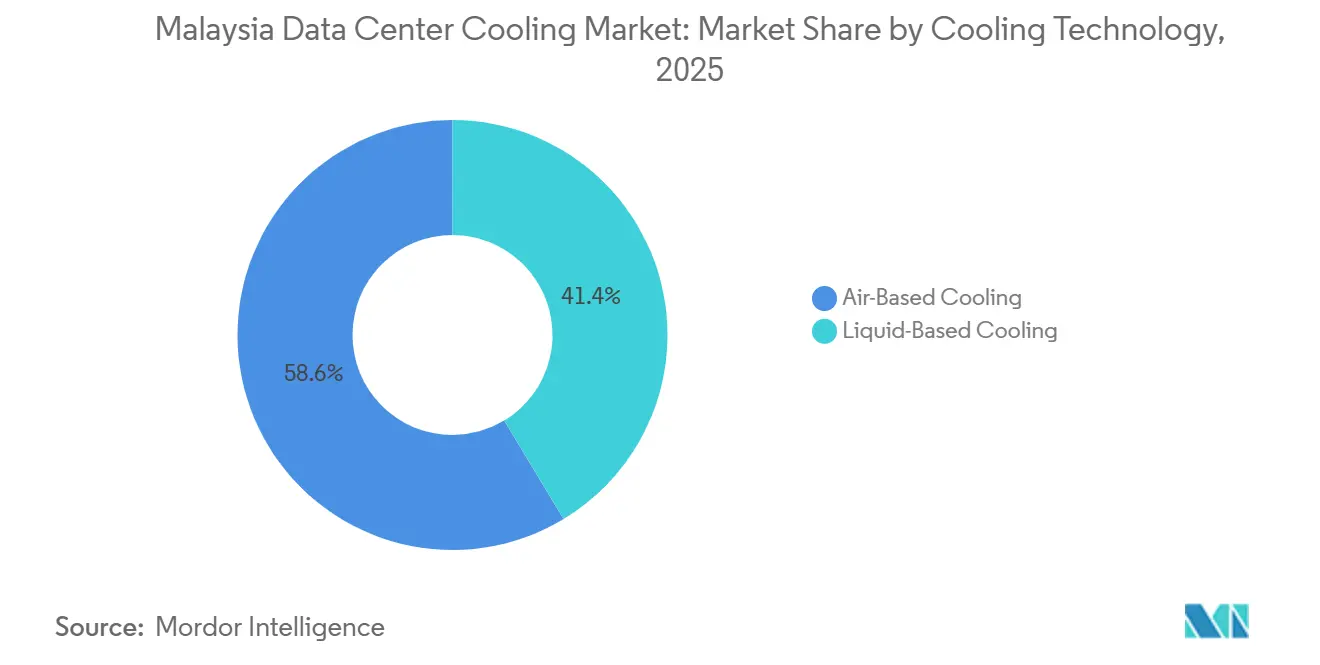

- Por tecnología de enfriamiento, los sistemas de líquido están en camino de registrar el crecimiento más rápido con una CAGR del 31,43% hasta 2031, elevando su participación muy por encima del 41,36% registrado en 2025.

- Por componente, se prevé que las bombas y válvulas superen a todas las demás categorías con una CAGR del 31,77% hasta 2031, superando la participación del 40,47% que tenían los manejadores de aire para sala de cómputo y los enfriadores en 2025.

- Por tipo de nivel, los proyectos de nivel 4 avanzan a una CAGR del 31,84%, mientras que las instalaciones de nivel 3 lideraron con una participación de mercado del 51,82% en 2025.

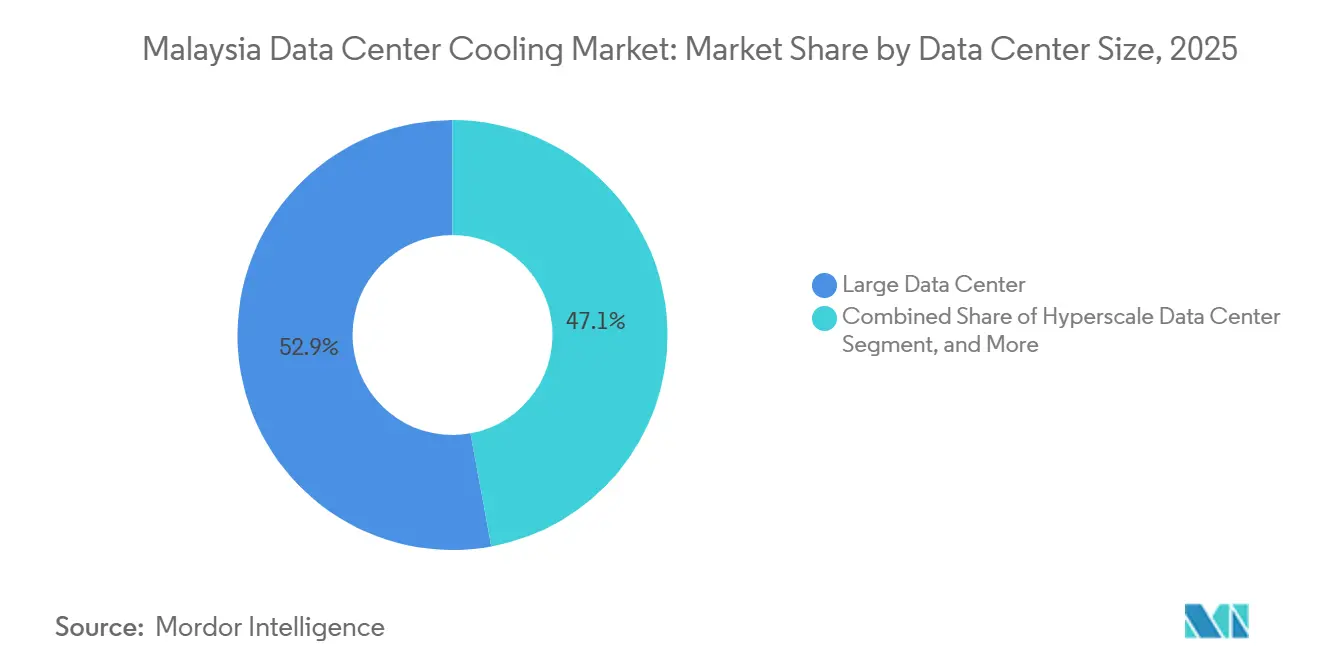

- Por tamaño de centro de datos, se proyecta que los campus hiperescala se expandan a una CAGR del 31,68%, eclipsando la participación del 52,88% que tenían los grandes centros de datos en 2025.

- Por tipo de centro de datos, las instalaciones de hiperescaladores y proveedores de nube están creciendo a una CAGR del 31,52%, desafiando la participación del 53,07% que tenían los operadores de colocación en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Enfriamiento de Centros de Datos de Malasia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Densidad de Cargas de Trabajo de Inteligencia Artificial y GPU que Impulsa el Cambio hacia el Enfriamiento por Líquido Avanzado | +8.2% | Johor, Cyberjaya, Selangor | Mediano plazo (2-4 años) |

| Aumento de Inversiones en Hiperescala y Colocación que Acelera la Demanda de Enfriamiento | +7.5% | Nacional, concentración en Johor y Selangor | Corto plazo (≤ 2 años) |

| Límite de Capacidad de Centros de Datos en Singapur que Impulsa Construcciones Desbordantes en Johor | +6.1% | Johor (Iskandar Puteri, Nusajaya, Gelang Patah) | Corto plazo (≤ 2 años) |

| Incentivos Fiscales del Gobierno y Plan MyDIGITAL que Apoyan la Construcción de Centros de Datos | +4.8% | Nacional, ganancias tempranas en Johor, Cyberjaya, Penang | Mediano plazo (2-4 años) |

| Ubicación Estratégica de Malasia como Centro Regional en Asia-Pacífico | +2.9% | Nacional, desbordamiento hacia corredores de la ASEAN | Largo plazo (≥ 4 años) |

| Modernización de la Red Eléctrica Nacional CRESS y Compra de Energía Renovable que Habilita Centros de Datos de Alta Potencia | +2.4% | Nacional, implementaciones piloto en Johor y Selangor | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Densidad de Cargas de Trabajo de Inteligencia Artificial y GPU que Impulsa el Cambio hacia el Enfriamiento por Líquido Avanzado

Los clústeres de inteligencia artificial ya están elevando la potencia a nivel de bastidor a 40-60 kilovatios en los campus más nuevos de Malasia, una densidad que obliga a los operadores a abandonar los manejadores de aire tradicionales para sala de cómputo. La instalación JDC2 de YTL Data Centre asignó el 80% de su carga de tecnología de la información de 100 megavatios a circuitos de enfriamiento directo al chip, demostrando con qué rapidez los diseños de líquido se han convertido en estándar en lugar de una opción premium. Vertiv respondió introduciendo el enfriador centrífugo sin aceite CoolLoop, que opera a temperaturas de agua de salida de 25 °C y se integra en circuitos mixtos de aire y líquido, reduciendo un 18% el capital inicial en comparación con instalaciones paralelas. El campus de 280 megavatios de TM Nxera en Iskandar Puteri incorporó tecnología similar para cumplir con los acuerdos de nivel de servicio de los hiperescaladores que prohíben la limitación térmica. El rápido cambio ha reducido el mercado laboral; dos proyectos en Johor reportaron retrasos en la entrega a principios de 2025 porque los contratistas carecían de experiencia en el equilibrio de manifolds de doble circuito.

Aumento de Inversiones en Hiperescala y Colocación que Acelera la Demanda de Enfriamiento

Los operadores anunciaron más de USD 3 mil millones en capacidad en nuevas instalaciones entre enero de 2025 y febrero de 2026, lo que se traduce en pedidos de enfriamiento plurianuales que a menudo se realizan antes de los hitos de finalización del diseño. JHB2 de AirTrunk, escalable a 270 megavatios, apunta a una efectividad en el uso de energía de 1,25 al depender de circuitos de líquido de alta temperatura y una puesta en escena optimizada de enfriadores. STT GDC inició la construcción de una primera fase de 16 megavatios en el Parque Industrial Nusa Cemerlang en febrero de 2026, mientras reservaba terreno para una expansión de 120 megavatios, incorporando análisis de inteligencia artificial en los controles de enfriamiento desde el primer día. La velocidad de construcción está tensando las cadenas de suministro; los plazos de entrega de los enfriadores centrífugos se han duplicado a 28 semanas, ya que los fabricantes de equipos originales priorizan los proyectos con conexiones de energía aseguradas.

Límite de Capacidad de Centros de Datos en Singapur que Impulsa Construcciones Desbordantes en Johor

La pausa indefinida en el desarrollo de Singapur está redirigiendo aproximadamente el 60% de la demanda hiperescala regional hacia Johor, donde la fibra transfronteriza admite una latencia inferior a 2 milisegundos. Johor registró 260 megavatios de absorción en el primer semestre de 2025 y acumuló una cartera de proyectos de 5,8 gigavatios a finales de año, lo que comprimió la disponibilidad de agua de enfriamiento y motivó una moratoria a nivel estatal sobre los sistemas evaporativos hasta mediados de 2027.[1]Ken Wong, "Singtel y TM Inician la Construcción del Campus de Centro de Datos en Johor," HardwareZone Singapur, hardwarezone.com.sg El despliegue de cero consumo de agua de Microsoft en Johor Bahru presentó enfriadores de circuito cerrado enfriados por aire acoplados con bastidores de líquido de agua caliente que eliminan la extracción de agua dulce, estableciendo un punto de referencia ahora incorporado en las nuevas directrices de permisos estatales.[2]Dashveenjit Kaur, "La Estrategia de Enfriamiento de Centros de Datos con Cero Consumo de Agua de Microsoft," TechWire Asia, techwireasia.com Los plazos de desbordamiento son agresivos; las construcciones que antes tardaban 30 meses en Singapur ahora apuntan a 18 meses en Johor, elevando el riesgo de puesta en marcha.

Incentivos Fiscales del Gobierno y Plan MyDIGITAL que Apoyan la Construcción de Centros de Datos

Malasia ofrece una exención del impuesto sobre la renta por 10 años y alivio de derechos de importación sobre componentes mecánicos y eléctricos, reduciendo el gasto de capital total del proyecto hasta en un 15%.[3]Jazlin Zakri, "Telekom Malaysia Asegura el Suministro de Energía para el Centro de Datos," EdgeProp.my, edgeprop.my El marco CRESS permite a los operadores negociar líneas de energía dedicadas por encima de 200 megavatios y acelera las aprobaciones ambientales para proyectos que incorporan enfriamiento por líquido o híbrido. Bridge Data Centres y DayOne aseguraron cada uno más de 400 megavatios bajo el esquema en 2024-2025, pero las aprobaciones dependen de estrictos umbrales de uso de agua que favorecen los diseños de circuito cerrado. Los gobiernos estatales de Selangor y Penang añadieron rebajas en el impuesto sobre la propiedad para instalaciones certificadas LEED, influyendo en las decisiones de modernización hacia enfriadores de alta eficiencia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las Tarifas Eléctricas e Incertidumbre Emergente sobre la Fijación de Precios del Carbono | -3.8% | Nacional, agudo en Selangor y Johor | Corto plazo (≤ 2 años) |

| Mayor Consumo de Energía y Necesidades de Agua para el Enfriamiento de Centros de Datos | -2.6% | Johor (con estrés hídrico), Selangor (con restricciones de red eléctrica) | Mediano plazo (2-4 años) |

| Infraestructura Limitada de Agua Reciclada para el Enfriamiento Sostenible | -1.4% | Johor, proyectos piloto en Iskandar Puteri | Mediano plazo (2-4 años) |

| Brecha de Habilidades en el Diseño de Enfriamiento por Líquido y la Fuerza Laboral de Mantenimiento | -1.1% | Nacional, escasez en Johor y Penang | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Tarifas Eléctricas e Incertidumbre Emergente sobre la Fijación de Precios del Carbono

La reestructuración tarifaria de Tenaga Nasional Bhd elevó las tarifas para clientes de ultra alta tensión entre un 10-14% a finales de 2024, aumentando el gasto operativo anual hasta en USD 20 millones para un sitio de 100 megavatios. Los operadores enfrentan mayor incertidumbre a medida que Malasia se prepara para alinear la fijación de precios del carbono con los marcos de la ASEAN para 2027, lo que podría añadir entre un 5-8% a las facturas de energía para las plantas que operan con la mezcla actual del 60% de combustibles fósiles. Equinix Malaysia comenzó a buscar proveedores de energía alternativos en julio de 2025, confirmando que el riesgo tarifario ahora influye en la selección de sitios. Las fluctuaciones en los recargos por combustible complican los modelos de retorno sobre la inversión para los enfriadores avanzados, cuyas ganancias de eficiencia pueden ser anuladas por un solo aumento tarifario.

Mayor Consumo de Energía y Necesidades de Agua para el Enfriamiento de Centros de Datos

El enfriamiento representa entre el 30-40% de la energía de las instalaciones en el clima tropical de Malasia y puede aumentar hasta el 45% en salas heredadas enfriadas por aire. El límite de agua de Johor hasta mediados de 2027 obliga a los operadores a adoptar enfriadores secos o sistemas de líquido de circuito cerrado que cuestan entre un 25-35% más para instalar, pero eliminan millones de litros de evaporación anual. AirTrunk evaluó el uso de aguas grises tratadas para su campus JHB2, ilustrando cómo la escasez de agua extiende los permisos hasta nueve meses. El enfriamiento por líquido reduce la energía total entre un 20-30% en comparación con el aire a igual densidad, pero concentra la carga térmica en bombas y manifolds que demandan una redundancia de energía de mayor calidad, elevando el gasto de capital para las construcciones de Nivel IV.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Enfriamiento: Los Sistemas de Líquido Ganan Terreno a Medida que los Bastidores de Inteligencia Artificial Superan los Límites del Aire

Las soluciones de líquido capturaron una porción creciente del mercado de enfriamiento de centros de datos de Malasia en 2025 y están en camino de registrar una CAGR del 31,43% hasta 2031, eclipsando la participación del 58,64% que aún tenían los métodos basados en aire en 2025. Se anticipa que el tamaño del mercado de enfriamiento de centros de datos de Malasia para las tecnologías de líquido supere al de los sistemas de aire al final del período de pronóstico, reflejando la incapacidad de los manejadores de aire para sala de cómputo de sostener bastidores por encima de 30 kilovatios. La inmersión sigue por debajo del 3%, pero los intercambiadores de calor de puerta trasera y los circuitos de enfriamiento directo al chip están escalando rápidamente en los campus hiperescala.

El aire sigue siendo dominante en ubicaciones perimetrales y empresariales, donde las cargas de bastidor rara vez superan los 15 kilovatios y la disciplina de capital favorece las unidades CRAH vinculadas a torres perimetrales. Los circuitos híbridos que utilizan enfriadores de alta temperatura y caídas de líquido de agua caliente amplían las instalaciones heredadas sin costos de reemplazo total. Los límites de política sobre el enfriamiento evaporativo en Johor reforzarán aún más la adopción del líquido, convirtiendo al mercado de enfriamiento de centros de datos de Malasia en un campo de pruebas para las técnicas de cero consumo de agua desarrolladas por los hiperescaladores.

Por Componente de Enfriamiento: Las Bombas y Válvulas Aumentan junto con las Modernizaciones de Líquido

Los manejadores de aire para sala de cómputo y los enfriadores representaron el 40,47% del mercado en 2025. Sin embargo, se prevé que las bombas y válvulas lideren el crecimiento de componentes con una CAGR del 31,77% a medida que las redes de distribución de líquido se multiplican en las salas de alta densidad. La participación de mercado de enfriamiento de centros de datos de Malasia para las bombas aumentará a medida que los operadores implementen matrices de bombeo redundantes N+1 o 2N para satisfacer los objetivos de tiempo de actividad de Nivel IV.

El software de control integrado está pasando de los sistemas de gestión de edificios aislados hacia plataformas habilitadas por inteligencia artificial que co-optimizan la puesta en escena de enfriadores y la velocidad de las bombas. El Mecanismo de Acoplamiento Flotante Ciego de Southco mejora la capacidad de servicio de las desconexiones rápidas de enfriamiento directo al chip, reduciendo el riesgo de fugas y el tiempo de inactividad. Los enfriadores secos modulares están ganando terreno en sitios con restricciones de agua, aunque incurren en una penalización de eficiencia del 10-15% en comparación con las torres húmedas.

Por Tipo de Nivel: Las Construcciones de Nivel 4 se Aceleran para las Garantías de Tiempo de Actividad de Inteligencia Artificial

Las instalaciones de Nivel 3 aún representaban la mayor participación, con un 51,82%, en 2025. Sin embargo, se proyecta que el valor del Nivel 4 aumente un 31,84% anualmente a medida que las cargas de trabajo de inteligencia artificial exigen una disponibilidad del 99,995%. El mercado de enfriamiento de centros de datos de Malasia para el Nivel 4 se expandirá rápidamente, impulsado por la redundancia de circuito de líquido 2N y los trenes de enfriadores tolerantes a fallos.

El Nivel 1 y el Nivel 2 siguen siendo relevantes para los nodos perimetrales. Sin embargo, el crecimiento incremental está sesgado hacia las modernizaciones de colocación de Nivel 3 que añaden intercambiadores de puerta trasera sin el costo total del Nivel 4. Los proveedores están bajo presión de márgenes a medida que los operadores insisten en la resiliencia del Nivel 4 a precios cercanos al Nivel 3, lo que obliga a los fabricantes de equipos originales a modularizar los enfriadores y a los distribuidores a negociar contratos de flota.

Por Tamaño de Centro de Datos: Los Campus Hiperescala Reconfiguran la Infraestructura Térmica

Las grandes instalaciones tenían una participación de mercado del 52,88% en 2025. Se proyecta que las construcciones hiperescala por encima de 50 megavatios crezcan a una CAGR del 31,68%, convirtiéndolas en el principal impulsor de volumen para el mercado de enfriamiento de centros de datos de Malasia. Las plantas de servicios centrales con múltiples unidades centrífugas y optimización impulsada por inteligencia artificial están reemplazando a los enfriadores montados en bastidores, mejorando la eficiencia a carga parcial.

Los sitios medianos y pequeños continúan dependiendo de soluciones probadas de enfriamiento por aire. Sin embargo, la estandarización hiperescala en bastidores de líquido acorta el despliegue a ocho semanas, presionando a las plantas más pequeñas a actualizarse o arriesgarse a la pérdida de clientes. Las hojas de ruta de los proveedores ahora priorizan los manifolds prefabricados para alinearse con los modelos de entrega hiperescala.

Por Tipo de Centro de Datos: Los Hiperescaladores y Proveedores de Nube Impulsan la Adopción del Líquido

Los activos de colocación capturaron una participación del 53,07% en 2025, pero las unidades de hiperescaladores y nube se están expandiendo un 31,52% anualmente, desplazando la participación futura hacia campus de un solo inquilino que optimizan cada variable para los bastidores de GPU. La industria de enfriamiento de centros de datos de Malasia está siendo testigo de cómo los hiperescaladores integran verticalmente el diseño y la adquisición, evitando a los contratistas tradicionales para el compromiso directo con los fabricantes de equipos originales. Este poder de compra les permite estandarizar las especificaciones de circuito de líquido en múltiples campus malayos, reduciendo los costos del ciclo de vida y acelerando los calendarios de despliegue.

Los operadores de colocación responden con precios de enfriamiento por líquido como servicio y rutas de actualización híbridas que minimizan la interrupción para los inquilinos. La demanda empresarial y perimetral se mantiene estable en las ciudades secundarias, aunque el aumento de las tarifas eléctricas puede catalizar la migración hacia salas de colocación eficientes. Los proveedores en Cyberjaya y Penang también están agrupando opciones de energía renovable con modernizaciones de enfriamiento avanzado para cumplir con los cuadros de mando de sostenibilidad cada vez más exigentes.

Análisis Geográfico

Johor, Selangor y Cyberjaya representaron colectivamente aproximadamente el 85% del gasto en enfriamiento de 2025, anclados por el efecto de desbordamiento de las restricciones de capacidad de Singapur. Solo Johor registró 260 megavatios de absorción en el primer semestre de 2025 y contaba con una cartera de proyectos de 5,8 gigavatios a finales de año. Microsoft, TM Nxera y AirTrunk encabezan el listado de megacampus preparados para líquido que ahora definen el mercado de enfriamiento de centros de datos de Malasia en el estado.

Cyberjaya y Selangor se beneficiaron de rutas de fibra maduras y la proximidad al núcleo empresarial de Kuala Lumpur. Sin embargo, estas regiones enfrentan escasez de terreno y aumento de tarifas, lo que ralentiza la expansión a gran escala. La actividad de modernización es vibrante, con operadores que buscan créditos LEED y enfriadores de alta eficiencia para calificar para las rebajas fiscales estatales.

Penang tiene una participación menor, atendiendo a los clústeres manufactureros del norte con salas de tamaño mediano enfriadas por aire. El potencial futuro depende de las actualizaciones de la red eléctrica que podrían aprovechar la energía eólica marina para la energía de enfriamiento renovable. La moratoria de Johor sobre las torres evaporativas hasta 2027 está catalizando la innovación de cero consumo de agua, una tendencia que probablemente se irradie hacia el norte a medida que se intensifica el escrutinio ambiental.

Panorama Competitivo

El mercado de enfriamiento de centros de datos de Malasia está moderadamente consolidado, y estas tendencias de consolidación están emergiendo a medida que los hiperescaladores gravitan hacia plataformas integradas verticalmente. Schneider Electric, Vertiv y Huawei aseguran la mayoría de los contratos de más de 50 megavatios porque sus carteras agrupan enfriadores, bombas y control de inteligencia artificial en un único contrato de soporte. Los competidores regionales como Daikin, Stulz y Munters se centran en salas de tamaño mediano donde la proximidad del servicio supera a los análisis integrados.

Los especialistas locales mantienen relevancia en los alcances de modernización y ventilación mecánica. Los RM 29,38 millones en contratos de 2026 del Grupo iCents ilustran cómo las pequeñas empresas de ingeniería capturan asignaciones de CRAH y conductos incluso cuando el enfriamiento por líquido asciende. Los disruptores tecnológicos añaden tensión competitiva; la innovación de conexión rápida de Southco facilita el mantenimiento de intercambio en caliente, mientras que el conjunto de sensores de Vertiv pronostica fallos de componentes con 30-60 días de anticipación, reduciendo el tiempo de inactividad no programado.

Los hiperescaladores están realizando gradualmente el diseño de enfriamiento por cuenta propia. El compromiso directo de Microsoft con los fabricantes de equipos originales para su planta de cero consumo de agua en Johor Bahru evitó a los contratistas locales, presagiando una compresión de márgenes para los integradores que dependen de contratos solo de construcción. El interés del capital privado en ensamblar redes de servicio a nivel nacional está aumentando, pero las valoraciones elevadas y las trayectorias tarifarias inciertas mantuvieron las grandes fusiones y adquisiciones inactivas hasta principios de 2026.

Líderes de la Industria de Enfriamiento de Centros de Datos de Malasia

Schneider Electric SE

Rittal GmbH & Co. KG

Vertiv Group Corp.

Johnson Controls Inc.

Alfa Laval AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: AirTrunk presentó su segunda instalación en Malasia, JHB2 en Johor, escalable a más de 270 megavatios y diseñada para cargas de trabajo de inteligencia artificial utilizando circuitos de líquido de alta temperatura.

- Febrero de 2026: STT GDC inició la construcción de STT Johor 1, una fase de 16 megavatios dentro de un campus de 22 acres que puede alcanzar los 120 megavatios y operará con sistemas inteligentes de gestión de energía.

- Enero de 2026: TM Nxera aseguró un acuerdo de electricidad de 280 megavatios con Tenaga Nasional Bhd para alimentar su campus verde preparado para inteligencia artificial en Iskandar Puteri.

- Enero de 2026: Southco Asia lanzó su Mecanismo de Acoplamiento Flotante Ciego para conectores de líquido, que admite un movimiento radial de ±4 milímetros y cumple con una presión de ruptura de 300 psig.

Alcance del Informe del Mercado de Enfriamiento de Centros de Datos de Malasia

El enfriamiento de centros de datos es un conjunto de técnicas y tecnologías para mantener temperaturas de operación óptimas en los entornos de centros de datos. El enfriamiento de centros de datos es fundamental, ya que las instalaciones de centros de datos albergan muchos servidores informáticos y equipos de red que generan calor durante su operación. Los sistemas de enfriamiento eficientes se utilizan para disipar este calor y evitar que los equipos se sobrecalienten, garantizando el funcionamiento continuo y confiable del centro de datos. Se utilizan comúnmente varios métodos, como el aire acondicionado, el enfriamiento por líquido y la contención de pasillos calientes/fríos, para controlar la temperatura y la humedad en los centros de datos.

El Informe del Mercado de Enfriamiento de Centros de Datos de Malasia está segmentado por Tecnología de Enfriamiento (Enfriamiento Basado en Aire y Enfriamiento Basado en Líquido), Componente de Enfriamiento (CRAH/CRAC, Unidades de Enfriadores e Intercambiadores de Calor, Torres de Enfriamiento y Enfriadores Secos, Bombas y Válvulas, y Software de Control y Monitoreo), Tipo de Nivel (Nivel 1 y 2, Nivel 3 y Nivel 4), Tamaño del Centro de Datos (Pequeño, Mediano, Grande e Hiperescala), Tipo de Centro de Datos (Colocación, Hiperescaladores/CSPs, y Empresarial y Perimetral). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Enfriamiento Basado en Aire | CRAH |

| Enfriador y Economizador | |

| Torre de Enfriamiento (Directa, Indirecta, de Dos Etapas) | |

| Otros | |

| Enfriamiento Basado en Líquido | Enfriamiento por Inmersión |

| Enfriamiento Directo al Chip | |

| Intercambiador de Calor de Puerta Trasera |

| Manejadores de Aire para Sala de Cómputo (CRAH/CRAC) |

| Unidades de Enfriadores e Intercambiadores de Calor |

| Torres de Enfriamiento y Enfriadores Secos |

| Bombas y Válvulas |

| Software de Control y Monitoreo |

| Nivel 1 y 2 |

| Nivel 3 |

| Nivel 4 |

| Centro de Datos Pequeño |

| Centro de Datos Mediano |

| Centro de Datos Grande |

| Centro de Datos Hiperescala |

| Centro de Datos de Colocación |

| Centro de Datos de Hiperescaladores/CSPs |

| Centro de Datos Empresarial y Perimetral |

| Por Tecnología de Enfriamiento | Enfriamiento Basado en Aire | CRAH |

| Enfriador y Economizador | ||

| Torre de Enfriamiento (Directa, Indirecta, de Dos Etapas) | ||

| Otros | ||

| Enfriamiento Basado en Líquido | Enfriamiento por Inmersión | |

| Enfriamiento Directo al Chip | ||

| Intercambiador de Calor de Puerta Trasera | ||

| Por Componente de Enfriamiento | Manejadores de Aire para Sala de Cómputo (CRAH/CRAC) | |

| Unidades de Enfriadores e Intercambiadores de Calor | ||

| Torres de Enfriamiento y Enfriadores Secos | ||

| Bombas y Válvulas | ||

| Software de Control y Monitoreo | ||

| Por Tipo de Nivel | Nivel 1 y 2 | |

| Nivel 3 | ||

| Nivel 4 | ||

| Por Tamaño de Centro de Datos | Centro de Datos Pequeño | |

| Centro de Datos Mediano | ||

| Centro de Datos Grande | ||

| Centro de Datos Hiperescala | ||

| Por Tipo de Centro de Datos | Centro de Datos de Colocación | |

| Centro de Datos de Hiperescaladores/CSPs | ||

| Centro de Datos Empresarial y Perimetral | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño alcanzará el gasto en enfriamiento de centros de datos de Malasia para 2031?

Se prevé que alcance USD 1,05 mil millones para 2031, creciendo a una CAGR del 30,95% desde 2026.

¿Qué tecnología de enfriamiento está creciendo más rápido en Malasia?

Se proyecta que los sistemas de líquido crezcan un 31,43% anualmente a medida que los bastidores de inteligencia artificial superan los límites térmicos de los manejadores de aire.

¿Qué está impulsando la inversión hiperescala en Johor?

El límite de capacidad de Singapur, la latencia de fibra inferior a 2 milisegundos y los incentivos fiscales a nivel estatal dirigen a los constructores hiperescala hacia el sur, hacia Johor.

¿Cómo están abordando los operadores la escasez de agua en Johor?

Implementan sistemas de líquido de circuito cerrado, enfriadores secos y estrategias de cero consumo de agua como el diseño de Microsoft en Johor Bahru.

¿Por qué las tarifas eléctricas son una preocupación para los centros de datos de Malasia?

Una reestructuración tarifaria a finales de 2024 elevó las tarifas de ultra alta tensión entre un 10-14%, aumentando el gasto operativo anual para sitios de 100 megavatios hasta en USD 20 millones.

¿Qué proveedores dominan los contratos de enfriamiento hiperescala?

Schneider Electric, Vertiv y Huawei aseguran la mayoría de los contratos de más de 50 megavatios gracias al hardware integrado y los análisis de inteligencia artificial.

Última actualización de la página el: