Tamaño y Participación del Mercado de Aleaciones de Soldadura Fuerte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aleaciones de Soldadura Fuerte por Mordor Intelligence

El tamaño del Mercado de Aleaciones de Soldadura Fuerte se estima en USD 2,58 mil millones en 2026, y se espera que alcance USD 3,16 mil millones en 2031, a una CAGR del 4,12% durante el período de pronóstico (2026-2031). Esta trayectoria moderada refleja la transición desde las técnicas de unión tradicionales hacia soluciones de soldadura fuerte de alto rendimiento que toleran temperaturas de servicio más elevadas, límites más estrictos de tasa de fuga y ensamblajes de múltiples metales. Las placas frías de baterías para vehículos eléctricos, las reparaciones de álabes de turbinas aeroespaciales y los intercambiadores de calor compactos de HVAC-R están dictando nuevas especificaciones de materiales y automatización de líneas de producción, redefiniendo las prioridades de adquisición tanto para los fabricantes de equipos originales como para los proveedores de primer nivel. Los materiales de aporte a base de cobre mantienen el liderazgo en costos, aunque las mezclas de níquel-cobalto avanzan rápidamente hacia la electrónica de potencia y las aplicaciones de temperatura extrema. Al mismo tiempo, las geometrías de material de aporte compatibles con la automatización, como anillos y preformas, están desplazando la alimentación manual de varillas y alambres, reduciendo el tiempo de ciclo y el desperdicio en celdas de fabricación sin operarios. A nivel regional, Asia-Pacífico domina la creación de valor impulsada por la cadena de suministro de vehículos eléctricos de China y el auge de las exportaciones de intercambiadores de calor de India, mientras que Europa enfrenta presiones de cumplimiento derivadas de límites de exposición a metales tóxicos más estrictos.

Conclusiones Clave del Informe

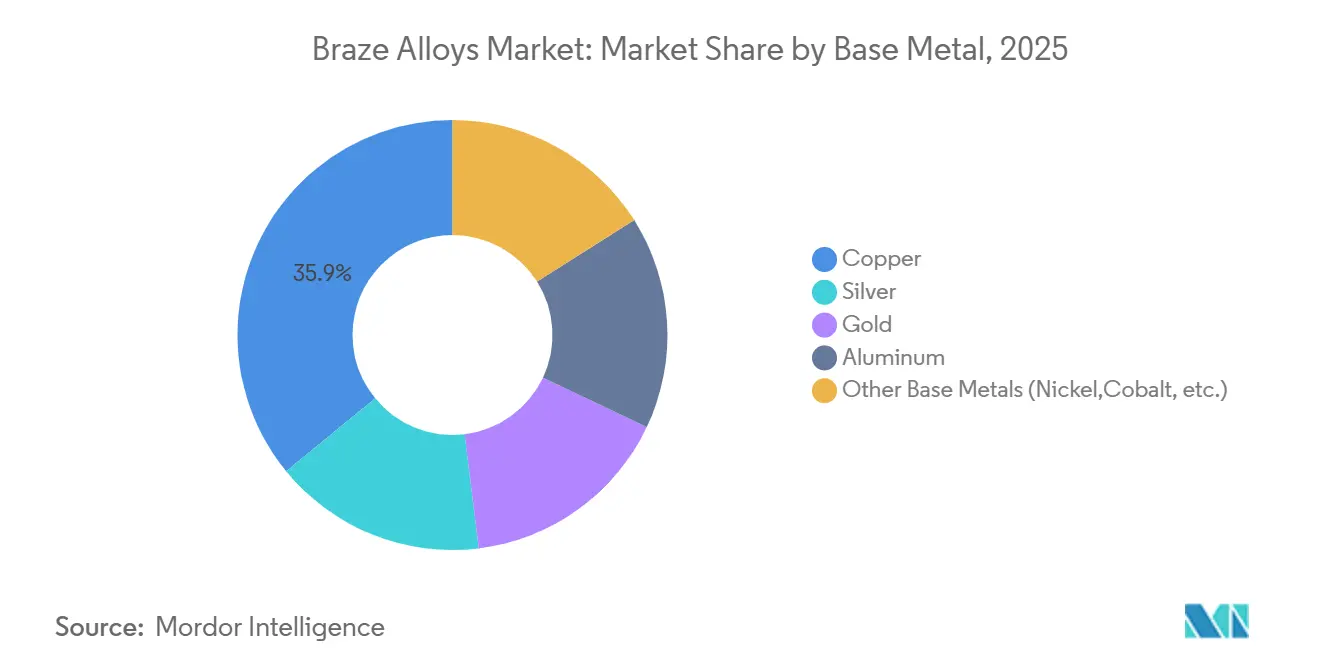

- Por metal base, el cobre capturó el 35,92% de la participación del mercado de aleaciones de soldadura fuerte en 2025, mientras que el segmento de otros metales base se prevé que se expanda a una CAGR del 4,82% hasta 2031.

- Por forma del material de aporte, los formatos de varilla y alambre mantuvieron el 40,04% de los ingresos de 2025, mientras que los anillos y preformas están proyectados para registrar la CAGR más rápida del 5,04% durante el mismo período.

- Por rango de temperatura, los materiales de aporte de temperatura media representaron el 50,65% de la demanda en 2025; los materiales de aporte de alta temperatura registrarán la CAGR más rápida del 4,59% hasta 2031.

- Por industria de usuario final, las aplicaciones automotrices representaron el 30,57% del consumo de 2025, pero los usos médicos, energéticos y otros usos diversificados están creciendo a una CAGR del 4,93%.

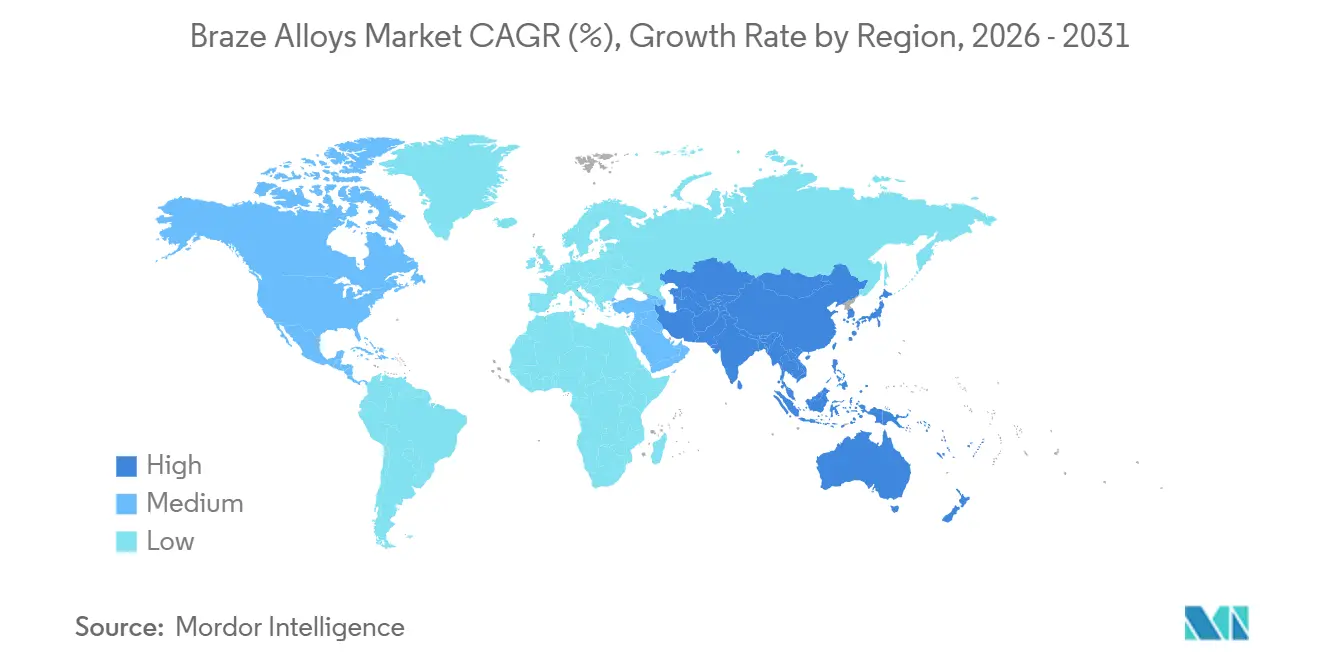

- Por geografía, Asia-Pacífico aseguró el 46,38% del valor de 2025 y se proyecta que avance a una CAGR del 5,16% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Aleaciones para Soldadura Fuerte*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de la soldadura fuerte frente a la soldadura por fusión y la soldadura blanda | +1.2% | Global, concentrado en los clústeres de vehículos de América del Norte y la UE | Mediano plazo (2-4 años) |

| Demanda creciente de soldaduras a base de aluminio en intercambiadores de calor automotrices | +1.0% | China, India, Tailandia, con extensión a América del Norte | Corto plazo (≤ 2 años) |

| Adopción de pastas de inducción a base de níquel en la electrónica de potencia para vehículos eléctricos | +0.9% | China, Corea del Sur, Estados Unidos, Alemania | Mediano plazo (2-4 años) |

| Crecimiento de la industria HVAC-R que incrementa el consumo de soldadura fuerte | +0.7% | India, Sudeste Asiático, Oriente Medio, centros de exportación globales | Largo plazo (≥ 4 años) |

| Surgimiento de aleaciones de soldadura fuerte de alta entropía para entornos extremos | +0.4% | Centros aeroespaciales de EE. UU. y la UE, contratistas de defensa selectos de APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de la Soldadura Fuerte frente a la Soldadura por Fusión y la Soldadura Blanda

Los fabricantes están pivotando hacia la soldadura fuerte porque asegura resistencias de unión que se aproximan al 90% del límite elástico del metal base, evitando el agrietamiento de la zona afectada por el calor que suele seguir a la soldadura por fusión. Los hornos de atmósfera controlada dominan ahora la producción de radiadores de aluminio, reduciendo el desperdicio del 8% a menos del 2% y ahorrando hasta USD 1,8 millones por línea de ensamblaje al año. La soldadura blanda no puede satisfacer los ciclos de trabajo bajo el capó a 150 °C, por lo que los fabricantes de equipos originales especifican cada vez más barras colectoras y placas de enfriamiento soldadas en fuerte para plataformas de tracción eléctrica. Los proveedores de equipos confirman que el 60% de todos los nuevos pedidos de hornos de soldadura fuerte registrados en 2025 fueron para plantas de proveedores automotrices de primer nivel en China y México, regiones que anteriormente dependían de la soldadura por puntos.

Demanda Creciente de Soldaduras a Base de Aluminio en Intercambiadores de Calor Automotrices

Las soldaduras de Al-Si en el rango del 7 al 12% de silicio siguen siendo la columna vertebral de los núcleos de intercambiadores de calor, y los vehículos eléctricos de batería multiplican los requisitos de área superficial de dos a tres veces en comparación con los diseños de combustión interna. Un paquete de baterías típico para vehículos eléctricos alberga ahora hasta seis circuitos de enfriamiento líquido, cada uno con garantías de tasa de fuga por debajo de 1 g/año durante una vida útil de 150.000 km[1]Sociedad de Ingenieros Automotrices, "Gestión Térmica en Vehículos Eléctricos," sae.org. Las exportaciones de componentes de India crecieron un 18% en el ejercicio fiscal 2025 a medida que los fabricantes de equipos originales globales diversificaron sus cadenas de suministro. Las modificaciones de aleación que añaden manganeso y cobre están extendiendo la vida a la fatiga en un 25% en pruebas de choque térmico acelerado, ayudando a los proveedores a cumplir los objetivos de garantía.

Adopción de Pastas de Inducción a Base de Níquel en la Electrónica de Potencia para Vehículos Eléctricos

Los inversores de carburo de silicio funcionan por encima de 175 °C, lo que obliga a los materiales de unión de dados a soportar hasta 100.000 ciclos térmicos. Las soldaduras de níquel-fósforo, calentadas por inducción en menos de 60 s, reducen el crecimiento intermetálico en un 40% en comparación con los eutécticos de plata-cobre, extendiendo las garantías de los módulos a 12 años[2]Sociedad de Electrónica de Potencia del IEEE, "Fiabilidad de las Soldaduras de Níquel en Módulos de SiC," ieee.org. Los fabricantes de módulos chinos enviaron más de 15 millones de unidades de SiC en 2025, un salto del 35% en un año, acelerando el consumo de soldadura de níquel.

Crecimiento de la Industria HVAC-R que Incrementa el Consumo de Soldadura Fuerte

Se prevé que el mercado de HVAC de India supere los USD 10 mil millones en 2028, lo que lleva a las empresas nacionales a añadir celdas de soldadura fuerte con soplete automatizadas capaces de ciclos de unión de menos de 45 segundos.

Análisis del Impacto de las Restricciones del Mercado de Aleaciones para Soldadura Fuerte*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de los metales base | -0.8% | Global, pronunciada en los segmentos intensivos en plata | Corto plazo (≤ 2 años) |

| Prohibiciones regulatorias de metales tóxicos (Cd, Pb) | -0.5% | UE y América del Norte, extendiéndose a plantas de APAC orientadas a la exportación | Mediano plazo (2-4 años) |

| Escasez de mano de obra cualificada para hornos | -0.4% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de los Metales Base

Los precios de la plata oscilaron entre USD 22 y USD 32 por onza troy durante 2024-2025. Cada incremento del 10% eleva el costo de la aleación terminada hasta en un 6%, aunque los contratos anuales retrasan el traslado durante nueve meses, presionando los márgenes. Los precios del cobre también fluctuaron entre USD 8.200 y USD 10.500 por tonelada métrica, afectando la economía de los materiales de aporte para HVAC-R. Los proveedores más pequeños que carecen de programas de cobertura difieren el gasto en investigación y desarrollo, ralentizando el desarrollo de nuevas aleaciones.

Prohibiciones Regulatorias de Metales Tóxicos (Cd, Pb)

La Directiva de la UE 2024/869 limita la exposición ocupacional al plomo a 0,03 mg/m³ para 2029, lo que obliga a los talleres de mantenimiento, reparación y revisión aeroespaciales a renovar la ventilación o cambiar a formulaciones sin plomo. Las soldaduras que contienen cadmio ya enfrentan restricciones de RoHS, pero reemplazar el Cd con Zn o Sn cambia el comportamiento de humectación, desencadenando ciclos de recalificación de 18 a 24 meses para cada uno de los más de 40 códigos de material de aporte heredados en una sola plataforma de motor. Los costos de cumplimiento pesan más sobre las empresas europeas de aleaciones que trabajan bajo plazos de aplicación más cortos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Aleaciones para Soldadura Fuerte

Por Metal Base:

El Cobre Domina Mientras el Níquel-Cobalto AceleraLos materiales de aporte a base de cobre capturaron el 35,92% de la participación del mercado de aleaciones de soldadura fuerte en 2025, reflejando su bajo costo unitario en bobinas de HVAC-R y barras colectoras de distribución de energía. El segmento de otros metales base, incluidos los sistemas de níquel y cobalto, está pronosticado para una CAGR del 4,82%, impulsado por la renovación de álabes de turbinas aeroespaciales y la adopción de módulos de potencia de SiC. Los materiales de aporte de oro y plata ocupan nichos de alta fiabilidad donde la biocompatibilidad o la estabilidad térmica justifican precios premium. Las aleaciones de aluminio-silicio sustentan los intercambiadores de calor de vehículos, con la soldadura fuerte en atmósfera controlada que permite geometrías de pared delgada y resistencia a la corrosión.

La procesabilidad y los límites de temperatura explican las curvas de adopción. Las composiciones de cobre-fósforo se funden a 700–850 °C, equilibrando el rendimiento y la resistencia de la unión para los circuitos de refrigerante. Las mezclas de níquel-cromo-boro soportan 1.000 °C y gases de escape oxidantes, siendo adecuadas para reparaciones de turbinas. Estas distinciones sustentan el mercado de aleaciones de soldadura fuerte a medida que los fabricantes adaptan los rangos de rendimiento a los nuevos ciclos de trabajo.

Por Forma del Material de Aporte:

Las Preformas Crecen en Celdas AutomatizadasLos formatos de varilla y alambre se mantuvieron como los más vendidos con el 40,04% del valor de 2025, favorecidos en operaciones manuales con soplete y hornos por lotes. Sin embargo, los anillos y preformas están creciendo a una CAGR del 5,04% gracias a la robótica de soldadura fuerte por inducción en las líneas de ensamblaje de inversores para vehículos eléctricos. Los anillos de aluminio-silicio preformados permiten la unión simultánea de hasta 16 puertos de placa fría por ciclo de horno, reduciendo el tiempo de ciclo en un 35% y elevando el rendimiento en el primer paso.

Los materiales de aporte en polvo y pasta dominan la electrónica y el trabajo de uniones pequeñas, donde los cabezales de serigrafía y dosificación depositan cargas de 0,05 gramos con una precisión de ±0,01 gramos. Las variantes de lámina y cinta abordan las estructuras de panal aeroespaciales, proporcionando capas de fusión uniformes que evitan las uniones deficientes. El resultado es una cartera diversa de formatos que mantiene al mercado de aleaciones de soldadura fuerte receptivo a las tendencias de automatización.

Por Rango de Temperatura:

La Temperatura Media Lidera, la Alta Temperatura Gana TerrenoLos materiales de aporte de temperatura media (450–800 °C) generaron el 50,65% de la demanda de 2025, reflejando los volúmenes de radiadores automotrices y bobinas de HVAC-R. Las aleaciones de baja temperatura por debajo de 450 °C permanecen en usos electrónicos de nicho debido a su resistencia mecánica limitada. Los materiales de aporte de alta temperatura, que ahora se expanden a una CAGR del 4,59%, soportan intervalos de revisión de álabes de turbinas extendidos a 30.000 horas de vuelo y aumentos de la vida útil de turbinas de gas a 32.000 horas de operación.

La evidencia de la NASA de una resistencia al corte de 400 MPa en soldaduras de alta entropía acelera la migración desde las mezclas heredadas de níquel-boro, abriendo espacio para futuros núcleos de motores a 1.200 °C. Este cambio asegura un impulso a largo plazo para el tamaño del mercado de aleaciones de soldadura fuerte en los flujos de trabajo de reparación y renovación donde los costos de reemplazo de componentes superan los USD 5.000.

Por Industria de Usuario Final:

El Sector Automotriz Ancla, los Usos Diversificados se ExpandenEl sector automotriz representó el 30,57% del consumo de 2025, anclado por la producción de intercambiadores de calor de aluminio tanto para trenes de potencia de combustión interna como eléctricos. El segmento diversificado de otras industrias de usuario final, que incluye principalmente instrumentos médicos, receptores solares de concentración e intercambio de calor industrial, avanza a una CAGR del 4,93%, aislando a los proveedores de la volatilidad del ciclo vehicular.

Los dispositivos médicos dependen de materiales de aporte de oro o plata biocompatibles que sobreviven a la esterilización repetida por vapor, mientras que los receptores de torres solares aprovechan las soldaduras a base de níquel para servicio a 650 °C. Los intercambiadores de placas y aletas industriales en plantas químicas logran una densidad de flujo de calor un 40% mayor después de la soldadura fuerte al vacío. Esta combinación amplía la base de ingresos de la industria de aleaciones de soldadura fuerte y estabiliza la demanda.

Análisis Geográfico

Mercado de Aleaciones para Soldadura Fuerte en Asia-Pacífico

Asia-Pacífico concentró el 46,38% de los ingresos de 2025 y se proyecta un crecimiento anual del 5,16% hasta 2031, impulsado por la producción de 9 millones de vehículos eléctricos de batería en China y el crecimiento de dos dígitos en las exportaciones de intercambiadores de calor de India. Japón suministra soldadura fuerte de precisión a base de níquel para componentes de turbinas, mientras que las líneas de ensamblaje de paquetes de baterías de Corea del Sur demandan uniones herméticas de aluminio para placas frías. El Sudeste Asiático capta la producción que se relocaliza desde las provincias chinas de mayor costo, con Vietnam ampliando la manufactura por contrato de electrónica.

Mercado de Aleaciones para Soldadura Fuerte en América del Norte

La demanda de aleaciones para soldadura fuerte en América del Norte está liderada por la actividad de MRO aeroespacial que requiere rellenos de níquel de alta temperatura. México exportó 8 000 millones de USD en módulos de gestión térmica, aprovechando los acuerdos comerciales y las tendencias de relocalización cercana. Estados Unidos se beneficia de la Ley de Reducción de la Inflación, que financia el ensamblaje doméstico de inversores y baterías, ampliando así la demanda local de polvo de relleno.

Mercado de Aleaciones para Soldadura Fuerte en EMEA y América del Sur

Europa representó una cuota de mercado considerable en 2025, pero enfrenta costos de cumplimiento vinculados a las prohibiciones de metales tóxicos. El sector automotriz de Alemania impulsa el uso de rellenos de cobre y aluminio, mientras que Francia se apoya en rellenos de níquel para piezas de motores a reacción. Los países nórdicos invierten en intercambiadores de calor marinos soldados al vacío. América del Sur y Oriente Medio y África aportaron cada uno menos del 5% del valor, aunque registran un crecimiento sostenido vinculado a la producción vehicular brasileña y a la construcción de sistemas HVAC en el Golfo.

Panorama regulatorio

La formulación y la aplicación de aleaciones de soldadura fuerte en los mercados clave están determinadas por las restricciones a la composición de metales tóxicos y los requisitos de cumplimiento de los equipos de uso final. En la Unión Europea, las restricciones de REACH limitan el cadmio en los materiales de aporte para soldadura fuerte (con excepciones específicas para ciertos usos críticos para la seguridad), lo que está acelerando la sustitución hacia sistemas de aporte de plata y cobre sin cadmio y aumentando la importancia de la trazabilidad documentada desde los productores de aleaciones hasta la distribución.

Las normas centradas en el hardware también influyen en la elección de aleaciones en electrónica y electrodomésticos. La Directiva RoHS 2011/65/UE de la UE restringe el contenido de plomo en equipos eléctricos y electrónicos, al mismo tiempo que gestiona exenciones relacionadas con el plomo para la aleación en ciertos metales. En septiembre de 2025, la Directiva Delegada (UE) 2025/2364 de la Comisión modificó las exenciones de RoHS para el plomo como elemento de aleación, con múltiples fechas de vencimiento entre 2026 y 2027, lo que está impulsando a los fabricantes de equipos originales (OEM) y proveedores de nivel inferior a recalificar alternativas de aporte con menos plomo o sin plomo bajo normas reconocidas de metales de aporte, como AWS A5.8 y EN ISO 17672.

Análisis de la cadena de valor

La cadena de valor abarca el suministro de metal primario (cobre, plata, níquel, cromo y otros insumos de aleación), la formulación y fusión de la aleación, y la conversión en formas comercializables, incluidas varillas y alambres, polvos, pastas, láminas, anillos y preformas. A partir de ahí, la distribución técnica y el soporte de ingeniería de aplicación fluyen hacia usuarios finales como la gestión térmica automotriz, HVAC-R, MRO aeroespacial y electrónica de potencia. Los productores compiten en control metalúrgico y repetibilidad, mientras que la conversión de formas y el embalaje apoyan la automatización en las líneas de soldadura fuerte de los clientes, incluidos anillos y preformas alineados con flujos de trabajo de inducción robótica u hornos de atmósfera controlada.

La estructura del canal varía según la criticidad de la aplicación. Las cuentas de alta integridad (aeroespacial y ciertos ensamblajes de electrónica de potencia y dispositivos médicos) suelen implicar un compromiso directo para el soporte de calificación, la documentación y el control de cambios, mientras que el consumo industrial general y de HVAC-R depende más de la distribución regional basada en inventario. Las restricciones también se concentran aguas arriba y en la conversión, donde las fluctuaciones de precios de los metales base, especialmente la plata y el cobre, afectan los precios contractuales y las prácticas de cobertura. Paralelamente, el conocimiento especializado de hornos y procesos limita la disponibilidad de mano de obra de fabricación y soporte de campo calificada necesaria para calificar nuevos sistemas de aporte sin cadmio y sin plomo.

Panorama Competitivo

El mercado de aleaciones de soldadura fuerte está moderadamente consolidado, con los cinco principales actores representando colectivamente una participación de mercado significativa de la capacidad global, lo que indica una concentración moderada. Los especialistas regionales como Nihon Superior y Saru Silver Alloy mantienen plazos de entrega ágiles y menús de aleaciones personalizadas, ganando contratos locales. La competencia depende de la personalización de aleaciones, la innovación en formatos y el soporte de ingeniería de procesos. La solicitud de patente de Materion en 2024 para un material de aporte de plata-cobre-indio ilustra la investigación y el desarrollo continuo para mejorar la humectación del titanio en implantes médicos.

Líderes de la Industria de Aleaciones de Soldadura Fuerte

Lucas-Milhaupt Inc.

Umicore

The Lincoln Electric Company (Harris Products Group)

Prince & Izant Company

Johnson Matthey

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas cubiertas en este informe del Mercado de Aleaciones para Soldadura Fuerte

- Aimtek, Inc.

- Bellman-Melcor, LLC

- Cupro Alloys Corporation

- Fusion, Inc.

- Indian Solder and Braze Alloys Pvt. Ltd.

- Johnson Matthey

- Lucas-Milhaupt Inc.

- Materion Corporation

- Morgan Advanced Materials plc

- Nihon Superior Co., Ltd.

- OC Oerlikon Management AG

- Prince & Izant Company

- Saru Silver Alloy Private Limited

- Sulzer Ltd

- The Lincoln Electric Company

- Umicore

- VBC Group

- Wall Colmonoy

- Wieland Group

Leer el análisis de las empresas del Mercado de Aleaciones para Soldadura Fuerte

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran en sistemas de aporte y factores de forma que reducen la intensidad de metales preciosos, manteniendo la humectación y la integridad de la unión bajo requisitos más estrictos de tasa de fuga y fiabilidad. El enfoque de desarrollo de productos es visible en enfoques de optimización de plata para HVAC-R y unión industrial, junto con soldaduras fuertes y pastas a base de níquel utilizadas en aplicaciones electrónicas de mayor temperatura, por ejemplo, electrónica de potencia de SiC que opera por encima de 175 C, donde se priorizan los ciclos rápidos de inducción y el rendimiento en ciclos térmicos.

Un segundo ámbito de oportunidad es el suministro listo para automatización, incluidos anillos, preformas y polvos y pastas de precisión, alineado con celdas de horno de atmósfera controlada y soldadura fuerte por inducción que se están implementando en la gestión térmica de vehículos eléctricos y las líneas de ensamblaje de inversores. La actividad del mercado también apunta a una remodelación de la cartera y la capacidad europea en aleaciones y fundentes de soldadura fuerte de plata mediante adquisiciones, lo que respalda el cambio hacia el abandono de sustancias restringidas. Esto está permitiendo una mayor amplitud de oferta para los programas de recalificación de OEM vinculados al endurecimiento de los plazos de cumplimiento de la UE, incluidos los cambios en las exenciones de RoHS publicados en 2025 y que vencen entre 2026 y 2027.

Desarrollos recientes de la industria en el Mercado de Aleaciones para Soldadura Fuerte

- Julio de 2026: Lucas-Milhaupt anunció su participación en el Farnborough International Airshow (FIA 2026) en el Reino Unido (20-24 de julio de 2026), destacando soluciones de soldadura fuerte posicionadas para programas aeroespaciales con alineación AS9100 y cumplimiento de ITAR y DFAR. La iniciativa refuerza el peso estratégico de las aplicaciones certificadas y con alta carga documental, donde los proveedores de aleaciones compiten en soporte de calificación y preparación de la cadena de suministro regulada.

- Enero de 2025: Lucas-Milhaupt presentó Silvaloy 560, un material de aporte de plata sin cadmio que cumple con los parámetros de AWS A5.8. El lanzamiento amplía las opciones para clientes que se alejan de sustancias restringidas, manteniendo el rendimiento en ensamblajes soldados que deben cumplir con las especificaciones establecidas para metales de aporte.

- Octubre de 2024: Materion invirtió 12 millones de USD para expandir la producción de polvo eutéctico en Ohio, aumentando la capacidad de plata-cobre en un 40% para satisfacer la demanda de inversores de vehículos eléctricos y aeroespacial. La mayor disponibilidad de polvo respalda formatos de unión de mayor rendimiento y compatibles con la automatización utilizados en electrónica y líneas de fabricación de alta fiabilidad.

Mercado de Aleaciones para Soldadura Fuerte Alcance del informe y metodología de investigación

Definición y alcance del mercado

Para esta metodología, el mercado de aleaciones de soldadura fuerte es el valor de los materiales de aporte metálicos vendidos para soldadura fuerte, donde la unión se realiza por encima de 450 C pero por debajo del punto de fusión de los metales base. Consideramos el mercado como productos de aleación de soldadura fuerte terminados suministrados en las formas comunes utilizadas por los fabricantes.

Exclusiones de alcance: Excluimos las aleaciones de soldadura utilizadas por debajo de 450 C, los productos únicamente de fundente y los ingresos de servicios de soldadura fuerte por contrato.

Descripción general de la segmentación

- Por Metal Base

- Cobre

- Plata

- Oro

- Aluminio

- Otros Metales Base (Níquel, Cobalto, etc.)

- Por Forma del Material de Aporte

- Polvo

- Pasta

- Lámina / Cinta

- Varilla / Alambre

- Anillos y Preformas

- Por Rango de Temperatura

- Baja Temperatura (Menos de 450 °C)

- Temperatura Media (450-800 °C)

- Alta Temperatura (Mayor de 800 °C)

- Por Industria de Usuario Final

- Automotriz

- Aeroespacial y Defensa

- Eléctrico y Electrónico

- Construcción

- Otras Industrias de Usuario Final (Dispositivos Médicos, Energía y Potencia, etc.)

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir la base de hechos sobre dónde se consumen las aleaciones de soldadura fuerte y qué impulsa los volúmenes, los cuales luego se convirtieron en valores. Revisamos indicadores públicos de comercio y producción, tendencias de producción de uso final y señales de precios de metales que influyen en la demanda de aleaciones y los precios de venta promedio a lo largo del tiempo.

Las fuentes que utilizamos incluyen materiales públicos y conjuntos de datos de fabricación, como las estadísticas de minerales y metales de USGS, los flujos comerciales de UN Comtrade, los indicadores industriales de la OCDE y el Banco Mundial, las actualizaciones del International Copper Study Group, y normas y referencias técnicas como las especificaciones de soldadura fuerte de AWS. También utilizamos informes de empresas y presentaciones a inversores, sitios web de asociaciones y prensa de reputación para cambios de capacidad y tendencias de aplicación, y consultamos suscripciones de pago para datos financieros de empresas y bases de datos de patentes para verificar la exposición de los actores y la intensidad de innovación. Las fuentes aquí enumeradas son solo ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación de datos, validación y aclaración.

Entrevistas primarias y encuestas

El trabajo primario se centró en validar los impulsores de la demanda y la lógica de precios detrás de las diferentes familias de aleaciones de soldadura fuerte, ya que los precios de lista publicados no siempre coinciden con los precios realizados. Hablamos con una combinación de productores, distribuidores y usuarios industriales en las principales regiones de fabricación para poder verificar y ajustar los supuestos sobre la combinación de aplicaciones, la sustitución y la transferencia de los costos de los metales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 14% | APAC: 45% |

| Nivel medio: 55% | Líderes funcionales/de unidad: 33% | EMEA: 32% |

| Actores más pequeños: 15% | Gerentes: 53% | América: 23% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción descendente del conjunto de demanda que reconstruye el consumo a partir de la producción manufacturera y las señales comerciales en usos finales intensivos en soldadura fuerte, seguido de supuestos de intensidad de aleación para las principales aplicaciones de unión. Una vez formado el conjunto de demanda, los valores se calcularon aplicando precios de venta promedio netos ponderados por aplicación, que se vincularon a los insumos metálicos subyacentes y a la prima típica por aleación y factores de forma.

En la práctica, el modelo se ancló utilizando un pequeño conjunto de indicadores de referencia que se pueden verificar año tras año, incluidos los niveles de producción industrial en HVAC y refrigeración y fabricación general, la producción de equipos intensivos en soldadura fuerte, los movimientos de importación y exportación de productos metálicos relacionados, las tendencias de precios de metales para plata, cobre y níquel, y los cambios observados en las formas de producto utilizadas por los fabricantes. Para evitar una construcción puramente teórica, también se ejecutaron aproximaciones ascendentes selectivas, como la exposición de ingresos de proveedores muestreados y comprobaciones de volumen por precio de venta promedio por familia de aleación, y las brechas se manejaron utilizando supuestos de penetración conservadores hasta que las entrevistas confirmaran un rango más realista.

Para el pronóstico, nos basamos en un análisis de escenarios respaldado por indicadores de ciclo corto, ya que la demanda puede variar con los ciclos industriales y los precios de los metales. Las perspectivas se vincularon a la actividad de fabricación esperada, las tasas de construcción de uso final y una trayectoria de precio de venta promedio que refleja las expectativas de precios de metales y el comportamiento de precios negociados que los participantes compartieron con nosotros.

Validación de datos y ciclo de actualización

Los resultados se verificaron cruzadamente frente a señales independientes, incluidos los movimientos de precios de metales, la dirección del comercio y las tendencias de producción de uso final, y luego se revisaron para detectar saltos inusuales que no coincidieran con eventos de mercado conocidos. Cuando una variación era demasiado grande para explicarse, se revisaron los supuestos y, cuando fue necesario, se volvió a contactar a los encuestados para confirmar si el cambio estaba impulsado por el volumen o por el precio.

Se sigue una revisión analítica de varios pasos para que las definiciones, conversiones y tratamientos de divisas sean coherentes en todos los años y geografías. Los informes se actualizan anualmente, con actualizaciones provisionales cuando eventos importantes cambian sustancialmente la demanda o los precios, y se completa una revisión final previa a la entrega para reflejar los últimos indicadores disponibles.

Estimación del mercado de aleaciones de soldadura fuerte de Mordor Intelligence comparada con otras estimaciones publicadas

Es común encontrar diferentes tamaños de mercado publicados para las aleaciones de soldadura fuerte, ya que el límite del producto y la base de precios no siempre se tratan de la misma manera, y las decisiones de calendario también pueden mover la cifra. Mantenemos la lógica simple, pero está diseñada para ser repetible, de modo que los lectores puedan rastrear el resultado hasta pasos claros de demanda y precios.

Las mayores diferencias generalmente provienen de qué se cuenta como aleaciones de soldadura fuerte, por ejemplo, si se incluyen fundentes o materiales de soldadura, y de cómo se construye el precio de venta promedio cuando los precios de los metales se mueven rápidamente. El etiquetado del año también es importante, ya que algunas estimaciones utilizan un tipo de cambio promedio a lo largo del año, mientras que otras utilizan una conversión en un momento puntual, y el momento de actualización puede retrasarse respecto a cambios clave de precios. En este ámbito, el momento de conversión de divisas y las verificaciones de validación se gestionan a través del ciclo de actualización anual utilizado en Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,58 mil millones de USD (2026) | |

| Editor Global de Datos A | 5,15 mil millones de USD (2024) | Utiliza una definición más amplia y orientada al fabricante por tipo y aplicación, y el valor más alto puede reflejar la inclusión de materiales de aporte y unión adyacentes, además de ajustes de precio de venta promedio neto menos transparentes para mezclas ricas en metales preciosos. |

| Asesoría Sectorial B | 3,22 mil millones de USD (2025) | Se construye a partir de un año base y un conjunto de cobertura diferentes, y la estimación puede variar si el momento de la conversión de divisas y los supuestos de transferencia de precios de metales se aplican a un nivel de aplicación menos granular. |

La dispersión en la tabla se explica principalmente por los límites de alcance y por cómo se sincronizan los precios y las divisas en el modelo, especialmente cuando los costos de la plata y el cobre cambian dentro de un año. Al mantener el conjunto de demanda vinculado a los casos de uso de soldadura fuerte por encima de 450 C y aplicar una lógica de precio de venta promedio neto ponderada por aplicación, con validación recurrente frente a señales comerciales y de producción, el resultado se mantiene equilibrado y más fácil de reproducir.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de aleaciones de soldadura fuerte en 2026?

El tamaño del mercado de aleaciones de soldadura fuerte se estima en USD 2,58 mil millones en 2026.

¿A qué velocidad crecerá la demanda de materiales de aporte de soldadura fuerte de alta temperatura?

Se proyecta que los materiales de aporte de alta temperatura registren una CAGR del 4,59% entre 2026 y 2031.

¿Qué región lidera el consumo global?

Asia-Pacífico representó el 46,38% de la demanda de 2025 y es la región de más rápido crecimiento con una CAGR del 5,16%.

¿Por qué las soldaduras a base de níquel están ganando participación?

Las pastas de níquel-fósforo soportan módulos de potencia de SiC que operan por encima de 175 °C, extendiendo las garantías de los componentes a 12 años.

¿Qué cambio regulatorio está influyendo en la reformulación de aleaciones en Europa?

La Directiva de la UE 2024/869 impone límites más estrictos de exposición al plomo con vigencia en 2029, forzando el cambio a materiales de aporte libres de cadmio y plomo.

Última actualización de la página el: