Tamaño y Participación del Mercado de SUV en India

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2019 - 2024 |

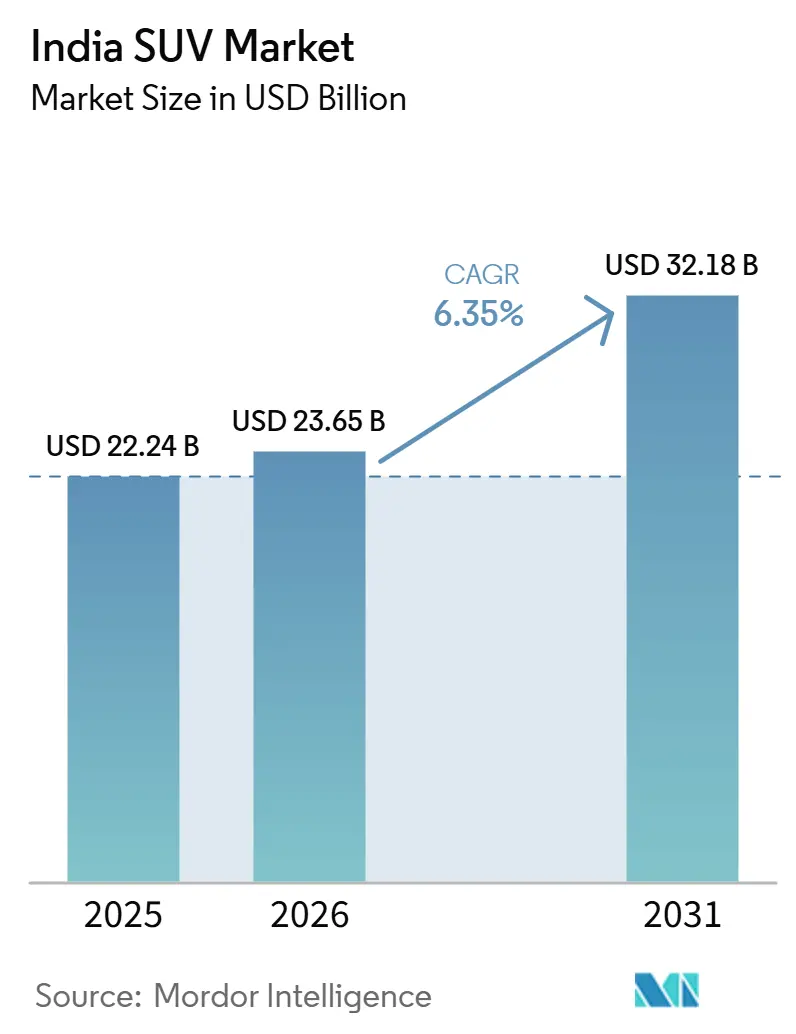

| Tamaño del Mercado (2026) | 23.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.35% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de SUV en India por Mordor Intelligence

Se espera que el tamaño del mercado de SUV en India aumente de 22,24 mil millones de USD en 2025 a 23,65 mil millones de USD en 2026 y alcance 32,18 mil millones de USD en 2031, creciendo a una CAGR del 6,35% durante 2026-2031. El aumento del poder adquisitivo de la clase media, las reducciones del GST en modelos de menos de 4 metros y los agresivos esfuerzos de localización están impulsando la demanda, reduciendo eficazmente los precios de venta y el costo total de propiedad. Los SUV compactos, incluso con características como ADAS de Nivel 2, servicios de vehículos conectados y calificaciones de seguridad de cinco estrellas de Bharat NCAP, siguen superando en precio a los hatchbacks. A medida que los costos de las baterías disminuyen y los fabricantes de equipos originales lanzan ofertas más asequibles, los SUV eléctricos superan a todos los demás tipos de combustible en crecimiento. La intensidad competitiva se está intensificando, con nuevos actores como BYD y JSW MG Motor que utilizan trenes de transmisión localizados y ventas digitales directas para competir con los actores establecidos y atraer a consumidores urbanos con conocimientos tecnológicos.

Conclusiones Clave del Informe

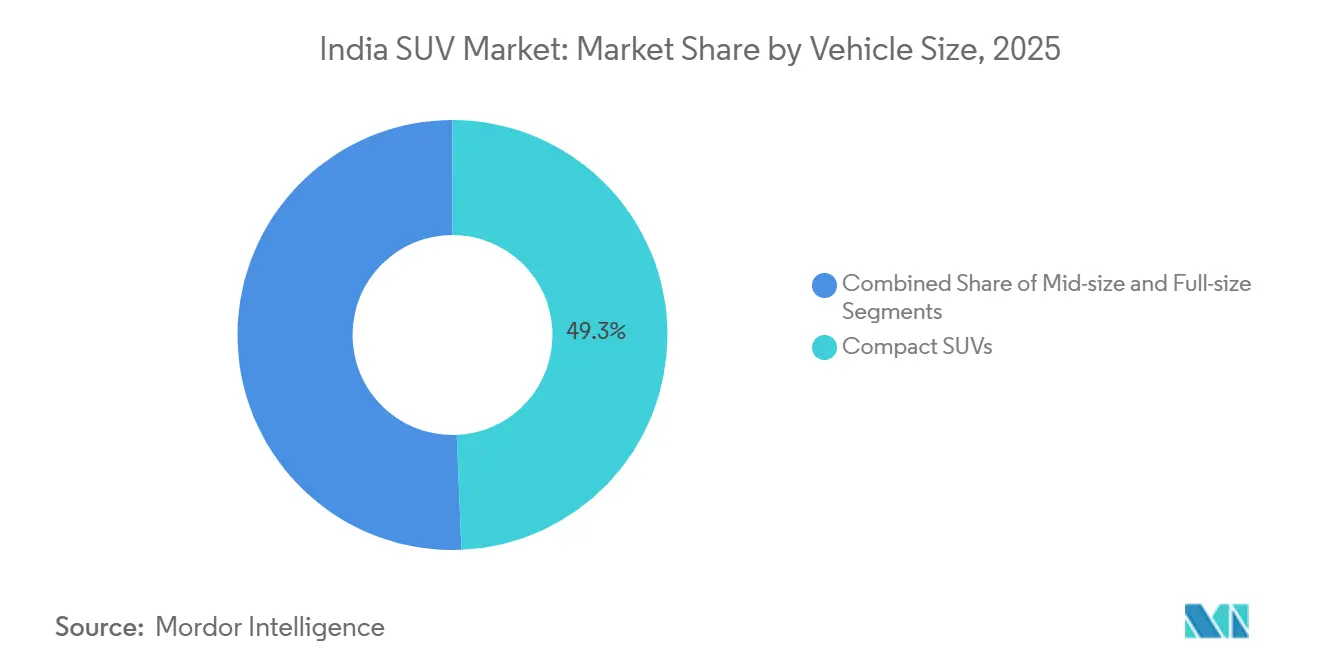

- Por tamaño de vehículo, los SUV compactos representaron el 49,33% de la participación del mercado de SUV en India en 2025. Se proyecta que los SUV compactos registren la CAGR más rápida del 7,35% entre 2026 y 2031.

- Por tipo de combustible, las unidades de gasolina representaron el 61,11% de la participación en ingresos en 2025, mientras que se proyecta que los SUV eléctricos registren una CAGR del 11,65% hasta 2031.

- Por tren de transmisión, los modelos de tracción en dos ruedas representaron el 83,58% de la demanda en 2025. Se espera que las variantes de tracción en todas las ruedas crezcan a la CAGR más alta del 11,43% durante 2026-2031.

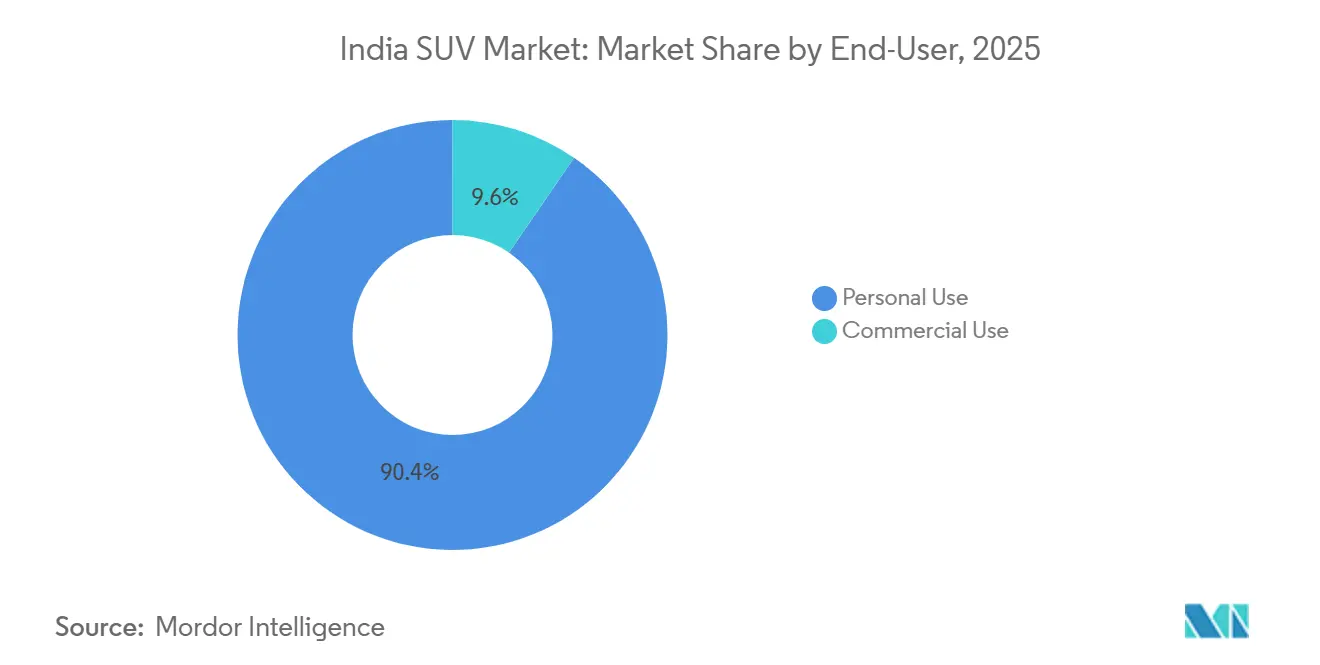

- Por usuario final, los compradores particulares representaron el 90,44% de la participación del mercado de SUV en India en 2025. Las flotas comerciales son el grupo de compradores de más rápido crecimiento, con una CAGR proyectada del 9,91% hasta 2031.

- Por capacidad de asientos, las configuraciones de cinco plazas capturaron el 71,65% de los ingresos en 2025. Se prevé que las configuraciones de siete plazas o más avancen a una CAGR del 8,83% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de SUV en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Ingresos Disponibles y la Urbanización | +1.8% | Maharashtra, Karnataka, Tamil Nadu, Gujarat, Delhi NCR | Mediano plazo (2-4 años) |

| Estructura Favorable del GST | +1.5% | A nivel nacional con mayor impacto en Uttar Pradesh, Bihar, Madhya Pradesh | Largo plazo (≥ 4 años) |

| Localización de los Fabricantes de Equipos Originales | +1.2% | Centros de fabricación: Gujarat, Tamil Nadu, Karnataka, Haryana | Mediano plazo (2-4 años) |

| Red de Autopistas Nacionales y Vías Rápidas | +0.9% | Uttar Pradesh, Maharashtra, Rajasthan, Madhya Pradesh | Largo plazo (≥ 4 años) |

| Canales de Venta Minorista Digital | +0.6% | Ciudades de nivel 2/3 en Uttar Pradesh, Bihar, Bengala Occidental, Odisha | Corto plazo (≤ 2 años) |

| Características ADAS y de Automóviles Conectados | +0.5% | Ciudades metropolitanas: Mumbai, Delhi, Bangalore, Chennai, Hyderabad, Pune | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del ingreso disponible de la clase media y urbanización

La clase media de India está preparada para impulsar el gasto discrecional, especialmente en compras aspiracionales como los SUV. El Consejo Asesor Económico del Primer Ministro señaló un aumento significativo en la propiedad de vehículos tanto en zonas rurales como urbanas. A medida que avanza la urbanización, se observa un cambio notable hacia vehículos que combinan a la perfección la agilidad urbana con la versatilidad recreativa. Los SUV compactos son ahora preferidos por su mayor distancia al suelo, el estatus que confieren y los plazos de préstamo más cortos. Además, los compradores jóvenes que adquieren su primer vehículo, impulsados por tasas de interés atractivas, están prescindiendo por completo de los hatchbacks.

Estructura favorable del GST para los SUV "compactos" de menos de 4 metros

El Consejo del GST redujo el cess de compensación sobre los SUV de menos de 4 metros, disminuyendo la carga fiscal efectiva y reduciendo la brecha de precios con los hatchbacks. Los volúmenes minoristas de SUV compactos crecieron significativamente, según la Federación de Asociaciones de Concesionarios de Automóviles [1]"Datos de venta minorista de vehículos noviembre 2025,", Federación de Asociaciones de Concesionarios de Automóviles, fada.in. Los fabricantes de equipos originales con sólidas carteras de menos de 4 metros, como Maruti, Tata, Hyundai y Mahindra, trasladaron los ahorros a los consumidores o los reinvirtieron en características adicionales, reforzando el giro del mercado de SUV en India hacia los modelos compactos.

Localización de los Fabricantes de Equipos Originales para Reducir los Precios de Venta y el Costo Total de Propiedad

El Plan de Incentivos Vinculados a la Producción (PLI), con un incentivo asignado de INR 1,91 lakh crore, es una iniciativa de reforma estratégica diseñada para mejorar las capacidades de fabricación de India e impulsar las tasas de localización de los SUV para el mercado masivo a niveles elevados. La nueva planta de Maruti Suzuki en Gujarat, junto con la de Mahindra en Nagpur, está preparada para aumentar significativamente la capacidad anual de producción de SUV. Gracias a esta mayor localización, los precios de venta han disminuido notablemente en comparación con los lanzamientos recientes, y los costos de mantenimiento han bajado a medida que las piezas nacionales se han vuelto más ampliamente disponibles [2]"El Plan PLI atrae compromisos por ₹35.657 crore,", Oficina de Información de Prensa, pib.gov.in.

Creciente afinidad por las características ADAS y de vehículos conectados

El Scorpio-N y la serie XEV de Mahindra impulsaron el aumento en la adopción de Sistemas Avanzados de Asistencia al Conductor (ADAS), ya que estos modelos incorporaron características avanzadas de seguridad y comodidad que atrajeron a una amplia base de consumidores. Mientras tanto, el aumento en las suscripciones de vehículos conectados subraya la disposición de los consumidores a invertir mensualmente en telemática y actualizaciones inalámbricas, destacando una tendencia creciente hacia una mayor conectividad vehicular e integración digital.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios del Combustible | -1.1% | A nivel nacional con mayor impacto en zonas rurales y segmentos comerciales | Corto plazo (≤ 2 años) |

| Normas de Emisión CAFÉ II y RDE | -0.9% | Estados manufactureros: Tamil Nadu, Gujarat, Karnataka, Haryana | Mediano plazo (2-4 años) |

| Infraestructura de Carga Eléctrica de Alta Potencia Subdesarrollada | -0.7% | Ciudades de nivel 2/3, corredores de autopistas en todos los estados | Largo plazo (≥ 4 años) |

| Escasez Persistente de Semiconductores | -0.5% | A nivel nacional, afectando todos los centros de fabricación | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Combustible y Retirada de Subsidios al Diésel

Las fluctuaciones en los precios de los combustibles y la lenta eliminación de los subsidios al diésel están generando incertidumbre en torno a la compra de SUV, especialmente para los modelos diésel que durante mucho tiempo han sido los líderes del segmento. Si bien las tendencias recientes han mostrado un aumento en las ventas de automóviles diésel, el impulso del Comité Asesor de Transición Energética para prohibir los vehículos diésel en ciudades con grandes poblaciones ya está influyendo en las decisiones de los consumidores. Con la inminente retirada de los subsidios al diésel, los costos operativos están a punto de aumentar, lo que lleva a los operadores de flotas a reconsiderar sus opciones de tren de transmisión. Aunque el diésel sigue beneficiando a los usuarios de alto kilometraje, su participación de mercado está destinada a reducirse a medida que las alternativas más limpias ganan terreno.

Estrictas normas de emisiones CAFÉ II y RDE que incrementan los costos de producción

Los fabricantes de equipos originales pagaron penalizaciones significativas bajo CAFÉ II, lo que subraya los desafíos financieros que plantean sus líneas de productos centradas en SUV. Este considerable desembolso pone de relieve el equilibrio que deben mantener los fabricantes de automóviles entre el apetito de los consumidores por vehículos más grandes y los estrictos mandatos regulatorios. Los objetivos propuestos de CAFÉ III amenazan con añadir costos de hardware de cumplimiento por vehículo. Al mismo tiempo, las normas de Emisiones en Conducción Real están exigiendo reducción catalítica selectiva para los modelos diésel y filtros de partículas para los modelos de gasolina. Estas regulaciones no solo reducen los márgenes de beneficio, sino que también aceleran el giro de la industria hacia la electrificación. En conjunto, estos mandatos subrayan la urgente necesidad de que los fabricantes de automóviles innoven y recalibren sus carteras de productos, alineándose con los cambiantes estándares medioambientales y salvaguardando la rentabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Vehículo: El Dominio de los Compactos Impulsa la Evolución del Mercado

Los SUV compactos generaron el 49,33% de la participación del mercado de SUV en India en 2025, y se proyecta que el tamaño del mercado de SUV en India para este segmento crezca a una CAGR del 7,35% hasta 2031. Una reciente reducción del cess otorgó a los SUV compactos una ventaja de precio. Esta ventaja permitió al Nexon de Tata, al Brezza de Maruti y al Venue de Hyundai dominar el mercado, obteniendo una participación significativa en las principales posiciones minoristas. Con Bharat NCAP otorgando calificaciones de 5 estrellas a los modelos líderes, las características de seguridad como la protección ante impactos laterales y de poste se han vuelto esenciales para los compradores. Como resultado, las renovaciones de mitad de ciclo están estandarizando seis airbags y control electrónico de estabilidad.

Incluso con aspiraciones de una imagen premium, los SUV de tamaño mediano se encuentran en una categoría impositiva más alta, lo que frena su crecimiento en volumen. Mientras tanto, los modelos de tamaño completo enfrentan limitaciones debido a sus altos precios de entrada. En la India metropolitana, donde el estacionamiento es un bien escaso, hay un cambio notable en la demanda hacia modelos de menos de 4 metros, que caben cómodamente en los espacios de estacionamiento estándar. En consecuencia, las estrategias de ingeniería de los fabricantes de equipos originales se centran en optimizar el espacio interior, mejorar el sistema de infoentretenimiento y reforzar las características de seguridad dentro del límite de 4 metros, al tiempo que protegen los márgenes de beneficio y evitan las categorías más altas del GST.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Combustible: La Transformación Eléctrica se Acelera

Las unidades de gasolina representaron el 61,11% de la participación en ingresos de 2025, beneficiándose de precios de entrada más bajos y amplias redes de servicio. A medida que la brecha de precio minorista entre el diésel y la gasolina se redujo, la participación del diésel cayó significativamente. Además, la incorporación de hardware de reducción catalítica selectiva aumentó el costo de cada vehículo. El mercado de SUV en India para las variantes eléctricas sigue siendo pequeño en términos absolutos, aunque se proyecta que los SUV eléctricos registren una CAGR del 11,65% hasta 2031, a medida que los subsidios estatales y los costos de las baterías disminuyen significativamente.

Los SUV híbridos tienen una participación de mercado de nicho y tienen un precio más alto que sus equivalentes de gasolina, aunque ofrecen una economía de combustible significativamente mejor. De cara al futuro, se espera que la disminución de los costos de las baterías y la adopción de plataformas de tipo skateboard por parte de los fabricantes de equipos originales reduzcan las primas de adquisición. Es probable que este desarrollo haga que los cálculos del costo total de propiedad (TCO) sean más favorables para los trenes de transmisión eléctricos, especialmente en escenarios de alto kilometraje.

Por Tren de Transmisión: Dominio del 2WD con Crecimiento del AWD

Los diseños de tracción en dos ruedas capturaron el 83,58% de las entregas de 2025, un testimonio de la sensibilidad al costo en el mercado de SUV en India. Los desembolsos por tracción en todas las ruedas de hasta 3.000 USD limitan su adopción a terrenos montañosos y compradores metropolitanos adinerados. No obstante, la demanda de AWD muestra la CAGR de segmento más rápida del 11,43% hasta 2031, ya que los compradores asocian la tracción bajo demanda con la seguridad y el valor de reventa.

La electrificación puede acelerar esta tendencia, ya que los SUV eléctricos de doble motor, como el XEV 9e de Mahindra, ofrecen vectorización de par AWD con menor complejidad mecánica y solo penalizaciones marginales de autonomía, haciendo que los trenes de transmisión premium sean más accesibles a largo plazo.

Por Usuario Final: Dominio Personal con Aceleración Comercial

Los compradores particulares representaron el 90,44% de las compras de 2025, pero los gestores de flotas ahora ven los SUV compactos como sustitutos de menor mantenimiento para los sedanes en las accidentadas vías urbanas. Se proyecta que las flotas comerciales se expandan a una CAGR del 9,91% hasta 2031. Las plataformas de transporte por aplicación están viendo reducciones en los costos de mantenimiento y aumentos en las tarifas por viaje para los SUV compactos en comparación con los sedanes, lo que acorta significativamente los ciclos de recuperación de la inversión.

Los SUV eléctricos están mejorando la rentabilidad de las flotas al ofrecer costos operativos más bajos que sus equivalentes de gasolina. En respuesta, los fabricantes de equipos originales están desarrollando SUV eléctricos de grado comercial con mayor autonomía, carga rápida e interiores simplificados, con el objetivo de aprovechar la creciente demanda en el mercado de SUV en India.

Por Capacidad de Asientos: Liderazgo de 5 Plazas con Crecimiento de 7 Plazas

Los formatos de cinco plazas representaron el 71,65% de la participación en ingresos en 2025, dado que las familias nucleares tienen un promedio de 3,1 miembros. Se proyecta que las configuraciones de siete plazas crezcan a una CAGR del 8,83% hasta 2031, a medida que las familias extensas y los operadores turísticos buscan mayor capacidad. Los fabricantes de equipos originales están fijando precios competitivos para los modelos de siete plazas, compitiendo estratégicamente con los monovolúmenes mientras mantienen la estética y la distancia al suelo propias de los SUV.

La tercera fila es menos utilizable: los SUV más pequeños ofrecen espacio limitado para las piernas, lo que los hace adecuados solo para niños, mientras que los modelos más grandes tienen precios más elevados. Sin embargo, se espera que las próximas plataformas EV de tipo skateboard cuenten con pisos planos, lo que permitirá configuraciones de tres filas más espaciosas. Esta innovación podría impulsar significativamente la popularidad de los modelos de siete plazas en el mercado de SUV en India.

Análisis Geográfico

Las áreas metropolitanas como Delhi-NCR, Bombay, Bengaluru, Pune, Hyderabad y Chennai representan una participación significativa de las ventas de SUV en India. Esta concentración está respaldada por un sólido financiamiento, el aumento de los ingresos disponibles y una densa red de concesionarios. Por otro lado, las regiones rurales y semiurbanas están experimentando un rápido crecimiento, impulsado por la mejora de la conectividad vial gracias al desarrollo de nuevas autopistas de acceso controlado.

Hyundai ha aumentado su participación en las ventas rurales y planea establecer la mayoría de sus futuros puntos de venta en estas áreas. Esta estrategia se alinea con los esfuerzos de Kia para expandir su presencia en más ciudades. Mientras tanto, los incentivos a nivel estatal están creando disparidades: Gujarat, Maharashtra y Tamil Nadu están fomentando la adopción de SUV eléctricos mediante subsidios, mientras que estados como Uttar Pradesh y Bihar se quedan atrás debido a los menores ingresos per cápita y la limitada infraestructura de carga.

Las instalaciones de producción se están alineando con las tendencias del mercado. La inversión de Toyota en Aurangabad tiene como objetivo aumentar significativamente su capacidad de producción, destacando el atractivo de la red de proveedores de Maharashtra. Además, el crecimiento del comercio minorista digital está eliminando las barreras geográficas, con la mayoría de los compradores ahora dispuestos a adquirir vehículos en línea. Este cambio permite a los fabricantes de equipos originales experimentar con salas de exposición simplificadas en ciudades más pequeñas y zonas rurales sin comprometer su alcance de mercado.

Panorama Competitivo

El mercado de SUV en India exhibe una concentración moderada, con los cinco principales actores representando la mayoría de la participación de mercado. Sin embargo, la intensidad competitiva sigue siendo feroz, ya que los fabricantes invierten agresivamente en expansión de capacidad, desarrollo de productos y estrategias de penetración de mercado. El salto de Mahindra al segundo puesto en el primer semestre de 2025 ilustra cómo una cartera de productos enfocada puede alterar el orden establecido. El uso compartido de plataformas y los trenes de transmisión estándar amplían los presupuestos de I+D, lo que permite a las marcas lanzar múltiples estilos de carrocería desde una única arquitectura y comprimir el tiempo de comercialización.

La asociación de suministro de la plataforma MEB de Mahindra con Volkswagen Group (Skoda Auto VW India) ejemplifica las respuestas colaborativas ante el creciente gasto de capital en vehículos eléctricos. La diferenciación tecnológica se amplía a medida que proliferan el ADAS de Nivel 2 y las actualizaciones de software inalámbricas; los actores con plataformas propias de vehículos conectados obtienen ingresos por suscripción, compensando los estrechos márgenes del hardware. La agilidad en semiconductores determina la disponibilidad de versiones; las empresas que aseguran acuerdos de obleas a largo plazo soportan mejor los choques de asignación, manteniendo el impulso minorista en medio de la turbulencia en la cadena de suministro.

Las regulaciones reconfiguran la competencia: los umbrales de CAFÉ II favorecen a los fabricantes con líneas de productos híbridas, mientras que las realidades de las Emisiones en Conducción Real impulsan la inversión en postratamiento y reducción de peso. El liderazgo en costos a través de la localización sigue siendo fundamental, ya que explica la sostenida ventaja en volumen de Maruti Suzuki y Hyundai. A medida que los márgenes se reducen en los segmentos principales, los nichos premium como los todoterreno de estilo de vida y los crossovers eléctricos ofrecen vías para obtener beneficios, convirtiéndolos en un foco estratégico en todo el mercado de SUV en India.

Líderes de la Industria de SUV en India

-

Maruti Suzuki India Ltd.

-

Hyundai Motor India Ltd.

-

Tata Motors Ltd.

-

Mahindra & Mahindra Ltd.

-

Kia India Pvt. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Maruti Suzuki ha presentado el SUV compacto Victoris, posicionándolo como el nuevo modelo insignia dentro de su red Arena. Este lanzamiento destaca el enfoque estratégico de la empresa en fortalecer su presencia en el segmento de mercado de SUV compactos, atendiendo a las preferencias cambiantes de los consumidores por vehículos versátiles y con muchas características.

- Marzo de 2025: Toyota ha anunciado planes para lanzar tres nuevos vehículos utilitarios deportivos en el próximo año, posicionándolos por debajo del Hyryder en su línea de productos. Se espera que estos próximos modelos satisfagan la creciente demanda de SUV compactos y asequibles, fortaleciendo aún más la presencia de Toyota en el competitivo mercado de SUV.

Alcance del Informe del Mercado de SUV en India

El informe del mercado de SUV en India está segmentado por tamaño de vehículo (compacto, mediano y de tamaño completo), tipo de combustible (gasolina, diésel, híbrido y eléctrico), tren de transmisión (2WD, 4WD y AWD), usuario final (uso personal y uso comercial) y capacidad de asientos (5 plazas y 7 plazas). Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (unidades).

| Compacto (Hasta 4 m) |

| Mediano (De 4 a 4,6 m) |

| Tamaño Completo (Por encima de 4,6 m) |

| Gasolina |

| Diésel |

| Híbrido |

| Eléctrico |

| 2WD |

| 4WD |

| AWD |

| Uso Personal |

| Uso Comercial |

| 5 Plazas |

| 7 Plazas o Más |

| Por Tamaño de Vehículo | Compacto (Hasta 4 m) |

| Mediano (De 4 a 4,6 m) | |

| Tamaño Completo (Por encima de 4,6 m) | |

| Por Tipo de Combustible | Gasolina |

| Diésel | |

| Híbrido | |

| Eléctrico | |

| Por Tren de Transmisión | 2WD |

| 4WD | |

| AWD | |

| Por Usuario Final | Uso Personal |

| Uso Comercial | |

| Por Capacidad de Asientos | 5 Plazas |

| 7 Plazas o Más |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de SUV en India?

El tamaño del mercado de SUV en India alcanzó 23,65 mil millones de USD en 2026 y está en camino de llegar a 32,18 mil millones de USD en 2031, lo que refleja una CAGR del 6,35%.

¿Qué segmento captura la mayor participación del mercado de SUV en India?

Los SUV compactos dominan con el 49,33% del volumen, beneficiándose de una estructura fiscal favorable y dimensiones de menos de 4 metros.

¿Qué fabricante de automóviles está invirtiendo más en nueva capacidad de SUV en India?

Toyota está comprometiendo más de 3.000 millones de USD para ampliar su fábrica en el sur de India y construir una nueva planta en Aurangabad, con una capacidad combinada esperada de más de 1 millón de unidades para 2030.

¿Qué configuración de asientos muestra mayor crecimiento?

Se espera que los SUV de siete plazas o más se expandan a una CAGR del 8,83% hasta 2031.

¿Están las flotas comerciales adoptando SUV en lugar de sedanes?

Sí, los operadores de flotas observan menores costos de mantenimiento y tarifas por viaje más altas, y las compras de SUV comerciales crecen a una CAGR del 9,91%.

¿Qué configuración de asientos muestra mayor crecimiento?

Se espera que los SUV de siete plazas o más se expandan a una CAGR del 8,83% hasta 2030.

Última actualización de la página el: