Tamaño y Participación del Mercado de Yogur Sin Azúcar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.11% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Yogur Sin Azúcar por Mordor Intelligence

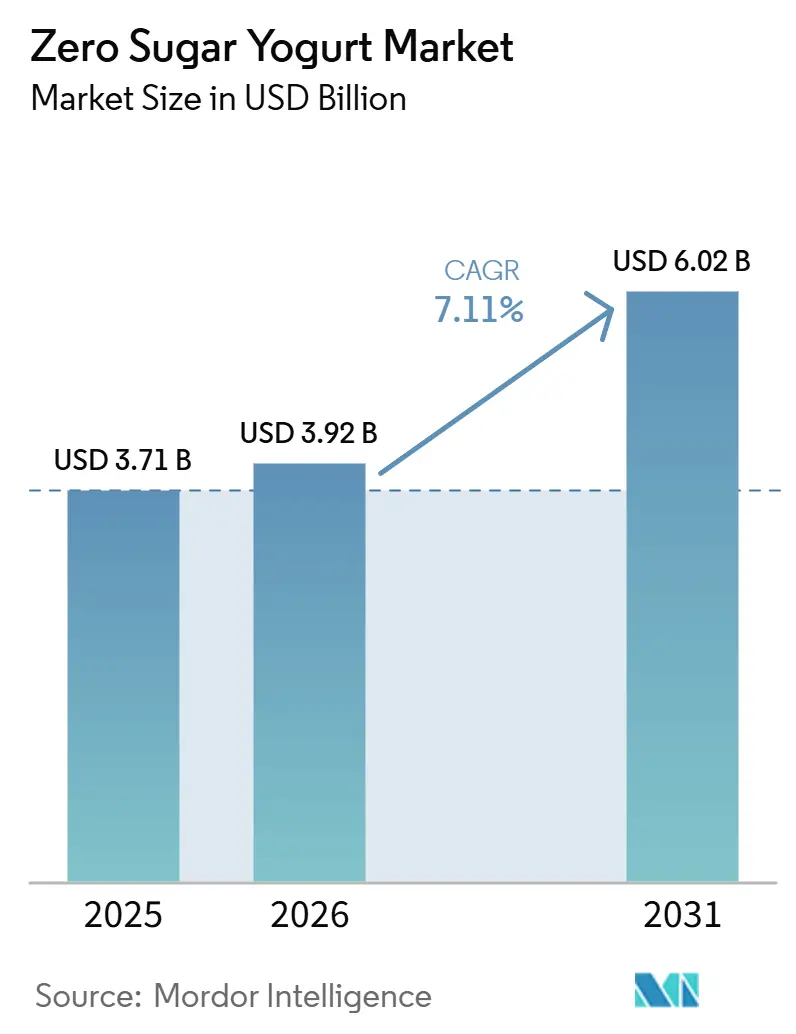

El tamaño del mercado de yogur sin azúcar fue valorado en 3,71 mil millones USD en 2025 y se estima que crecerá desde 3,92 mil millones USD en 2026 hasta alcanzar 6,02 mil millones USD en 2031, a una CAGR del 7,11% durante el período de pronóstico (2026-2031). El mercado de yogur sin azúcar está siendo respaldado por un cambio más amplio en las elecciones alimentarias hacia el control del azúcar, la ingesta de proteínas y la nutrición preventiva, con la perspectiva regulatoria de EE. UU. sobre el yogur y el riesgo de diabetes tipo 2 que fortaleció la credibilidad de la categoría en 2024. El mercado de yogur sin azúcar también está atrayendo demanda de consumidores que revisan las listas de ingredientes con mayor atención y de usuarios de GLP-1 que prefieren alimentos que aportan más proteínas en porciones más pequeñas, lo que ha impulsado a las marcas a perfeccionar tanto las estrategias de formulación como las de tamaño de porción. El mercado de yogur sin azúcar ya no se ubica únicamente en un nicho de dieta, porque las empresas ahora lo posicionan en torno a la salud metabólica, el apoyo digestivo y el uso diario en lugar de la restricción ocasional. La competencia en el mercado de yogur sin azúcar se está orientando, por tanto, hacia la densidad proteica, sistemas de edulcorantes más limpios, un mejor desempeño sensorial y declaraciones en el frente del envase legalmente defendibles. La principal oportunidad en el mercado de yogur sin azúcar sigue vinculada a una mejor paridad de sabor, un posicionamiento premium cotidiano y un acceso más amplio a través del comercio minorista moderno y los canales de compras digitales.

Conclusiones Clave del Informe

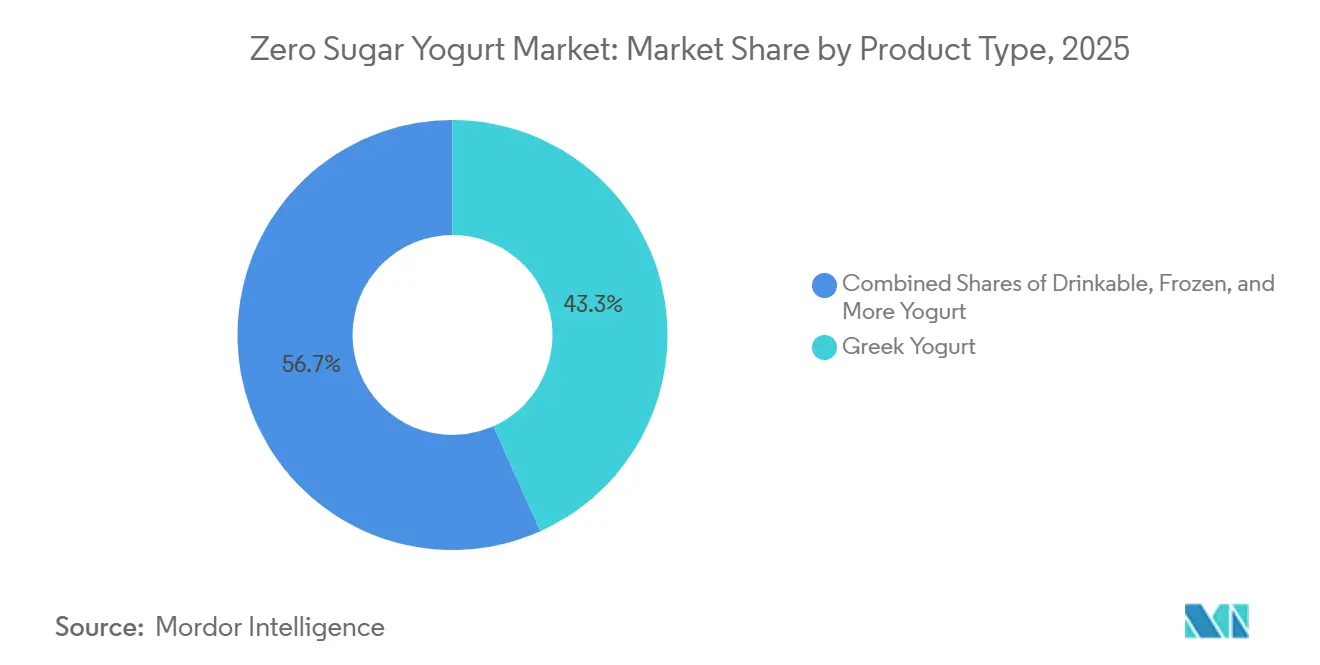

- Por tipo de producto, el yogur griego tuvo una participación de ingresos del 43,29% en 2025, mientras que se prevé que el yogur de base vegetal se expanda a una CAGR del 8,72% hasta 2031.

- Por sabor, las variantes naturales tuvieron una participación de ingresos del 75,37% en 2025, mientras que se proyecta que las variantes con sabor crezcan a una CAGR del 8,68% hasta 2031.

- Por empaque, los envases de porción individual representaron una participación de ingresos del 38,26% en 2025, mientras que se prevé que las botellas bebibles crezcan a una CAGR del 8,55% hasta 2031.

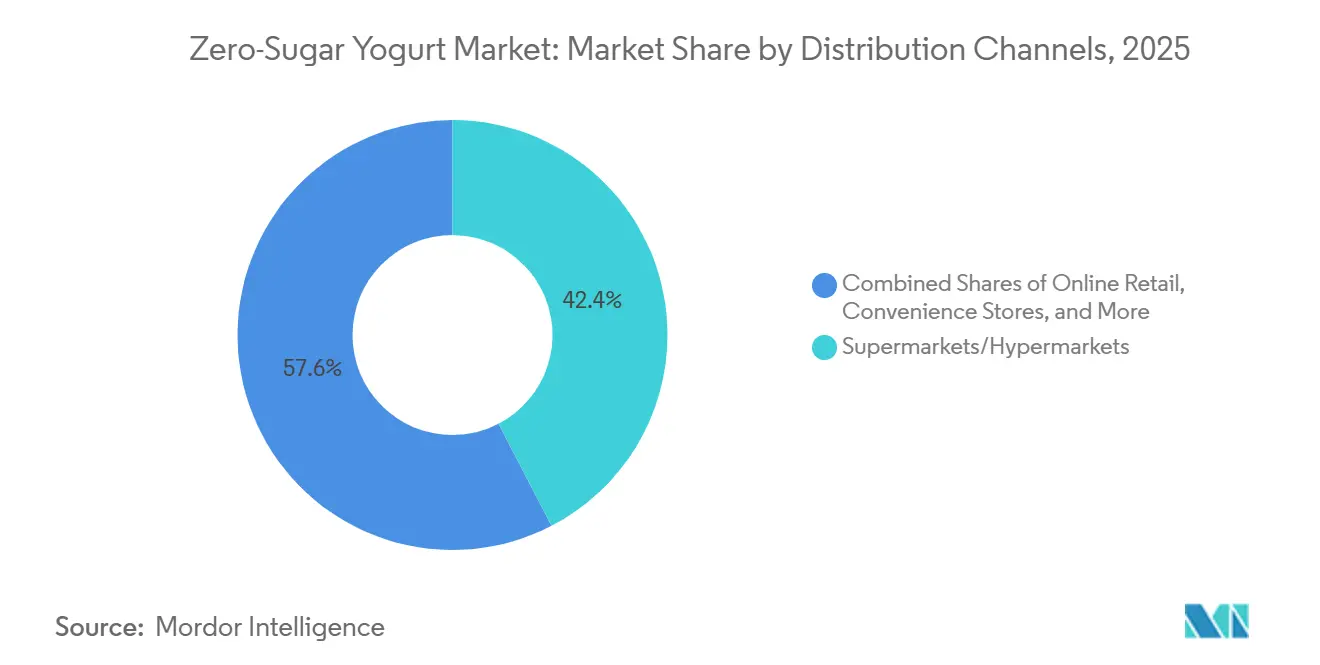

- Por canal de distribución, los supermercados e hipermercados tuvieron una participación de ingresos del 42,38% en 2025, mientras que se proyecta que el comercio minorista en línea se expanda a una CAGR del 8,67% hasta 2031.

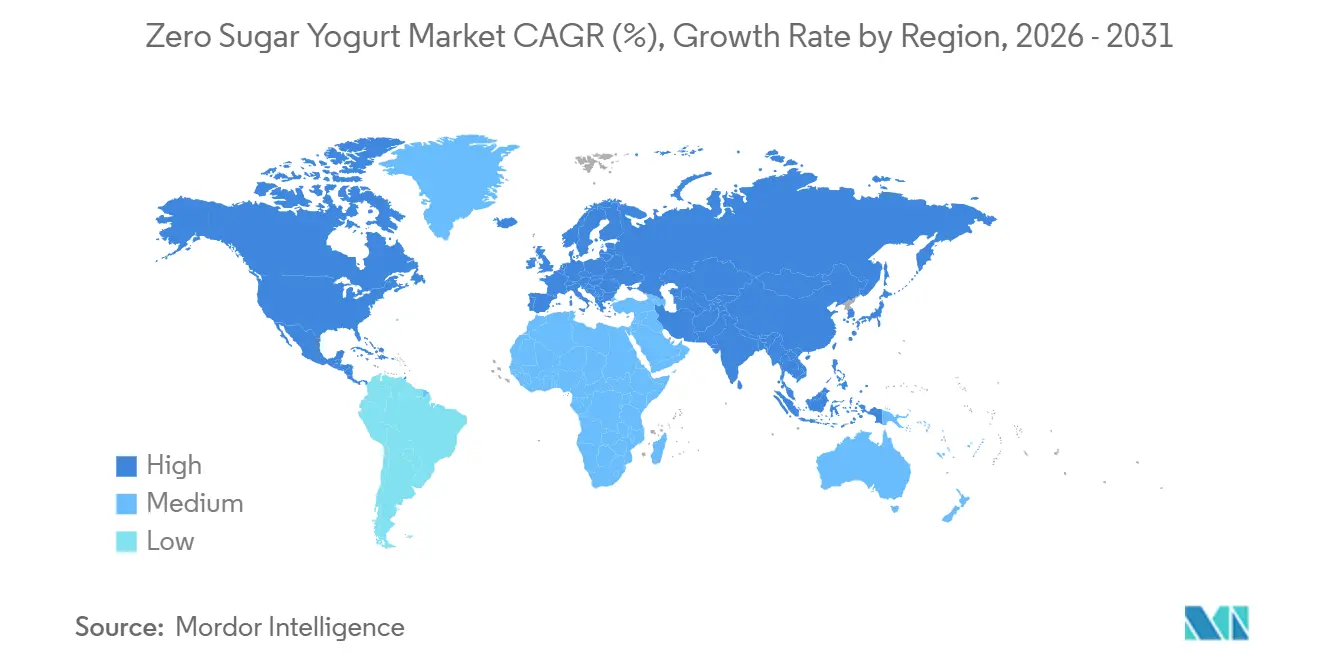

- Por geografía, América del Norte representó una participación de ingresos del 36,48% en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 8,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Yogur Sin Azúcar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor enfoque del consumidor en la salud y el bienestar | 2.3% | Global | Largo plazo (≥ 4 años) |

| Creciente demanda de productos de yogur con alto contenido proteico y funcionales | 1.4% | América del Norte y Europa, con expansión hacia APAC | Mediano plazo (2–4 años) |

| Expansión del comercio minorista moderno y los canales de distribución en línea | 1.0% | Global, más fuerte en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Creciente adopción de ingredientes de etiqueta limpia y edulcorantes naturales | 0.8% | América del Norte y UE, con expansión hacia APAC | Mediano plazo (2–4 años) |

| Mayor preferencia por yogur de porción individual conveniente y para llevar | 0.7% | América del Norte, APAC, Europa | Mediano plazo (2–4 años) |

| Innovación de productos premium con beneficios digestivos y para la salud intestinal | 0.8% | América del Norte y Europa, APAC emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Enfoque del Consumidor en la Salud y el Bienestar

El mercado de yogur sin azúcar se está beneficiando del vínculo más sólido que los consumidores establecen ahora entre las elecciones alimentarias cotidianas y la salud metabólica a largo plazo. En marzo de 2024, los reguladores de EE. UU. reconocieron una declaración de propiedades saludables calificada que vinculaba el consumo regular de yogur con un menor riesgo de diabetes tipo 2, lo que amplió la relevancia de la categoría más allá del control calórico por sí solo[1]Fuente: Food and Drug Law Institute, "La FDA anuncia una declaración de propiedades saludables calificada para el yogur y la reducción del riesgo de diabetes tipo 2," FDLI, fdli.org. Ese cambio fue importante porque le dio al mercado de yogur sin azúcar una narrativa de salud más creíble en un momento en que la prevalencia de la diabetes y las preocupaciones por la reducción del azúcar ya estaban en aumento. Las ventas de yogur en EE. UU. alcanzaron 11,8 mil millones USD en las 52 semanas que finalizaron en abril de 2025, un aumento del 11,6% interanual, lo que demuestra que la demanda de la categoría ya se estaba ampliando antes de la última oleada de lanzamientos de productos premium. El mercado de yogur sin azúcar está atrayendo ahora a más compradores del mercado masivo porque los productos que se adaptan al control del azúcar, la ingesta de proteínas y el uso habitual en el desayuno son más fáciles de justificar como compras cotidianas que como artículos de dieta ocasionales.

Creciente Demanda de Productos de Yogur con Alto Contenido Proteico y Funcionales

El mercado de yogur sin azúcar está experimentando una demanda más sólida por parte de compradores que desean más proteínas, apoyo digestivo y saciedad práctica en una porción pequeña. Ese cambio es especialmente visible en torno al uso de GLP-1, donde el apetito reducido hace que la densidad de nutrientes sea más importante que el volumen de la porción, y Arla Foods Ingredients respondió en abril de 2026 con conceptos de yogur fermentado sin azúcar añadida diseñados para esa necesidad. El concepto de producto incluía un formato de cuchara con 20 g de proteína por cada 120 g de porción, alto contenido de calcio y lactosa reducida, lo que muestra cómo el mercado de yogur sin azúcar se está orientando hacia un envasado nutricional más preciso en lugar de simplemente reformular con más dulzor. La evidencia científica también respalda el yogur lácteo como sistema de administración funcional, ya que se reportaron tasas de supervivencia de probióticos en matrices lácteas del 50% al 80%, por delante del rango del 30% al 60% observado en las alternativas de base vegetal. Cuando la línea Oikos de Danone enfrentó escasez de suministro en el segundo semestre de 2025, señaló que el mercado de yogur sin azúcar ya había superado la demanda de prueba y se había convertido en un desafío de planificación de capacidad para las principales marcas.

Expansión del Comercio Minorista Moderno y los Canales de Distribución en Línea

El mercado de yogur sin azúcar se está expandiendo a medida que los productos lácteos premium refrigerados ya no están confinados al espacio en estantes de las grandes tiendas físicas. El rápido crecimiento de las plataformas de compras de comestibles en línea está mejorando la visibilidad, disponibilidad y conveniencia del producto para los consumidores que buscan opciones lácteas más saludables. Los pedidos de comestibles en línea en EE. UU. representaron más del 19% del total de ventas de comestibles en el primer trimestre de 2026, con un crecimiento interanual del 20% o más durante seis trimestres consecutivos. Este impulso sostenido indica que los canales de comestibles digitales se están convirtiendo en una ruta al mercado cada vez más importante para los productos lácteos refrigerados, premium y mejores para la salud. La escala minorista también se está fortaleciendo, ya que Walmart se acerca a una participación del 40% en el mercado de comestibles en línea de EE. UU. y Amazon amplía las ventanas de entrega de comestibles frescos. Estos desarrollos le dan al mercado de yogur sin azúcar un acceso más sólido a los consumidores urbanos, compradores premium y hogares de compra repetida que valoran la conveniencia, la nutrición y la variedad de productos.

Creciente Adopción de Ingredientes de Etiqueta Limpia y Edulcorantes Naturales

El mercado de yogur sin azúcar se encuentra en un punto importante en cuanto a la estrategia de ingredientes, porque las expectativas de sabor están aumentando al mismo tiempo que las declaraciones de azúcar enfrentan un escrutinio legal y de etiquetado más estricto. En junio de 2026, Layn Natural Ingredients recibió la aprobación FEMA GRAS para SteviUp M2, un glucósido de esteviol con mayor solubilidad y menor dulzor residual, lo que abordó directamente las quejas de formulación de larga data en aplicaciones de yogur. En el mismo mes, Truvia introdujo un edulcorante de triple mezcla que utiliza alulosa, stevia y fruta del monje en una proporción de sustitución de azúcar 1:1, lo que le dio al mercado de yogur sin azúcar una ruta más lista para el mercado para mejorar el sabor manteniendo el posicionamiento sin azúcar añadida. El fallo del tribunal federal de mayo de 2025 en el caso Franco v. Chobani también reforzó la orientación de la FDA que trata la alulosa como no azúcar para fines de etiquetado nutricional, lo que redujo la incertidumbre legal en torno a las declaraciones de cero azúcar en los Estados Unidos. Aun así, el mercado de yogur sin azúcar sigue enfrentando presión de costos porque la fruta del monje y otros edulcorantes alternativos siguen expuestos a un suministro limitado y aranceles, lo que hace que la estrategia de abastecimiento sea casi tan importante como el sabor del producto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia del consumidor por el sabor del yogur endulzado convencional | -0.5% | Global | Mediano plazo (2–4 años) |

| Aumento de los costos de los edulcorantes naturales y la reformulación de productos | -0.4% | Global, más agudo en América del Norte | Corto plazo (≤ 2 años) |

| Requisitos regulatorios complejos para el etiquetado y las declaraciones de propiedades saludables | -0.3% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Escepticismo del consumidor hacia los productos sin azúcar y endulzados artificialmente | -0.4% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia del Consumidor por el Sabor del Yogur Endulzado Convencional

El sabor sigue siendo uno de los límites más claros sobre la rapidez con que el mercado de yogur sin azúcar puede convertir a los compradores del mercado masivo. Un estudio de 2025 publicado en el Journal of Food Science encontró que el yogur endulzado con alulosa mejoró la intención de compra tras la divulgación nutricional, aunque los controles endulzados con sacarosa aún tuvieron un mejor desempeño en el agrado inicial, mientras que las variantes con stevia enfrentaron disminuciones en la intención de compra relacionadas con el amargor[2]Fuente: "Yogur Endulzado con Azúcar Rara, Perfiles Sensoriales, Agrado y Percepción del Consumidor," Journal of Food Science, doi.org. Eso importa porque el mercado de yogur sin azúcar está tratando de ganar compras repetidas, no solo pruebas impulsadas por la salud, y las compras repetidas dependen de que el sabor cumpla con las expectativas habituales. El problema se vuelve más visible en los productos con sabor, donde los sistemas de edulcorantes deben funcionar con notas de frutas, perfiles de cacao e ingredientes funcionales añadidos sin crear sabores indeseados. Las marcas que resuelvan este equilibrio pueden acceder a una audiencia de cruce más amplia, pero hasta entonces, el mercado de yogur sin azúcar seguirá enfrentando resistencia por parte de compradores que aún lo comparan directamente con el yogur endulzado convencional.

Aumento de los Costos de los Edulcorantes Naturales y la Reformulación de Productos

El mercado de yogur sin azúcar también está limitado por la economía de los ingredientes, especialmente donde los edulcorantes naturales dependen de cadenas de suministro ajustadas y un abastecimiento sensible al comercio. Icon Foods reportó el aumento de los precios de la fruta del monje en todos los grados de extracto debido a los ciclos de cosecha concentrados en el sur de China, la presión logística y los aranceles sobre los edulcorantes alternativos de origen chino, incluidos la stevia, la fruta del monje y el eritritol. La alulosa, que se ha convertido en uno de los ingredientes más útiles para lograr el etiquetado de cero azúcar, también enfrentó una demanda creciente durante 2026 a medida que las marcas se alejaban de otros edulcorantes bajo una mayor presión arancelaria. La reformulación en el mercado de yogur sin azúcar no es, por tanto, solo una tarea técnica, porque cada cambio en la proporción de edulcorantes puede afectar el costo, el sabor, la posición en la etiqueta y la consistencia del producto. Los fabricantes más grandes con adquisición de múltiples orígenes y plataformas de edulcorantes combinados están en mejor posición para absorber esa presión que las marcas más pequeñas que dependen de contratos de abastecimiento más limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Yogur Griego Ancla el Volumen, el de Base Vegetal Apoya la Expansión Más Rápida

El yogur griego tuvo el 43,29% de la participación del mercado de yogur sin azúcar en 2025, lo que lo mantuvo como el principal contribuyente de volumen dentro del mercado de yogur sin azúcar. Su posición se basa en la proteína de caseína naturalmente alta, una textura espesa que se adapta a las expectativas premium y una mejor alineación con los sistemas de edulcorantes de etiqueta limpia que las bases más delicadas. El mercado de yogur sin azúcar también se beneficia de la fuerte adaptación del yogur griego a las ocasiones de desayuno, merienda y post-entrenamiento, lo que le da al formato más flexibilidad de momento del día que los productos de indulgencia más limitados. El yogur bebible sirve para un caso de uso diferente centrado en la conveniencia, mientras que el yogur congelado sigue siendo más limitado porque las formulaciones sin azúcar aún tienen que proteger la textura durante la congelación y descongelación.

Se proyecta que el yogur de base vegetal en el mercado de yogur sin azúcar crezca a una CAGR del 8,72% hasta 2031, lo que lo convierte en el tipo de producto de más rápido crecimiento. Un estudio de 2026 en Future Foods mostró que los productos a base de soja representaron el 41% de las formulaciones comerciales de yogur de base vegetal, seguidos por el coco con el 26%, la avena con el 13% y la almendra con el 8% DOI.ORG. Esa combinación de bases importa porque el mercado de yogur sin azúcar puede usar estas plataformas para dirigirse a consumidores que desean tanto la reducción de azúcar como una dieta de base vegetal en una sola compra. El segmento también crea espacio para un posicionamiento premium porque atiende a compradores que pueden no estar activos en los lácteos convencionales en absoluto. Durante el período de pronóstico, es probable que el mercado de yogur sin azúcar vea cómo los formatos de base vegetal remodelan la competencia en el extremo premium en lugar de desplazar la posición de escala del yogur griego en el corto plazo.

Por Sabor: El Natural Mantiene el Núcleo, las Variantes con Sabor Amplían el Uso

Las variantes naturales representaron el 75,37% del mercado de yogur sin azúcar en 2025, lo que muestra cuánto depende aún el mercado de yogur sin azúcar de los casos de uso cotidianos simples. Los productos naturales se adaptan más fácilmente a los tazones de desayuno, la cocina, la ingesta de proteínas y el posicionamiento de salud intestinal orientado clínicamente que las opciones con sabor. También enfrentan menos conflictos de formulación porque el sistema de edulcorantes no tiene que llevar notas de frutas, postres o botánicos al mismo tiempo. La ventaja funcional se ve reforzada por el papel del yogur lácteo como portador de probióticos, con tasas de supervivencia del 50% al 80% reportadas en matrices lácteas en comparación con el 30% al 60% en las alternativas de base vegetal.

Se proyecta que los formatos con sabor dentro del tamaño del mercado de yogur sin azúcar crezcan a una CAGR del 8,68% hasta 2031, lo que los convierte en la principal ruta para la ampliación de la categoría. El mercado de yogur sin azúcar necesita estos productos para llegar a los consumidores que desean variedad de sabores y una experiencia de consumo más indulgente sin volver al yogur endulzado estándar. Danone Japan amplió su serie de yogur de postre "Otona no Kashikoi Sweets" a la distribución nacional completa en supermercados en febrero de 2026, lo que demuestra que las marcas continúan usando el sabor para ampliar el atractivo mientras mantienen la restricción calórica y de azúcar. En Europa, los lanzamientos de yogur combinan cada vez más las declaraciones digestivas con la innovación de sabores, lo que sugiere que el mercado de yogur sin azúcar puede extenderse más allá de los formatos cotidianos naturales sin renunciar al posicionamiento de salud. A medida que mejoren los sistemas sensoriales, los productos con sabor deberían ayudar al mercado de yogur sin azúcar a aumentar la penetración en los hogares en lugar de solo profundizar las compras repetidas entre los usuarios existentes enfocados en la salud[3]Fuente: "Alimentos Funcionales Enriquecidos con Probióticos, Integración de la Administración de Nutrientes y los Beneficios para la Salud Intestinal," Frontiers in Nutrition, frontiersin.org.

Por Empaque: Los Envases de Porción Individual Lideran la Escala Actual, las Botellas Bebibles Crean Nuevas Ocasiones

Los envases de porción individual representaron el 38,26% de los ingresos en 2025, manteniéndolos como el formato de empaque más grande en el mercado de yogur sin azúcar. Su liderazgo proviene del control de porciones, la portabilidad y la idoneidad para los consumidores de fitness, los usuarios de control de peso y los usuarios de GLP-1 que desean más control nutricional en porciones más pequeñas. Los envases de porción múltiple siguen siendo relevantes para el mercado de yogur sin azúcar donde el yogur natural se usa diariamente en casa para el desayuno y la cocina. La combinación actual también favorece los envases de porción individual porque respaldan los precios premium y una mayor visibilidad refrigerada en el comercio minorista físico.

Se proyecta que las botellas bebibles en el mercado de yogur sin azúcar crezcan a una CAGR del 8,55% hasta 2031, lo que refleja un cambio hacia la conveniencia similar a las bebidas. El mercado de yogur sin azúcar utiliza este formato para competir no solo en los pasillos de lácteos, sino también contra las bebidas proteicas y las bebidas adyacentes a las comidas. Los Oikos Protein Shakes de Danone añadieron sabores de fresa y mocha latte en enero de 2026, cada uno con 30 g de proteína, 5 g de fibra prebiótica y cero azúcar añadida, lo que muestra cómo los formatos bebibles extienden la categoría al espacio de bebidas funcionales. En Asia, el yogur bebible ya tiene una fuerte familiaridad entre los consumidores, y eso respalda una ruta de adopción más rápida para productos similares sin azúcar. Con el tiempo, las botellas bebibles deberían darle al mercado de yogur sin azúcar un conjunto más amplio de momentos de consumo que los vasos de cuchara solos no pueden alcanzar.

Por Canal de Distribución: Los Supermercados Mantienen la Base, el Comercio Minorista en Línea Ofrece la Ganancia Más Rápida

Los supermercados e hipermercados representaron el 42,38% de la distribución en 2025, manteniéndolos como el canal líder en el mercado de yogur sin azúcar. Su papel sigue siendo importante porque los compradores a menudo quieren verificar las etiquetas, el contenido de azúcar, los niveles de proteínas y las señales de marca directamente antes de la compra. Los datos de Circana citados por Dairy Foods mostraron que los supermercados capturaron el 55% del total de ventas de yogur en EE. UU., lo que respalda la continua fortaleza del comercio minorista físico para las compras básicas de lácteos. Las tiendas de conveniencia y los canales especializados desempeñan roles más limitados en el mercado de yogur sin azúcar, especialmente para las compras por impulso o los surtidos premium enfocados en la salud.

Se proyecta que el comercio minorista en línea en el mercado de yogur sin azúcar crezca a una CAGR del 8,67% hasta 2031, convirtiéndolo en el formato de distribución de más rápido crecimiento. Se espera que la participación del comercio electrónico en el gasto en comestibles aumente del 18% en 2024 al 25,5% para 2028, lo que representa alrededor de 452 mil millones USD, creando una base digital direccionable más grande para los productos lácteos refrigerados. El mercado de yogur sin azúcar obtiene más que volumen de este canal porque los pedidos digitales generan señales de compra repetida en torno a la rotación de sabores, la elección de edulcorantes y la preferencia de proteínas. El hecho de que el negocio de comercio electrónico de Kroger alcanzara la rentabilidad antes de lo esperado también sugiere que los productos refrigerados premium pueden respaldar una economía en línea más saludable cuando los sistemas de cumplimiento están en su lugar. Para las marcas emergentes, la distribución en línea le da al mercado de yogur sin azúcar una ruta hacia la escala sin depender completamente de las negociaciones de espacio en estantes en el comercio minorista tradicional.

Análisis Geográfico

América del Norte tuvo el 36,48% de la participación del mercado de yogur sin azúcar en 2025, manteniéndola como la mayor contribuyente regional al mercado de yogur sin azúcar. La región se beneficia de condiciones de etiquetado más claras, y el desestimiento del caso colectivo Franco v. Chobani en mayo de 2025 respaldó el tratamiento de la FDA de la alulosa como no azúcar para fines de etiquetado bajo 21 C.F.R. § 101.9. Ese fallo redujo la fricción legal en torno a las declaraciones de cero azúcar en un momento en que las empresas ya estaban apostando más fuerte por los lanzamientos sin azúcar añadida. Las ventas de yogur en EE. UU. alcanzaron 11,8 mil millones USD en las 52 semanas que finalizaron en abril de 2025, un aumento del 11,6% interanual, lo que apunta a una categoría base saludable para la reformulación premium y la premiumización. El crecimiento de las compras de comestibles en línea también sigue mejorando el alcance del producto en América del Norte, especialmente para los productos refrigerados premium con menor presencia en estantes en tiendas más pequeñas.

Se proyecta que el tamaño del mercado de yogur sin azúcar en Asia-Pacífico crezca a una CAGR del 8,25% hasta 2031, convirtiéndolo en el bloque regional de más rápido crecimiento en el mercado de yogur sin azúcar. El valor minorista del yogur en la región ya crecía al 8,0% anual, por delante del promedio global de la categoría del 5,4%, y el 68% de los consumidores asiáticos reportaron consumir yogur semanalmente. En Corea del Sur, Pulmuone Danone lanzó Double Zero Activia en marzo de 2026 con cero azúcar añadida, cero grasa, lactosa reducida y 04 mil millones de UFC, lo que muestra cómo el mercado de yogur sin azúcar está avanzando hacia un posicionamiento funcional más completo a nivel regional. Japón sigue siendo importante para la innovación de yogur con sabor, mientras que la gran base láctea de China hace que los lanzamientos bajos en azúcar y funcionales sean comercialmente relevantes incluso en un entorno de categoría más difícil. India también se destaca en el mercado de yogur sin azúcar porque el bajo consumo per cápita de lácteos y la rápida expansión del comercio minorista moderno dejan un espacio significativo para la futura adopción de marcas.

Europa sigue siendo una parte madura pero importante del mercado de yogur sin azúcar, con el Reino Unido y Alemania actuando como puntos clave de innovación en torno a la salud intestinal, la ciencia de los probióticos y la reducción del azúcar. El Reino Unido ha liderado los lanzamientos de yogur europeos, y las declaraciones de salud digestiva e intestinal han sido una de las plataformas de declaraciones de más rápido crecimiento, lo que se alinea bien con la dirección del mercado de yogur sin azúcar. Más allá de Europa, Danone y Arcor formaron una empresa conjunta láctea en Argentina en marzo de 2026 que abarca 11 plantas de producción, lo que mostró una creciente confianza en la demanda láctea sudamericana y las economías de escala. En África, Arla Foods lanzó Cool Cow Yoghurt en Nigeria en febrero de 2026 utilizando leche 100% de origen local, lo que señala que el mercado de yogur sin azúcar podría eventualmente beneficiarse de la construcción temprana de categorías en grandes mercados de población incluso donde la penetración sigue siendo baja hoy.

Panorama Competitivo

El mercado de yogur sin azúcar sigue siendo fragmentado, pero la rivalidad dentro de esa estructura fragmentada se está volviendo más intensa porque las marcas líderes se están agrupando en torno a las mismas declaraciones de alto contenido proteico, sin azúcar añadida y beneficio digestivo. La demanda judicial de Danone en junio de 2026 contra Chobani por el etiquetado de proteínas en formatos de yogur de porción múltiple mostró que el mercado de yogur sin azúcar es ahora lo suficientemente competitivo como para que la comunicación en el frente del envase se convierta en una disputa legal en lugar de solo un tema de marketing. Danone también describió Oikos como una franquicia de 1 mil millones EUR y dijo que el suministro fue insuficiente en el segundo semestre de 2025, lo que indica que la escala de marca por sí sola no elimina la presión de producción en los lácteos funcionales de rápido movimiento. La ronda de recaudación de fondos de 650 millones USD de Chobani y su declarado interés en adquisiciones sugieren que el mercado de yogur sin azúcar podría ver una expansión más sólida más allá del yogur griego heredado hacia formatos lácteos adyacentes y bebibles. La principal división competitiva en el mercado de yogur sin azúcar es entre los grandes incumbentes que construyen declaraciones funcionales apiladas y los competidores más pequeños que utilizan ingredientes más limpios, bases de origen vegetal y modelos de venta digital primero.

El espacio en blanco en el mercado de yogur sin azúcar es más fuerte donde las nuevas necesidades de salud se superponen con el diseño de productos premium. Arla Foods Ingredients aprovechó esa apertura en abril de 2026 al presentar conceptos de yogur fermentado sin azúcar añadida y alto contenido proteico adaptados a los usuarios de GLP-1, lo que ofrece a los fabricantes más pequeños una ruta para participar a través de asociaciones de ingredientes en lugar de largos ciclos de desarrollo interno. Danone también utilizó adquisiciones para fortalecer su posición en Asia-Pacífico a través de la compra planificada de MADE Group y la compra total de su empresa conjunta Saputo Dairy Australia, lo que muestra que el mercado de yogur sin azúcar es lo suficientemente importante como para dar forma a movimientos de cartera regionales más amplios. La instalación planificada de 150 millones EUR de FAGE International en los Países Bajos apunta a otra ruta, a saber, asegurar el suministro y la autenticidad en torno al yogur estilo griego en lugar de depender principalmente de la novedad de la formulación. Estos movimientos sugieren que el mercado de yogur sin azúcar recompensará tanto la expansión de escala como la especialización de formato, dependiendo de la fortaleza inicial de la empresa.

Las decisiones tecnológicas y de abastecimiento también se están volviendo más centrales en el mercado de yogur sin azúcar. El trabajo de revisión científica publicado en 2025 destacó el análisis multi-ómico basado en inteligencia artificial como una herramienta emergente para la optimización de cepas probióticas, lo que eventualmente podría darle a las empresas de nivel medio formas más precisas de diferenciarse más allá de la marca por sí sola. Al mismo tiempo, la volatilidad de los edulcorantes significa que la disciplina de adquisición puede dar forma al desempeño del margen tanto como la innovación de productos puede dar forma al atractivo en los estantes. El mercado de yogur sin azúcar también enfrenta un desafío práctico de precios porque el control de porciones liderado por GLP-1 puede respaldar la demanda de formatos más pequeños al mismo tiempo que hace a los consumidores más sensibles al valor por porción. Eso mantiene al mercado de yogur sin azúcar enfocado en un equilibrio estrecho de nutrición, sabor, claridad legal y asequibilidad premium.

Líderes de la Industria del Yogur Sin Azúcar

Danone S.A.

Chobani LLC

Nestlé S.A.

Groupe Lactalis

Arla Foods amba

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Meiji amplió su cartera de lácteos funcionales con el lanzamiento de un yogur probiótico de sabor natural sin azúcar añadida, dirigido a consumidores que buscan opciones alimentarias de etiqueta limpia y más saludables. El producto combina los beneficios probióticos con una formulación sin azúcar, reforzando el enfoque de la empresa en el bienestar digestivo y respondiendo a la creciente demanda de los consumidores de productos de yogur bajos en azúcar y mínimamente procesados.

- Septiembre de 2025: Yoplait amplió su cartera de lácteos infantiles con el lanzamiento de Petits Filous Natural, el primer yogur infantil natural sin endulzar de la marca. Enriquecido con calcio y vitamina D y sin azúcar añadida, el producto responde a la creciente demanda de los consumidores de productos lácteos de etiqueta limpia y bajos en azúcar, al tiempo que fortalece la posición de Yoplait en el segmento de yogur enfocado en la salud.

- Julio de 2025: Namyang Dairy Products lanzó Bulgaris Sugar-Free Plain, un yogur que no contiene azúcar añadida ni edulcorantes, con el dulzor derivado únicamente de la lactosa que se produce naturalmente en la leche. El lanzamiento amplía la cartera de lácteos enfocada en la salud de la empresa.

Alcance del Informe Global del Mercado de Yogur Sin Azúcar

| Yogur Griego |

| Yogur Bebible |

| Yogur de Base Vegetal |

| Yogur Congelado |

| Natural |

| Con Sabor |

| Empaque de Porción Individual |

| Empaque de Porción Múltiple |

| Botellas Bebibles |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia/Abarrotes |

| Canales de Venta Minorista en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Vietnam | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Yogur Griego | |

| Yogur Bebible | ||

| Yogur de Base Vegetal | ||

| Yogur Congelado | ||

| Por Sabor | Natural | |

| Con Sabor | ||

| Por Empaque | Empaque de Porción Individual | |

| Empaque de Porción Múltiple | ||

| Botellas Bebibles | ||

| Por Canales de Distribución | Supermercados/Hipermercados | |

| Tiendas de Conveniencia/Abarrotes | ||

| Canales de Venta Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de yogur sin azúcar para 2031?

Se proyecta que el mercado de yogur sin azúcar alcance 6,02 mil millones USD para 2031 desde 3,92 mil millones USD en 2026, a una CAGR del 7,11% durante 2026-2031.

¿Qué tipo de producto lidera actualmente las ventas de yogur sin azúcar?

El yogur griego lideró con una participación de ingresos del 43,29% en 2025 porque se adapta al posicionamiento de alto contenido proteico, las expectativas de textura premium y las necesidades de consumo cotidiano.

¿Qué formato se está expandiendo más rápido en esta categoría?

Se prevé que el yogur de base vegetal crezca a una CAGR del 8,72% hasta 2031, convirtiéndolo en el tipo de producto de más rápido crecimiento en la categoría.

¿Qué está impulsando la demanda de yogur sin azúcar con alto contenido proteico?

El uso de GLP-1, la conciencia sobre la salud metabólica y la necesidad de más proteínas en porciones más pequeñas están impulsando a las marcas hacia formulaciones de yogur más densas y funcionales.

Última actualización de la página el: