Tamaño y Participación del Mercado de Detección Acústica Distribuida

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

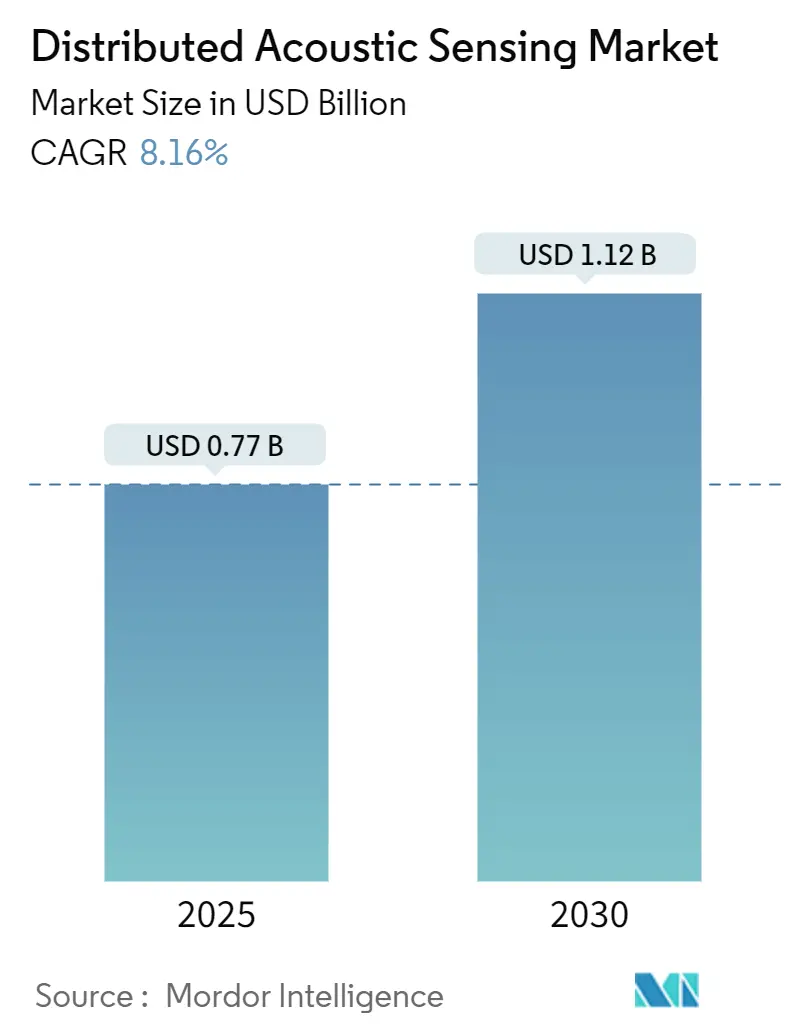

| Tamaño del Mercado (2025) | 0.77 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.12 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Detección Acústica Distribuida por Mordor Intelligence

El mercado de detección acústica distribuida está valorado en USD 0,77 mil millones en 2025 y se prevé que alcance los USD 1,12 mil millones en 2030, lo que refleja una CAGR del 8,16%. El aumento de los despliegues de fibra monomodo y multimodo a lo largo de tuberías, corredores ferroviarios y cables de energía está ampliando la base direccionable para el hardware de unidades interrogadoras y el software de análisis. Los operadores están adoptando la tecnología para detectar fugas, interferencias de terceros, microsismicidad y anomalías estructurales en activos que se extienden por cientos de kilómetros, eliminando la necesidad de miles de sensores de punto discretos. Los algoritmos mejorados con inteligencia artificial ahora clasifican las firmas acústicas con una precisión superior al 91%, lo que permite entregar información procesable en tiempo casi real. La innovación en hardware también está reduciendo el costo total de propiedad, con interrogadores de fotónica de silicio que logran una resolución espacial inferior al metro con menores presupuestos de energía.[1]Zhicheng Jin et al., "Interrogador Integrado de Fotónica de Silicio para Detección Acústica Distribuida por Fibra Óptica", Photon. Res., optica.orgEl crecimiento está respaldado además por regulaciones que exigen el monitoreo continuo de tuberías en los Estados Unidos y la Unión Europea, junto con las expansiones de infraestructura en Asia Pacífico, en particular la red ferroviaria de alta velocidad de China.

Conclusiones Clave del Informe

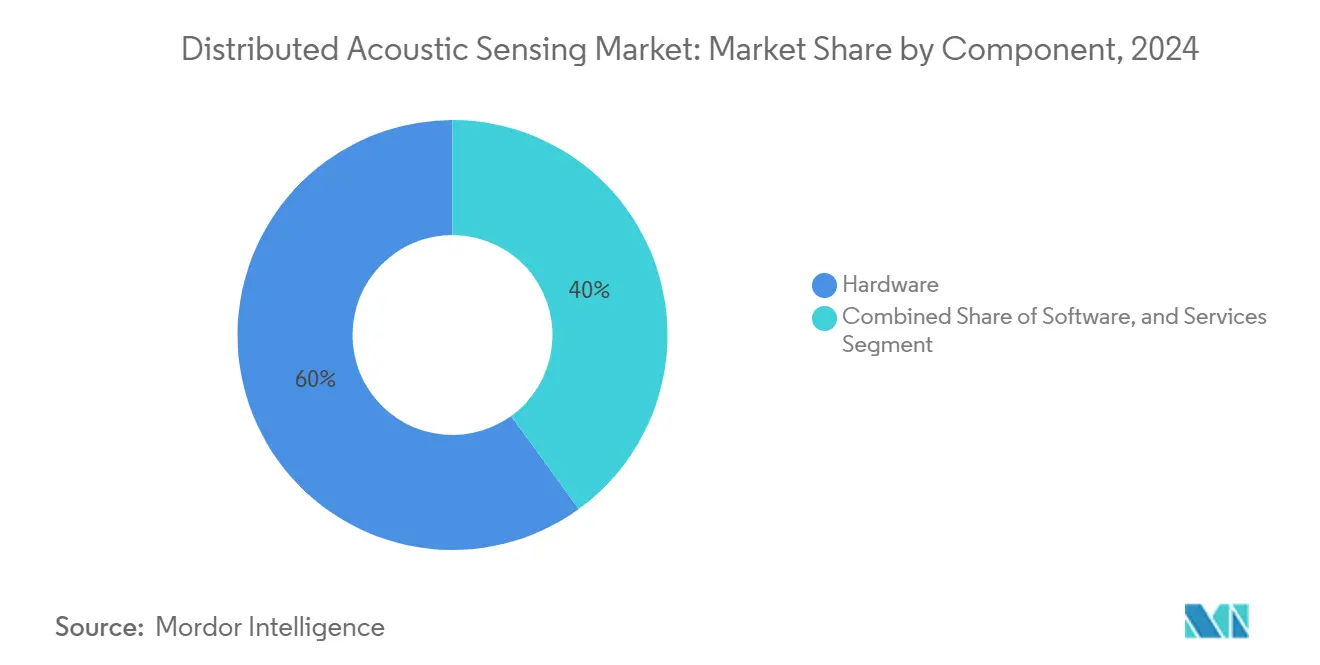

- Por componente, el hardware lideró con una participación de ingresos del 60% en 2024, mientras que los servicios avanzan a una CAGR del 11,1% hasta 2030.

- Por tipo de fibra, la fibra monomodo representó el 71% de la participación del mercado de detección acústica distribuida en 2024; la fibra multimodo está preparada para la CAGR más rápida del 12,4% hasta 2030.

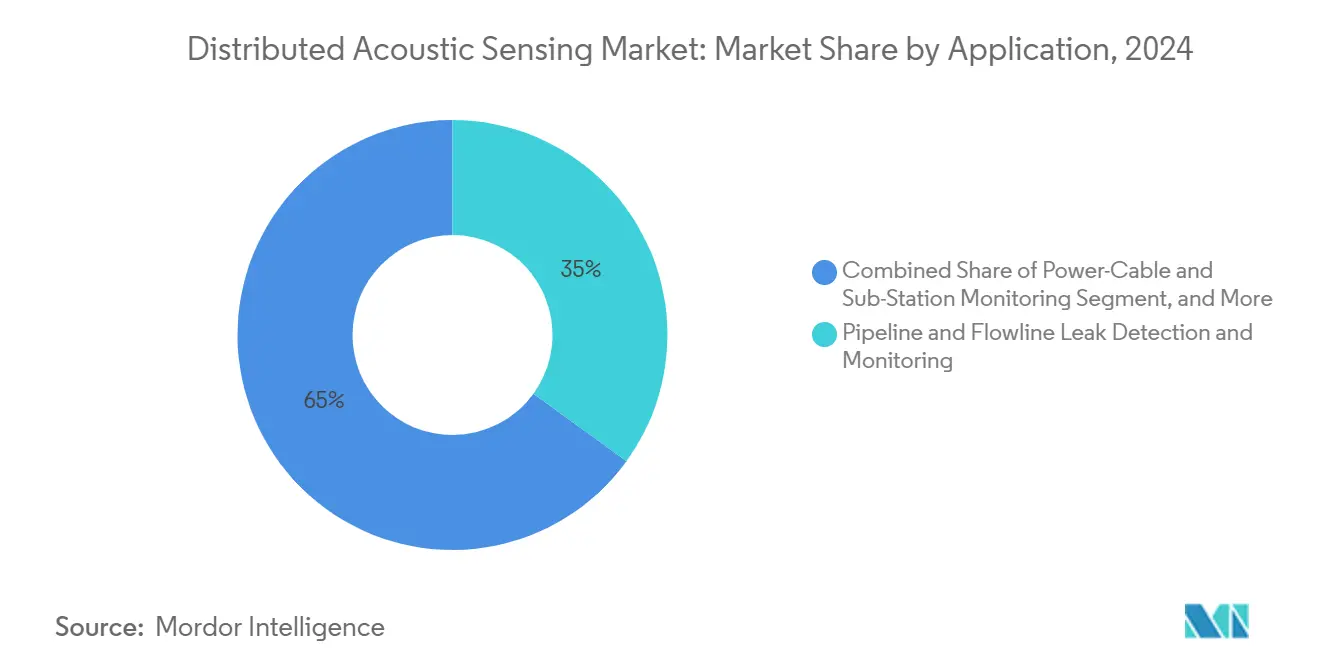

- Por aplicación, el monitoreo de tuberías y líneas de flujo representó el 35% de la participación del tamaño del mercado de detección acústica distribuida en 2024, mientras que se proyecta que la seguridad perimetral se expanda a una CAGR del 10,3%.

- Por industria de uso final, el petróleo y el gas representaron el 46% del tamaño del mercado de detección acústica distribuida en 2024, con las empresas de servicios públicos con una previsión de crecimiento a una CAGR del 9,7%.

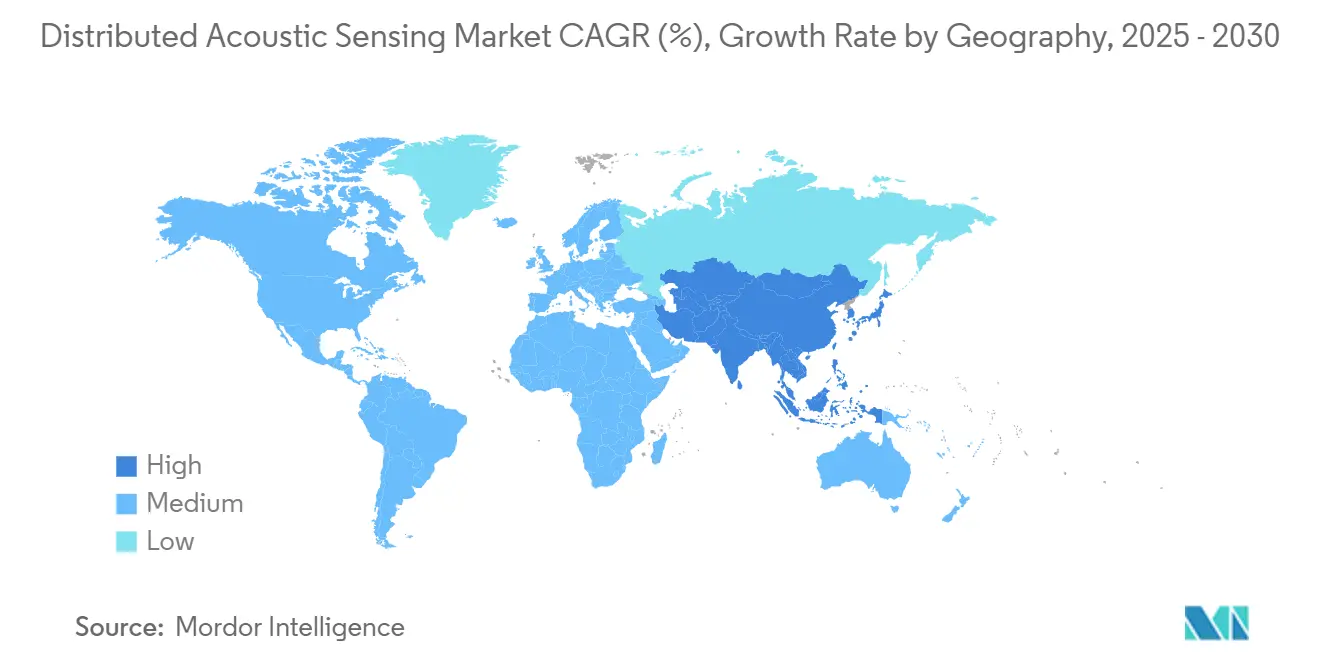

- Por geografía, América del Norte lideró con una participación del 35,7% en 2024, pero se espera que Asia Pacífico registre la CAGR más alta del 10,1% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Detección Acústica Distribuida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Volúmenes de Intervención en Pozos en los Yacimientos de Esquisto de América del Norte | +1.8% | América del Norte | Mediano plazo (2-4 años) |

| Regulaciones Obligatorias de Integridad de Tuberías en los Estados Unidos y la Unión Europea que Impulsan el Monitoreo Acústico Continuo | +1.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Despliegue de Control de Velocidad de Trenes Basado en Fibra en la Red Ferroviaria de Alta Velocidad de China | +1.2% | Asia Pacífico | Mediano plazo (2-4 años) |

| El Modelo OFTO del Reino Unido Impulsando la Adopción de Detección Acústica Distribuida en Cables de Energía Submarinos | +0.9% | Europa | Mediano plazo (2-4 años) |

| Proyectos de Captura y Almacenamiento de Carbono (CAC) que Requieren Matrices Permanentes de Detección Acústica Distribuida en Pozos | +1.1% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Los Megacampos con iDAS de Saudi Aramco Impulsando la Demanda en Oriente Medio | +0.7% | Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los volúmenes de intervención en pozos en los yacimientos de esquisto de América del Norte

La elevada actividad de refracturación y reacondicionamiento —que superó las 12.000 intervenciones en 2024— exige un monitoreo continuo en el fondo del pozo que solo la detección acústica distribuida puede proporcionar. El servicio FiberVSP de Halliburton combina el perfilado sísmico vertical con operaciones de tubería enrollada, reduciendo el tiempo de plataforma hasta en un 60%.[2]Halliburton, "El Servicio FiberVSP Adquiere Datos VSP de Calidad en Menos Tiempo", halliburton.comLos operadores utilizan la detección acústica distribuida para localizar eventos microsísmicos durante la fracturación, optimizar el espaciado de etapas y mitigar la interferencia entre pozos, mejorando directamente los factores de recuperación y reduciendo los costos de extracción.

Regulaciones obligatorias de integridad de tuberías en los Estados Unidos y la Unión Europea

Las normas de la Administración de Seguridad de Materiales Peligrosos y Tuberías ahora exigen la detección de fugas tan pequeñas como el 1% del caudal en un plazo de 15 minutos, umbrales que las soluciones del mercado de detección acústica distribuida cumplen al monitorear la longitud total de la línea en tiempo real. Los algoritmos de correlación cruzada han reducido el error de localización de 7,96 m a 0,11 m.[3]Bob Paap et al., "Aprovechamiento de la Detección Acústica Distribuida para el Monitoreo de Embarcaciones Mediante Cables de Fibra Óptica Submarinos", Applied Ocean Research, sciencedirect.comLa Directiva de Gas revisada de Europa impone mandatos similares, acelerando las actualizaciones urgentes en los corredores transfronterizos.

Despliegue del control de velocidad de trenes basado en fibra en la red ferroviaria de alta velocidad de China

La red de China superó los 45.000 km en 2024 y superará los 70.000 km en 2030. La detección acústica distribuida es ahora obligatoria a lo largo de los nuevos corredores, logrando una precisión de detección de defectos del 95% a 350 km/h y proporcionando alerta temprana de eventos sísmicos en zonas propensas a terremotos.[4]Hong-Hu Zhu et al., "Detección Acústica Distribuida para el Monitoreo de Infraestructuras Lineales: Estado Actual y Tendencias", Sensors, mdpi.comLa demanda resultante sustenta las perspectivas de crecimiento regional más rápidas en Asia Pacífico.

Proyectos de captura y almacenamiento de carbono que requieren matrices permanentes en pozos

Se proyecta que la capacidad global de captura y almacenamiento de carbono se quintuplique hasta los 200 millones de toneladas en 2030. Las matrices de detección acústica distribuida detectan microsismicidad hasta 5 km desde los pozos de inyección, confirmando el confinamiento del penacho de CO₂ y satisfaciendo la supervisión regulatoria.[5]Bob Paap et al., "Aprovechamiento de la Detección Acústica Distribuida para el Monitoreo de Embarcaciones Mediante Cables de Fibra Óptica Submarinos", Applied Ocean Research, sciencedirect.com Las obligaciones de monitoreo de por vida crean un flujo de ingresos de varias décadas para los proveedores de servicios.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Ingenieros de Campo Capacitados en Unidades Interrogadoras en América Latina | -0.8% | América Latina | Mediano plazo (2-4 años) |

| Degradación de la Relación Señal-Ruido de la Detección Acústica Distribuida en Umbilicales Submarinos | -0.6% | Global, con concentración en regiones con operaciones costa afuera | Corto plazo (≤ 2 años) |

| Inflación de Gastos de Capital para Fibra Blindada en Tuberías del Ártico y el Desierto | -0.5% | Oriente Medio, Rusia, Canadá | Mediano plazo (2-4 años) |

| Costos de Almacenamiento en Lago de Datos para Flujos de Detección Distribuida a 100 kHz | -0.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Escasez de ingenieros de campo capacitados en unidades interrogadoras en América Latina

Las tasas de vacantes para especialistas en detección acústica distribuida superaron el 70% en 2024, extendiendo los retrasos promedio de puesta en marcha a 4,3 meses en los campos de presal de Brasil. Capacitar a un ingeniero de campo hasta alcanzar competencia en sistemas de detección acústica distribuida generalmente requiere entre 12 y 18 meses de educación especializada y experiencia práctica, lo que crea un retraso significativo entre la demanda del mercado y la experiencia disponible. Aunque las principales empresas de servicios están abriendo centros de capacitación, el flujo de talento se rezaga frente a la demanda regional, elevando los costos del proyecto mediante la contratación de personal expatriado.

Degradación de la relación señal-ruido de la detección acústica distribuida en umbilicales submarinos

A profundidades superiores a 1.000 m, las interferencias ambientales y electromagnéticas pueden reducir la calidad de la señal en un 40%, enmascarando pequeñas fugas o arrastres de anclas. Las fibras marinas especializadas añaden entre un 35% y un 40% a los costos de materiales, dificultando la adopción en modernizaciones de instalaciones existentes a pesar de los avances algorítmicos en el filtrado de ruido. El problema es particularmente agudo en los umbilicales que combinan cables de energía y fibra óptica, donde la interferencia electromagnética de la transmisión de energía crea fuentes de ruido adicionales que el filtrado convencional tiene dificultades para eliminar. Si bien los algoritmos avanzados de procesamiento de señales y los enfoques de aprendizaje automático muestran resultados prometedores para distinguir señales del ruido, estas soluciones requieren recursos computacionales sustanciales y experiencia especializada para implementarse de manera efectiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Liderazgo del Hardware Enfrenta el Auge de los Servicios

El hardware tiene la mayor participación del mercado de detección acústica distribuida con el 60% en 2024. Las unidades interrogadoras ahora logran resoluciones de deformación de 59 pε/√Hz con una resolución espacial de 1,14 m en 12,1 km. El tamaño del mercado de detección acústica distribuida para el segmento de hardware fue de USD 0,46 mil millones en 2024 y se está expandiendo a una CAGR del 6,5% a medida que los chips de fotónica de silicio reducen la huella para despliegues costa afuera y urbanos.

Los servicios forman el grupo de ingresos de más rápido crecimiento, proyectado a una CAGR del 11,1% hasta 2030. Los operadores requieren consultoría en ciencia de datos para interpretar volúmenes de datos diarios que superan los 2 TB por kilómetro. Los contratos de capacitación, puesta en marcha y análisis están superando las ventas de equipos puros, lo que impulsa a los proveedores a incluir acuerdos de servicio de por vida. La industria de detección acústica distribuida considera cada vez más la propiedad intelectual de análisis de datos como una ventaja competitiva, lo que impulsa acuerdos de licencias cruzadas entre fabricantes de fotónica y especialistas en software de inteligencia artificial.

Por Tipo de Fibra: La Predominancia de la Fibra Monomodo Encuentra el Impulso de la Fibra Multimodo

La fibra monomodo representó el 71% de los ingresos de 2024 gracias a una menor atenuación en redes troncales de más de 100 km. Se prevé que el tamaño del mercado de detección acústica distribuida atribuido a los despliegues de fibra monomodo crezca a una CAGR del 7,2% a medida que los operadores modernizan la fibra oscura de telecomunicaciones existente para funciones de detección. La localización de precisión a 1,14 m permite la detección de fugas en corredores de tuberías de alta consecuencia, salvaguardando la salud de la comunidad y el medio ambiente.

La fibra multimodo tiene una perspectiva de CAGR del 12,4%. Los nuevos métodos de promediado coherente reducen el ruido en tres veces, desbloqueando el uso dual de detección de temperatura distribuida y detección acústica distribuida en pozos sensibles a la temperatura. La industria de detección acústica distribuida está adoptando diseños de cables híbridos que albergan ambos tipos de núcleo, lo que permite a los operadores optimizar el alcance y la respuesta de temperatura sin múltiples hilos de fibra.

Por Aplicación: Dominio del Monitoreo de Tuberías en Medio del Auge de la Seguridad

La vigilancia de tuberías y líneas de flujo capturó el 35% de los ingresos de 2024, respaldada por regulaciones que exigen la detección de fugas en minutos. La correlación cruzada avanzada localiza fugas de orificios diminutos con una precisión de 0,11 m. La participación del mercado de detección acústica distribuida para este segmento seguirá siendo la más grande hasta 2030 a medida que el envejecimiento de la infraestructura y las auditorías de criterios ambientales, sociales y de gobernanza más estrictas intensifican las necesidades de monitoreo.

La adopción de seguridad perimetral y fronteriza se está acelerando a una CAGR del 10,3%. La detección acústica distribuida convierte cercas, lechos ferroviarios y conductos enterrados en micrófonos lineales que identifican pasos, excavaciones o aproximaciones de vehículos, cerrando los puntos ciegos en las redes de cámaras convencionales. Los proyectos piloto urbanos clasifican vehículos con un 85% de precisión utilizando cables de telecomunicaciones existentes, creando soluciones rentables de gestión del tráfico para ciudades inteligentes.

Por Industria de Uso Final: Núcleo de Petróleo y Gas con Potencial Alcista en Servicios Públicos

El petróleo y el gas siguen siendo el sector ancla con el 46% de los gastos de 2024. Los operadores de exploración y producción despliegan la detección acústica distribuida para diagnósticos de fractura hidráulica y registro de producción; las empresas de transporte utilizan la tecnología para el seguimiento de raspadores y la gestión de la integridad; las refinerías de distribución monitorean los bastidores de tuberías y los tanques de almacenamiento para detectar eventos de golpe de ariete de vapor. La resolución de la tasa de deformación en el dominio de la nanodeformación permite el monitoreo de la propagación de fracturas en yacimientos no convencionales.

Las empresas de servicios públicos lideran el potencial alcista futuro con una previsión de CAGR del 9,7%. Los propietarios de redes están desplegando fibra a lo largo de líneas aéreas y conductos subterráneos para detectar el golpeteo de conductores, la carga de hielo y la excavación de terceros antes de que ocurran fallas. El despliegue Hyper-Scan de Yokogawa Electric Corp. en redes de invierno ahora proporciona alertas de formación de hielo en tiempo real para los centros de despacho.[6]Yokogawa Electric Corp., "Detección de Fibra Hyper-Scan para la Salud de Líneas de Energía", yokogawa.comLa localización temprana de fallas reduce el tiempo de restauración y mitiga el riesgo de incendios forestales, reforzando el mercado de detección acústica distribuida como una capa integral en las estrategias modernas de resiliencia de la red eléctrica.

Análisis Geográfico

América del Norte generó el 35,7% de los ingresos globales en 2024. El sector de esquisto de los Estados Unidos, con 12.000 intervenciones en 2024, integra la detección acústica distribuida en operaciones de tubería enrollada en vivo para reducir el tiempo no productivo y salvaguardar la integridad del pozo. Los plazos de cumplimiento de la Administración de Seguridad de Materiales Peligrosos y Tuberías sostienen la demanda de hardware a lo largo de los corredores de crudo y productos refinados, mientras que los proyectos piloto de captura y almacenamiento de carbono respaldados por el Departamento de Energía requieren matrices permanentes para el seguimiento de la migración del penacho. La fibra oscura de telecomunicaciones existente a lo largo de los derechos de paso interestatales reduce aún más los costos de despliegue, manteniendo el liderazgo regional en el mercado de detección acústica distribuida.

Asia Pacífico es el territorio de expansión más rápida con una CAGR del 10,1% hasta 2030. El mandato de China para el control de velocidad de trenes por fibra óptica abarca la red ferroviaria de alta velocidad más grande del mundo con 45.000 km y sustenta los despliegues a escala metropolitana en redes de alerta temprana sísmica. La red nacional de gas de 18.000 km de India y los cables de energía eólica costa afuera del Sudeste Asiático ofrecen impulso adicional. Los gobiernos respaldan la capacidad local de fabricación de fibra, garantizando la resiliencia de la cadena de suministro para despliegues rápidos.

Europa tiene una participación significativa anclada por la expansión de la energía eólica costa afuera y el marco OFTO que penaliza el tiempo de inactividad de los cables. Los proyectos del Mar del Norte ahora especifican el monitoreo de detección acústica distribuida para todos los cables de exportación, logrando una precisión del 98% en la detección de arrastres de anclas. Las directivas de la Unión Europea sobre el monitoreo de tuberías transfronterizas y el transporte de CO₂ intensifican la adopción, mientras que los operadores de ferrocarril de alta velocidad en Francia, España e Italia incorporan la detección acústica distribuida para la detección de intrusiones.

Oriente Medio y África demuestran una creciente adopción a medida que las compañías petroleras nacionales persiguen planes de campo petrolero digital. El despliegue de detección acústica distribuida inteligente de Saudi Aramco aumentó la eficiencia de fracturación en un 23% en activos de gas no convencional, catalizando despliegues en los programas de ADNOC y QatarEnergy. Las innovaciones en cables blindados para desiertos extremos ahora se exportan a nivel mundial.

América Latina sigue siendo incipiente pero prometedora. Los operadores de presal costa afuera de Brasil integran la detección acústica distribuida en las líneas de flujo submarinas, aunque ralentizados por una brecha de habilidades de ingeniería que retrasa la puesta en marcha en 4,3 meses. Las iniciativas de seguridad de tuberías de México y los proyectos piloto de seguimiento de raspadores en tiempo real de Argentina ilustran el creciente reconocimiento del valor de la detección acústica distribuida para salvaguardar activos de alto riesgo.

Panorama Competitivo

El mercado de detección acústica distribuida está moderadamente concentrado, con una combinación de grandes empresas de servicios de campo petrolero, especialistas en fotónica y proveedores emergentes de equipos de telecomunicaciones. Silixa, OptaSense (Luna Innovations), AP Sensing, Halliburton y Bandweaver tienen bases instaladas notables. Los proveedores se diferencian por la sensibilidad del interrogador, la resolución espacial y el análisis integrado. El sistema Carina registrado de Silixa mejora el monitoreo del subsuelo amplificando la retrodispersión sin aumentar la potencia del láser, una ventaja crítica para pozos profundos. OptaSense presentó patentes para conjuntos de componentes de bajo costo que podrían democratizar los sistemas de nivel básico.

Las asociaciones entre empresas de hardware y software de inteligencia artificial están remodelando la cadena de valor. Las empresas de servicios incluyen contratos de análisis de datos de por vida, creando flujos de ingresos de anualidades y fidelización de clientes. Las interfaces de programación de aplicaciones de arquitectura abierta están emergiendo como criterios de adquisición, lo que permite a los operadores integrar los flujos de detección acústica distribuida con historiadores empresariales y plataformas de gemelos digitales.

La competencia segmentada se está intensificando. Las aplicaciones submarinas de alto rendimiento y de captura y almacenamiento de carbono siguen siendo el dominio de los proveedores premium que ofrecen interrogadores robustecidos y cables marinos. Por el contrario, los despliegues de seguridad perimetral y ciudades inteligentes atraen a participantes de menor costo que aprovechan la fotónica de bajo costo. Las colaboraciones entre industrias —como los operadores de telecomunicaciones que arriendan fibra oscura a proveedores de servicios de detección— están expandiendo los mercados direccionables y difuminando los límites tradicionales de la industria.

Líderes de la Industria de Detección Acústica Distribuida

Halliburton Company

Schlumberger Limited

Baker Hughes Company

OptaSense

Silixa Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: AP Sensing GmbH actualizó su Método qDoBS para el monitoreo de cables de energía, obteniendo el reconocimiento de la Asociación de Detección por Fibra Óptica por mejorar la localización de fallas en redes submarinas y subterráneas.

- Abril de 2025: Silixa Ltd. introdujo una plataforma de detección acústica distribuida diseñada para la captura y almacenamiento de carbono, detectando microsismicidad más allá de los 5 km desde los pozos de inyección, lo que permite un monitoreo a largo plazo conforme a la normativa.

- Marzo de 2025: OptaSense (Luna Innovations) presentó una patente para interrogadores de detección acústica distribuida de componentes de bajo costo dirigidos a la seguridad perimetral sensible a los costos.

- Febrero de 2025: Bandweaver Technology presentó picoDAS, que ofrece sensibilidad independiente de la distancia para aplicaciones en pozos y tuberías.

- Enero de 2025: Yokogawa Electric Corp. lanzó la detección de fibra Hyper-Scan para el monitoreo de la salud de líneas de energía en invierno, detectando eventos de formación de hielo en tiempo real.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de detección acústica distribuida (DAD) como los ingresos generados por las unidades interrogadoras de fibra óptica y el software asociado que convierten la luz retrodispersada en perfiles de vibración continuos para tareas de monitoreo de activos en petróleo y gas, energía y servicios públicos, transporte, seguridad e infraestructura ambiental. Según Mordor Intelligence, las ventas de nuevo hardware de detección acústica distribuida más análisis incluidos y servicios básicos alcanzaron los USD 0,77 mil millones en 2025, con datos rastreados a nivel mundial en todos los entornos de despliegue.

Los paquetes independientes de seguridad perimetral que utilizan detección por fibra pero no proporcionan al usuario final acceso a datos acústicos brutos o procesados están fuera del alcance del estudio.

Descripción General de la Segmentación

- Por Componente

- Hardware (Unidades Interrogadoras)

- Software (Visualización/Análisis)

- Servicios

- Instalación y Puesta en Marcha

- Servicios de Capacitación y Ciencia de Datos

- Por Tipo de Fibra

- Fibra Monomodo

- Fibra Multimodo

- Por Aplicación

- Servicios de Campo Petrolero - Monitoreo de Fractura Hidráulica

- Detección de Fugas en Tuberías y Líneas de Flujo

- Seguridad Perimetral y Fronteriza

- Integridad de Vías Ferroviarias y Control de Velocidad de Trenes

- Monitoreo de Cables de Energía y Subestaciones

- Monitoreo Sísmico y de Microterremotos

- Salud Estructural en Ciudades Inteligentes

- Monitoreo Ambiental y de Vida Silvestre

- Por Industria de Uso Final

- Petróleo y Gas

- Exploración y Producción

- Transporte

- Distribución

- Servicios Públicos y Energía

- Transporte y Logística

- Seguridad Militar y Nacional

- Minería y Geotermia

- Construcción e Infraestructura

- Petróleo y Gas

- Por Geografía

- América del Norte

- Europa

- Asia Pacífico

- América del Sur

- Oriente Medio

- África

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Múltiples conversaciones con fabricantes de interrogadores de fibra óptica, ingenieros de servicios de campo petrolero en América del Norte y Oriente Medio, integradores de seguridad ferroviaria en Europa y empresas de servicios públicos con sede en Asia nos ayudaron a validar los supuestos de penetración, la dispersión de precios, las tasas de reemplazo del ciclo de vida y los factores desencadenantes regulatorios regionales que los datos secundarios solo insinuaban.

Investigación Documental

Comenzamos con estadísticas públicas de organismos como la Administración de Seguridad de Materiales Peligrosos y Tuberías de los Estados Unidos, la Asociación Internacional de Productores de Petróleo y Gas, y la Unión Internacional de Ferrocarriles, que cuantifican las longitudes de tuberías, el número de pozos y los kilómetros de vías. Las asociaciones comerciales como la Asociación de Detección por Fibra Óptica, los archivos de patentes en Questel y las bases de datos de incidentes de la Agencia de la Unión Europea para los Ferrocarriles añadieron indicios sobre la adopción de tecnología y las tasas de fallas. Los informes anuales 10-K corporativos, las presentaciones para inversores y los portales de licitación regionales nos ayudaron a establecer referencias de precios de venta promedio y tamaños de contratos. Dow Jones Factiva proporcionó el flujo de operaciones y la actividad competitiva. Las fuentes enumeradas son ilustrativas; muchos conjuntos de datos adicionales alimentaron nuestra revisión documental y las verificaciones cruzadas.

Dimensionamiento del Mercado y Previsión

Una construcción de arriba hacia abajo comienza con los kilómetros instalados de tuberías, pozos, vías ferroviarias y cables de energía por región; estos grupos de activos se comparan luego con las ratios de penetración de detección acústica distribuida observadas empíricamente que nuestras entrevistas refinaron. Las consolidaciones de abajo hacia arriba de los envíos de proveedores muestreados y los contratos de servicio verifican los totales. Las variables clave incluyen el número de intervenciones en pozos, los nuevos kilómetros de tuberías, las curvas de costos de fibra, los intervalos de inspección regulatoria, la vida útil típica de la unidad interrogadora y las tasas promedio de incorporación de servicios. La regresión multivariante con indicadores macroeconómicos rezagados y adiciones de activos sustenta la previsión 2025-2030, mientras que el análisis de escenarios amortigua las oscilaciones del precio del petróleo y los programas de estímulo a la infraestructura. Las brechas de datos en los volúmenes de proveedores se salvan mediante proxies de precio de venta promedio ponderado por volumen utilizando los estados financieros de Hoovers y verificaciones selectivas de canales.

Validación de Datos y Ciclo de Actualización

Los analistas de Mordor someten cada iteración del modelo a controles de varianza y anomalías frente a referencias independientes, vuelven a consultar a los expertos cuando las desviaciones superan los umbrales establecidos y escalan para revisión senior antes de la aprobación. Los informes se actualizan cada año, y los eventos materiales como una directiva importante de seguridad de tuberías desencadenan actualizaciones intermedias; se realiza una verificación final inmediatamente antes de la entrega al cliente.

Por Qué la Línea de Base de Detección Acústica Distribuida de Mordor Resiste el Escrutinio

Las estimaciones publicadas de detección acústica distribuida varían porque las empresas eligen diferentes grupos de activos, incluyen servicios de manera inconsistente o aplican trayectorias de precios divergentes.

Los principales factores de brecha incluyen estudios rivales que contabilizan kits de seguridad perimetral incluidos, asumen una erosión uniforme del precio de venta promedio de dos dígitos, o proyectan escenarios agresivos de recuperación del campo petrolero sin conciliar con los presupuestos reales de intervención en pozos. El alcance de Mordor alinea los ingresos estrictamente con las soluciones de detección acústica distribuida independientes, aplica rampas de penetración específicas por activo y se beneficia de un ciclo de actualización anual que elimina los supuestos obsoletos de la era de la pandemia.

Comparación de Referencias

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,77 mil millones (2025) | ||

| USD 2,66 mil millones (2024) | Consultora Global A | Incluye kits de seguridad perimetral llave en mano y asume un aumento anual del 20% en el precio de venta promedio, inflando los totales |

| USD 0,70 mil millones (2024) | Revista de la Industria B | Excluye los despliegues de transporte y utiliza un escenario de precio del petróleo estático, subestimando el crecimiento |

| USD 0,98 mil millones (2025) | Boutique de Investigación C | Aplica una penetración global uniforme sin líneas de base de activos específicas por región |

En resumen, el alcance disciplinado basado en activos, el modelado combinado de arriba hacia abajo y de abajo hacia arriba, y el ciclo de actualización anual significan que la línea de base de Mordor ofrece a los tomadores de decisiones una visión equilibrada y transparente que pueden rastrear fácilmente hasta variables tangibles y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando la demanda actual en el mercado de detección acústica distribuida?

Las regulaciones de integridad de tuberías en los Estados Unidos y la Unión Europea, junto con la expansión del ferrocarril de alta velocidad de China, están impulsando a los operadores a adoptar la detección acústica distribuida para la detección continua de fugas, el monitoreo de intrusiones y el control de velocidad de trenes.

¿Qué segmento del mercado de detección acústica distribuida está creciendo más rápido?

Los servicios, en particular el análisis de datos y la capacitación, se están expandiendo a una CAGR del 11,1% porque los operadores necesitan experiencia para interpretar flujos de datos diarios de varios terabytes.

¿Por qué la fibra multimodo está ganando terreno en los sistemas de detección acústica distribuida?

Los avances en el promediado coherente han reducido el ruido, haciendo que las fibras multimodo sean atractivas para aplicaciones que requieren detección de temperatura junto con el monitoreo acústico.

¿Cómo beneficia la detección acústica distribuida a los proyectos de captura y almacenamiento de carbono?

Las matrices permanentes de detección acústica distribuida en pozos detectan eventos microsísmicos hasta 5 km desde los pozos de inyección, verificando el confinamiento del penacho de CO₂ y apoyando el cumplimiento normativo.

¿Qué desafío técnico limita la adopción de la detección acústica distribuida en alta mar?

La degradación de la relación señal-ruido en los umbilicales submarinos puede reducir la sensibilidad de detección en un 40% a profundidades superiores a 1.000 m, aunque las fibras marinas especializadas y los algoritmos mejorados están mitigando el problema.

¿Qué región crecerá más rápido hasta 2030?

Se proyecta que Asia Pacífico, liderada por el monitoreo obligatorio por fibra óptica de China en los corredores ferroviarios de alta velocidad, registre una CAGR del 10,1% en los ingresos del mercado de detección acústica distribuida.

Última actualización de la página el: