Tamaño y Participación del Mercado de Ácidos Dicarboxílicos de Cadena Larga

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

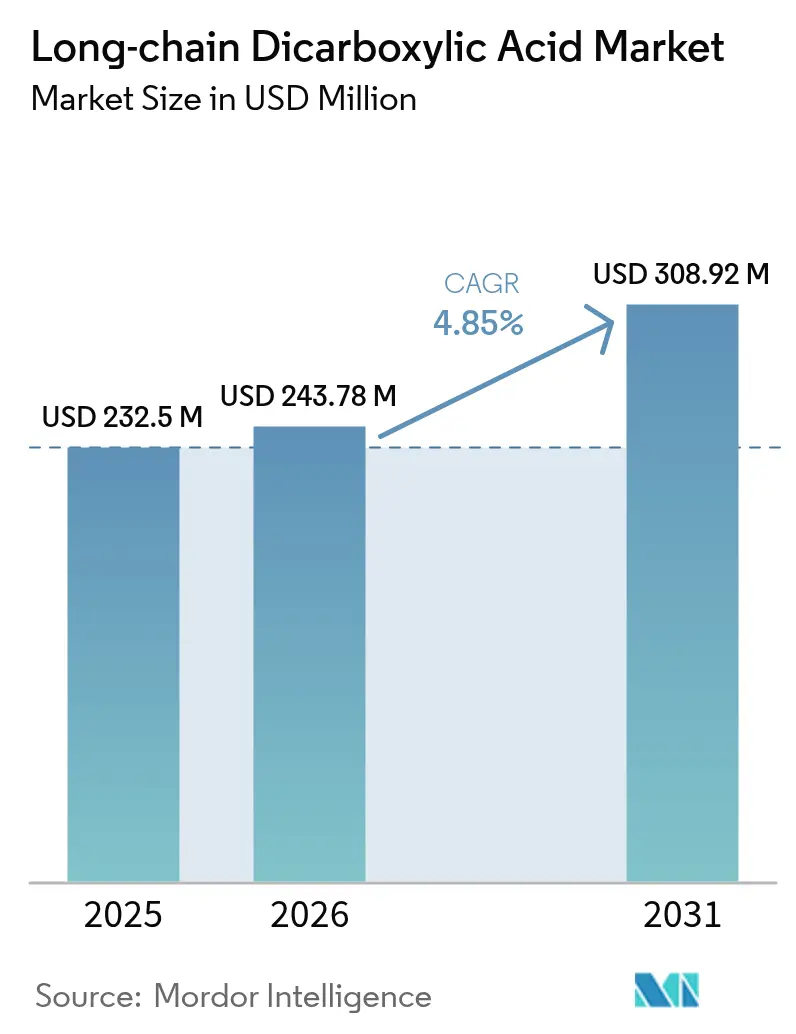

| Tamaño del Mercado (2026) | 243.78 Millones de dólares |

| Tamaño del Mercado (2031) | 308.92 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.85% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ácidos Dicarboxílicos de Cadena Larga por Mordor Intelligence

Se espera que el tamaño del mercado de ácidos dicarboxílicos de cadena larga crezca de 232,5 millones de USD en 2025 a 243,78 millones de USD en 2026, y se prevé que alcance 308,92 millones de USD en 2031 a una CAGR del 4,85% durante el período 2026-2031. La sólida demanda proveniente de recubrimientos de alto rendimiento, poliamidas especiales y polímeros de grado para implantes está elevando tanto el volumen como la creación de valor. Los recubrimientos en polvo para carcasas de baterías de vehículos eléctricos, los nailones de alta temperatura para e-movilidad y las adiciones de capacidad de base biológica en Asia-Pacífico son los principales motores de crecimiento. Las elevadas barreras de cualificación en aplicaciones aeroespaciales y médicas otorgan poder de fijación de precios a los proveedores establecidos, mientras que el endurecimiento de las regulaciones de sostenibilidad empuja a los formuladores hacia rutas de base biológica que reducen las emisiones de gases de efecto invernadero hasta en un 90%. La volatilidad de las materias primas, en particular en los insumos de aceite de tall, mantiene las estructuras de costos bajo presión y estimula la diversificación de las cadenas de suministro de base biológica.

Conclusiones Clave del Informe

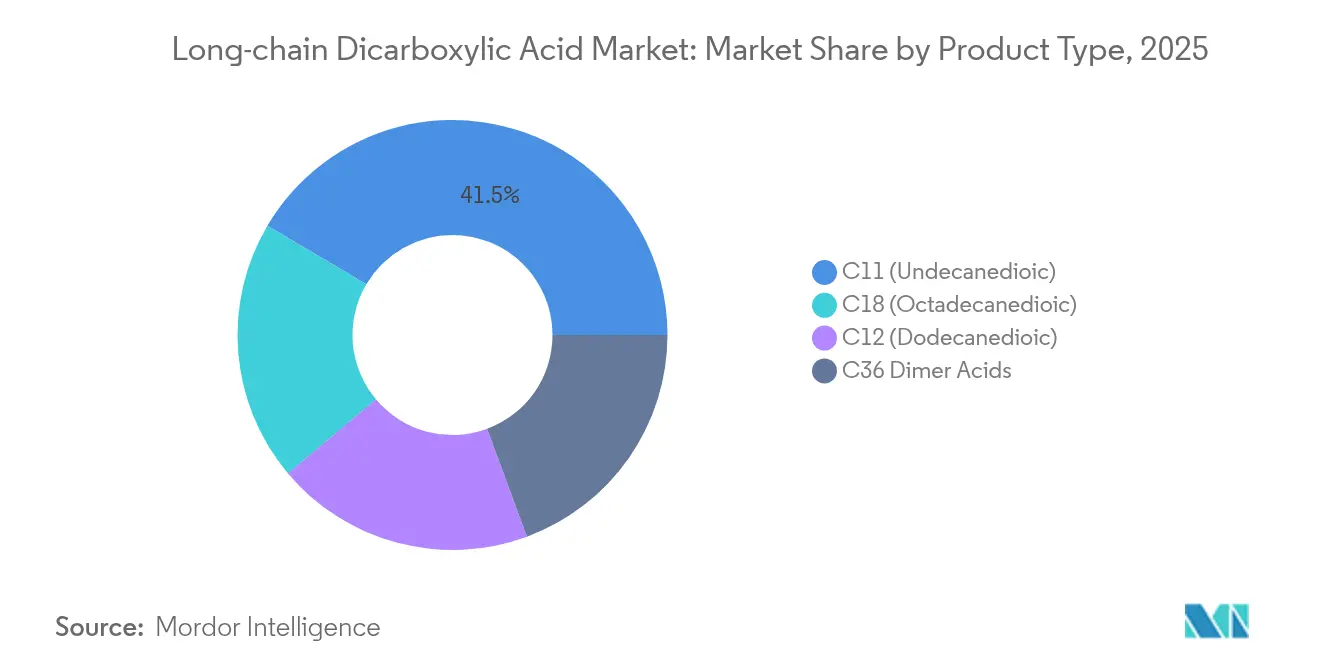

- Por tipo de producto, el ácido C11 (undecanodioico) lideró con la mayor participación del 41,51% en el mercado de ácidos dicarboxílicos de cadena larga en 2025. Sin embargo, se proyecta que el ácido C18 (octadecanodioico) se expanda con la CAGR más rápida del 5,22% hasta 2031.

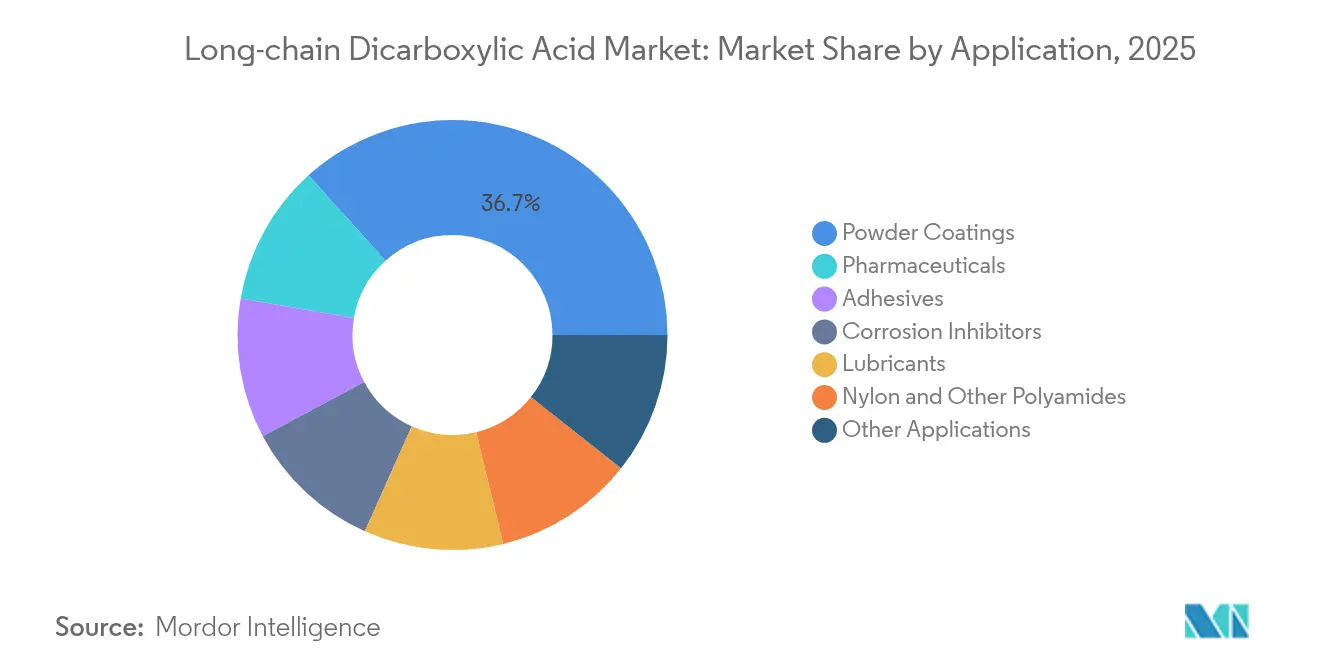

- Por aplicación, los recubrimientos en polvo representaron la mayor participación del 36,68% en los ingresos del mercado de ácidos dicarboxílicos de cadena larga. Sin embargo, se prevé que la aplicación farmacéutica crezca a la CAGR más rápida del 5,63% para 2031.

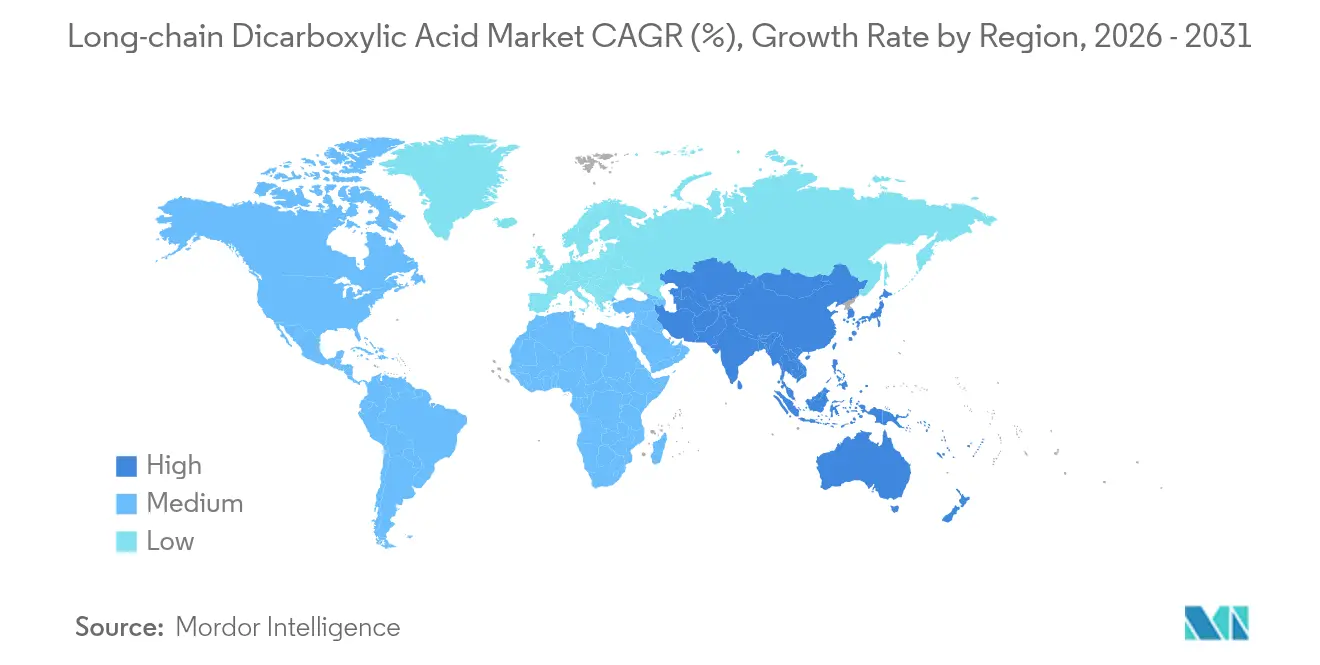

- Por geografía, Asia-Pacífico aportó una participación de ingresos del 43,98% en 2025, creciendo a una CAGR del 6,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ácidos Dicarboxílicos de Cadena Larga

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en Recubrimientos en Polvo para Carcasas de Baterías de Vehículos Eléctricos | +1.2% | Global, con concentración en China, Europa y América del Norte | Mediano plazo (2-4 años) |

| Demanda de Nailon de Alta Temperatura en E-movilidad | +0.9% | Núcleo de APAC, expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Uso Aeroespacial de Poliamidas Resistentes a la Corrosión | +0.7% | América del Norte y Europa, emergente en APAC | Largo plazo (≥ 4 años) |

| Adiciones de Capacidad de Poliamidas Especiales en Asia-Pacífico | +0.8% | Núcleo de APAC, impacto en el suministro global | Corto plazo (≤ 2 años) |

| Demanda Médica de Nicho para Implantes a Base de LCDA | +0.5% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en Recubrimientos en Polvo para Carcasas de Baterías de Vehículos Eléctricos

Las carcasas de baterías de vehículos eléctricos con requisitos de seguridad críticos especifican cada vez más recubrimientos en polvo formulados con ácidos dicarboxílicos de cadena larga por su resistencia dieléctrica, resistencia a la corrosión y durabilidad ante choques térmicos. AkzoNobel introdujo en 2024 una línea de recubrimiento de aplicación única que cumple con las normas de aislamiento de baterías del Código de Importador Exportador (IEC) al tiempo que reduce los pasos del proceso [1]Personal de AKZONOBEL, "Recubrimientos en Polvo Seguros para Baterías en Plataformas de Vehículos Eléctricos," AkzoNobel, akzonobel.com. Los fabricantes de automóviles tratan ahora el rendimiento del recubrimiento como un componente funcional de la seguridad de la batería, lo que refuerza la demanda premium de agentes de entrecruzamiento ricos en C11. El mercado potencial se amplía a medida que las flotas de vehículos comerciales escalan la electrificación y los sistemas de almacenamiento de energía estacionaria demandan carcasas robustas. El endurecimiento regulatorio en China, los Estados Unidos y la Unión Europea sobre el riesgo de incendio de baterías refuerza aún más este impulsor.

Demanda de Nailon de Alta Temperatura en E-movilidad

Las carcasas de motores, los conectores de inversores y los componentes de carga rápida en trenes de propulsión electrificados operan por encima de los 200°C, superando los límites térmicos de las poliamidas convencionales. Los ácidos dicarboxílicos de cadena larga confieren flexibilidad molecular, permitiendo que el nailon 6T y 9T mantenga la integridad mecánica a 230°C en servicio continuo. La plataforma Ultramid ENDURE de BASF ilustra la tracción comercial de dichas resinas, combinando ahorro de peso con resistencia química a los refrigerantes de glicol. La ampliación de la infraestructura de carga impulsa la demanda hacia carcasas a escala de red y sistemas de gestión térmica, sosteniendo un crecimiento de volumen de doble dígito para las poliamidas modificadas con ácido láurico diacídico (LCDA).

Creciente Uso Aeroespacial de Poliamidas Resistentes a la Corrosión

Las piezas de fuselaje de materiales compuestos y los paneles de interior de cabina sustituyen cada vez más los subconjuntos metálicos por poliamidas conformes con los requisitos de llama, humo y toxicidad derivadas de ácidos dicarboxílicos de cadena larga. Los ciclos de cualificación de 2 a 4 años crean elevados costos de cambio, por lo que los proveedores que superan las pruebas de la Administración Federal de Aviación (FAA) y la Agencia Europea de Seguridad Aérea (EASA) aseguran flujos de ingresos durante varias décadas. Los materiales ofrecen reducciones de peso y resistencia a los fluidos hidráulicos, manteniendo la resistencia tras la exposición a niebla salina. Los nuevos grados con clasificación de llama, humo y toxicidad (FST) amplían el uso potencial en estructuras de asientos y equipamientos de cocinas de a bordo, ampliando el tirón del sector aeroespacial a lo largo del horizonte de previsión.

Adiciones de Capacidad de Poliamidas Especiales en Asia-Pacífico

La inversión de 500 millones de USD de Cathay Industrial Biotech en Wusu duplica la producción regional de LCDA para satisfacer la creciente demanda doméstica y de exportación. El plan quinquenal de China respalda la autosuficiencia en química de base biológica, acelerando proyectos adicionales en Jiangsu y Shandong. El crecimiento de capacidad a corto plazo alivia los cuellos de botella de suministro para compuestos de nailon y recubrimientos en polvo, permitiendo a los formuladores diseñar nuevas aplicaciones sin restricciones de racionamiento. Sin embargo, las preocupaciones de los clientes sobre la dependencia de un único país estimulan el interés por centros de producción alternativos en India y el Sudeste Asiático.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Suministro de Aceite de Tall con Impacto en la Base de Costos | -0.8% | Global, particularmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Ciclos de Cualificación Lentos en Aplicaciones Aeroespaciales y Médicas | -0.6% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Concentración Limitada de la Capacidad de Producción Global | -0.4% | Global, con impacto agudo en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Suministro de Aceite de Tall con Impacto en la Base de Costos

La volatilidad en el suministro de aceite de tall genera presiones de costos significativas para los productores de ácidos dicarboxílicos de cadena larga, ya que este subproducto del proceso de cocción kraft es una materia prima principal para las rutas de producción de base biológica. La producción global de aceite de tall se aproxima a 1,2 millones de toneladas anuales, con fluctuaciones de suministro directamente vinculadas a la dinámica de la industria papelera y los ciclos de demanda de productos forestales. Las interrupciones en la cadena de suministro del sector forestal, en particular en América del Norte y Escandinavia, generan efectos en cascada sobre la disponibilidad y los precios de los ácidos grasos de aceite de tall, impactando directamente en los costos de producción de los ácidos dicarboxílicos derivados. Esta restricción se acentúa a medida que los productores se orientan hacia materias primas de base biológica para cumplir con los requisitos de sostenibilidad, lo que genera una mayor competencia por los limitados suministros de aceite de tall. El desafío se intensifica durante los períodos de menor producción de papel, cuando la generación de aceite de tall disminuye mientras la demanda de productos químicos de base biológica continúa creciendo.

Ciclos de Cualificación Lentos en Aplicaciones Aeroespaciales y Médicas

Los prolongados plazos de cualificación en aplicaciones aeroespaciales y médicas crean barreras de entrada al mercado que limitan la adopción rápida de nuevas formulaciones de ácidos dicarboxílicos de cadena larga. Los procesos de cualificación de materiales aeroespaciales requieren típicamente entre 2 y 4 años de pruebas y documentación, con exigencias de pruebas exhaustivas de exposición ambiental y validación de propiedades mecánicas bajo diversas condiciones de la NASA. Las aplicaciones de dispositivos médicos enfrentan restricciones similares, con pruebas de biocompatibilidad y procesos de aprobación regulatoria que prolongan los plazos de desarrollo y aumentan los costos de entrada al mercado. Estos requisitos de cualificación crean una doble restricción: limitan la velocidad a la que las formulaciones innovadoras pueden llegar al mercado y, al mismo tiempo, crean barreras para los nuevos proveedores que buscan establecer relaciones con clientes aeroespaciales y médicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del C11 Impulsa la Innovación en Entrecruzamiento

El ácido C11 representó el 41,51% del mercado de ácidos dicarboxílicos de cadena larga en 2025, consolidando su posición como el agente de entrecruzamiento preferido para recubrimientos en polvo y adhesivos reactivos. Esta longitud de cadena proporciona una viscosidad de fusión y una densidad de entrecruzamiento óptimas, lo que se traduce en películas duras pero flexibles para las carcasas de baterías de vehículos eléctricos. El tamaño del mercado de ácidos dicarboxílicos de cadena larga para aplicaciones de C11 avanzará de manera constante a medida que los fabricantes de automóviles amplíen sus carteras de vehículos eléctricos (EV) y los fabricantes de equipos originales (OEM) industriales eliminen progresivamente las pinturas con solventes. El ácido C18, aunque solo representa el 19,62% del volumen de 2025, lidera las ganancias incrementales con una CAGR del 5,22% gracias a su función en fibras de poliamida de alta temperatura que sirven a arneses de cables para e-movilidad y aplicaciones aeroespaciales.

La tecnología de biofermentación inclina el terreno competitivo: Cathay Industrial Biotech y varias empresas emergentes chinas operan cepas de levadura propietarias que producen diacidas C11 y C12 con un 30% menos de energía por unidad, asegurando contratos con grandes compañías de recubrimientos y compoundadores. Los productores occidentales responden mejorando las rutas de oxidación petroquímica y buscando acuerdos de licencia para el conocimiento de fermentación. La profundidad en propiedad intelectual y la pureza constante del producto siguen siendo palancas competitivas decisivas en todo el espectro de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Productos Farmacéuticos se Aceleran a Pesar del Liderazgo de los Recubrimientos en Polvo

Las formulaciones de recubrimientos en polvo consumieron el 36,68% de los volúmenes de 2025, reforzando el lugar dominante de esta aplicación en el mercado de ácidos dicarboxílicos de cadena larga. La sólida demanda procedente de la movilidad electrificada, el revestimiento arquitectónico y los componentes industriales generales sostiene un crecimiento de dígito medio simple, incluso cuando los formuladores extraen mayor funcionalidad por kilogramo. Los productos farmacéuticos capturaron apenas el 10,60% del volumen en 2025, pero registraron una CAGR líder del 5,63%, aprovechando los poliésteres a base de LCDA que se biodegradan sin subproductos ácidos, un atributo clave para suturas reabsorbibles y stents liberadores de fármacos. A medida que se acumula evidencia clínica, la participación de mercado de los productos farmacéuticos en el mercado de ácidos dicarboxílicos de cadena larga se duplicará para 2031.

El uso en nailon y otras poliamidas sigue siendo el segundo bloque de aplicaciones más grande, respaldado por los mandatos de reducción de peso en automoción y el cambio hacia la sustitución de metales en conectores eléctricos. Los adhesivos y los lubricantes combinan requisitos técnicos de nicho —resistencia química, estabilidad a altas temperaturas e hidrofobicidad— que las químicas de LCDA satisfacen de manera única. La demanda de inhibidores de corrosión gana impulso en las cimentaciones de parques eólicos en alta mar y el transporte marítimo, donde los sistemas de cromato convencionales enfrentan una eliminación regulatoria gradual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 43,98% de las ventas globales en 2025, sosteniendo la CAGR regional más rápida del 6,05% hasta 2031. La región alberga cadenas de valor integradas desde derivados de aceite de tall hasta el ensamblaje de vehículos eléctricos y teléfonos inteligentes, garantizando una demanda cautiva de diacidas C11-C18. La duplicación de la producción en Wusu por parte de Cathay Industrial Biotech mediante una inversión de 500 millones de USD ejemplifica las ampliaciones de capacidad respaldadas por el gobierno que reducen el riesgo de seguridad de suministro para los usuarios finales. India y Vietnam están desplegando centros de fermentación vinculados a los corredores de azúcar-etanol, ampliando la diversificación regional más allá de China.

América del Norte representa un centro impulsado por la innovación donde los fabricantes de equipos originales (OEM) aeroespaciales y médicos adoptan materiales a base de LCDA bajo rigurosos protocolos de rendimiento. INVISTA está recomisionando activos de hexametilendiamina con una mejora de 23 millones de CAD para garantizar la integración hacia atrás en franquicias de nailon de alta temperatura. La subvención de 375 millones de USD del Departamento de Energía a Eastman Chemical Company para una segunda planta de metanólisis ilustra los incentivos federales aprovechados para objetivos de economía circular. Estos movimientos refuerzan la resiliencia del suministro doméstico en un contexto de creciente énfasis político en los materiales estratégicos.

Europa se enfrenta a la inflación de los precios de la energía que comprime los márgenes de las rutas de LCDA basadas en oxidación, pero el liderazgo regulatorio en sostenibilidad favorece las importaciones de base biológica y las colaboraciones biotecnológicas locales. La colaboración de Croda International con universidades del Reino Unido tiene como objetivo desbloquear plataformas de polímeros biodegradables que incorporen ácido undecanodioico para formulaciones de cuidado del hogar y protección de cultivos. La hoja de ruta de biotecnología de la Comisión Europea apunta a nichos de mayor valor, alentando la alineación corporativa hacia derivados especiales de LCDA. Los mercados emergentes en América del Sur y Oriente Medio y África están construyendo demanda desde bases bajas, centrada en lubricantes para flotas mineras e inhibidores de corrosión para la expansión de infraestructuras.

Panorama Competitivo

El mercado de ácidos dicarboxílicos de cadena larga está moderadamente consolidado con actores principales como Cathay Biotech Inc., INVISTA, dsm-firmenich, Zibo Guangtong Chemical Co., Ltd. y Henan Junheng Industrial Group Biotechnology Co., Ltd. INVISTA y Eastman Chemical dominan posiciones arraigadas en intermediarios de nailon, aprovechando flujos de monómeros integrados y huellas de producción multirregionales. Cathay Biotech Inc. posee una fermentación eficiente en costos, enviando diacida C11 con calidad de referencia mientras es pionera en la producción de C12 con una ventaja en gases de efecto invernadero. Los patrones de inversión destacan un giro hacia la sostenibilidad. El programa de química circular de 2.250 millones de USD de Eastman y la planta vietnamita de 1.000 millones de USD de Hyosung subrayan la reasignación de capital hacia intermediarios bajos en carbono. Los fosos de cualificación en aplicaciones aeroespaciales y médicas crean flujos de ingresos duraderos para los operadores establecidos, aunque los elevados costos de entrada obstaculizan la diversificación, manteniendo la concentración general del mercado en un nivel moderado.

Líderes de la Industria de Ácidos Dicarboxílicos de Cadena Larga

Cathay Biotech Inc.

INVISTA

Henan Junheng Industrial Group Biotechnology Co., Ltd.

Zibo Guangtong Chemical Co., Ltd.

dsm-firmenich

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2024: Hyosung anunció una inversión de 1.000 millones de USD en una planta de fermentación en Vietnam para producir 50.000 toneladas métricas anuales de productos de base biológica para 2026. La inversión se alinea con el creciente enfoque de Asia-Pacífico en la producción de productos químicos de base biológica y las posibles sinergias con los ácidos dicarboxílicos de cadena larga.

- Marzo de 2024: Eastman Chemical Company recibió una subvención de 375 millones de USD del Departamento de Energía para construir una segunda planta de metanólisis en Longview, Texas. El desarrollo tiene como objetivo mejorar el reciclaje molecular y la producción química sostenible de ácidos dicarboxílicos de cadena larga en aplicaciones de polímeros reciclados.

Alcance del Informe Global del Mercado de Ácidos Dicarboxílicos de Cadena Larga

El alcance del informe del mercado de ácidos dicarboxílicos de cadena larga incluye:

| C11 (Undecanodioico) |

| C12 (Dodecanodioico) |

| C18 (Octadecanodioico) |

| Ácidos Dímeros C36 |

| Recubrimientos en Polvo |

| Nailon y Otras Poliamidas |

| Adhesivos |

| Lubricantes |

| Productos Farmacéuticos |

| Inhibidores de Corrosión |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de APAC | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto (Longitud de Cadena) | C11 (Undecanodioico) | |

| C12 (Dodecanodioico) | ||

| C18 (Octadecanodioico) | ||

| Ácidos Dímeros C36 | ||

| Por Aplicación | Recubrimientos en Polvo | |

| Nailon y Otras Poliamidas | ||

| Adhesivos | ||

| Lubricantes | ||

| Productos Farmacéuticos | ||

| Inhibidores de Corrosión | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de APAC | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de ácidos dicarboxílicos de cadena larga para 2031?

Se prevé que el tamaño del mercado de ácidos dicarboxílicos de cadena larga alcance 308,92 millones de USD en 2031, impulsado por una CAGR del 4,85%.

¿Qué región lidera la demanda y el crecimiento de los ácidos dicarboxílicos de cadena larga?

Asia-Pacífico concentra el 43,98% de los ingresos de 2025 y se expande con mayor rapidez a una CAGR del 6,05%, gracias a las adiciones de capacidad de base biológica a gran escala.

¿Por qué los ácidos dicarboxílicos de cadena larga son fundamentales para las carcasas de baterías de vehículos eléctricos?

Permiten formulaciones de recubrimientos en polvo con alta resistencia dieléctrica y resistencia a la corrosión, mejorando la seguridad y la vida útil de las baterías.

¿Qué tipo de producto domina el mercado actualmente?

El ácido C11 (undecanodioico) posee una participación de mercado del 41,51% gracias a su rendimiento de entrecruzamiento óptimo en recubrimientos y adhesivos.

¿Cuál es la principal restricción para el crecimiento del mercado?

La volatilidad en el suministro de materias primas de aceite de tall eleva los costos de producción, reduciendo 0,8 puntos porcentuales de la CAGR prevista.

Última actualización de la página el: